Требования Сбербанка

Поиск банка, в котором хочется взять кредитные средства, надо начинать не с изучения актуальных кредитных предложений, а со знакомства с требованиями банка по отношению к потенциальному клиенту.

Зачастую во всех банках требования выглядят аналогично, но это не значит, что их надо игнорировать и сразу смотреть на действующие программы потребительского кредитования.

На сегодняшний день Сбербанк предъявляет своим потенциальным клиентам такие требования:

- Возраст: 21 – 65 лет

- Рабочий стаж: от 6 месяцев на текущем месте работы

Также стоит обращать внимание под описание каждого кредитного продукта, ведь отдельно по каждому кредиту требования к заемщику могут немного отличаться

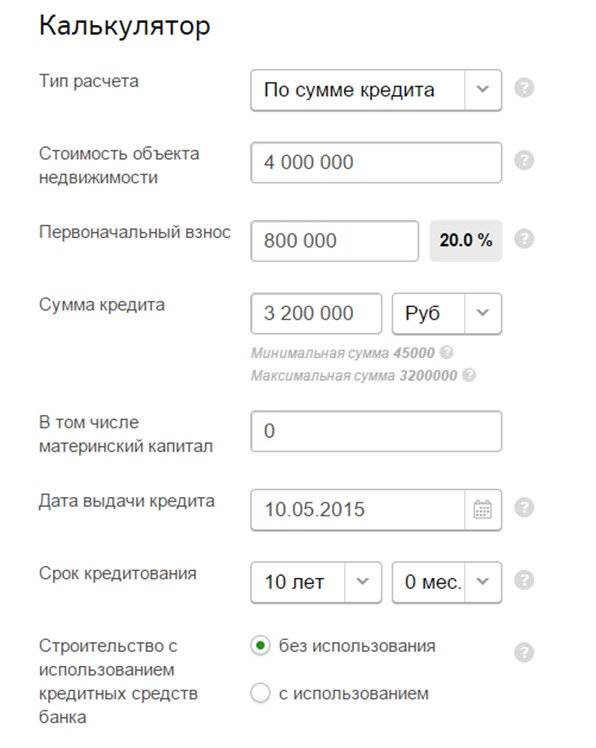

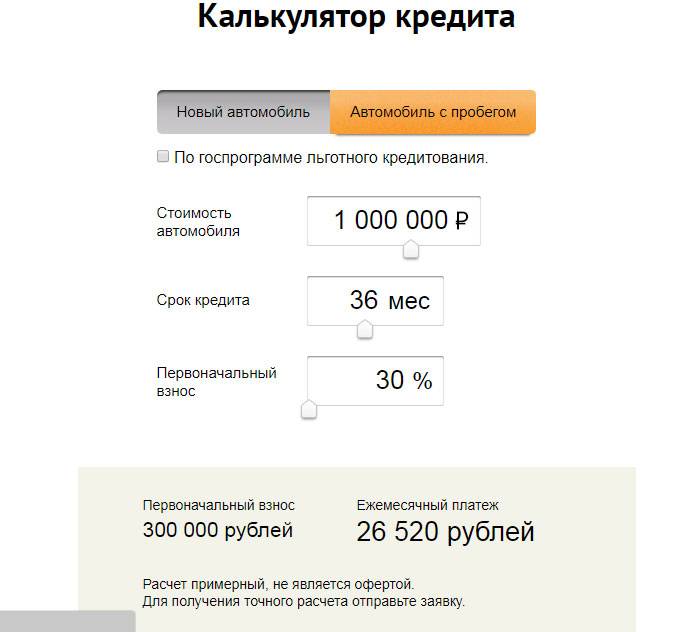

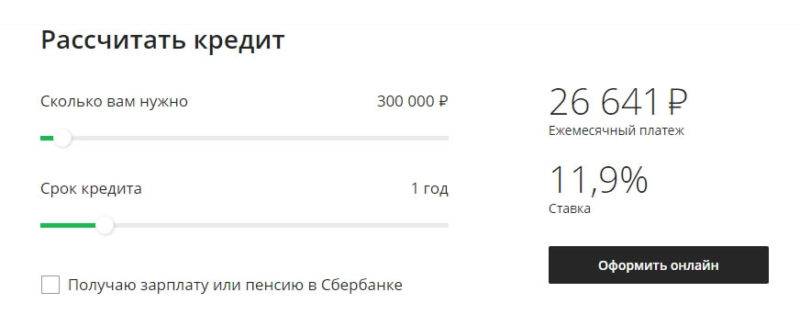

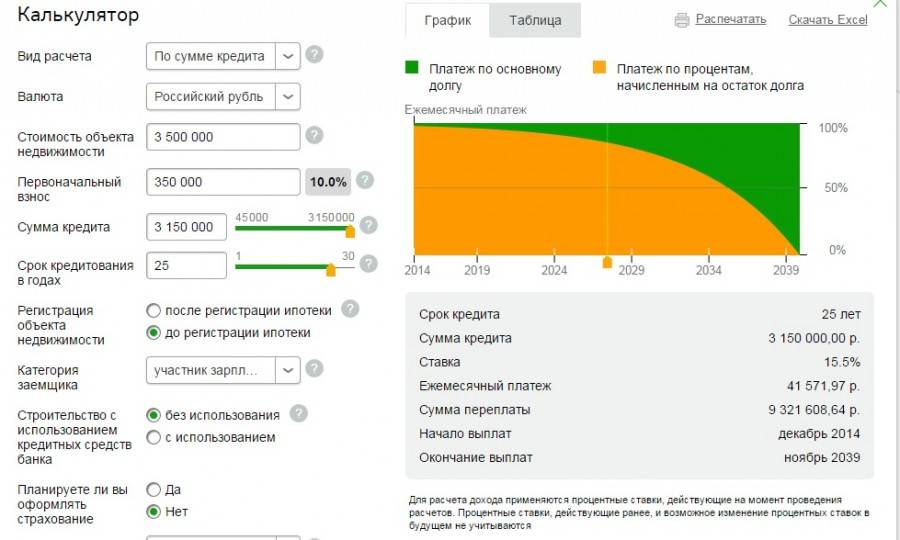

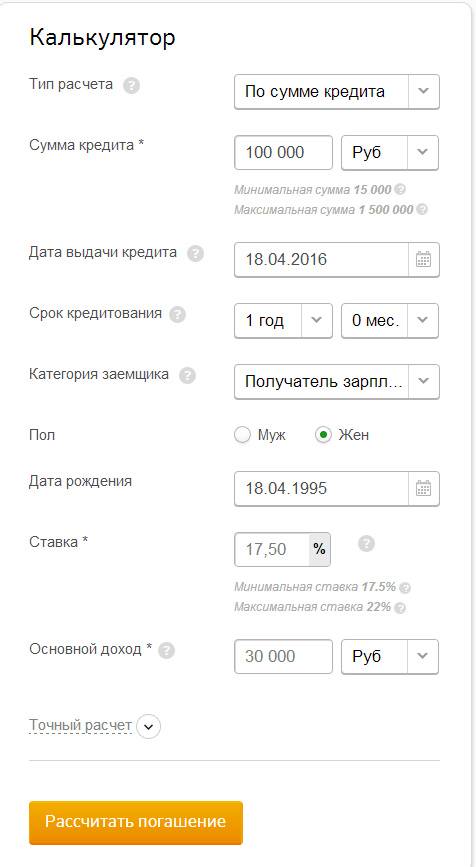

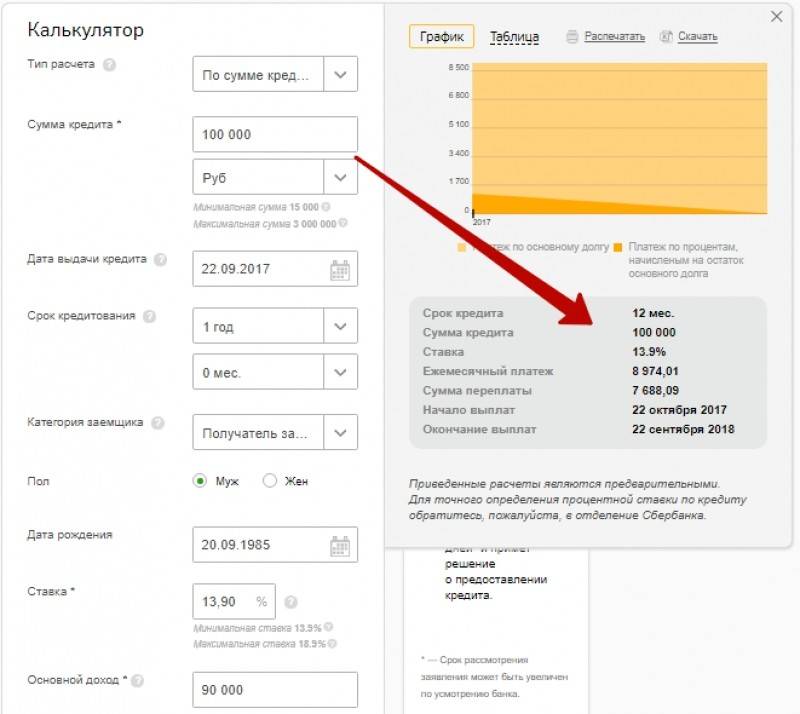

Как работает кредитный калькулятор Сбербанка

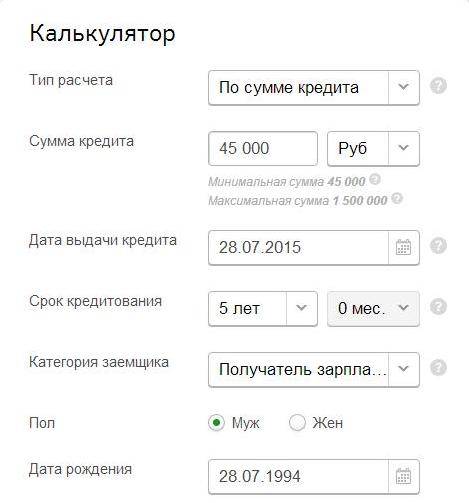

Расчет потребительского кредита можно проводить по нескольким параметрам, в зависимости от того, какими средствами вы в данный момент располагаете. Чтобы посчитать кредит в Сбербанке, необходимо выбрать как вы хотите провести расчет:

- По уровню дохода. Это даст понять, на одобрение какой суммы может надеяться заемщик с определенным уровнем дохода.

- По необходимой сумме. В этом случае, на основании введенной суммы будет рассчитываться ежемесячный платеж и срок кредита.

- По ежемесячному платежу. Необходимо указать, какой ежемесячный платеж будет комфортным для семейного бюджета. На основании этой цифры, калькулятор может рассчитать сумму кредита в Сбербанке.

Также заемщику необходимо внести в соответствующие поля данные об уровне доходов и расходов, возрасте, поле и принадлежности к числу зарплатных клиентов банковской организации. Все эти данные влияют на то, как рассчитывается кредит в Сбербанке, в том числе, и на размер процентной ставки, от которой и будет зависеть итоговая переплата. Кредитование физических лиц подразумевает соответствие заемщика определенным требованиям, которые будут давать гарантию банку в том, что долг будет возвращен в срок и полном объеме. Поэтому, если даже все параметры кредита Сбербанка вас устраивают, это не значит, что заявка по кредиту будет одобрена. Для того, чтобы повысить шансы на получение денег в долг, необходимо собрать пакет документов, список которых находится на той же вкладке, что и калькулятор.

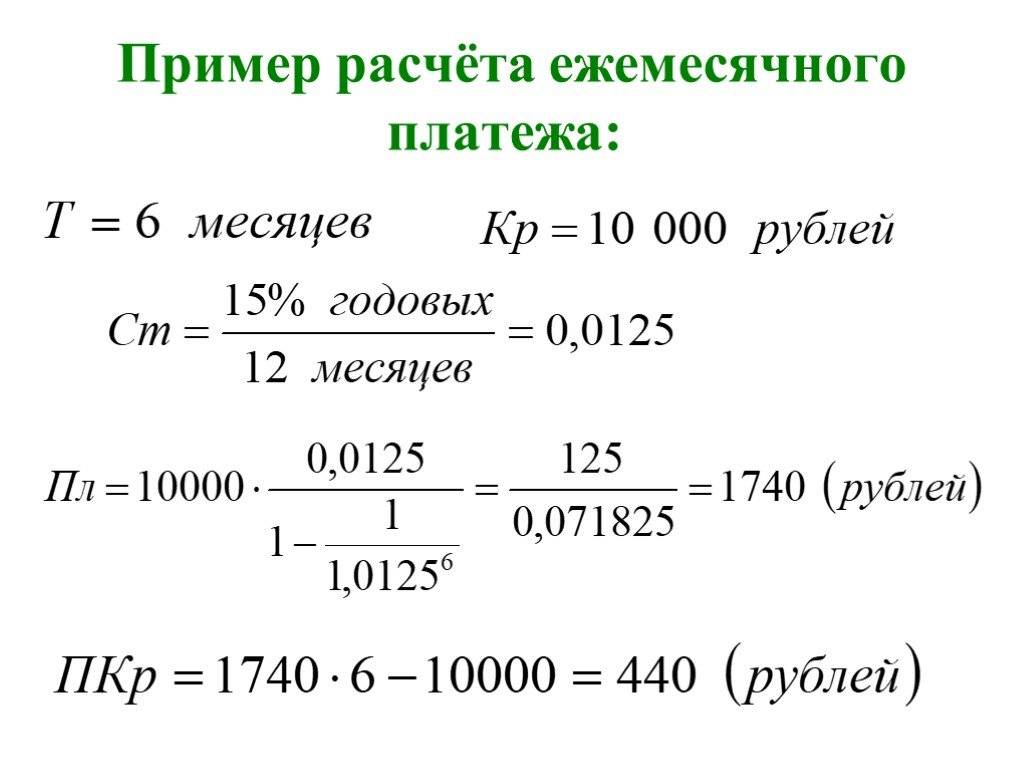

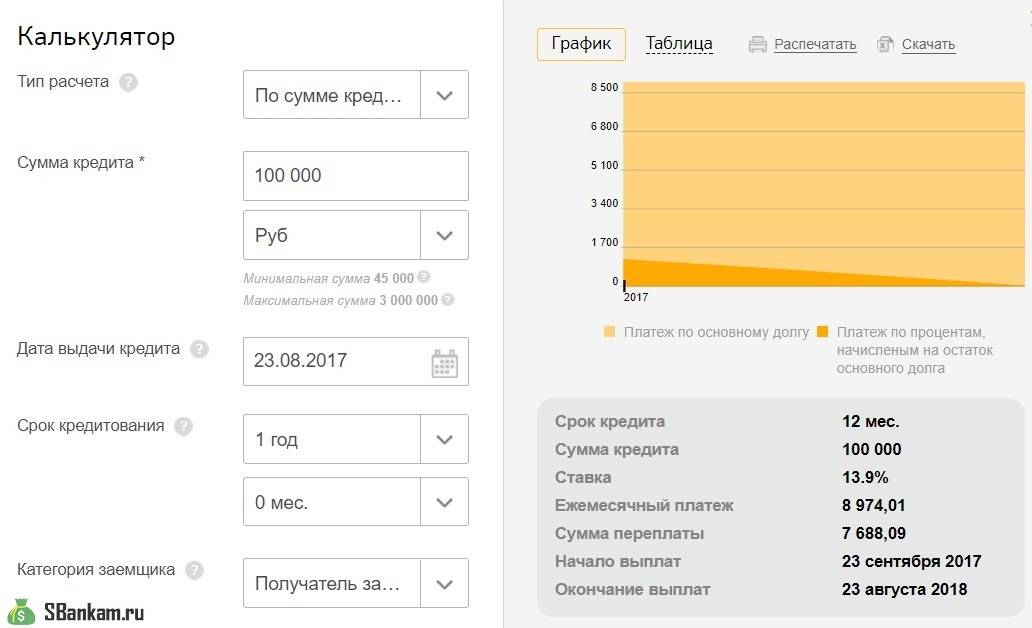

При работе с программой, удобнее всего будет рассчитать ежемесячный платеж по кредиту в Сбербанке. Дело в том, что максимальный срок кредитования, который предлагает компания – 5 лет, что подразумевает выплату всей задолженности полностью в рамках этого срока. Чтобы избежать просрочек и штрафов, стоит максимально реалистично рассчитать платеж по кредиту в Сбербанке, чтобы вам было комфортно его оплачивать каждый месяц на протяжении многих лет.

Не стоит думать, что вы сможете резко сократить свои расходы и выплачивать сумму больше, чем сейчас остается у вас на необязательные траты: жизнь настолько непредсказуема, что, как показывает практика, обычно случается наоборот. Лучше ориентироваться на реальную цифру, а свободные деньги всегда можно будет внести в счет досрочного погашения. Этот же способ поможет ответить на вопрос, как рассчитать сумму кредита в Сбербанке: на основании ежемесячного платежа калькулятор подберет оптимальный вариант.

Рассчитать кредит в Сбербанке России можно круглосуточно и не выходя из дома, что удобно не только для маломобильных граждан, но и для людей, которые из-за высокой занятости не могут посетить отделение кредитной организации. Если вы решили не просто рассчитать кредит от Сбербанка, а взять деньги именно здесь, предусмотрена возможность составления онлайн-заявки. В течение двух или более дней она будет рассмотрена, а, в случае одобрения, заемщику останется лишь прийти в офис компании с документами и получить нужную сумму.

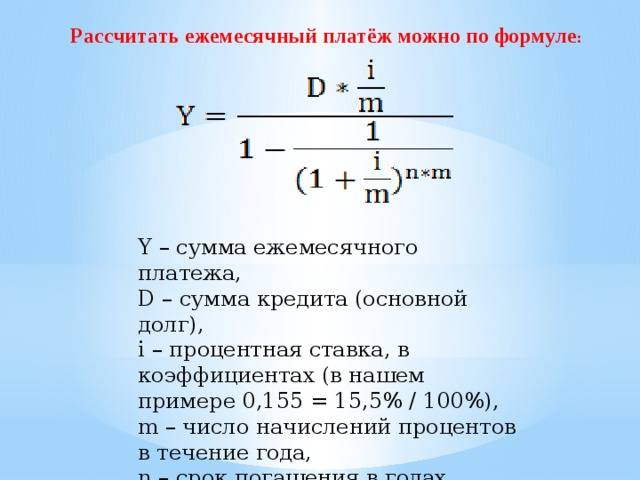

Расчет процентов по кредитке

Для определения точной суммы к внесению на карточку для погашения займа рекомендуется проводить вычисления с помощью онлайн-калькулятора. Для получения актуальной суммы необходимо знать, сколько средств было потрачено в отчетном периоде, когда был начат льготный период, какие суммы были положены на карту в текущем периоде в счет погашения долга.

проводит расчет процентов по кредитной карте Сбербанка с учетом фактически потраченных сумм, которые остались непогашенными после окончания льготного срока.

Пример:

- начало отчетного периода приходится на 1 сентября 2019 года;

- максимальная сумма трат с карты ограничена лимитом в 150 тысяч рублей;

- 23 сентября была совершена покупка на сумму 12 тысяч рублей за счет средств кредитной карты;

- 27 сентября держатель карты внес средства в размере 5 тысяч рублей;

- процентная ставка по кредитному соглашению равна 24% при стандартном льготном периоде.

Как рассчитать платеж по кредитной карте Сбербанка при таких данных? Льготный период для держателя карты заканчивается 21 октября 2019 года. До этого момента кредитку рекомендуется пополнить на сумму осуществленной покупки, то есть на 12 тысяч рублей. Клиент банка на протяжении льготного срока внес 5 тысяч рублей, остались непогашенными 7 тысяч рублей.

![Сбербанк: кредитный калькулятор [2021] онлайн расчет](https://kredit-on.ru/wp-content/uploads/4/9/a/49a264c3086c05f8c360c808b81b7339.jpg)

Чтобы обойтись без начисления процентов по займу, необходимо успеть до 21 октября перевести на кредитку еще 7 тысяч рублей. Если такой возможности нет, то с помощью Сбербанка делается расчет процентов, которые будут начислены по займу.

Другая ситуация с аналогичными исходными данными с одним отличием – на протяжении льготного периода не было пополнения карты. Чтобы избежать неустоек, надо перевести на кредитку минимальный платеж.

Рассчитывается он по такому алгоритму:

- Вычисляется минимальная сумма основного долга, которую надо погасить до конца отчетного периода: 12000 * 5% = 600 рублей.

- Определяются проценты по кредиту за один месяц по установленной договором ставке: 12000 * 24% / 12 = 240 рублей. Процентная ставка применяется только к той сумме, которая фактически осталась непогашенной. Ставка указывается в договоре в годовом эквиваленте, поэтому в расчетах при умножении тела кредита на процент необходимо дополнительно делить получаемую сумму на количество месяцев в году.

- Рассчитывается суммарное значение минимального платежа, состоящего из показателя основной части кредита и процентов по непогашенной сумме займа: 600 + 240 = 840 рублей. При внесении такой суммы к держателю карты будут применяться указанные в договоре проценты до момента полного погашения займа. Плюсом таких перечислений является небольшая величина взносов и гарантия отсутствия пеней и штрафов за просрочку платежа.

В следующем месяце при условии отсутствия новых покупок за счет кредитных средств и при невозможности досрочного погашения займа расчет будет таким:

- Минимальная сумма к внесению в части основного долга (12000 — 600) * 5% = 570 рублей.

- Проценты за пользование заемными ресурсами: (12000 — 600) * 24% / 12 = 228 рублей.

- Значение минимального взноса: 570+228=798 рублей.

В приведенном случае ежемесячные выплаты небольшие и ежемесячно их значение будет уменьшаться при условии отсутствия новых оплат за покупки с кредитки. Но сумма уплачиваемых процентов в итоге будет крайне высокой.

Чтобы минимизировать свои расходы на обслуживание займа, необходимо придерживаться ряда правил:

- стараться погашать всю сумму долга в льготный период – это позволит сэкономить на процентах;

- при переводе средств на кредитку для погашения займа лучше оставлять один-два дня запаса – датой погашения признается день, которым было произведено зачисление денег, а при форс-мажорных обстоятельствах и при отсутствии временного запаса задержка будет чревата увеличением финансового обязательства держателя карты;

- строго соблюдать условия погашения кредита и не допускать возникновения неустойки;

- планировать расходы и соотносить их с возможностями погашения долга в отведенные для этого сроки.

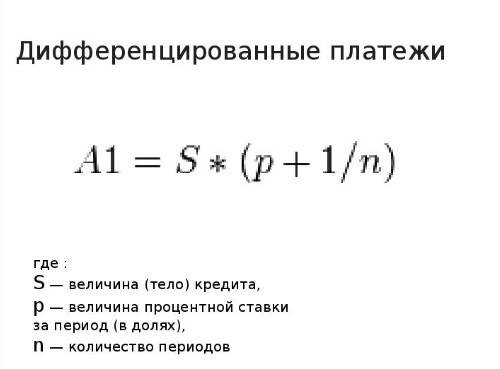

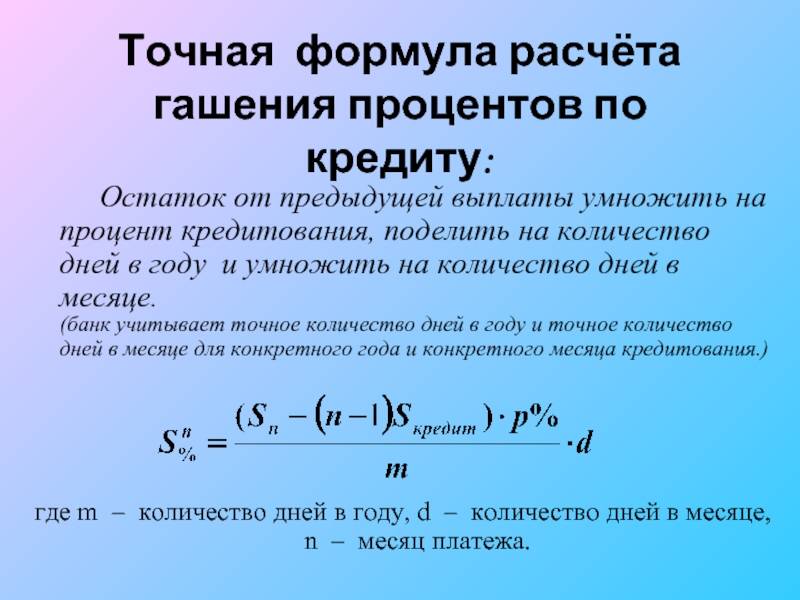

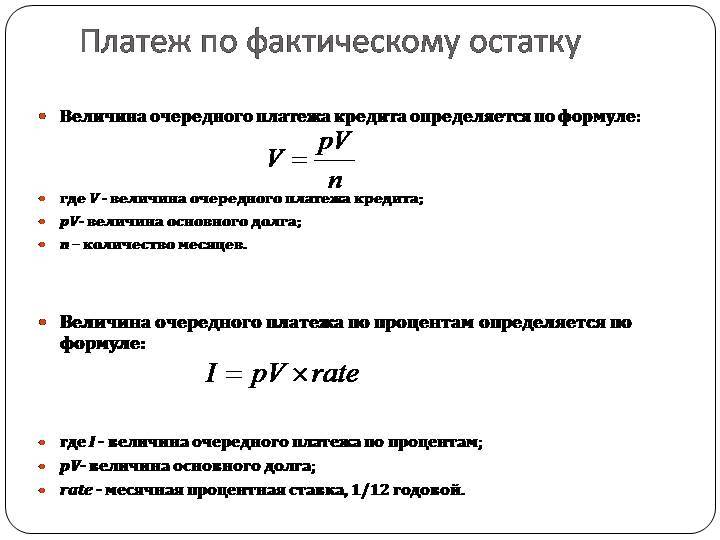

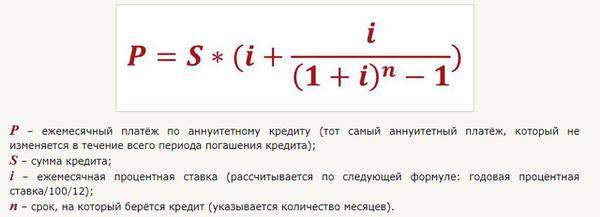

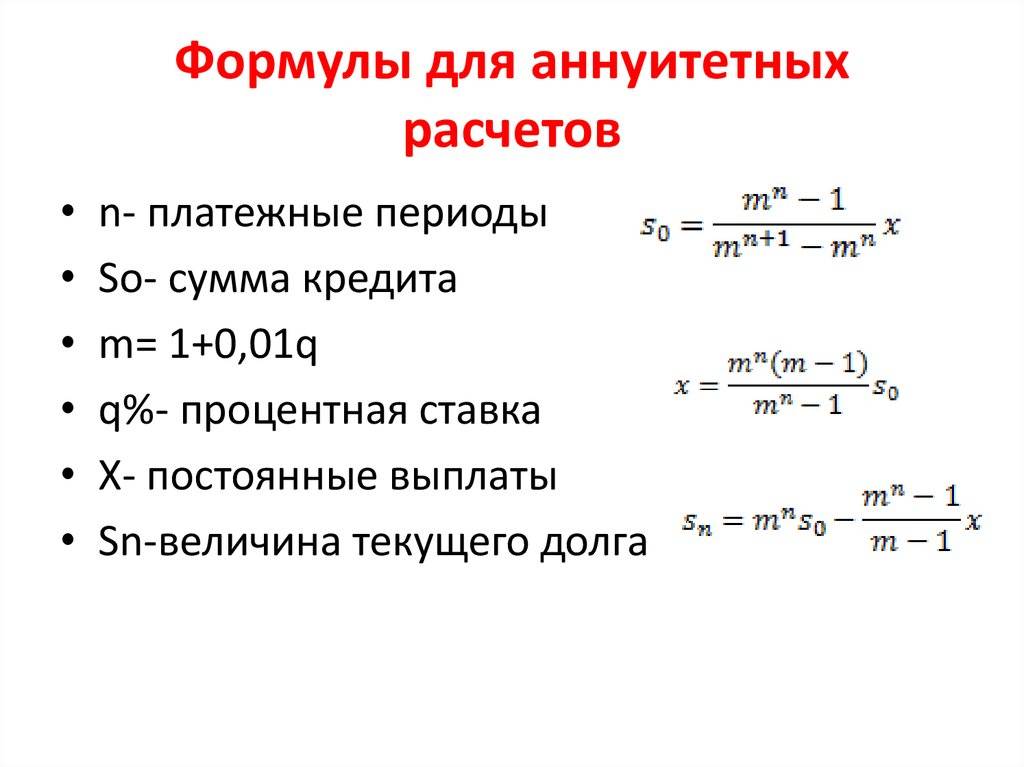

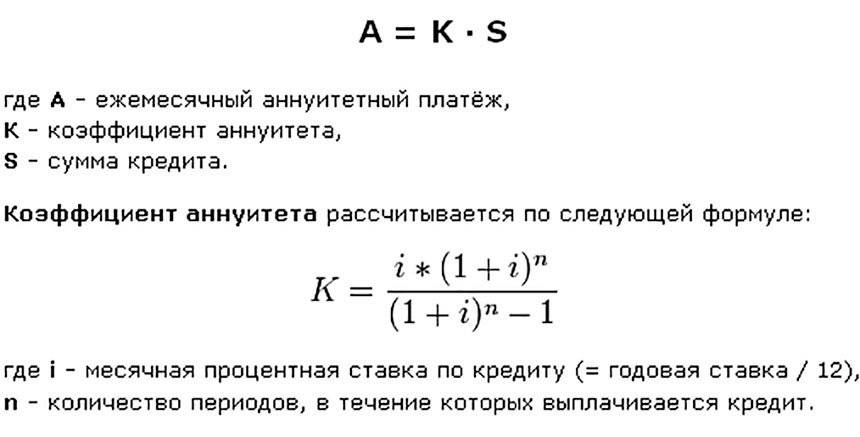

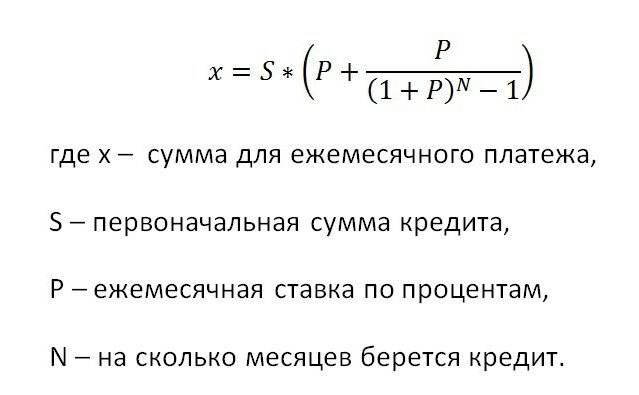

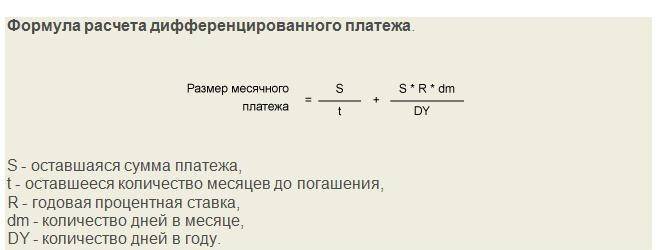

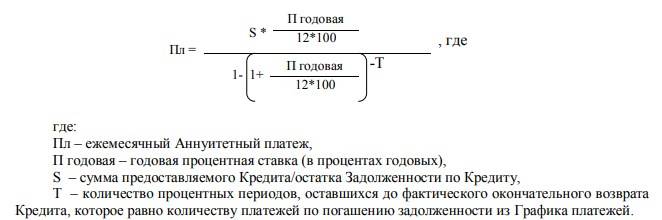

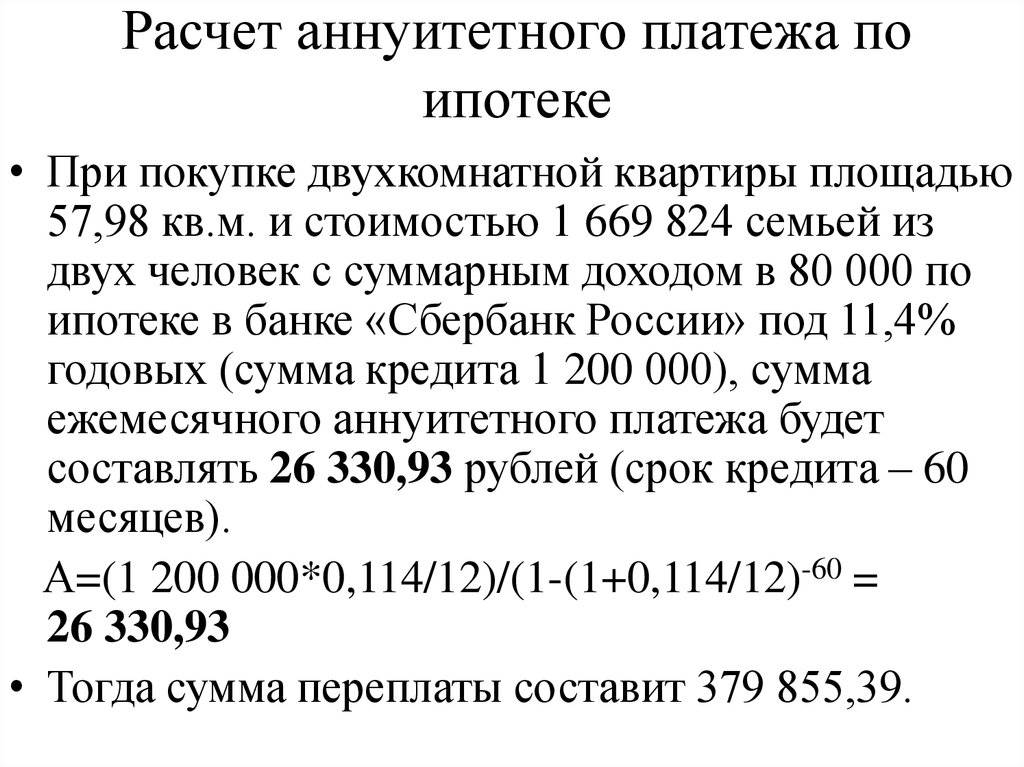

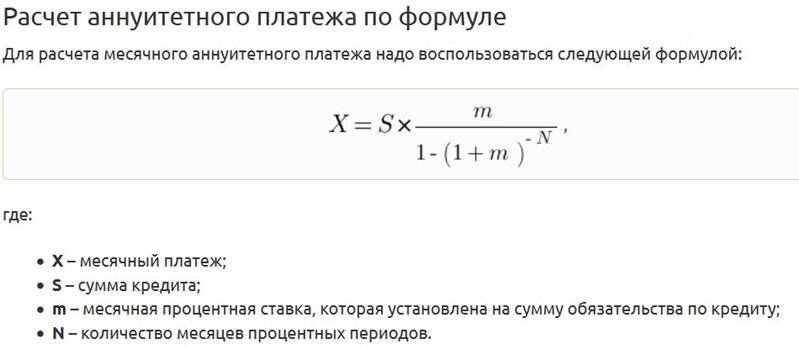

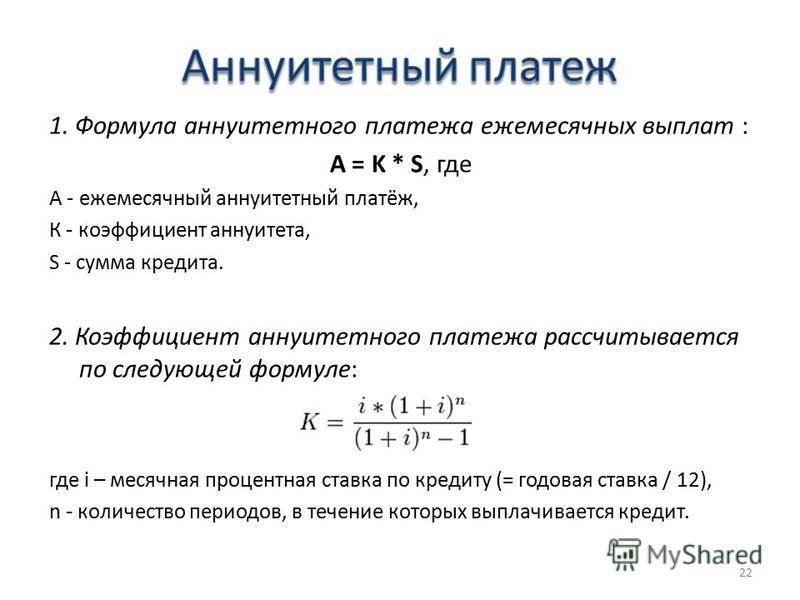

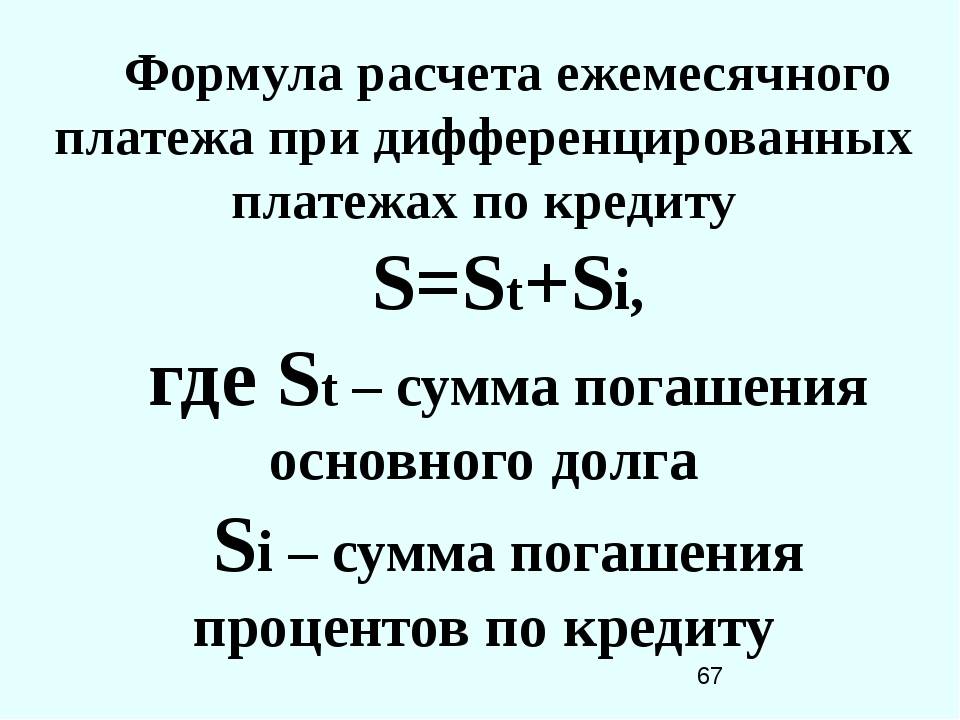

Как рассчитать дифференцированный платеж по кредиту

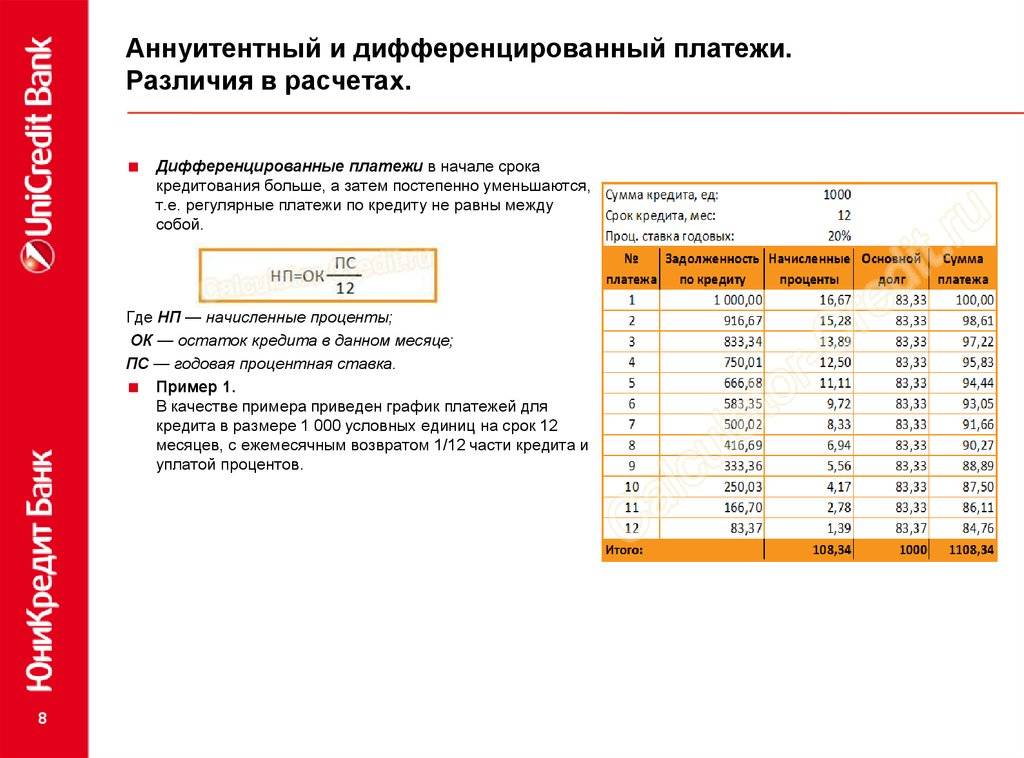

При дифференцированном погашении каждый следующий ежемесячный платеж меньше предыдущего – в этом заключается суть классического кредитования. Самая максимальная выплата – в первый месяц, а самая минимальная – в последний. Все заемные средства делятся на равные части по количеству месяцев, указанных в договоре. К каждому из этих платежей прибавляется количество процентов, начисляемых на остаток. Поскольку остаток с каждым месяцем уменьшается, то и уменьшается размер платежа.

Вам может быть интересно:

Пошаговая инструкция

Как проще рассчитать дифференцированный платеж? Это можно сделать при помощи формул или, используя калькулятор. Для этого понадобится знать несколько параметров:

- размер непогашенного остатка,

- остаток времени до окончания погашения,

- число дней в конкретном месяце;

- количество дней в году.

Имея эти показатели, необходимо зайти на сайт и выбрать требуемый займ. Затем заполнить поля перечисленными выше данными. Выбрать метод погашения — дифференцированный — и произвести просчет.

Что нужно знать о погашении кредитной карты в Сбербанке

Пользоваться кредитной картой удобно только в том случае, когда ее держатель знает, как правильно использовать, какую сумму нужно вносить каждый месяц, и как рассчитать платеж при необходимости. Итак, предлагаем узнать, в чем суть обязательного платежа.

Какой платеж считается обязательным

Что включает в себя это понятие? Сумма, которую необходимо вносить на счет кредитки в определенное время. Она может разниться в зависимости от программы кредитования, и узнать ее получится только при заключении договора. Сроки устанавливаются финансовым учреждением. Обязательный платеж по кредитной карте Сбербанка необходимо проводить своевременно, рассчитывается он, исходя из процентной ставки, под которую предоставлен заем.

Обычно платежный период составляет до 25 дней от начала пользования. Информацию эту нужно знать, она позволит с удовольствием расходовать предоставленные средства и временно не думать об их возврате. Обязательный платеж по кредитной карте Сбербанка в случае льготной программы имеет отсрочку. Как правило, это 50-55 дней. Попросите сотрудника банка рассчитать для вас возможные варианты внесения потраченных средств с карты в рамках регулярного платежа.

Все это позволяет клиентам самостоятельно выбирать день для внесения средств в оговоренных рамках. Остается только понять, какую сумму необходимо внести.

Как узнать сумму взноса на карту

Клиент будет знать, какая сумма должна быть внесена на карту до окончания льготного периода, так как банк отправляет выписку на электронную почту, указанную в личной информации заемщика. Кроме того, информация по дате и сумме внесения минимального платежа дублируется в СМС, отправленном с номера 900.

В случае, если доступ к электронному почтовому ящику ограничен, а СМС на ваш телефон не поступила (что случается крайне редко), то можно можно воспользоваться одним из предлагаемых методов, чтобы узнать или рассчитать, сколько денег нужно вносить:

- лично посетить отделение банка и уточнить у менеджера;

- обратиться в клиент-центр по номеру 8 (800) 555 55 50;

- узнать в личном кабинете интернет-банкинга.

Если сумма обязательного платежа не была внесена вовремя, и вы просрочили свои обязательства, обсудите с представителем банка сложившуюся ситуацию, чтобы избежать начисления штрафных санкций

Разумеется, что лучше не забывать сумму платежа и совершать транзакцию вовремя. Однако даже в случае просрочки есть варианты действий. Для начала нужно понять, каким образом рассчитать сумму, которая должна поступить на счет.

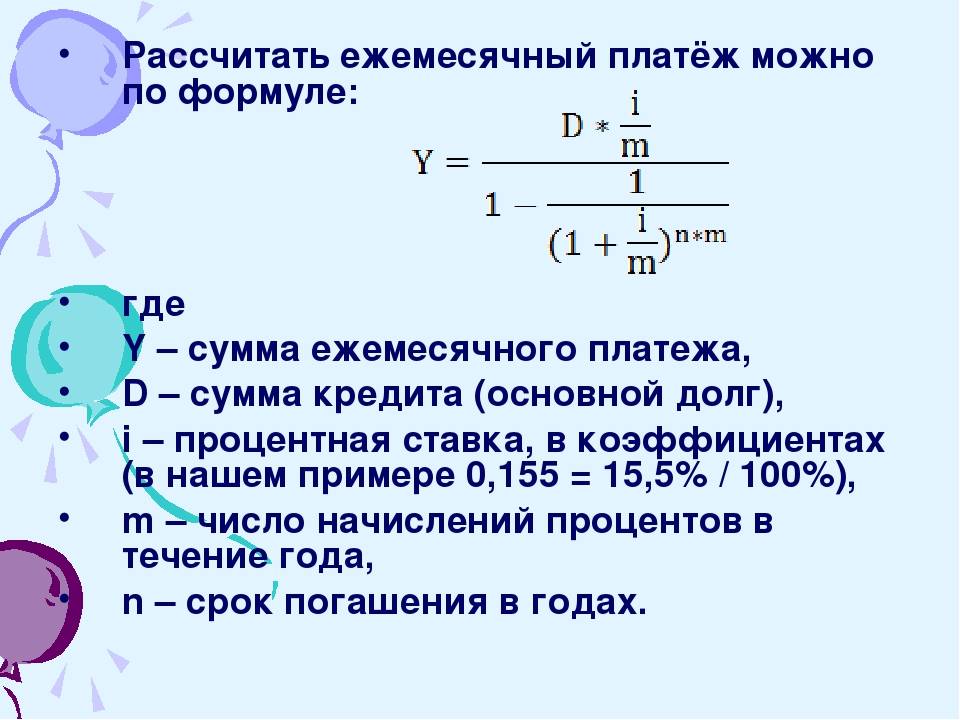

Как рассчитать кредитный платеж

В большинстве случаев банк устанавливает сумму в 5% от общего долга клиента. Поэтому приблизительно рассчитать минимальный ежемесячный платеж по кредиту Сбербанка можно самостоятельно, исходя из этой информации.

Исключением являются клиенты, которые провели оформление по индивидуальным условиям. В такой ситуации процент может быть другим, как и расчет суммы минимального ежемесячного платежа по кредиту в Сбербанке.

Где оплатить кредит по карте

Осуществить ежемесячный минимальный платеж по кредитной карте Сбербанка можно разными способами. Клиенту доступен полный инструментарий, предлагаемый структурой. А именно:

- Оплата через банкоматы/терминалы;

- В кассе организации;

- Через мобильный банк;

- Через интернет-банкинг (Сбербанк онлайн);

- Перевод с другой карты.

Узнайте, какую сумму нужно заплатить по кредитной карте Сбербанка в этом месяце, через интернет-банк

Клиент может использовать любой из этих методов. В том случае, если договор был заключен на индивидуальных условиях, то варианты оплаты могут разниться. Потребуется вносить обязательный платеж по кредитной карте Сбербанка, исходя из условий заключенного договора.

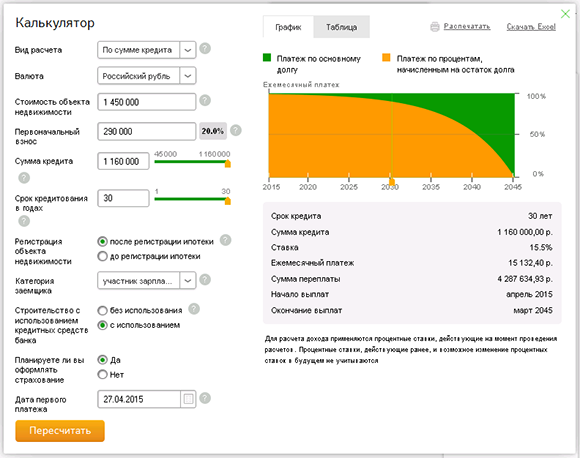

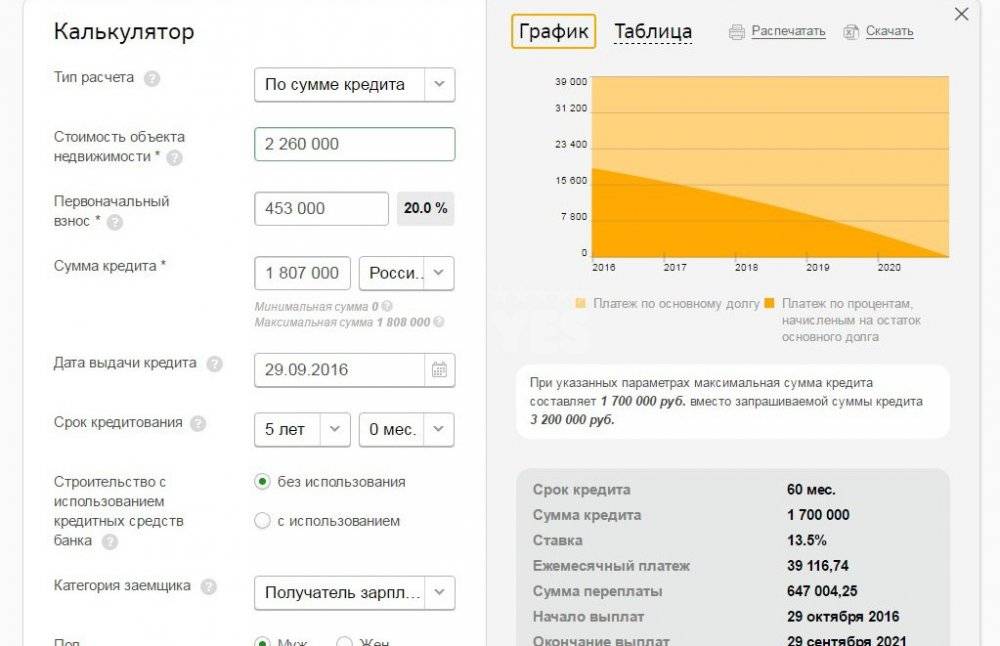

Онлайн калькулятор Сбербанка России

Софья Комарова

Автор Выберу.ру, sofyakomarova@vbr.ru

Специализация: ипотека, кредиты, пластиковые карты

Вопросы и ответы

Как работает калькулятор?

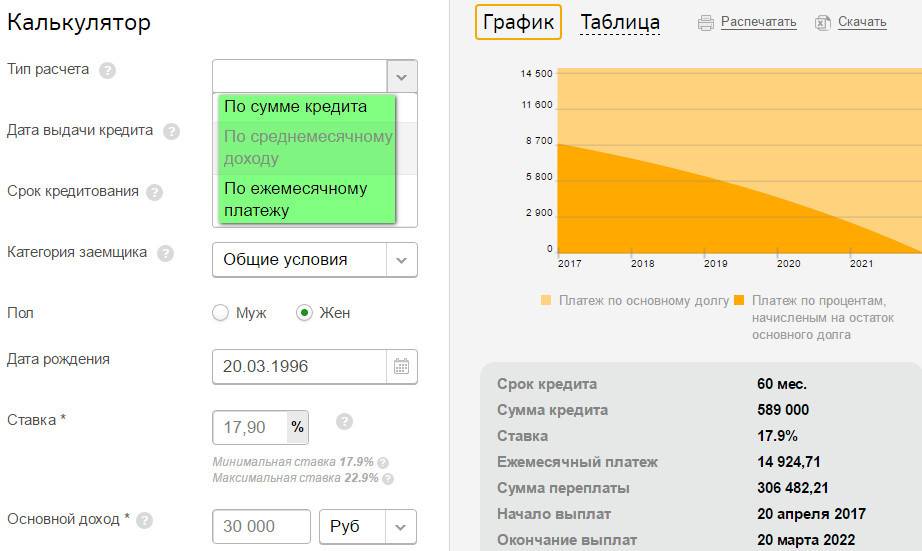

Сервис используется не только для поиска нужного предложения от Сбербанка России, но и для того, чтобы узнать график выплат в рамках определенного кредита. Перейдите на страницу с описанием интересующего вас займа. Задайте в открывшемся меню нужные для расчета параметры:

- остаток задолженности;

- срок, в течение которого вам следует погасить кредит;

- являетесь ли вы клиентом Сбербанка России.

Определите также тип выплат: равными долями или дифференцированные.

Нажмите «Рассчитать кредит», чтобы увидеть, какими будут график погашения, процент переплаты, общая стоимость займа, и другую важную информацию за 2021 год.

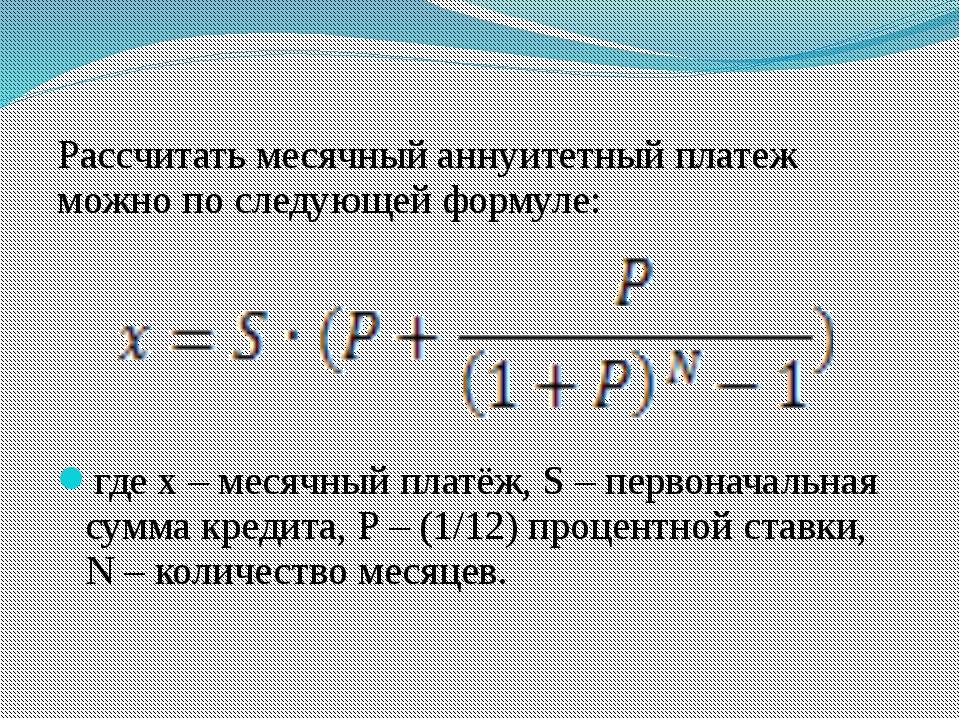

Какой тип платежей по кредиту выгоднее (дифференцированный или аннуитет)?

Тем, кто получает фиксированный ежемесячный доход, выгоднее оформить кредит с аннуитетной схемой погашения. Платежи распределены по месяцам примерно равными долями, поэтому удобно рассчитать свою финансовую нагрузку. Тем, у кого нестабильный заработок, удобнее будет погашать заем по дифференцированной системе.

Используйте кредитный онлайн-калькулятор Выберу.ру, чтобы рассчитать график погашения займа в Сбербанке России как по анниутетной, так и по дифференцированной схеме.

Какая на самом деле будет ставка по кредиту?

Это условие зависит от ряда обстоятельств. Процентная ставка обозначена на странице с описанием займа. Кроме того, вопрос может быть решен в индивидуальном порядке. Чтобы увидеть базовые условия кредита, используйте онлайн-калькулятор Выберу.ру. Задайте в меню нужные вам параметры. Нажмите «Рассчитать кредит», чтобы на экране появилась нужная вам информация.

Как рассчитать остаток задолженности по кредиту?

Чтобы узнать остаток задолженности в Сбербанке России, перейдите на страницу с описанием нужной программы. В меню кредитного калькулятора Выберу.ру задайте необходимые параметры:

- размер оставшейся задолженности;

- количество месяцев до закрытия займа;

- являетесь ли вы действующим клиентом Сбербанка России.

Нажмите «Рассчитать кредит», чтобы получить необходимую информацию.

Как рассчитать остаток задолженности по кредиту?

Чтобы получить необходимую информацию, используйте кредитный онлайн-калькулятор Выберу.ру. Задайте в меню необходимые параметры:

- объем задолженности;

- период до закрытия кредита;

- являетесь ли вы действующим клиентом банка.

После этого нажмите в калькуляторе «Рассчитать кредит», чтобы получить интересующие вас сведения по остатку задолженности на 2021 год.

Какую максимальную сумму могут дать?

Возможный размер займа указан во вкладке с его описанием. В заявке вы можете указать именно этот вариант или выбрать меньшую сумму. При этом реально одобренный размер кредита может отличаться от нее. Вопрос, как правило, решается в индивидуальном порядке и зависит в том числе от дохода заемщика и того, является ли он действующим клиентом Сбербанка России. Сумма кредита может быть выше, если планируется использовать обеспечение в виде залога или поручительства.

Что нужно знать потенциальному заемщику?

Перед тем как оформить заявку на кредит, важно правильно оценить свои финансовые возможности, чтобы впоследствии выполнить взятые перед банком обязательства. Просрочка по займу может обернуться возрастанием долга

В связи с этим лучше всего заранее рассчитать, как будет выплачиваться кредит. Используйте онлайн-калькулятор финансового портала Выберу.ру, чтобы увидеть предварительный график платежей. Также программа подходит для расчета действующего займа в Сбербанке России.

Частые ошибки заемщиков

Многие заемщики допускают ошибки при погашении ипотеки, которые мешают снизить переплату и сэкономить.

Не делают возврат неиспользованной страховки

При ипотеке обязательно страхование самого предмета ипотеки – недвижимости, а страхование жизни и здоровья заемщика – добровольное. Полиса необходимо пролонгировать ежегодно в течение всего срока действия ипотечного договора. При этом страховая сумма по имуществу остается неизменной – равной стоимости квартиры или дома, а сумма страхования жизни снижается – соизмеримо остатку обязательств по кредиту. Чем меньше долг, тем меньше страховое возмещение, ведь оно должно покрывать именно оставшуюся сумму кредита перед банком в экстренных случаях.

По обоим договорам можно вернуть взносы, если досрочно погасить ипотеку. Хотя чаще всего банки и страховые компании предлагают просто переоформить полис так, чтобы выгодоприобретателем стал не кредитор, а сам бывший заемщик. Однако при определенной настойчивости есть возможность получить страховые взносы за неиспользованный период до конца действия годового полиса.

С личным страхованием заемщика сложнее – есть определенные ограничения, не позволяющие получить страховку обратно, так, при присоединении клиента к коллективному договору страхования, он не может вернуть деньги при досрочном погашении ипотеки. Поэтому требуется внимательно изучить условия договора и правила страхования, и только потом подавать заявление на возмещение неиспользованной страховки.

Не получают налоговый вычет на проценты по ипотеке

Без долгих и сложных расчетов, а также при погашении как досрочно, так и по графику, вы можете получить возмещение процентов по ипотеке из налоговой инспекции. Эти затраты относятся к базе для расчета имущественных налоговых вычетов – вернуть удастся НДФЛ, уплаченный ранее.

Вычет предоставляется в размере суммы уплаченных процентов по ипотечному договору, но не более 3 млн рублей – 13% от этой суммы будет возвращено на счет заемщика, либо можно написать заявление в отделе кадров и получать зарплату без взимания НДФЛ опять же в пределах суммы процентов. Этот вычет доступен ежегодно в течение всего срока кредитования до тех пор, пока заемщик не вернет 13% от 3 млн рублей – 390 000 рублей.

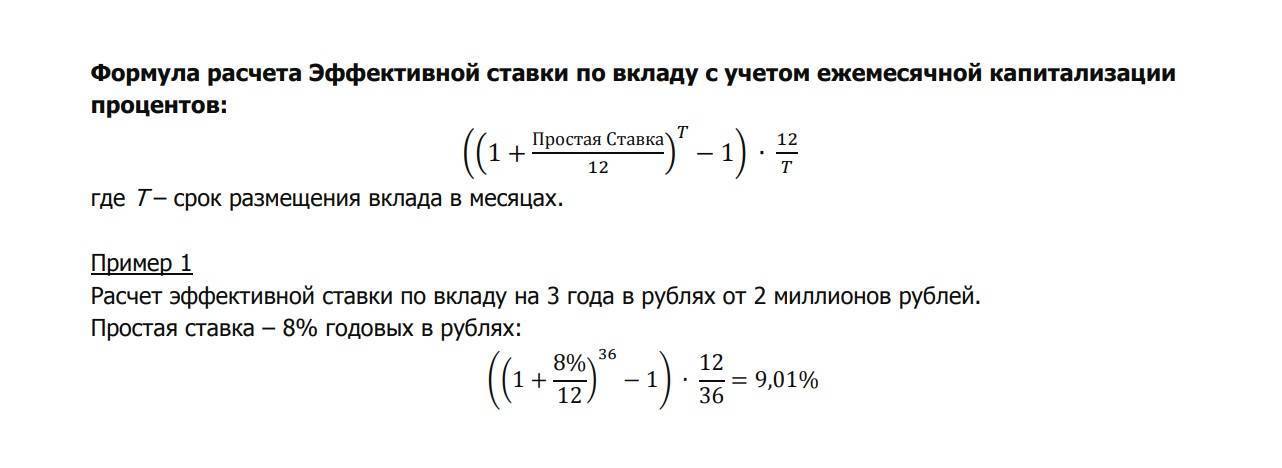

![Сбербанк: кредитный калькулятор [2021] онлайн расчет](https://kredit-on.ru/wp-content/uploads/1/7/7/17702d7f59064299efb66b05c8cc11a9.jpeg)

Такой вычет действует одновременно с имущественным вычетом при покупке жилья, который может достигать 13% от 2 млн рублей – 260 000 рублей. Поэтому всего удастся вернуть до 650 000 рублей при покупке жилой недвижимости в ипотеку. Для этого нужно лишь иметь официальное трудоустройство и высокую «белую» зарплату в период погашения кредита.

Возврат излишне уплаченных процентов по ипотеке при досрочном ее погашении возможен, но только тогда, когда есть реальные расхождения между платежами по графику и фактическими суммами. Внимательно изучите условия ипотечного договора, действующее законодательство, условия кредитования и страхования, рассчитайте платежи по ипотеке, чтобы выяснить, действительно ли вы сможете что-то получить от банка. Если нет, то стоит воспользоваться другими способами получения выгоды при ипотеке и вернуть неизрасходованную страховку, а еще – получить налоговый вычет.

Обратитесь за консультацией к тем, кто уже сталкивался с этой ситуацией, или к экспертам по финансам, чтобы с минимальными затратами получить причитающееся и снизить переплату при ипотеке.

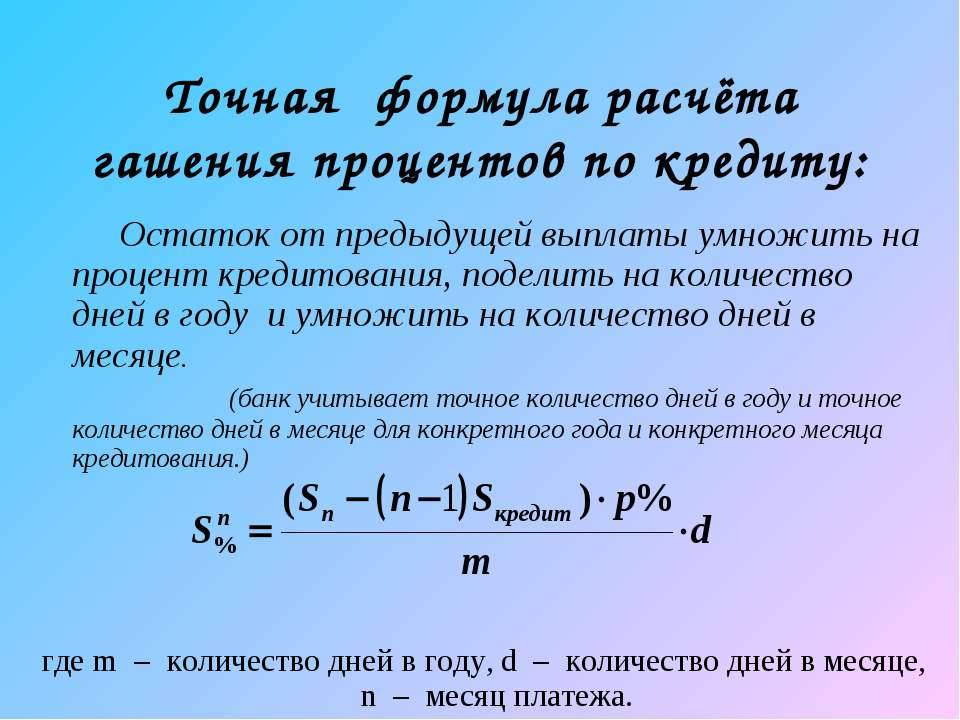

Расчет льготного периода

Все выпускаемые в настоящее время кредитные карты Сбербанка имеют льготный период до 50 дней. Он распространяется только на оплату покупок. Все операции переводов, снятия наличных считаются более рискованными, и на них грейс-период не действует.

Разделяют льготный период на 2 отрезка времени – отчетный и платежный. Отчетный период начинается с момента активации карты и рассчитывается в 30 дней. Все сделанные в этот промежуток расходы попадут в ежемесячный отчет. В отчете фиксируется сумма долга на отчетную дату и рассчитываются размеры минимального платежа. Сразу после окончания предыдущего начинается новый отчетный период.

Платежный период рассчитывается как 20 дней после окончания отчетного. Фактически этот промежуток времени дается заемщику на внесение платежа. Если долг, зафиксированный на отчетную дату, будет погашен полностью и в нем были только покупки, то никаких процентов платить по кредиту клиенту не придется.

Замечание. Подробнее про льготный период кредитных карт Сбербанка можно прочитать в отдельной статье – «Как рассчитывается льготный период кредитной карты Сбербанка: основные термины и практический пример».

Наиболее частые причины отказов

По правилам любого финансового учреждения, банк не должен разъяснять причину отказа в кредитовании. Однако, наиболее частыми причинами отказов являются:

- испорченная кредитная история;

- несоответствие дохода и заявленной суммы ежемесячного платежа (после уплаты задолженности у заемщика должен остаться на руках прожиточный минимум);

- наличие членов семьи находящихся на иждивении заемщика;

- опасная трудовая деятельность (пожарные, спасатели);

- внешний вид клиента — менеджер, принимающий заявление, посчитал вас неподходящей кандидатурой для получения займа;

- отказ в связи с собственными причинами филиала в который вы обратились (исчерпан лимит на выдачу кредитов в текущем месяце или году).

Некоторые нюансы

Чтобы проблем при сотрудничестве с банками не возникло, заемщику следует руководствоваться следующими простыми правилами:

- расчет должен производиться в отечественной валюте;

- хороший вариант – рассчитать график погашения. Однако его можно запросить и в самом банке, так как график является составной частью договора;

- при вычислении следует также учитывать дополнительные расходы на оформление договора (так называемые транзакционные издержки);

- формула также должна содержать особенности, которыми обладает заемщик: учет материнского капитала, различных льгот и так далее;

- если размер ежемесячного платежа получится больше 40% от месячных доходов заемщика, то банк, вероятно, откажет в предоставлении ипотеки. Придется искать созаемщиков;

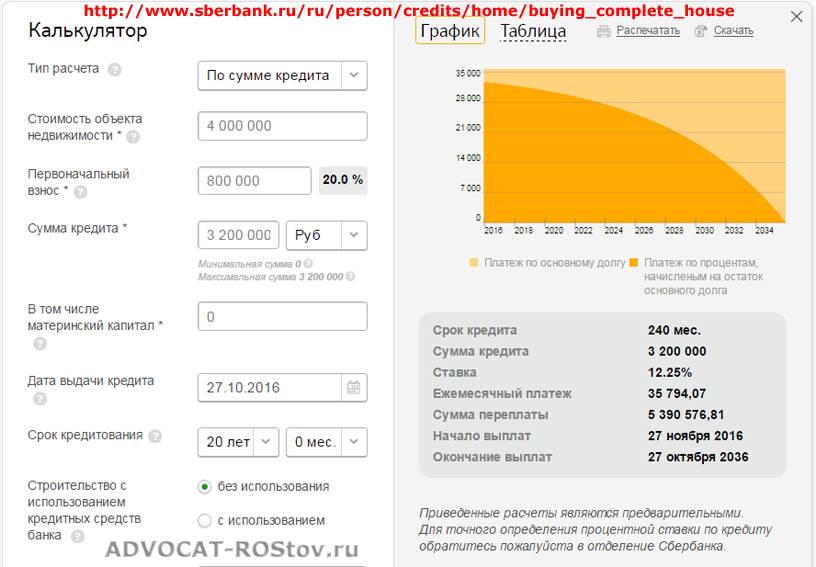

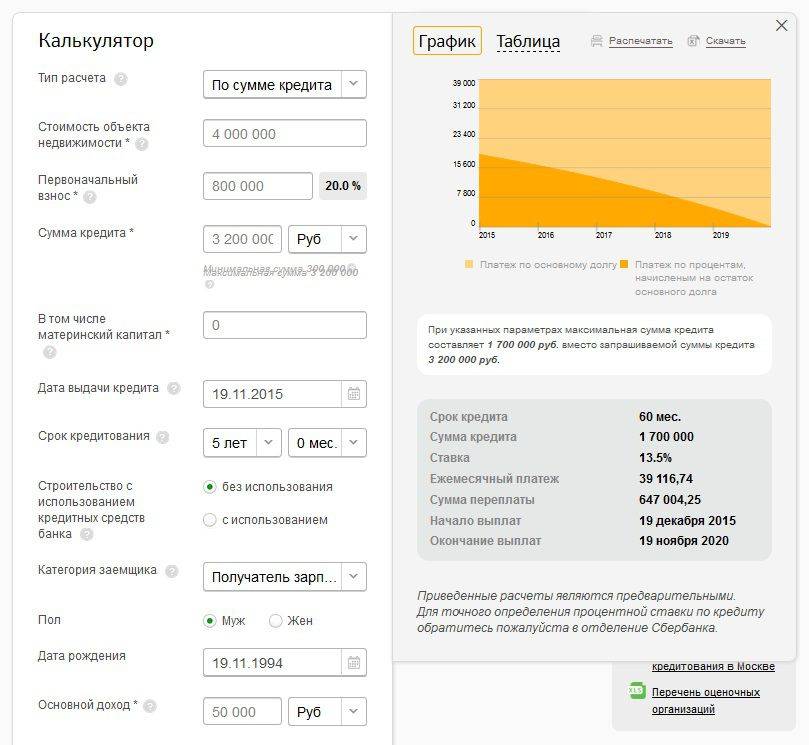

- имеет смысл ознакомиться с условиями, которые предоставляет банк при заключении договора. Довольно часто организации выдают заемщику лишь процент от общей стоимости жилья. К примеру, если квартира стоит 4 миллиона, а банк предлагает сумма, равную 80% от цены недвижимости, то лицо получит лишь 3, 2 миллиона;

- нет необходимости ждать, когда процентная ставка упадет. Цена недвижимости и процент – взаимозависимые факторы. Если падает один параметр, то увеличивается другой.

Перечисленные правила помогут в правильном расчете ипотечного кредита. Зная формулы, лицо может самостоятельно вычислить размер платежей. Однако не стоит пренебрегать ипотечным калькулятором, доступным, в частности, в Сбербанке.

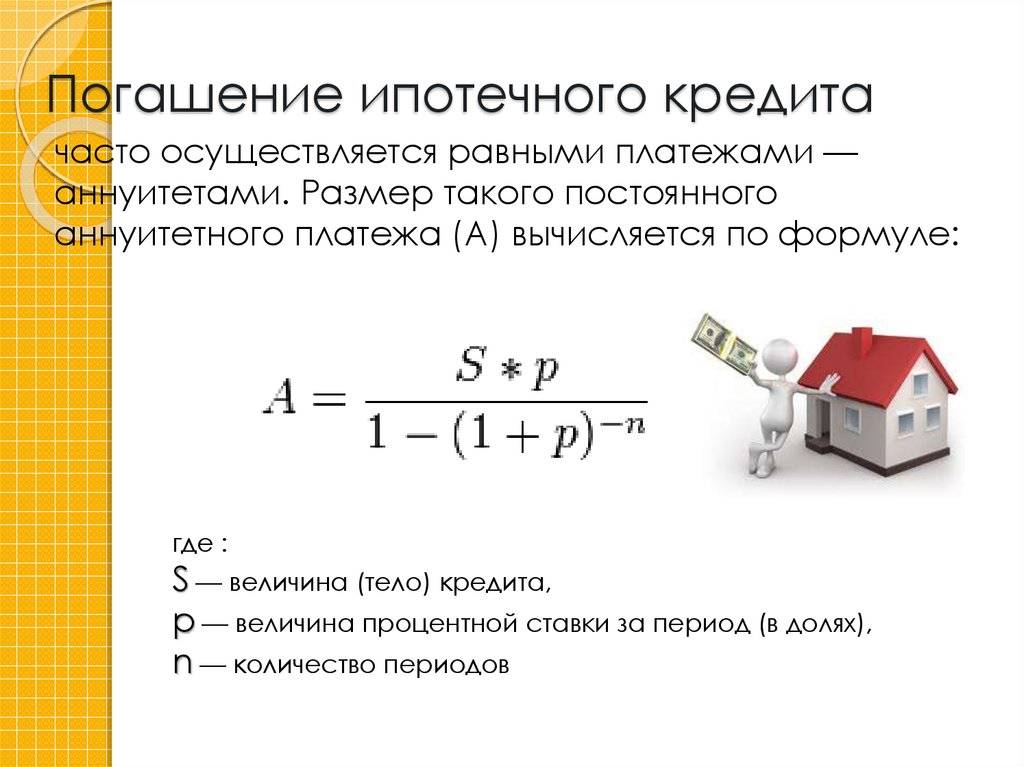

Ипотечный кредит: из чего состоит и варианты погашения

Нужно понимать, что входит в конечную стоимость ипотеки. Она состоит из следующих элементов:

- основная сумма долга;

- страховые платежи;

- проценты по займу.

Совокупность данных составных частей и представляет собой итоговую сумму. Основная сумма долга – это стоимость приобретаемого жилья. Иными словами, если цена жилой недвижимости равна 1 млн. рублей, то таким же будет и размер кредитования.

Важно: платежи, которые вытекают из факта нарушения договорных условий (к примеру, пени), не входят в ипотечный кредит. Расчет суммы платежей напрямую зависит от способа погашения

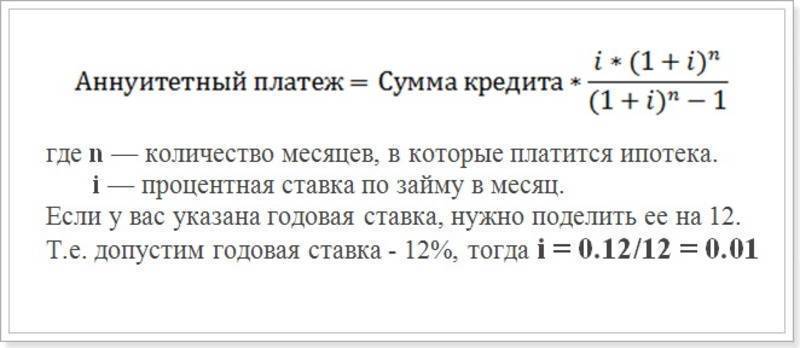

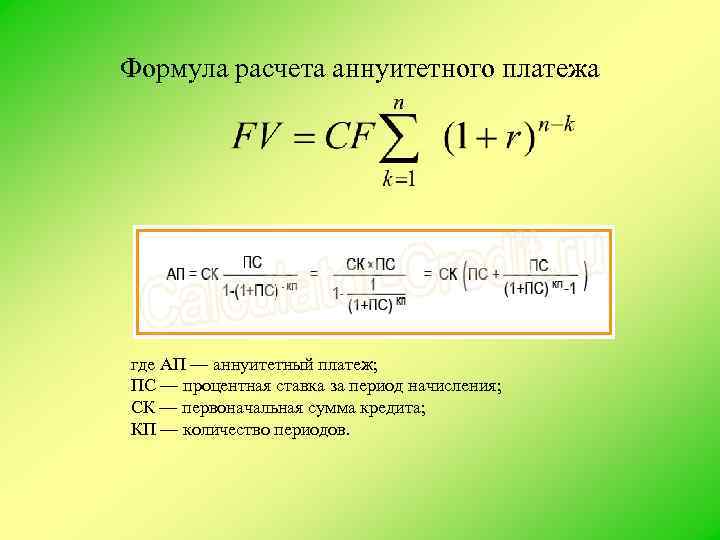

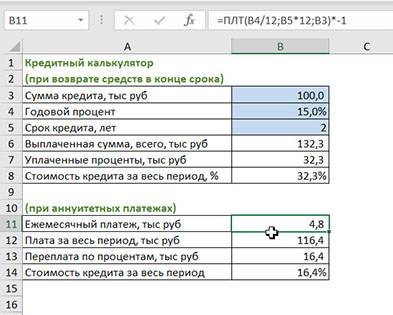

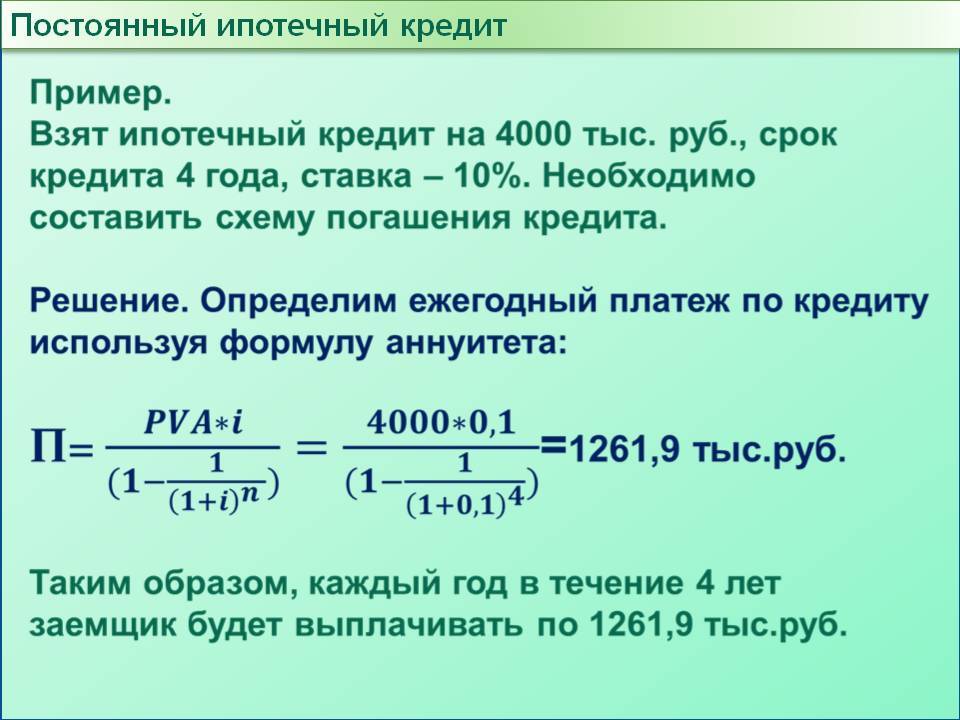

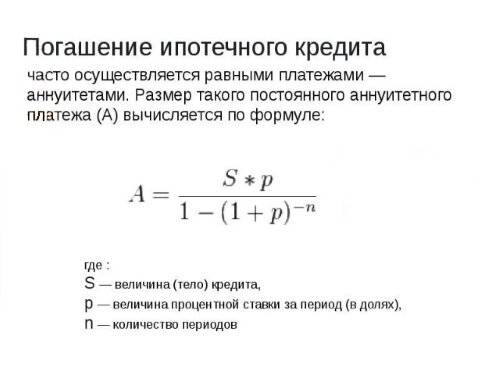

Существует два варианта: аннуитетный и дифференцированный

Расчет суммы платежей напрямую зависит от способа погашения. Существует два варианта: аннуитетный и дифференцированный.

Как снизить итоговую стоимость кредита?

После того, как человек разобрался с тем, как рассчитывается полная стоимость кредита, необходимо правильно применить свои знания на практике. Из рассмотренного понятия можно сделать несколько существенно важных выводов, которые могут повлиять на окончательную ПСК.

После того, как человек разобрался с тем, как рассчитывается полная стоимость кредита, необходимо правильно применить свои знания на практике. Из рассмотренного понятия можно сделать несколько существенно важных выводов, которые могут повлиять на окончательную ПСК.

- Необходимо вносить досрочные частичные или полные платежи. Это существенно снизит итоговую стоимость по той причине, что проценты начисляются на тело долга. Уменьшая его, человек снижает и процент. Однако перед этим следует ознакомиться с договором на предмет допустимых штрафных санкций за досрочное погашение.

- В качестве способа получения денежных средств следует выбрать банковскую карту. Многие банки допускают комиссию за выдачу наличных, которая не учитывается при расчете ПСК.

- Следует отказываться от тех услуг, которыми человек не будет пользоваться. Менеджер может предложить оформить добровольное страхование, СМС-оповещения или интернет-банк. За эти услуги также возьмут деньги, но они не учитываются при расчете ПСК.

- Человек имеет отказаться от страхования до истечения 14-дневного срока. Перед этим шагом следует удостовериться, что за этим не последуют штрафные санкции.

- Если есть возможность выбора формы кредитования, следует внимательно отнестись к ней. Дифференцированная форма подойдет для длительных кредитов от 3-5 лет. Тем более это касается ипотеки. При такой форме платежи постепенно уменьшаются и тело долга выплачивается в начале. То есть годовые проценты будут насчитываться на всё меньшие суммы. Аннуитетная форма подходит для короткого кредитования. Она удобна равными платежами, но в начале периода оплачиваются в основном проценты.

- Следует выбрать ту организацию, которая не взимает процент за досрочное погашение.

- Чем меньше срок кредитования ― тем меньше проценты. Например, при ипотеке в 3 млн, ставке 15% при сроке 15 лет переплата составит 4 млн 570 тыс. р., а при сроке 20 лет ― 6 млн 507 тыс. При этом разница между суммами ежемесячных платежей составит всего 2 тыс. рублей.

- Если человек уверен в том, что сможет выплатить долг, лучше выбрать предложение с обеспечением. Это значительно снизит ПСК на 1-2%.

- Заем лучше оформлять в том банке, где находится зарплатный проект. Во-первых, процентная ставка снижена на 1-1,5%. Во-вторых, доверие банка к такому человеку выше, а, следовательно, вероятность одобрения также больше.

Может показаться, что нет смысла обращать внимания на ПСК, но это не так. Часто случается так, что кредит по меньшей процентной ставке в итоге обходится человеку дороже, чем тот, у которого процентная ставка была заявлены выше

Показатель ПСК ― первое, на что следует обращать внимание при выборе компании для кредитования