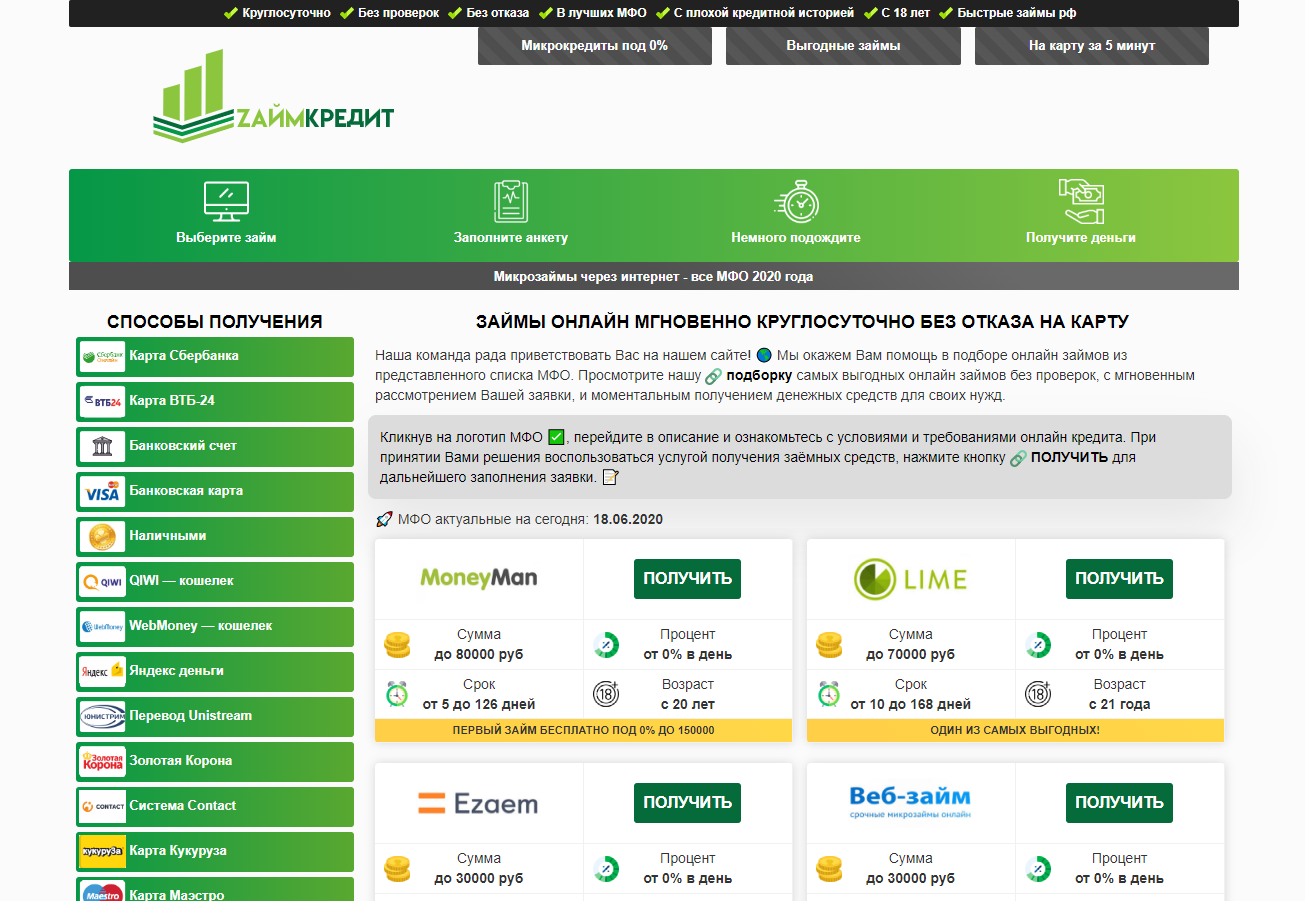

10 лучших займов на карту, которые можно оформить в 2021 году

| Компания | Макс. сумма | Ставка в день | Срок |

| MoneyManВыгодно | до 80 000 руб. | от 0% до 1% | 5 — 126 дней |

| Займер | до 30 000 руб. | от 0% до 1% | 7 — 30 дней |

| Kviku | до 100 000 руб. | от 0.08% до 1% | 60 — 360 дней |

| Zaymigo | до 30 000 руб. | 1% | 5 — 30 дней |

| БелкаКредит | до 30 000 руб. | от 0% до 1% | 7 — 30 дней |

| Турбозайм | до 50 000 руб. | 1% | 7 — 168 дней |

| GreenMoney | до 35 000 руб. | 1% | 3 — 30 дней |

| WebBankir | до 30 000 руб. | от 0% до 1% | 7 — 30 дней |

| Е-капуста | до 30 000 руб. | от 0% до 1% | 7 — 21 дней |

| Сash-U | до 30 000 руб. | от 0% до 1% | 5 — 25 дней |

Но даже на них круг не замыкается. Существует также огромное число сервисов кредитования, их ещё называют p2p. На профильных сайтах кредиторы находят клиентов (или наоборот, что чаще всего бывает) и договариваются о предоставлении займов. Весь процесс в свою очередь проходит через посредников и арбитражную систему. Всё чаще встречаются сайты, специализирующиеся на выдаче займов. То есть, сами владельцы сайтов выдают займы. Принципы у всех фактически идентичны, однако, отличается функционал и возможности.

Способ действительно интересный. Так сказать, в духе времени и технологий. Он только-только начинает набирать обороты, но такими сервисами пользуется всё большее количество людей. Так почему бы и Вам не присоединиться?

Пятый вариант: попробовать обратиться в банк

В России есть несколько достаточно лояльных банков, которые почти не отказывают в кредитах. Можно использовать описанную чуть выше тактику и запрашивать в этих банках минимальные суммы для улучшения своей кредитной истории.

В некоторых банках при этом есть специальные программы, которые позволяют ощутимо исправить кредитный рейтинг. Ярким примером стоит считать программу “Кредитный доктор”, которую предлагает Совкомбанк.

Клиенты даже с совсем плохой кредитной историей могут обратиться в Совкомбанк, и он предложит получить несколько небольших кредитов подряд. Причем под вполне лояльный для такой жизненной ситуации процент. После успешного погашения предыдущего займа можно получать следующий.

В итоге банк будет готов выдать обычный потребительский кредит на вполне приличную сумму — от 100 тыс. до 300 тыс. рублей — на обычных условиях.

Участие в этой программе потребует времени. Но оно того стоит — кредитную историю поможет исправить крупный и известный банк. После этого можно будет оформить кредит практически где угодно. Особенно если обзавестись при этом официальной работой.

Когда долги берут за горло, и деваться некуда

Второй вариант – это то, что терзает большинство людей с плохой кредитной историей. Вечный вопрос «где перезанять, чтобы отдать долги». Естественно, у вас есть два варианта – отдавать или не отдавать. Если вы выберете второе – это, конечно, не делает вам чести. Но, если вы ничего не можете поделать в сложившейся ситуации – придётся не отдавать. Не стоит думать, что жизнь на этом закончится. У вас, конечно, будут проблемы с кредиторами и коллекторами. В конце концов, сумма, которую вы будете должны вернуть банку, будет расти.

Лучше сразу приступить к процедуре банкротства физического лица – вы можете легко найти в Интернете, как это сделать. В этом случае вы будете объявлены банкротом, ваше движимое и недвижимое имущество будет описано, и из суммы, которую можно будет выручить с его продажи, будет выплачен долг банку и всем кредитным организациям, которые имеют к вам претензии. Если этого не сделать – банк будет накручивать пени на ваши долги. Некоторые банки намеренно не подают в суд, чтобы пени на кредит выросли до заоблачных размеров. Сделайте это сами – признайте себя банкротом.

Не стоит думать, что в случае банкротства вы будете выброшены на улицу из своей квартиры и вас заставят работать из-под палки на урановых рудниках. Законодательство России, например, защищает права даже банкротов, вы не окажетесь на улице без крыши над головой, и принуждать к каким-то работам вас также не имеют права. Однако будьте готовы к тому, что из всех официальных денежных поступлений вам придётся выплачивать долги, правда, не более определённой части от этих поступлений. Если же никакой личной собственности у вас нет – то и бояться вам нечего.

Почему банк вам отказал?

Банк, как крупная финансовая организация, дающая деньги под проценты, в первую очередь заботится о своей прибыли и возвратности собственных средств. Следовательно, для каждого клиента предусмотрен ряд строгих требований, несоответствие которым влечет моментальный отказ в кредитовании.

Среди основных причин для отказа в займе стоит отметить следующие:

Плохая кредитная история — самый важный критерий. Если были серьезные просрочки платежей или имеют местно моменты уклонения от своей финансовой ответственности перед кредиторами, то со стопроцентной вероятностью вам откажут в новом кредите.

Низкий доход — априори, если ваш ежемесячный заработок недостаточен чтобы покрыть прожиточный минимум и предстоящую сумму ежемесячного платежа, то с большой вероятностью вам откажут. К справке! Размер зарплаты должен быть хотя бы в 2 раза больше чем сумма ежемесячного платежа по кредиту

Закредитованность — еще один показатель, которой снижает шансы на получение нового займа

То есть, если вы уже взяли кредит в другом банке (пусть и небольшой, неважно), оформили кредитную карту, то рассчитывать на еще один займ практически бессмысленно. Банк посчитает это слишком большой кредитной нагрузкой.

Отсутствие постоянной регистрации тоже служит весомой причиной для отказа в кредитовании.

При желании оформить серьезную сумму займа обязательно нужен поручитель или залог

Если ни того ни другого вы предоставить не можете, тогда и на кредит рассчитывать не придется.

Отсутствие официального трудоустройства и возможности подтвердить имеющийся доход. Конечно, уже появилось множество банков, которые предлагают кредитные продукты даже лицам без официальной занятости, но их условия кредитования зачастую являются грабительскими.

Судимость — еще один предлог отказать в займе. Банку неважно за что клиент был осужден, важно наличие факта правонарушение, следовательно такому клиенту доверять нельзя.

Конечно, это далеко не все причины, как минимум можно еще добавить факт наличия иждивенцев, несоответствие возрастным ограничениям, попытки обмана банка и другие. Суть одна: банк, стараясь обезопасить свои финансы, будет очень тщательно рассматривать каждого клиента и устанавливать жесткие критерии отбора.

Второй вариант: просим деньги в долг с помощью Интернета

Рунет развивается не по дням, а по часам. Активные пользователи Интернета полным ходом используют онлайн-займы на карту. Да, это действительно новый вид кредитования. Деньги присылают прямо на Ваши электронные кошельки: WebMoney, Яндекс.Деньги или QIWI.

Но даже на них круг не замыкается. Существует также огромное число сервисов кредитования, их ещё называют p2p. На профильных сайтах кредитодатели находят клиентов (или наоборот, что чаще всего бывает) и договариваются о предоставлении займов. Весь процесс в свою очередь проходит через посредников и арбитражную систему. Всё чаще встречаются сайты, специализирующиеся на выдаче займов. То есть, сами владельцы сайтов выдают займы. Принципы у всех фактически идентичны, однако, отличается функционал и возможности.

В 99% случаев на сервисах зарегистрированы реальные кредиторы, готовые выдать средства взаймы. А те из них, что пришли с целью поживиться, крайне быстро отлавливаются администрацией, а их аккаунты блокируются. Как бы то ни было, гарантия честности нужна не только Вам, но и кредитодателям. В данном случае гарантом сделки может выступить сам сервис, где Вы прошли регистрацию.

Способ действительно интересный. Так сказать, в духе времени и технологий. Он только-только начинает набирать обороты, но такими сервисами пользуется всё большее количество людей. Так почему бы и Вам не присоединиться?

Банки, которые дают кредит всем со 100% одобрением

Многих людей интересуют банки, которые дают кредит всем без исключения, в день обращения. Смело можно сказать, что таких банков нет. Но есть те, которые рассматривают заявки быстро, так как у них построена оперативная система оценки потенциального заемщика.

Существуют способы оформить кредит быстро:

Под залог

Как правило, в роли заложенного имущества фигурирует автомобиль. Напомним, что с 2021 года давать займ под залог квартир запрещено для микрофинансистов. Но, конечно, частный рынок кредитования под залог жилья этот запрет отменить не может.

Залоговый кредит под залог автомобиля можно оформить даже при испорченной кредитной истории, но только в некоторых банках. Например, такие кредиты выдает Совкомбанк. В случае, если вы просрочите ссуду и не отдадите долг своевременно, банк отберет предмет залога и реализует его в счет уплаты долга.

Что надо помнить об авто в качестве залога:

- Под залог автомобиля кредитуют физ лиц не только банки, но и многие МФО, которые специализируются на выдаче ссуд под залог автомобиля. Один из самых ярких примеров такого МФО – CarMoney.

- Деньги под залог автомобиля можно получить и в автоломбарде.

Оформление кредита в зарплатном банке

Вам точно дадут ссуду, если вы обратитесь в организацию, в которой получаете заработную плату

Важно, чтобы на момент обращения вы работали на последнем месте не меньше 3 месяцев

Оформление кредита в региональном банке, который только пытается завоевать рынок

Региональные организации иногда готовы кредитовать ненадежных заемщиков, которые входят в черные списки других банков. Это связано с тем, что банк пытается наработать базу клиентов. Но ссуды в таких учреждениях часто отличаются высокими процентными ставками и придирками к документам.

В целом банки проверяют:

- показатель долговой нагрузки человека — количество и размеры кредитов, которые заемщик обслуживает на момент обращения;

- кредитный рейтинг обратившихся клиентов;

- возможности по погашению кредита — в особенности, если человек запрашивает крупную сумму денег.

Деньги в долг на фин рынке можно получить всегда Кредит можно оформить в банке, МФО и других кредитных компаниях, если кредитная история безупречна, и заемщик в состоянии рассчитаться со ссудой своевременно. Но ситуация усложняется, если рейтинг испорчен или присутствуют другие негативные факторы. Безотказных банков нет, потребуются активные действия со стороны самого заемщика, чтобы исправить проблему.

Причина отказа в кредитовании

В первую очередь, перед тем как обратиться в банк или микрофинансовую компанию каждый заемщик должен знать, на каком основании те или иные кредиторы принимают решение о выдаче кредита. На самом деле, сегодня обработкой данных занимается не сотрудники банка, а специализированная программа, которая называется кредитный скоринг. То есть, данная программа тщательно анализирует все данные заемщика и выносят решение в отношении его кредитоспособности. В частности, на решение о выдаче займа или кредита влияют несколько существенных факторов:

- возраст заемщика;

- наличие постоянной регистрации;

- официальное трудоустройство;

- стаж работы;

- семейное положение;

- размер ежемесячного дохода;

- другие долговые обязательства.

И это еще далеко не весь список, итак, если ваши параметры, как заемщика не соответствуют требованиям банка или микрофинансовой компании, то вы можете быть уверены на 100%, что вам будет отказано в предоставлении денежных средств. Но это еще не повод отчаиваться, потому что к вопросу кредитования стоит подходить разумно, начать этот путь стоит с правильного выбора банка и заканчивая другими способами кредитования.

Сервисы подбора займов

Если негде взять деньги, а банки, МФО отказывают, то обратитесь к организациям-посредникам, которые оказывают услуги подбора онлайн микрокредита или сами предоставляют займы.

Хорошую репутацию на рынке имеют следующие сервисы:

- Вдолг.ру.

- Fingu.ru.

- Credb

При первом обращении в вышеуказанные компании можно взять небольшую сумму. После оплаты займа в срок, рейтинг заемщика увеличится, станет доступен более крупный лимит.

Плюсы и минусы оформления займов через посредников:

Скорость рассмотрения заявки.

Максимальная вероятность одобрения.

Возможность выбрать кредитора из нескольких вариантов.

Низкие требования к клиенту.

Большие проценты.

Маленькие суммы кредитования.

Для владельцев кошельков Вебмани есть возможность взять в долг на сайте системы. Для этого нужно отвечать 2 требованиям:

- Не иметь открытой задолженности в системе.

- Получить формальный аттестат.

Оформление займа в системе Вебмани не вариант для новичка, который только зарегистрировал кошелек. Без наличия формального аттестата средства не предоставят.

Полезные сервисы

При поиске кредита или займа сделайте своё расследование: проверьте тарифы банков и МФО, узнайте об акциях, прочитайте свежие отзывы. Посмотреть такую информацию и сравнить условия можно на Sravni.ru. Список предложений сортируется по сумме, срокам, ставке, есть фильтры под конкретные цели.

Оформить заявку на займы гражданам СНГ можно через эти организации. Они помогают взять кредит иностранцам на территории РФ. На сайте есть фильтры по сумме и сроку займа, способам выплаты, требованиям к документам. Есть возможность выбрать предложения, где не проверяют кредитную историю или необязательно официальное трудоустройство.

Читайте: Что сделать, чтобы стать финансово грамотным. Основы, примеры и суть понятия

Кредитное донорство

Такой вид кредитования в последнее время приобретает массовую популярность, ведь большое количество наших сограждан не могут взять кредит на свое имя по двум основным причинам: отсутствие справки о заработной плате или испорченная кредитная история. Здесь есть разумный вариант – это найти кредитного донора.

Основная задача заемщика, если он хочет воспользоваться данным способом кредитования, найти человека, который готов взять на свое имя кредит для него. Практика показывает, что сделать это не так-то просто, хотя в сети можно найти множество предложений по кредитному донорству, здесь стоит учитывать, что большинство из них – это происки мошенников, а, значит, с вас сначала потребуют предоплату в качестве подтверждения ваших намерений, а затем исчезнут. Если вам удастся найти кредитного донора всегда надо учитывать, что деньги передает донор реципиенту и никаких предоплат в данном случае он платить не должен.

Данная схемы кредитования не считается незаконной вопреки мнению многих. Ведь, по сути, донор добровольно берет кредит на свое имя и предоставляет банку свои настоящие документы. Постольку, поскольку он оформляет потребительский кредит, он может делать с деньгами все что он захочет, то есть, распоряжаться по своему усмотрению. Это регламентировано условиями договора потребительского кредитования. Далее, он передает деньги реципиенту на основании долговой расписки, оформленный нотариально.

Стоит учитывать, что услуги донора платные и стоят они не совсем дешево. То есть, он может затребовать плату в размере от 10 до 30% и более от суммы кредита, при этом обязательства по выплате кредита, согласно долговой расписке берет на себя непосредственно реципиент. А в случае нарушения им условий долговой расписки, донор имеет право обратиться в суд и взыскать сумму долга полностью.

Вернемся к вопросу, где искать донора, для начала, конечно же, нужно опросить своих знакомых, возможно, кто-то из них согласится оформить на себя кредит для вас за более скромную плату. К тому же, со знакомым человеком намного проще договориться. Если среди знакомых такого человека нет, то можно попробовать найти его через интернет, но здесь стоит быть внимательным чтобы не попасться к мошенникам.

Услуги частного инвестора

Одним из наиболее востребованных способов перезанять денег без кредита в банке — обратиться к частному инвестору. Конечно, найти честного кредитора, который не постарается обобрать вас до нитки сложно. Ведь это весьма удачная сфера деятельности для мошенников, но все же такие существуют.

Найти человека, который сможет вам занять определенную сумму под проценты можно как в интернете, воспользовавшись кредитной доской объявлений, так и через знакомых.

Важно! Стоит внимательно изучить отзывы об этом человеке, чтоб не стать жертвой мошенничества. Для осуществления сделки инвестору нужны гарантии

Для этого вам будет предложено подписать договор или составить расписку, в которой будут указаны условия получения займа, его размер и сроки погашения. В качестве гарантий возвратности денег, кредитор может потребовать предоставления залога в виде имущества

Для осуществления сделки инвестору нужны гарантии. Для этого вам будет предложено подписать договор или составить расписку, в которой будут указаны условия получения займа, его размер и сроки погашения. В качестве гарантий возвратности денег, кредитор может потребовать предоставления залога в виде имущества.

Обратите внимание! Отнеситесь с особым вниманием к договорам, подготовленным заранее. В нем могут быть расписаны условия, при которых вы лишитесь своего имущества за малейшие просрочки

Почему банк может вам отказать

Принятие негативного решения кредитными организациями может быть связано не только с наличием непогашенных задолженностей, просрочек и отрицательных показателей в БКИ. Хотя эти факторы всегда являются доминирующими.

Все банки и МФО определяют свои требования к заемщику. Любое несоответствие выставленным критериям может повлечь отказ. Причем критерии эти анализируются автоматически, с помощью сложной системы скоринга. Типичными факторами, которые могут увеличить риск отказа в кредите, являются:

- Наличие большого количества иждивенцев, когда система считает, что вы не справитесь с выплатами по кредиту из-за детей, неработающих родственников и других лиц, зависящих от вас.

- Маленький трудовой стаж. Банк посчитает, что пока еще велик риск, что вы будете уволены и не найдёте работу. Кроме того, этот критерий срабатывает, если стаж у вас большой, но на новое место работы вы устроились недавно (меньше года, полугода – у всех по-разному).

- Частая смена места работы. Если вы слишком часто меняете работодателя, значит, в глазах банка выглядите ненадежным заемщиком.

- Кредитная история. Если вы уже брали кредиты, то система скоринга обязательно проанализирует историю ваших платежей. Минус – если у вас были просрочки по выплатам или вы брали кредиты очень часто.

Если потенциальный заемщик соответствует изначальным требованиям, производится запрос в БКИ и анализ кредитоспособности заемщика с помощью принятых в учреждении методов и систем, в том числе скоринга.

Причиной отказа также может быть некорректное заполнение анкеты. В данном случае при повторном обращении такие недочеты могут быть легко ликвидированы. Другое дело – заведомо внесены ложные сведения. Кредитным учреждением они нередко трактуются как попытка мошенничества.

Список МФО, которые точно дадут займ

Взять в долг, если в банке отказывают, можно в следующих микрокредитных организациях:

Займер

МФО часто предоставляет деньги в долг гражданам РФ с 18 лет с плохой КИ, просрочками.

Мне нравится18Не нравится6

ФастМани

Предлагает программу по улучшению рейтинга заемщика. Рассмотрение запроса происходит моментально.

Мне нравится6Не нравится4

Кредито24

Подать заявку на займ можно круглосуточно. Компания предлагает услуги по исправлению КИ.

Мне нравится1Не нравится2

Платиза

Минимальный процент неодобрений, быстрое рассмотрение заявки.

Мне нравится1Не нравится1

Джой Мани

КИ улучшается при своевременном погашении микрокредита.

Мне нравится1Не нравится2

Метрокредит

Взять займ без отказа можно разными способами: на карточку Сбербанка, на электронный кошелек, на счет в банке, переводом.

Мне нравится3Не нравится2

Лайм Займ

Предоставляет займ, даже если нигде уже не дают.

Мне нравитсяНе нравится2

Подавайте заявку сразу в 3-4 компании, если отказали в одной, то другая одобрит. Требования к клиентам в МФО отличаются.

Как взять кредит физическому лицу, который занесен в черный список кредитных организаций

Среди лиц, которые берут заем в различных кредитных учреждениях, немало тех, кто оказался в ситуации, когда банки и микрофинансовые компании отказывают в выдаче средств. Причинами может являться недобросовестность, некредитоспособность заемщика.

Попадание в ЧС приводит к невозможности исправить ситуацию и получить средства в кредитной организации. Когда у гражданина возникает проблема, где взять денег если все банки и микрозаймы отказывают, путь решения сложившейся ситуации — обратиться к частному кредитору.

Частный инвестор не обратит внимание на кредитный рейтинг. Он заинтересован в предоставлении денег

Найти кредитора можно в интернете. Главное не торопиться с выбором, внимательно изучать предложения, чтобы не заработать новых проблем.

Причины отказа в выдаче займов банками и МФК

Микрофинансовые компании могут отказать в выдаче заема если кредитозаемщик имеет не очень хорошую репутацию, занесен в черный список МФК. Если были случаи просрочек платежа, получить заем будет невозможно.

Отказ в поучении средств может возникнуть, и в том случае, когда гражданин не достиг минимального возрастного порога. В банковских организациях, как правило, кредиты выдают физическим лицам, достигшим 21 года.

Неверно заполненная анкета или предоставление недостоверных сведений, так же послужат причиной отказа. Низкая платежеспособность, так же относится к причине отказа банковских учреждений.

Требования к заемщикам у частных кредиторов

Вопрос как взять кредит если ты в черном списке финучреждений, решится с помощью частных кредиторов, которые не предъявляют больших требований к заемщикам. Для них имеет значение:

- Совершеннолетие.

- Дееспособность.

- Российское гражданство.

- Постоянная регистрация.

Не зная где взять кредит если банки отказывают, обратите внимание на частных кредиторов. Заемщик не получит отказа при обращении к частному лицу, если соответствует выше указанным минимальным требованиям

Справки о доходах, он так же не потребует.

Условия кредитования частными лицами

Предоставление денег в долг физическим лицам, как правило, осуществляется на непродолжительный срок — до трех месяцев. Сумма займа не будет велика, если клиент впервые обращается за деньгами.

Кредитор может попросить залог, если размер займа велик. Срок кредитования можно оговорить индивидуально. В качестве подтверждения сделки, составляется расписка или договор.

Как исправить отрицательную кредитную историю?

В обстоятельствах сложившихся не лучшим образом, когда гражданин ищет выход из ситуации как взять кредит если в черном списке, следует ответить на вопрос, почему банк занес в него заемщика. В него заносятся неплательщики и граждане, взывающие недоверие.

Клиент, неоднократно подававший заявку, но не взявший кредит, может получить «черную метку». Другая причина — предоставление недостоверных сведений: подделанные или вызывающие сомнения сведения, документы.

Когда речь идет об исправлении кредитной истории, необходимо получить и проанализировать КИ. Можно обратиться в Центральный каталог кредитных историй.

Получив историю, проанализировать достоверность сведений, определить что необходимо улучшить. После чего, остается два варианта действий: оспаривать КИ в суде либо исправлять кредитную историю собственными силами.

Восстановление доброго имени заемщика осуществляется несколькими способами:

- Обращением в банк за небольшой суммой с предоставлением ликвидного залога, стоимость которого в несколько раз превышает размер кредита и процентов.

- Открыть вклад в банке.

- Брать небольшие займы в МФК и своевременно их выплачивать.

В первом случае, банки охотно идут на такой шаг, т.к. в случае не выплаты займа, он в любом случае существенно выигрывает. Во втором, большая сумма, которую кредитор, может заморозить до полной оплаты долга и снизить процентную ставку. Третий вариант более длительный, но верный.

4.421052627