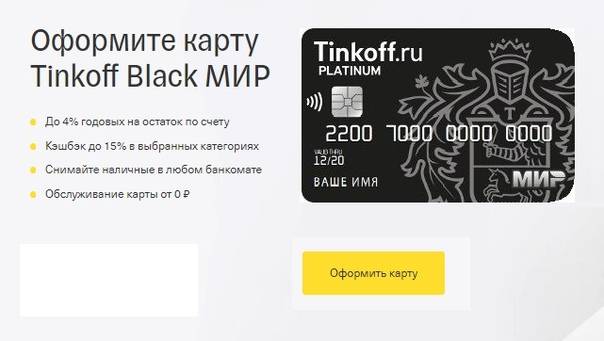

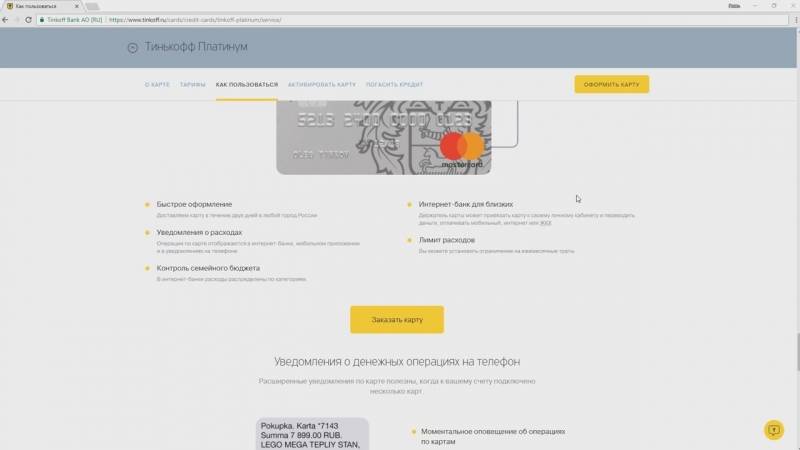

Преимущества кредитки Тинькофф

Ответ на вопрос «стоит ли брать кредитную карту Тинькофф?» кроется в неоспоримых плюсах предоставляемых услуг:

- быстрое оформление и оперативная доставка;

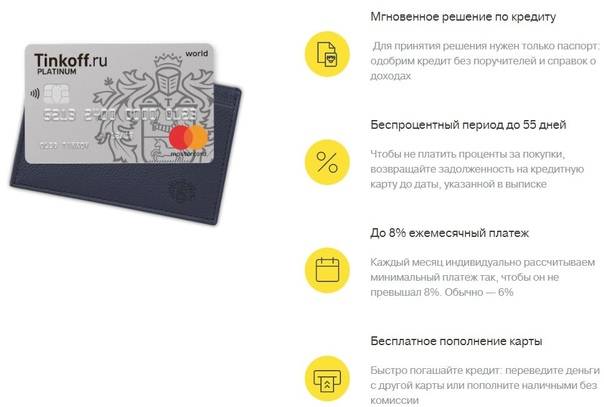

- льготный период сроком на 55 дней;

- возможность пополнять счёт любым удобным способом;

- отслеживание проводимых операций и остатка с помощью личного кабинета или мобильного приложения;

- доступная большая сумма лимита;

- начисление бонусов за покупки.

Получить кредитку могут люди возрастной категории от 18 до 70 лет без регистрации по месту нахождения банка. Кредитка Тинькофф даёт возможность повысить установленный лимит в случае усиленного пользования пластиком и отсутствия задолженностей по выплатам.

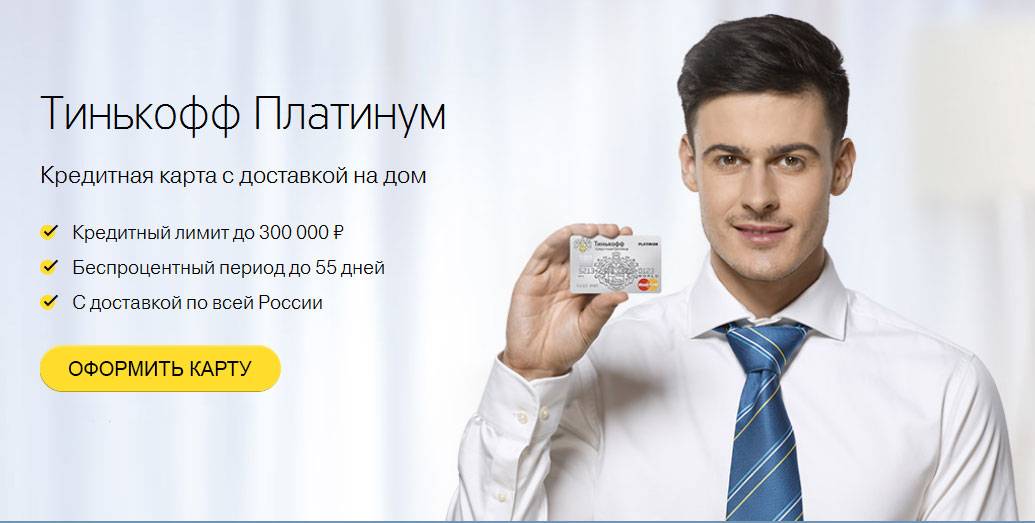

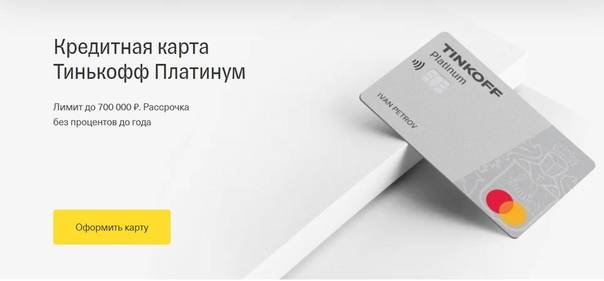

Кредитная карта Тинькофф Платинум: достоинства и недостатки

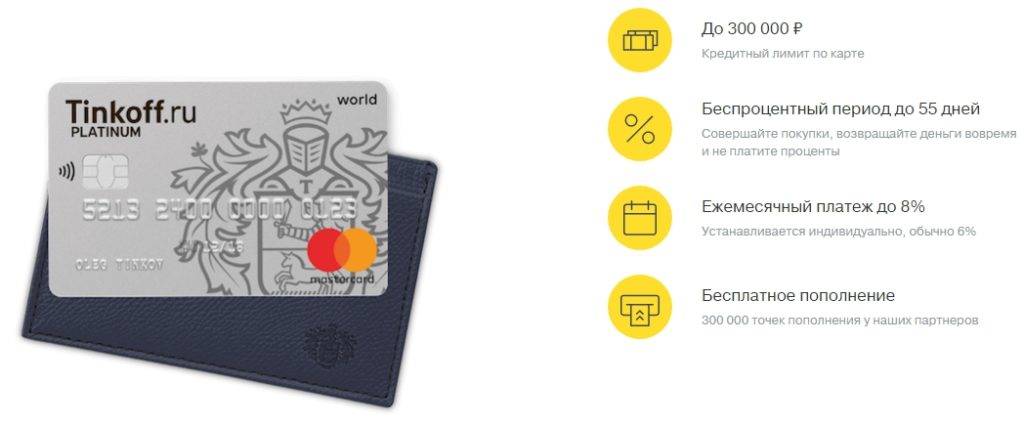

Сам банк заявляет о карте Тинькофф Платинум как о продукте с очень выгодными условиями. Получить её можно, предоставив паспортные данные. Лимит кредитных средств и процентная ставка рассчитываются индивидуально. Максимальная сумма займа по карте составляет 300 тысяч рублей. Проценты за использование займа варьируются от 15 до 49,9% в зависимости о того, оплачивает клиент товар безналично или снимает средства.

Несмотря на заявленные условия кредитной карты Тинькофф Платинум, мнения клиентов разделились. Изучив отзывы о кредитке за 2019-2020 год, можно определить плюсы и минусы финансового инструмента.

Преимущества

- Быстрота получения. Забрать готовую карту возможно уже в день подачи заявки.

- Бесплатное оформление «пластика».

- У владельцев карт Платинум есть дополнительные преимущества. Клиент может получить бонус или скидку в магазинах-партнёрах банка.

- Возможность получения пластика не выходя из дома. Сотрудник банка доставляет карту по указанному адресу.

- Бесплатное информирование по СМС.

- Выполнять операции можно через мобильное приложение, а также интернет-банкинг.

- В отделениях связи можно пополнить баланс без процентов.

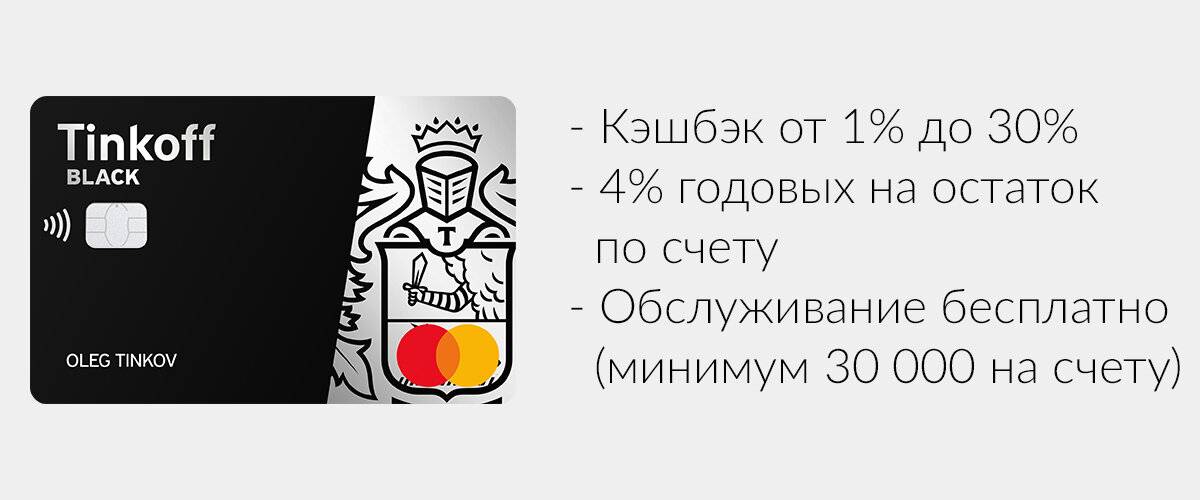

- Клиентам насчитывается кешбэк от покупок. Размер варьируется от 1 до 30% и зависит от предложений компаний-партнёров.

- Высокий процент положительных ответов на обращение.

- Минимальный набор документов для получения кредитки.

- Размер платежа по кредиту для каждого месяца равен 6–8% от суммы.

- Заёмные средства можно использовать для закрытия кредита в другой финансовой организации с перенесением даты платежа на 3 месяца.

- Размер кредитных средств может достигать до 300 тысяч рублей.

- Вернуть деньги без процентов за использование можно на протяжении 55 дней.

Недостатки

- Сотрудники call-центра постоянно контролируют платёжеспособность даже клиентов, которые вносят платежи в срок. Часто звонят родственникам, работодателю и т.д.

- При первом обращении можно получить карту с маленьким лимитом.

- Большие штрафы за просрочки.

- Стоимость обслуживания составляет 590 рублей в год и не зависит от того, как часто картой пользуются.

- Кредитные ставки на снятие и на безналичную оплату больше, чем у некоторых других банков.

Хитрая схема оплаты долга

Очень важно разобраться с правилами погашения задолженности по счету. В первую очередь поступившие средства будут переводиться в счет закрытия льготного долга, а лишь потом для погашения суммы, на которую начисляются проценты

Что это значит? Допустим, в рамках грейс-периода вы совершали безналичные платежи, попадающие под нулевую годовую ставку. Если с кредитки потребуется снять наличность, будьте готовы к начислению процентов на сумму задолженности. Даже если вы на следующий день зачислите на кредитный счет деньги, в сумме, перекрывающей платный долг, чтобы остановить «капание» процентов, Тинькофф в первую очередь направит платеж на погашение льготной задолженности.

Если вы внесете на счет снятую сумму, желая закрыть «платную» задолженность, не надейтесь, что платеж зачислится именно по назначению. Нет, Тинькофф направит деньги на закрытие первой покупки, «бесплатных» 15 тысяч рублей. Операция по снятию наличных средств останется непогашенной. Единственным способом, позволяющим справиться с начислением процентной платы, является обнуление накопленной задолженности. Так, необходимо перевести на кредитный счет 25 тысяч рублей, плюс проценты, взысканные за пользование заемными средствами.

Если это произойдет, задолженность придется или полностью обнулять, или смириться с постоянным начислением процентов.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Держателям кредитки Тинькофф Платинум желательно не совершать операции, не попадающие под льготный период.

Тяжкие последствия обналичивания карты

Кредитные карты имеют своей целью перевод граждан на безналичные способы оплаты товаров, услуг. Поэтому снимать наличку с кредитного счета не выгодно в любом случае. В сравнении с другими финансово-кредитными учреждениями, берущими адекватную плату за такую услугу, Тинькофф предусматривает просто огромные проценты. Обналичив средства с карты Тинькофф Платинум, клиент автоматически согласится на начисления по ставке от 30,0% до 49,9%. «Грабительские» проценты серьезно отразятся на грейсе, в который держатель пластика собирался пользоваться средствами совершенно бесплатно.

Помимо огромной годовой, насчитываемой на долг, не стоит забывать и о привычной фиксированной комиссии за операцию. Её размер – 2,90% от снятой суммы + 290 руб. К примеру, при обналичивании 20 тысяч рублей вы заплатите 870 рублей комиссионного сбора. Одновременно банк станет начислять на образовавшийся долг огромные проценты. Так, чтобы прекратить постоянные начисления, придется полностью обнулить задолженность по счету.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Лучше не снимать наличные деньги с кредитки Тинькофф, а с долгом, попадающим под грейс-период рассчитываться в установленные сроки.

Получите ненужную страховку

Еще один подводный камень кредитной карты – скрытые расходы по ней, о которых не говорится в основных тарифах на обслуживание. Держатель карты узнает об этом, только получив и активировав кредитку Тинькофф Платинум. Так, раз в год клиенту необходимо будет уплачивать около 10% от размера кредитного лимита за страховку в рамках договора. Отказаться от взноса страховой премии практически невозможно.

Взносы на страхование списываются за счет лимита по карте. Операция не подойдет под действие льготного периода, поэтому на сумму сразу начнут начисляться проценты. Чтобы не переплачивать банку, следует обнулить долг. Еще один подвох – в тарифах не сказано о единовременном штрафе за просрочку взноса. Его величина равна 590 руб., что аналогично стоимости обслуживания кредитной карты.

Отказываться от страховки следует сразу же, еще на стадии заполнения онлайн-заявки на кредит. Так, напротив соответствующей графы нужно поставить обычную галочку. Однако клиенты, желающие получить кредитку от Тинькофф, в своем большинстве предпочитают не изучать каждый пункт договора, а лишь поверхностно пролистать страницы и расписаться в нужных местах. Чтобы избежать лишних трат, всегда внимательно читайте условия соглашения, и сразу отказывайтесь от навязываемых платных услуг.

В чем подвох дебетовой карты Тинькофф Блэк

Чтобы найти все возможные скрытые подводные камни карты Tinkoff Black, вам необходимо тщательно разобраться с её тарифами. Они не так просты, как кажутся, и если вы потратите недостаточно времени для полного изучения тарифной сетки, то можете столкнуться с непредвиденными расходами.

Давайте посмотрим, на что нужно обратить пристальное внимание при оформлении карты:

Бесплатное обслуживание

Оно не всегда будет таким. Для того, чтобы с вас не взимали дополнительные денежные средства, вам необходимо держать на счету неснижаемый остаток в 30 тысяч рублей, либо иметь вклад на сумму не менее 50000 рублей, либо открытый кредит.

Также допускается обслуживание по тарифу 6.2, либо открытие счета в иностранной валюте, тогда тоже плата отсутствует. Если условия не выполняются, с вас ежемесячно будут вычитать по 99р.

Повышенный cashback до 30%

Он действительно таким будет, но только если вы находите акцию от партнера банка в своем личном кабинете или мобильном приложении, и успеваете им воспользоваться. Если вы совершаете покупки в любимых категориях, то вернут до 15%. По всем остальным расходам – всего 1% возврата обещают.

Возврат по обычным покупкам идет только по суммам кратным 100, т.е. на 90р. кэшбэка не будет, а по покупкам у партнеров и спецпредложениям начисление будет идти на полную сумму расходов. Кроме того, есть ограничение по максимальному возврату – оно составляет всего 3000р

в месяц, и неважно, совершили ли вы покупок больше

Получение дохода на остаток денег на счету

Начисляют 5% годовых, но при этом вам нужно держать на счету не менее 300 тысяч, и совершать покупки от 3000р. Если вы обслуживаетесь по тарифу 6.2, тогда начисление действует только на хранение суммы от 100 тыс. руб.

У вас счет открыт в иностранной валюте? Тогда вам нужно хранить до 10.000 долларов США или евро, а также ежемесячно совершать покупки, тогда начислят 0,1%. Во всех остальных случаях ставка будет нулевая.

Бесплатное пополнение карточки

Оно таким будет только при использовании банкоматов или онлайн-сервисов Тинькофф банка. Через его партнеров можно пополнения делать до 150.000 рублей за расчетный период, если внести больше, то будет начисляться комиссия за каждую операцию, с учетом пополнения вклада.

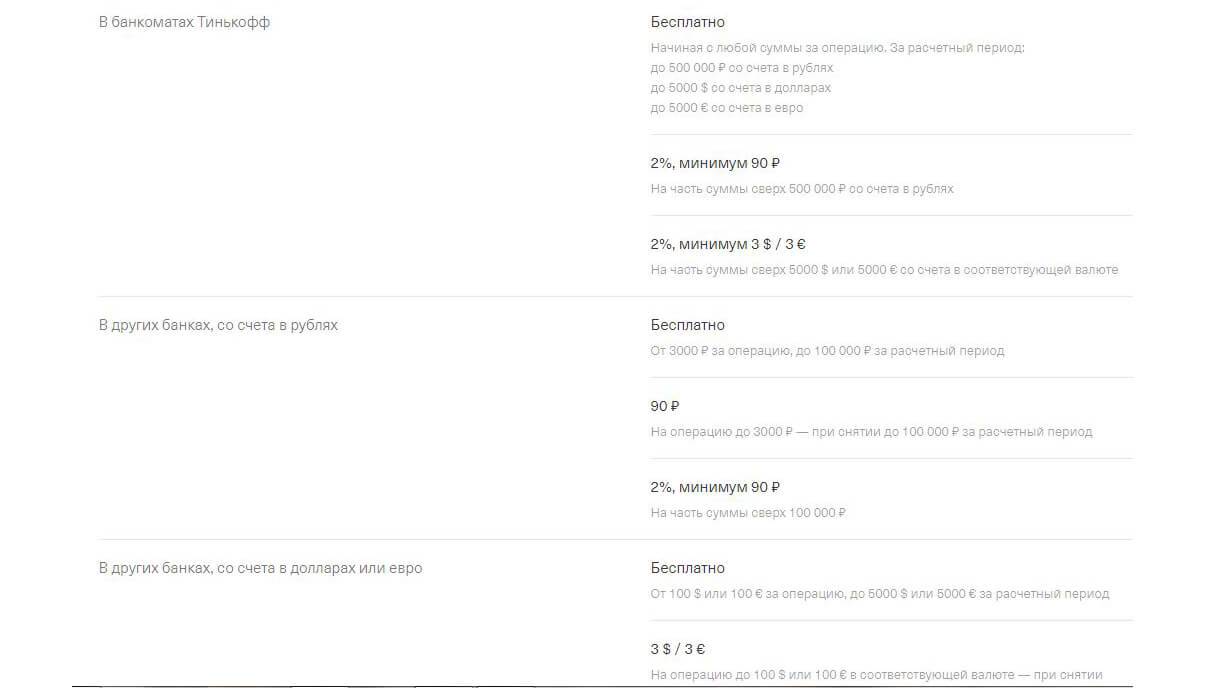

Бесплатное снятие наличных с карты

Также будет иметь нулевую плату только в определенных случаях: если вы обналичиваете пластик в банкоматах Тинькофф, то можно это делать в пределах 50000р. Если в чужих устройствах – то снимать надо от 3000 до 100.000 рублей за расчетный период, иначе начислят 2% комиссии.

Бесплатные переводы на карты других банков

Это стало возможным благодаря подключению Тинькофф банка к системе быстрых платежей (СБП). Перечисление может идти на карту Сбербанка по номеру телефона или по реквизитам, сумма до 20000 рублей за период отчетности. Все, что свыше – облагается комиссией в размере 1,5% от суммы, но не менее 30р.

Иными словами, большинство сервисов и предложений банка действительно будут очень выгодными для держателя карточки, но только в том случае, если он придерживается определенных правил. Но стоит снять чуть больше, оставить на счету денег меньше, перевести близкому человеку чуть большую сумму – и вам придется оплачивать множество комиссий.

У вас лежит неактивная карточка

Все зависит от того, активировали вы пластик при получении или нет. Разберем сначала второй вариант, который вызывает меньше трудностей у клиентов Тинькофф Банка. Активация кредитной карты необходима для ее дальнейшего использования. После того, как клиент активировал кредитку, он может расплачиваться ею в магазинах, интернете и оплачивать услуги.

Когда карточку доставляет курьер, активация происходит в его присутствии. Если она пришла по почте, человек должен сам позвонить в банк и попросить активировать пластик. До этого момента она «безвредна», потому как вы не заключили договор и свою подпись в нем не поставили.

В этом случае можно смело разрезать кредитку и выбросить. Не пытайтесь узнать остаток на счете при помощи банкомата, ведь именно таким образом активируется пластик. Если предложение банка еще действует, он может посчитать, что вы решили сделать карточку активной.

Наилучший вариант – позвонить на горячую линию Тинькофф Банка и уточнить статус кредитки, которую когда-то получили. Сотрудник кредитной организации проверит ее состояние и сообщит вам. Если кредитная карта с указанным номером отсутствует в базе банка, можно не беспокоиться – она не активна.

Если у вас хранится активная карта

Другое дело, если вы не использовали кредитную карту Тинькофф, прошедшую активацию. К примеру, заказали кредитку, активировали ее и убрали на всякий случай. При этом ни разу ею не воспользовались. Почему все так серьезно, ведь вы не брали у банка деньги в долг?

Дело в том, что кроме начисленных процентов, по кредитной карте есть другие обязательные платежи. К примеру, большинство карточек имеют годовую стоимость и требуют оплаты услуги СМС-информирования. Вы можете не совершать никаких расходных операций, но активация карточки ставит ее в статус действующей. Значит, все обязательные платежи со счета тоже списываются.

Разберем на примере. Вы получили кредитку с первым годом бесплатного обслуживания, но ни разу ею не оплатили покупки. Через 12 месяцев банк списал оплату за следующий год пользования, 590 рублей согласно тарифному плану. Таким образом, на вашем карточном счете образовалась задолженность, которую надлежит оплатить. Если проигнорировать это требование, на нее будут начислены проценты, пени и штрафы. В итоге вы получите ощутимую задолженность и испорченную банковскую историю.

Отнеситесь к кредитной карте серьезно. Не забывайте о ней, даже если банк обещает бесплатное использование. Вполне вероятно, что за такими рекламными заверениями скрывается дополнительная комиссия. Отсутствие платежей приведет к тому, что в дальнейшем другие банки будут отказывать вам в получении кредита.

Самая большая ошибка – выбросить кредитку и посчитать, что таким образом ваши обязательства перед банком закончились. Вы можете расстаться только с пластиком, расчетный счет никуда не денется, как и задолженность по нему. Такой необдуманный поступок приведет к серьезным финансовым неприятностям. Если у вас есть неиспользованная кредитка Тинькофф Банка, действуйте правильно.

- Позвоните на телефон горячей линии и уточните ее состояние. Активированная карточка может иметь задолженность, и чем раньше вы о ней узнаете, тем лучше.

- Выясните размер долга. Попросите детальную выписку, чтобы понимать, за что вы должны заплатить.

- Если в перечне операций значится только годовое обслуживание, оплатите его и подайте заявку на закрытие карточного счета. При наличии непонятных списаний, следует попросить у банка объяснений и при необходимости обратиться к юристу.

Еще один важный момент, который нельзя упустить. После закрытия счета кредитной карты нужно заказать справку об отсутствии обязательств перед банком. При наличии этого документа кредитная организация не сможет предъявлять вам финансовые претензии относительно долга по кредитке. Сделать заявку на изготовление справки можно по телефону колл-центра банка. Она бесплатна, оригинал будет выслан вам почтой, а копия сразу же придет на электронку.

Кредитка Тинькофф: в чём подвох?

Клиентская база Тинькофф насчитывает сотни тысяч россиян. Многие уже успели оценить и систему работы финансового учреждения, и качество предоставляемых услуг. Мнения пользователей разделились: кто-то остался доволен условиями кредитования, а кто-то негодует от разочарования. Достаточно ли найти хорошее предложение по оформлению кредитной карты Тинькофф и отправить заявку?

Оказывается, всё не так просто, как обещают служащие банка доверчивому клиенту. Так в чём подвох? Один из главных подводных камней – отсутствует грейс на транзакции по снятию наличных. Немаловажным фактором является наличие обязательной страховки. Также держатель «пластика» лишён возможности погашения задолженности по нельготным операциям без полного её обнуления.

Не каждый реальный клиент банка сможет распознать подобные, тщательно скрытые техническими нюансами, моменты. В этом случае нужно детально разобраться в ситуации и понять, как работает вся система.

Ответы на частые вопросы о Tinkoff Platinum

В этом разделе мы собрали самые частые вопросы о карте банка Тинькофф и ответы на них.

Как заблокировать карту?

Для начала необходимо полностью погасить сумму задолженности, включая все пени, штрафы и проценты. После этого можно блокировать карту одним из способов:

- зайти в интернет-банк или мобильное приложение и самостоятельно заблокировать карточку;

- позвонить на горячую линию банка 8 800 555-77-78 и попросить оператора заблокировать карту;

- отправить СМС на номер 2273 с кодовым словом «блокировка» и четырьмя последними цифрами номера кредитки (только если подключен мобильный банкинг).

При этом желательно, чтобы «лишних» денег на карте не было вообще – старайтесь перевести сумму «копейка в копейку» для погашения кредита.

Как снять деньги?

Чтобы снять деньги с карты Tinkoff Platinum, достаточно воспользоваться любым банкоматом. Действительно любым. При этом придется уплатить минимальную комиссию: 290 рублей + 2,9% от снимаемой суммы. Кроме того, банк, чьим банкоматом вы воспользуетесь, может установить собственную комиссию на снятие денег с чужих карт.

Помните: собственных офисов у банка Тинькофф нет. Поэтому прийти в отделение и снять деньги через кассу не получится.

Как увеличить кредитную карту?

Как правило, первый раз кредитку Tinkoff Platinum оформляют с небольшим кредитным лимитом. Чтобы его повысить, клиент должен доказать свою лояльность банку. Для этого необходимо:

- Активно пользоваться кредиткой – пользоваться средствами банка и собственными деньгами для оплаты товаров и услуг. Особенно банк «любит» клиентов, которые покупают «статусные» и дорогие товары и услуги – например, билеты на самолет или дорогой смартфон.

- Не допускать просрочек по платежам даже на несколько часов – в идеале, вносить деньги за несколько дней до крайнего срока.

- При подаче заявки указать как можно больше данных о себе и приложить документы, подтверждающие платежеспособность.

- Не иметь других долгов, тем более просроченных. Желательно закрыть все кредиты вовремя, чтобы банк прочувствовал, что вы благонадежный клиент.

Спустя какое-то время без просрочек и проблем операторы банка сами позвонят и предложат увеличить лимит. Если этого не происходит – нужно самостоятельно позвонить в Тинькофф и спросить, возможно ли повысить лимит. Как правило, если за клиентом не было замечено оплошностей, сумму увеличивают.

Как пополнить Tinkoff Platinum?

Пополнить карту Tinkoff Platinum можно через любой банкомат. При этом банк каким-то образом договорился с другими учреждениями, что они не будут взимать комиссию за пополнение карты Тинькофф Платинум.

Также можно пополнить карту переводом из другого банка на счет карты. Но здесь уже придется заплатить определенную комиссию – ее взыщет банк, со счета которого вы будете отправлять средства.

Как заплатить по карте Tinkoff Platinum?

Кредитная карта Tinkoff Platinum позволяет расплачиваться в любых магазинах и других местах, где есть терминалы для безналичной оплаты. Достаточно приложить пластик (если он бесконтактный) или вставить его в терминал и ввести пароль.

Как увеличить лимит кредитной карты Тинькофф Платинум

Первое правило для увеличения – просрочка должна быть минимальной или ее вовсе не должно быть. Таким образом, банк к вам будет лояльней, и не испортите кредитную историю. Также рекомендуется гасить долг заранее – минимум за 3 дня до граничной даты, чтобы успели пройти банковские операции. Среди эффективных рекомендаций по увеличению лимита, выделю такие:

Чаще оплачивайте покупки кредитной картой, стараясь приблизиться к лимиту.

Совершайте различные покупки – для банка важно количество точек и их направления, где совершались транзакции.

Погасите просрочки в других банках.

Уведомьте банк, что у вас увеличились доходы, например, вы перешли на более оплачиваемую должность.

Пользуйтесь и другими услугами банка: инвестируйте в различные инструменты, открывайте дебетовую карту или карту для выплат.

В банке принимает решение о поднятии кредитного лимита не сотрудник, а автоматизированный сервис. Он выбирает клиентов, которые полгода уже не повышали лимит, а также новых клиентов, сравнивает и показатели с эталонными и принимает решение. Сотрудники не влияют на увеличение лимита, но в случае если вы передадите информацию об изменениях, и они внесут данные в анкету, система может быстрее пересмотреть показатель.

Как работает кредитная карта Тинькофф

При снятии денежных средств с банкомата, придется выплатить комиссию в размере 2,9% +290 рублей. Если клиент не внес вовремя обязательный платеж, банк накажет его штрафом в размере 19% годовых на сумму долга.

Льготный период подразделяется на две части:

- 30 дней клиент может тратить деньги.

- 25 дней ему необходимо успеть погасить долг за прошедший период.

Долг, оставшийся на 56 -й день, облагается обычной процентной ставкой.

Выплата долга

Для погашения долга подходят любые способы:

- Перевод денег с электронного кошелька.

- Можно перевести денежные средства по номеру кредитки, а также банковскому счету карты.

Две процентные ставки

В чем еще наблюдается подвох и хитрость банка?

Кредитки от Тинькофф имеют два вида процентных ставок:

- Низкий процент – для безналичных оплат покупок и совершения онлайн-операций.

- Высокий (в 2-3 раза) – для снятия наличных денег.

Вот именно этот момент часто вводит в ступор новых клиентов, так как при оформлении ни на сайте, ни при разговоре с сотрудником об этом не рассказывают.

Этот нюанс больше всего вызывает у клиентов удивление, ведь об этом сотрудники банка при оформлении договора не рассказывают.

Подать заявку на получение

Штрафы и страховка

Для банковских сотрудников абсолютно не важно, поняли вы, как пользоваться кредитной картой Тинькофф или нет. При невыполнении условий соглашения придется заплатить штраф, который колеблется в диапазоне от 12,9 до 29,9% при оплате товаров пластиком, и от 30 до 49,9% при снятии наличности и проведения иных операций

Помимо сказанного, вам придется уплатить 2,9% + 290 рублей за проведение операции в банке, наряду с неустойкой за невыплату минимального платежа — 19% годовых, ввиду того, что при несоблюдении беспроцентного периода никто не отменял необходимости проводить минимальный платеж, прописанный в соглашении. Оплата неустойки остается под вопросом, но и без того, перспективы вряд ли можно назвать радужными.

Кроме приведенной информации, неопытному клиенту сотрудники банка могут навязать страховку, от которой можно отказаться, при своевременном обращении в период охлаждения (2 недели с момента подписания соглашения). В том случае если этот срок будет пропущен, потребуется оплачивать 0,89% в месяц от оформленной суммы, а это 890 р.

При беспроцентном периоде в 90 суток сумма составляет 2670, а при 120 днях — 3560. А еще необходимо внести 590 р. в год за обслуживания пластика, и три платежа по 59 р. за опцию смс оповещений. Вот и вся правда. И теперь именно вам решать, оформлять ли кредитную карту Тинькофф, или поискать лучшие условия в другом банке.

Стоит ли брать кредитную карту

Каждому человеку предстоит самостоятельно решить для себя, готов ли он решиться взять кредитную карту или нет.

Подойдите к вопросу серьезно, внимательно проанализируйте все условия по КК, предлагаемые банком. Не полагайтесь на слова банковского служащего, ведь его прямой обязанностью является необходимость продажи продукта.

Кредитные карты (КК) могут смело брать люди, которые:

- часто занимают немного денег до зарплаты у родственников и друзей. Это поможет им остаться в хороших отношениях с близкими людьми;

- хотят получить кешбэки за покупки;

- стремятся наработать хорошую кредитную историю или улучшить ее.

Тяжкие последствия обналичивания карты

Кредитные карты имеют своей целью перевод граждан на безналичные способы оплаты товаров, услуг. Поэтому снимать наличку с кредитного счета не выгодно в любом случае. В сравнении с другими финансово-кредитными учреждениями, берущими адекватную плату за такую услугу, Тинькофф предусматривает просто огромные проценты. Обналичив средства с карты Тинькофф Платинум, клиент автоматически согласится на начисления по ставке от 30,0% до 49,9%. «Грабительские» проценты серьезно отразятся на грейсе, в который держатель пластика собирался пользоваться средствами совершенно бесплатно.

Помимо огромной годовой, насчитываемой на долг, не стоит забывать и о привычной фиксированной комиссии за операцию. Её размер – 2,90% от снятой суммы + 290 руб. К примеру, при обналичивании 20 тысяч рублей вы заплатите 870 рублей комиссионного сбора. Одновременно банк станет начислять на образовавшийся долг огромные проценты. Так, чтобы прекратить постоянные начисления, придется полностью обнулить задолженность по счету.

У вас лежит неактивная карточка

Все зависит от того, активировали вы пластик при получении или нет. Разберем сначала второй вариант, который вызывает меньше трудностей у клиентов Тинькофф Банка. Активация кредитной карты необходима для ее дальнейшего использования. После того, как клиент активировал кредитку, он может расплачиваться ею в магазинах, интернете и оплачивать услуги.

Когда карточку доставляет курьер, активация происходит в его присутствии. Если она пришла по почте, человек должен сам позвонить в банк и попросить активировать пластик. До этого момента она «безвредна», потому как вы не заключили договор и свою подпись в нем не поставили.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! Если вы получили кредитку Тинькофф давно и не активировали ее, скорее всего, она уже стала бесполезным куском пластика. В этом случае можно смело разрезать кредитку и выбросить

Не пытайтесь узнать остаток на счете при помощи банкомата, ведь именно таким образом активируется пластик. Если предложение банка еще действует, он может посчитать, что вы решили сделать карточку активной

В этом случае можно смело разрезать кредитку и выбросить. Не пытайтесь узнать остаток на счете при помощи банкомата, ведь именно таким образом активируется пластик. Если предложение банка еще действует, он может посчитать, что вы решили сделать карточку активной.

Наилучший вариант – позвонить на горячую линию Тинькофф Банка и уточнить статус кредитки, которую когда-то получили. Сотрудник кредитной организации проверит ее состояние и сообщит вам. Если кредитная карта с указанным номером отсутствует в базе банка, можно не беспокоиться – она не активна.

Дополнительные возможности кредитной карты Tinkoff Platinum

Помимо уже перечисленных возможностей вроде более длинной рассрочки у партнеров банка Тинькофф и возможности рефинансирования кредита с помощью карты Tinkoff Platinum есть также довольно приятный кэшбек. Правда, начисляется он в виде баллов и может быть потрачен на рестораны или поездки на поездах. Бонусная программа называется «Браво».

Баллы «Браво»

За каждую покупку начисляется кэшбек в виде баллов. За обычные приобретения можно получить только 1% от потраченной суммы. Но за покупки в рамках специальных предложений, активируемых в интернет-банкинге Тинькофф, можно заработать значительно больше кэшбека – от 3 до 30%.

Есть несколько вариантов, как можно использовать баллы «Браво»:

- Обменять на реальные деньги по курсу 1 балл – 1 рубль.

- Потратить на покупку билетов на поезд.

- Расплатиться за счёт в ресторане.

Если активно и правильно тратить деньги (как свои, так и кредитные) по кредитке Тинькофф Платинум, то можно быстро накопить на отпуск или неоднократно сходить в приятный ресторан с хорошей компанией. Либо же не беспокоиться и просто получить возврат в виде денег.

За некоторые операции по карте банк ожидаемо не начисляет кэшбек:

- снятие наличных;

- пополнение карты;

- перевод денег другим людям или на электронные кошельки;

- оплата товаров или услуг не картой, а через Мобильный или интернет-банк (кроме покупок в категориях «Театры», «Кино» и «Концерты»).

При этом кэшбек не начисляется также за совершение операций, относящихся к следующим МСС: 4812, 4813, 4814, 4816, 4829, 4900, 6012, 6050, 6051, 6211, 6529, 6530, 6531, 6532, 6533, 6534, 6536, 6537, 6538, 6540, 7299, 7311, 7372, 7399, 7995, 8999.

Можно оплатить до 100% стоимости товара или услуги за счет баллов. При этом все, что меньше 1 рубля, всегда будет приравнено к 1 баллу. То есть обед в ресторане обошёлся в 999 рублей 1 копейку, то будет списано 1000 баллов.