Как выбрать кредитора

Ссуду пенсионеру даст:

- Частный или государственный банк.

- Микрофинансовая организация (МФО).

- Ломбард.

Сравнительно выгодный кредит пенсионерам предлагают банки.

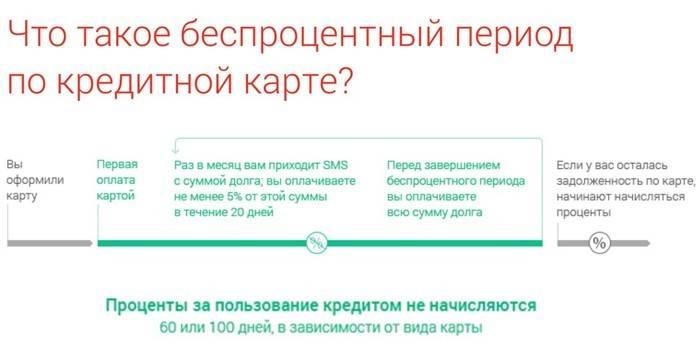

Они оформляют ссуды с невысокой комиссией, под низкие годовые проценты. Для покупок онлайн, в супермаркетах, аптеках, где есть терминалы, выгоднее выбрать форму кредитной карты. По ней доступен льготный беспроцентный период от 20 дней. Если пенсионер не успел рассчитаться, придется заплатить минимальный ежемесячный взнос и 11–30% годовых. Процент за снятие наличных больше – 30–49%, льготный период по таким операциям часто отсутствует.

Худший вариант – одолжить деньги у МФО.

Микрофинансовые организации лояльней относятся к клиентам, выдают ссуды даже сомнительным личностям с плохой кредитной историей. Одалживают ненадолго – от недели до полугода. Проценты начисляются с первого дня кредитования, средняя ставка – 300% годовых.

В ломбард можно обратиться, если деньги нужны срочно, а банк отказывает.

Стоимость услуги такая же, как в МФО, зато нет коллекторов. Если заемщик нарушит условия, он лишится предмета залога (ювелирного изделия, бытовой техники, автомобиля). Договор заключается на определенный срок, после которого надо вернуть хотя бы проценты. Условия частичного погашения и переоформления на новый срок оговариваются в конкретной организации.

Процентная ставка и скрытые платежи

Нюансы договоров надо читать и пересчитывать. Если их проигнорировать, можно значительно переплатить. Тонкости в условиях получения кредитных карт:

- Беспроцентный период в 55 дней считают по-разному. Одни учреждения отмеряют срок по календарю. У других он составляет 25–55 дней, а за покупки, сделанные в этом месяце, вне зависимости от даты, надо заплатить в следующем.

- Если клиент не успел вернуть долг, проценты насчитываются со дня использования карты.

- Льготный беспроцентный период часто распространятся только на покупки, за которые человек рассчитался с помощью кредитки.

- За снятие наличных в банкоматах, перевод денег на другой счет берут комиссию – процент от взятой суммы и фиксированную ставку.

- Плата за снятие денег с кредитки во многих банках начисляется сразу, льготный период отсутствует.

За преждевременный возврат долга банк имеет право оштрафовать.

Раннее погашение займа кредитору невыгодно, он теряет деньги. Если договор заключался на 5–10 лет, переплата может превышать полученное в несколько раз. Это касается денег наличными, автокредитов, ипотеки. Калькулятор поможет вывести сумму переплаты.

Клиент, который не успел внести платеж в срок, платит штраф. Пени начисляют даже за день просрочки, если такой пункт есть в контракте. Когда договором предусмотрены 500 руб.за каждый месяц неуплаты, санкции будут насчитаны, независимо от того, опоздает должник с возвратом на сутки или на 30 дней.

Условия получения займа

Одобрение кредита зависит от возраста обратившегося. Стандартная планка – 70 лет. Редкие банки выдают деньги, если заявителю исполнилось столько на момент оформления договора. Другие требуют, чтобы долг к 70 годам был погашен. Кредиторов, которые выдают ссуду после этого возраста, мало.

Редкие исключения:

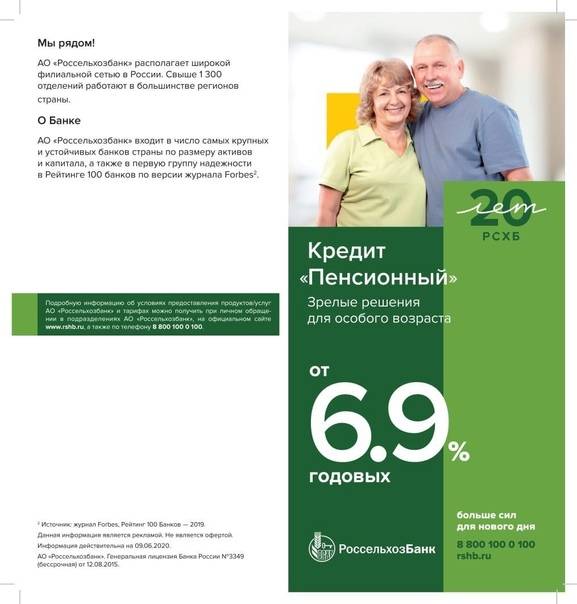

- Россельхозбанк одобряет запросы до 75 лет.

- Совкомбанк – до 85 лет.

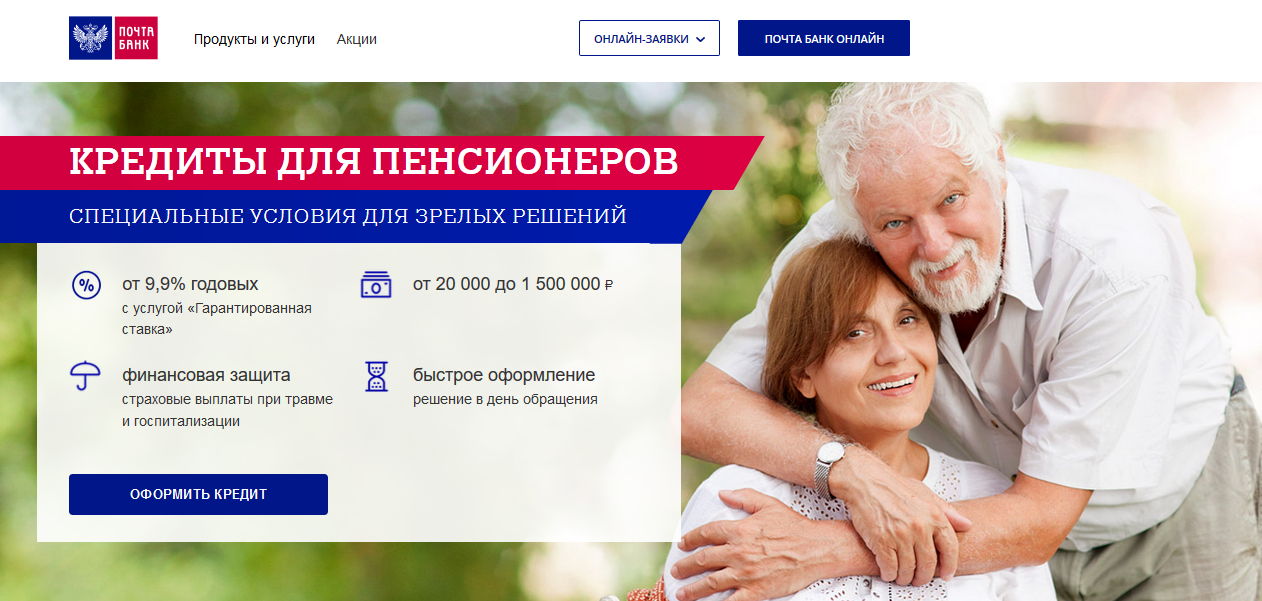

- В Почта Банке нет ограничений, а работа с пенсионерами заявлена как приоритет.

Заявку на получение ссуды можно оформить в отделении банка или через интернет. Во втором случае одобрение будет предварительным, позже нужно ехать в финансовое учреждение с документами и перепроверять ответ. Исключение – Тинькофф Банк (работает только дистанционно), сумму и договор на подпись курьер привозит в назначенное место. Без личной явки деньги начисляются на ранее выданную кредитную карту или на счета постоянных клиентов, которым лимит открыт предварительно.

Документы для получения ссуды:

- Заявление. Пишется менеджером со слов заявителя или лично. На сайте при онлайн-обращении заполняется электронная анкета. Обязательные поля – контактные телефоны, расходы и доходы за месяц, наличие имущества.

- Паспорт РФ с пропиской.

- ИНН, СНИЛС.

- Пенсионное удостоверение, выписка о размере пенсии. Клиентам конкретного банка эти бумаги не требуются.

- Справка с места работы о доходах, если человек продолжает трудовую деятельность.

Срок кредитования

Период, за который нужно вернуть долг, выбирает заемщик, но одобряет банк, учитывая финансовые возможности заявителя:

- Краткосрочные кредиты. Для банков это сроки до года, для МФО – до 30 дней.

- Долгосрочные. МФО выдают деньги максимум на полгода, очень редко – на год. Банки предоставляют средства пенсионерам на 1, 2, 5, 7 лет. Ипотеку и автокредит дают на больший срок, но учитывают возраст.

Условия кредитования пожилых людей

Учитывая все эти причины, многие финансовые организации стараются обезопасить свою прибыль, попросту отказывая в кредитных услугах тем, кто переступил границу пенсионного возраста. Лояльные же по отношению к пожилым банки также стремятся защитить свои средства, но делают это путем создания специальных кредитных продуктов с особыми условиями:

- Ограничение срока кредита и возраста выплаты последнего платежа. Одни банки с настороженностью дают займ тем, кто вернет деньги к своему 65-летию, а другие – смело разрешают возвращать долг до 85 лет. А вот срок кредитования обычно не превышает рубеж в 5-7 лет.

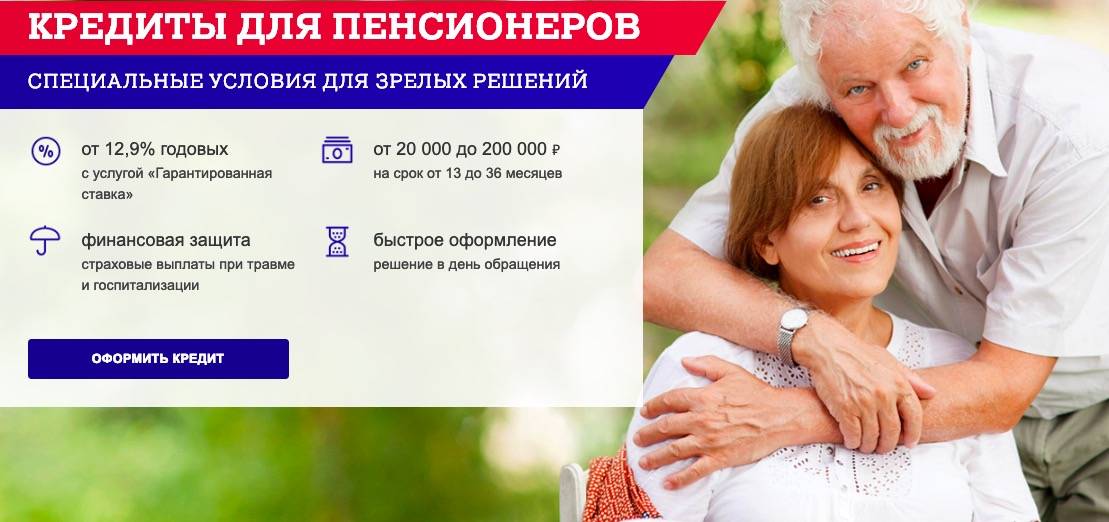

Высокие процентные ставки. Большие проценты подстрахуют банк, если кредитор, взявший займ, по какой-то причине не сможет его выплатить. Поэтому ставки для пенсионеров могут достигать 30%. Но отчаиваться не стоит: в большинстве случаев проценты можно сбить до 13-14%, а иногда и еще ниже.

Маленькие суммы кредитов. В среднем суммы предлагаемых ссуд составляют 300 000 – 500 000 рублей, по факту же люди преклонного возраста, получающие пенсию, часто могут добиться лишь того кредита, который превышает ее размер не более чем в 5 раз. Особенно тяжело при таком раскладе дается получение ипотеки или автокредита, даже несмотря на то, что отдельные банки предлагают взаймы до 3 млн. рублей.

Как оформить и погасить кредит неработающему пенсионеру

Каждый банк самостоятельно определяет политику работы с клиентами. Заявки, по большей части, принимаются от граждан России, имеющих постоянную регистрацию в регионе, где работает отделение или филиал банка-кредитора.

Решая, как взять кредит неработающему пенсионеру, не будет лишним обращать внимание на способ приема заявок. На официальных сайтах предусмотрены специальные формы для заполнения первоначальных данных

Для проведения первоначального анализа банку требуются следующие данные:

- фамилия, имя, отчество;

- дата рождения;

- телефон или электронная почта для связи.

Реже заемщика просят указать размер ежемесячного дохода и постоянных расходов (налоги, коммунальные платежи и т. д.). Если первоначальный скоринг пройден успешно, будущего клиента приглашают в ближайшее отделение банка для принятия окончательного решения. Реже решение принимается на основании имеющихся данных. Но стоит приготовиться к повышенным ставкам, короткому сроку финансирования и минимальной сумме. Особенно это актуально, если требуется кредит для неработающих пенсионеров.

Способы погашения займов определяются финансовыми организациями. Наиболее популярные варианты:

- через личный кабинет;

- с карты любого банка;

- с электронных кошельков Вебмани, Киви и Яндекс.Деньги;

- почтовым переводом;

- через банкоматы или терминалы самообслуживания;

- в салонах сотовой связи Евросеть, Связной и т. д.

Заемщику стоит подготовиться к тому, что помимо суммы непосредственно платежа по графику придется отдать некоторую сумму в качестве комиссии за перевод. Некоторые банки берут 1-2% даже при оплате через кассу. Салоны сотовой связи Мегафон, Билайн, МТС за услугу берут не менее 50 рублей.

Дополнительное условие — срок проведения платежей. Дольше всего деньги перечисляются через Почту России – до 7-10 рабочих дней. Быстрее всего — через кассу или банкомат, принадлежащий кредитору.

Банки с лучшими ставками по кредитам для пенсионеров

| Банк | Условия | Возраст | Заявка |

|---|---|---|---|

| Тинькофф Банк | От 12% до 1 000 000 руб. | До 70 лет | |

| Совкомбанк | От 12% до 300 000 руб. | До 85 лет | |

| Ренессанс Кредит Ответ за 1 час. | От 12,9% До 700 000 руб. | До 70 лет | |

| Восточный Без отказа | От 15% До 500 000 руб. | До 76 лет | |

| Вуз Банк | 23,3% до 600 000 руб. | До 75 лет |

Совкомбанк кредит наличными для пенсионеров 12 процентов

Безусловный лидер нашего рейтинга. Изначально своей целевой аудиторией выбрал взрослое поколение, для них действуют специальные кредитные программы. Также преимуществом будет и то, что в данном банке можно получить кредит без справок и поручителей если сумма не превышает 300 тыс. рублей. А если вам нужны 40 000 и менее, то достаточно будет только паспорта.

- Сумма кредита 5 000 до 300 000 руб.

- Процентная ставка – от 12% годовых.

- Срок — от 5 месяцев до 5 лет.

Кредит для пенсионера

В банке Ренессанс Кредит можно получить кредит всего по двум документам.

- Сумма кредита 30 000 до 700 000 руб.

- Процентная ставка – от 11,3 до 24,7% годовых.

- Срок — от 5 месяцев до 5 лет.

Кредиты пенсионерам

Банк Восточный экспресс, также довольно охотно выдает кредиты для людей в возрасте.

- Сумма кредита 25 000 до 500 000 руб.

- Процентная ставка – от 11,5.

- Срок — от 13 месяцев до 20 лет.

Кредит наличными пенсионерам

Если вы живете в уральском федеральном округе, то у вас есть возможность подать заявку на кредит в Вуз Банк. Хотя данный банк и занял последнее место в нашем рейтинге, из-за высокой процентной ставки, у данного банка есть большой плюс, он выдает кредиты на срок 7 лет. Т.е. если Вам очень нужна большая сумма, но нет возможности гасить ее быстро, то мы рекомендуем рассмотреть данный вариант.

- Сумма кредита 5 000 до 300 000 руб. — ставка от 17% до 27% годовых.

- Сумма кредиты от 300 001 до 600 000 руб. — ставка 23,3% годовых.

- Срок — от 3 до 7 лет.

Какие документы нужны пенсионеру, для получения кредит?

Стандартный пакет состоит всего из двух документов — это пенсионное удостоверение и паспорт. Но в вам также нужно быть готовым предоставить СНИЛС и в очень редких случаев справку из Пенсионного Фонда России о размере пенсии, за несколько последних месяцев.

Какой максимальный возраст, при котором можно получить кредит наличными?

Практически все банки устанавливают предельный возраст заемщика, причем речь всегда идет о возрасте на момент полного погашения задолженности. В Сбербанке эта планка находится на уровне 65 лет, в Россельхозбанке – 75 лет, в Совкомбанке – 85 лет. Единственное место, в котором нет никаких возрастных рамок – это Почта Банк.

Где брать деньги пенсионеру с плохой кредитной историей?

Для начала стоит обратиться в коммерческие банки с наивысшими шансами на одобрение заявки. К таким организациям можно отнести «Восточный», «Ренессанс» и Совкомбанк. Второй способ – оформить кредит под залог недвижимости.

Небольшую сумму денег на короткий срок можно очень быстро занять в микрофинансовой организации. Скорее всего, там не откажут в выдаче займа, но дадут его на невыгодных условиях ~ 1% в день. Если другого варианта, кроме как обращения в МФО у Вас нет, то воспользуйтесь теми, которые дают первый заем без процентов.

Обращение в МФО — хорошее решение для пенсионера!

Кредит в банке — звучит, конечно, привычнее, чем микрозайм или мини-кредит, однако и получить деньги в банке сложнее. Там проводится тщательная проверка потенциальных клиентов, но чаще всего пенсионеры не подходят по возрасту. Большинство банков РФ не выдает кредиты лицам старше 65 лет.

Другое дело — МФО. В микрофинансовой компании можно оформить кредит на карту МИР, которая есть у большинства пенсионеров, всего за пару минут. Для этого нужно заполнить анкету и ждать перевод.

Если оформление займа на карту — кажется сложной задачей, всегда можно получить срочный микрозайм наличными. Для этого следует выбрать одну из компаний и заполнить анкету. Деньги выдают в день обращения по паспорту и пенсионному удостоверению. Вернуть долг можно также наличными, посетив офис компании.

Самые выгодные займы 2021

Kredito24

- Сумма займа 30 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 1.9% в день

- Время рассмотрения 1 минута

Подробнее

MoneyMan

- Сумма займа 70 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 1.85% в день

- Время рассмотрения 30 минут

Подробнее

Кредит 911

- Сумма займа 100 000 Руб

- Способ получения Наличными/Карта

- Процентная ставка 2% в день

- Время рассмотрения 30 минут

Подробнее

Займер

- Сумма займа 30 000 Руб

- Способ получения Карта/Яндекс

- Процентная ставка 2.15% в день

- Время рассмотрения 4 минуты

Подробнее

WebBankir

- Сумма займа 15 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 1.5% в день

- Время рассмотрения 15 минут

Подробнее

E-капуста

- Сумма займа 30 000 Руб

- Способ получения Карта/Кошелек

- Процентная ставка 2.1% в день

- Время рассмотрения 1 минута

Подробнее

МигКредит

- Сумма займа 100 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 0,27% в день

- Время рассмотрения 1 минута

Подробнее

Турбозайм

- Сумма займа 15 000 Руб

- Способ получения Карта/Кошелек

- Процентная ставка 2.17% в день

- Время рассмотрения 5 минут

Подробнее

Platiza

- Сумма займа 15 000 Руб

- Способ получения Карта

- Процентная ставка 1% в день

- Время рассмотрения 1 минута

Подробнее

CreditPlus

- Сумма займа 15 000 Руб

- Способ получения Карта/Яндекс

- Процентная ставка 0% в день

- Время рассмотрения 15 минут

Подробнее

Езаем

- Сумма займа 15 000 Руб

- Способ получения Карта/Счет

- Процентная ставка 0% в день

- Время рассмотрения 15 минут

Подробнее

СМСфинанс

- Сумма займа 30 000 Руб

- Способ получения Карта/Перевод

- Процентная ставка 1.6% в день

- Время рассмотрения 7 минут

Подробнее

Другие варианты

Не все пенсионеры обращаются в банки, потому что сегодня активно работают на финансовом рынке кредитно-потребительские кооперативы. Это своего рода коммерческие компании финансовой взаимопомощи, там есть две категории пайщиков – вкладчики и заемщики. Во многих кооперативах процентные ставки на потребительские кредиты действительно ниже, но и сроки кредитования довольно короткие.

Оформить кредит в кооперативе проще, чем в банке, здесь заявки рассматриваются немного быстрее. Список документов тот же: паспорт и справка из пенсионного фонда. Дополнительно понадобиться обеспечение, то есть два или три поручителя.

Последний, причем не самый выгодный выход взять деньги в долг – это микрофинансовые организации. Большую сумму здесь взять не удастся, максимум 30000 рублей, а проценты, тем более для пенсионера неподъемные до 2% в день от суммы займа. Зато МФО не требуют никаких документов кроме паспорта. Максимальный возраст заемщика до 85 лет.

Итак, перед тем как взять кредит пенсионеру, изучите все возможные предложения. Банки зачастую привлекают клиентов и проводят различные акции, снижают процентные ставки. Кроме того, банки при повторном обращении клиента готовы предложить более выгодные условия кредитования. Поэтому чтобы получить потребительский кредит в пожилом возрасте нужно руководствоваться двумя правилами: обращайтесь в те банки, с которыми ранее сотрудничали и отошлите заявки нескольким кредитором, чтобы выбрать самое выгодное для себя предложение.

Почему банки не желают кредитовать пенсионеров

Для кредитной организации клиенты пенсионного возраста не представляют особого интереса, потому что люди, единственный источник которых пенсия, не отличаются высокой надежностью и платежеспособностью. К тому же выплаты пенсионерам оставляют желать лучшего, и данной группе населения в основном необходимо предоставлять дополнительные меры поддержки, соответственно платить кредит вряд ли будет возможным.

Почему пенсионеров считают ненадежными заемщиками:

- Возраст. По статистическим данным, средний возраст, до которого доживают женщины – 73 года, мужчины – 59 лет, и хотя долговые обязательства переходят к наследникам заемщика, банк терпит убытки.

- Отсутствие стабильного высокого дохода. Пенсионеры в силу своего низкого ежемесячного дохода едва ли могут оплатить основной долг и процентами по кредиту.

- Состояние здоровья в пожилом возрасте заметно ухудшается, что также может стать риском для кредитора по невозврату долга.

Но это еще не говорит о том, что потребительский кредит пенсионерам взять невозможно. Это далеко не так, но банки могут потребовать от заемщика дополнительные меры обеспечения в виде залога, поручительства страхования жизни и здоровья. На самом деле дадут кредит пожилому человеку или нет, зависит от множества факторов, например, суммы займа, его кредитной истории, если она есть, причем положительная, то шансы становятся выше, наличия у него дополнительного источника дохода и много другого.

Как увеличить шансы на получение кредита — 3 важных совета

Сейчас очень высок процент отказов по кредитным заявкам. Банки перестраховываются, отправляя в корзину анкеты, казалось бы, вполне благонадёжных заявителей. Особенно сложно приходится клиентам из особых категорий. Например, пенсионерам. Поэтому я и рекомендую заранее «подстелить соломки».

Предлагаю в помощь три небольших, но действенных совета. Проверено практикой!

Совет 1. Оформляйте кредит в банке, где получаете пенсию

Это самый полезный совет.

И этому есть как минимум два объяснения:

- Банк видит пенсионные поступления заёмщика и делает выводы о его платёжеспособности, не запрашивая подтверждающих документов. Заёмщику это экономит время, сокращая срок рассмотрения заявки банком.

- Для «своих» пенсионеров банк часто предлагает льготное кредитование с пониженной ставкой. Согласитесь, совсем не лишнее преимущество.

Совет 2. Предоставьте страховку

Что может смутить банк при кредитовании пенсионера? Прежде всего, возраст.

Если выдаётся кредит наличными без залога и поручителей, кредитор рискует не вернуть в полном объеме выданный займ, например, при смерти заёмщика. Чем старше должник, тем риск выше.

В такой ситуации финучреждение имеет право отказать заявителю. Чтобы этого не случилось, заёмщик может предложить кредитору оформить страховку своей жизни и здоровья. Это сведёт риски банка по займу к минимуму, так как в случае наступления страхового случая страховщик покроет оставшуюся сумму по кредитному договору.

Обращаю внимание заёмщиков! Стоимость страховки весьма существенная. Как правило, она оплачивается за счёт кредитных средств, увеличивая тем самым общую сумму задолженности по договору и ежемесячный платёж

Взвести свои возможности, прежде, чем решиться следовать этому совету.

Совет 3. Найдите созаемщиков

Ещё один способ повысить шанс одобрения кредитной заявки для заёмщика-пенсионера — привлечь созаёмщика.

Прошу не путать с поручителем. Поручитель по кредиту несёт ответственность, только когда заёмщик перестаёт своевременно исполнять свои обязательства. Его доход не учитывается банком при расчёте суммы займа, он не имеет права на получаемые деньги, либо приобретаемый на кредитные средства объект (при ипотеке и автокредите).

На созаёмщика ответственность возлагается сразу же в момент получения заёмщиком денег. Его доход учитывается в расчёте суммы кредита. Чаще всего именно для этой цели и привлекается созаёмщик. Он имеет не только равные с заёмщиком обязательства, но и равные с ним права.

В договоре прописывается условие, при котором это лицо обязано погашать полученный кредит.

Есть два варианта:

- оба лица оплачивают кредит равными долями;

- созаёмщик производит оплату, когда основной должник перестаёт оплачивать кредитные платежи.

Созаёмщиком вправе стать любое лицо, давшее согласие. Как правило, это члены семьи займополучателя или его ближайшие родственники.

У банков вызывает подозрение согласие посторонних людей выступить в роли созаёмщика. Слишком большой груз ответственности возлагается на этого субъекта, чтобы бескорыстно взваливать на себя такую ношу. Помните об этом, подбирая созаёмщика по своему кредиту.

Предлагаю посмотреть полезное тематическое видео.

Оценка заемщика

Каждый банк устанавливает свои требования к заемщику пенсионного возраста. Обычно они не отличаются жесткостью.

Каждый банк устанавливает свои требования к заемщику пенсионного возраста. Обычно они не отличаются жесткостью.

- Возраст до 70-75 лет.

- Получение пенсии.

- Российское гражданство и прописка на территории РФ.

- Положительная кредитная история.

Чтобы пенсионеру дали кредит, нужно не только соответствовать основным требованиям банка, но и принять дополнительные меры для повышения шанса на одобрение заявки.

- Представить справку о доходах, если помимо пенсии гражданин получает еще и заработную плату.

- Предъявить документы, удостоверяющие наличие в собственности имущества, лучше недвижимого. Благодаря этому уровень платежеспособности для банка будет выше.

- Привлечь к получению займа поручителей. Лучше, если они будут молодыми и с хорошей заработной платой.

Ренессанс Кредит

Решение принимается, договор оформляется в течение одного дня, принятие решения занимает 10 мин.

Под 12,9 годовых предлагается 30 000–700 000 руб. на 24–60 мес.

Кредит возвращается до 70 лет. Куратор проекта Михаил Прохоров. Отказов мало, под 13,9 (+1% откуда-то взялся) кредиты выдаются.

Существует немало фактов (из отзывов клиентов) и о некорректно проведенных операциях закрытия кредитов, в результате которых виновным оказывается клиент, вынужденный бесконечно выплачивать какие-то суммы. Перед обращением в банк требуется серьезное изучение отзывов. Это далеко не лишне по отношению ко всем банкам.

Где выгоднее взять потребительский кредит пенсионеру

- «Ренессанс Кредит» – надежный и доступный банк.

На банк сильно влияет российский миллиардер М. Прохоров, которого пожилые люди не очень уважают. Но тот же «Возрождение», где пенсионеру выгодно брать ссуду, покорил старшее поколение россиян, безупречно выдав их под 9,5% годовых.

Здесь все отлично работает. Сначала подайте онлайн-заявку и ждите решения. Это займет не более 10 минут. Итак, вы берете в банк два документа, подписываете договор и сразу получаете наличные через кассу. Есть один нюанс: возраст покупателя не должен превышать 70 лет.

- «Восточный» с минимальным процентом отходов.

Банк «Восточный» известен потребителям либерализмом и редкими отходами. Это место, где лучше всего брать ссуду пенсионерам, которым срочно нужна небольшая сумма на потребительские цели. Заявление оформляется по паспорту и деньги выдаются в течении 5 минут (при положительном решении).

- Совкомбанк – низкие проценты для пенсионеров.

Отличный вариант для пожилых людей, которым нужно взять небольшую сумму под низкие проценты. Клиенты этой категории принимаются без очереди. Сюда могут обращаться работающие и безработные пенсионеры, возраст заемщика самый высокий. Для оформления договора необходимы два документа: гражданский паспорт РФ и пенсионное удостоверение. Претенденту не нужны справки, залог и поручители.

- Сбербанк: верность традициям.

Те, кому отказали в Совкомбанке, должны оформить наличные в Сбербанке. Благодаря действующим здесь специальным программам пенсионеры могут взять дешевую ссуду под низкие проценты. Сегодня предложения Сбербанка остаются самыми выгодными в нашей стране. Но, увы, он установил возрастной ценз для выдачи ссуды пожилым людям: 70 лет в день выплаты долга. Это означает, что для получения ссуды сроком на пять лет клиент должен быть моложе 65 лет.

- Интерпромбанк – до 1000000 руб.

Сегодня филиальная сеть «Интерпромбанка» охватывает только столицу и Московскую область. Это учреждение, где можно получить ссуду пенсионеру под 11%. Клиент обязан выплатить долг до 75 лет.

Чем удобен этот банк? Высокие суммы кредита, низкие процентные ставки, быстрое принятие решений по заявкам, отсутствие поручителей и справок. Хорошая новость заключается в том, что одобрение кредита также получают люди с плохой кредитной историей. Единственный недостаток – отсутствие филиалов в регионах.

- Россельхозбанк – кредит до 7 лет.

Государственный Россельхозбанк предоставляет пенсионерам небольшие суммы (до 30 000 рублей) на один месяц и долгосрочные кредиты (до 1,5 млн рублей) со сроком погашения до семи лет. У тех, кто получает пенсию от РСХБ, самые выгодные условия. С помощью онлайн-калькулятора на официальном сайте банка можно рассчитать стоимость кредита и размер ежемесячного платежа.

- Почтовый банк – без возрастных ограничений.

ПАО «Почтовый банк», созданное ВТБ и Почтой России, имеет несколько тысяч отделений по всей стране, от Москвы до Дальнего Востока. Сюда могут подать документы пожилые люди любого возраста, но для держателей пенсионных карт самые выгодные условия.

Банкротство пенсионеров

Банкротом становится тот, кто финансово не платит по кредитам более 3 месяцев и не может продолжать исполнять кредитные обязательства. Сумма долга должна превышать 500 тыс. руб.

Банкротство граждан РФ признается арбитражным судом, реализуется путем реструктуризации долга или реализацией имущества. В случае с пенсионерами чаще всего применяется второй вариант: имущество описывается и уходит “с молотка” кроме того, что нельзя продать – единственное жилье и предметы первой необходимости. Если сумма проданного имущества не покрывает сумму долга, то его оставшаяся часть заемщику списывается.

После получения статуса банкрота кредитор обязан прекратить обращаться к должнику любым способом, будь то звонки, смс-сообщения или заказные письма. Банкрот же в течение 5 лет не может снова подать заявление на банкротство и взять новый кредит; также не сможет 3 года занимать руководящие должности (для финансовых организаций срок составляет 10 лет).