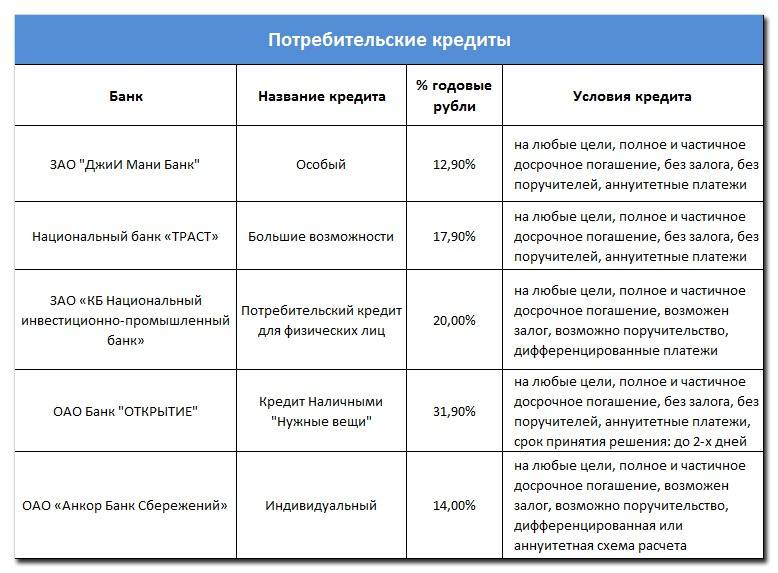

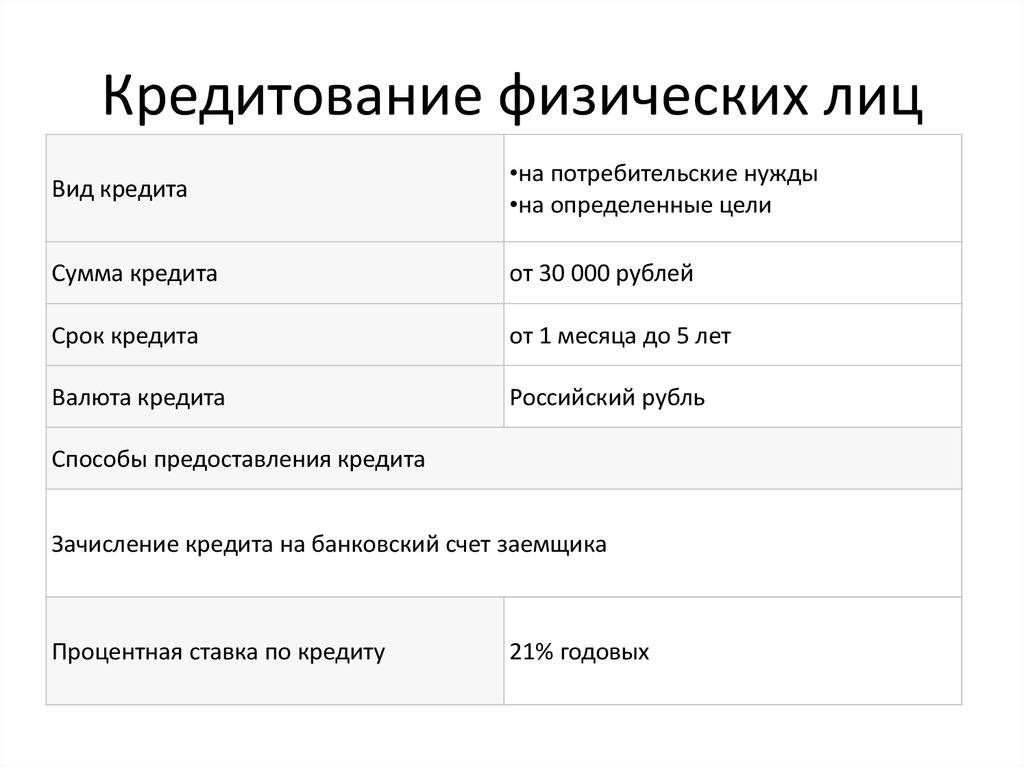

Что такое потребительский кредит, его разновидности

Потребительский кредит представляет собой займы, которые физические лица берут у кредитных организаций, с целью оплаты дорогостоящих товаров или услуг. Кредитование осуществляется на основании принципов платности, срочности и возвратности. То есть деньги, которые выдает банк, должны быть возвращены в установленные сроки. Помимо этого, за пользование выданной суммой надо будет заплатить. В качестве такой оплаты выступают ежемесячные проценты, уплачиваемые по займу.

Отличительной чертой такой ссуды является направление его использования. Кредитополучатель не может направить деньги на получение прибыли в будущем. С помощью кредита можно оплатить товары (автомобиль, бытовую технику), услуги (обучение, отдых в санатории или за рубежом). Потребительские кредиты бывают:

- целевые (имеют конкретную цель получения — отдых, обучение, покупка машины и т. д.);

- нецелевые (экспресс-кредиты, овердрафт, кредитная линия).

Процесс оформления

Один из наиболее востребованных продуктов — это потребительский кредит Беларусбанка. Эти займы характеризуются минимальными требованиями и простотой подписания договора, что делает их доступными для населения.

Потребительские кредиты можно оформить различными способами:

Банковские работники запрашивают кредитную историю и анализируют предоставленные документы. После этого связываются с заемщиком на протяжении трех дней. Затем нужно отправиться в филиал финансовой организации с оригиналами документов для подписания договора и выдачи денег. Если подразумевается поручительство, то нужно, чтобы подпись в соглашении оставил созаемщик, а также требуется предоставление его оригиналов документов.

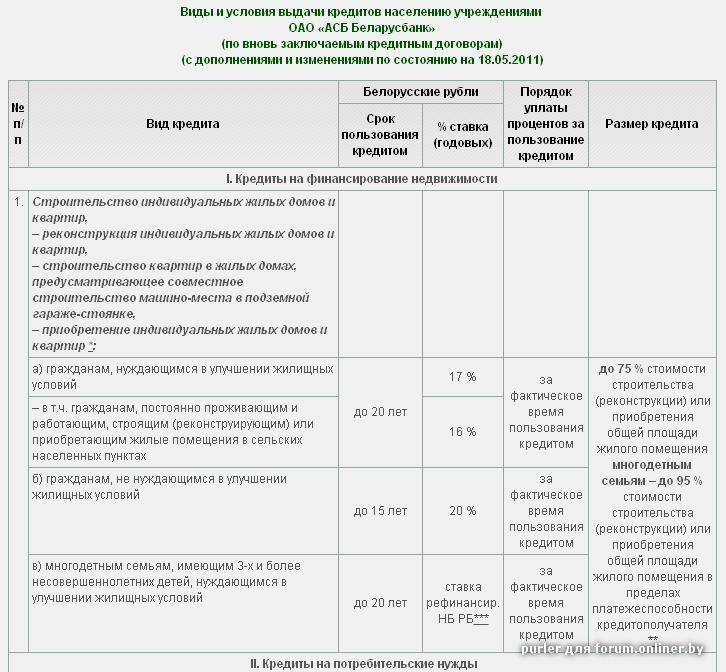

Особенности кредита на покупку вторичного жилья

В Беларусбанке недвижимое имущество, приобретаемое на заемные денежные средства, передается в залог кредитору. В связи с этим при покупке жилья на вторичном рынке заемщики должны помнить о следующих важных требованиях:

квартира/дом должна находиться в состоянии, пригодном для проживания,

если это частный дом, то к нему должны быть подведены все коммуникации,

отсутствие прав на заявленное жилье со стороны третьих лиц (залог, арест и т.д.),

постройка должна быть капитальной (к примеру, кредит на строительство дачи беларусбанк может не одобрить).

В целом, белорусбанк выдает кредиты на жилье (вторичку) следующих видов: квартира, частный дом на земле, отдельная комната.

Требования к документам

Любой бланк при оформлении кредитного продукта должен быть заполнен с учетом определенных требований. Если какая-либо информация о заявителе отсутствует, то у банка есть право отказать в выдаче денежных средств без сообщения причин.

Справка о доходах

Указывается размер дохода и сумма удержаний, включая: подоходный налог, профсоюзные сборы, по исполнительным документам (например, взыскание алиментов), пенсионные взносы и другие. Также необходимо указать платежи по уже полученным заёмным средствам. Заявитель самостоятельно заполняет все сведения, а затем подписывает документ у главного бухгалтера и руководителя организации.

Справка кредитополучателя

Указывается заработная плата физического лица за последние три месяца, размер удержаний, сумма к выплате и среднемесячная заработная плата. Оформление поручительства также осуществляется при предъявлении документов, подтверждающих уровень дохода и размер заработной платы.

Справку для получения кредита оформляет сам заявитель. Банк требует ее предоставления с целью подтверждения дохода или заработной платы физического лица.

Документы и требования к клиентам

Взять необходимую сумму в Беларусбанке смогут как граждане этой страны, так и иностранные лица и даже заемщики, которые не имеют гражданства. Основное требование к потенциальным претендентам банковской компании состоит в том, чтобы клиент имел постоянную регистрацию и место жительства в республике. А также требуется справка о доходах, сформированная в Беларуси. При этом есть возможность взять кредит на потребительские нужды без обеспечения.

Чтобы оформить ссуду наличными в этой банковской организации, нужно подготовить перечень требуемых документов:

- Паспорт. Работникам банка необходима ксерокопия, но в наличии надо иметь и оригинал.

- Если по кредиту предусмотрен созаемщик, то требуется также ксерокопия паспорта, но для предъявления необходим оригинал.

- Справка о доходах. Справку можно запросить в самом банке для заполнения бланка по месту работы.

- Заявление на сверку данных всех участников оформления займа.

- Заявка о разрешении на проверку кредитной истории для каждого участника соглашения. Это заявление оформляется как в банковском филиале, так и самостоятельно в Национальном банке Белоруссии.

Для пенсионеров, которые получают пенсию на расчетный счет в Беларусбанке, а также граждан, получающих заработную плату на карту от этого банка, подача справок о доходах необязательна. Достаточно, чтобы сотрудник банка сделал выписку за прошедшие 3 месяца.

Если кредит оформляется частным предпринимателем, то ему нужно дополнительно подготовить определенные документы:

- справки, которые подтверждают ежемесячные доходы;

- справка о регистрации ЧП или ИП, а также подачу соответствующей лицензии, если нужно;

- справку об уплате налогов;

- отчет о передвижении средств на счету в банковской компании за прошедшие 3 месяца;

- также работники банка могут дополнительно запросить финансовые документы, подтверждающие платежеспособность клиента, для определения возможности выдачи кредита и уровня риска этой сделки.

Кредит «Проверено временем»

Предложение предусматривает использование международной кредитной карты, с возобновляемым лимитом. Кредит могут оформить клиенты как с хорошей кредитной историей, так и с испорченной, по минимальному пакету документу, без поручителей. Для добросовестных заемщиков установлена более выгодная процентная ставка.

Заемщиком может стать гражданин Республики Беларусь, иностранный гражданин либо лицо без гражданства, но владелец зарплатной карты или счета, открытого в банке. Обязательное условие: регулярное поступление зарплаты в течение последних 3 месяцев.

Кредитная линия возобновляется до момента достижения заемщиком 57-летнего возраста. По истечении трехлетнего срока действия карты, пластик перевыпускается. Лимит по карте зависит от платежеспособности клиента, а минимальный ежемесячный платеж не меньше 2% от суммы использованного основного долга.

Размер процентной ставки зависит от ставки рефинансирования Национального банка страны. В рамках данной программы добросовестные заемщики могут рассчитывать на ставку рефинансирования + 2%, и еще на 1% выше у клиентов, с испорченной кредитной историей.

Подать заявку можно в любом отделении банка или инфокиоске, путем звонка в кол-центр или заполнив онлайн-анкету на сайте банка.

Необходимые документы:

- Паспорт;

- Подтверждение дохода справкой о размере заработной платы за последние 3 месяца либо выпиской со счета;

- Согласие заемщика на предоставление кредитного отчета;

- Согласие на обработку персональных данных и получение сведений о заемщике от Национального банка Беларуси.

Что такое потребительский кредит, его разновидности

Потребительский кредит представляет собой займы, которые физические лица берут у кредитных организаций, с целью оплаты дорогостоящих товаров или услуг. Кредитование осуществляется на основании принципов платности, срочности и возвратности. То есть деньги, которые выдает банк, должны быть возвращены в установленные сроки. Помимо этого, за пользование выданной суммой надо будет заплатить. В качестве такой оплаты выступают ежемесячные проценты, уплачиваемые по займу.

Отличительной чертой такой ссуды является направление его использования. Кредитополучатель не может направить деньги на получение прибыли в будущем. С помощью кредита можно оплатить товары (автомобиль, бытовую технику), услуги (обучение, отдых в санатории или за рубежом). Потребительские кредиты бывают:

- целевые (имеют конкретную цель получения — отдых, обучение, покупка машины и т. д.);

- нецелевые (экспресс-кредиты, овердрафт, кредитная линия).

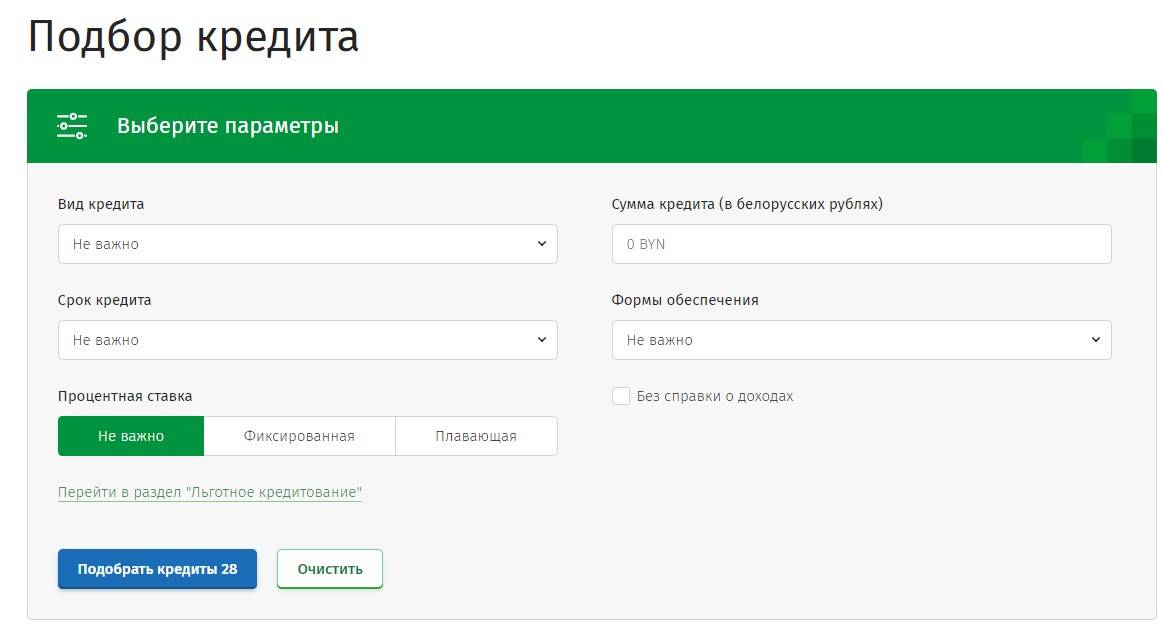

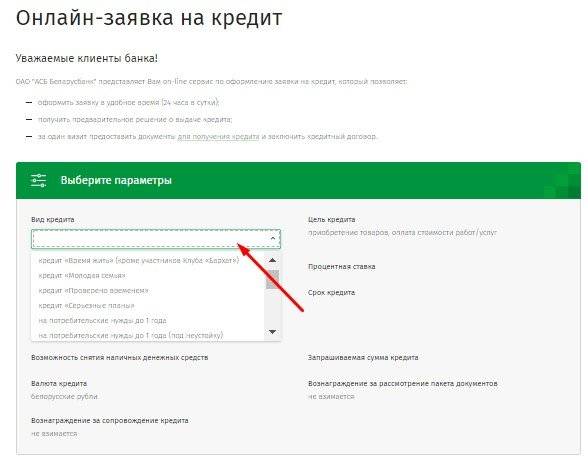

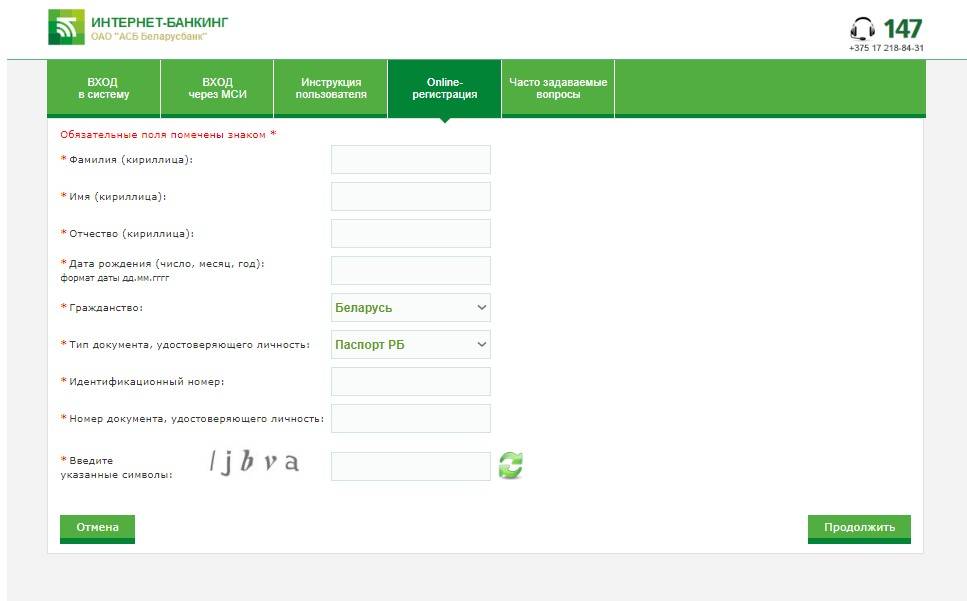

Подача заявления онлайн

Чтобы подать заявление дистанционным способом, нужно на официальном сайте на странице «Кредиты» найти раздел «Потребительский займ». Затем нажать на клавишу «Оформление кредита». Снизу появится клавиша «Заявление на кредит».

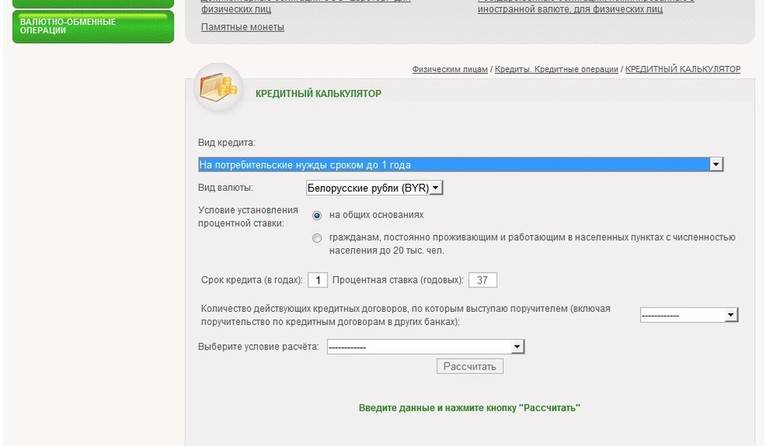

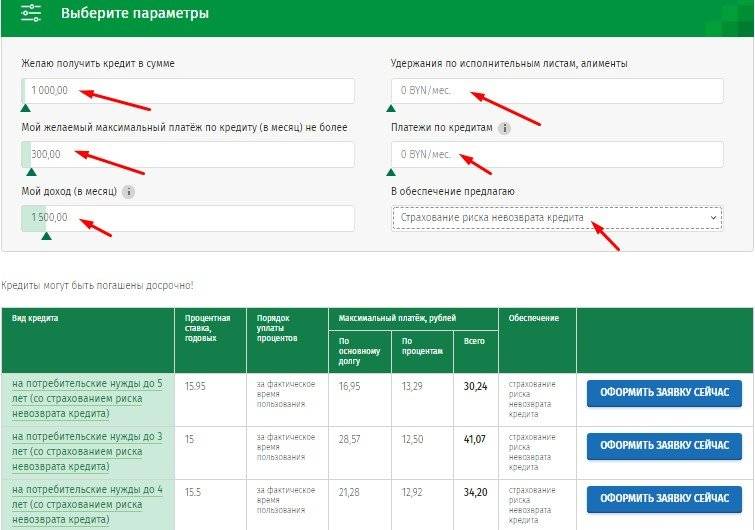

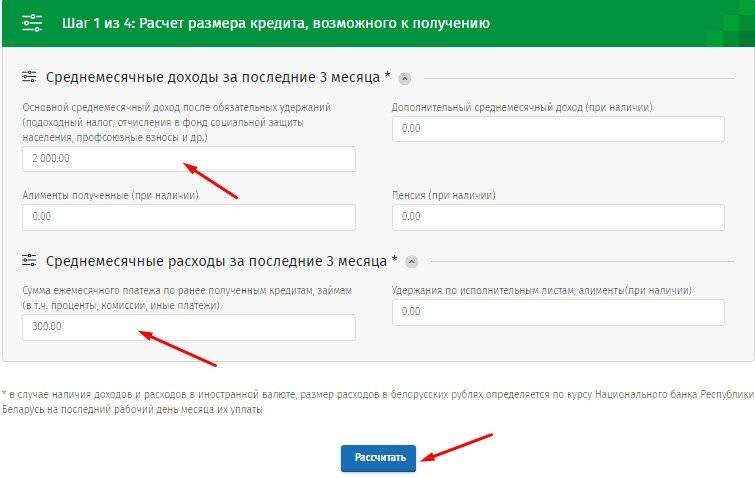

Прежде чем подать заявление, необходимо выбрать тип кредитования, а также рассчитать с помощью кредитного калькулятора потребительский кредит в Беларусбанке. Стандартные программы различаются только периодом погашения задолженности и ставкой по процентам, также существуют и специальные условия.

Затем нужно заполнить информацию о вероятных расходах и доходах. Выполняя этот этап, рекомендуется указывать достоверные данные, поскольку если банковские работники посчитают, что клиент специально вводит неправильную информацию или хочет скрыть какие-то данные, то, скорей всего, будет вынесено отрицательное решение на получения кредита.

Затем кредитный калькулятор на потребительские нужды Беларусбанк по сумме определит максимальный размер ссуды и обязательную ежемесячную выплату. Погашение долга разбивается на оплаты по телу займа и проценты, указанные в кредитном соглашении.

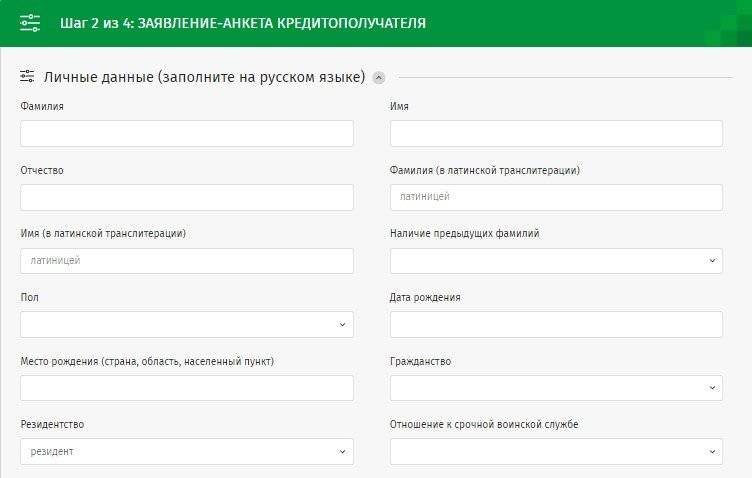

Затем нужно указать контактную информацию и персональные данные: информацию о регистрации и месте проживания, номер паспорта, семейное положение. Так, заявление будет сформировано и отправлено на рассмотрение. В течение трех дней можно ждать обратной связи от банка с предварительным решением.

Специальные программы

Беларусбанк предлагает оформление кредитного соглашения по выгодным ставкам, а также с условиями рассрочки платежей. Основные предложения от банковской компании следующие:

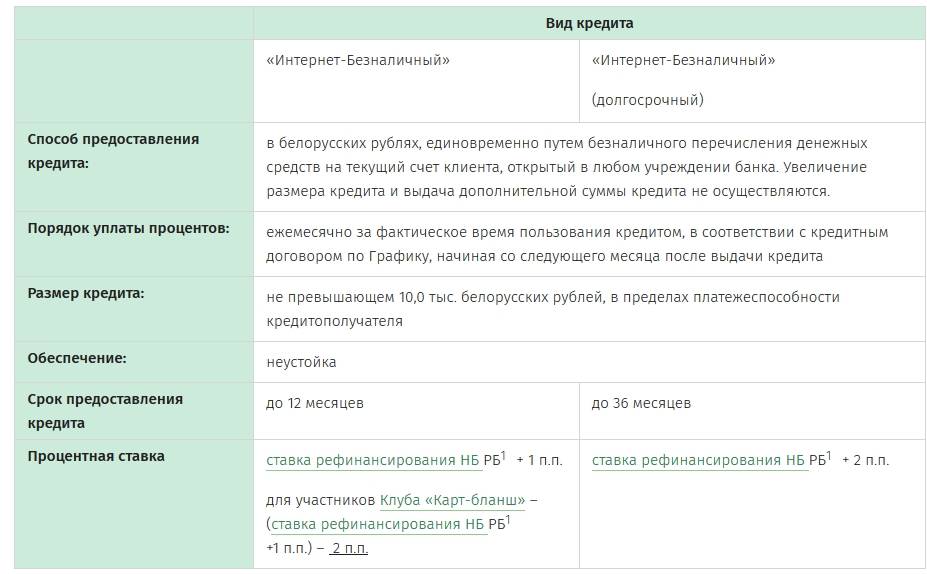

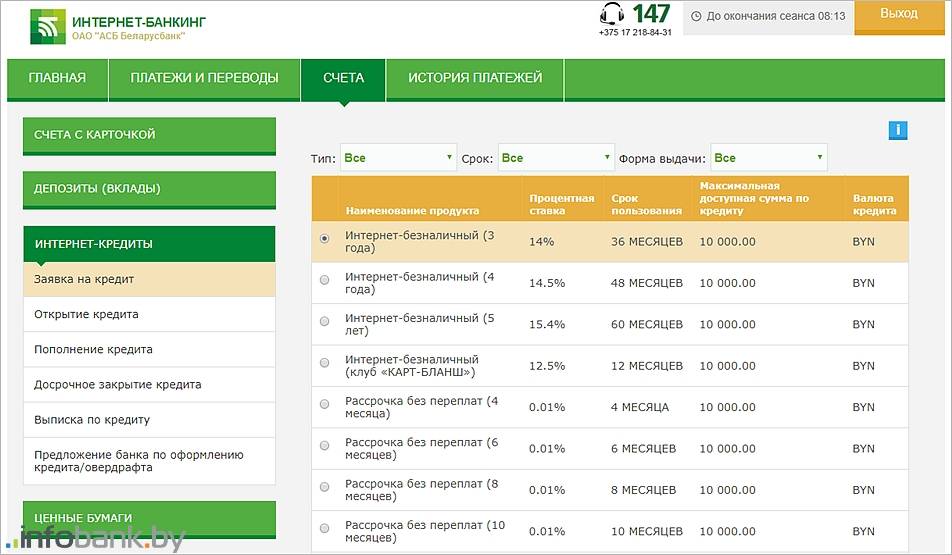

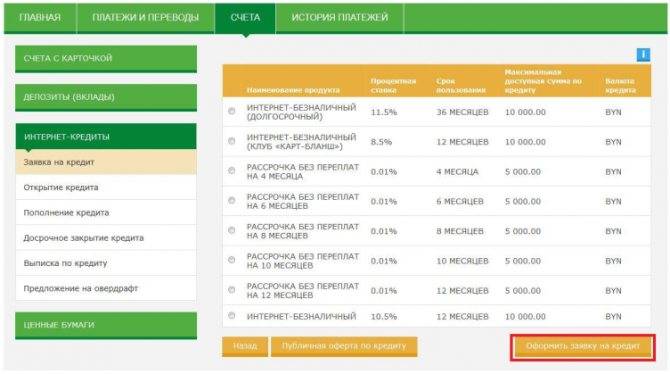

- Интернет «Безналичный». Максимальный срок погашения задолженности составляет до одного года. Средства могут перечисляться на расчетный счет Белорусбанка. Размер займа не может быть больше 5 тыс. руб. Ставка по процентам равняется ставке Национального Банка по рефинансированию. Причем в процессе действия соглашения ставка не изменяется, если договором не предусматриваются условия по изменению процентов с учетом новой ставки перекредитования.

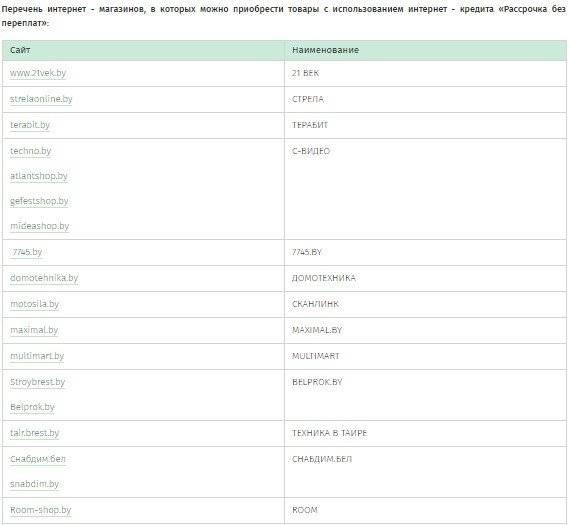

- Рассрочка. Еще один вариант подразумевает беспроцентный кредит. Максимальная сумма составляет также не более 5 тыс. руб. Ставка 0,01%. Есть варианты действия кредитного соглашения на период 4−12 месяцев. Так, нельзя обналичить деньги, но есть возможность оплатить сделку купли-продажи, то есть взять товар в рассрочку. Компания получит оплату от банка, а у заемщика появится задолженность перед кредитной организацией, но в рамках рассрочки.

- Интернет «Безналичный». Максимальный срок погашения задолженности составляет до одного года. Средства могут перечисляться на расчетный счет Белорусбанка. Размер займа не может быть больше 5 тыс. руб. Ставка по процентам равняется ставке Национального Банка по рефинансированию. Причем в процессе действия соглашения ставка не изменяется, если договором не предусматриваются условия по изменению процентов с учетом новой ставки перекредитования.

- Рассрочка. Еще один вариант подразумевает беспроцентный кредит. Максимальная сумма составляет также не более 5 тыс. руб. Ставка 0,01%. Есть варианты действия кредитного соглашения на период 4−12 месяцев. Так, нельзя обналичить деньги, но есть возможность оплатить сделку купли-продажи, то есть взять товар в рассрочку. Компания получит оплату от банка, а у заемщика появится задолженность перед кредитной организацией, но в рамках рассрочки.

Чтобы взять участие в этих специальных предложениях, нужно иметь карточку в банке, на которую перечисляется зарплата либо другие стабильные зачисления не меньше чем на протяжении последних 3 месяцев.

Также для положительного решения по этим программам требуется личный кабинет, потому необходимо быть зарегистрированным в нем, а также составить с Беларусбанком договор о комплексном обслуживании. Подать заявление на выдачу кредита можно в любое время, не посещая банковского филиала, с помощью личного кабинета.

https://youtube.com/watch?v=0oniR6_93IY

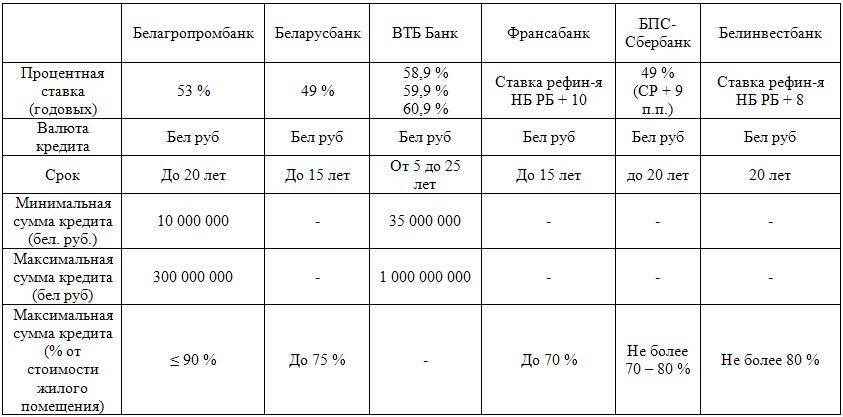

Условия кредитования и требования к кредитополучателю

Взять кредит в Беларусбанке на потребительские нужды можно в сумме не более 15 000$ (или эквивалент). Эта сумма будет зависеть от уровня дохода кредитополучателя.

Погасить его необходимо в течение 5 лет (если сумма небольшая, то срок погашения меньше). Наиболее короткий срок погашения — 6 месяцев. Процентные ставки по кредиту варьируются от 14%. Кроме процента необходимо оплатить комиссию за услугу банка по оформлению и предоставлению займа. Взять деньги можно в наличной и безналичной форме. Во втором случае деньги поступают на кредитную карточку, которую оформляют в банке на имя получателя.

Заявка на получение заемных средств рассматривается банком от получаса до 3-х рабочих дней. Срок будет зависеть от вида и суммы кредита. Требования, предъявляемые к заемщикам:

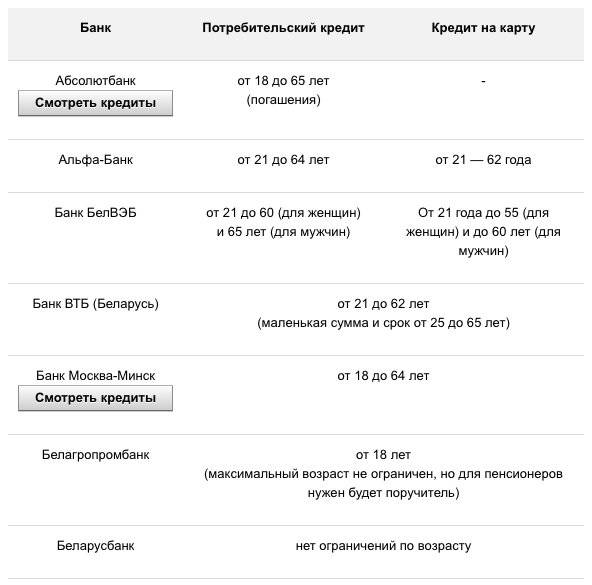

- за кредитом могут обратиться правоспособные граждане РБ;

- кредитополучатель не может быть моложе 18 лет и старше 60;

- мужчины до 28 лет должны предоставить военный билет;

- на последнем месте работы человек должен пробыть не менее полугода;

- при наличии поручителей к ним предъявляются те же требования.

Базовый пакет документов — минимальный набор, позволяющий взять экспресс-кредит, включает: копию документа, подтверждающего личность и заполненную заемщиком анкету. Но чтобы оформить потребительский кредит в Беларусбанке на более высокую сумму, надо собрать дополнительные документы: копию трудовой и справку о доходах.

Для некоторых видов кредитования необходимо найти поручителя. При оформлении большой суммы возможно понадобится залог.

Лизинг

Физическим лицам доступны услуги лизинга для осуществления следующих покупок:

- Транспортных средств;

- Предметов, используемых в течение длительного периода времени;

- Недвижимого имущества;

- Товаров, входящих в совместные программы.

Расчет лизинговых платежей осуществляется с помощью калькулятора лизинга.

Оплату всех займов можно осуществлять различными способами, выбрав наиболее удобный. Однако многие пользователь задают вопрос: «Как оплатить кредит Беларусбанк через ЕРИП?». Сделать это предельно просто:

- Вставить платежную карту в инфокиоск;

- Ввести ПИН-код;

- Выбрать категорию «Платежи»;

- Нажать на кнопку «Оплата кредитов» и перейти в соответствующую категорию.

После этого остается ввести требуемые данные, совершить операцию и взять чек.

Source: belarusbank.su

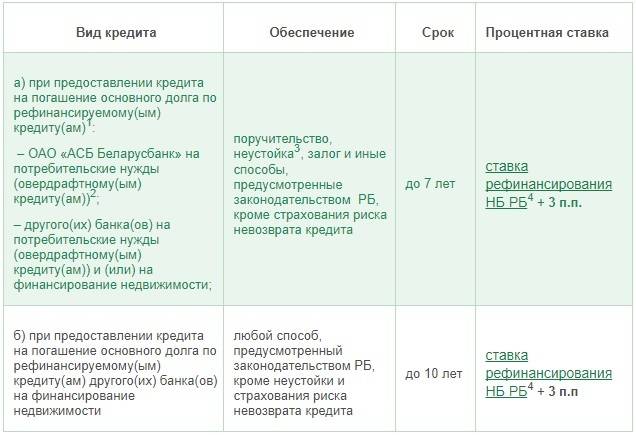

Условия перекредитования

При помощи программы перекредитования можно оплатить свой текущий долг путем переоформления договора. Банк выполнит оплату, закрыв кредитное соглашение, причем задолженность оформляется в Беларусбанке на новых выгодных для клиента ставках. Так, есть возможность оплатить как займы в этом банке, так и кредиты, оформленные в иных финансовых организациях.

Ставка по договору тоже является плавающей и будет зависеть от условий перекредитования. Максимальная продолжительность выплаты кредита достигает не более 10 лет при ипотеке и не более 7 лет по потребительскому займу. А ставка в обоих случаях равняется ставке рефинансирования от Национального Банка +3%.

Кроме стандартных условий, финансовая компания дополнительно выдвигает требования для перекредитования:

- По займу нет текущих просрочек. В процессе погашения задолженности было выполнено не больше двух просрочек продолжительностью от одной недели.

- Кредит, являющийся предметом рефинансирования, обязан быть выдан на то же физическое лицо.

- По платежному графику до завершения периода действия кредитного договора осталось не меньше 3 месяцев.

- Прошло больше 2 месяцев с момента финансирования кредита.

Кроме основных документов, в банк нужно подать справку от действующего кредитора. В этой справке должна указываться информация такого характера:

- размер текущего долга;

- Ф.И.О. (на кого составлено кредитное соглашение);

- выписка со счета, в котором отображена информация о перечислении средств;

- реквизиты организации, в которую нужно перечислить деньги;

- информация о просрочках.

https://youtube.com/watch?v=aGaYqaQtZ8Q

Порядок получения

Подать заявку на получение кредита можно разными способами, многие из которых осуществляются на дистанции. Среди них можно выделить такие методы:

- запрос в офисе банка;

- оформить онлайн-заявку на официальном сайте организации;

- воспользоваться инфокиоском;

- отправить заявку через приложение для мобильного банкинга;

- позвонить в контакт-центр финансового учреждения по номеру 147.

- запрос в офисе банка;

- оформить онлайн-заявку на официальном сайте организации;

- воспользоваться инфокиоском;

- отправить заявку через приложение для мобильного банкинга;

- позвонить в контакт-центр финансового учреждения по номеру 147.

Решение по выдаче займа будет вынесено на основании кредитной истории, платежеспособности и прочих факторов. Срок рассмотрения зависит от типа кредита. Клиент будет осведомлён о решении банка способом, указанным в заявке. Если ответ будет положительным, то в течение 30 дней ему нужно прийти в офис банка со всеми необходимыми документами и подписать договор, после чего получить деньги на карту или счёт. Если за этот срок получатель кредита не явится или не сможет подтвердить свою личность, то заявку придётся подавать заново.

Беларусбанк оставляет за собой право отказать в выдаче кредита без объяснения причин. Чаще всего это происходит из-за несоответствия документов или из-за слишком низкого чистого дохода клиента.

Требования к заемщику и бумаги

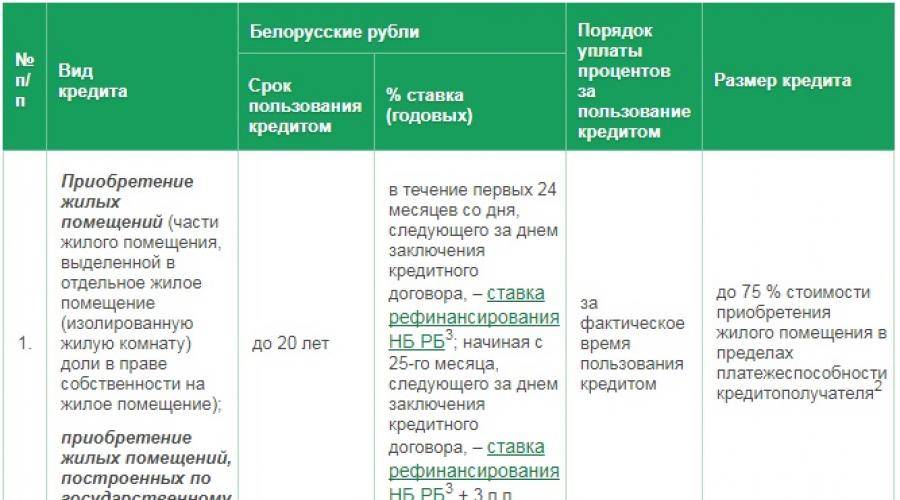

В качестве получателей кредита могут выступать граждане РБ, а также иностранцы, постоянно проживающие и работающие на территории Республики Беларусь. Если физическое лицо, претендующее на ипотечный заем, достигло пенсионного возраста, то ссуда на покупку дома предоставляется:

- на основании размера пенсии и иных доходов (при трудоустройстве) за последние 3 месяца;

- при привлечении поручителей (членов семьи и других родственников, не достигших возраста выхода на пенсию).

Чтобы взять кредит, необходимо предоставить в Беларусбанк пакет бумаг. Среди обязательных документов:

- ксерокопия паспорта получателя займа и всех поручителей. Обязательно также предъявляется оригинал документа;

- справки о доходах заемщика и поручителей;

- согласие приобретателя займа и лиц-поручителей на запрос кредитного отчета из регистра НБ РБ. Получить документ можно заранее, самостоятельно, и передать выписку на рассмотрение в Беларусбанк;

- согласие на получение, обработку и хранение персональных данных. Также оформляется и заемщиком, и поручителями;

- бумаги, позволяющие определить размер кредита по договору ипотечных сбережений;

- договор покупки-продажи, заверенный нотариусом или регистратором. Документ должен быть обработан в организации по госрегистрации объектов недвижимости либо сельском исполнительном комитете. В договоре обязательно проставляются сроки окончательных расчетов по сделке.

Это нужно учитывать, подготавливая пакет документов для выхода на сделку. Днем выдачи справки о доходах считается число, проставленное в документе организацией-работодателем. Также, чтобы банк мог предварительно принять решение о возможности одобрения жилищного кредита, допускается предоставить «черновик» договора купли-продажи (когда бумага еще не будет заверена уполномоченными лицами).

К числу обязательных документов, если в качестве обеспечения предлагается залог объекта недвижимости, также относятся:

- выписка из ЕГРН. Отчет подтвердит отсутствие обременений и арестов на недвижимость, передаваемую в залог;

- независимая оценка стоимости дома/квартиры/земельного участка с объектом незавершенного строительства. На основании отчета определяется максимально возможная сумма кредита.

Чтобы получить жилищный заем в рамках системы стройсбережений, необходимо обратиться в отдел ипотечного кредитования Беларусбанка. Специалист подробно разъяснит условия продукта, примет заявку на участие в программе.

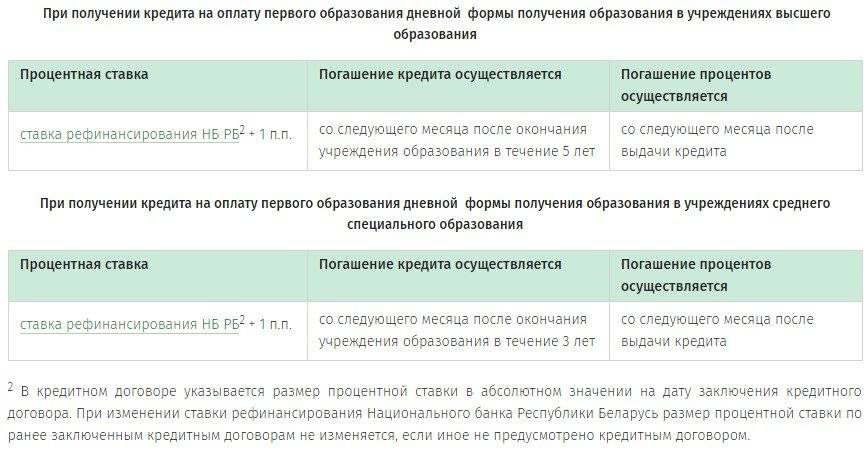

Суть кредитного предложения

Первым делом обращает на себя внимание целевой характер кредитования: денежные средства предоставляются на приобретение продукции белорусского производства. С точки зрения поддержания отечественного бизнеса и экономики данный ход оправдан, хотя часть потенциальных заемщиков может усмотреть в этом для себя ограничение

Зато нет как такового лимита по сумме кредита. Если банк сочтет доход достаточным для обслуживания обязательств, то беспрепятственно выдаст и крупную сумму. Программа «Партнер Оптимальный» содержит еще ряд преимуществ:

- не требуются поручители, имущество в залог, страхование;

- предоставляется отсрочка по уплате основного долга на 12 месяцев;

- отсутствуют скрытые комиссии и платежи;

- не истребуется справка о доходах при оформлении кредита в размере, рассчитанном исходя из среднего значения ежемесячного чистого дохода, не превышающего 20 базовых величин;

- погашение осуществляется по аннуитетной схеме, иначе, равными платежами;

- для удобства и своевременности предусмотрены разные бескомиссионные способы внесения ежемесячных платежей (через инфокиоски банка, через интернет и мобильный банкинг, посредством автоплатежа).

Перечисленные особенности без сомнения имеют высокую значимость для заемщика. Решающую роль играют, собственно, условия кредитного договора. Условия кредита в Беларусбанке определены следующим образом.

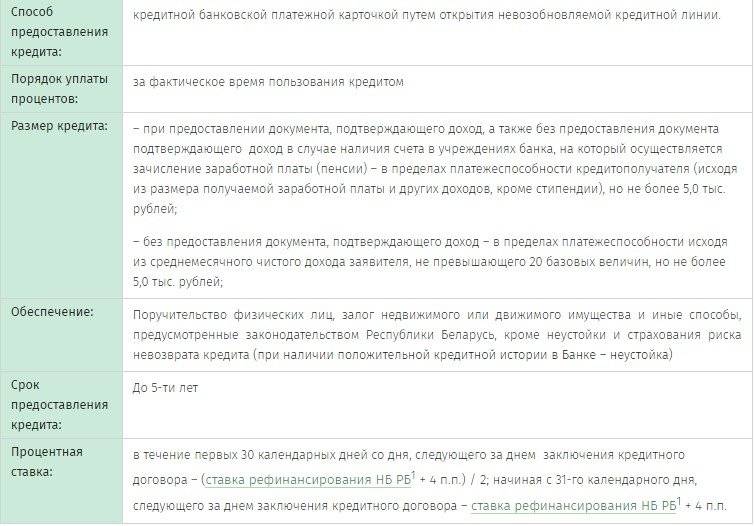

Как уже было отмечено, размер кредита ограничивается лишь пределами платежеспособности физического лица. Начальная ставка составляет 11,25 %, при этом она не является фиксированной, меняется исходя из корректировок ставки рефинансирования Национального банка Республики Беларусь и влияет на ежемесячный платеж по задолженности.

Кредит предоставляется безналичным переводом (на счет третьего лица по счету-фактуре) на срок до 3 лет. Проценты выплачиваются равными частями по графику погашения. В качестве обеспечения исполнения кредитополучателем своих обязательств выступает неустойка.

Кредит «Удачное обновление»

Программа направлена на рефинансирование как собственных, так и кредитов других банков Республики Беларусь. Если заемщик оформляет кредит только для рефинансирования, максимальная сумма соответствует величине задолженности по основному долгу кредитов в других банках. Срок может составлять до 7-10 лет. Не требуется поручительство.

При необходимости получения дополнительной суммы на руки (что предусмотрено программой кредитования), максимальную сумму определяет платежеспособность заемщика. Разумеется, в данном случае требуется подтверждения дохода банковской выпиской или справкой о размере заработной платы. При учете заявленного дохода, сумма кредита не должна превышать 15 базовых величин – 345 белорусских рублей.

Процентная ставка равна ставке рефинансирования Национального банка, увеличенной на 3%.

Требования к рефинансируемым кредитам:

- Не должно быть действующих просрочек.

- С момента оформления должно пройти минимум два месяца. До окончания срока договора должно оставаться не менее 90 дней.

Требования к заемщикам и документам дополнены реквизитами рефинансируемых кредитов для последующего перечисления средств в счет погашения долга, и справки о состоянии задолженности, с указанием номера кредитного договора, остатка основного долга, даты оформления, количества совершенных платежей и т.д.