Как заработать на инфляции?

Второе распространенное заблуждение, связанное с инфляцией: инфляция — это нечто негативное, инфляция — это плохо, и чем сильнее инфляция — тем хуже. Это утверждение верно не для каждого обывателя. Например, для тех, кто имеет сбережения — да, инфляция их «съедает». А вот для тех, кто имеет долги, кредиты — наоборот, инфляция — это хорошо. И чем она сильнее, тем лучше, потому что реальная стоимость денег, которые приходится отдавать в счет погашения долга, снижается.

Простой пример: допустим, человек взял ипотечный кредит в сумме 40 000 долларов, добавил свои 10 000 долларов и купил квартиру за 50 000 долларов. За 10 лет он полностью рассчитался с кредитом и переплатил еще 40 000 долларов сверху в виде банковских процентов, комиссий, страховок. Таким образом, фактически он заплатил за квартиру 90 000 долларов. Но на тот момент, через эти 10 лет рыночная стоимость этой квартиры уже составляла 150 000 долларов. Таким образом, инфляция сыграла для заемщика положительную роль: благодаря ей и кредиту он стал владельцем актива, который стоит на 60 000 долларов больше, чем пришлось заплатить. Это хорошо? Конечно!

Или другой пример: предприниматель купил партию какого-то товара по 10 рублей за шт., чтобы установить торговую наценку 20% и продать товар по 12 рублей за шт. Тут начала усиливаться инфляция, например, из-за падения курса рубля, цены на этот товар начали расти, и он стал стоить уже не 12, а 15 рублей за штуку. Таким образом, предприниматель смог продать товар с наценкой не 20%, а 50%, и заработать существенно больше. И здесь ему помогла инфляция.

Инфляция в России по годам с 1991 по 2021 годы

В России после развала Советского Союза практически сразу началась гиперинфляция. Теперь цены никто не контролировал, и не готовый к этому рынок оказался предоставлен сам себе. А уже имевшийся дефицит товара и недостаток производственных возможностей в итоге привели к катастрофическому росту цен. В 1991 г. она составила 160,4% по итогам года.

Начать медленное снижение ее темпов получилось только в конце 1993 г, когда рост инфляции упал с 2508,8% на конец 1992 года до 840%. И снижение продолжалось вплоть до 1998 года, когда по итогам темп вновь скакнул с 11,0% прошлого года до 84,5%. Затем – снова снижение. Только к 2000 году жесткая денежно-кредитная политика смогла выровнять ситуацию и затормозить инфляцию.

Следующие скачки, как правило, приходились на кризисный год и год после него: 2008 и 2009 (правительству пришлось даже заморозить цены на 6 категорий продуктов), 2014 и 2015. Полную выкладку инфляции за все эти годы приведем в этой таблице:

| Год | Инфляция, % | Год | Инфляция, % |

|---|---|---|---|

| 1991 | 160,40 | 2007 | 11,87 |

| 1992 | 2508,84 | 2008 | 13,28 |

| 1993 | 839,90 | 2009 | 8,80 |

| 1994 | 215,14 | 2010 | 8,78 |

| 1995 | 131,30 | 2011 | 6,10 |

| 1996 | 21,81 | 2012 | 6,57 |

| 1997 | 11,03 | 2013 | 6,47 |

| 1998 | 84,43 | 2014 | 11,35 |

| 1999 | 36,53 | 2015 | 12,91 |

| 2000 | 20,18 | 2016 | 5,39 |

| 2001 | 18,58 | 2017 | 2,51 |

| 2002 | 15,06 | 2018 | 4,26 |

| 2003 | 11,99 | 2019 | 3,04 |

| 2004 | 11,73 | 2020 | 4,91 |

| 2005 | 10,92 | 2021 | 4,51 (c января по июль) |

| 2006 | 9,00 | 2021 | 5,9% (средний прогноз на весь год) |

Если судить по официальным данным Росстата, приведенным в таблице, инфляция в 2019 году была самой низкой в истории России. Однако в 2020-м уже все испортила пандемия – Центробанк сначала пытался перезапустить экономику после локдауна и рекордно снизил ключевую ставку. Это было нужно, чтобы не дать инфляции опуститься ниже 4% за год (как мы помним, слишком низкая инфляция – тоже плохо). Но потом режим самоизоляции сняли, нефть подорожала, а инфляция вышла из-под контроля. Результат – рост цен на 4,91% по итогам года.

На середину 2021 года инфляция составляла уже 6,5% в годовом выражении (не путать 4,51% в таблице – это за полгода), и уже все ведомства смирились с тем, что достичь цели в 4% по итогам года однозначно не получится.

Новый прогноз на 2021 год – от 5,7% до 6,2%, а к целевому уровню инфляция сможет вернуться не раньше 2022 года.

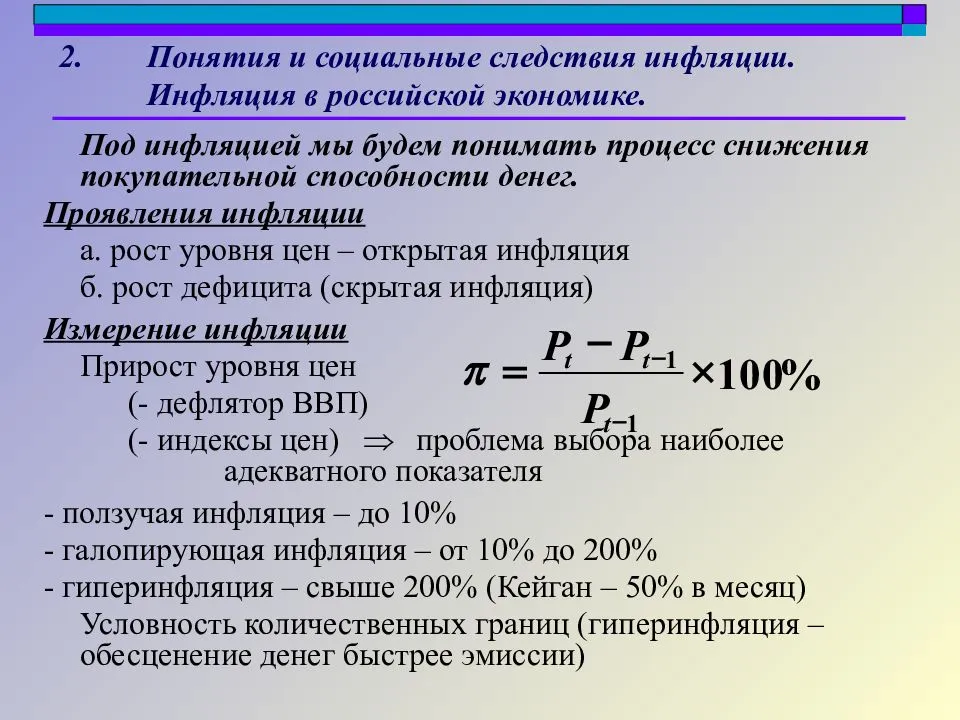

Что такое инфляция и почему она возникает

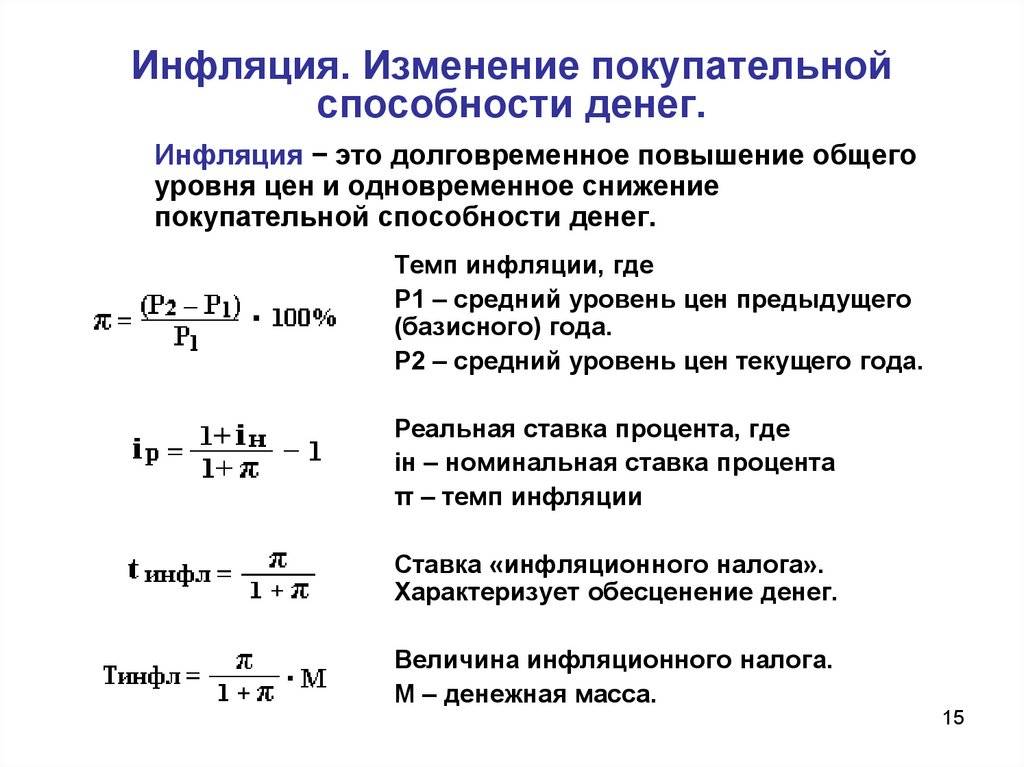

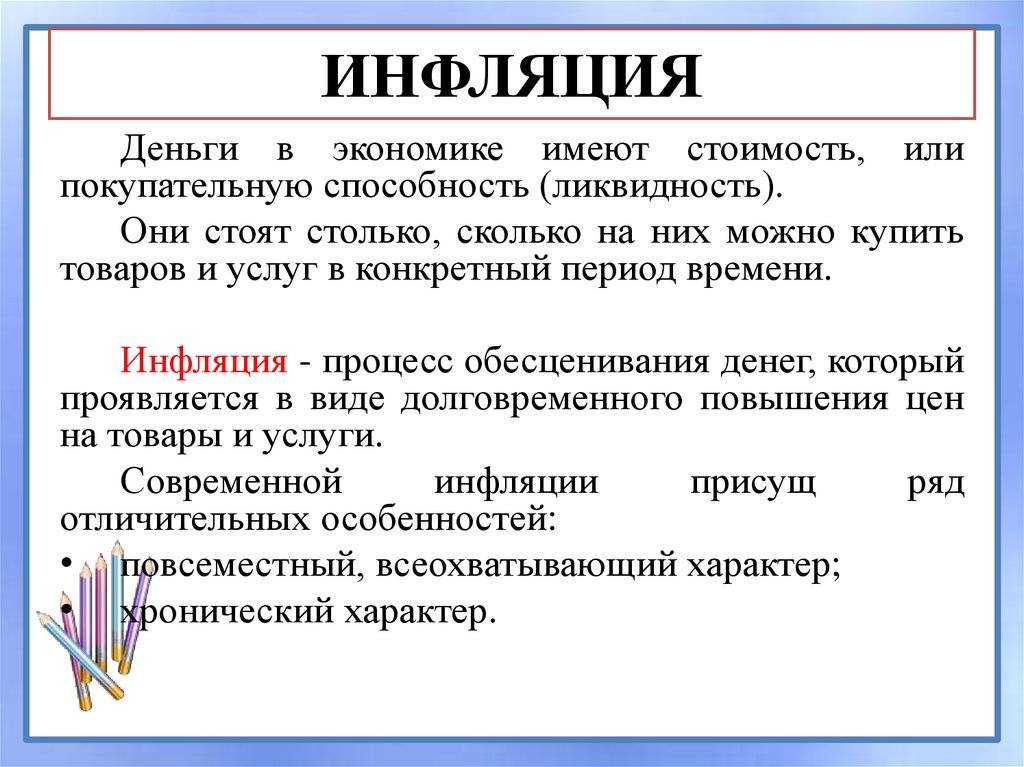

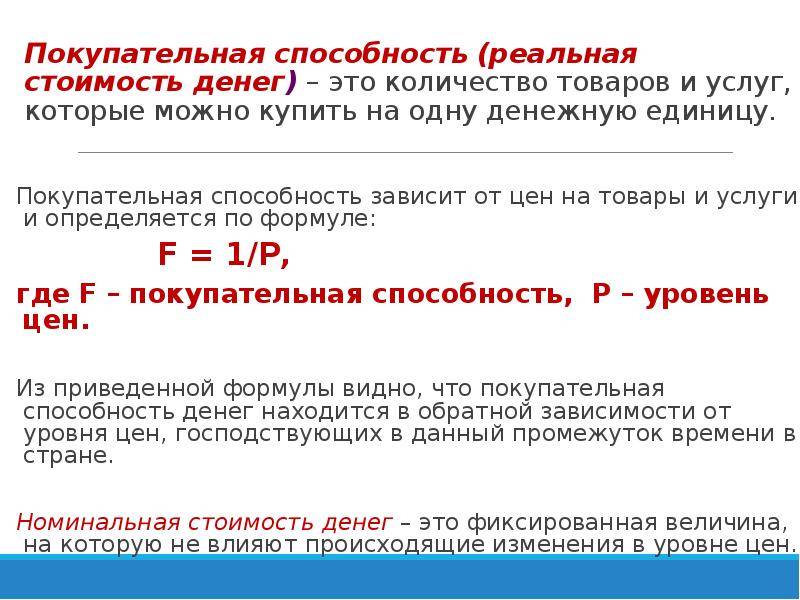

Инфляция, как следует из экономической теории – это общий рост цен на товары и услуги внутри страны по отношению к предыдущему периоду. В основном инфляция почти всегда вызвана несоответствием денежной и товарной массы. Другими словами, если количество денег в обороте растет, а количество товаров – нет, то за каждую единицу товара будут давать все больше и больше денег.

Само понятие «инфляция» связано со словом «раздувать» – когда денежная масса раздувается, цены растут. Более поздние теории добавляли еще несколько факторов инфляции – например, скорость обращения денег (одна и та же тысяча рублей, которая оборачивается несколько раз в месяц – это фактически несколько тысяч рублей), инфляционные ожидания населения (люди ждут, что цены вырастут, или же, наоборот, не вырастут), уровень деловой активности и некоторые другие.

В целом основные причины, по которым может возникнуть рост инфляции, таковы:

- чрезмерная денежная эмиссия – увеличение количества денег приводит к их обесцениванию;

- недостаток денег в государственном бюджете – превышение расходов над доходами;

- рост расходов на военные нужды вплоть до милитаризации экономики;

- недостаточное и медленное развитие экономики страны;

- монопольное ценообразование на товары и услуги в государстве;

- ожидание роста цен гражданами, что приводит к приобретению товаров больше, чем нужно, и что в следствии приводит к росту цен из-за повышения спроса;

- взаимная инфляция импорта – рост цен на экспортируемые и импортируемые товары.

Естественно, по отдельности каждая из причин не приведут к катастрофическим последствиям. Но совокупность даже нескольких из них способна вызвать постепенное увеличение темпов роста инфляции.

Однозначно же сказать, почему цены растут, нельзя – если бы инфляция была так хорошо изучена, не было бы необходимости постоянно бороться с ростом цен.

Как сохранить деньги от инфляции?

Наверное, мало кто задумывался о том, как заработать на инфляции (и это плохо!), а вот о том, как сохранить деньги от инфляции задумываются многие. Здесь есть всего 2 направления действий:

- Инвестиции — вложение денег в различные инструменты, приносящие доход, который бы перекрывал инфляцию.

- Спекуляции — приобретение какого-либо актива, рост стоимости которого перекрывал бы темпы инфляции, с целью дальнейшей перепродажи.

Если говорить об инвестиционных инструментах, то первое, что приходит на ум большинству людей — банковские вклады. К примеру, думают так: если прогнозируемый уровень инфляции 7%, то можно положить депозит в банк под 10% и, тем самым, сохранить деньги от инфляции. Но не все так просто, поскольку, во-первых, неизвестно, сбудется ли прогноз по инфляции, а во-вторых, это только официальный ее уровень, а для каждого человека есть своя, реальная инфляция, которая обычно выше официальной.

Что же тогда делать? Как сберечь деньги от инфляции? Есть вариант — вкладывать их в инвестиционные инструменты, предполагающие более высокую доходность, чем банковские вклады, которая точно бы перекрыла инфляцию. Но такие инструменты уже являются рисковыми, доход и сохранность вложенного капитала по ним не гарантируются, как в случае со вкладами. Поэтому, в погоне за сохранением денег от инфляции можно попросту лишиться этих денег, частично или даже полностью. Вряд ли кого-то устроит такая перспектива.

Таким образом, использовать более доходные и более рисковые инвестиционные инструменты с целью сохранения денег от инфляции я бы рекомендовал только тем, кто понимает, о чем речь, и хорошо в этом ориентируется. А что же делать простому человеку, далекому от финансовой сферы?

«Три Д»

В ближайшие десятилетия дефляционное давление будет поддерживаться тремя основными факторами.

- Долговой нагрузкой

- Демографией

- Дефляцией

Эти проблемы препятствовали экономическому росту последние 40 лет. Учитывая, что поколение «бумеров» достигло пенсионного возраста, они будут все чаще выбывать из состава экономически активного населения и использовать накопления. В результате долги и дефицит выросли до уровней, когда они начинают снижать экономический рост, а не способствовать ему.

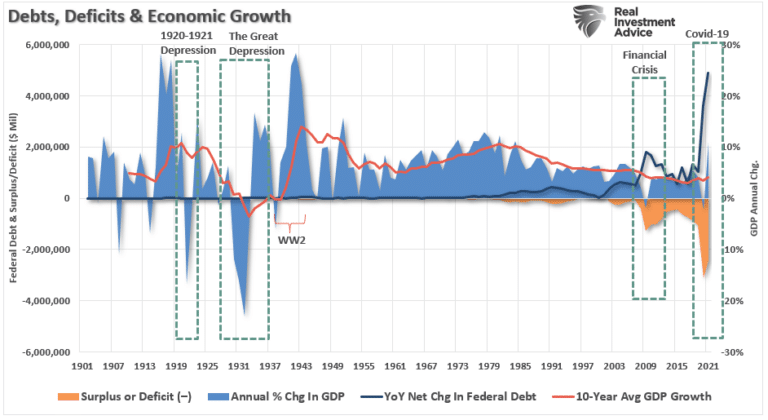

Всплески долговой нагрузки и дефицита совпадают с пиками 10-летнего среднего темпа экономического роста.

Долговая нагрузка, дефицит и экономический рост

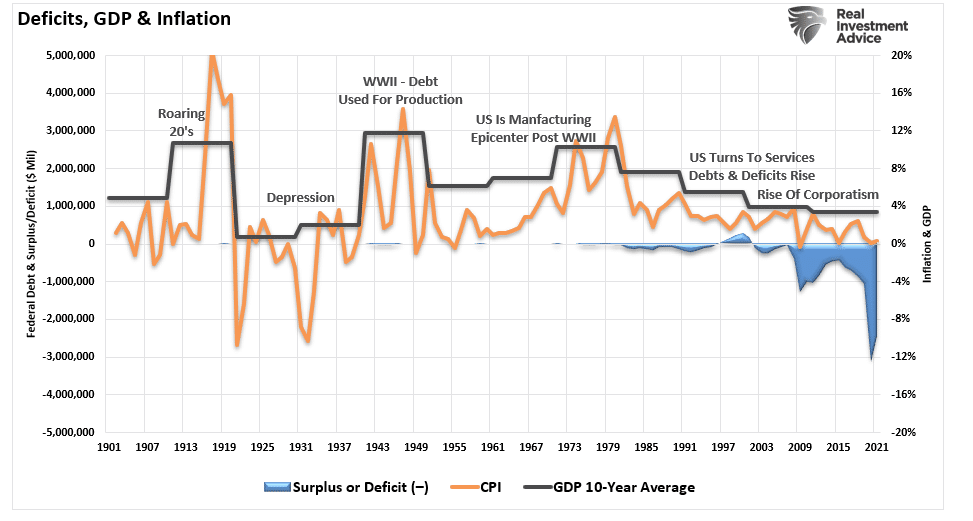

Снижение экономического благосостояния продолжает оказывать дефляционное давление на экономику, поскольку правительство увеличивает расходы бюджета (за счет заимствований) для социального обеспечения населения.

Дефицит, ВВП и инфляция

Негативные последствия для экономики очевидны. Наблюдается значительная отрицательная корреляция между дефицитом бюджета и экономическим ростом. Долг — это проблема, а не решение.

«Чрезмерная задолженность действует как налог на будущий рост, а также согласуется с концепцией «спекулятивных финансов» Хаймана Мински, согласно которой, размер и тип нового долга не могут генерировать денежный поток для выплаты основного тела и процентов. И хотя долг не стал причиной устойчивой нестабильности финансовых рынков, о которой говорил Мински, медленное снижение темпов экономического роста и уровня жизни более коварно», — заявляет доктор Лейси Хант.

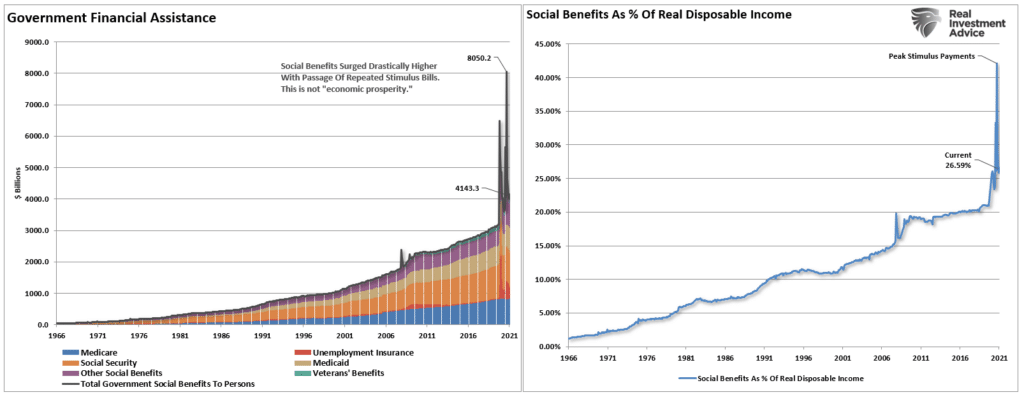

Самым прямым свидетельством снижения экономического благосостояния является показатель роста общественного благосостояния в процентах от располагаемых доходов. Финансирование недополученных налоговых отчислений — это игра с нулевой суммой, которая увеличивает дефляционное давление на экономику из-за долга, необходимого для ее финансирования.

Расходы на соцобеспечение в процентах к располагаемому доходу

Особенности инфляции в России

Для каждой страны инфляция имеет свою специфику, и Россия – не исключение. Огромное влияние СССР с его планово-распределительной системой хозяйствования убило баланс на рынке и в народном хозяйстве, и последствия ощущаются до сих пор. Только с 1991 года власти начали переводить экономику из плановой в рыночную и как-то выводить ее из-под власти государства производства. Естественно, что сразу этого получиться никак не могло – не хватало правовой базы и опыта.

В итоге предполагаемая либерализация цен, стартовавшая в 1992 году, привела не к установлению рыночного равновесия к стране, а к гиперинфляции из-за недостатка производственной мощности, массовой монополизации производства и, как следствие, отсутствия конкуренции. Гиперинфляция привела за собой стагфляцию, что еще больше усугубило кризис. А разрыв связей со странами бывшего СССР привел к дальнейшему разрушению хозяйства. В итоге все эти факторы привели к резкому росту уровня инфляции в стране. Дальнейшая либерализация валютного законодательства не помогала, а усугубляла ситуацию.

Можно сказать, что основная причина инфляции – не лишние деньги в обороте, а монополизация рынка и, как следствие, резкое накручивание цен через посредников.

Примечательно, что одной особенностью инфляции в России в то время стала привязка рубля к доллару при установке валютного курса только по итогам торгов на Московской межбанковской бирже. Хотя почти вся валюта продавалась на межбанковском рынке.

1995 год охарактеризовался попытками правительства взять под жесткий контроль предложение денег экономике. Но это не привело ни к чему, кроме как к кризису 1998 года. И к 1999 году в стране сократился наполовину валовый национальный продукт.

После 1998 года Центральный банк РФ задумался о проведении антиинфляционной политики и поддержке финансовой стабильности в стране. Активное участие национального регулятора в экономике и народном хозяйстве, а также чуткие отклики на реальную финансовую ситуацию смогли разрешить ситуацию. И постепенно экономика и финансовый сектор, несмотря на кризисы, восстанавливаются и развиваются по сей день.

Но при этом стоит помнить, что сегодня Росстат «по старой памяти» старается несколько занижать официальные показатели инфляции в своих графиках.

Например, по данным Росстата в 2019 году официальная инфляция составила всего 3%, хотя независимые аналитики дали консенсус-прогноз на уровне 4,7% за тот же год.

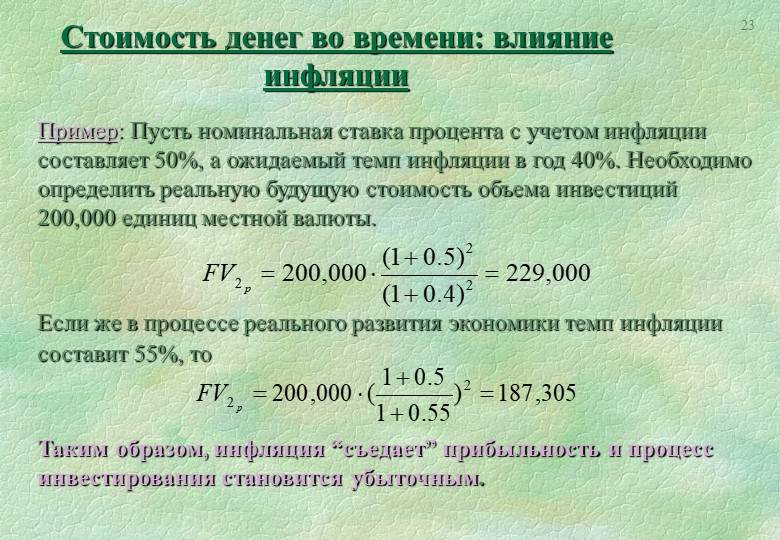

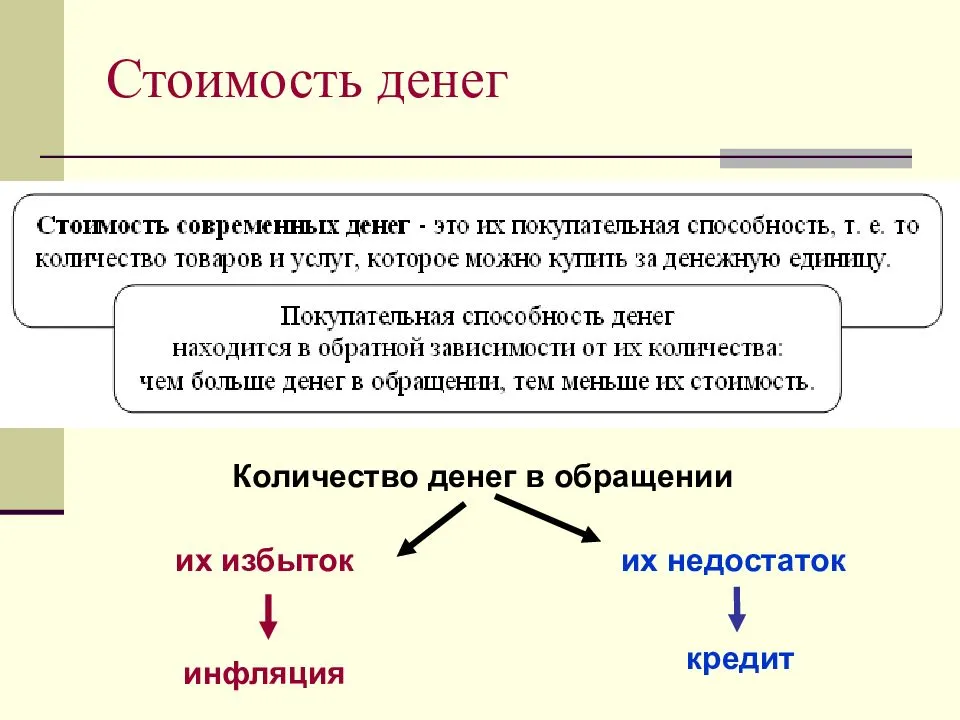

Номинальная стоимость денег

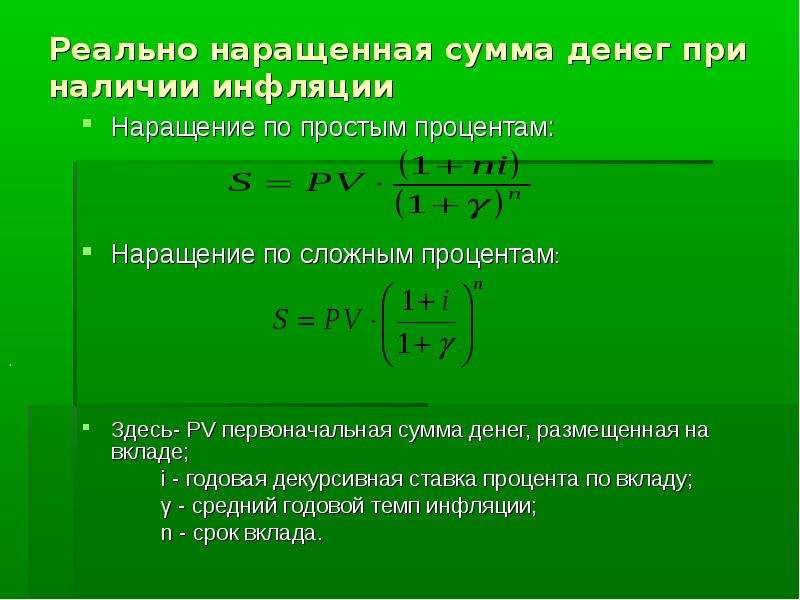

Суть инфляции хорошо воспринимается на классических примерах, заимствованных нами из недр экономической теории.

Для начала проиллюстрируем, что такое номинальная стоимость денег и что такое номинальная процентная ставка.

Представьте себя инвестором, разместившим 650 долл. на банковском вкладе либо приобретшим сберегательный сертификат на ту же сумму.

Годовая процентная ставка по вкладу (сертификату), положим, равняется 8 %.

Соответственно, ваши обоснованные ожидания по части приумножения капитала легко рассчитать: 650 долл. * 1,08 = 702 долл. (+52 долл.).

Банк, разумеется, выполнит свои обязательства и облагодетельствует вас обещанными суммами.

Но чего банк точно не сможет сделать, так это гарантировать вам сохранение уровня цен, действовавшего на момент открытия вклада (приобретения сертификата), до момента его закрытия (погашения сертификата).

Другими словами, банк не сможет вам обещать, что по итогам инвестиционного года вы станете БОГАЧЕ.

Все потому, что банк прекрасно осведомлен о неуемном аппетите матушки-инфляции, которая не щадит ни вкладчиков, ни банкиров, ни бедных (что вполне объяснимо), ни – что менее очевидно — богатых.

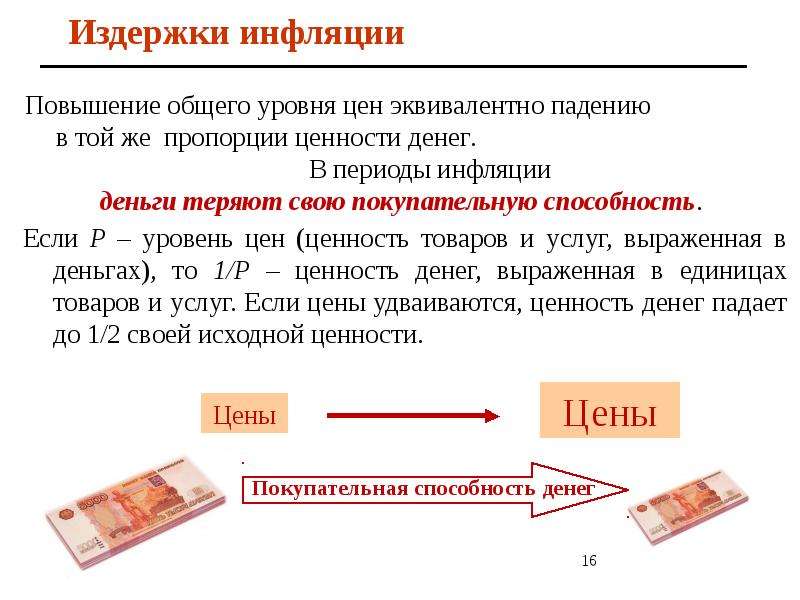

Может так статься, что рост инфляции окажется выше 8 %, и тогда, несмотря на номинальный прирост капитала, вы в конечном итоге окажетесь беднее…

702 долл., о которых мы вели речь выше, являют собой НОМИНАЛЬНУЮ стоимость ваших сбережений. Соответственно, 8% — это номинальная процентная ставка.

Для перехода к реальным процентным ставкам нам придется прибегнуть к некоторым несложным вычислениям, представленным далее.

Производные

Получение аннуитета

Формула для текущей стоимости регулярного потока будущих платежей (аннуитета) выводится из суммы формулы для будущей стоимости одного будущего платежа, как показано ниже, где C – сумма платежа, а n – период.

Один платеж C в будущем времени m имеет следующую будущую стоимость в будущем времени n :

- FV знак равноC(1+я)п-м{\ Displaystyle FV \ = С (1 + я) ^ {нм}}

Суммируя все платежи от времени 1 до момента n, затем меняя t

- FVА знак равно∑мзнак равно1пC(1+я)п-м знак равно∑kзнак равноп-1C(1+я)k{\ Displaystyle FVA \ = \ сумма _ {м = 1} ^ {п} С (1 + я) ^ {нм} \ = \ сумма _ {к = 0} ^ {п-1} С (1 + я) ^ {k}}

Обратите внимание, что это геометрический ряд с начальным значением a = C , мультипликативным коэффициентом 1 + i , с n членами. Применяя формулу геометрического ряда, получаем

- FVА знак равноC(1-(1+я)п)1-(1+я) знак равноC(1-(1+я)п)-я{\ Displaystyle FVA \ = {\ гидроразрыва {С (1- (1 + я) ^ {п})} {1- (1 + я)}} \ = {\ гидроразрыва {С (1- (1 + я) ^ {n})} {- i}}}

Текущая стоимость аннуитета (PVA) получается простым делением на :

(1+я)п{\ Displaystyle (1 + я) ^ {п}}

- пVА знак равноFVА(1+я)пзнак равноCя(1-1(1+я)п){\ displaystyle PVA \ = {\ frac {FVA} {(1 + i) ^ {n}}} = {\ frac {C} {i}} \ left (1 – {\ frac {1} {(1+ i) ^ {n}}} \ right)}

Еще один простой и интуитивно понятный способ определить будущую стоимость аннуитета – рассмотреть эндаумент, проценты по которому выплачиваются как аннуитет, а основная сумма остается неизменной. Основную сумму этого гипотетического эндаумента можно рассчитать как сумму процентов, равную сумме ежегодного платежа:

- Главный×язнак равноC{\ displaystyle {\ text {Principal}} \ times i = C}

- Главныйзнак равноCя+Цель{\ displaystyle {\ text {Principal}} = {\ frac {C} {i}} + {\ text {goal}}}

Обратите внимание, что никакие деньги не входят и не выходят из комбинированной системы основной суммы пожертвования + накопленных аннуитетных платежей, и, таким образом, будущая стоимость этой системы может быть рассчитана просто с помощью формулы будущей стоимости:

- FVзнак равнопV(1+я)п{\ displaystyle FV = PV (1 + i) ^ {n}}

Первоначально, до каких-либо выплат, приведенная стоимость системы – это просто сумма основного капитала . В конце концов, будущая стоимость – это основная сумма эндаумента (что то же самое) плюс будущая стоимость общих аннуитетных платежей ( ). Подключаем это обратно к уравнению:

пVзнак равноCя{\ displaystyle PV = {\ frac {C} {i}}}FVзнак равноCя+FVА{\ displaystyle FV = {\ frac {C} {i}} + FVA}

- Cя+FVАзнак равноCя(1+я)п{\ displaystyle {\ frac {C} {i}} + FVA = {\ frac {C} {i}} (1 + i) ^ {n}}

- FVАзнак равноCя(1+я)п-1{\ Displaystyle FVA = {\ гидроразрыва {C} {i}} \ left }

Бессрочное происхождение

Не приводя здесь формального вывода, формула бессрочного дохода выводится из формулы аннуитета. В частности, термин:

- (1-1(1+я)п){\ displaystyle \ left ({1- {1 \ over {(1 + i) ^ {n}}}} \ right)}

видно, что оно приближается к значению 1 по мере увеличения n . На бесконечности он равен 1, оставаясь единственным оставшимся членом.

Cя{\ displaystyle {C \ over i}}

Непрерывное компаундирование

Иногда ставки конвертируются в эквивалент непрерывной сложной процентной ставки, потому что непрерывный эквивалент более удобен (например, его легче дифференцировать). Каждую из приведенных выше формул можно переформулировать в их непрерывных эквивалентах. Например, текущая стоимость будущего платежа в момент времени t в момент времени t может быть пересчитана следующим образом, где e – основание натурального логарифма, а r – ставка непрерывного расчета:

![Стоимость денег во времени содержание а также история [ править ]](https://kredit-on.ru/wp-content/uploads/c/5/7/c57f2d40aec2c558d0bdc38df2efd8b2.jpeg)

- PVзнак равноFV⋅е-рт{\ displaystyle {\ text {PV}} = {\ text {FV}} \ cdot e ^ {- rt}}

Это можно обобщить на ставки дисконтирования, которые меняются во времени: вместо постоянной ставки дисконтирования r используется функция времени r ( t ). В этом случае коэффициент дисконтирования и, следовательно, приведенная стоимость денежного потока в момент времени T определяется интегралом непрерывно начисляемой ставки r ( t ):

- PVзнак равноFV⋅exp(-∫Тр(т)dт){\ displaystyle {\ text {PV}} = {\ text {FV}} \ cdot \ exp \ left (- \ int _ {0} ^ {T} r (t) \, dt \ right)}

В самом деле, основная причина использования непрерывного начисления сложных процентов состоит в том, чтобы упростить анализ различных ставок дисконтирования и позволить использовать инструменты исчисления. Кроме того, для процентов, начисленных и капитализированных в одночасье (следовательно, начисленных ежедневно), непрерывное начисление сложных процентов является близким приближением к фактическому ежедневному начислению сложных процентов. Более сложный анализ включает использование , как подробно описано ниже.

Примеры

Использование непрерывного компаундирования дает следующие формулы для различных инструментов:

- Аннуитет

- пV знак равно А(1-е-рт)ер-1{\ Displaystyle \ PV \ = \ {A (1-e ^ {- rt}) \ над e ^ {r} -1}}

- Бессрочность

- пV знак равно Аер-1{\ Displaystyle \ PV \ = \ {А \ над е ^ {г} -1}}

- Растущая рента

- пV знак равно Ае-грамм(1-е-(р-грамм)т)е(р-грамм)-1{\ Displaystyle \ PV \ = \ {Ae ^ {- g} (1-e ^ {- (rg) t}) \ over e ^ {(rg)} – 1}}

- Растущая вечность

- пV знак равно Ае-грамме(р-грамм)-1{\ Displaystyle \ PV \ = \ {Ae ^ {- g} \ над e ^ {(rg)} – 1}}

- Аннуитет с непрерывными выплатами

- пV знак равно 1-е(-рт)р{\ Displaystyle \ PV \ = \ {1-e ^ {(- rt)} \ над г}}

Эти формулы предполагают, что платеж A производится в первый платежный период, а аннуитет заканчивается в момент времени t.

Что оказывает влияние на временную стоимость денег

Если, что называется, копнуть чуть глубже, то можно сказать,

что временная стоимость денег может зависеть как от внутренних, так и от

внешних факторов. К внутренним факторам следует отнести такие, которые зависят

главным образом от того, каким образом происходит распоряжение деньгами с

течением времени. А именно:

- Уровень доходности (проценты от инвестиций

денежных средств); - Уровень риска сопряжённый с вышеупомянутыми

инвестициями. Риск может заключаться как в неполучении дохода от инвестиций,

так и в прямом убытке от них (вплоть до полного невозврата инвестированных

средств).

К внешним же факторам относят те, которые не зависят от того

каким образом управляются деньги, в какие финансовые инструменты они

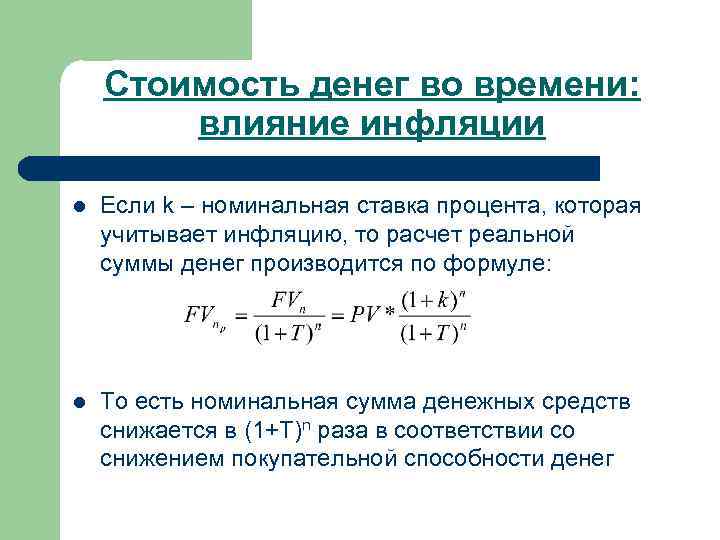

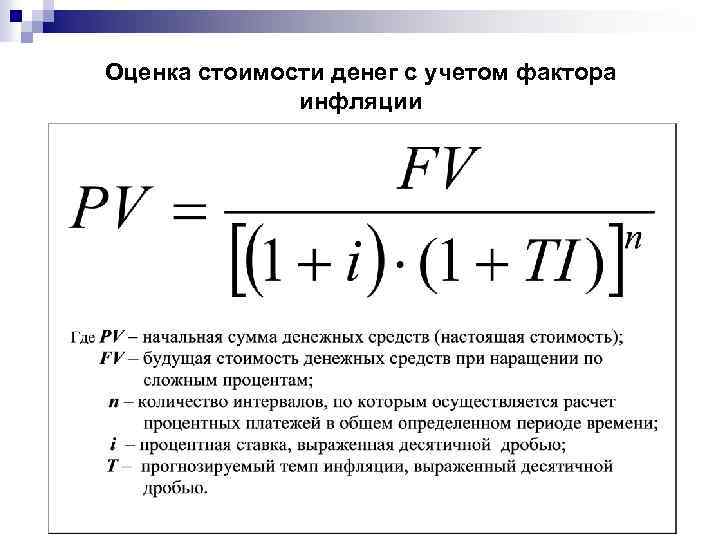

инвестируются и пр. Самым главным из них является инфляция. Чем выше уровень инфляции,

тем больше обесцениваются деньги со временем и, следовательно, тем меньше

становится их будущая стоимость (FV).

Для учёта всех этих факторов существуют сложные формулы,

позволяющие максимально точно (насколько это вообще возможно) рассчитать

временную стоимость денег. Точность таких расчётов во многом ограничена тем,

что такие величины как уровень доходности, риск или инфляция берутся исходя из

прогнозируемых значений (а любой прогноз имеет свою степень погрешности).

Мы же не стали вникать в такие премудрости и привели простые

формулы для расчёта текущей (PV)

и будущей (FV)

стоимости денег на основе предполагаемого уровня доходности по ним (см.

предыдущий раздел). Полагаю, что этого вполне достаточно для того, чтобы понять

всю суть излагаемой здесь теории.

Ну а если сказать ещё проще, то с точки зрения простого трейдера

или инвестора, рассматриваемая концепция временной стоимости денег может быть

сведена к аксиоме: Деньги должны делать деньги.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Деньги , Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

История

Талмуд (~ 500 CE) признает ценность денег во времени. В трактате Маккос на странице 3а Талмуда обсуждается случай, когда свидетели ложно утверждали, что срок ссуды составлял 30 дней, тогда как на самом деле он составлял 10 лет. Лжесвидетели должны выплатить разницу в стоимости ссуды “в ситуации, когда от него потребуют вернуть деньги (в течение) тридцати дней …, и ту же сумму в ситуации, когда от него потребуют предоставить возврат денег (в течение) 10 лет … Разница в сумме, которую показания (лжесвидетелей) пытались заставить заемщика потерять; следовательно, это сумма, которую они должны выплатить “.

Это понятие было позже описано Мартином де Аспилкуэта (1491–1586) из школы Саламанки .

Формула временной стоимости денег

В зависимости от конкретной ситуации формула временной стоимости денег может незначительно измениться. Например, с аннуитетом или бессрочные платежи, широко распространенная формула имеет дополнительные или меньшее количество факторов.

Но самая фундаментальная формула TVM учитывает следующие переменные:

FV = Будущая стоимость денег

PV = Текущая стоимость денег

i = процентная ставка

n = количество периодов начисления сложных процентов в год

t = количество лет

На основе этих переменных формула TVM имеет следующий вид:

FV = PV x [1 + (i / n)] (nxt)

Примеры временной стоимости денег

Сумма в размере 10,000 10 долларов инвестируется сроком на один год под XNUMX% годовых. Будущая стоимость этих денег:

FV = 10,000 10 долларов США x + (1% / 1)] ^ (1 x 11,000) = XNUMX XNUMX долларов США

Они также могут изменить порядок формулы, чтобы найти значение будущей суммы в долларах на текущий момент. Например, сегодняшняя сумма в долларах, ежегодно составляемая под 7% годовых, которая будет стоить 5,000 долларов через год, равна:

ТС = 5,000 долларов США / [1 + (7% / 1)] ^ (1 x 1) = 4,673 доллара США

Влияние периодов начисления процентов на будущую стоимость

Количество периодов начисления сложных процентов сильно влияет на расчеты TVM. Если взять пример с 10,000 XNUMX долларов, приведенный выше, если количество увеличивается до ежеквартального, ежемесячного или ежедневного расчета конечной будущей стоимости:

Ежеквартальное начисление процентов: FV = 10,000 1 долларов США x [10 + (4% / 4)] ^ (1 x 11,038) = XNUMX XNUMX долларов США.

Ежемесячное начисление сложных процентов: FV = 10,000 1 долларов США x [10 + (12% / 12)] ^ (1 x 11,047) = XNUMX XNUMX долларов США.

Ежедневное начисление сложных процентов: FV = 10,000 1 долларов США x [10 + (365% / 365)] ^ (1 x 11,052) = XNUMX XNUMX доллара США.

Это показывает, что TVM зависит не только от процентной ставки и временной горизонт но также и от того, сколько раз мы ежегодно производим расчеты сложных процентов.

Каковы элементы временной стоимости денег?

Есть пять переменных, которые нужно изучить при каждой проблеме стоимости денег. Письмо в скобки представляет собой символ, используемый в математических вычислениях.

Иногда вы будете знать четыре из пяти компонентов, и в этом случае вы воспользуетесь формулой или финансовым калькулятором, чтобы обнаружить неизвестное количество.

4. (PMT) Оплата

Выплата – это денежная сумма, полученная или выплаченная поровну за каждый период. Положительные платежи – это полученные платежи, а отрицательные – это выполненные платежи.

Оценка временной стоимости денег

Оценка временной стоимости денег проводится для понимания эффекта, который оказывает доходность на капитал. Для этого можно пользоваться простым калькулятором, который поддерживает возведение в степень, или использовать excel для построения наглядных графиков и таблиц.

Оценка временной стоимости депозита

В качестве практического примера, мы проведем оценку депозита, размешенного под 5% годовых с помесячным начислением на горизонте 20 лет, и посмотрим, как изменится стоимость денег за этот период.

Как видно на графике, за 20 лет сумма на счете увеличится в 2,7 раза, со 100 рублей до 271 рубля. По мере того, как получаемые проценты капитализируются, растет база для начисления новых. Если за первый год, сумма полученных процентов составит 5 рублей, то через 10 лет начисления будут составлять 8 рублей, а через 20 лет – 13 рублей.

Поскольку большинство банковских депозитов предполагают помесячное начисление процентов на счет, для оценки стоимости использовалась следующая формула:

Общий вывод, который можно сделать из данного расчета, означает, что 100 рублей, которые мы положим в банк сегодня, через 20 лет будут стоить 271 рубль.

Оценка стоимости кредита

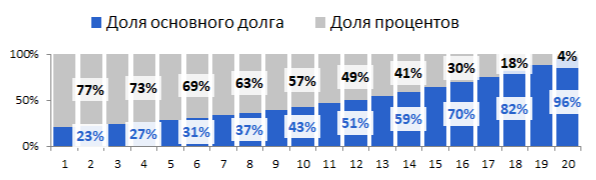

Оценка временной стоимости денег может быть также произведена в отношении банковского кредита. Рассмотрим пример займа 100 рублей под 8% годовых на 20 лет с аннуитетными, равномерными платежами, которые вносятся на ежемесячной основе.

Как видно на графике, за 20 лет при ставке 8% годовых, стоимость кредита сравняется и даже немного превысит первоначальную сумму займа. Всего за кредит в 100 рублей на данных условиях придется выплатить 101 рубль. Это произойдет даже при том условии, что ежемесячно вносятся платежи.

При одинаковой сумме платежа в течение всего срока займа, доля денежных средств направляемых на погашение основного долга распределяется неравномерно, за счет чего, первые 11 лет в основном закрываются начисляемые проценты.

При расчете аннуитетных платежей по кредиту используются комплексные формулы, однако в их основе лежит тот же метод, который используется при расчете сложного процента. Главный вывод в оценке временной стоимости кредита заключается в том, что равномерное распределение платежей позволяет обеспечить одинаковый платеж и приемлемую доходность.

Внешние ссылки [ править ]

- Временная стоимость денег, организованный Университетом Аризоны

- Электронная книга ” Временная стоимость денег”

| vтеВремя | |||||||

|---|---|---|---|---|---|---|---|

| Ключевые идеи |

| ||||||

| Измерение и стандарты |

| ||||||

| Часы |

| ||||||

| ХронологияИстория |

| ||||||

| РелигияМифология |

| ||||||

| Философия времени |

| ||||||

| Человеческий опыт и использование времени |

| ||||||

| Время в |

| ||||||

| похожие темы |

| ||||||

|