А можно ли вообще россиянам открывать вклады за границей?

Несмотря на все санкции и контрсанкции, постоянное ужесточение валютного и финансового законодательства, никаких прямых запретов для россиян открывать счета и вклады в зарубежных банках не существует. Да, есть отдельные ограничения для чиновников, но в общем и целом закон разрешает владеть зарубежными счетами.

Тем не менее, государство не может просто так взять и разрешить что-то – и ситуация с зарубежными вкладами не стала исключением. Для владельцев зарубежных счетов и вкладов существуют требования:

Раз есть требования, то есть и ответственность за их невыполнение. Так, если российский резидент подаст отчет о зарубежном счете и операциях по нему, он заплатит штраф в размере от 300 до 3000 рублей (зависит от сроков), а если представил в отчете неполные или недостоверные данные – от 2 до 3 тысяч рублей (повторно – от 10 до 20 тысяч рублей).

А если он вообще не подаст отчет, то его действия могут расценить как незаконные валютные операции, а КоАП предусматривает за это штраф в размере от 75% до 100% от суммы операции.

Кроме того, не стоит забывать и еще об одном условии – со всех доходов нужно заплатить налог. Платить его нужно по таким правилам:

- если в стране, где размещен вклад, проценты от него облагаются налогом по ставке выше российской, то в России платить налог не нужно;

- если в той стране доходы от вкладов не облагаются налогами или облагаются по низкой ставке, заплатить придется разницу между российской ставкой (13% для резидентов) и ставкой в стране размещения вклада;

- если у России нет соглашения об избежании двойного налогообложения (например, как с Нидерландами), то платить налог в России придется вне зависимости от того, обложили проценты налогом за границей или нет.

Таким образом, хоть закон прямо не запрещает размещать вклады и открывать счета за границей, для их владельцев предусматриваются несколько завышенные требования, а за их невыполнение грозит ответственность.

Ответы на вопросы

Какие банки предлагают оформление вклада в юань?

На данный момент есть программы в ББР Банке (максимальная ставка 1%), банк Зенит (ставка от 1,5-2,25%), Газ банк (ставка от 0,05% годовых).

В каком банке надежнее открыть валютный депозит?

В кредитной организации, которая имеет высокий рейтинг надежности. По данным Банка России, рейтингового агентства «Эксперт РА» это Сбербанк, ВТБ 24, Газпромбанк, Альфа банк, Бинбанк и т. д.

Возможно ли пополнение валютного депозита рублями?

При пополнении счета происходит конвертация валюты по курсу банка на день операции, поэтому пополнить можно в любой валюте.

Выгодны ли валютные вклады?

Суть валютных вкладов – это заработок на разнице курсов. Для тех, кто активно следит за курсами и периодически конвертирует валюту, доход по валютным вкладам бывает выше, чем по рублевым. Процентную валютную ставку можно назвать номинальной, чтобы счет, где лежит валюта, можно было назвать вкладом.

За короткий промежуток времени валютные вклады не дадут большого дохода, т.к. колебания курсов может и не быть. Если курсы меняются часто и с большой разницей, то даже за месяц можно заработать больше, чем за год на рублевом вкладе. Наглядным примером был 2015 год, когда курсы валют взлетели в три раза. Те, кто купил валюту по 30 руб. и продал по 90-100 руб. в моменте собрали себе солидный капитал. Правда те, кто купил валюту по 90-100 руб. с надеждой на дальнейший рост, сейчас даже в 2018 году находятся в минусе. За три года валюта упала и больше не поднималась.

Виды валютных вкладов в России

Открыть депозит можно практически в любой валюте. Это могут быть юани, иены, фунты стерлинги. Самыми популярными считаются вклады в рублях и евро.

Депозитные программы банков РФ не отличаются высокими процентными ставками. Особенно это касается валютных вкладов. По ним ставки в несколько раз ниже, чем по рублевым. Главная причина в высоких рисках банков.

Привлекая средства в иностранной валюте, они могут получить не прибыль, а убыток от вложений. Это объясняется нестабильностью в экономике страны, действием экономических санкций.

1Вклады в долларах США (USD)

Долларовые депозиты считаются самым надежным способом сохранить денежные сбережения. Это стабильная и надежная валюта в краткосрочной перспективе, по мнению экспертов.

Он представляет собой международное платежное средство, т. к. в этой валюте ведется мировая торговля, создаются резервы в банках не только Соединенных Штатов, но и по всему миру. Почти половина мировых межбанковских расчетов осуществляется именно в долларах.

Параметры по привлечению средств в разных банках являются стандартными:

- минимальная сумма вложения от 100 долл.;

- срок от 21 месяца до нескольких лет;

- доходность 1,5-2% годовых.

Ставка зависит от суммы и срока размещения, вида вложения.

Виды и условия привлечения не отличаются от депозитов в национальной валюте:

- виды: сберегательные, накопительные, до востребования;

- с капитализацией и без возможности начисления процентов на проценты;

- начислением процентов ежемесячно, еженедельно, ежегодно или в конце периода;

- с возможностью пополнения и снятия и не пополняемые и неснимаемые.

Некоторые банки предлагают оформление депозитов онлайн, дополнительно можно управлять счетом через интернет-банкинг.

Сделки доступны гражданам РФ и иностранцам. При оформлении потребуется паспорт, неграждане дополнительно представляют в банк миграционную карту, справку, которая подтверждает правомочность нахождения в России.

Для кого валютные депозиты являются более выгодными, чем рублевые:

- если клиент получает зарплату в долларах, он может пополнять вклад через интернет банкинг со своего счета;

- когда планируется приобрести недвижимость за рубежом;

- при накоплении денежных средств для отдыха за границей;

- людям, которые не доверяют национальной валюте, для душевного спокойствия лучше делать вложения в иностранной.

2Вклады в Евро (EUR)

Евро находится на втором месте популярности размещения вкладов в иностранной валюте. Она также меньше подвержена инфляции. Сделка становится выгодной для вкладчиков, которые получают основной доход в этой валюте и поэтому требуется постоянная конвертация.

Есть особенная категория вкладчиков, которые не доверяют не рублю, не доллару. Для них вклад в евро является наиболее привлекательным.

Особенностью депозитов в евро является их низкая номинальная доходность. Ставка устанавливается на уровне ставок по вкладам в Европе и составляет 0,8-1,0% годовых. Получить прибыль можно только курсовой разнице.

Основные параметры и условия размещения депозитов не отличаются от долларовых. Те же требования предъявляются к вкладчикам.

На данный момент востребованность в депозитах в евро значительно ниже, чем в долларовых. Это объясняется не только низкой доходностью, но и с низким рыночным спросом на эту валюту, более того, падает стоимость евро по отношению к рублю.

Среднемесячный курс ЕВРО в январе 2016г. составлял 84,77 руб., тогда как в конце января 2017г. курс составляет 69,61 руб., причем он несколько раз падал до 63,12 руб.

ЦБ — за рубль

Банк России проводит собственную политику снижения зависимости от доллара и других валют. В рамках этой политики увеличивается доля золота в резервах и снижается доля валюты на балансах банков.

Рост валютных кредитов и депозитов негативно влияет на экономику, потому что повышает волатильность курса рубля, говорила в апреле 2016 года зампред ЦБ Ксения Юдаева.

В связи с этим ЦБ проводит политику «девалютизации». Руководство регулятора отмечает, что это медленный процесс, и резких изменений для банков не будет.

Например, с 1 августа 2018 года ЦБ увеличил норму обязательных резервов по валютным вкладам граждан на 1 процентный пункт до 7%. С помощью этой меры регулятор хочет стимулировать банки меньше принимать валюты на депозиты, отмечал ЦБ.

По данным Банка России, доля валютных депозитов, пересчитанных в рубли, с января 2016 года по январь 2018 года снизилась с 29,4% до 20,5% от общего объема депозитов.

Click to see content: rates_deposits

В рамках снижения зависимости от доллара ЦБ значительно снизил объем инвестиций в гособлигации США. По итогам мая 2018 года Россия выбыла из списка крупнейших держателей американских бондов. За год портфель «трежерис» на балансе Банка России сократился со 108,7 млрд долларов до 14,9 млрд долларов.

Председатель ЦБ Эльвина Набиуллина говорила, что при диверсификации резервов учитываются финансовые, экономические и геополитические риски.

Кроме того, Банк России увеличивает долю золота и снижает долю валют в золотовалютных резервах. В ноябре 2017 года зампред ЦБ Сергей Швецов заявлял, что это делается по поручению Путина.

Какой банк выбрать

Традиционно большинство россиян доверяют банковскому учреждению, оставшемуся в нашей стране еще с советских времен. Они даже не пытаются разобраться в условиях разных валютных вкладов, а сразу открывают его в Сбербанке. Прекрасно понимая сложившуюся ситуацию, руководство флагмана банковской сферы России извлекает из нее большую выгоду. Известно, что условия открытия депозитов в Сбербанке не являются особенно выгодными. Они уступают многим конкурентам.

В то же время надежность размещения валюты в других крупных банковских учреждениях ничуть не ниже. Вклады открытые в ВТБ 24, Россельхозбанке, Газпромбанке и Райффайзене зачастую имеют куда более привлекательные условия.

Однако учитывая наличие системы страхования вкладов, мы рекомендуем при выборе банка отталкиваться именно от доходности предлагаемых ими для физических лиц продуктов. Естественно, если название выбранного банковского учреждение будет вам незнакомо, необходимо будет проверить наличие у него лицензии от Центробанка РФ.

Процентные ставки по вкладам

Одной из составляющих вклада, которая заслуживает особого внимания, является установленная банком процентная ставка. От ее размера напрямую зависит будущий доход вкладчика.

Так, невозможно абсолютно точно сказать, какая ставка применяется в отношении депозитов, так как в разных кредитных учреждениях ее размер может отличаться.

Внимание! Выявлена одна важная закономерность. Как правило, высокие ставки по вкладам предлагают небольшие банки, не обладающие достаточным авторитетом на рынке

Таким способом они пытаются укрепить свое положение и привлечь как можно больше клиентов

В связи с этим подобные предложения следует рассматривать с особой осторожностью

Как правило, размер ставки по депозитам зависит от следующих основных факторов:

- срока, на который клиент желает разместить вклад;

- размера суммы, переданной под депозит;

- наличия / отсутствия возможности пополнения счета в течение срока действия вклада;

- иных факторов.

Кроме того, можно выделить две основные схемы начисления процентов по банковским вкладам:

- С капитализацией – в этом случае начисленный доход присоединяется к основной сумме размещенного депозита. С каждым разом «тело» вклада растет и соответственно увеличивается сумма вознаграждения.

- Без капитализации – при таком варианте на протяжении всего срока действия вклада проценты начисляются исключительно на первоначальную сумму депозита.

Как открыть вклад за границей

В России банки открывают счета клиентам практически без ограничений, по вкладам обычно ограничивается лишь минимальная сумма. Клиент не проходит никаких проверок, а вклад ему открывают сразу по факту обращения.

В Европе и США все совершенно не так. Если личный счет там и готовы открыть относительно быстро, то на вклад нужно потратить от недели до нескольких месяцев – и, что главное, банк вправе просто отказать клиенту. В зависимости от страны и банка, чтобы открыть вклад, придется как-то подтвердить свою личность:

- посетить банк лично;

- обратиться к посредникам, которые по доверенности и другим документам откроют счет за границей. Стоить это будет достаточно дорого;

- обратиться в местный банк, принадлежащий европейскому – например, в России есть представительства нескольких банков, которые готовы организовать личную встречу для открытия счета в материнской структуре;

- поговорить с менеджером по телефону или предоставить ему рекомендательные письма;

- собрать дополнительные документы – информацию о происхождении денег, рекомендацию российского банка, даже оплаченные счета за ЖКХ (для подтверждения адреса).

Скорее всего, нужно будет принести справку о доходах за последний год, информацию о составе семьи и даже справку о несудимости из полиции. Больше всего требований будет в самых надежных юрисдикциях – в Британии и Швейцарии.

Другими словами, в Европе вклад открывают так же сложно, как в России выдают кредит. И вероятность получить отказ будет примерно такой же – банки слишком хорошо заботятся о своей репутации, а потому не принимают деньги от неизвестных лиц.

Пополнить вклад можно наличными, а можно переводом – и в обоих случаях клиенту придется предоставить какие-то документы, подтверждающие законное происхождение денег. Зарубежные банки готовы принимать российские формы 2-НДФЛ (если речь идет о зарплате), и другие документы – главное, чтобы законность происхождения суммы не вызывала подозрений.

Проще всего открыть счет в банке одной из стран Балтии – там менеджеры, скорее всего, знают русский язык и не будут требовать лишние документы. Да и ехать туда ближе, а проценты по вкладам выше. Проблема лишь в том, что эти страны – достаточно проблемные с точки зрения финансов, и банки там иногда «лопаются».

Вклады в долларах

Для открытия вы можете использовать практически любые денежные знаки, но по факту валютные вклады чаще всего открываются в долларах или евро. Бонусом при этом является свобода самостоятельно решать, какой величины будет первоначальный взнос, на какое время будут размещен капитал, можно ли будет осуществлять пополнение и частичное снятие. Чтобы влиять на эти параметры, подбирайте предложение, которое подойдет именно вам. Банковские депозиты могут быть «срочными» и «до востребования» — каждый вправе решать для себя, какой формат будет наиболее эффективным.

На рынке валютных вкладов наблюдается стабильность. Несмотря на то, что вклады в валюте — это не самый высокодоходный инструмент, даже по сравнению с рублевыми аналогами, многие россияне предпочитают такие депозитные продукты, поскольку они надёжнее, стабильнее, а также позволяют рассчитывать на получение дополнительной прибыли благодаря росту курса доллара. Получаемый доход по вкладам в иностранной валюте складывается из двух составляющих: банковского процента + курсового роста.

Пример. Если вы разместили вклад в долларах под 0,75% годовых, а он за год вырос по отношению к рублю на 10%, ваша прибыль с вложения составит 10,75%.

Примеры:

| Банк | Название продукта | Сумма | Процентная ставка | Срок |

| «Сбербанк» | «Сохраняй» | От 100$ | От 0,01 до 0,55 % | От 1 месяца до 3 лет |

| «Уралсиб» | «Турбо» | Любая | До 0,3 % | От 1 месяца |

| «Россельхозбанк» | «Ваши возможности» | От 20 000$ | От 0,01 до 0,75 % | От 91 до 1825 дней |

| «ЮниКредит» | «Первоклассный» | От 500 до 200 000$ | От 0,15 до 0,3 % | От 91 до 368 дней |

| «Тинькофф» | «СмартВклад» | От 1000$ | До 0,7 % | От 3 месяцев до 2 лет |

| «ВТБ» | «Вклад в будущее» | От 500$ | До 0,5 % | От 91 до 730 дней |

| «Альфа» | «Альфа-счет» | От 1$ | До 0,4 % | От 1 месяца до 1 года |

Перед тем как обратиться в финучреждение, подберите для себя подходящие варианты. Проанализируйте предлагаемые организациями лимиты, срок (популярные периоды — на 6 месяцев, 3 месяца и год) и прибыльность.

«НЕ ХРАНИТЕ ВСЕ ЯЙЦА В ОДНОЙ КОРЗИНЕ!»

Никита Исаев, лидер движения «Новая Россия», директор Института актуальной экономики:

– Наиболее вероятное дальнейшее развитие событий – это укрепление доллара. К такому варианту склоняются и профессиональные инвесторы, и простые люди.

Согласно опросам ЦБ, сейчас в укрепление рубля верят только 6% опрошенных, а в укрепление доллара – 44%. Только уже эта масса людей может создать ажиотаж и двинуть доллар вверх.

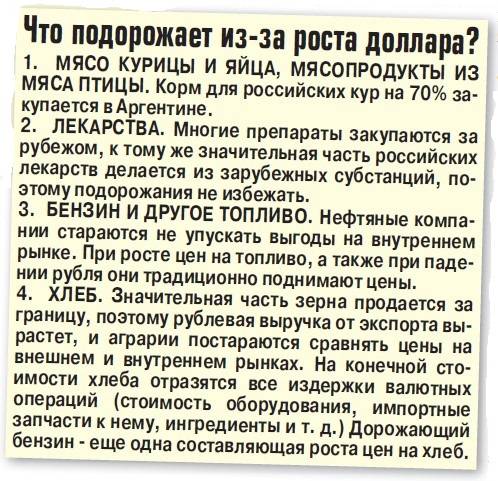

Но есть еще и объективные факторы вроде введения новых антироссийских санкций, которые могут сильно сказаться на ряде отраслей отечественной промышленности. Инвесторов такая перспектива не радует, они постараются избавиться от рублей и прочих рублевых активов. Уже в начале осени доллар может подняться до 70 рублей. Так что хранить сбережения в рублях рискованно.

Вообще посоветовал бы не хранить все яйца в одной корзине – предлагаю разделить сбережения поровну между рублями и валютой (валюту, в свою очередь, тоже лучше поделить поровну между долларами и евро). И тогда никакие колебания курсов не страшны. Другое дело – есть ли такие доходы у россиян?

Ни для кого не секрет, что наша экономика по-прежнему зависима от доллара. Программа импортозамещения откровенно буксует. Нам приходится импортировать технологии, оборудование, сырье… И чем дороже доллар, тем дороже производство товаров. Естественно, рост курса доллара негативно скажется на розничных ценах большинства товаров. Также это затормозит и рост зарплат: у предприятий вырастут производственные издержки и просто не будет средств на повышение зарплат сотрудникам. Все это ведет к замедлению роста промышленного производства и экономики в целом.

Андрей Князев.

Аделаида Сигида.

Фото Ю. ТРЕТЬЯКОВОЙ,

Условия получения депозита

Доходность по вкладам напрямую зависит от выбранных клиентом условий. Сюда относятся следующие основные параметры:

- Разновидность депозита – он может быть срочным или являться вкладом до востребования. В первом случае в договоре прописывается конкретный срок, на который вкладчик передает свои деньги банку. По истечении данного периода он вправе забрать полную сумму с учетом процентов. При выборе второго варианта вклад размещается без указания сроков хранения. В этом случае банк должен будет вернуть деньги по первому требованию клиента.

- Процентная ставка – в договоре прописываются конкретные условия начисления процентов. Сюда относятся:

- размер ставки;

- порядок начисления (ежемесячно, ежеквартально или в конце года);

- с капитализацией процентов или без и т. д.

- Срок размещения вклада – данное условие обговаривается в том случае, если клиент выбрал срочный вариант размещения средств.

- Минимальный и максимальный размер депозита – для открытия вклада нужно передать сумму не меньше установленной условиями банка. Кроме того, некоторые кредитные учреждения также прописывают в своих программах максимальные размеры депозита.

- Возможность пополнения счета – в ряде программ вкладчикам разрешается периодически увеличивать сумму размещенного вклада. Данное обстоятельство оказывает прямое воздействие на итоговую сумму дохода по депозиту.

- Последствия снятия денег раньше установленного срока – многие банки применяют более жесткие условия по отношению к клиентам, расторгнувшим договор раньше назначенного времени.

Все эти условия подробно расписываются в договоре, заключаемом с банком

Именно поэтому очень важно тщательно с ним ознакомиться и вникнуть в значение каждого пункта

Конкретный пример

BFM рассказало интересную историю о студентке Дарье, которая в следующем месяце уезжает на учебу в Чехию. Для того чтобы средства всегда были при себе и чтобы избежать дополнительных транзакций, девушка решила открыть валютную карту. В ее случае родные могли переводить на карту валюту из Москвы без комиссии.

Для оформления карты MasterCard Дарья пришла в крупнейший банк с государственным участием. Однако, после того как были заполнены все документы, она получила немотивированный отказ. Вариантов несколько: операционистка могла внести ошибочные данные либо в ожидании новых санкций банки решили притормозить выдачу валютных карт.

Валютная ликвидность

Регулятор не видит проблем с валютной ликвидностью на российском рынке и необходимости задействовать механизм валютного РЕПО.

«Что касается валютной ликвидности, мы не видим никаких проблем с валютной ликвидностью, ее достаточно на рынке. Да, конечно, у нас этот инструмент в запасе всегда — валютное РЕПО, но сейчас нет никакой необходимости этот инструмент задействовать», — сказала Набиуллина.

Она отметила, что отложенные покупки иностранной валюты в рамках бюджетного правила могут растянуться «на период более одного года». «Причем начало регулярных и отложенных покупок может не совпадать во времени», — отметила глава ЦБ.

Минфин проводит операции по закупке валюты в рамках бюджетного правила с февраля 2017 года. Согласно этому механизму, на закупку иностранной валюты направляются дополнительные доходы от более высокой по сравнению с заложенной в бюджете цены на нефть (выше $40 за баррель). Для резервов закупаются доллары, евро и фунты. Агентом назначен ЦБ РФ, который перечисляет валюту на счета Федерального казначейства.

До 2018 года Минфин закупал валюту исходя из прогнозного курса рубля, заложенного в бюджет, и рублевой цены на нефть. С 1 января 2018 года Минфин перешел на новую формулу — теперь объемы операций зависят от фактически сложившегося, а не прогнозного курса рубля за предыдущий месяц.

Мультивалютные вклады

Еще одна альтернатива — открыть мультивалютный вклад, который позволяет положить на счет рубли, доллары и евро одновременно. В непредсказуемой экономической ситуации мультивалютная корзина — неплохой шанс распределить риски.

Если одна валюта начинает падать, другие можно защитить с помощью принудительной конвертации денег. Комиссия за это при таком раскладе чаще не предусмотрена, однако и проценты предлагаются минимальные.

Ряд финучреждений позволяет при необходимости «перебрасывать» средства — для этого используется интернет-банк или мобильное приложение.

Примеры:

| Банк | Название | Сумма | Проценты | Срок |

| «Уральский банк реконструкции и развития» | «Мультивалютный» | 50 000 руб / 300 $ или € | До 3,5 % в руб., до 0,1 % — в $, 0,01 — в € | 210 дней |

| «Тинькофф» | «Смартвклад — мультивалютный» | 50 000 руб / 1000 $ или € | До 4,5 % | От 3 до 24 месяцев |

| «ПСБ» | «Стратегия роста» | От 500 000 руб / 1000 $ или € | До 4,95 % | От 91 до 1110 дней |

Как банки зарабатывают на вкладах в валюте

Есть три основных сценария, которыми пользуются финорганизации:

- Выдача кредитов населению и бизнесу под процент, который намного выше того, что используется при хранении накоплений вкладчиков;

- Работа на межбанковском рынке — выдача разовых краткосрочных ссуд, межбанковские депозиты и т. п.;

- Ведение инвестиционной деятельности: инвестиции в ценных бумаг, покупка акций, инвестиции в недвижимость.

Иногда они кредитуют под невысокий процент бизнес-проекты своих акционеров или становятся учредителями других компаний. Для вкладчиков такие способы инвестирования выглядят рискованными, но они чаще всего о них и не подозревают. Хотя если компания, которой они доверили свои деньги, будет рисковать слишком сильно, то может обанкротиться. Но это относится больше к маленьким организациям.

Все ли досказал сбербанк

С одной стороны, достаточно убедительно. Но все-равно Сбербанк не договаривает. Все прекрасно знают, что Сбербанк пользуется доминирующим положением на российском рынке. А за счет этого банк получает достаточно большую прибыль. Большинство людей хранят свои денежные средства в Сбербанке, а их зарплатные карты достаточно популярны. Таким образом, Сбербанку ничто не мешает снизить ставки по кредиту и сделать их более доступными для наших граждан.

Например, если снизить процентную ставку хотя бы в 1,5 раза, то уже будет намного легче. Да, прибыль Сбербанка станет ниже, но все равно прибыль будет значительной. Возьмем для примера официальные цифры. За 2021 года чистая прибыль Сбербанка составила 831 миллиард рублей. А процентный доход по кредитам около 2 триллионов рублей. Из расчета получается, что средняя процентная ставка составляет 10,5 процента.

Если же уменьшить процентную ставку хотя бы до 7 процентов, то процентный доход уменьшиться до 1,3 триллиона рублей, т.е. примерно на 700 миллиардов рублей. Но Сбербанк будет все равно в прибыли, только сумма прибыли составит 131 миллиард рублей. Возникает вопрос, зачем Сбербанку такие сверхдоходы?

Но, видимо, из-за того, что более 45 процентов акций Сбербанка вообще принадлежат не резидентам РФ, можно сделать вывод, что основные акционеры ставят перед собой цель получить как можно больше денег. Тем более, сложно представить, какие суммы утекают за пределы РФ.

А гражданам остается брать кредиты по тем процентным ставкам, которые предлагаются. В России Сбербанк имеет огромное значение, особенно в небольших городах и поселках, а Европе это обычный банк, который должен бороться за свое место на рынке банковских услуг.

Недостатки валютных вкладов.

К ним можно отнести:

- Низкий процент. Ставки по валютным депозитам традиционно ниже рублевых, поэтому заработать на доходности не получится. Если по долларам ставки еще колеблются в пределах 1%, то по евро ситуация более печальная – 0,1-0,3%.

- Снятие валюты. Валютные вклады можно открывать в офисе банка или дистанционно. При первом варианте нужно прийти в офис, открыть вклад, подписать договор, внести деньги на счет. При закрытии вклада валюта выдается тоже в кассе. Если открывать вклад в онлайн, то нужно внести деньги на счет. Это можно сделать с помощью карты и банкомата. К сожалению, пока в России мало валютных банкоматов. Находятся они в основном в крупных городах. Проблема также будет и со снятием депозита. Те же банкоматы загружены валютой номиналом не менее 100-500 ед.

- Страхование. АСВ также гарантируется возврат валютного вклада при страховом случае в эквиваленте 1,4 млн.р. Валюта при компенсации не выплачивается. Т.е. на дату наступления страхового случая фиксируется курс, и по нему будут пересчитаны валютные вклады к выдаче. Если курс меньше того, по которому покупал валюту вкладчик, то вкладчик остается в убытке. Поэтому хранить валютные вклады эксперты рекомендуют в надежных банках.

- Курсы валюты. Как было сказано выше, зарабатывать владельцы валютных вкладов могут только на разнице курсов. Если курсы на протяжении длительного времени сильно не меняются и даже падают, то вкладчик может не получить дохода или вовсе остаться в минусе.

Стоит ли открывать депозиты в «экзотических» валютах?

Евро и доллар являются самой ходовой валютой, поэтому депозиты в них распространены. Некоторые вкладчики заинтересованы в других валютах, которые имеют хорошие котировки, интересные курсы и даже стабильный рост. К ним относятся фунты, франки, йены.

Депозиты в данных валютах есть не во всех банках и предлагают их, в основном, для состоятельных вкладчиков, для которых важна диверсификация портфеля. Собирая корзины из разных валют, вкладчик может компенсировать падение одной валюты за счет роста другой. Такие корзины опять же более подходят для сохранения капитала.

Фунты и франки предпочитают вкладчики, имеющие недвижимость в Европе, которая сдается в аренду, или же тем, что часто туда ездит.

Йены и юани интересны жителям дальнего Востока, которые чаще всего работают с соседями: японцами и китайцами. Чаще всего эти валюты используются для расчетов, и, следовательно, они интересны и для накопления.

Обычному вкладчику вклады в «экзотике» вряд ли будут выгодны, поскольку не все банки обслуживают иную валюту. Спрэды по фунтам, франкам, ценам намного больше, чем по долларам или евро. Снять наличными такую валюту не получится в банкоматах, поскольку техника не настроена на нее.

На горизонте последнего года вкладчикам не удалось заработать на специфических валютах. Так, в 2017г. за 1 доллар давали 114 йен, а в этом году – всего 112.Япония не стремится укреплять свою валюту – ей это невыгодно и негативно влияет на экономику.

Франк также за год упал с 1,02 франка за доллар до 0,99, что свело в «нет» доходность по нему.

Юань немного подрос за год с 6,61 до 6,89 юаня за долл. Это позволило вкладчикам немного заработать. Однако, сильный юань не нужен Китаю, поскольку он может негативно сказаться на экспортерах. Специалисты не берутся давать прогнозы по юаню, особенно в ситуации наложения санкций.

Таким образом, для диверсификации накоплений можно использовать валютные вклады. При открытии валютного вклада вкладчик принимает на себя все риски валютного курса. В условиях нестабильности рынка, валютные вклады можно использовать для получения дохода. Соотношение рублевых и валютных вкладов должно быть оптимальным, чтобы при любом раскладе не уйти в убыток.

Бесполезно

23

Занятно

74

Помогло

120

ИНТЕРЕСНО

В 2014 году некто Николай К. попал под санкции – он хранил 616 тыс. долларов в банке, принадлежавшем российскому олигарху. Против олигарха и его банка были введены американские санкции, в результате валютные счета клиентов оказались заблокированы. Николай К. написал слезное письмо Бараку Обаме.

Американский президент пожалел бедолагу, деньги были разблокированы, выведены со счета банка олигарха и переведены в американский банк на имя Николая К. Затем счастливый банковский клиент перевел деньги из американского банка в Сбербанк.

Но тут в историю с хеппи-эндом вмешалось Российское государство. ФНС обвинила Николая К. в незаконной валютной операции и оштрафовала его на 75% от суммы вклада. И это ему еще повезло – максимальный штраф за это правонарушение составляет 100%.