Поддельные фишинговые сайты

Фишинг – это инструмент социальной инженерии. Его часто используют для кражи пользовательских данных, включая мнемонические фразы, закрытые ключи и учетные данные для входа в аккаунты на криптовалютные платформы.

Простейшим примером успешной фишинговой атаки стал случай MyEtherWallet в 2017 году. Киберпреступники разослали электронное письмо потенциальным пользователям MyetherWallet и объявили, что им нужно синхронизировать свой кошелек, чтобы соответствовать требованиям хард-форка Ethereum. После нажатия на ссылку пользователь переходил на фишинговый сайт, который выглядел как настоящий, но содержал дополнительный едва заметный символ в URL-адресе. Невнимательные пользователи вводили свои секретные фразы, закрытые ключи и пароли от кошельков, тем самым предоставляя эти данные злоумышленникам, а затем теряли свою криптовалюту.

Последний пример – успешная атака на пользователей кошелька Ledger. Аферисты использовали фишинговые письма, которое направляли пользователей на поддельную версию веб-сайта Ledger, с измененным символом в URL-адресе, как и в предыдущем случае с MyEtherWallet. На поддельном сайте жертвы скачивали вредоносное ПО, выдающее себя за обновление безопасности, которое выводило монеты из их кошелька Ledger. Из этого следует вывод, что даже пользователи аппаратных кошельков не защищены от фишинговых атак.

Такой же тип атак использовался против пользователей криптовалютных бирж. То есть пользователь получает письмо со ссылкой на сайт, который идентичен реальному, но со слегка измененным URL-адресом. Таким образом, злоумышленники крадут имена пользователей/пароли и при определенных условиях они могут украсть криптовалюту из биржевого кошелька. Тем не менее, пользователи могут застраховать себя даже в случае успешной атаки, так как биржи предлагают дополнительные инструменты защиты от подобных случаев.

Пайщики требуют компенсацию

На «горячую линию» обратился Владимир, пайщик кредитно-потребительского кооператива (КПК) «Семейный капитал». Он, как и еще более 18 тысяч человек по всей стране, вложил солидную сумму через КПК, однако в связи с финансовыми проблемами Банк России ввел в организацию временную администрацию. Итогом стало банкротство «Семейного капитала», в котором были выявлены нарушения: Арбитражный суд Санкт-Петербурга и Ленинградской области 17 августа признал КПК несостоятельным и открыл конкурсное производство, которое проводится в течение шести месяцев, пояснили «РГ» в Центробанке РФ. «Срок конкурсного производства может продлеваться по ходатайству лица, участвующего в деле, не более чем на шесть месяцев», — отметили в пресс-службе регулятора.

Что делать? Во-первых, помните, что сохранность денег пайщиков в таких случаях не гарантируется государством, но статья 183.26 закона «О несостоятельности (банкротстве)» гласит, что кредиторы вправе заявить свои требования к финансовой организации в ходе конкурсного производства в течение двух месяцев с даты публикации о признании КПК банкротом, то есть до этого четверга, 27 октября 2016 года. Требования кредиторов направляют в арбитражный суд, финансовую организацию и конкурсному управляющему с приложением документов, подтверждающих обоснованность этих требований.

«Конкурсный управляющий включает поступившие требования в реестр заявленных требований кредиторов. Пайщикам, в первую очередь, необходимо убедиться, что их требования к КПК «Семейный капитал» включены в реестр заявленных требований, а в случае отсутствия таковых в реестре до 27 октября 2016 года заявить свои требования к КПК «Семейный капитал» в установленном законодательством порядке», — посоветовали в пресс-службе Банка России. Также пайщику поможет статья 142 того же закона, в частности, пункт 4.

Как действуют мошенники?

Под прицел злоумышленников чаще всего попадает система Яндекс.Деньги. Причина такого явления проста – для оформления кошелька нужны только паспортные данные, а возможности его использования для идентифицированных пользователей практически безграничны. Деньги, которые хранятся на Яндекс-кошельке можно использовать в различных целях, осуществляя вывод средств для сокрытия собственных доходов.

Получить паспортные данные для ловкачей, орудующих в сети – не проблема. Часто для этого дела используется схема с трудоустройством. Благодаря такому методу на удочку мошенников попадаются многие доверчивые сограждане, отсылающие сканы документов вымышленному работодателю или частному бюро по подбору персонала.

Еще один способ – создание «липового» сервиса по выдаче онлайн-займов. Алгоритм его работы заключается в следующем: клиент подает заявку на займ, прилагая фото своих документов. Несостоявшемуся заемщику отказывают в получении кредита по надуманным причинам, а копии его документов остаются в базе мошенников.

Преступных схем много, если вы столкнетесь с одной из них, и на ваши данные будет оформлен кошелек, фигурирующий в финансовых махинациях, именно вам придется отвечать перед законом, поскольку владельцем счета являетесь вы. Доказывать свою невиновность придется очень долго.

Не ленитесь выбрать хороший антивирус. И файервол

Около 30% защиты – это настройки антивируса и файервола. Кстати, советую подбирать отдельно и то, и другое – например, раньше у меня стоял сканер и отдельный файервол. И, конечно, установкой дело не заканчивается – если вы хоть немного разбираетесь в настройках этих программ, устанавливайте что-то вроде параноидального режима (на примере Comodo). Знаю по себе – срубает все на корню.

Защита организовывается следующим образом: антивирус хоть делает вид, но работает (сканирует все поступающие файлы, ссылки). Файервол контролирует запуск приложений, в том числе и неизвестных программ, и защиту портов компьютера.

Кто за этим стоит?

Кто пишет такие мошеннические компьютерные программы? Какой от этого «выхлоп»? Как ни странно, это очень выгодный источник незаконного дохода. Даже если из тысячи человек, увидевших мошенническую страничку, хотя бы один перевел 100 рублей, то в масштабах интернета цифры растут в геометрической прогрессии.

Скрипт написать несложно — сложнее эффективно его распространить. В сети существует целый рынок таких услуг: есть те, кто пишут такие скрипты, и те, кто их использует. Это может быть кто угодно: от талантливого школьника до целых сообществ. И те, и другие нарушают закон, зарабатывая деньги таким образом.

Вредоносный код, как способ обмана честных граждан

Не менее популярные способы мошенничества в интернете – это вредоносные программы. И здесь речь идет не о простых вирусах, которые может найти антивирусное решение, установленное на вашем персональном компьютере. Чтобы антивирусная защита не определяла сигнатуру (код) вредоносной программы, злоумышленники маскируют ее при помощи специальной программы криптора (защитника).

Наносимый вред и конечные цели зависят только от случая и вредоносной задачи. Крадут платежные данные от аккаунтов, в которых вы работаете. Но если антивирусная защита может пропустить такое, что тогда делать? Выходом для безопасности могут служить специальные сервисы онлайн проверок на вирусы, которые минимизируют необходимость скачивания файлов на жесткий диск компьютера. Они фильтруют большую часть вредоносных программ, которые могут быть упущены антивирусом.

Получите деньги за опрос

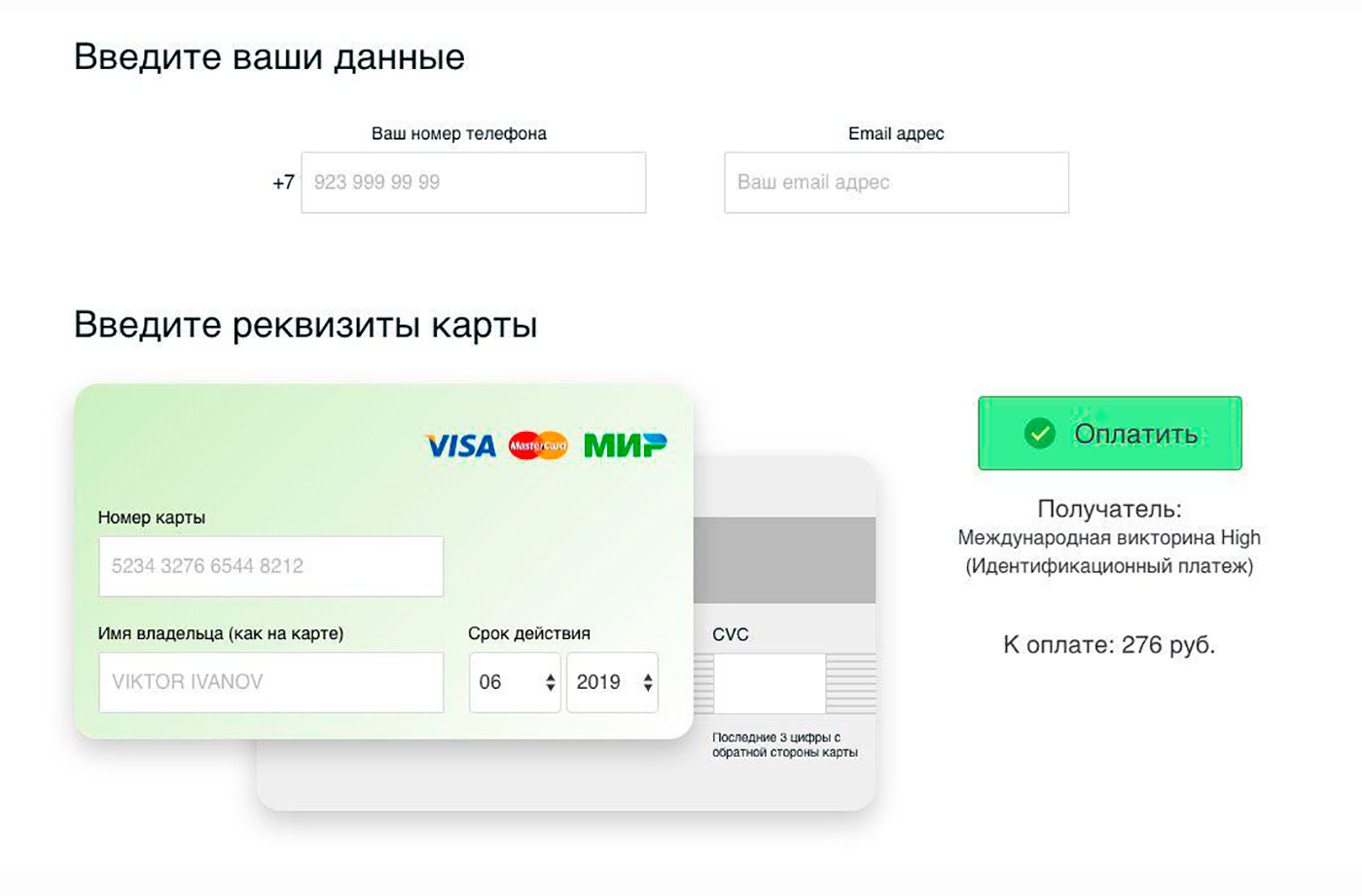

Как работает схема. Мошенники создают сайт, на котором предлагают деньги за простые действия: например, просят пройти короткий опрос или отправить ссылку друзьям. Обещают много: до 200 000 рублей за ответы на несколько вопросов.

Вы отвечаете на вопросы, делитесь ссылкой с друзьями. На последнем шаге выясняется, что нужно «активировать аккаунт», «оплатить комиссию», сделать «закрепительный платеж» или ввести номер карты.

В чем опасность. Мошенники возьмут деньги за «комиссию», но никаких выплат не дадут. Реквизиты банковской карты они смогут использовать для будущих списаний. А друзья посчитают вас спамером.

Мошенники предлагают получить почти 117 тысяч рублей за ответы на 6 простых вопросов

Мошенники предлагают получить почти 117 тысяч рублей за ответы на 6 простых вопросов Для этого нужно всего лишь ввести данные карты, чтобы оплатить небольшую комиссию — 276 Р. И распрощаться с деньгами ¯\_(ツ)_/¯

Для этого нужно всего лишь ввести данные карты, чтобы оплатить небольшую комиссию — 276 Р. И распрощаться с деньгами ¯\_(ツ)_/¯

Как защититься:

- Не ведитесь на халяву, даже если на сайте есть отзывы людей, логотипы известных банков и других авторитетных организаций: все это — уловки мошенников.

- Если вы ввели данные карты на подозрительном сайте, срочно позвоните в свой банк и расскажите об этом — там подскажут, что делать.

Вложить нельзя под матрас положить

Нам пишет Альберт: «Хочу открыть индивидуальный инвестиционный счет (ИИС) вместо вклада в банке». В чем его особенность?

Ромуальд Мирумян: Брокеры, как и банки, подвержены риску банкротства. Чтобы его минимизировать, внимательно ознакомьтесь с брокерской компанией, рейтингами надежности перед тем, как открывать счет. Помните, брокер — лишь посредник по инвестированию денег. Когда вы уже что-то купили через него, активы находятся у вас в собственности. Система страхования государством брокерских счетов не предусмотрена, но вопрос гарантий, насколько мне известно, прорабатывается.

Одно из важных преимуществ, которое дает открытие ИИС, — право на получение 13-процентного налогового вычета, но только для тех, кто уплачивает НДФЛ, то есть официально трудоустроен. Максимальная сумма, с которой можно получить вычет, — 400 тысяч рублей. То есть в лучшем случае 52 тысячи можно прибавить к доходу по ИИС. Часто предложение открыть ИИС делают индивидуальным предпринимателям и пенсионерам, которые не платят НДФЛ и на вычет претендовать не могут.

На деньги, которые вы внесете на ИИС, вам могут предложить купить какие-либо ценные бумаги и активы. Внимательно смотрите, что предлагается приобрести, так как это напрямую связано со степенью риска и потерями.

Куда стоит вложить деньги в октябре, чтобы получить доход

Анна Зеленцова: Если вы не готовы во всем этом разбираться и нести риски, значит, банковский депозит — продукт, который вам нужен. Только по нему есть гарантированная доходность и госстраховка ваших денег, если банк входит в систему страхования вкладов. Проверить это можно на сайте АСВ и на сайте самого банка.

Что выбрать: индивидуальный инвестиционный план в негосударственном пенсионном фонде (НПФ) или сбережения в банковских вкладах?

Ромуальд Мирумян: Если мы говорим о пенсионных сбережениях, то тогда инструменты НПФ могут быть актуальны. Их выгода в том, что они, в первую очередь, защищены от самого человека, то есть трудно «запустить» туда руку до наступления пенсионного возраста. Кроме того, деньги в НПФ считаются «длинными» (от пяти лет и более), а значит, у управляющих есть больше возможностей для получения высокого дохода и защиты сбережений от инфляции, чего не скажешь о депозите.

В Интернете много говорят о накопительном полисе страхования жизни, что он выгоднее, чем вклад. В чем подвох?

Анна Зеленцова: Если стоит задача краткосрочно и гарантированно сберечь деньги от инфляции, то больше подходит депозит. Накопительное страхование жизни решает другие задачи, связанные, например, с рисками здоровья.

Ромуальд Мирумян: Страховые программы не зря называют накопительными целевыми планами. Если вам необходимо накопить определенную сумму к сроку, то лучше воспользоваться страховыми программами. В последние несколько лет доходность накопительных страховых программ помогает усиливать налоговый вычет, который предоставляют с суммы до 120 тысяч рублей.

Минфин скоро выпустит облигации федерального займа (ОФЗ) для населения. Это выгодное вложение?

Самозанятых хотят освободить от подоходного налога

Ромуальд Мирумян: Необходимо смотреть на выпуск облигации, так как у каждого выпуска свои характеристики. На сайте минфина можно посмотреть доходность, но надо разбираться в категориях облигаций. Есть такие, где процентная ставка фиксирована на все время выпуска, есть с плавающей ставкой. Кроме того, есть облигации, где ставка фиксирована, например, на уровне 2,5 процента, но стоимость номинала изменяется, так как она привязана к индексу потребительских цен. Для некоторых людей может быть актуален именно такой вариант.

Облигация — это ценная бумага с определенными рисками, но именно ОФЗ считаются наименее рискованными, они сопоставимы по надежности с банковской системой.

Стоит ли связываться с обезличенными металлическими счетами (ОМС)?

Ромуальд Мирумян: Это зависит от цели. Если речь идет, например, о людях старшего возраста, которые хотят защитить сбережения от инфляции, то необходимо помнить, что, во-первых, ОМС связаны с ценами металла, а значит, есть риск потерять часть вложений, если цена металла снизится. Во-вторых, обязательства банков по ОМС не гарантированы АСВ, в отличие от депозита.

С другой стороны, покупать слитки дорого, так как нужно платить НДС сверх стоимости металла, а ОМС от этого освобождены. Еще один плюс ОМС — при открытии счета не надо думать, где хранить слитки: а в банке их не украдут.

Если вы храните деньги в стеклянной банке, будьте готовы, что они обесценятся на уровень инфляции. Фото: Сергей Михеев/РГ

Как защитить себя от злоумышленников?

Злоумышленники используют множество методов кражи пользовательских средств и данных. Поэтому мы рекомендуем придерживаться следующих правил, чтобы защитить себя от злоумышленников:

- Всегда проверяйте домен, с которого вы получаете электронные письма.

- Установите AntiPhishing код или его аналоги, если платформы, которые вы используете, поддерживают такой функционал.

- Вносите средства только на биржи с хорошей репутацией. Вы можете проверить рейтинги бирж на следующих платформах: Mining-Cryptocurrency.ru, Coingecko, Cer.live, Coinmarketcap, Cryptocompare и т.д.

- Настройте белый список IP для логина, если платформы, которые вы используете, поддерживают такой функционал.

- Всегда изучайте криптокошелек, прежде чем принимать решение об установке его на свой телефон, даже если он в списке магазина приложений.

- Установите белый список IP адресов для API ключей.

- Не инвестируйте в недавно запущенные проекты, в которых нет никакой информации о команде, инвесторах и т.д. Во время DeFi-хайпа мошенники запустили десятки мошеннических проектов, чтобы украсть криптовалюту у инвесторов.

- Убедитесь, что вы загружаете документы и другие файлы из надежного источника.

- Всегда выполняйте регулярные обновления системы безопасности вашей операционной системы.

- Скачивайте приложения и их обновления только с официальных сайтов.

Вместе с ростом криптовалютного рынка, появляются и новые схемы кражи средств и данных пользователей. Вы должны быть очень осторожны с электронной почтой и другими уведомлениями. Используя описанные выше 10 правил, пользователи могут защитить себя от злоумышленников.

Самые последние новости криптовалютного рынка и майнинга:

The following two tabs change content below.

Mining-Cryptocurrency.ru

Материал подготовлен редакцией сайта “Майнинг Криптовалюты”, в составе: Главный редактор – Антон Сизов, Журналисты – Игорь Лосев, Виталий Воронов, Дмитрий Марков, Елена Карпина. Мы предоставляем самую актуальную информацию о рынке криптовалют, майнинге и технологии блокчейн.

Отказ от ответственности: все материалы на сайте Mining-Cryptocurrency.ru имеют исключительно информативные цели и не являются торговой рекомендацией или публичной офертой к покупке каких-либо криптовалют или осуществлению любых иных инвестиций и финансовых операций.

Новости Mining-Cryptocurrency.ru

- В России могут полностью запретить криптовалюту, комментарии экспертов – 17.12.2021

- Главный экономист МВФ: Криптовалюты необходимо регулировать, а не запрещать – 17.12.2021

- Как мир криптовалют и новые проекты меняют индустрию ставок? – 17.12.2021

- Что такое алгоритмические стейблкоины и каковы их перспективы? – 16.12.2021

Как защититься от действий преступников?

Ваша основная задача – не допустить попадания паспортных данных в руки мошенников. По возможности следует воздерживаться от предоставления сканов и ксерокопий документов в различные организации. Только так можно минимизировать риски.

Обратите внимание: электронные платежные системы разрешают пользователям привязывать к своему аккаунту одновременно несколько кошельков. В любое время вы можете обратиться в службу технической поддержки системы с вопросом о том, не числятся за вашим аккаунтом не создаваемые вами кошельки

Если таковые обнаружатся необходимо их заблокировать, подтвердив паспортные данные.

Фишинговые атаки

Существуют несколько форм фишинга, но чаще всего он представляет собой мероприятие, при котором жертва, получив важное либо интригующее сообщение от злоумышленника (например, от банка), переходит по прикрепленной ссылке и сама раскрывает ему конфиденциальную информацию, размещая ее на вредоносном сайте. Во многих случаях пользователи получают электронные письма или сообщения предположительно от надежного поставщика кошельков (где у них уже есть аккаунт) с просьбой изменить пароль или мнемонический код (seed phrase)

Как только эта информация оказывается в руках хакера, он непременно использует ее для входа в учетную запись с целью кражи средств.

Более продвинутые хакеры берут под контроль настоящие сайты (например, то, что случилось с Pancakeswap). В этом случае они взламывают DNS сайта и затем перенаправляют его трафик на вредоносный сервер. То есть пользователь, переходя по настоящей ссылке, оказывается на фальшивом сайте, и вся информация, введенная им, попадает в руки хакеров.

«Помимо фишинга, существуют также вредоносные мобильные приложения, которые имеют скрытую возможность запоминать нажатия клавиш пользователями или наблюдать за их действиями», – рассказал Джеймс Во. «Инвесторы, которые выбирают ненадежные биржи для вложения средств или торговли, также сталкиваются с риском потерять свои деньги во время взлома этих бирж».

Что делать пользователям PayPal

Галина Скаткина

пресс-секретарь PayPal

Выбирайте уникальные пароли. Надёжная защита информации начинается с правильно выбранного пароля. Вы можете существенно повысить безопасность своих учётных записей, используя для каждой из них уникальные сложные пароли, особенно если речь идёт о доступе к банковским системам.

Внимательно относитесь к публикуемой информации. В эпоху социальных сетей мы стали чаще публиковать информацию о себе, раскрывая всем названия городов, где мы родились, а также имена домашних питомцев и даты рождения. Если вы используете аналогичные данные в качестве «секретных вопросов» для восстановления пароля, может получиться так, что вы сами выдадите виртуальные ключи от своей учётной записи преступникам. Всегда аккуратно относитесь к тому, какую информацию публиковать о себе в Сети.

Проверьте, кто отправил вам электронное письмо. Обязательно смотрите на адрес отправителя, получив письмо с запросом персональной информации. Мошенники стараются делать так, чтобы их сообщения были похожи на официальные обращения компаний, например PayPal. Однако, если присмотреться, почти всегда можно заметить подделку. Вас должны насторожить орфографические или грамматические ошибки в тексте, а также ссылки, адреса которых не совпадают с сайтом отправителя письма.

Например, в поступившем письме вы видите логотип PayPal, однако в адресе отправителя присутствует какой-то другой домен, не совпадающий с paypal.com

Также осторожно относитесь к просьбам срочного предоставления информации по банковской карте, вложенным файлам и ссылкам, если не уверены, куда они ведут

Если вы видите, что в вашем счёте произошли какие-либо изменения, вами не одобренные, обязательно как можно быстрее свяжитесь с технической поддержкой вашего сервиса. Мы в PayPal обеспечиваем своим пользователям защиту — в случае несанкционированного доступа к вашему счёту PayPal мы поможем оперативно решить эту проблему и возместим в полном объёме сумму не разрешённого вами перевода.

Сайты-клоны и фишинг

Советы:

- никогда не пользуйтесь сайтами бирж и криптовалютных приложений, которые не используют протокол HTPPS;

- при использовании Chrome настройте расширение — например, Cryptonite. Оно показывает, что адрес сайта подменён, а вы оказались в руках мошенников;

- если вы получили пуш-уведомление от любого сайта, связанного с криптовалютой, скопируйте ссылку в адресную строку браузера и сравните её с адресом исходного сайта;

- если что-то кажется подозрительным, закройте окно и удалите письмо из своего почтового ящика.

Такой метод взлома, как фишинг, известен и широко используется со времён «революции доткомов». Злоумышленники создают полные копии исходных сайтов с доменом, который отличается на одну букву. Цель такого трюка — включая замену адреса в адресной строке браузера — заключается в том, чтобы заманить пользователя на мошеннический сайт и заставить его ввести пароль от учетной записи на бирже или криптокошелька.

Другой способ фишинга — рассылка писем от лица биржи или другой компании, оформление которого полностью совпадает с оригинальным письмом торговой площадки. На самом деле цель таких сообщений — заставить вас кликнуть на ссылку и ввести свои персональные данные. По подсчётам Chainalysis, мошенники, использующие этот метод, уже украли криптовалюту на сумму 225 миллионов долларов.

Известный специалист по вредоносному ПО Mac Патрик Уордл часто пишет в своем блоге, что многие вирусы, направленные на обман обычных пользователей, бесконечно глупы. В равной степени глупо становиться жертвой таких хакерских атак. Следуя вышеизложенным советам, вы сможете защитить свои деньги от хакеров. И, конечно, стоит помнить о том, что хранить деньги стоит на холодных кошельках, а не на биржах или в онлайн-сервисах.

Приложения в Google Play и App Store

Советы:

- не увлекайтесь установкой мобильных приложений, которые выпускают непроверенные издатели и которые не решают насущные проблемы;

- добавьте двухфакторную авторизацию для самых важных приложений на смартфоне;

- обязательно проверьте ссылки на приложения на официальном сайте проекта.

Одна из самых известных историй, связанных со взломом системы Android — атака на трейдеров американской биржи Poloniex. В прошлом году в Google Play появилось множество приложений торговой платформы, хотя сама биржа не выпускала официальной Android-версии. По подсчётам аналитиков ESET, тогда жертвами мошенников стали более 5,5 тысячи трейдеров.

Пользователи iOS-устройств, в свою очередь, чаще всего случайно загружают из App Store приложения со встроенными скрытыми майнерами. Apple даже была вынуждена ужесточить правила приема заявок в свой магазин, чтобы приостановить распространение такого программного обеспечения. Но это совершенно другая ситуация, ущерб от которой не сравним с взломом кошельков, поскольку майнер лишь замедляет работу компьютера или смартфона.

Способы борьбы с мошенниками

Раз в неделю мы блокируем в среднем по одному фишинговому ресурсу. Как это происходит?

Первый путь: мы самостоятельно вводим запросы в поисковиках.

Мы знаем, что входит в официальные ресурсы компании. Если в поисковой выдаче появляется ресурс, который не имеет к нам никакого отношения, мы обращаемся к регистратору доменного имени и сигнализируем, что найденный ресурс однозначно фишинговый. Для этого у нас есть все необходимые полномочия.

Мы отстаиваем интересы компании по использованию торговой марки и бренда перед хостинг-провайдерами и регистраторами доменных имен и готовим запросы на закрытие таких ресурсов. Как правило, на это требуется от одного до пяти дней.

С августа нам удалось закрыть 11 мошеннических сайтов. Мы выступаем за безопасную среду, в том числе в интернете. Если клиент пострадает, мы рекомендуем обращаться в полицию — это единственная возможность найти и наказать преступников.

Повторюсь, проблема касается не только нас. Фишинг и вишинг (когда злоумышленник по телефону играет роль, например, сотрудника службы безопасности банка и выманивает конфиденциальную информацию у жертвы — пин-коды, кодовые слова, CVV/CVC-коды) затрагивает практически всех операторов связи, банки и платежные системы.

Второй путь: мы получаем информацию о фишинговых сайтах от самих клиентов.

Чтобы сообщить об этом, достаточно обратиться в любой из официальных каналов коммуникаций. Коллеги передадут информацию нам, и мы обязательно проверим ее.

При обнаружении такого ресурса у нас есть четко прописанный бизнес-процесс, со сроками, этапами и ответственными. Кроме того, мы ведем внутренний реестр заблокированных сайтов.

Третий путь: данные ФинЦЕРТ (центр мониторинга и реагирования на компьютерные атаки в кредитно-финансовой сфере Банка России).

К сожалению, сегодня сделать фишинговый сайт достаточно просто. Один закрыли — пять открыли. Достаточно потратить тысячу рублей на доменное имя и тысячу — на хостинг. А прибыль будет в сотни раз больше, поэтому такие сайты будут появляться, и задача пользователей быть максимально внимательными.

Теневой бизнес по продаже электронных кошельков

Зарегистрированный на чужое имя идентифицированный электронный кошелек – весьма востребованный в интернете товар. Стоимость одного экземпляра варьируется в диапазоне от 700 до 4000 рублей. При этом многие продавцы, чьи объявления размещаются в свободном доступе на досках и форумах даже не скрывают того, что продажа кошелька осуществляется для ведения грязных дел.

Мошенники даже ввели в обиход новый термин «дроп». Так, в среде аферистов называют человека, чьи данные используются для создания кошелька, который будет фигурировать в преступных схемах. Поиск будущих жертв – целое направление, новые методы которого активно осваивают, развивают и совершенствуют преступающие грань дозволенного законом личности. И это неудивительно, поскольку, согласно откровениям одного из дельцов при определенной сноровке за один месяц на продаже чужих кошельков можно заработать свыше 300000 рублей.

Как защититься от действий преступников?

Ваша основная задача – не допустить попадания паспортных данных в руки мошенников. По возможности следует воздерживаться от предоставления сканов и ксерокопий документов в различные организации. Только так можно минимизировать риски.

Обратите внимание: электронные платежные системы разрешают пользователям привязывать к своему аккаунту одновременно несколько кошельков. В любое время вы можете обратиться в службу технической поддержки системы с вопросом о том, не числятся за вашим аккаунтом не создаваемые вами кошельки. Если таковые обнаружатся необходимо их заблокировать, подтвердив паспортные данные

Если таковые обнаружатся необходимо их заблокировать, подтвердив паспортные данные.

Совет 3. Наведите порядок в паролях

Да, придумывать отдельный пароль для каждого нового сервиса, да еще и так, чтобы он содержал определенное количество цифр и заглавных букв — нудно и мучительно, но это единственный способ сохранить свои данные в безопасности. Если вы используете один и тот же пароль, то злоумышленнику не составит труда получить доступ ко всем вашим аккаунтам, электронной почте, банковским счетам. Придумать сложные пароли для каждого аккаунта — в ваших же интересах. При этом необязательно для каждого сервиса использовать новые комбинации, достаточно просто поменять регистры или цифры, или придумать свою собственную систему запоминания паролей, по которой вы легко сможете восстановить комбинацию, даже если забыли ее. Например, вы можете придумать основу пароля: IvAnPeTrOv2804 и добавлять к ней какие-то дополнительные символы для каждого аккаунта.

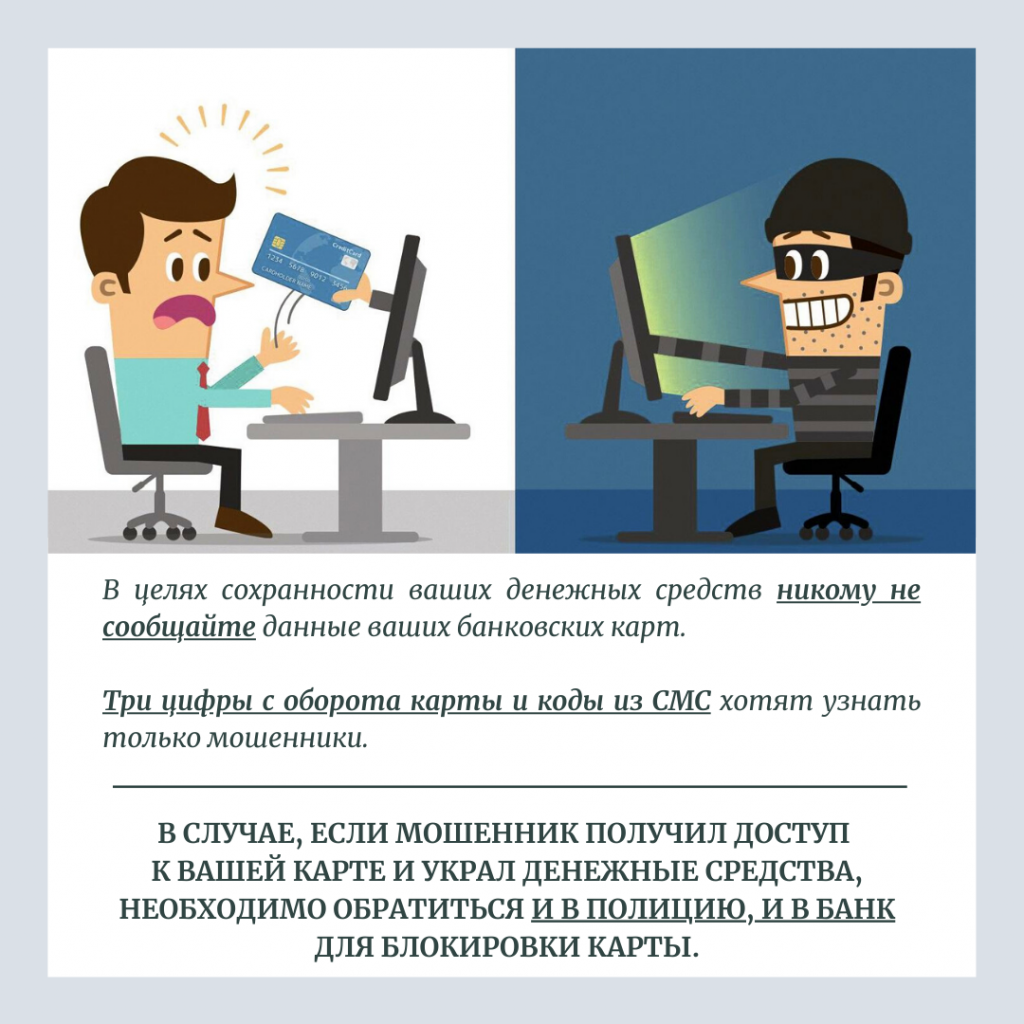

Как защититься от СМС-мошенников

Артём Генкин

эксперт правового сервиса

Более авантюрные способы мошенничества: похищение телефонов, перевыпуск сим-карт по доверенности в офисе мобильного оператора, изготовление дубликатов сим-карт и перехват СМС. Получив доступ к симке одним из этих способов, злоумышленникам достаточно 20–30 минут, чтобы потратить все деньги с карты.

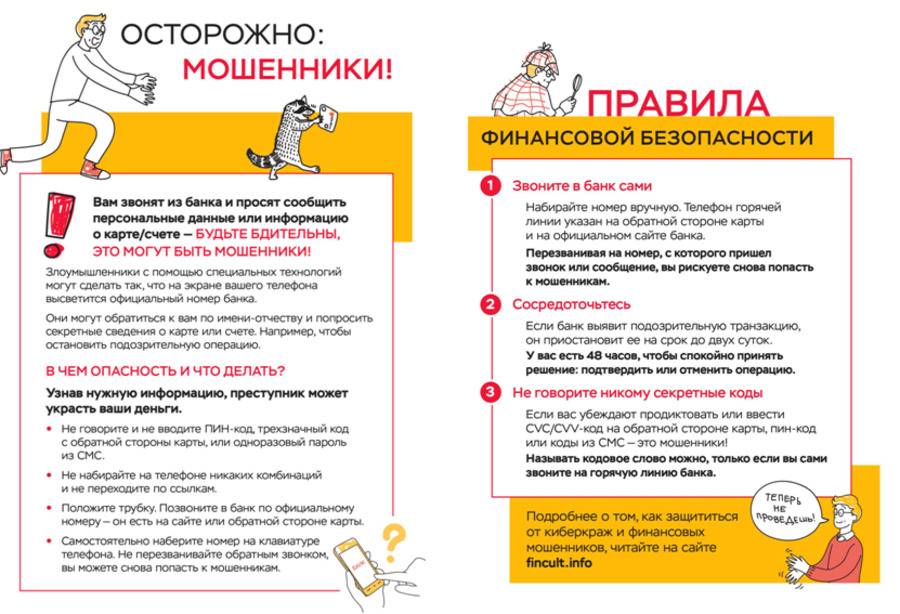

При подозрении, что вы стали жертвой СМС-мошенников, необходимо немедленно позвонить в банк по номеру, указанному на обратной стороне карты

Чтобы не стать жертвой СМС-мошенников, необходимо помнить, что сообщения от банка могут приходить только с официального телефона соответствующей службы банка и должны содержать официальное наименование банка. Также если сим-карта оформлена на вас лично, то запретите её замену по доверенности. При подозрении, что вы стали жертвой СМС-мошенников, необходимо немедленно позвонить в банк по номеру, указанному на обратной стороне карты, и сообщить, с какого номера вам прислали сообщение, а также его содержание. Кроме того, оперативно уведомляйте банк в случае смены номера или утраты сим-карты, к которой привязана карта.

Сегодня нередки споры между клиентами и банками. Узнав о несанкционированном списании средств со своих счетов, человек просит вернуть свои кровные, а в банке говорят: «Вы сами всё рассказали мошенникам».

До вступления в силу в конце 2012 года закона «О национальной платёжной системе» банки в досудебном порядке обычно давали отказ в удовлетворении требований клиента. Теперь же статья 9 этого закона установила более чёткий характер распределения ответственности между банком и клиентом в случае утраты клиентом электронных средств платежа или их несанкционированного списания, предлагая сторонам последовательно ответить на три вопроса.

Банк сообщил клиенту о данной операции? Если нет, ответственность полностью лежит на банке. Если сообщил, переходим к вопросу № 2.

Клиент проинформировал банк не позднее следующего рабочего дня после уведомления от банка, что данная операция совершена без его (клиента) согласия? Если нет, ответственность лежит на клиенте. Если сообщил, переходим к вопросу № 3.

Банк смог доказать, что клиент нарушил порядок использования электронных денежных средств? Если да, ответственность лежит на клиенте. Если нет, ответственность полностью лежит на банке, и он обязан возместить клиенту всю сумму оспоренной операции.

Обратите внимание, что клиент обязан не позднее следующего дня после того, как узнал о мошенничестве, уведомить банк. При этом у клиента на руках должно остаться доказательство совершения им данного действия в виде второго экземпляра его обращения в банк с отметкой о приёме, сделанной уполномоченным сотрудником банка, или письменное уведомление об отправке ценного заказного письма с описью вложений в адрес банка

Вышеописанное обращение в банк не отменяет и не заменяет обращения в правоохранительные органы.

Проверяйте все файлы

Даже если это файлы от заказчиков. Даже если это картинки от друзей. И, рекомендую это делать максимально агрессивно.

И, самое главное – не открывайте файлы от неизвестных щедрых заказчиков. Даже pdf-ки.

Очень хочется открыть интересный файл? Даже если файл вроде чист, не открывайте его стандартным способом, с помощью проводника. Откройте через Total Commander, любую другую программу и убедитесь, что файл имеет нормальное расширение, а в архиве нет подозрительных файлов. Копирайтерам в работе не нужны экзешники. Файл может быть исполняем даже в замаскированном виде – и иметь двойное расширение вроде файл.doc.exe.