Подробные примеры

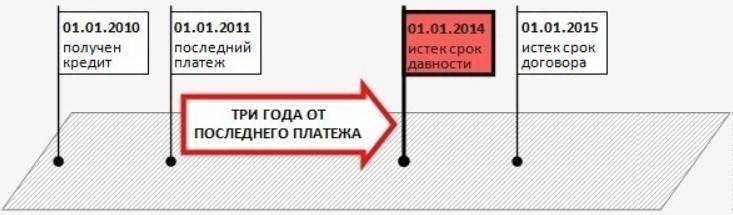

Рассмотрим ситуации с применением разных пунктов статьи о СИД.Пример 1: Вася Пупкин оформил кредит 20 декабря сроком на 12 месяцев. Таким образом последняя выплата по кредиту приходится на 20 декабря следующего года.

Допустим, Вася Пупкин исправно платил 4 месяца, но после платежа в апреле майский взнос не внес. Таким образом, 21 мая у него образовалась просроченная задолженность. В этом случае суды первой инстанции будут считать начало течения СИД не с 21 мая, когда банк узнал о нарушении своих прав, а с 21 декабря следующего года. Именно в день, который идет за днем предполагаемого возврата долга полностью. При этом заемщику следует оспаривать такое решение суда вплоть до верховного суда, который может пересмотреть срок течения исковой давности с 21 мая.

Второй пример касается займа с единовременным погашением. Например, Вася Пупкин оформил займ в МФК 20 декабря на 10 суток. В итоге он должен вернуть основную часть долга и начисленные проценты 30 декабря. СИД в таком случае начнется 31 декабря — в день, который следует за днем предполагаемого погашения. Это будет правильная трактовка статьи.

Третий пример: Вася Пупкин оформил кредит 20 декабря на 12 месяцев. Последний платеж приходится на 20 декабря следующего года. Клиент оплачивал заем в течение 4-х месяцев, но пятый платеж не внес. В итоге просрочка началась с 21 мая.

Коллекторы и способы борьбы с ними

Более сложной задачей является избавление от специализированных коллекторских фирм, которым многие отечественные банки просто передают информацию о злостных неплательщиках для «неформального» воздействия на них.

Предупреждение!

«Специалисты» таких компаний могут навестить вас даже после того, как отведенный по закону срок закончится.

При этом они редко тратят время на звонки, письма и судебные иски. Их методы воздействия на психику могут «убедить» любого человека, что он все еще кому-то что-то должен.

Случаев, когда долги погашались уже после первого визита таких гостей, довольно много. Но с коллекторами тоже можно бороться. Причем – вполне успешно.

У вас есть два варианта решения проблемы без выхода за рамки правового поля:

- погашение задолженности, независимо от срока давности. Сразу хотим сказать, что сумма долга может быть весьма крупной, так как за три (или больше) года набегают немаленькие проценты, штрафы и пени;

- обращение к юристу, который убедит банк в том, что все сроки истекли и любые требования незаконны. Разумеется, для этого ему понадобятся веские основания и доказательства;

Помните о том, что коллекторские агентства имеют практически те же права, что и банки – они могут предъявлять вам письменные претензии, подавать иски в судебные инстанции, но не более того.

Любое другое воздействие – это незаконная самодеятельность, поэтому самым разумным решением станет обращение в правоохранительные органы.

Насколько эффективной будет эта мера? Практика показывает, что в подавляющем большинстве случаев коллекторы признают свою неправоту и оставляют заемщика в покое.

Простые рецепты решения проблем с кредитами

В завершении данной статьи хочется подсказать вам самую эффективную меру, позволяющую никогда не сталкиваться с законными или незаконными требованиями банков, с коллекторами и многочисленными претензиями.

Если вы берете кредит, погашайте задолженность своевременно. Помните о том, что несмотря на наличие срока давности, вы все равно подвергнетесь звонкам и письмам еще до его окончания, а также можете понести потери.

Совет!

Да, случаются в жизни ситуации, когда продолжать платить по кредиту просто нет никакой возможности. Но это самый крайний случай, и он не является основанием для того, чтобы скрыться и ждать, пока пройдет срок в три года.

Гораздо проще воспользоваться возможностью реструктуризации задолженности, которую предоставляют практически все финансовые учреждения нашей страны.

Когда банк может обратиться в суд?

Банковские организации самостоятельно выбирают время для обращения в суд. Практика показывает, что подача заявлений осуществляется в последний момент. Это связано с увеличением суммы просрочки, поскольку начисляются дополнительные неустойки, штрафы и пени.

Так что если у вас имеется просрочка по кредиту, а повестка в суд не приходит, не спешите радоваться. Банк ‒ это огромная корпорация, в которой работают десятки юристов, которые следят за тем, чтобы срок давности по кредитной задолженности по кредитной карте не был просрочен.

Как не испортить кредитную историю?

Если у вас образовалась просрочка, рекомендуем:

- написать заявление на реструктуризацию или рефинансирование задолженности;

- вносить небольшие, но регулярные платежи в счет оплаты основного долга;

- оспорить условия кредитного договора, если они являются крайне невыгодными и нарушают законодательство РФ.

Советы должникам

- Для того чтобы воспользоваться законом об исковой давности, не стоит отвечать на письма или звонки сотрудников банка. Данная позиция может быть уместна в том случае, если у вас нет финансовой возможности погасить задолженность. Кредитная история будет испорчена, и в течение 5 лет вы не сможете оформить кредит.

- Если истекла давность по кредитке, а служба безопасности финансовой организации продолжает звонить и требовать вернуть долг, обратитесь к юристу. Грамотный специалист сможет избавить вас от надоедливых звонков и в случае необходимости отстоит права в суде.

- В некоторых случаях банки передают долги коллекторам, которые используют не всегда законные способы возврата долга. В этом случае стоит обратиться в полицию и написать заявление, чтобы обезопасить себя и свою семью.

- Не доводите дело до суда, поскольку суд может встать на сторону банка и обяжет вас уплатить долг в полном размере. В большинстве случае налагается арест на имущества заемщика.

Лучшие предложения кредитных карт Смотреть все

| Банк | Лимит | Без %% | Ставка | Заявка |

|---|---|---|---|---|

Тинькофф Банк | до 15000000 руб. | до 50 дн. | от 12.9% | |

Альфа-Банк | до 1000000 руб. | до 100 дн. | от 23.9% | |

Совкомбанк | до 500000 руб. | до 365 дн. | от 10% |

Когда не возвращать деньги – не означает нарушать закон?

Если заемщик нарушит график возврата средств банку, ждут его крупные неприятности. Начнется исчисление периода времени, в течение которого подают заявление в суд. Период времени по закону – 3 года с момента окончания договора.

Если заемщик не идет на контакт с банком, тот вправе обратиться в суд или передать долг коллекторам. Перенесут в таком случае дату исчислений. Это касается всех этапов взыскания долгов.

Заемщик прячется от банка и не идет на контакт. Банку только и остается, что подавать в суд или передать долг коллекторам. Из-за этого происходит перенос даты исчислений. Право касается всех этапов взыскания долгов. Подача судебного листа происходит не чаще одного раза в 3 года. Есть вероятность, что процесс затянется на годы.

Когда можно не возвращать средства официально?

- Отсутствие попытки реструктуризировать задолженность;

- Банк не взыскивает средства в счет кредитного займа;

- Банк подал в суд, а заемщик ходатайствовал о том, что период взимания средств закончился.

Ситуации из списка выше редкость. Заемщик утверждает, что банк не пытался взимать задолженность. Это трудно, потому что в суде нельзя предоставить в качестве доказательства разговор по телефону с сотрудником банка.

https://youtube.com/watch?v=vzIbCBfo6Yo

Наличие на руках расписки о просроченных платежах – не признание долга. Кредитный адвокат предоставляет те же аргументы в защиту. Трудно доказать, что трубку взял сам заемщик, а не кто-то из его родственников.

Подпись на заказном письме – не свидетельство об ознакомлении с текстом претензии. Если заемщик заверит документы (дополнительное соглашение о реструктуризации долга), начало отсчета даты перенесут.

Банкротство физических лиц

1.10.2015 года – день, когда в России заработал новый закон. Физическое лицо может объявлять себя банкротом, освободившись от кредитного бремени. Нововведение касается не всех, а только тех физических лиц, у которых долг превышает 500 тыс. рублей, а задержка выплат составляет от 3-х месяцев.

Еще одно условие признать свою неплатежеспособность – это доказать, что платежи по кредитам превышают сумму прожиточного минимума (нет возможности оплатить коммунальные услуги и содержать несовершеннолетних детей).

Как признать себя банкротом?

- Запустить процедуру банкротства, подав заявление в арбитражный суд;

- Возбудить дело о банкротстве после смерти должника. Подача заявления наследниками должника, кредитором или уполномоченным органом;

- Вероятность реструктуризации долга остается. Утверждение судом плана погашения долгов (срок осуществления, четко рассчитанная сумма погашения);

- Погашение задолженности за счет имущества должника.

Не забывайте о том, что могут наложить запрет на выезд за границу. После вынесения решения по делу судом перестают начислять неустойку и применять штрафные санкции к должнику.

Частичное или полное погашение долга

При частичном или полном погашении долга на аукционе продают недвижимость, автомобили, предметы роскоши и драгоценности, принадлежащие должнику, стоимостью выше 100 тыс. рублей.

У должника не могут забрать единственную квартиру или земельный участок с домом, на котором он находится.

Не забирают предметы домашнего обихода, личные вещи, рабочие инструменты, домашний скот, продукты питания, автотехнику, если должник работает на ней, призы, награды, почетные и памятные знаки, полученные во время участия в соревнованиях, турнирах. Деньги, составляющие сумму прожиточного минимума, остаются в распоряжении должника.

Мощная юридическая поддержка, программное обеспечение, менеджмент банка – все это минимизирует ошибки, включая пропуск срока исковой давности. Усугубляет проблему для недобросовестного заемщика начисленные штрафные санкции, а также перекладывание оплаты юридических услуг на проигравшего ответчика.

Итоговая сумма, на которую претендует кредитор, существенно превышает первоначально выданный кредит, компенсирует все издержки, улучшает статистика филиала организации.

Поэтому в спорах с банком не следует полагаться на ошибки с его стороны. Рекомендуется найти компромиссное решение, реструктуризировать задолженность, чтобы снизить финансовые потери.

akkreditovan.ru/information/srok-iskovoy-davnosti-po-kreditnoy-karte/ info-kreditny.ru/srok-iskovoj-davnosti-po-kreditnoj-karte.html ruscreditcard.ru/срок-исковой-давности-по-кредитной-ка/ kudabra.ru/many/srok-davnosti-po-kreditam-derzhim-svoi-kredity-v-poryadke-2644/ 1pozaimam.ru/srok-iskovoj-davnosti-po-kreditnoj-karte/

О сроке исковой давности

Должников наверняка порадует известие, что им не нужно уходить на нелегальное положение и прятаться от коллекторов на протяжении всей своей жизни. Через три года ни одно финансовое учреждение не вправе требовать возврата денежных средств, в том числе – через суд.

Банки часто нарушают данные сроки, передавая свои права коллекторским агентствам. Каждый человек должен знать, что он вправе обратиться в судебные инстанции, чтобы остановить произвол. Для этого необходимо лишь подготовить встречный иск. Но все ли так просто в этом вопросе? Самое сложное – это верно определить, с какой даты следует начать отсчет в три года.

Начало отсчета

Как правило, точкой отсчета считается дата последнего платежа заемщика. Банк, в свою очередь, стремится к тому, чтобы в расчет бралась другая дата – окончание договора. Но суды в этом вопросе не поддерживают финансовые учреждения, ибо часто сроки определить очень сложно. Например, в случае пользования заемщиком кредитной картой.

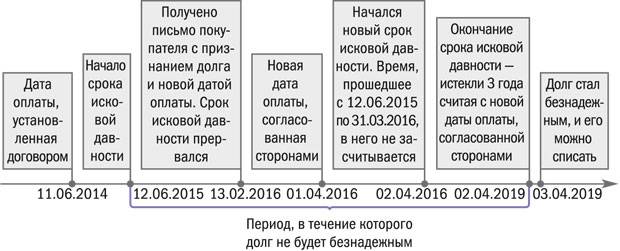

Но каждому должнику следует знать, что сроки претензий банка могут быть продлены. Это возможно при наличии следующих обстоятельств:

- Если после некоторого перерыва был произведен платеж в счет погашения долга.

- Клиент вступил в документальный контакт с финансовым учреждением, в том числе получил уведомление с требованием погашения задолженности досрочно.

- Если сам заемщик обратился с заявлением о реструктуризации долговых обязательств или с просьбой о рефинансировании.

Судебный спор

Финансовое учреждение все чаще решает вопросы взыскания задолженности с помощью суда. Что делать в этом случае должнику? Обязательно посещать заседания, ибо в противном случае суд не просто вынесет решение об удовлетворении иска, но и к взысканию будет предъявлена сумма, большую часть которой составят неустойки и пени за каждый просроченный день.

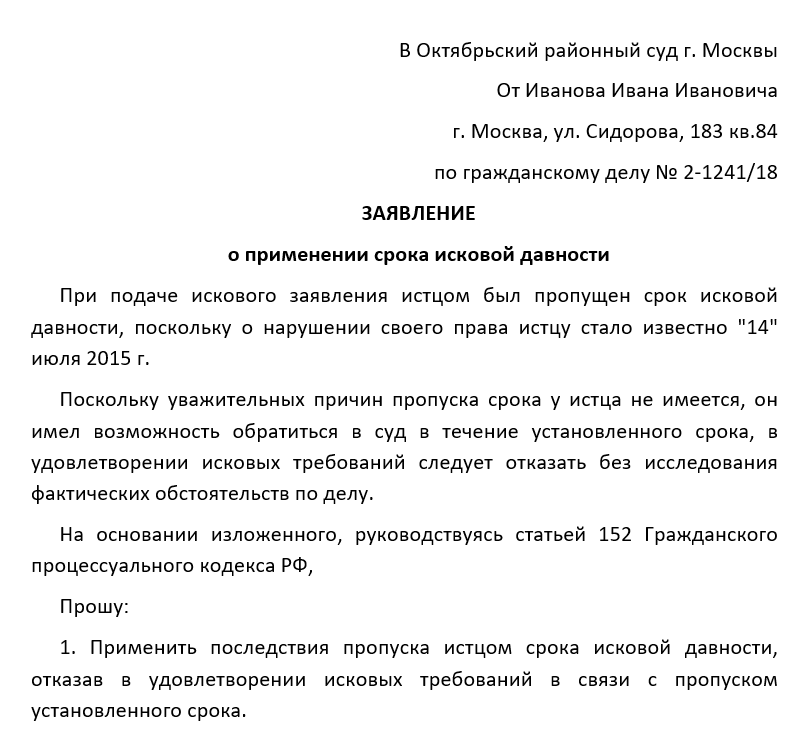

Если есть основания полагать, что взаимоотношения с банком завершены из-за срока давности, то человеку, который брал кредит, необходимо подготовить встречное требование о завершении преследования со стороны финансового учреждения. Оно должно быть составлено юридически грамотно и подтверждаться документами и свидетельскими показаниями.

Важно знать, что банк в подтверждение необходимости продления сроков взыскания также будет предъявлять доказательства. Какие из них наверняка не будут приняты судом?

- Видеоматериалы с камер наблюдения о посещении заемщиком банка.

- Свидетельские показания должностных лиц и сотрудников финансового учреждения.

- Расписки заемщика и записи телефонных переговоров.

Главным доказательством со стороны заемщика, в свою очередь, должны быть квитанции о последнем переводе денежных средств в счет погашения долга. Банку же придется найти документальные подтверждения того, что срок должен быть продлен по вышеперечисленным во втором разделе обстоятельствам. В противном случае суд поддержит должника.

Стоит ли уповать на сроки давности?

Казалось бы, все просто. Продержаться три года, и человек будет свободен от всяческих обязательств. Но есть несколько “но”.

Если дело дойдет до суда, который произойдет в установленные сроки (до трех лет), попытка уклонения от погашения задолженности будет рассматриваться как отягчающее обстоятельство. Банк может судиться не только за имущество, которое являлось обеспечением взятой в долг суммы, но и любое другое, которое имеется в собственности заемщика.

У должника будет испорчена кредитная история, и в дальнейшем возникнут большие проблемы с оформлением ипотеки и т. д. Если имелся поручитель, то заемщик подставляет данного человека, к которому финансовое учреждение предъявит претензии, как только перестанут поступать платежи от конкретного физического лица.

В случае смерти заемщика, его долги переходят к наследникам, что вряд ли их порадует.

Исковая давность по кредиту для

В каждом отдельном случае сроки давности кредита отличаются для разных участников процесса. Рассмотрим каждую частную ситуацию более подробно. Используя право заявления по исковой давности следует учитывать некоторые особенности процедуры.

Поручителей

Многие физические лица не задумывается об особенностях поручительства. Они бездумно становятся поручителями должника, подписывая документы и гарантируя его платежеспособность. Такой человек может понести полную ответственность по задолженности в некоторых случаях.

После истечения сроков по кредиту должен пройти год для получения поручителем прав исполнения долговых обязательств. В некоторых случаях период определяется непосредственно в тексте договора.

Данный период невозможно каким-либо образом изменить. Поручитель обязан рассчитаться по долгу. В противном случае дело дойдет до судебного разбирательства.

Умершего заемщика

В некоторых случаях заемщик может умереть раньше, чем закончится срок давности по данной задолженности. Например, старики принимают решения взять небольшой кредит, но умирают до завершения его действия.

В таком случае законодательство имеет решение. Если в договоре ничего не указано, то долговые обязательства переходят к прямым наследникам усопшего по действующим законодательным нормам. Из-за этого многие наследники отказываются от наследства наследодателя, потому что не могут погасить большие суммы. Они не желают брать на себя подобные обязательства.

Даже если кредит был закрыт, банк имеет право требовать средства еще три года после истечения периода. В таком случае придется внести аннуитетный платеж для исполнения обязательств.

Для физических лиц

Физические лица должны погасить задолженность в период, указанный в законе. Минимальная сумма оплаты не должна превышать двадцати процентов от доходов. Это та сумма, которая не принесет ущерб нормальной жизнедеятельности субъекта.

Для юридических лиц

В некоторых случаях юридические лица обязаны погасить задолженность даже тогда, когда они перестали существовать как официальная организация. Средства вносятся в качестве физического лица в сроки и размерах, которые указаны в законе.

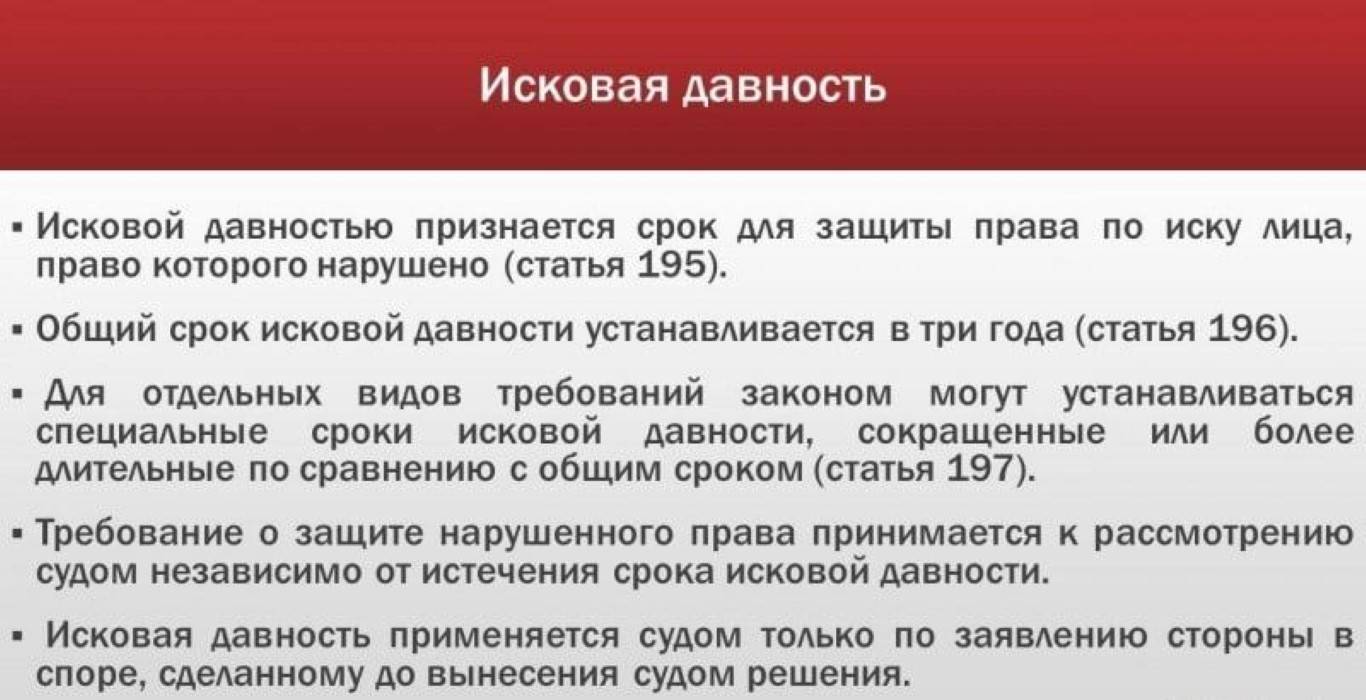

Определение понятия

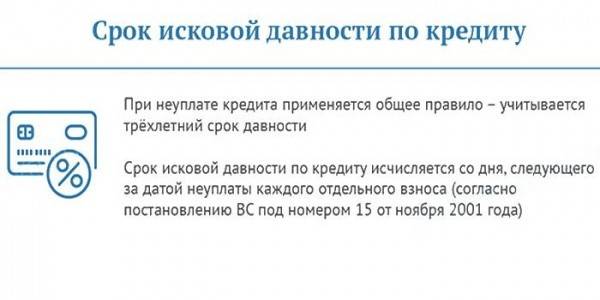

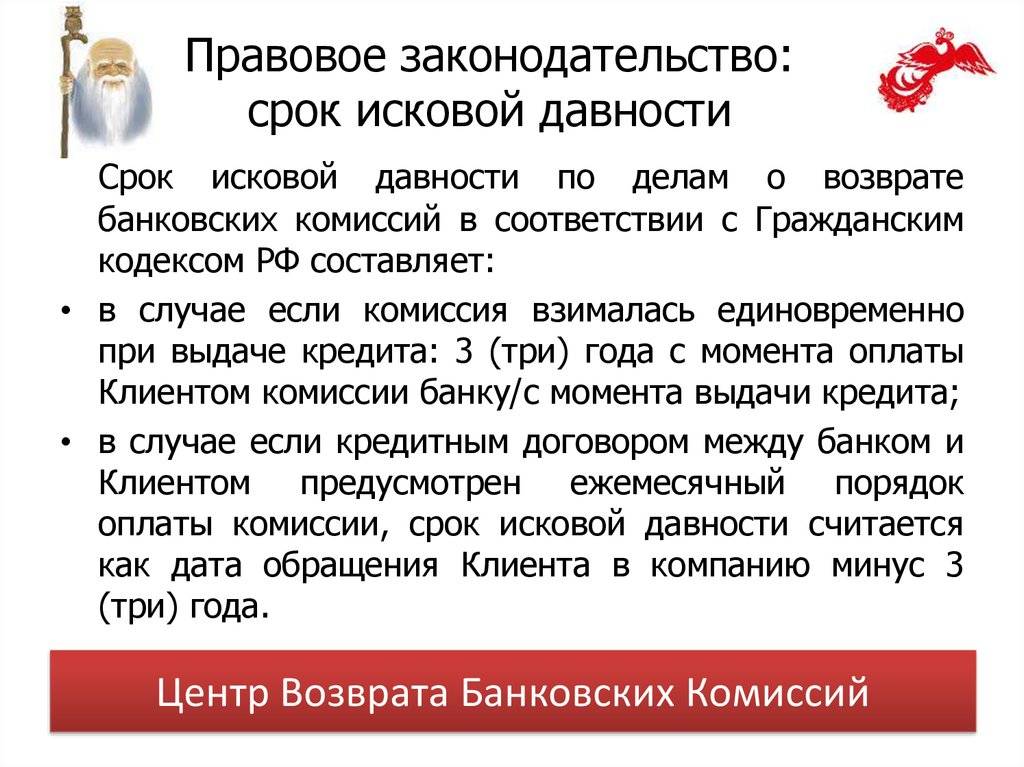

По действующему законодательству сроком исковой давности называют отрезок времени, который отводится истцу для судебного взыскания средств с ответчика. Этот период по долговым обязательствам составляет три года. Но не каждый заемщик может правильно определить, какой срок исковой давности действует в отношении него.

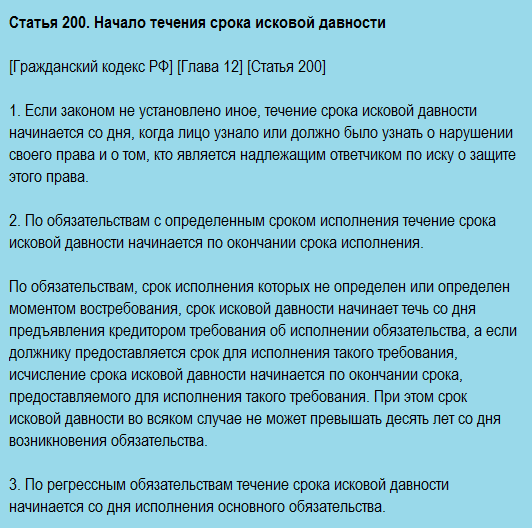

Для того чтобы правильно объяснить это понятие нужно обратиться Гражданскому кодексу Российской Федерации. Согласно статье 196, понятие «исковая давность» означает промежуток времени, в течение которого можно взыскать принудительно долг в порядке судебного разбирательства.

Чтобы понять, с какой даты начинается срок давности по кредитной карте по закону, нужно обратиться к 200 статье Гражданского кодекса. Она регламентирует тот факт, что кредитор в одностороннем порядке может изменить точку отсчета, если договором предусмотрен займ с правом востребования. Поэтому точкой отсчета считается дата требования полного возврата задолженности для закрытия кредитного лимита.

Что такое срок исковой давности по кредиту

Интересно то, что как только прошла исковая давность, задолженности следовало бы аннулироваться, а претензиям по списанным средствам к клиенту и вовсе исчезнуть. Но не все так просто. Долгами по кредитам и другими исчислениями запросто могут воспользоваться мошенники. Чтобы разобраться в исковой давности по кредиту раз и навсегда и в том, есть ли кредит под аннулирование в целом, следует обратиться к терминам юридического направления.

На сегодняшний день есть несколько устоявшихся терминов по срокам давности по кредитной задолженности — простым языком и по закону. Если простым, то существует период, за который организация-кредитор может любыми способами востребовать погашение займа заемщиком и возмещение за неуплату. При этом могут использоваться услуги коллекторов, суда или же своих сил. Этот самый период и принято называть сроком давности по кредиту по судебной практике.

Если же хочется узнать, есть ли срок исковой давности по кредиту по законодательным нормам, достаточно обратиться к Гражданскому Кодексу РФ, а именно к главе 12.

Здесь говорится о том, что это конкретный период, который защищает права того лица, у которого они были нарушены. При этом во время оформления ссуды компания сразу дает понять, что не платить не выйдет, заранее предупреждая о сроке погашения.

Сколько составляет

Мы разобрались, есть ли срок давности по кредиту. Но вот каждый второй клиент не может понять, сколько же действует срок давности по взысканию задолженности и когда возвращать долг банку.

В статье 200 Гражданского Кодекса России говорится, существует ли срок давности и сколько по времени. В целом по кредиту срок составляет до 3 лет. Но как и всегда, все индивидуально и рассматривается уже на законодательном уровне.

К тому же опротестованное в Верховном суде решение варьирует сроки давности, делая период на возмещение непогашенного кредитного долга больше или меньше, или совсем его убирает. Но и рассчитываться период по долгу займа может не на один конкретный заем, а сразу на несколько платежей по кредиту и в разное время.

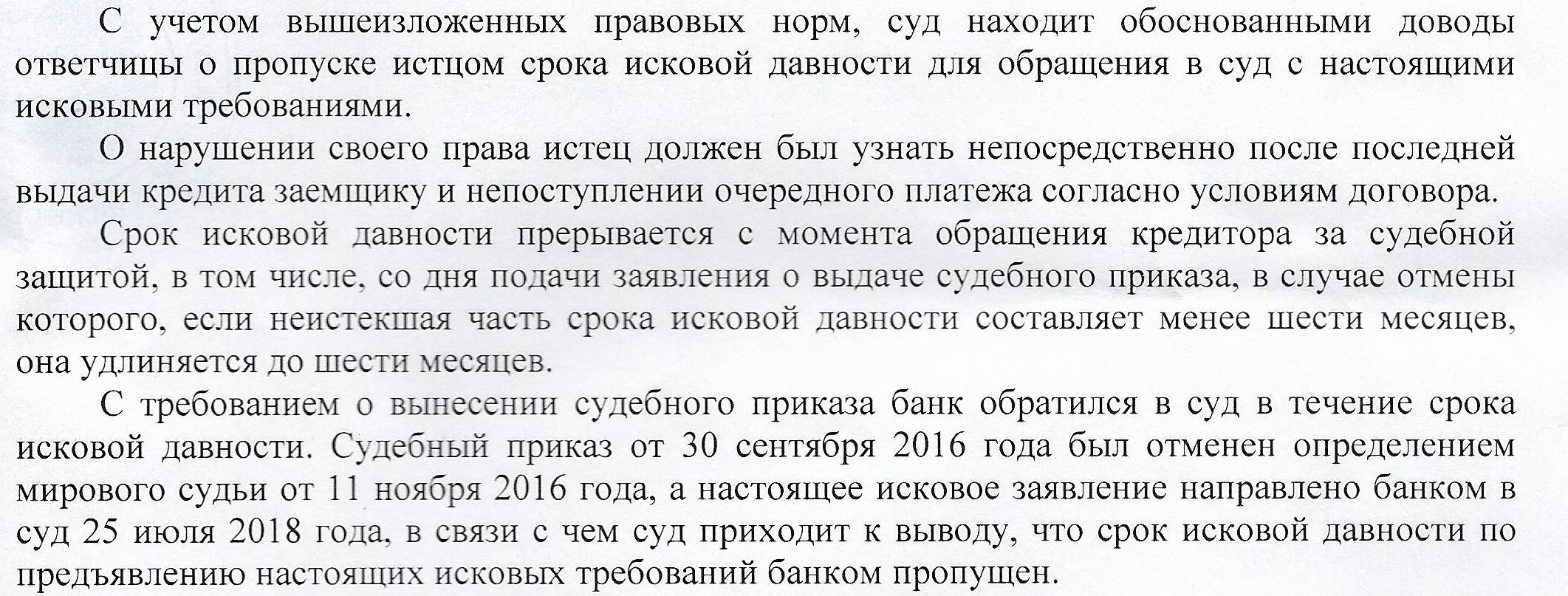

Обратите внимание, что судебное решение через 3 месяца после последней ссуды (обычной или по договору поручительства) запускает новый срок давности за кредит

С какого момента считается

Один из самых неопределенных вопросов — с какого же дня начинается тот самый отсчет срока исковой давности по кредиту в банке. Одни говорят, что нужно считать срок исковой давности по отдельным счетам, другие — от даты завершения действия договора кредитования. Есть и те, кто полагает, что следует отталкиваться от последнего взноса, который выплачен.

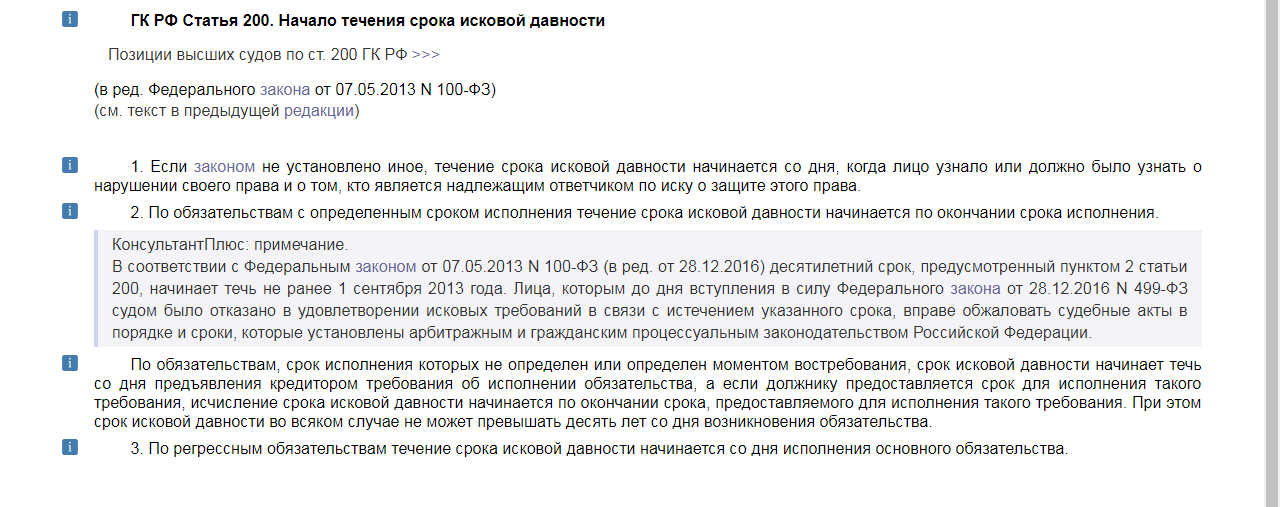

Так или иначе, только закон может подсказать правильный ответ. В статье 200 ГК Российской Федерации говорится о том, что расчет идет с того момента, как только вторая сторона (в нашем случае кредитор) узнает о нарушении своих прав.

Имеются и отдельные случаи, которые следовало бы разобрать. Если человек, взявший кредит (срок давности при этом начался), скончался, обязанность выплаты задолженности переходит наследникам. При этом ни срок исполнения, ни тем более сумма меняться не будут.

Еще один важный момент — изменение ставки кредитором без ведома поручителя по истечении права пользования счетом. В таком случае по законодательству имеющийся договор кредитования можно считать недействительным.

Может ли прерываться

В том, что это такое, и какой он — срок давности, разобрались. В статье 202 ГК России указаны обстоятельства, в связи с которыми период может прерваться. Но это только в том случае, если во время сроков исковой давности по кредитам физических лиц они (обстоятельства) были действующими хотя бы крайние 6 месяцев. Среди них:

- Катаклизмы.

- Если лицо в долге по кредиту находится во время военного положения на службе ВС Российской Федерации.

- Получена специальная судебная или правительственная отсрочка.

- Приостановлено само действие договора.

К причинам можно отнести и обоюдное согласие клиента и банка о внесудебном разбирательстве. Но даже эти нюансы могут не спасти, так как максимальный период составляет целых 10 лет.

Согласно статье 203 ГК России, период у кредита прерывается уже в том случае, если лицо признало обязанность выплаты или взыскания долга. После того как закончится перерыв, отсчет пойдет дальше без учета остановленного времени. Продлить его уже нельзя. А о том, каков срок, узнается по факту, мошенничества быть не должно, так как работа происходит согласно закону для поддержания порядка. Каждое лицо должно по кредиту предоставлять данные во избежание любых проблем.

Исковая давность для поручителя

Для поручителя время течет несколько иначе. Существуют три варианта со сроками при поручительстве:

- Есть конкретный период в договоре поручительства. В тексте прямо указано, сколько будет действовать обязанность ручающегося. Как наступает крайняя дата, то действие поручительской силы прекращается, независимо от того возвращен ли кредит, истек ли срок ИД для заемщика и пр.

- В поручительском договоре нет действия обеспечения. Привлечь к ответственности ручающегося можно в течение 1 года после просрочки возврата долга или уплаты процентов (то есть того обязательство, которое подстраховано поручительством). При этом пропуск обращения нельзя никак восстановить.

- В договоре нет сроков о поручительстве и времени возврата займа, процентов. Это редкий случай, но в судебной практике подобное встречается. Период предъявления претензий к поручителю действует в течение 2 лет с даты заключения с ним сделки.

Что такое исковая давность по кредитной карточке?

В ГК РФ установлен для физических и юридических лиц 3-летний срок исковой давности (СИД). Этот период не должен превышать 10 лет с момента нарушения права, которое он призван защитить, за исключением оговоренных в законе обстоятельств.

На протяжении искового срока финучреждение имеет законные основания требовать возврата долга, а также начисленных штрафов и пеней на сумму задолженности. Если клиент не соглашается погасить долг добровольно, кредитор вправе обратиться в суд для принудительного взыскания долга.

Когда начинается срок?

Статья 200 ГК РФ.

Статья 200 ГК РФ.

Ст. 200 ГК РФ гласит, что исковая давность исчисляется с даты, когда кредитор понял, что его права нарушаются. По кредитным карточкам срок начинается с момента последнего контакта клиента с финансовой организацией.

Судебная практика свидетельствует, что начало срока для подачи претензии может варьироваться в зависимости от определенных обстоятельств.

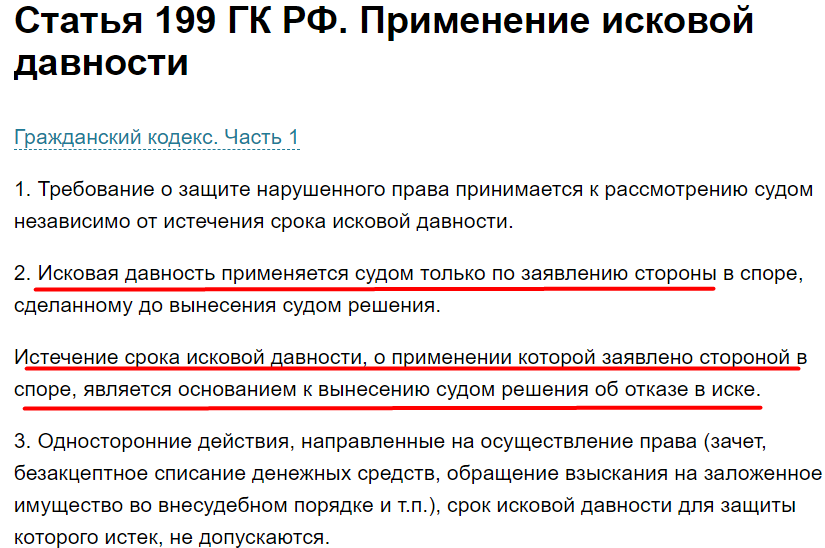

Если банк подал иск в суд по завершению срока давности по кредитной карте, не стоит игнорировать заседание и думать, что все решится само собой. Необходимо подать ходатайство и доказать факт утраты права требования. Иначе суд вынесет решение в пользу банка и не сделает никаких поблажек заемщику.

По картам Приватбанка или большинства других финучреждений за начало СИД принимается одна из следующих дат:

- последнего пополнения баланса кредитной карточки;

- последнего общения заемщика с кредитором, подтвержденного аудиозаписью или видеосъемкой;

- последнего снятия средств, если счет ни разу не пополнялся;

- завершения срока действия кредитного соглашения, если не предусмотрена пролонгация.

После истечения давности по кредитной карточке долг аннулируется, исключение составляет продление срока.

Когда исчисление прекращается?

Поводом для обнуления и повторного исчисления периода для подачи претензии является:

- заявление заемщика на пролонгацию или реструктуризацию задолженности;

- предоставление кредитором отсрочки или кредитных каникул;

- подтверждение должником получения банковского уведомления;

- пополнение заемщиком баланса карточки;

- контакт должника с банком.

Факт одного из перечисленных действий истцу потребуется доказать в суде.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Что происходит по истечении срока давности

- остаток по кредиту;

- начисленные проценты и пеню;

- наложенные штрафы.

Однако в данной ситуации заемщику следует помнить, что его ожидают следующие негативные последствия:

- мораторий на ближайшие пятнадцать лет по поводу получения кредита в любом банке РФ;

- полный запрет без возможности пожизненного снятия на получение займа в организации, которой долг не был возвращен;

- невозможность трудоустройства в банковской сфере.

Но банк не вправе обращаться в суд по истечении периода, когда такая возможность просрочена. Исковое заявление будет отклонено.

Единственная возможность — восстановить срок давности в отношении подачи искового заявления по кредиту, сославшись на уважительные причины, вызвавшие данное событие. Если иск по указанному поводу будет удовлетворен, возможно обращение по поводу взыскания задолженности.