Ипотечные программы для одиноких мам

Условия по ипотеке для матерей-одиночек в Сбербанке в целом не отличаются от условий для других заемщиков. С целью экономии платежей по кредитам сначала стоит подать заявку на участие в любой льготной программе из предложенных Сбербанком. Также разумно будет использовать материнский капитал.

Нецелевой кредит

В качестве ипотеки без первоначального взноса матери-одиночке могут порекомендовать нецелевой кредит. Требования по такому продукту обычно немного ниже, чем при оформлении ипотеки. Но и сумма здесь может быть существенно меньше. В Сбербанке нецелевой кредит можно получить по ставке от 10,4%, что вполне соизмеримо со стандартным процентом по ипотеке. Срок кредитования на сумму до 10 млн рублей составляет от 1 года до 20 лет.

Преимущества нецелевого кредита:

- Легко погасить досрочно и сэкономить на процентах.

- Нет ограничений по минимальной сумме.

- Не нужно делать первый взнос.

- Можно выплачивать долг большими частями и экономить на процентах.

- Не требуется страховать квартиру.

- На квартиру, если она будет единственным жильем или там будет прописан ребенок, не может быть обращено взыскание со стороны банка. Ипотечную квартиру банк может отобрать в случае невыплаты кредита.

Однако льготные программы не распространяются на нецелевой кредит.

Программы с государственной поддержкой

Программы с государственной поддержкой позволяют существенно сэкономить на процентах, а также частично оплатить жилье за счет государственных средств:

- Социальная ипотека. Предоставляется работникам бюджетных учреждений: учителям или врачам.

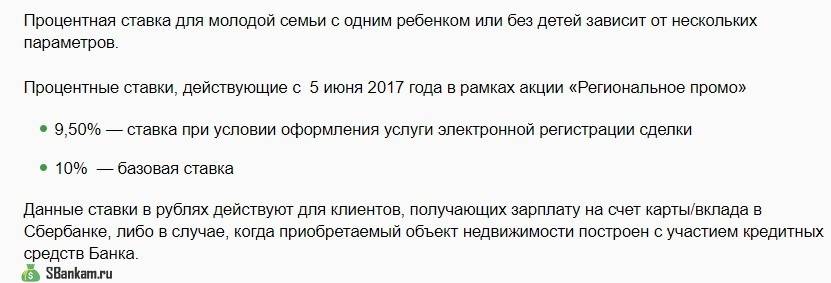

- «Молодая семья». Программа распространяется на семьи, в которых каждому из взрослых участников меньше 35 лет. Если семья неполная, но в ней есть ребенок, то учитывается возраст только женщины, и матери-одиночке предоставляется льготная ипотека.

- «Жилище». Программа для улучшения жилищных условий. На участие в ней могут претендовать люди, которые проживают в квартире, где количество квадратных метров на человека ниже жилищной нормы в конкретном регионе РФ. В Москве этот минимум составляет 18 кв. м. В других регионах — от 11 до 18 кв. м на человека.

Программа «Молодая семья»

Матери-одиночки, которые не были замужем, могут рассчитывать на получение льготы по программе «Молодая семья».

Для участия в ней должны быть соблюдены следующие условия:

- Возраст женщины не старше 35 лет.

- Дохода не хватает для приобретения жилья, что можно подтвердить документально.

- Женщина должна быть признана нуждающейся в улучшении условий жизни. Стоит отметить, что рождение ребенка влияет на этот фактор прямо, так как с появлением малыша количество квадратных метров в квартире на человека уменьшается.

Ипотека по программе «Молодая семья» выдается на следующих условиях:

- сумма ‒ от 300 000 рублей;

- срок кредитования ‒ от 1 года до 30 лет;

- ставка ‒ от 7,6%.

После вступления в программу можно подавать заявку на льготную ипотеку матерям-одиночкам в Сбербанке, а затем приступать к выбору квартиры. После заключения договора деньги будут переведены на счет застройщика, если были соблюдены все требования, предъявляемые банком.

Мнение эксперта Ирина Богданова Эксперт в области ипотечного кредитования.

Участникам программы «Молодая семья» Сбербанк предоставляет скидку по кредиту. Процентная ставка будет уменьшена на 0,4%.

Ипотека и материнский капитал

Материнский капитал одинокая мать может использовать как для оплаты первого взноса на жилье, так и для выплаты ежемесячных взносов. Участникам льготных программ такая поддержка от государства также доступна, и сумму капитала можно потратить на жилье. В этом случае ежемесячный взнос по ипотеке будет ниже, что упростит выплаты. Также существенно повысится вероятность одобрения банком заявки.

Ипотека под материнский капитал выдается на следующих условиях:

- сумма ‒ от 300 000 рублей;

- срок кредитования ‒ до 30 лет;

- ставка ‒ от 4,1%.

Однако стоит учесть, что банк осторожно относится к выдаче кредитов на покупку квартиры с участием материнского капитала и более внимательно проверяет анкеты

В какой банк обратиться?

Даже если в первом банке отказали, необходимо выяснить причину, по возможности ее скорректировать и попытать удачу в другом банке. Например, специальной ипотеки для матери-одиночки в Сбербанке нет, но зато есть отличные шансы взять:

- ипотеку под 6%;

- жилищный кредит с использованием материнского капитала – 8,9%;

- квартиру в новостройке – под 7,4%;

- жилье на вторичном рынке – от 8,6%.

Сумма по всем перечисленным продуктам – от 300 тыс.руб. Срок погашения долга – до 30 лет.

Решая, как взять ипотеку матери-одиночке, нужно оценить собственные возможности: оплачивать ежемесячный взнос и растить ребенка (детей) сложно, но при наличии высокооплачиваемой работы или внимательной родни вполне возможно. Благо, что для банка статус одинокой женщины не важен настолько, чтобы отказать ей в кредитовании при соответствии всем заявленным критериям.

Есть ли социальная программа именно от Сбербанка

Матери-одиночки, уровень дохода которых не позволяет рассчитывать на получение обычной ипотеки в банке, а жилищный вопрос которых нуждается в срочном разрешении, могут рассчитывать на помощь от государства в виде оформления социальной ипотеки.

Социальная ипотека для любых слоев населения РФ подразумевает предоставление определенных льгот. Льготы по ипотеке матерям одиночкам могут предоставлять в форме:

- субсидии (выделяемая сумма из бюджета будет перечислена в пользу кредитора в счет погашения основного долга, первоначального взноса или начисленных процентов);

- низких процентов по кредиту (величина ставки устанавливается на минимальном уровне, который существенно ниже среднерыночного значения).

Сегодня подобные программы реализуются не в каждом российском регионе. Большинство субъектов федерации, участвующих в реализации социальной ипотеки, являются дотирующими и самодостаточными регионами. К ним относятся: Москва, Рязань, Московская область, Краснодар, Мурманск, Волгоград, Санкт-Петербург, Ростов-на-Дону, Тула, Ставрополь, Нижний Новгород.

В некоторых случаях схема социальной ипотеки выглядит следующим образом:

- мать-одиночка подтверждает свой статус документально;

- встает в очередь, как нуждающаяся в улучшении жилищных условий (путем предоставления субсидии);

- оформляет кредит в российском банке;

- в очередном порядке получает материальную помощь от государства (исключительно целевую), которая направляется на компенсацию задолженности перед кредитной организацией.

В реальности же одинокая женщина с детьми может воспользоваться льготной ипотекой с пониженной ставкой, которая оформляется в установленном перечне банков России.

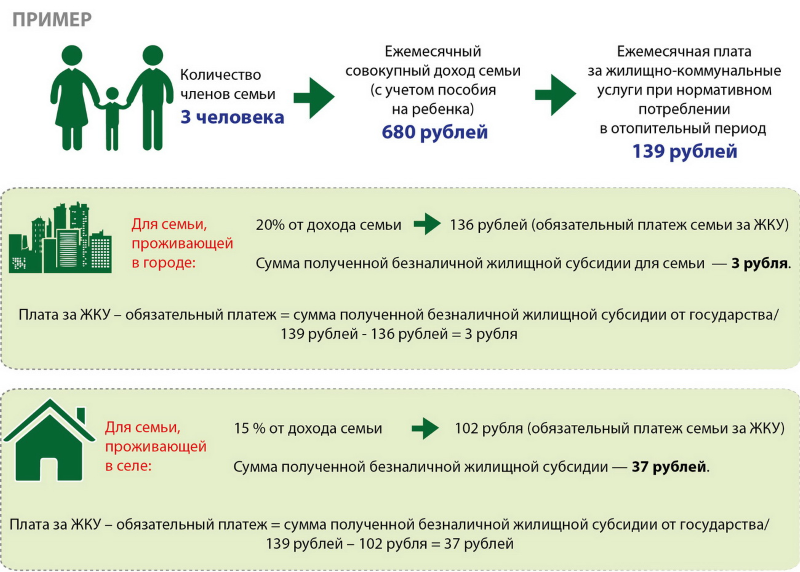

Условия программы

| Размер заемных средств | Процентная ставка, % в год | Первоначальный взнос, % от стоимости жилья | Срок возврата |

| От 300 тысяч рублей | От 8,6 | От 20 | До 30 лет |

Из таблицы видно, что получить можно сумму, достаточную для покупки жилой недвижимости, при этом ставка будет минимальной, а срок погашения долга, напротив, максимальным (до 30 лет).

Также с начала 2018 года семьи с детьми, в том числе неполные, могут оформить так называемую «семейную ипотеку».

| Величина кредитных средств | Срок погашения | Процентная ставка, % годовых | Первый взнос, % от цены недвижимости |

| От 3 миллионов рублей в регионах (до 8 миллионов в столице, МО, С.-Петербурге и Ленинградской области) | До 30 лет | От 6 | От 20 |

Требования

Основными требования к заемщику, рассчитывающему на получение льготной ипотеки для матерей-одиночек, являются:

- наличие российского гражданства;

- ограничение по возрасту – старше 21 года (для программы ипотеки для молодых семей предельный возраст заемщика не может превышать 35 лет; для семейной ипотеки – до 75 лет);

- достаточная и документально подтвержденная платежеспособность;

- положительная кредитная история (или отсутствие негативной);

- стаж работы на текущем месте не менее полугода.

Как оформить

Оформление ипотеки для матери-одиночки состоит из следующих этапов:

- Сбор необходимой документации.

- Обращение в банк и подача заявления.

- Рассмотрение заявки на Кредитном комитете.

- Подписание документов в случае принятия положительного решения.

- Оплата первоначального взноса.

- Обременение объекта залога в регистрирующем органе.

- Перевод остаточной суммы на счет продавца.

Схема стандартна. Нюансы заключаются только в пакете документов. Если мать-одиночка имеет на руках сертификат на целевую субсидию, то ее также следует приложить к пакету предоставляемых документов.

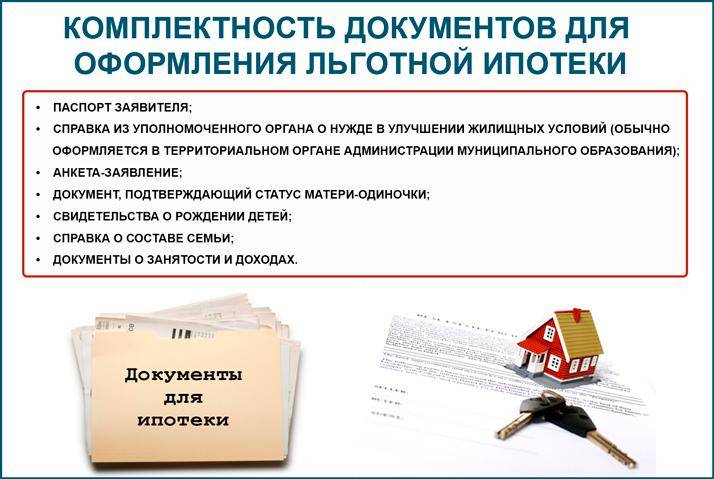

Документы

Комплектность документов для оформления льготного ипотечного займа включает в себя:

- паспорт заявителя;

- справка из уполномоченного органа о нужде в улучшении жилищных условий (обычно оформляется в территориальном органе администрации муниципального образования);

- анкета-заявление;

- документ, подтверждающий статус матери-одиночки;

- свидетельства о рождении детей;

- справка о составе семьи;

- документы о занятости и доходах.

Дополнительно кредитор может расширить обозначенный список требуемых документов.

Куда обращаться

Собирать и готовить необходимые справки и документы следует строго заранее в органах местного самоуправления. Справка о необходимости решения жилищного вопроса с указанием очередности в перечне претендентов обычно может быть получена в комитете/отделе по жилищной политике муниципального образования.

После того, как весь пакет документов будет подготовлен, потенциальный заемщик обращается в выбранный банк для подачи заявки.

Есть ли льготы по ипотеке для матерей-одиночек?

Отвечает управляющий российским отделением Financer.comLtd Давид Шарковский:

В 2019 году матери-одиночки могут претендовать на государственную субсидию по улучшению жилищных условий – в таком случае государство оплачивает 35% стоимости жилья. Проблема может быть в том, что ипотека была оформлена до того, как была подана заявка на субсидию. С данным вопросом нужно обратиться в органы социально опеки – там подробно расскажут, на какую помощь можно рассчитывать и как ее получить.

Также стоит обратиться в банк. Банковские льготы матерям-одиночкам не предусмотрены. Но сама по себе организация, выдавшая кредит, не заинтересована в просрочках. Вам могут предложить программу рефинансирования со снижением ставки. Могут увеличить срок кредита и за счет этого понизить ежемесячные платежи. Возможно, найдутся основания для предоставления ипотечных каникул (сроком до шести месяцев).

Подытожим: Нужно обратиться в органы социальной опеки, чтобы прояснить вопрос с государственной помощью в Вашей ситуации. Если выяснится, что получение субсидии невозможно (или займет длительный срок), нужно обратиться в банк, объяснить ситуацию и получить дальнейшие руководства к действию. Главное – не выжидать, чтобы не допускать просрочек. Банки стараются идти навстречу благонадежным клиентам максимально.

Вы можете обратиться в банк за рефинансированием, но рефинансирование – это право банка, а не его обязанность. Заставить банк снизить Вам процентную ставку не получится.

По закону, с 1 августа этого года при наличии тяжелых жизненных обстоятельств Вы можете обратиться в банк с просьбой предоставить Вам ипотечные каникулы на срок до полугода.

Отвечает директор агентства недвижимости «Новая квартира» Дмитрий Иванов (Саратов):

К сожалению, очень мало информации о данном случае. Неизвестно, по какой ставке Вы взяли кредит. Однако с 2017 года активно развивается рефинансирование кредитов – когда можно обратиться в другой банк и получить новый ипотечный кредит по более низкой ставке. В банках отработан механизм проведения таких сделок. В результате заемщики получают ощутимую экономию на переплате за проценты по ипотечному кредиту. Поэтому советую найти банк, в котором ставка ниже, чем у Вас сейчас.

Отвечает руководитель центрального отделения городской недвижимости НДВ Светлана Жукова:

Если у Вас сложные жизненные и финансовые обстоятельства, Вы можете рефинансировать свой кредит в другом банке на более выгодных условиях. Например, по сниженной ставке либо на более длительный период.

Текст подготовила Мария Гуреева

Не пропустите:

Статус матери-одиночки

Согласно действующим российским законам, одинокой матерью (так называемой матерью-одиночкой) признается женщина, предварительно получившая в органах ЗАГСа специальную справку (установленная ф. №25), удостоверяющую имеющийся статус матери-одиночки. Подобного рода справка может быть оформлена, исключительно если при регистрации новорожденного ребенка не было предоставлено свидетельство о браке между его родителями, отсутствует обоюдно поданное заявление родителей о признании отцовства в добровольном порядке, или не имеется на этот момент решения суда относительно установления отцовства. Помимо этого, юридическим статусом матери-одиночки наделяется женщина, которая добровольно усыновила (удочерила) ребенка и не пребывала в официальном браке на этот момент.

Короче говоря, не важно, есть ли у ребенка отец (биологический или отчим), проживает ли он на одной жилплощади с матерью или нет, проявляет ли он заботу в материальном плане о ребенке, или нет. Для получения соцстатуса матери-одиночки в России имеет значение только бюрократический аспект этого вопроса

Надо лишь отсутствие в исходном документе данных о статусе ребенка, а именно — актовой записи о факте его рождения с учетом всех корректив, внесенных по времени позднее в эту запись (таковые могут возникнуть, например, в соответствии решениями суда об установлении отцовства или же об усыновлении). В том случае, если имеет место официальный, законный отец (на юридическом сленге — «бумажный папа»), его мать не будет признана одинокой — даже если мать и ребенок не поддерживают с этой личностью никаких отношений. Это решение мотивируется тем, что в этой ситуации у женщины имеется неотъемлемое, законное право привлечь отца своего ребенка к участию в его жизни, хотя бы взыскивая алименты в судебном порядке.

В соответствии с действующим законодательством РФ, женщина не теряет статуса матери-одиночки, даже если официально выйдет замуж. Она перестанет быть таковой только в случае усыновления (удочерения) своего ребенка (нескольких детей) новым супругом.

В какой банк обратиться

Мы разобрались, как взять ипотеку матери с ребенком

Но куда обращаться за кредитом, чтобы шансы на одобрение были максимально высоки? Если вы желаете использовать средства государственной субсидии, в первую очередь стоит обратить внимание на крупные банки. С жилищными сертификатами (в том числе материнским капиталом) работают Сбербанк, Россельхозбанк, ВТБ, Газпромбанк, Открытие и другие

Посмотрим, какие условия предлагают крупнейшие кредиторы страны:

выдается на покупку жилья на первичном или вторичном рынке. Возможная сумма займа начинается от 300 тысяч рублей, процентная ставка от 6,5%, срок выплаты до 360 месяцев. Первый взнос своими средствами должен составлять не менее 10%.

Есть ли ипотека для матерей одиночек в ВТБ? Именно такой программы нет, но женщина может воспользоваться любым видом займа на приобретение жилья, в том числе и без подтверждения дохода. Срок выплаты ипотечного кредита – до 360 месяцев, сумма от 600 тысяч рублей, первый взнос от 10%. Ставка начинается от 8,4% годовых

К примеру, в качестве ипотеки для разведенной матери без официальной зарплаты можно обратиться к программе кредитования по двум документам.

Дают ли , ведь он принадлежит государству и поддерживает льготные категории населения? На него стоит обратить особое внимание, ведь банк всегда одним из первых вводит в действие государственные программы ипотечной поддержки. К примеру, на начало 2020 года здесь уже выдается Сельская ипотека под ставку от 2,7%

Остальные виды жилищных займов оформляются на срок до 360 месяцев, в сумме от 100 тысяч до 60 млн. рублей, процент от 9%, первый взнос не менее 15%.

предлагает получить от 500 тысяч до 30 млн. рублей, внеся первый взнос маткапиталом от 10%. Срок выплаты ипотечной задолженности до 360 месяцев, процентная ставка от 8,1%. Можно ли оформить ипотеку матери одиночке? Да, и для повышения одобренной суммы она может привлечь до 3 созаемщиков. Средства должны быть потрачены на приобретение готового или строящегося жилья.

Жители Крыма оказались в непростой ситуации в плане ипотечного кредитования. Дело в том, что российские банки не торопятся заходить на полуостров, разумно опасаясь международных санкций. Где можно взять матери одиночке ипотеку в Крыму? Выбор невелик, здесь работают всего несколько банков, самые крупные из которых , Россия и Генбанк.

Дают ли ипотеку матерям в разводе с одним или несколькими детьми на полуострове? Да, получить кредит здесь вполне реально. К примеру, в РНКБ можно оформить семейную ипотеку под 5%, предусмотрено льготное обслуживание для родителей детей-инвалидов и многодетных матерей. Процентная ставка по базовым условиям начинается от 10%, сумма до 15 млн. рублей, первый взнос от 10%, срок погашения до 25 лет.

Оцените автора

Специалист по ипотеке Мария Юрьевна Сохань

без первоначального взноса?

Покупка собственного жилья для многих российских граждан является серьезной проблемой. Одиноким матерям, воспитывающим одного или нескольких детей без чьей-либо поддержки, в этом вопросе еще тяжелее. Ипотека для матери одиночки будет серьезной проблемой, но решать вопрос с жильем необходимо. Поэтому на региональном и государственном уровне разработаны и реализуются меры поддержки такой социально-уязвимой категории населения. Рассмотрим подробнее вопрос, дают ли матерям одиночкам ипотеку, каковы будут условия и возможны ли льготы.

Возможно ли взять ипотеку на квартиру маме одиночке?

В современных условиях понятие «мать-одиночка» давно устарело и относится, скорее, к терминологии советских времен. Обычно это женщина, воспитывающая одного или нескольких детей, не состоящая в официальном браке. При этом так называемый «гражданский брак» здесь не учитывается.

С точки зрения банков и иных кредитных учреждений матери одиночки в отдельную категорию заемщиков не выделяются, поэтому никакие льготы или лояльное отношение к ним не применяется. Ипотека для одинокой девушки с детьми или без выдается на общих основаниях.

Исключением являются специальные программы социальной ипотеки, которые реализуются на уровне субъектов федерации. При оформлении льготного ипотечного займа женщина сможет получить единовременную субсидию (безвозмездную выплату из бюджета) на приобретение жилья или иное смягчение условий кредитования (например, пониженную процентную ставку). Все зависит от региона регистрации обращающегося гражданина.

Статус матери одиночки для оформления социальной ипотеки обязательно подтверждается соответствующими документами и справками, которые обязательно должны быть предоставлены в уполномоченный орган. Данная категория граждан имеет больше социальных гарантий по сравнению с некоторыми другими. К примеру, мать-одиночку довольно проблематично уволить или сократить с работы, что повышает вероятность ее стабильного трудоустройства и получения постоянного заработка.

ВЫВОД: Мать-одиночка, воспитывающая детей без поддержки отца, может получить ипотеку двумя способами: оформить ипотечный кредит на общих условиях в банке или социальную (льготную) ипотеку для социально-незащищенного населения. Конкретный вариант будет зависеть от платежеспособности заемщика, от предлагаемых в регионе программ господдержки и условий по ним.

Социальная ипотека для матерей одиночек

Матери-одиночки, уровень дохода которых не позволяет рассчитывать на получение обычной ипотеки в банке, а жилищный вопрос которых нуждается в срочном разрешении, могут рассчитывать на помощь от государства в виде оформления социальной ипотеки.

Социальная ипотека для любых слоев населения РФ подразумевает предоставление определенных льгот. Льготы по ипотеке матерям одиночкам могут предоставлять в форме:

- субсидии (выделяемая сумма из бюджета будет перечислена в пользу кредитора в счет погашения основного долга, первоначального взноса или начисленных процентов);

- низких процентов по кредиту (величина ставки устанавливается на минимальном уровне, который существенно ниже среднерыночного значения).

Сегодня подобные программы реализуются не в каждом российском регионе. Большинство субъектов федерации, участвующих в реализации социальной ипотеки, являются дотирующими и самодостаточными регионами. К ним относятся: Москва, Рязань, Московская область, Краснодар, Мурманск, Волгоград, Санкт-Петербург, Ростов-на-Дону, Тула, Ставрополь, Нижний Новгород.

В некоторых случаях схема социальной ипотеки выглядит следующим образом:

- мать-одиночка подтверждает свой статус документально;

- встает в очередь, как нуждающаяся в улучшении жилищных условий (путем предоставления субсидии);

- оформляет кредит в российском банке;

- в очередном порядке получает материальную помощь от государства (исключительно целевую), которая направляется на компенсацию задолженности перед кредитной организацией.

В реальности же одинокая женщина с детьми может воспользоваться льготной ипотекой с пониженной ставкой, которая оформляется в установленном перечне банков России.

Условия программы Социальная ипотека для матери одиночки

Социальная ипотека для матери одиночки может быть получена путем участия в региональной подпрограмме, обозначенной выше федеральной программы «Жилище» или программе «Молодой семье – доступное жилье». В рамках данных программ в банках представлено льготное ипотечное кредитование для молодых семей с детьми. Яркий пример продукт Ипотека для молодых семей» в Сбербанке.

Условия по нему будут следующие:

Льготы на ипотеку матерям одиночкам

В РФ предусмотрены государственные льготы на ипотеку матерям одиночкам. Если быть точными, отсутствие отца ребенка не является основанием для субсидирования неполной семьи. Но существует множество других социальных программ, в которых женщина может участвовать, если подходит под их требования.

Разберем их подробнее:

- Ипотека под материнский капитал матери одиночке. Сертификат выдается после появления у женщины второго ребенка, он может применяться в качестве первого взноса по жилищному займу (). Также возможен вариант погашения имеющейся ипотеки средствами маткапитала (). Сертификат принимается многими банками и позволяет оформить ипотеку для одинокой матери с двумя детьми без внесения собственных денег в счет оплаты квартиры.

- Кроме федерального маткапитала, во многих регионах есть собственные программы помощи в получении льготной ипотеки для одиноких матерей. Субсидии могут выдаваться не только при появлении второго ребенка, но и последующих. Сумма обычно составляет 100-150 тысяч рублей и может применяться как стартовый капитал по жилищному кредиту.

- . Может ли рассчитывать мать одиночка по ипотеке на помощь государства в размере от 35% цены квартиры? Конечно, если она соответствует требованиям законодательства: возраст до 35 лет, подтверждение необходимости в улучшении жилищных условий, наличие постоянного источника средств для дальнейшей оплаты кредита.

- Программа госсубсидирования ипотеки под 5-6%. Пониженный процент по ипотеке матерям одиночкам полагается при появлении второго или последующего ребенка до 2022 года (). Обязательные требования для оформления господдержки: гражданство России, приобретение новостройки, начальный капитал от 20%, сумма кредита до 6 млн. рублей или до 12 млн. рублей, если проживаете в столице.

- Погашение действующей ипотеки матери одиночки субсидией от государства в размере 450 тысяч рублей () . Получить поддержку смогут семьи, в которых до 2022 года родится третий или последующие дети. Доступна ли оплата ипотеки многодетной матери в разводе за счет средств бюджета? Да, ей необходимо лишь отнести в банк полагающийся в этом случае пакет бумаг.

- Сельская ипотека под 2 процента для матерей одиночек и прочих граждан (). Это новая государственная программа поддержки села действует с 2021 года. Ставка устанавливается в пределах от 0,1% до 3%, ссуда выдается на приобретение и возведение жилья в сельской местности. Можно взять ипотеку матери одиночке? Конечно, если она подтверждает платежеспособность и подходит под другие условия банка.

Не стоит путать программу для молодых семей со специальными условиями кредитования в Сбербанке. Финансовая организация позволяет заемщикам снизить процентную ставку. При рождении ребенка разрешается получить отсрочку выплаты основного долга. Также возможно привлечь родителей в качестве созаемщиков для увеличения возможной суммы. Этот вариант может быть использован как ипотека матери одиночке в декрете, но при условии подтверждения ею дохода.

Пошаговая инструкция оформления

Оформление ипотеки для матери-одиночки осуществляется по классической схеме. Необходимо выполнить следующие действия:

- Ознакомиться с действующими предложениями, внимательно изучив условия выдачи денежных средств. Лучше проводить анализ программ в совокупности. Это позволит подобрать наиболее выгодную услугу. Если женщина имеет право на субсидию или сниженные процентные ставки, лучше не пренебрегать возможностью. В этой ситуации может потребоваться первоначальное обращение в инстанцию, курирующую программу. Здесь произойдет оформление сертификата. Бумагу потребуется включить в общий список документов для обращения в банк. Если права на льготы отсутствуют, шаг, касающийся оформления преференции, нужно пропустить.

- Подготовить первоначальный пакет документов и обратиться в банк. Обычно при себе необходимо иметь заполненное заявление, удостоверение личности, справку о доходах, трудовую книжку.

- Передать пакет документов в уполномоченный орган и дождаться принятия решения. Банк проанализирует заявку и даст ответ. Если вердикт положительный, дополнительно женщине сообщат, на какое количество денежных средств она может претендовать.

- Выбрать жилье с учётом обозначенной суммы. Тянуть с выполнением процедуры не стоит. Финансовая организация предоставляет от 30 до 90 суток на оформление ипотеки. Если установленный срок пропущен, подавать заявку придётся заново.

- Связаться с продавцом недвижимости и предложить заключить сделку. Если владелец помещения согласен продать квартиру в ипотеку, предстоит оформить предварительный договор купли-продажи.

- Провести процедуру оценки недвижимости и собрать пакет бумаг на помещение. Помимо заключения эксперта, в список нужно включить договор купли-продажи, правоустанавливающие и технические документы на недвижимость.

- Передать документы в банк. Финансовая организация проверит их на правильность составления. Если ошибок не найдено, будет заключён договор. Гражданин обязан предоставить первоначальный взнос.

- Осуществляется перерегистрация помещения на заемщика в Росреестре и оформление закладной. Бумаги передаются в банк. Гражданин обязан застраховать помещение. По закону нужно защитить недвижимость от уничтожения или нанесения ущерба. Выгодополучателем является банк. Однако обычно организации просят приобрести страховку жизни, здоровья, имущества и титула.

- Дождаться, пока финансовая организация перечислит деньги на счёт продавца. Когда сумма поступила, и перерегистрация недвижимости завершена, человек становится полноправным владельцем помещения и должен начать осуществлять погашение жилищного кредита.