Условия льготной ипотеки для многодетных в 2021 году

Ипотека по сниженной ставке предоставляется на следующих условиях:

Заемщиком могут быть только граждане РФ.

Получить господдержку могут только те семьи, в которых с 2018 до 2022 года родился второй или последующий ребенок.

Размер льготной ставки по ипотечному кредиту — 5% для жителей Дальнего Востока и 6% для всей остальной страны.

Максимальная сумма кредита — 12 млн рублей для Москвы, Санкт-Петербурга, Московской и Ленинградской областей, и 6 млн рублей — для остальных регионов.

Важное уточнение: ограничение 6 или 12 млн рублей — это не стоимость приобретаемого жилья, а размер оформляемого кредита на него. То есть жилье может стоить и дороже.

Кредитный договор на покупку жилья должен быть заключен в срок с 01.01.2018 до 31.12.2022

Чтобы получить господдержку на территории Дальнего Востока, жилую недвижимость необходимо приобрести в срок с 1 января 2019 года по 31 декабря 2022 года. Если договор был заключен раньше, то ставка кредита будет такой же, как и в других регионах — 6%.

Размер первоначального взноса — 15% от стоимости недвижимости.

В качестве первоначального взноса по льготной ипотеке можно использовать маткапитал.

Некоторые банки сами предлагают семьям с детьми более низкую процентную ставку. Например, в банке ВТБ можно оформить семейную ипотеку по ставке 5% вне зависимости от региона проживания заемщика. У этой программы есть свои особенности:

- Оформить ипотечный кредит можно максимум на 30 лет.

- Заемщик должен быть старше 21 года.

- Поручителями могут быть не только законные или гражданские супруги, но и близкие родственники заемщика.

- Право собственности на дом или квартиру можно оформить в единоличную или совместную собственность супругов.

Ипотека с господдержкой

Существующие сегодня программы жилищного кредитования для многодетных семей дают им возможность получать следующие льготы:

- Понижение процентной ставки.

- Субсидию на частичное погашение кредитной задолженности.

- Использование средств маткапитала на льготных условиях.

- Увеличение времени выплат по ипотеке.

- Уменьшенный первый взнос.

Количество детей, необходимых для признания семьи многодетной, разнится в зависимости от субъекта РФ:

- Федеральные ипотечные программы рассчитаны на родителей, у которых есть по меньшей мере три ребенка. Это относится и к субъектам РФ, где для получения статуса многодетной семьи нужно большее количество детей (например, в Ингушетии – пятеро).

- Отдельные соцпроекты в областях и республиках России могут иметь собственные критерии для отбора участников, опираясь на региональное определение многодетности.

Низкая процентная ставка

Госпрограмма льготной ипотеки для нового жилья действует в России с 01.01.2018 г. по 31.12.2022 г. и позволяет рефинансировать кредит под 6% годовых. Разница в выплатах погашается за счет государства. Изначально госпрограмма была рассчитана только на семьи, где после ее начала родился второй или третий ребенок, но затем рамки расширили.

С осени 2018 г. на тех же условиях в программе могут участвовать многодетные родители

После 01.01.2019 г. многодетные семьи Дальневосточного федерального округа получили дополнительную преференцию. Для них льготная ставка по ипотеке стала равна 5% годовых (при рождении еще одного ребенка после указанной даты). Приобретать квартиры многодетные жители ДВФО могут не только новостройках, но и на вторичном рынке.

Изначально период льготных выплат для семей с тремя или более детьми составлял 5-8 лет, но после ежегодного послания Президента к Федеральному собранию в феврале 2019 г. сроки были законодательно скорректированы. С апреля 2019 г. в программе льготной ипотеки произошли изменения.

Ограничения по периоду господдержки убрали, а преференция в 6% распространяется до завершения погашения задолженности заемщика перед банком.

Прямые выплаты на погашение кредита

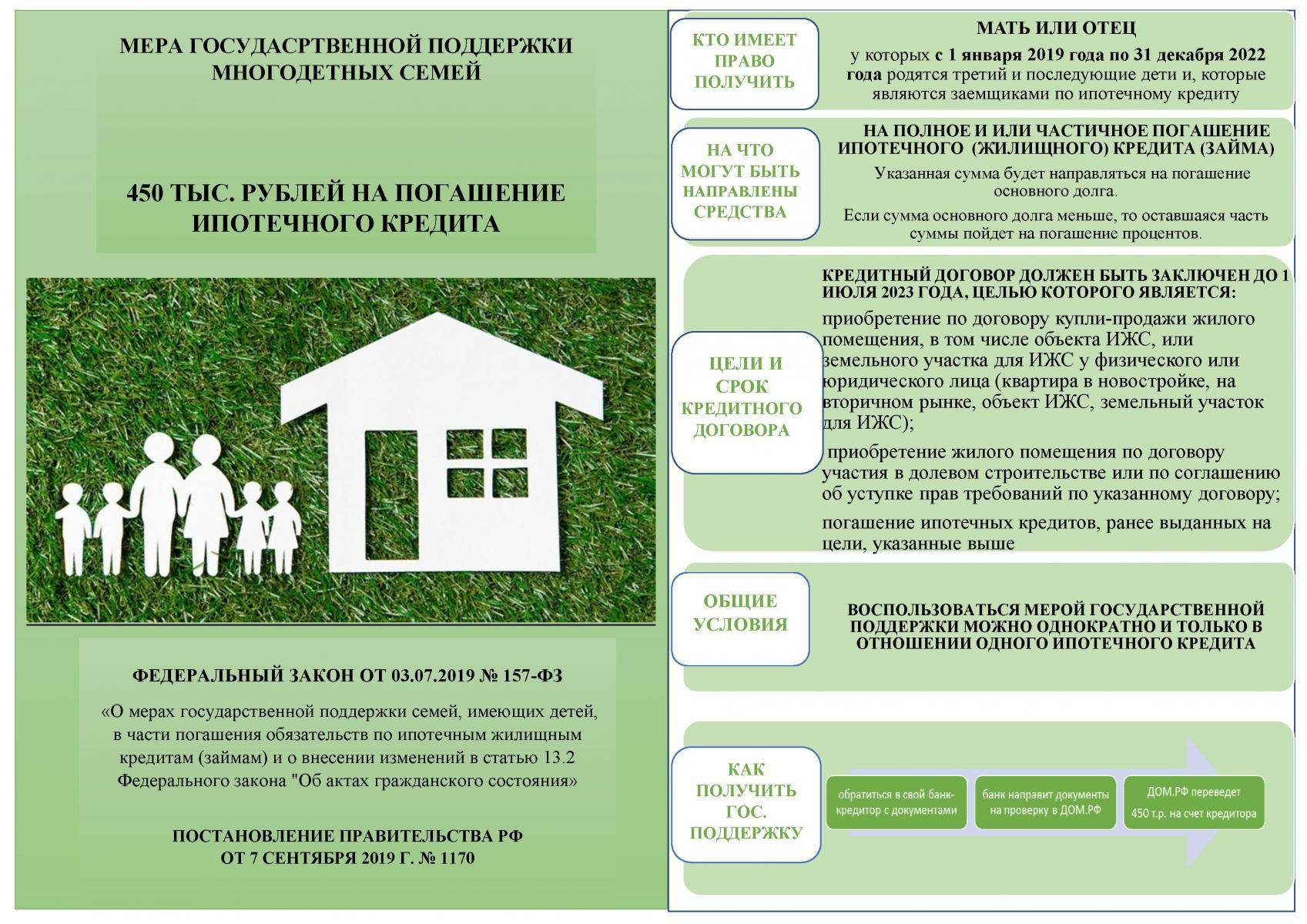

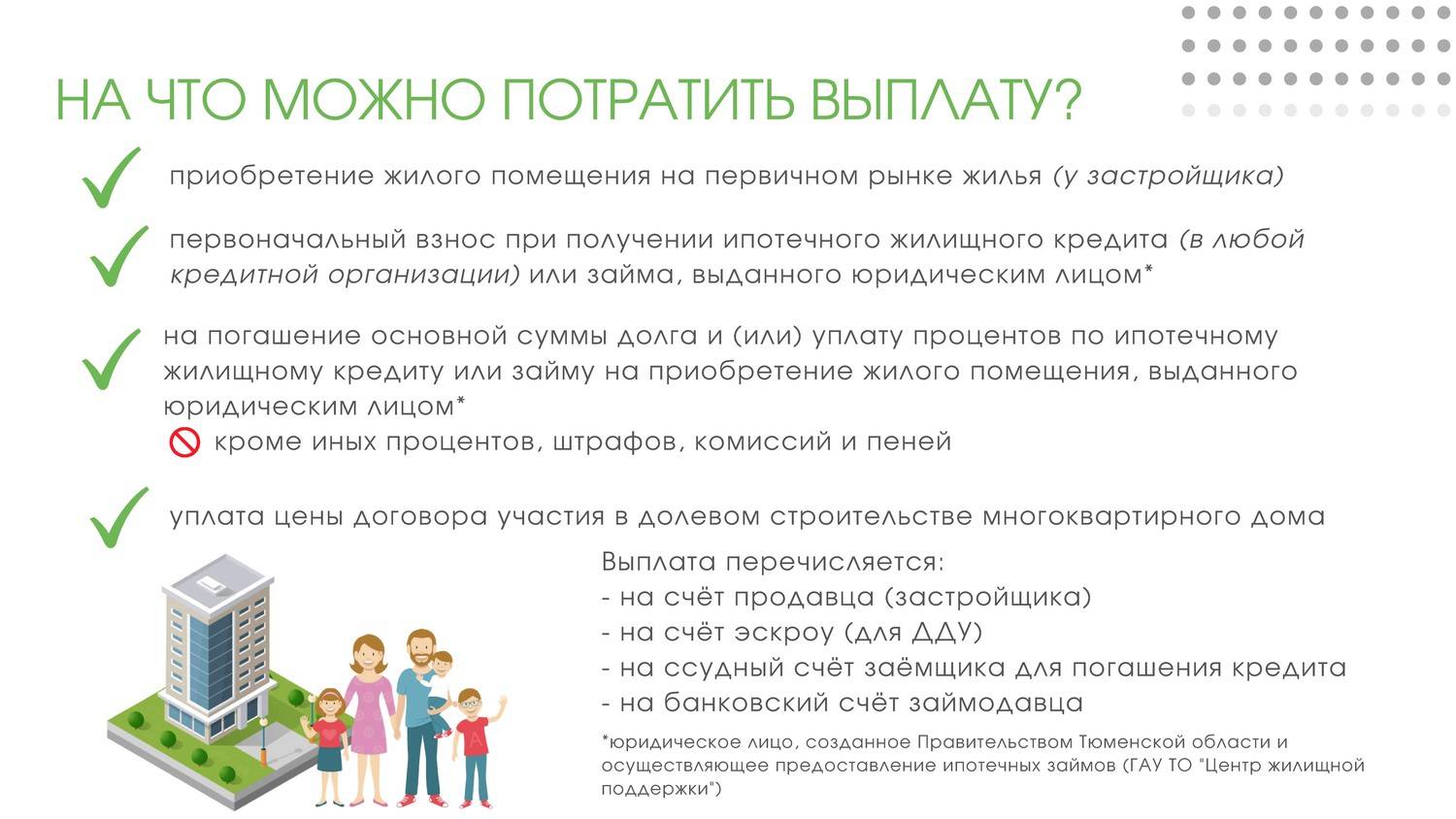

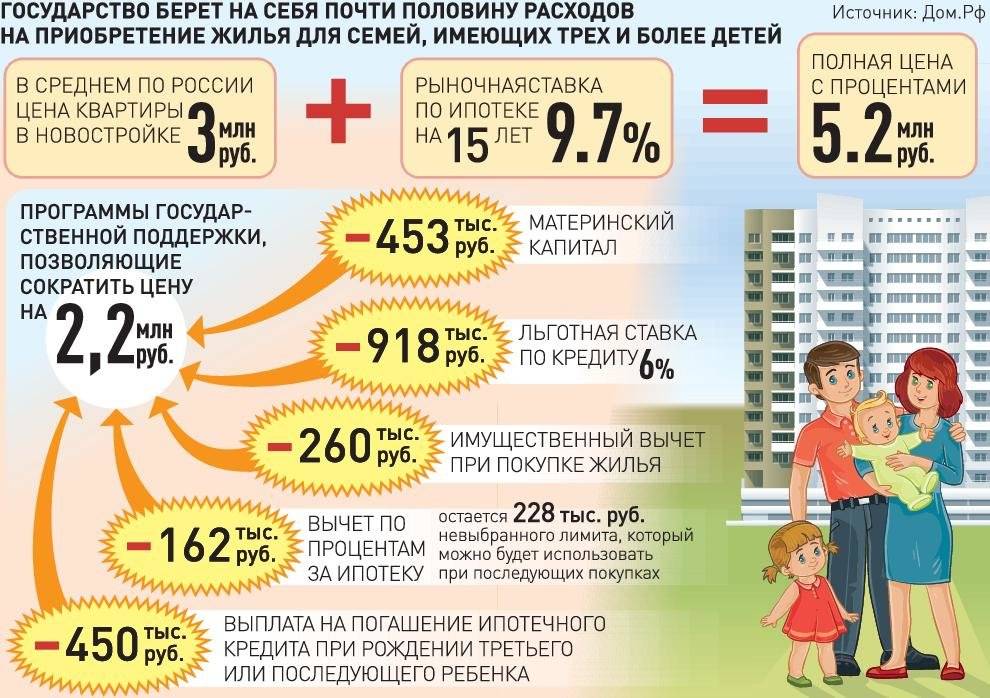

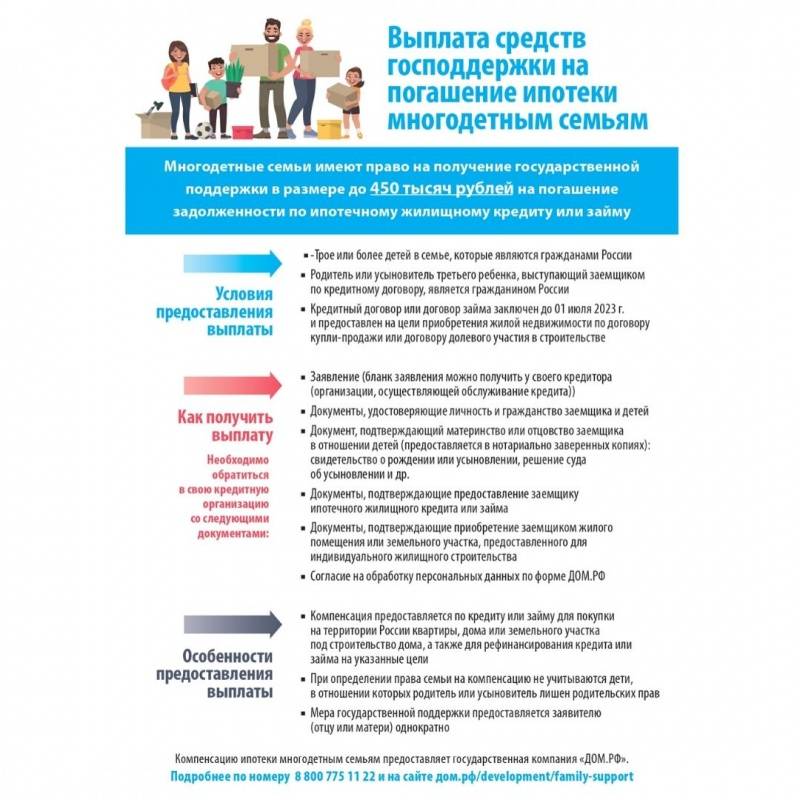

Еще одной конструктивной идеей из ежегодного послания В. Путина к Федеральному собранию стало выделение единовременной субсидии на погашение ипотечных платежей. Дотацию на 450 000 руб. президент предложил предоставлять семьям с тремя и более детьми – с учетом материнского капитала (453 026 руб.) эта сумма сопоставима со стоимостью однокомнатной квартиры в регионах.

Депутатская группа разрабатывает соответствующий законопроект для рассмотрения в Госдуме.

Кроме того, с 2005 г. в России действует программа «Доступное жилье», которая рассчитана и на многодетные семьи. Для участников предусмотрено:

- выделение субсидии размером до 35% стоимости недвижимости;

- применение скидок на оплату задолженности при рождении новых детей после оформления ипотеки;

- уменьшение размера кредита за счет приобретения государством для семьи до 30 квадратных метров жилья.

Материнский капитал

Эта единовременная выплата предназначена для семей, где родился второй ребенок. Средства маткапитала (МК) подразумевают целевое назначение для первого взноса в ипотеку или погашения текущих платежей по жилищному кредиту. В отличие от других вариантов использования МК (например, для образования), родителям не нужно ждать, пока ребенку исполнится 2,5 года – средства доступны сразу же после оформления сертификата.

Наряду с федеральным, некоторые регионы ввели собственный материнский капитал.

Размер его составляет от 50 000 до 300 000 руб., и он выплачивается при рождении третьего (или последующего) ребенка. Это пособие тоже имеет целевое назначение – среди вариантов применения есть и оплата жилищных кредитов. Например, в Калининграде МК можно потратить на покупку квартиры, образовательные нужды или приобретение автомобиля.

Льготная семейная ипотека

До 2019 года ипотечная программа для семей с детьми подразумевала установление льготной ставки в размере 6% на три, пять или восемь лет. Срок зависел от количества детей в семье. В апреле в программу были внесены изменения. Новые условия льготной семейной ипотеки:

- Льготная ставка 6% устанавливается на весь срок ипотечного кредита. Для жителей дальневосточных регионов она будет еще ниже – 5% годовых. Разницу между действующей банковской и льготной ставкой компенсирует государство.

- Максимальный размер ипотечного кредита зависит от региона проживания заемщика. В Москве, Санкт-Петербурге, Московской и Ленинградской областях можно оформить не более 12 000 000 рублей. В остальных субъектах РФ сумма кредита не должна превышать 6 000 000 рублей.

- Минимальный размер первоначального взноса для участников программы установлен на уровне 20% от стоимости приобретаемого жилья.

- Льготная программа предусматривает покупку квартир и домов на первичном рынке. Единственное исключение сделано для жителей Дальнего Востока. Им разрешено покупать вторичное жилье, если оно расположено в сельской местности.

- Если у семьи есть действующий ипотечный кредит, его можно рефинансировать по льготной ставке. При этом остаток долга на момент рефинансирования не должен превышать 80% от стоимости недвижимости.

Кто может получить семейную ипотеку

Кроме этого, нужно учитывать требования, которые предъявляют к заемщикам банки:

Аналогичные требования кредитные организации предъявляют к созаемщику, которым автоматически становится супруг или супруга основного получателя кредита.

- Возраст. В каждой кредитной организации установлен минимальный возраст заемщика, после достижения которого он имеет право обращаться за ипотечным кредитом. Кроме этого, определяется максимально возможный возраст на момент возврата кредита.

- Трудовой стаж. Чаще всего банки требуют, чтобы стаж работы на последнем месте был не менее шести месяцев, а общий стаж составлял не менее трех лет.

- Платежеспособность. У заемщика должен быть стабильный доход, достаточный для выплаты ежемесячных платежей.

- Кредитная история. Банк имеет право отказать в выдаче льготного ипотечного кредита, если у заемщика большая кредитная нагрузка или он допускал образование просроченной задолженности при выплате погашенных или действующих кредитов.

Как получить семейную ипотеку

Оформление кредита для семей с детьми на льготных условиях проводится в несколько этапов:

Выбор банка

Необходимо обратить внимание, что реализацией программы занимаются не все кредитные организации. Обращаться нужно именно в тот банк, который предлагает льготную ипотеку.

Подача заявки

На первом этапе не обязательно посещать отделение банка. Для получения предварительного одобрения можно отправить онлайн-заявку.

Предоставление пакета документов. Список необходимых банку документов чаще всего включает удостоверения личностей заемщика и созаемщиков, справки о доходах 2-НДФЛ или по форме кредитной организации, копии трудовых книжек, заверенные работодателем.

Выбор объекта недвижимости. Поскольку программа распространяется на жилье, приобретенное на первичном рынке, банк имеет право ограничить список застройщиков.

Оформление документов на покупку жилья в кредит. На этом этапе подписывается кредитный договор, договор долевого участия или купли-продажи.

Помощь многодетным семьям в выплате ипотеки

Регионы самостоятельно определяют, какие семьи относятся к многодетным. Как правило, это те, в которых воспитывается трое и более детей (в том числе и приемных) в возрасте до 18 лет. В некоторых субъектах параметры определения могут отличаться. Так, например, в Республике Марий Эл для получения статуса необходимо иметь на воспитании четверых несовершеннолетних.

Среди основных направлений господдержки на сегодняшний день числятся:

- Бюджетное субсидирование на улучшение жилищных условий. Государство выплачивает определенную часть от стоимости недвижимости (величина зависит от региона).

- Погашение части процентной ставки. Заявителю выдается кредит под льготный процент. Разницу между номинальной и реальной ставкой выплачивает государств из бюджетных денег.

- Использование материнского капитала. Владельцы сертификата могут задействовать деньги на погашение части ипотеки либо в качестве первоначального взноса.

Программа ипотеки

Государственные программы помощи для многодетных семей существуют в нашей стране уже продолжительное время.

Множество соотечественников уже воспользовались такой программой и проживают в своем новом просторном жилье, купленном с использованием субсидий.

К примеру, у многодетных семей, вставших в очередь для участия в программе «Доступное жилье» имеются определенные варианты льготных условий ипотеки:

| Местные органы власти | По месту регистрации многодетной семьи, должны оплатить 1/3 стоимости покупаемой недвижимости за счет средств регионального бюджета |

| Ежемесячные субсидии | для таких семей могут предназначаться для погашения кредита в соответствии с графиком |

| При рождении в многодетной семье еще одного ребенка | по социальной государственной программе может быть списано до 18% от суммы предоставленной ипотеки |

| При покупке жилья в ипотеку из бюджета погашается более 30 кв. метров покупаемой недвижимости | что значительно улучшает финансовое положение заемщиков, в особенности, если цена квартиры высока |

| С помощью средств материнского капитала | У многодетных семей, как и у других семей в России, имеется право на оплату кредита за счет маткапитала |

В каждом субъекте России действуют отдельные льготы из вышеуказанного перечня или все в совокупности.

Льготы в регионах

В субъектах РФ действуют различные программы, которые позволяют упростить задачи, связанные с улучшением жилищных условий для многодетных семей.

Кроме федеральной государственной поддержки семей, существует региональная программа материнского капитала. На уровне субъекта выделяются дополнительные бюджетные средства для поддержки семей.

Для многодетных семей предусматривается единовременная субсидия (от 100 до 300 тыс. руб.) кроме федеральной помощи.

Такие меры поддержки могут быть направлены на внесение первоначального взноса по ипотечному займу, а также для оплаты основной задолженности.

Поэтому перед тем, как подавать заявку в банк на ипотеку, следует тщательно изучить существующие государственные меры содействия, на которые имеет право многодетная семья, как на федеральном, так и на региональном уровне.

Какие документы нужны?

Несмотря на то, что разные банки устанавливают различные условия выдачи льготных ипотечных кредитов многодетным семьям, пакет документов, необходимый для получения средств на приобретения жилья, везде примерно одинаковый. Вот какие бумаги потребуется собрать заемщику.

- Заявление установленного образца. Бланк такого заявления можно взять непосредственно в банке или скачать на официальном сайте кредитной организации.

- Копию документа, удостоверяющего личность лица, претендующего на получение кредита (в его качестве выступает паспорт гражданина Российской Федерации).

- Документы, подтверждающие уровень дохода заемщика, а также официальное трудоустройство. Такими документами являются справка формы 2-НДФЛ, декларация о доходах (если заемщик – индивидуальный предприниматель), справка с места работы или надлежащим образом заверенная копия трудовой книжки.

- Документ, подтверждающий потребность в жилье (справку из местной администрации).

- Копию удостоверения многодетной семьи.

Кроме того, после заключения договора купли-продажи заемщик обязан предоставить в банк документы на приобретенную недвижимость для наложения на нее залоговых обременений в органах Росреестра. К ним относятся копия свидетельства о регистрации прав на недвижимость, технический паспорт и документ из Бюро технической инвентаризации о стоимости имущества.

Некоторые банки могут требовать и иные документы.

Подробнее узнать о выдаче ипотечного кредита многодетным семьям можно из этого видеоролика:

Таким образом, ипотека многодетным семьям – отличная возможность получить в кредит средства на приобретение собственного жилья гражданам, имеющим трех и более детей. Впрочем, выгодные условия действуют даже для тех, у кого всего два ребенка. Получить льготную ипотеку можно в большинстве российских банков всего под 5% годовых. Это на несколько процентов меньше ставки, установленной стандартными условиями кредитования.

Ипотека в АИЖК

Сегодня Агентство реализует 6 ипотечных программ и 3 опции к ним, использование которых позволит снизить действующую ставку по займу. В таблице ниже приводятся кредитные продукты АИЖК, доступные для многодетных семей, и условия по ним.

| Продукт | Сумма | Ставка в % годовых | Срок |

|---|---|---|---|

| Покупка квартиры на этапе возведения | От 300 тысяч до 8 миллионов (Москва и С.-Петербург) и до 3 миллионов руб. (остальные субъекты) | От 12 | От 3 до 30 лет |

| Покупка готового жилья | От 12,25 | ||

| Целевой займ под залог имеющейся квартиры | |||

| Ипотека с господдержкой | От 300 тысяч до 20 миллионов (Москва и С.-Петербург) и до 10 миллионов руб. (остальные субъекты) | От 10,5 |

По всем кредитам установлено минимальное значение первоначального взноса – от 10% (кроме целевого кредита под залог имеющейся в собственности квартиры, который может предусматривать нулевой взнос). При этом многодетная семья может рассчитывать на дополнительное снижение базовой процентной ставки на 0,25 п.п. При заключении договора страхования или приобретении жилья, собственником которого является АИЖК, можно также уменьшить процент по кредиту на 2 п.п.

Получить ипотеку через АИЖК могут лица, соответствующие следующим требованиям:

- Возрастное ограничение: 21-65 лет.

- Гражданство РФ и наличие регистрации.

- Получение стабильного дохода и стаж на текущем месте не менее полугода.

- Наличие трех и более детей.

- Необходимость улучшения жилищных условий.

Потребуется предоставление следующего перечня документов:

- паспорт РФ;

- документы, подтверждающие платежеспособность и трудовую занятость;

- удостоверение многодетной семьи;

- документ из муниципального органа власти о необходимости улучшения текущих жилищных условий;

- свидетельства о рождении детей;

- свидетельство о браке;

- документы по залогу;

- копия и оригинал сертификата на материнский капитал при намерении его использовать для оплаты.

Условия банков

Предложения банков, участвующих в программе, отличаются незначительно. Мы предлагаем сравнить условия трех кредиторов:

| Сбербанк | ВТБ | Газпромбанк | |

| Сумма для Москвы | до 8 000 000 | до 12 000 000 | до 8 000 000 |

| Сумма для регионов | до 3 000 000 | до 6 000 000 | до 3 000 000 |

| Первый взнос | 20% | 20% | 20% |

| Базовый тариф | 9,5% | 9,75% | 9,75% |

| Срок | до 30 лет | до 30 лет | до 30 лет |

Рекомендации по выбору банка стандартны: обращайтесь к кредитору, с которым уже есть положительный опыт сотрудничества. Например, клиентам с зарплатной картой или вовремя погашенным кредитом, банк всегда пойдет навстречу. В выборе банка вам помогут и отзывы заемщиков, оформивших ипотеку. Мы рекомендуем подходить к получению ипотеки взвешенно, используя все возможности. Субсидия из бюджета, семейный сертификат, льготная ставка – это ресурсы для опытного заемщика и их нужно применять!

Практические рекомендации

Если вы молодая семья, которая только запланировала появление двух и более детей, то вам однозначно подойдет программа от Сбербанка для многодетных семей. Ипотека под 6 % весьма выгодное решение.

Если же у вас уже есть дети (трое и более), то вы можете рассчитывать на получение беспроцентной ипотеки и других дополнительных льгот и субсидий. Материнский капитал позволит оформить ипотеку без первоначального взноса, а если вам не удалось добиться статуса «Многодетная семья», то не стоит расстраиваться – Сбербанк предлагает выгодные госпрограммы для молодых семей с детьми и без. Если один из членов семьи младше 35 лет, банк рассмотрит заявку по ипотеке на условиях сниженной процентной ставки.

На сегодняшний день многие семьи, прежде чем родить детей, стараются улучшить свое финансовое положение. И это с точки зрения логики правильно, даже если вы молодая семья без ребенка – можно оформить ипотеку, а после рождения двух и более детей, Сбербанк составит новый график платежей с учетом новой процентной ставки

Важно помнить, что период действия госпрограммы ограниченный 2018 – 2022 год. Если рождение второго ребенка произойдет в период после 31.12.2022 г., то пересчет ипотеки под 6 % произойдет только в случае продления госпрограммы

Мне нравится1Не нравится

Последние изменения

В 2018 г. была утверждена другая программа льготного ипотечного кредитования со ставкой в 6 %. Сверх этого показателя государство субсидирует существующую в банке реальную процентную ставку по кредиту. Участвовать в такой программе смогут семьи, у которых уже оформлен ипотечный заем на приобретение жилого помещения на первичном рынке или которые только его собираются оформить. Право на льготу появляется, если в период с 1.01.2018 г. по 31.12.2022 г. в семье родился 2-й, 3-й или последующий ребенок.

При этом уточнено, что на госсубсидию могут рассчитывать родители, у которых родился ребенок в последний день действия программы, то есть 31 декабря 2022 года. Они смогут оформить ипотеку до 31.03.2023 года. Общий льготный период, при рождении в семье в указанный интервал времени более одного ребенка, не мог до весны 2019 г. превышать 8 лет. В апреле 2019 г. Правительство РФ изменило условия оформления ипотечных кредитов для семей с детьми, продлив льготную (субсидируемую) процентную ставку (6% годовых) на весь период кредитования. А для жителей ДФО ставка по кредиту составит 5% и применять ее можно будет (в случае приобретения жилья в сельской местности) для покупки на первичном и вторичном рынке недвижимости.

Заемщики получили возможность снизить действующую для них процентную ставку на основе договора кредита, а также дополнительного соглашения о рефинансировании. Последнее должно быть заключено не ранее 1.08.2018 г.

Займы, по факту выданные до регистрации ДДУ, но позже 1.01.2018 г., тоже могут учитываться. Общий объем выдаваемых на таких условиях займов – 600 млрд р.

Верхняя планка индивидуального займа составляет – 12 млн р. – для Санкт-Петербурга, ЛО, Москвы и МО; и 6 млн р. – для остальных субъектов РФ.

В конце 2018 г. были утверждены новые ипотечные льготы для семей с детьми:

- увеличение срока действия льготной процентной ставки, или установление льготной процентной ставки на весь срок кредита;

- субсидирование по ключевой ставке Банка России, увеличенной на 4%.

- единовременное возмещение по займу в части убытков в размере снижения кредитором суммы финансовых обязательств заемщика по кредитному соглашению, в объеме 10% от кредитной задолженности, но не больше 450.000 р. при рождении 3-го и последующих по счету детей.

В отдельных банках действует программа «Ипотечные каникулы». Работают они следующим образом — банк, в котором оформлен ипотечный кредит, предоставляет возможность временно не вносить платежи в счет погашения основного долга. Срок ипотечных каникул, как правило, составляет от 1 до 12 месяцев. Далее заемщик должен будет оплачивать помимо ежемесячного платежа по действующему кредитному договору еще и сумму основного долга накопленного за льготный период, плюс проценты, начисленные за этот срок.

Одним из условий предоставления ипотечных каникул является наступление чрезвычайных условий. Для назначения такого льготного периода нужно обращаться в банк, с которым у вас заключен кредитный договор.

Законом такая программа никак не оговаривается, это только лишь инициатива отдельных банков, встречная помощь.

В апреле 2019 г. Президентом РФ подписан закон об “ипотечных каникулах”, в соответствии с которым, заемщики, оказавшиеся в трудной жизненной ситуации, могут рассчитывать на предоставление им льготного периода: 6 месяцев, в пределах которого эти лица будут иметь возможность приостановить выплаты по кредиту либо уменьшить их размер.

Указанные правила относятся к людям, потерявшим работу, получившим инвалидность 1-2 групп или лишившихся кормильца. Распространяться это будет и на уже существующие кредитные правоотношения.

В 2019 г. Госдумой РФ был одобрен законопроект, позволяющий многодетным гражданам, в семье которых в период с 1.01.2019 г. по 31.12.2022 г. появился третий или последующий по счету ребенок, получить компенсацию в размере 450 тыс. р. на покрытие ипотечного займа.

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Подписывайтесь на наши обновления!

Как получить льготную ипотеку многодетной семье

Чтобы получить такой займ, нужно обратиться к АИЖК или иной уполномоченной кредитной организации.

Кредиторам предоставляют типовой перечень документов:

- анкету;

- паспорт гражданина РФ;

- мужчины в возрасте до 27 лет – военный билет;

- подтверждение наличия заработка и трудового стажа, хотя некоторые организации и не требуют удостоверения факта трудоустройства и наличия дохода;

- свидетельство о браке;

- свидетельства о рождении детей. В них должна стоять отметка о гражданстве. Если ее нет, предоставляется соответствующий удостоверяющий документ. Если детям более 14 лет, предъявляются их паспорта;

- договор долевого участия. Его можно подписать после получения согласия банка на кредитование.

Банки оставляют за собой право требования дополнительной документации, например, нотариально удостоверенных доверенностей, отчетов об оценке и так далее.

При выборе объекта недвижимости нужно учитывать, прошел ли застройщик аккредитацию у потенциального кредитора.

Некоторые из банков отказываются работать со сторонними организациями. Другие просто аккредитуют новый объект

Важно, что девелоперов, прошедших проверку банковскими службами, можно считать низкорисковыми. Банк не дает 100%-ную гарантию того, что объект будет сдан вовремя и возведен с соблюдением всех норм и правил

Но кредитор старается минимизировать свои риски, поскольку заинтересован в получении в залог качественного объекта недвижимости.

При рефинансировании дополнительно предъявляют:

- ранее подписанный ипотечный договор и, при наличии, допсоглашения к нему;

- справку об остатке задолженности от первоначального кредитора;

- документы, удостоверяющие своевременность расчета по договору.

«Райффайзенбанк»

«Раййфайзенбанк» предлагает семьям с детьми обратиться за ипотекой с господдержкой. Банк готов сотрудничать с гражданами страны в возрасте от 21 года до 65 лет. Займ предоставляется на срок 1-30 лет.

Преимущества:

- банк принимает заявки и от владельцев бизнеса, и от индивидуальных предпринимателей;

- минимальный стаж у действующего работодателя – от 3 месяцев.

Недостатки:

- максимально возможная сумма кредитования определяется как 75-80% от цены выбранного жилья;

- при обращении в Санкт-Петербурге или в Ленинградской области нужно быть готовым к тому, что более 6 000 000 рублей не предоставят;

- минимально допустимая сумма по договору – 800 000 рублей для Москвы и столичного региона и 500 000 рублей для остальных субъектов РФ;

- плохая кредитная история означает отказ в кредитовании.

Средства маткапитала как собственные, как первоначальный взнос, банк не примет.