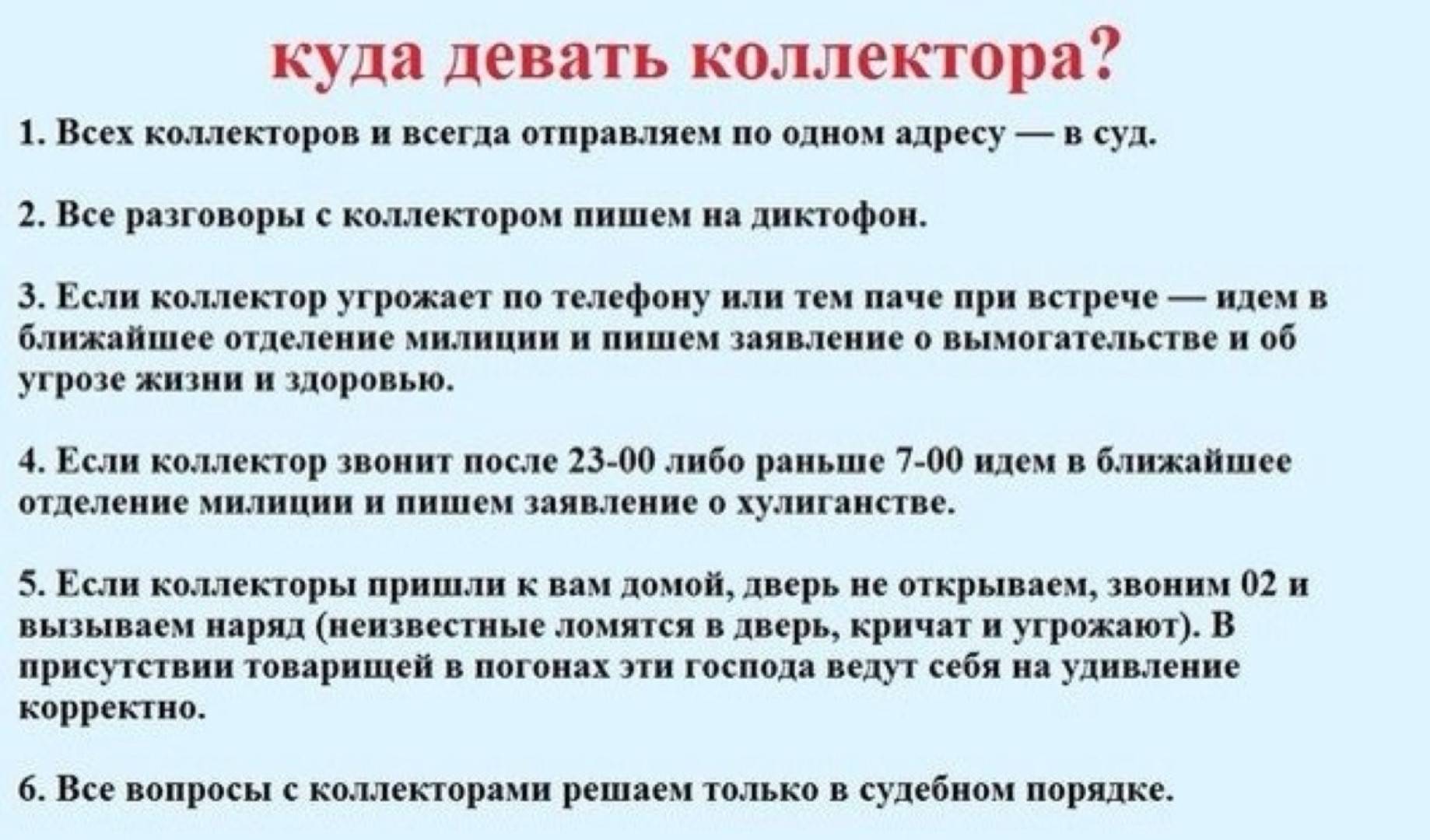

Что делать, если нет договора цессии

Как говорилось ранее, требовать долги можно только в том случае, если банк переуступил права требования третьим лицам. Что делать, если звонят коллекторы, но по факту они не являются новыми кредиторами и не имеет права на получения денежных средств. Во-первых, должник имеет права не разговаривать по телефону с агентом, это его решение. Во-вторых, по агентскому договору, согласно которому агент действует от имени банка, коллекторы не могут обратиться в суд.

Для должника не так важно, есть ли у коллектора договор цессии или нет, главное, чтобы любые действия взыскателей не выходили за рамки закона. Что содержит закон о коллекторской деятельности в России:

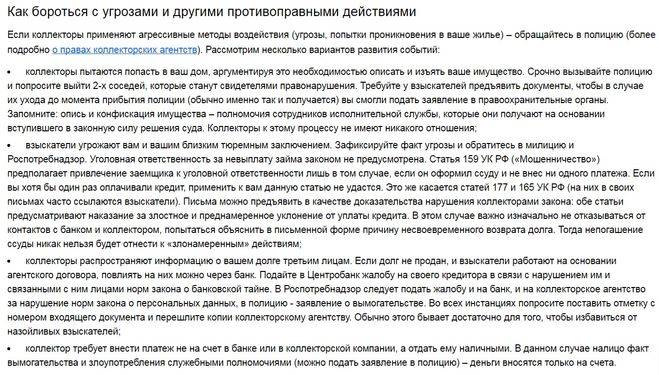

- звонки не должны поступать в ночное время и чаще 8 раз в месяц;

- разговоры должны проходить в корректной форме;

- проникать в жилище без согласия жильца никто не имеет права, так же как, и наносить ущерб имуществу;

- коллекторы не имеют права распространять информацию о долгах граждан, то есть рассказывать соседям и родственникам.

Если коллекторы нарушают ваши права — не нужно с ними говорить

— Коллекторы,это далеко не всегда те люди,которые пытаются выманить из вас как можно больше денег и нарушить ваши права. Есть адекватные люди,которые общаются в рамках закона и не превышают своих полномочий. С такими коллекторами стоило бы общаться,если вы собираетесь погасить долг.

Если же вам попались коллекторы,которые нарушают ваши права,то лучше всего оградите себя от общения с ними. Наша компания позволяет технически защитить устройства клиента,у нас есть определенная установка переадресации — стараемся обеспечить полную безопасность в этом отношении. Другими словами,всё общение с коллекторами мы берем на себя.

Какие права имеют коллекторы и что о них говорит закон

Оформляя займ, гражданин должен четко осознавать необходимость своевременного возврата долга. В противном случае, он может столкнуться с взысканием средств в судебном порядке или с коллекторами.

Последний вариант наиболее предпочтителен для финансовой организации. Обратившись в агентство, она сможет вернуть долг частично, оградив себя от разбирательства с заемщиком.

Деятельность коллекторов и их права на взыскание долга четко прописаны в ФЗ №230. Агентство должно пройти государственную регистрацию, получив официальное право на работу. В противном случае, сотрудники организации не вправе требовать возврата долгов у заемщиков.

Особая роль в законе отводится способам взыскания задолженности.

Согласно статье 4 ФЗ №230, коллекторы имеют право:

- Встречаться с должником для проведения устной беседы, не чаще одного раза в неделю;

- Звонить должнику (в рабочее время) не больше двух раз в неделю и отправлять письменные уведомления по почте;

- Оставлять должнику голосовые сообщения;

- Оповещать должника о необходимости погашения долга по смс;

- Обратиться в суд с иском о взыскании долга;

- Звонить и присылать уведомления о необходимости оплаты долга официальным поручителям, подписавшим кредитный договор

Звонить родственникам должника коллекторы вправе только при наличии письменного согласия заемщика. При этом, со своей стороны, он может отозвать разрешение, запретив беспокоить близких. Исключением являются поручители.

Звонить должнику ночью коллекторы не имеют права, выходные также не являются исключением. Звонки работодателям, развешивание объявлений в подъездах, общение с соседями запрещено.

Коллекторы, согласно ст. 7 ФЗ №230, не имеют права взыскивать долги с граждан, признанных по суду недееспособными или банкротами. Переход обязанности по уплате долга на родственников также невозможен. При этом документы, подтверждающие статус должника, должны быть у него на руках (копия судебного решения, медицинских справок).

При проведении устных бесед, телефонных переговоров, составлении письменных уведомлений, сотрудники коллекторского агентства обязаны быть вежливыми и благоразумными. Исключено поступление угроз в адрес должника или его близких родственников, преднамеренная порча имущества, его принудительное изъятие без наличия судебного решения.

Юридические методы борьбы

Бороться с взыскателями долгов эффективнее юридическими методами. Заявление в органы, проверка агентства, судебное разбирательство – все это даст возможность избавиться от коллекторов и защитить свои права.

Проверка полномочий коллектора

Первое, что нужно сделать – проверить, на каком основании агент требует возврат долга. В телефонном разговоре выясните, где находится организация и назначьте встречу с целью проверки полномочий сотрудников. Взыскатели обязаны предоставить должнику договор прав требования, на основании которого банк продал долг, или агентский договор.

Жалобы в прокуратуру и полицию

Обращаясь в правоохранительные органы, необходимо иметь при себе доказательства неправомерных действий коллекторов

Поэтому с первых дней общения с агентами важно записывать каждый разговор, хранить все переписки, уведомления и письма. Вряд ли коллекторы захотят связываться с полицией или прокуратурой, поэтому новость об обращении в органы ослабит их воздействие

Помощь юриста

Противодействие коллекторским агентствам оказывают антиколлекторские организации. Это юристы узкой специализации, оказывающие помощь должникам в борьбе против сборщиков долгов. Опытный юрист помогает правильно составить заявление в органы, собирает доказательную базу, представляет интересы неплательщика в суде, лично общается с коллекторами.

Что можно и что нельзя

Любые действия коллекторов по отношению к должнику регламентируются законом. Там четко прописано, что можно, а что нельзя делать для возврата просроченной задолженности.

Есть 4 основных способа взаимодействия коллектора с должником:

- Телефонные переговоры по номерам, указанным в кредитном договоре заемщика.

- Письменные обращения по электронной почте и через Почту России.

- Личные встречи по месту проживания заемщика для поиска взаимовыгодных путей погашения долга.

- Обращение в суд, если все предыдущие действия не привели к добровольному погашению задолженности. В этом случае заемщик будет иметь дело еще и с судебными приставами.

В рамках каждого метода есть пределы дозволенного. Их сейчас и разберем.

- Общение по телефону, почте или любым другим способом с третьими лицами (например, родственники, коллеги по работе, друзья, соседи и др.) может быть только с согласия должника и перечисленных лиц.

- Не допускаются применение физической силы или угрозы в ее применении.

- Противозаконна порча имущества должника или угроза его повреждения.

- Запрещены методы, которые могут быть опасными для жизни и здоровья должника или окружающих людей.

- Недопустимо психологическое воздействие путем унижения чести и достоинства.

- Коллекторы не имеют право передавать персональные сведения о размере задолженности, сроках погашения и личные данные третьим лицам без согласия должника, в том числе по месту работы.

- Категорически нельзя размещать сведения о задолженности конкретного человека в сети интернет, на стенах зданий.

- С заемщиком должно контактировать только одно коллекторское агентство.

- Все телефоны и адреса, с которых звонят и пишут работники коллекторских компаний, должны быть открыты.

Любое взаимодействие с должником прекращается, если он:

- судом признан банкротом;

- предоставил документы о признании его недееспособным или о прохождении лечения в стационаре;

- является инвалидом первой группы, несовершеннолетним.

Существуют временные ограничения работы коллектора с должником:

- в рабочие дни с 8 утра до 10 вечера, а в выходные и праздничные дни с 9 утра до 8 вечера;

- личные встречи не более 1 раза в неделю;

- телефонные звонки не более 1 раза в сутки, 2 раз в неделю и 8 раз в месяц;

- голосовые и текстовые сообщения не более 2 раз в сутки, 4 раз в неделю и 16 раз в месяц.

Для взаимодействия с коллекторским агентством должник имеет право назначить вместо себя представителя – адвоката.

Методы работы коллекторов и их законность

У легального коллекторского агентства понятные, прозрачные метода работы, продекларированные в любых презентационных материалах компании.

А поскольку коллекторская деятельность пришла к нам из США, то и учебные материалы, и терминология заимствована российскими КА у американцев.

В основе буржуйской терминологии лежат 4 основных понятия по взысканию долгов:

- early collection – ненавязчивое информирование клиента об имеющейся задолженности на протяжении 2-х месяцев

- late collection – такое же ненавязчивое информирование клиента, но уже на протяжении 3-х месяцев

- hard collection – работы с должником по-полной, всеми законными методами (звонки, встречи, поиски человека, уговоры заплатить)

- legal collection – взыскание задолженности в судебном порядке (подготовка документов в суд)

На основание выше приведенной методички, к легальным методам работы КА относят:

- сбор информации о должнике и его родственниках

- поиск должника и донесение ему информации о наличие долга

- коммуникация с должником путем применения всеразличных средств связи (смс-рассылка, интернет рассылка, общение через соц сети)

- дозвон до клиента, но только с 8-00 до 22-00

- совместная работа с должником по решению проблемы с долгом

- подготовка документов в суд

- контроль за течением судебного процесса

- помощь и мотивация коллекторов в успешном аресте имущества

На самом деле, на практике, даже этими методами можно выбить долг из клиента, но эти методы предполагают вложение большого количества труда и времени. А хочется все сделать быстрее и проще. Поэтому многие коллекторские агентства преступают закон и профессиональную этику.

А в России вообще все вопросы решаются только силой и угрозами (законов в стране масса, но ни один не работает без «пинка»).

К незаконным методам работы можно отнести все действия, которые нарушают ГК и УК РФ (фантазий у русского народа на этот счет много):

- осуществление звонков, и рассылка смс-ок с 22-00 до 8-00

- нарушение закона о банковской тайне (сообщение должнику подробностей о его долге)

- неуважительное общение

- угрозы

- шантаж

- нанесение телесных повреждений

- доведение до самоубийства

- получение денег в руки (сотрудники КА не должны вести наличные взаиморасчеты с должником)

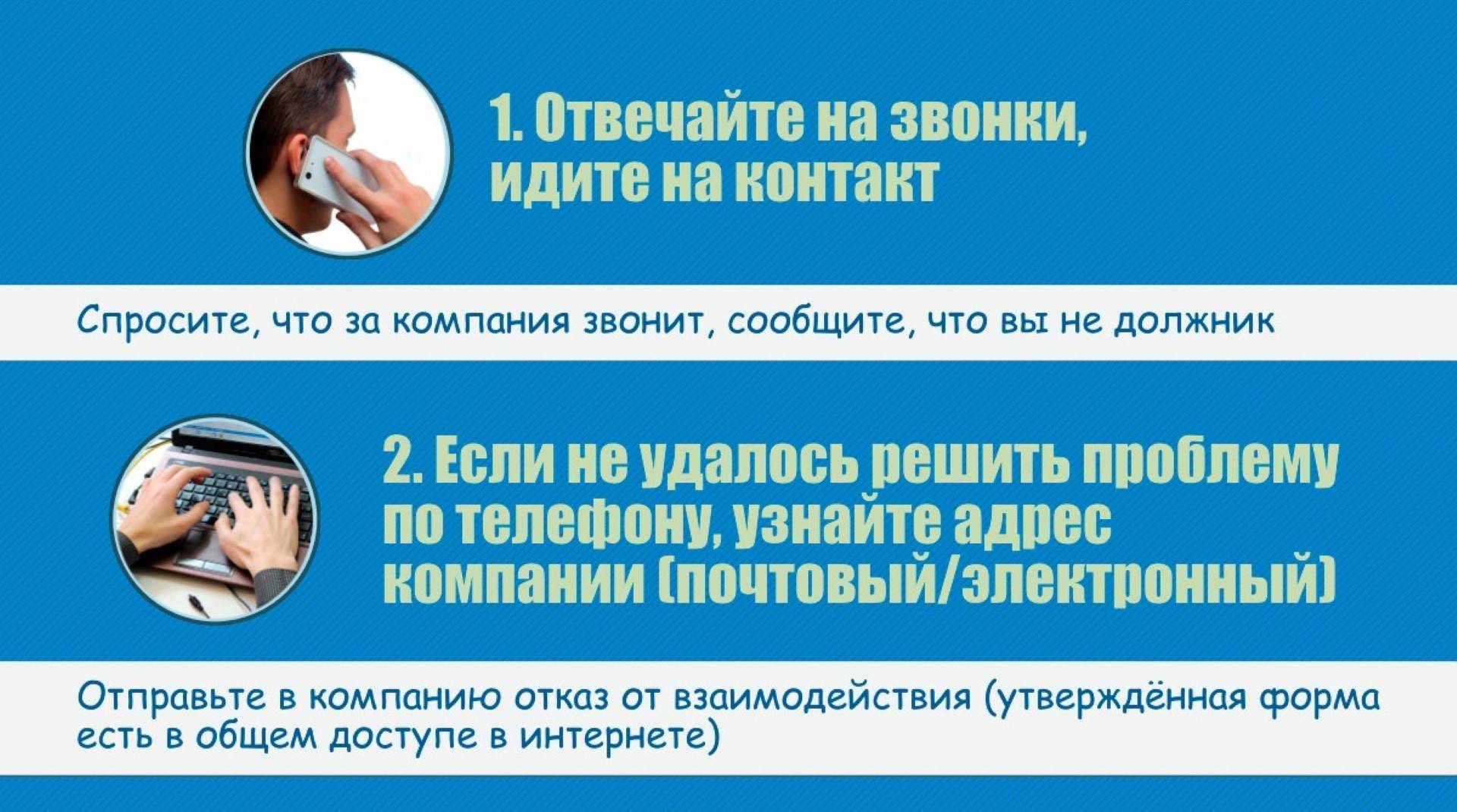

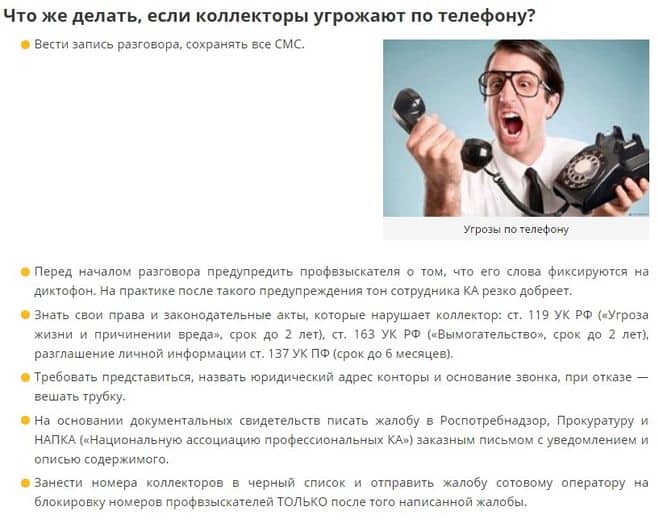

Как правильно общаться с коллекторами? Краткая памятка

Запомните: в цивилизованном мире все решается только разговорами.

- При первом контакте со специалистом по взысканию задолженности узнайте: ФИО сотрудника, данные коллекторского агентства; ознакомьтесь с уведомлением о переходе прав требования и документом, по которому взыскивают долг.

- Спокойно обсудите график погашения долга или договоритесь о рассрочке или списании части долга.

- Узнайте, нужно ли оплачивать штрафы, пени, дополнительные комиссии в соответствии с условием кредитного договора.

- Избегайте «вредных» советов коллекторов: продать имущество, чтобы списать долги, или взять еще один кредит, чтобы погасить предыдущий долг

- Фиксируйте факты взаимодействия с коллекторами: ведите запись разговоров, храните скриншоты переписок, собирайте документы, полученные от коллекторов

- В случае нарушения ваших прав откажитесь от общения и отзовите свои персональные данные, напишите отказную на взаимодействие с третьими лицами. Можете обратиться за помощью к адвокату и вести все переговоры через него.

- В случае серьезных нарушений пишите жалобы и претензии в контролирующие органы.

Не стоит бояться коллекторов, они обычные люди, которые просто выполняют свою работу. Эти добрые ребята заинтересованы лишь в том, чтобы вы выплатили свой долг.

Не хотим терять вас, давайте дружить! Подпишитесь на наш Telegram-канал, тут финансовые лайфхаки каждый день!

Как разговаривать с коллекторами по телефону

Взяв деньги в долг, мало кто понимает, что в случае непогашение в указанный срок могут быть очень неприятные последствия. Когда вы начинаете не отдавать и не гасить кредит, вы загоняете себя в долговую яму. Это на руку коллекторам, которые за счет таких ребят, которые не платят во время, превратились в целую службу. Как только истечет срок, в который вы не погасите долг, вам начнут звонить и требовать не только долг, но и пеню, которую вы уже задолжали. Сложная связь между должником и кредитором называется финансовым обязательством. Так как разговаривать с коллекторами по телефону в тот момент, когда они начинают обрывать ваш телефон.

Когда вы снова услышите голос коллектора, не бросайте трубку. Когда вы её бросаете, работники понимают что вы с числа людей, которых можно запугать. Они предполагают, что запугают васив конце концов, смогут взыскать сумму. Говорите, так как словновам позвонил старый приятель, спокойно и жизнерадостно. В вашем голосе не должно быть дрожи и колебаний. Ведите себя уверенно и естественно, то есть коллекторы должны понять, что вы их не боитесь.

Как себя вести при звонке коллектора

Существует определенный алгоритм действий при звонках из коллекторского агентства, которые помогут быстро завершить неприятную беседу и сделают ее конструктивной:

- Потребовать от звонящего представиться (ФИО полностью) и назвать организацию от имени которой он звонит. Полученную информацию стоит записать.

- Внимательно выслушать коллектора и его требования. Уточнить всю информацию по долгу, сумме до полного погашения и дате передачи прав требования по займу другому кредитору.

- Обратиться в банковское учреждение в котором был получен кредит, уточнить передавалась ли задолженность коллекторам, а также получить справку о сумме долга и начисленных за просрочку очередных платежей пени и штрафов.

- Обратиться в компанию выкупившую долг к кредитному менеджеру и обсудить с ним возможные условия погашения долга.

- Внимательно изучить бумаги, предлагаемые новым кредитором к подписанию и пресекать любые попытки увеличить размер долга дополнительными комиссиями или штрафами.

В случаях, когда звонки коллекторов становятся навязчивыми можно смело занести номер телефона звонящего в черный список, или поменять собственный телефон.

Часто при выдаче займов банки помимо телефона клиента просят контакты близких, друзей или соседей. В случае предоставления чужих номеров телефона кредитору, они будут переданы коллекторам вместе с задолженностью. В этой ситуации звонки будут поступать не только должнику, но и всем людям, чьи телефоны он предоставил, что может доставить некоторые неудобства.

Если коллекторы начинают звонить в нерабочее время, хамят, нецензурно выражаются или угрожают во время разговора – такие факты следует фиксировать, записывая звонки на диктофон, или снимая процесс беседы на камеру.

Схема работы между банками и коллекторами

Для банка коллекторы – это аутсорсеры. Они берут на себя определенную часть банковской работы, которую в противном случае, выполняли бы сами сотрудники банка. Обычно на аутсорсинг отдают самый геморройный фронт работ. Выбивание долгов как раз относится к этому фронту.

Несмотря на стереотипы мышления общественности, на формирование которых сильно повлияли черные коллекторы, легальные коллекторы – это не вышибалы с улицы. Это профессиональные юристы и следователи в одном лице. Они не столько «прессуют» своих клиентов, сколько занимаются законным возвратом долгов.

В список услуг легальных коллекторских агентств входят:

- сбор информации о клиенте (какие у него реальные доходы, недвижимость, его история жизни и всех родственников)

- мотивирование клиента заплатить долг

- работа с родственниками клиента, чтобы те уговорили его вернуть долг

- досудебная подготовка бумаг

- ведение судебных дел

Но за все это нужно платить. Бесплатно никто не будет оказывать никаких услуг.

Схема работы банка с КА:

- банк либо продает безнадежный портфель долгов, который он не смог выбить собственными силами

- либо использует помощь коллекторов на самой первой стадии взыскания задолженности

Сколько это стоит:

- стоимость продажи портфеля зависит от размера самого портфеля и от старости долгов (чем портфель больше, тем стоимость в процентах меньше, и, чем долги старше, тем они дешевле), в среднем портфели продаются за 2-15%

- коллекторские агентства чаще всего не работают с долгами, менее 500 000 рублей, а суммарная стоимость услуг может доходить до 100 000 рублей за одну сделку или от 10 – 50%

С чего начать знакомство с коллектором

Коллекторы не ходят домой к должникам, потому что практически все агентства не могут себе позволить оплачивать работу выездных специалистов, соответственно, для них это экономически не целесообразно. Коллекторы действуют дистанционно, в основном звонят по контактному номеру должника.

Прежде чем начать разговор с агентом нужно:

- узнать фамилию, имя, отчество, должность собеседника;

- выяснить из какого он агентства;

- узнать есть ли у данного предприятия лицензия выяснить ее регистрационный номер, и ИНН;

- спросить адрес офиса, контактные номера.

На этом первый этап разговора окончен, далее можно повесить трубку, затем тщательно проверить все представленные данные. Сначала по контактному номеру позвонить в офис агентства и узнать работает ли там такой сотрудник на данной должности. Далее нужно проверить достоверность ИНН организации, сделать это можно на сайте налоговой инспекции.

Проверка организации по номеру ИНН

Если вся информация подтвердилась и сведения оказались достоверными, то можно приступать к следующему этапу общения с коллекторами.

А долг-то чужой!

Понятно, что никто не может заставлять человека выплачивать чужие долги: за дальнего родственника, скончавшегося в самый расцвет своей кредитной истории, за близкого соседа, взявшего вас поручителем, и т.д.

Тем не менее, для значительного числа соотечественников актуальным остается вопрос: «Как отвязаться от коллекторов, если долг не мой?».

Находить родственников и однофамильцев должника и доставать их телефонными звонками – одна из схем деятельности коллекторов, как вы понимаете, совершенно незаконная и работающая, простите, на лоха.

Согласно этому варианту своей деятельности, коллектор рассчитывает на незнание своей жертвой законодательства, плюс психологическое угнетение. Человек в подавленном состоянии, до безысходности «наобщавшийся» с коллекторами и наслушавшийся угроз, готов выплатить чей угодно долг, лишь бы его оставили в покое.

Решение со стороны жертвы абсолютно неправильное. Прежде чем причитать по поводу навязчивости коллекторского агентства, необходимо хотя бы бегло ознакомиться с законодательством. Там вы найдете четкий ответ на вопрос: «Как избавиться от звоноков коллекторов, если долг не мой?»

Очень часто коллекторы «страдают» недобросовестностью и занимаются искажением фактов и законодательных статей для достижения своей цели – взимания задолженности. Запомните: никто не обязан платить чужие долги, нет такого пункта в законе.

Несмотря на то, что вы и знать не знаете ни о каком кредите, телефон не умолкает, и кто-то на другом конце провода убедительно просит вас заплатить? Думать, как избавиться от звонков из банка если долг не мой, долго не придется, если выяснить, чей кредит вам предлагают гасить и переговорить с этим человеком.

Не редкость, что при заполнении анкеты в процессе оформления кредита клиенты банков вносят контактные данные своих родственников, коллег по работе, соседей, ставя их под удар в случае невозможности своевременной уплаты долга.

Мы ответим на все Ваши вопросы и обязательно поможем! Позвоните нам прямо сейчас по телефону «Горячей линии» (812) 425 31 40 и получите юридическую консультацию!

Законные методы борьбы: как бороться с коллекторами?

В процессе взыскания коллекторы часто нарушают положения законодательства. Но должники, далекие от юридических тонкостей, не понимают этих моментов, и не знают, как грамотно избавиться от назойливых коллекторов. Ниже мы представим наиболее распространенные коллекторские ошибки и научим, как правильно на них реагировать.

Представление. Коллекторы нередко начинают разговор в грубом хамском тоне, игнорируя все правила этикета. Например, они могут позвонить и, не представившись, начать «наезжать» на должника.

Как это должно работать? Коллекторы обязаны при вступлении в контакт с должником представиться, назвать ФИО, компанию, на которую они работают и другие данные. В частности, основания, на которых предъявляются требования: договор цессии.

Что делать, если требования не выполнены? Игнорировать и не разговаривать. Помните, вы вправе отказаться от любого общения, если коллектор не соблюдает законные нормы.

-

Не давайте обещаний. Коллекторы начинают запугивать, рассказывать о мифической неустойке, речитативом повторяя вопрос — когда будут деньги. Они пытаются добиться от вас обещаний заплатить. Все разговоры записываются, и в будущем они могут использовать неосторожные обещания против вас.

Как это должно работать? Коллекторы должны информировать должника, а не пугать. В особенности, если они работают по агентскому договору. Как правило, неустойки — это бред, придуманный коллекторами для пущего устрашения. Коллектор должен выяснить причины неуплаты, предложить решение, но не давить и запугивать, повергая должника в еще большее отчаяние.

Что делать, если вас подвергают давлению и запугиванию? Записывайте все разговоры на диктофон. Нарушение законных норм и ответная реакция поможет избавиться от звонков коллекторов хотя бы на какое-то время. Если вы не можете заплатить, не обещайте ничего и отвечайте честно.

Шантаж и вымогательство. Коллекторы в своей работе могут применять методы шантажа. Например, сказать должнику, что в случае отсутствия оплаты они расскажут всем о долге. Или вымогательство, когда коллекторы говорят, что у вас заберут квартиру, последнее имущество или заставят переписать на них.

Как это должно работать? Коллекторы не могут шантажировать и вымогать, это запрещено законом. Также они не могут обманывать и применять другие подобные методы в работе. Их задача — информировать должника о последствиях, предлагать действенные решения.

Что делать, если вы подверглись прессингу? Записывайте все факты шантажа, вымогательства, обмана и нецензурной брани. Аудиозаписи можно использовать в жалобах против коллекторского агентства.

Коллекторы пришли к вам домой. По закону им полагается один визит в неделю строго в дневное время. На практике они могут заявиться ночью, угрожать физической расправой, портить имущества: двери, окна; рваться в квартиру.

Как это должно работать? Коллекторы могут прийти с визитом к должнику, чтобы мирно поговорить, рассказать всю информацию о долге, сообщить о дальнейших действиях. Разговор может проходить на лестничной площадке, если человек не хочет впускать к себе незваных гостей.

Что делать, если коллекторы приходят и насильно пробираются в дом, портят имущество? Необходимо фиксировать все их попытки на видеозапись. Вы можете зафиксировать все факты порчи личного имущества, и в дальнейшем использовать это против агентства.

Если вы не брали кредит. Иногда случаются досадные ошибки, и коллекторы начинают преследовать человека, который в реальности не имеет отношения к чужому долгу. Такое может произойти из-за ошибки в данных, а также, если мошенники взяли кредит на ваше имя. Если вы поручитель — коллекторы могут требовать погашения долга. Но их действия незаконны, если кредит взял кто-то из друзей, коллег или родственников, и указал ваши контактные данные в документах о кредитовании.

Как это должно работать? Если вы не имеете отношения к кредиту, коллекторы должны выяснить, почему произошла ошибка, и прекратить любые претензии в ваш адрес. Если было поручительство по займу, они могут проводить взыскательную деятельность (по договору цессии с банком или МФО).

Если вы просто знакомый или друг, родственник — претензии тоже не могут предъявляться, коллекторы обязаны лишь уточнять данные о должнике.

Что делать, если вы не брали кредит и подвергаетесь давлению? Необходимо фиксировать все домогательства и обращаться в правоохранительные органы. Особенно, если мошенники взяли кредит на ваше имя.

Права должника

По большому счету у должника есть много прав, кроме обязанности заплатить долг. Эти права регламентируются не только законом о коллекторах от 2016 года, но и общими положениями ГК и УК РФ, за нарушение которых виновники могут быть привлечены к ответственности.

Но, мы же живем в России! Если даже нарушено, ваше базовое конституционное право, или вас чуть ли не убили (а даже, если и убили) – попробуйте доведите дело до законного наказания. Следователи будут отказывать возбуждать уголовное дело, а если и возбудят, оно может не дойти до суда, а если и дойдет, судей будут подмазывать заинтересованные стороны, а если суд вынесет решение в пользу вас, то кто будет его исполнять. В общем справедливости нет никакой и нигде, только право сильного, как в средневековье.

А так, теоретически, мы живем в правовом государстве, где масса законов, защищающих ваши права:

- банки не имеют право разглашать коллекторам подробности вашего долга («банковская тайна»)

- коллекторы не имеют право звонить вам, беспокоить вас с 22-00 до 8-00

- не имеют право без вашего на то разрешения звонить родственникам, сослуживцам и работодателю, а тем более угрожать им

- они должны общаться с вами в пределах установленных законом норм

- при личной встрече они должны представиться и вообще они должны сначала доказать свои права и причастность к вашему долгу (на каком основание они требуют вернуть долг)

- коллекторы не имеют право вам угрожать, шантажировать, применять физическую силу, насиловать, убивать, причинять вред вашему имуществу и так далее

- не имеют право публично вас склонять, обвинять, распространять вашу личную информацию

- не имеют право экспроприировать ваше имущество без решения на то суда, и это должны делать судебные приставы

- не имеют право получать на руки наличные деньги от вас (не платите сотрудникам КА, производите оплату на расчетные счета организации)

Законные способы борьбы с коллекторскими организациями

Заемщик, просрочивший срок выплаты нарушает права кредитора и действующее законодательство, НО наличие задолженности не лишает человека права на честь, достоинство и защиту своих интересов.

Заемщик, просрочивший срок выплаты нарушает права кредитора и действующее законодательство, НО наличие задолженности не лишает человека права на честь, достоинство и защиту своих интересов.

При разговоре с коллекторской службой или её представителями, нужно общаться вежливо и непринужденно, даже если тон беседы невзаимный. Любое оскорбление или угроза может негативно отразиться против заемщика, например, в суде поэтому разговор с взыскателями должен быть корректным и уважительным.

В беседе следует указать, что долг в скором времени будет погашен и определить конкретную дату, чтобы избежать повторных звонков или встреч.

При повторных попытках шантажа и угроз следует использовать следующие методы:

Юридические

Необходимо прочитать договор, составленный с банком и выяснить есть ли там пометка о разглашении личных данных должника и передаче сведений о кредите в колекторскую службу. При отсутствии этой графы, переговоры о задолженности должны вести только представители кредитора.

Наличие же пометки не является проблемой. В разговоре с коллектором нужно настоять на предоставлении договора, который банк составил с его службой на законных основаниях, руководствуясь соответствующим регламентом. При встрече он обязан показать разрешение на взыскание задолженности, заверенное нотариально, а также предъявить удостоверение, подтверждающее его личность и полномочия.

Отсутствие этих документов освобождает заемщика от диалога с взыскателем. На встречу, со стороны должника, желательно пригласить представителя закона (нотариус, юрист, адвокат), который составит жалобу или иск, в случае неправомерных действий работника коллекторской службы.

Любой неплательщик должен быть проинформирован о передаче долговых обязательств в коллекторскую организацию, получать персональные данные коллектора, который с ним работает, не предоставлять информацию о месте работы и заработной плате, защищать свои права.

Психологические

Разговаривая с людьми, коллекторы составляют психологический портрет и далее разрабатывают индивидуальную методику общения с человеком. Чтобы не дать ему этого сделать, рекомендуется изменить своё поведение, например, сменить испуганное лицо на брутальное или переформатировать стиль общения с мягкого на уверенный.

Разговаривая с людьми, коллекторы составляют психологический портрет и далее разрабатывают индивидуальную методику общения с человеком. Чтобы не дать ему этого сделать, рекомендуется изменить своё поведение, например, сменить испуганное лицо на брутальное или переформатировать стиль общения с мягкого на уверенный.

Никогда не стоит грубить – это первая причина продолжительности встреч с коллекторами, а также заявлений в полицию – действия и речь должны быть спокойными.

Тщательная проверка документов, указание на ошибки, требования исправить бумаги, показательная запись разговора сделают должника ведущим, а не ведомым. Напор должен исходить от заемщика, но не от коллектора.

Документы, которые обязан предоставить представитель коллекторской службы:

Агентский договор

Чтобы защитить свои интересы и права, необходимо потребовать агентский договор – документ, составленный между коллекторской организацией и кредитором, по которому первая сторона берет обязательства по истребованию долга с физического лица, просрочившего оплату денег.

Это и есть звонки, иски, письма, угрозы и т. д. Наличие этого договора не делает коллектора кредитором, он выступает только в роли посредника поэтому не имеет права брать наличные средства с должника. Дополнительно к основному договору коллектор обязан предъявить доверенность, в которой указаны полномочия, предоставленные кредитором.

Договор об уступке права требования

Наличие этого документа освобождает кредитора от права на долг и должник автоматически становится заемщиком коллекторского агентства. Официальное название документа – договор цессии, регламентирующийся первым параграфом 24 статьи Гражданского Кодекса.

Правильный подход

Сейчас такое время что многим знакома ситуация когда нет возможности оплатить просрочки, разные санкции в виде штрафов, все это исход непогашенных кредитов. Получив вашу задолженность от банка, коллекторы начинают вас «травить». Звонки и сообщения не дают покоя. Вам настырно вызванивают, давят и это настолько вас обескураживает что дает «вымогателям» довольно таки не плохой исход. Помимо того что вы оплатите свой кредит, придется платить большие штрафы. Это все, потому что много кто не знаком с законами и не знают как правильно общаться с надоедливыми коллекторами. Нужно знать, как разговаривать с коллекторами. Выход есть всегда! Диалог в корне поменяется, если вы будете знать закон!

Закон с вами!

Вы должны обязательно знать, что работа коллекторов регламентируется законом в строгой форме. Это охраняет нашу свободу и права. Никто не в праве это нарушить! Коллекторы использую определенный ряд угроз:

- По статье сто семьдесят седьмой УК РФ «Злостное уклонение от погашения кредиторской задолженности». Угрозы, связанные с этой статьей это блеф. В нашей стране не было и десятка таких прецедентов.

- По статье сто пятьдесят девятой «Мошенничество» Эту статью коллекторы аргументируют чаще всего. Даже если вы всего раз оплатили, то уже можно полагать, что не было умысла совершить мошенничество. Вам не придется отвечать перед законом. Эта статья к вам не применима.

- Компетентный должник может привести в ступор не знающего законов коллектора.

Наглые «Психологи»

Каждая коллекторская организация является коммерческой фирмой. Имеют они узкие права. Могут только склонить к оплате и не более. Если не было суда и не было приговора, который передан исполнительным службам то больше они ничего не могут сделать. Поэтому надо себя правильно вести. Грозным в телефонном разговоре может быть каждый, вот так они себя и ведут. Как же общаться с грубыми собеседниками?

Их задача максимально испугать и выдернуть на эмоции .Не давай ввести себя в панику .Не нужно себя вести как быдло, ведите себя спокойно. Старайтесь общаться хладнокровно и без ругательств , если же оскорбили вас обязательно скажите что вы это зафиксировали и передадите в нужные инстанции. Записывайте подобные звонки, чтоб в дальнейшем, если что их предъявить. Игнорируйте любые доводы, по которым вас оскорбили.

Не нужно стесняться

Упрямо задавайте интересующие вас вопросы. К примеру, вам обязательно нужно знать, как называется организация, и потребовать документы о передаче долга в их руки. Если же они отказываются предоставить, то просто вешаете трубку. Задавайте вопросы, с каким банком они ведут ваше дело и с какой даты. Нужно во всех вопросах вести себя правильно.

По большому счету коллекторы ведут незаконный вид деятельности, так как не было решений суда, и они не имеют права требовать деньги. Поставьте определитель, чтоб сообщить коллекторам, что вы готовы на них жаловаться за незаконные действия.

Что делать, если коллекторы нарушают закон?

Если взыскатели зарегистрированы и работают официально (только в этом случае!), не нужно спешить отказываться от диалога. Их нарушения – это дополнительные возможности для должника дешево избавиться от просроченных кредитов.

Алгоритм действий, как бороться с угрозами коллекторов, следующий:

- Получить требуемые документы и сведения (которые указаны выше). Как правило, проблем с этим не возникает, если агентство работает легально;

- Направить письменный запрос (заявление), в котором описать ситуацию телефонного звонка или личного общения с сотрудником агентства. В письме нужно указать его данные и контактный номер телефона, попросить подтвердить его полномочия;

- Запросить у провайдера сотовой связи распечатку телефонных звонков и смс-сообщений, если коллектор злоупотребляет ими;

- Зафиксировать факты угроз на аудио, видео записи, с помощью свидетелей;

- Собрав доказательства нарушений сотрудника, его принадлежности к агентству (ответ на письмо/заявление), составляется жалоба.

В жалобе нужно указать факты нарушений, а также намерений обращаться в контролирующие и правоохранительные органы. Чтобы избежать штрафа, приостановления деятельности и лишения лицензии, агентство может предложить выгодный вариант списания кредитной задолженности.

Резюме

Если долг передан для взыскания коллекторскому агентству, помните:

- сотрудники могут позвонить не чаще 1 раза в день, и в строго ограниченное время;

- взыскатели вправе совершать звонки на телефоны третьих лиц, которые заемщик указывает в анкете при оформлении ссуды;

- не оскорбляйте звонящего специалиста, за это предусмотрена административная ответственность;

- ведите аудиозапись общения с взыскателем, предварительно уведомив его об этом;

- не нужно бояться коллекторов, они не вправе применять физическую силу или угрожать;

- при превышении должностных полномочий со стороны взыскателей подайте жалобу в уполномоченные госорганы.

Как бороться с коллекторами – Способ 2.

Вы можете самостоятельно обратиться в суд, если до сих пор этого не сделал банк. А в подавляющем большинстве случаев банк предпочитает передавать или продавать Ваш долг коллекторам. Вам нужно подать ходатайство об отмене или снижении неустойки (ст. 333 ГК РФ). В этом случае, Ваш долг фиксируется, банковские штрафные санкции существенно снижаются, а в ряде случаев они могут быть и полностью отменены.

Важно помнить, что причину невыплат по кредитам придётся доказывать в суде документально. Например, если у Вас снизился уровень дохода, понадобится справка 2НДФЛ, если причиной стала болезнь — справки из больницы

Помимо этого, при уходе в исполнительное производство, высчитывать с Вашей зарплаты в счёт долга смогут не более 50%, а в ряде случаев и того меньше. При этом следует помнить, что часть Вашего имущества приставы могут арестовать. Но, это не касается единственного жилья в собственности.