Оформление

Сбербанк предлагает клиенту, который заинтересован в ипотеке молодой семье, первоначально определиться с типом жилой недвижимости. Лишь после этого он может приступать к процедуре оформления кредита

А также очень важно определить хотя бы примерную стоимость квартиры или дома, на который будут потрачены полученные от банка деньги. После этого супруги могут отправляться в ближайшее отделение Сбербанка для заполнения всех необходимых документов

Вместе с заявлением заемщик должен предоставить такие документы:

- Копии трудовых книжек обоих супругов. Документы обязаны быть заверенными сотрудником отдела кадров на предприятии, где те работают.

- Паспорта клиентов и созаемщиков вместе с копиями.

- Справки о заработной плате.

- Подтверждение наличия у заемщика суммы, которая отложена на первоначальный взнос.

- Документы на имущество, о котором клиенты желают сообщить банку.

Ответ на запрос после подачи заявления на получение кредита дается не сразу. Банк имеет право рассматривать его от 2 до 5 дней. По истечении этого срока сотрудник Сбербанка сообщит потенциальному заемщику о принятом решении.

Можно ли оформить без первоначального взноса

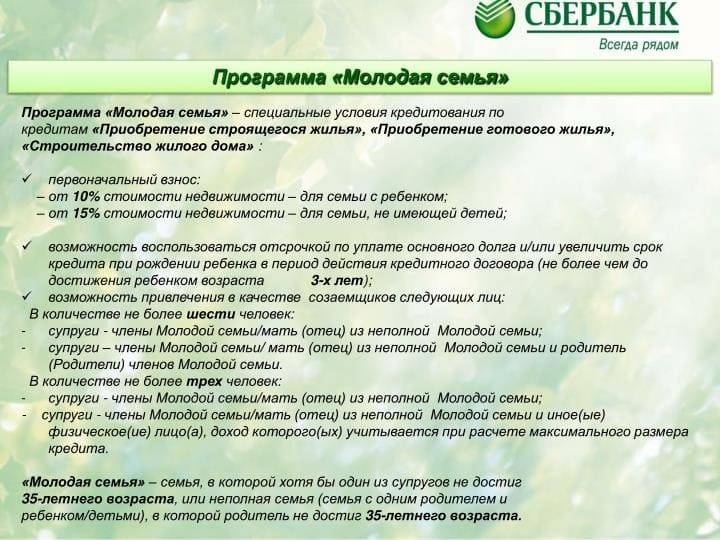

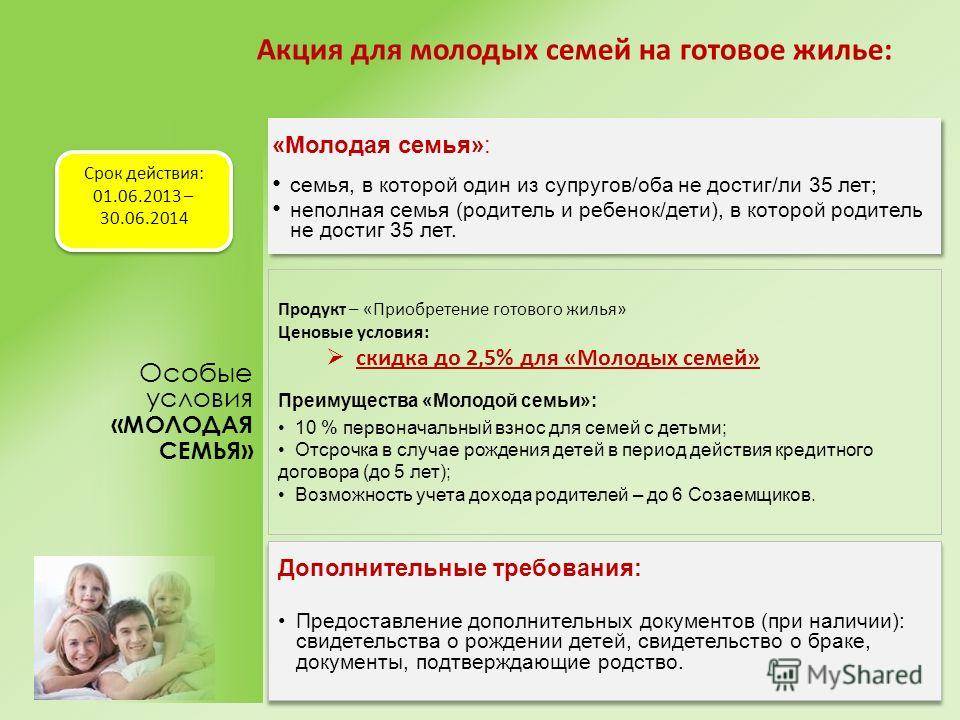

Нет, это не допускается. Получение ипотеки в Сбербанке для данной семьи аналогична по названию с государственной программой «Молодая семья».

Более того, у государства и банка совпадают также условия по возрасту и количественному составу, при соблюдении которых семья рассматривается как молодая. Однако это две разные схемы.

И Сбербанк устанавливает, что выплата первоначального взноса при оформлении займа обязательна.

Смысл программы кредитного учреждения в льготных условиях, в частности по процентам, но не в отмене первоначального взноса.

При этом остается возможность погасить его с помощью государства, если соискатели подпадают под действие и государственной программы «Молодая семья».

Для этого необходимо, чтобы наряду с совпадающими для двух программ условиями по возрасту и составу претенденты также рассматривались как нуждающиеся в улучшении жилищных условий.

В квартире на одного человека должна приходиться жилая площадь менее определенного уровня. Он разнится по субъектам Федерации, в частности, в Москве составляет 10 кв. метров в общем случае и 15 — для коммуналок.

Другая аналогичная возможность — направление на данную цель материнского капитала. Если претендент подходит под условия госпрограмм, он может получить субсидию для внесения первоначального взноса в банк.

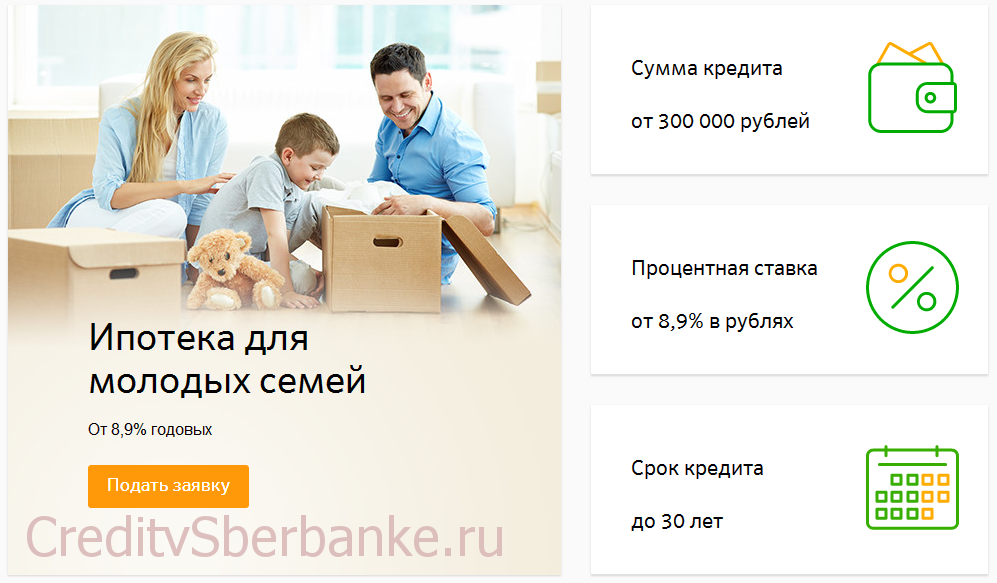

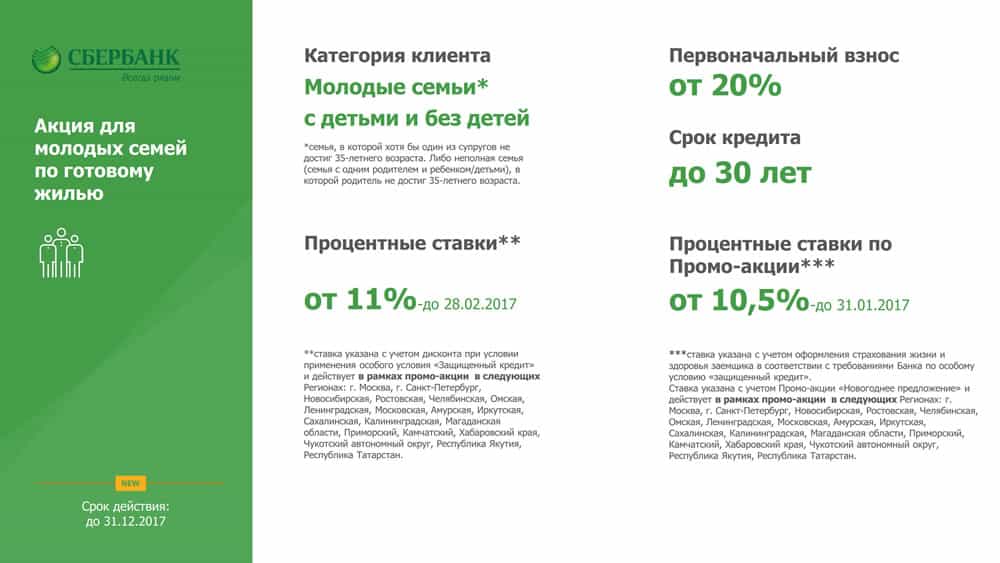

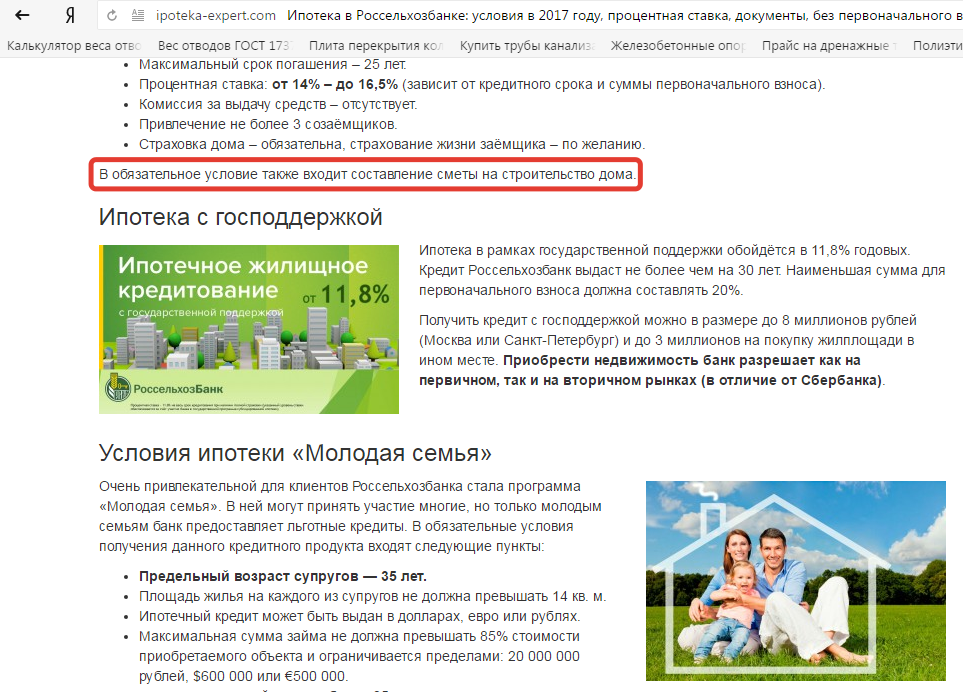

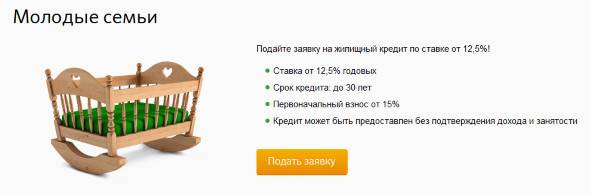

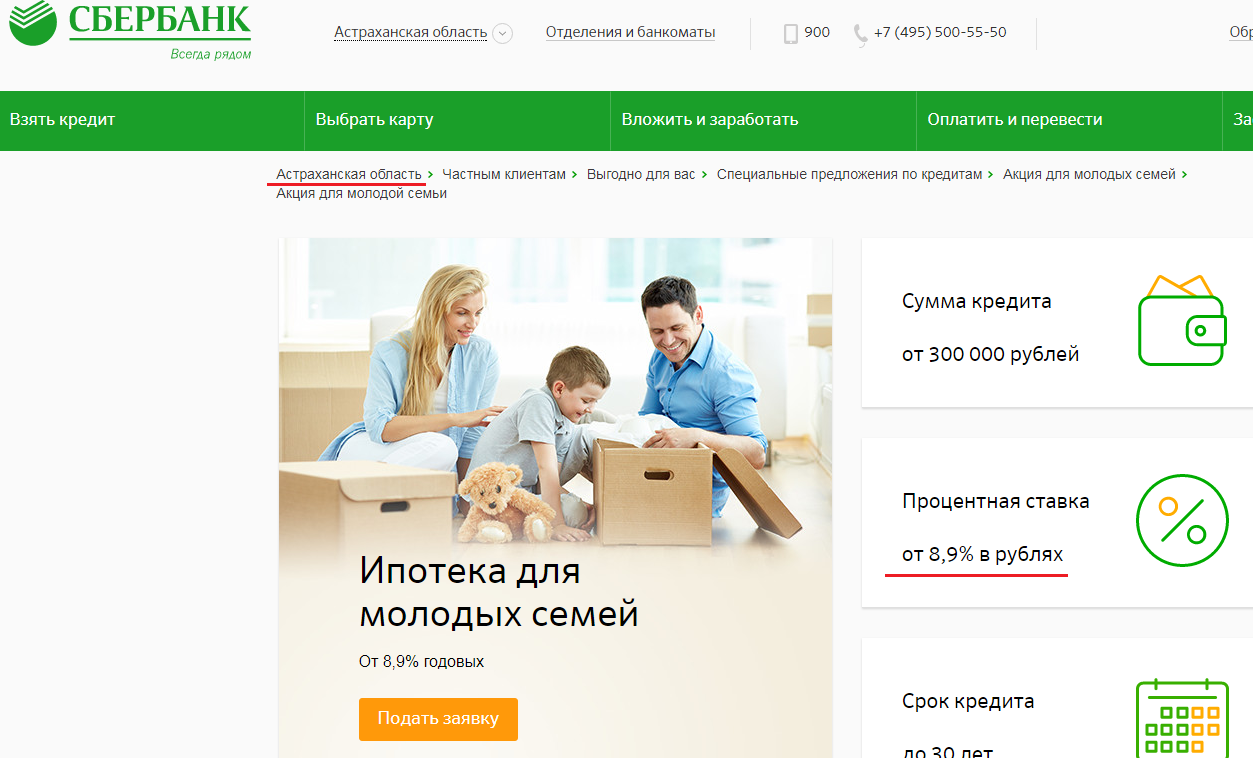

Таким образом, молодая семья имеет возможность получить заем в Сбербанке на покупку жилья по минимальной ставке в 8,6%.

Для этого требуется, чтобы в ее составе было либо два супруга с детьми или без детей, возраст одного из которых был менее 35 лет, а их сумма — менее 70 лет, либо одинокий родитель до 35 лет.

В процессе требуется подать два пакета документов, первый — на получение принципиального согласия от банка выдать заем, второй — на предоставление кредита на определенное жилье.

«Молодая семья» в Сбербанке: ипотечный калькулятор

Специальный онлайн-калькулятор позволяет оперативно рассчитать максимальную сумму вашего кредита и определить сумму первоначального взноса и ежемесячных платежей. Решение было несколько раз переработано, теперь, в 2021 году, данный калькулятор представляет собой уникальное банковское вычислительное средство с подключением к базе данных, позволяющее в автоматическом режиме получить актуальную информацию об условиях кредита и внести их в соответствующие ячейки. Ручная настройка также никуда не делать – вы можете детально управлять настройками виртуального вычислительного сервиса.

Как работает государственная программа «Молодая семья»

Участникам проекта выдают специальное свидетельство на получение субсидии. Ее размер составляет 30-35% от стоимости покупаемой недвижимости. Если у семьи есть ребенок, то размер субсидии увеличивается на 5%. Оставшуюся сумму можно получить, обратившись в один из коммерческих банков, где есть ипотека молодой семье. С учетом первоначального взноса граждане попадают под льготное кредитование.

Единовременная покупка недвижимости

Одним из вариантов приобретения квартиры является выплата ее полной стоимости предыдущему владельцу. Некоторые молодожены даже с учетом материнского капитала не могут себе позволить этот шаг. В такой ситуации можно сделать запрос на получение субсидии. Необходимо обратиться в местные органы самоуправления и представить справки, подтверждающие следующую информацию:

- зарплата по основному месту работы;

- размер денежных средств на депозите (если для приобретения недвижимости пара будет использовать собственные накопления);

- доходы от ИП;

- алименты (если семья неполная).

Дополнительно потребуются документы о расходах. В графу расходы входят выплачиваемые алименты, взносы по кредитам, выплаты за аренду жилья, оплата коммунальных услуг. Даже если муж с женой вместо оформления ипотеки решат купить недвижимость с помощью собственных накоплений и суммы субсидии, то они все равно должны собрать справки о доходах и расходах для муниципальных органов.

Оплата ипотечного кредита

Если супруги уже оформили ссуду у банка, то они могут подать запрос на предоставление субсидии с целью погашения первоначального долга. Максимальный размер денежной помощи определяется количеством членов семьи. Средняя его величина составляет 600 000 р. Выдача жилищных сертификатов производится после того, как будет получено одобрение от исполнительных органов.

Строительство нового жилья

Размер субсидии в этом случае составляет 30-35% от стоимости квартиры. Необходимо обратиться в местные исполнительные органы, отвечающие за оказание помощи населению. Некоторые банки запускают молодежные акции, позволяющие оформить заем онлайн со значительной скидкой. Изучив список документов, граждане должны отправить их электронные копии и заполнить заявление. Отказы по заявкам приходят в тех случаях, если справки для определения платежеспособности не были представлены.

Как получить заем

Когда в качестве заявителя выступает молодая семья, условия предоставления долгосрочного жилкредита практически такие же, как и у другого ипотечного кредита. Отличаются только первый взнос и процентные ставки. Прежде чем подать заявку на ссуду, будущему заёмщику стоит ознакомиться с требованиями к заявителю и условиями программы. И только убедившись в доступности обслуживания кредита, приступать к его оформлению.

Оформление

Ниже приведена пошаговая инструкция относительно того, как оформить ипотеку в Сбербанке на квартиру молодой семье:

- Сначала заполняется анкета-заявление и собираются все необходимые документы. Если на данном этапе у вас возникнут вопросы, получить на них исчерпывающие ответы вы сможете, связавшись со специалистом по одному из телефонов горячей линии.

- Затем бумаги представляются в открытый в вашем регионе филиал ПАО «Сбербанк».

- Далее следует дождаться решения банка о предоставлении займа.

Если оно будет положительным, следует собрать пакет документов на интересующий вас объект недвижимости.

- Подписываются кредитное соглашение, договор обеспечения.

- После этого необходимо застраховать объект залога.

- Завершающий этап – собственно, получение займа.

Но помните, что до полного погашения ссуды вы будете собственником квартиры с обременением ипотекой.

Необходимые документы

Для того чтобы оформить долгосрочный жилкредит правильно, важно знать, какие документы нужны на ипотеку для молодой семьи в Сбербанке. Только тогда процедура получения денежных средств не затянется на долгое время и сделка купли-продажи недвижимости не сорвётся

В банк необходимо представить следующие бумаги:

- заявление заёмщика;

- заявления от созаёмщика/залогодателя/поручителя;

- копии удостоверяющих личность документов заявителя и вышеупомянутых лиц;

- бумаги на залоговое имущество;

- документы, подтверждающие финансовую обеспеченность и стабильную занятость членов супружеской пары;

- пакет бумаг на приобретаемую недвижимость;

- документы, подтверждающие, что заёмщик располагает денежными средствами в объёме, достаточном для выплаты первоначального взноса;

- свидетельство о браке;

- свидетельства о рождении детей (если есть);

- если расчёт суммы кредита предполагается выполнять с учётом доходов родственников заявителя, нужны документы, подтверждающие родство.

Если в качестве обеспечения используется уже имеющееся жильё, потребуются .

Ипотека для молодой семьи в 2021 году от Сбербанка

Ипотека имеет схожий принцип с обычным кредитованием, но вместо привычных поручителей в качестве страховки гарантированной выплаты здесь используется имущество заемщика или созаемщиков. Данное предложение распространяется исключительно на вторичное жилье – недвижимость для проживания, которая уже ранее получила право на собственность. Не стоит путать вторичное жилье со старыми домами и участками, к данной категории могут относиться и новостройке с заранее выкупленными квартирами, что делает их автоматически вторичными. Стоит разобраться в данном вопросе перед началом сбора документов и оформлением ипотеки, чтобы ничего не перепутать.

Тариф «Молодая семья» доступен для использования исключительно физическим лицам. На него распространяются базовые условия для оформления ипотечного кредита, с некоторыми изменениями в нескольких пунктах. Физическое лицо должно:

- быть возрастом от 21 до 35 лет;

- состоять в официальном браке, предложения «Молодая семья» доступно для семьи, где один из ее членов не достиг 35-летия. Вариант актуален для неполной семьи с одним или несколькими детьми, в котором родитель не старше 35 лет;

- справка об основных и дополнительных источниках доходов, для гарантированного получения ипотеки и повышения ее лимита рекомендуется найти созаемщика, который также обязан предоставить полный пакет документов;

- трудовые книжки и договора соглашений, которые смогут доказать, что вы работали более 3 лет за прошедшую пятилетку и находитесь более 6 месяцев на текущем рабочем месте.

Данные документы должны находиться вместе с подаваемым заявлением, после чего квалифицированные специалисты Сбербанка предварительно рассчитают максимальную суму кредитования.

Необходимая документация

Для принятия банком решения о предоставлении жилищного кредита по полному пакету документации титульному заемщику и созаемщику нужно предоставить в отношении себя:

- паспорт;

- свидетельство о временной регистрации (в случае временной прописки);

- 2-й документ, идентифицирующий личность (один на выбор – ВУ, военный билет, заграничный паспорт, страховое свидетельство ОПС, удостоверение личности военного, удостоверение личности работника федеральных органов власти);

- копию трудовой книжки, заверенную надлежащим образом (с проставлением подписи должностного лица на каждой странице копии и печати работодателя).

Также нужны:

- свидетельство о заключении брака между супругами (не предоставляется, если молодая семья неполная);

- свидетельства о рождении на всех детей.

При взятии ипотеки по двум документам указанный перечень сокращается на документы, подтверждающие занятость и доходы, все остальные предоставлять потребуется в любом случае.

После одобрения выдачи кредита потребуется предоставить (в течение 90 дней) еще и:

- документы по приобретаемому в ипотеку жилью;

Как получить жилищный кредит

Порядок получения ипотеки:

- проверка удовлетворения требований, предъявляемых к обычным заемщикам и к молодым семьям;

- ожидание принятия банком решения (не более 8 рабочих дней с даты подачи заявления и документов по титульному заемщику и созаемщику);

- выбор объекта недвижимости и его согласование с банком (согласование не требуется в случае выбора квартиры и при ее онлайн-одобрении через ДомКлик);

- предоставление документов по кредитуемому объекту в течение 90 дней с даты одобрения (не требуется при выборе квартиры через ДомКлик);

- заключение сделки с продавцом (ДКП, ДДУ или другая форма);

- заключение ипотечного контракта с банком, его государственная регистрация в Росреестре;

Процедура оформления кредита

Первым делом нужно собрать стандартный пакет документов, который поспособствует оформлению заявки на получение кредита. Если клиент сомневается, правильно ли он собрал требуемые бумаги, тогда можно позвонить на горячую линию, где заемщика проконсультируют и подскажут полный перечень актуальных документов для подачи заявки. Процедура оформления ипотеки выглядит следующим образом:

- Сбор бумаг для подачи первоначальной заявки на кредит.

- Эксперты финансовой компании дают ответ в течение 3-х рабочих дней. По истечению 3-х дней на телефон поступит сообщение с решением банка.

- Клиенту нужно прийти в банк и уточнить сумму одобренных денежный средств, так как не всегда кредитная организация может выдать заемщику именно столько, сколько запрашивалось.

- Если сумма устраивает, тогда оба супруга подготавливают все необходимые документы на втором этапе оформления ипотечного займа и относят их в кредитный отдел банка.

- Кредитные специалисты принимают документы на рассмотрение и отправляют их в головной офис (обычно эта процедура занимает 5 – 7 рабочих дней).

- После окончательного одобрения объекта недвижимости можно подписать кредитный договор. Параллельно сотрудники открывают ячейку или счет для перевода денежных средств.

- Сразу после завершения оформления ипотечного займа и подписания кредитного договора, заемщику следует обратиться в МФЦ или Росреестр для регистрации объекта. Сбербанк тоже проводит процедуру электронной регистрации, но она распространяется не на все категории жилья.

- После подписания кредитного договора, необходимо осуществить страхование жизни основного заемщика и объекта недвижимости, а так же передать жилье в обеспечение банка в качестве залога.

Список документов для принятия участия в государственной программе

Список документов более чем стандартный, существует только несколько отличий в количестве документов, которые несложно предоставить. При оформлении заявки на получение займа действуют некоторые ограничения, а также нужна подготовка небольшого пакета документов:

- Анкетирование. Анкету можно скачать на официальном портале банка, либо распечатать в любом ближайшем отделении кредитной организации. Специалисты помогут с оформлением, а если у заемщика нет желания обращаться за помощью, тогда он может воспользоваться корректно заполненным примером, который так же доступен на сайте.

- Ксерокопия паспортов всех заемщиков и поручителей, муж и жена обязательно являются созаемщиком друг у друга.

- Документальное подтверждение дохода. Что относится к доходу: заработная плата, пенсия, ежемесячные государственные выплаты, ведение предпринимательской или адвокатской деятельности и т.д. Главное условие банка – доход должен быть документально подтвержден.

- Свидетельство о заключении брака.

- Свидетельства о рождении детей.

Вот и весь список документов, которые понадобятся для одобрения необходимой денежной суммы на условиях госпрограммы «Молодая семья».

Если супруга ушла в декретный отпуск

За 10 – 20 лет, пока будет выплачиваться кредит, оба партнера однозначно решится на полноценный декретный отпуск. Но многие граждане даже не догадываются о том, что делать в такой ситуации, так как заработная плата супруги так же входила в размер семейного бюджета.

Вот стандартный список документов, которые должны быть переданы экспертам банка, если супруга заемщика ушла в декрет:

- Документ, подтверждающий рождение ребенка.

- Государственный сертификат о наличии материнского капитала (при рождении второго ребенка). Так как сертификат каждый год государство увеличивает, а некоторые мамы не пользуются им до наступления 3-х летнего возраста малыша, Сбербанк обязательно уточнит, будет ли заемщик погашать ипотечный кредит за счет материнского капитала заранее, либо оба супруга планируют дождаться 3-х летнего срока.

- Выписка из ПФР по остатку средств на сертификате.

После предоставления пакета документов семья может рассчитывать на то, что банк предоставит заемщику отсрочку на срок от 1 до 3 лет. Данное условие законодательно подтверждено и повсеместно используется на практике.

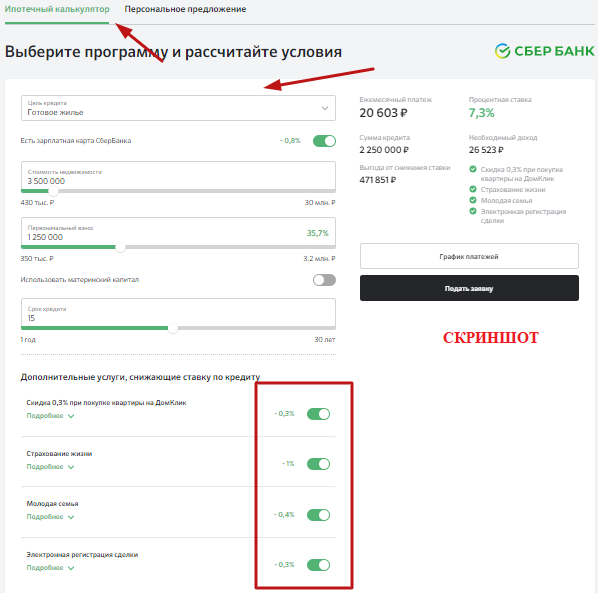

Калькулятор для расчета ипотечной ссуды

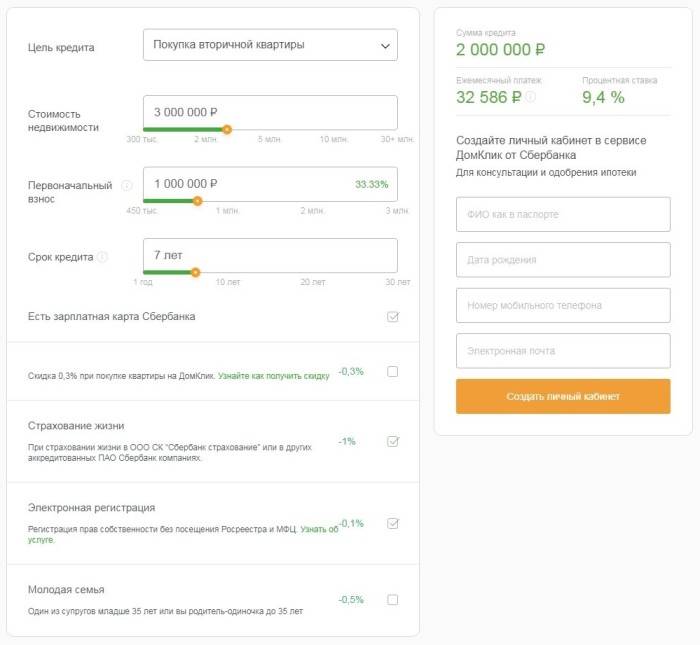

Перед тем, как обратиться за получением рассматриваемой ипотечной ссуды в филиал кредитной организации, вы можете выполнить предварительный расчет выплат по ипотечной ссуде при помощи специализированного калькулятора, который можно отыскать на официальном интернет портале рассматриваемого кредитного учреждения.

Для того чтобы получить доступ к этому калькулятору, вам необходимо перейти по адресу: «Частные клиенты/специальные предложения/молодая семья». Чтобы обеспечить приемлемую точность всех необходимых вычислений, вам необходимо заполнить следующие поля:

Цена выбранного объекта недвижимого имущества. В это поле вы можете внести как стоимость по контракту купли/продажи, так и цену, полученную в результате экспертной оценки. Объем денежных средств, которые вы готовы внести в качестве первоначального взноса. Согласно правилам описываемой программы, размер начального взноса не может быть меньше 15% от цены жилья. При этом вам необходимо помнить, что чем больший начальный взнос вы готовы оплатить, тем меньше будет размер ежемесячных выплат по ипотечному займу. Ссуда. Это поле не нужно заполнять, та как она рассчитывается в автоматическом режиме на основании данных об общей стоимости жилья, а также размере начального взноса. Дата выдачи ипотечного займа. В этом поле необходимо указать точную дату, когда вы планируете получить ипотечную ссуду. Срок кредитования. В этом поле вам нужно указать срок, в течение которого вы планируете выплатить заем

Важно осознавать тот факт, что при обращении в кредитную организацию этот срок может быть скорректирован в зависимости от финансового состояния конкретного заемщика. Льготная категория

Если один из членов семьи заемщиков обладает зарплатной картой в рассматриваемом кредитном учреждении, то они могут претендовать на снижение процентной ставки по займу, а также на другие льготы. Текущий уровень дохода. В этом поле необходимо указать размер ежемесячного дохода, который вы сможете подтвердить документально. Дополнительный доход, а также неофициальную прибыль, которую вы не в состоянии документально подтвердить, в этом поле указывать не следует. Регистрация жилой недвижимости. В этом поле вам следует указать, когда именно произойдет регистрация жилой недвижимости(до получения ипотечного займа или после). Следует учитывать, что в период между получением ссуды и регистрацией жилья будет начисляться повышенная процентная ставка. Страховка. Согласно действующим правилам рассматриваемого кредитного учреждения, приобретаемая жилая недвижимость обязана быть застрахована от повреждений и уничтожения. Следует учитывать тот факт, что вам придется оплачивать страховку до того момента, пока вы не вернете ипотечную ссуду.

- Пенсия.

- Заработная плата супруги.

- Доход, полученный из каких-либо других дополнительных источников. Здесь указывается лишь постоянный дополнительный доход. Одноразовые подработки указывать в этом поле не следует.

Также на этой странице необходимо указать дополнительные параметры, которые могут оказать влияние на условия кредитования. Среди дополнительных параметров отдельного упоминания заслуживает текущий возраст заемщика, его пол, а также количество членов семьи. Если дополнительные параметры, указанные заемщиком, не соответствуют его желаемым условиям кредитования, то он получит от кредитной организации встречное предложение.

Получить ипотечный заем в рамках рассматриваемой программы на более выгодных условиях вы можете при наличии созаемщиков. При этом следует помнить, что супруг(супруга), согласно условиям кредитования, в рамках рассматриваемой программы автоматически являются созаемщиками.

При желании вы можете привлечь в качестве созаемщика кого-нибудь из родственников или друзей. В этом случае его уровень дохода будет учитываться в процессе вычисления условий кредитования. Чтобы получить ипотечную ссуду на максимально выгодных условиях, эксперты предлагают привлекать в качестве созаемщиков лиц, которые могут похвастаться высоким ежемесячным доходом.

При этом важно осознавать тот факт, что созаемщик обладает официальным правом на часть приобретаемого недвижимого имущества, по этой причине на эту роль необходимо выбирать лишь лиц, которым вы действительно доверяете

Как проходит процедура оформления кредита

Процесс оформления займа состоит из нескольких этапов.

Шаг 1. После получения свидетельства на получение субсидии по программе «Молодая семья» потенциальный соискатель должен обратиться в Сбербанк и открыть расчетный счет, на который впоследствии будет перечислена субсидия после сделки. При оформлении необходимо предъявить паспорт и полученное свидетельство.

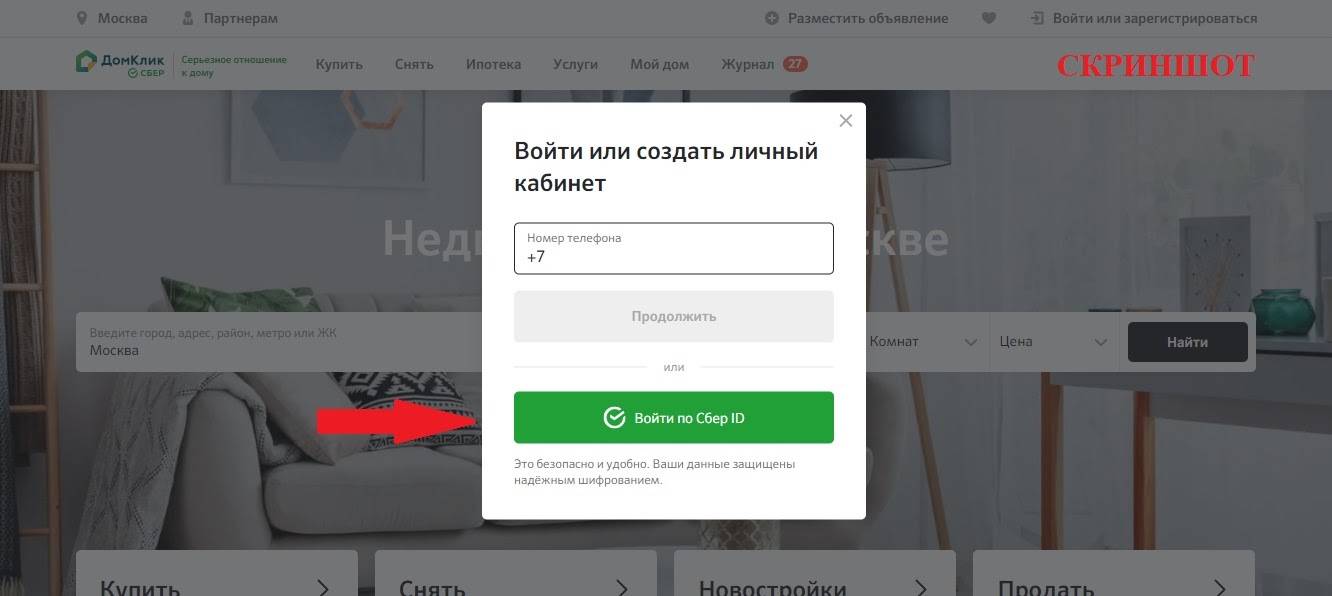

Шаг 2. На официальном сайте DomClick подать заявку на ипотеку, предварительно авторизовавшись через «Сбербанк-Онлайн».

Шаг 3. Осуществить расчет, воспользовавшись онлайн-калькулятором. Программу выбрать исходя из характеристик приобретаемого жилья (готовая или строящаяся квартира, дом). Определить комфортный ежемесячный платеж, изменяя размер первоначального взноса и срок займа

Особое внимание уделить надбавкам, снижающим процентную ставку

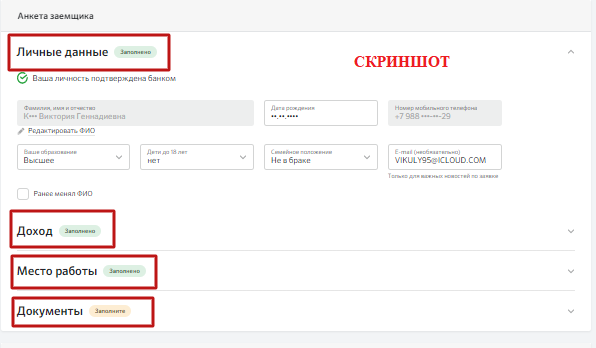

Шаг 4. Перейти к заполнению заявки на ипотечное кредитование. В первом блоке вносятся паспортные данные заемщика, далее информация о месте работы, доходе, после чего прикрепляются необходимые документы.

Для оформления необходимо предъявить:

- Заявление-анкету потенциального заемщика и залогодателя (юридического лица)

- Второй документ – СНИЛС, заграничный паспорт, водительское, пенсионное или военное удостоверение.

- Паспорт соискателя.

- Документы о финансовом положении и трудовой деятельности (зарплатным клиента можно не предоставлять).

- Документы на предмет залога, если им является иная недвижимость.

- Свидетельство о браке, рождении ребенка.

- Договор об открытии расчетного счета на перевод субсидии.

- Заверенную копию Свидетельства на получение льготных средств из бюджета.

Шаг 5. После получения одобрения от банка у заемщика будет 90 дней на подбор недвижимости. В данном случае можно воспользоваться услугами риэлторов или самостоятельно осматривать квартиры/дома. Жилье должно соответствовать всем требованиям, предъявляемым кредитором.

Шаг 6. Документы на выбранную недвижимость передают в банк для одобрения. Необходимо подготовить:

- Копии всех страниц паспорта продавца.

- Договор купли-продажи, мены, дарения, свидетельство о праве на наследство, свидетельство о праве собственности на долю в общем совместном имуществе супругов, выданное пережившему супругу, решение суда, договор передачи (приватизация), разрешение на строительство, иное.

- Выписку из Единого государственного реестра недвижимости.

- Отчет об оценке недвижимости, полученный в аккредитованной Сбербанком компании.

- Техпаспорт.

- Согласие супруга на передачу недвижимости под залог (нотариально заверенное).

- Разрешение органов опеки и попечительства.

- Брачный договор.

- Справку, подтверждающую отсутствие иных зарегистрированных жильцов.

При получении положительного ответа продавцу необходимо открыть расчетный счет в банке для перечисления средств с продажи.

Шаг 7. В отделении банка подписать договор на кредитование и страхование. Оформить полис можно в любой аккредитованной страховой компании или через DomClick заблаговременно.

Шаг 8. Вместе с продавцом подписать договор-купли продажи недвижимости, а после провести регистрацию сделки в МФЦ или онлайн, воспользовавшись сервисом «ДомКлик».

Услуга предоставляется при оплате госпошлины в размере 2000 руб. и предъявлении следующих документов:

- Договора купли-продажи, заверенного нотариусом.

- Квитанции об оплате госпошлины.

- Паспорта обеих сторон сделки.

- Свидетельств о браке и о рождении детей.

- Договора ипотечного кредитования.

После регистрации покупатели, кроме договоров, получат выписки из ЕГРН.

Шаг 9. Предоставить ДКП и полученную в Росреестре выписку в жилищный департамент для перечисления субсидии на ранее открытый расчетный счет.

Шаг 10. Если льгота была направлена на первоначальный взнос, то заемщик должен передать в Сбербанк договор купли-продажи и выписку из ЕГРН. Специалист переведет средства по субсидии и ипотеке на расчетный счет продавца.

Список документов для принятия участия в государственной программе

Для получения субсидии в жилищный департамент необходимо направить следующие документы:

- Заявление на участие в программе «Обеспечение жильем молодых семей».

- Копии паспортов супругов.

- Свидетельство о браке и о рождении детей.

- Выписку по сберегательному счету, справку по форме банка или 2-НДФЛ.

- Справки, подтверждающие, что жилищные условия необходимо улучшить.

Какие объекты недвижимости подходят под программу «Молодая семья» от Сбербанка

По программе «Молодая семья» люди, полностью соответствующие требованиям финансовой организации, могут приобрести жилье первичного или вторичного рынка в ипотеку. При желании сделку можно оформить на жилой дом. В программе также участвуют квартиры, находящиеся на этапе строительства.

Каждый тип недвижимости имеет ряд преимуществ и недостатков. Перед тем, как приступить к сбору документов для ипотеки, нужно заранее просмотреть варианты и взвесить все «за» и «против». Независимо от того, какую квартиру будет приобретать клиент, необходимо заранее выяснить все нюансы оформления сделки.

Оформление страхового полиса – одно из обязательных условий ипотечного кредитования. При добровольном отказе от подписания договора размер процентной ставки может быть увеличен.

Вторичный рынок

Объекты вторичного рынка чаще всего имеют собственника. Иными словами, в Росреестре есть запись о том, что квартира была куплена ранее. Стоимость недвижимости этого типа, в сравнении с новостройками, значительно выше. На ценообразование может повлиять ряд факторов (район, наличие инфраструктуры, удаленность от метро).

Владельцы недвижимости вторичного типа стараются сэкономить, не прибегая к услугам риелтора. В этом случае стоимость жилья может оказаться необоснованно высокой: собственник назначает цену сам, руководствуясь только ему понятными принципами. Главное преимущества вторички – ее можно приехать и осмотреть в любое время, удобное для продавца и покупателя.

По качеству (наличие/отсутствие ремонта или отделки) жилье можно разделить на несколько разновидностей:

- Элитное. Квартиры в элитных домах чаще всего строятся по индивидуально разработанным проектам. Для обустройства готового жилья привлекаются дизайнеры. Комнаты в таких квартирах обычно изолированы, дом тщательно охраняется, за каждым владельцем закреплено парковочное место.

- Улучшенное. Квартиры этого типа находятся в многоэтажных (9-16) домах. Улучшенная планировка подразумевает наличие изолированных комнат, дополнительных кладовых, раздельных санузлов.

- Стандарт. Типовые квартиры со смежными комнатами. Чаще всего санузлы совмещены, площадь кухонь небольшая.

- Неблагоустроенное. Малогабаритные квартиры с небольшой площадью. Коммуникации (отопление, электро- и водобснабжение) могут отсутствовать.

Вторичное жилье в собственность оформляется быстрее, чем новостройка. Покупатель имеет возможность лично осмотреть объект недвижимости, поговорить с соседями и оценить степень износа здания.

Новостройки

Новостройки или объекты недвижимости первичного фонда пользуются популярностью у людей, решивших приобрести собственное жилье. Основное их преимущество – относительно невысокая цена (в сравнении со вторичкой). Юридически чистая постройка не имеет собственников, современные застройщики предлагают своим клиентам самостоятельно выбрать планировку и будущий дизайн квартиры.

Сбербанк имеет дело только с надежными застройщиками. Молодая семья, которая приобрела в ипотеку новостройку, может быть уверена в законности сделки. Основные преимущества жилья этого типа:

- комфорт (наличие пандусов, новых лифтов, широких лестниц);

- благоустроенные прилегающие территории (широкие асфальтированные аллеи, наличие детских площадок, подземных паркингов);

- качество строительства (большинство новостроек гидро- и теплоизолированы, установлены пластиковые окна).

Вокруг новостроек инфраструктура развивается стремительно, открываются магазины, детские сады, школы и медицинские учреждения

В новых комплексах большое внимание уделяют мерам безопасности: сигнализация, противопожарная защита устанавливается еще на этапе строительства

Покупка жилья в возводящемся здании

Если клиент решил принять участие в долевом строительстве, то он может приобрести собственное жилье по стоимости, в несколько раз ниже рыночной. Застройщик возводит здания на средства будущих владельцев квартир.

Способ достаточно современный, но рискованный: если молодая семья обратиться к недобросовестному застройщику, то может лишиться жилья из-за форс-мажорных обстоятельств (строительство могут заморозить или сделка окажется мошеннической).

Договор долевого участия необходимо оформлять в письменном виде. Сделка считается совершенной после появления соответствующей записи в Росреестре. Денежные средства вносят на счет Сбербанка, застройщик получит их только после завершения строительства и сдачи здания в эксплуатацию. Дополнительная мера безопасности не позволит дольщикам лишиться накопленного на жилье капитала.

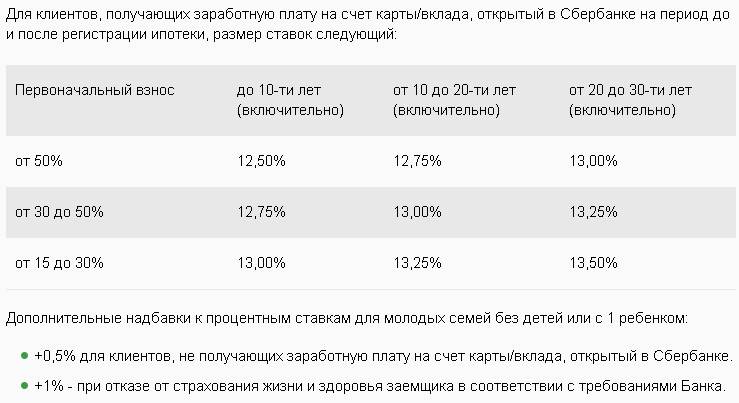

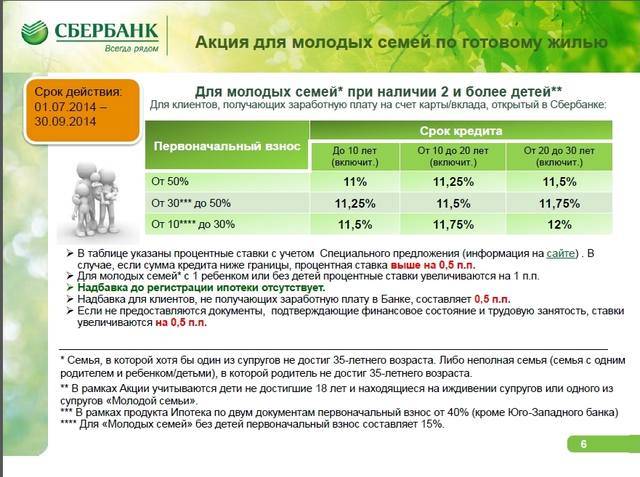

Условия по кредиту «Ипотека для молодой семьи»

Максимальная сумма кредита для семьи определяется исходя из доходов по основному, дополнительному месту работы, доходов от индивидуального предпринимательства и бизнеса и иных источников, разрешённых российским законодательством. Платежи осуществляются ежемесячно в каждый период действия ставки, через кассу банка или посредством соглашения с бухгалтерией по месту работы, по которому часть заработной платы будет сразу переводиться на банковский счёт, с которого осуществляется погашение займа.

По программе действуют следующие базовые условия:

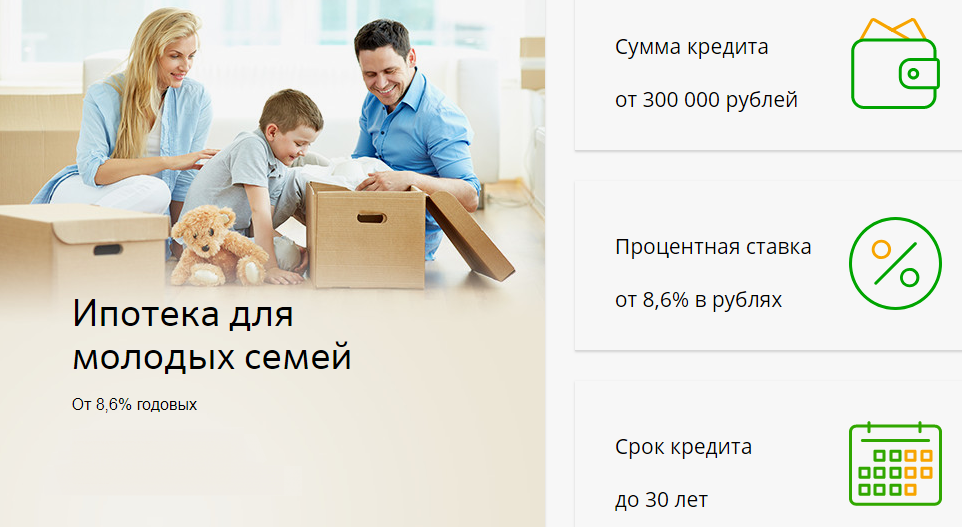

- процентная ставка составляет 8,7%;

- максимальный срок кредита – 30 лет;

- минимальная сумма займа – 300 тысяч рублей;

- предельная сумма кредита составляет 85% от договорной или оценочной стоимости жилья;

- размер первого взноса – не менее 20% от стоимости покупки.

Допускается досрочное погашение ипотеки для молодых семей как частичное, так и полное. Для этого нужно написать соответствующее заявление с указанием даты досрочного погашения счёта, с которого будет осуществляться перевод средств, и гасимой суммы. Нижнего предела для суммы досрочного погашения не существует. Эта процедура осуществляется без комиссии.

Подать заявку на ипотеку очень просто – её можно оформить через сайт Сбербанка. Такой способ подачи заявки не только прост, но и выгоден – он помогает приобрести ипотечное жильё по сниженной ставке. С шаблонами договоров купли-продажи с помощью электронной регистрации можно ознакомиться на сайте самого популярного российского банка. Там же молодой семье предлагается рассчитать ставку по ипотеке Сбербанка.

Электронная регистрация сделки

Сделку можно зарегистрировать дистанционно, клиенту не придется лично посещать МФЦ и другие учреждения. Процедура проходит в несколько этапов:

- менеджер Сбербанка отправляет необходимые справки на электронный адрес Росреестра;

- после получения документов процесс специалист начинает процесс регистрации;

- справки и выписки, подтверждающие регистрацию, приходят на электронную почту клиента.

Услуга оказывается платно. Ее стоимость варьируется в пределах 8000-11000 руб. многое зависит от региона, где располагается купленная квартира, и от типа недвижимого объекта.

Что входит в сервис?

В сервис входит:

- персональное сопровождение сделки специалистом;

- дистанционное проведение регистрации;

- прямое взаимодействие с Росреестром;

- отправка готовых документов клиенту напрямую;

- выпуск электронной подписи для всех лиц, принявших участие в сделке.

Все государственные пошлины оплачиваются из той суммы, которую клиент заплатил однократно за электронную регистрацию.

Какие документы должны прийти на электронную почту

На электронный адрес клиента специалисты Росреестра отправляют договор купли-продажи и все необходимые выписки (включая справку их ЕГРН). Новому владельцу недвижимости остается только распечатать документы. Юридической силы при этом они не теряют.

Для удобства отслеживания графика погашения ипотечного займа клиент может создать личный кабинет Домклик. При помощи сервиса можно подобрать наиболее подходящие для семьи варианты.