Использование материнского капитала

Решая вопрос о том, как уменьшить начисляемый процент по ипотеке, многие семьи могут воспользоваться сертификатом на материнский капитал. Для реализации такого вида государственной поддержки предлагается использовать средства следующим образом:

- предоставить сертификат в виде первоначального взноса ипотечного кредита;

- перевести денежную сумму в счёт уплаты процентов или основного долга.

Воспользоваться такой возможностью можно сразу после рождения второго ребёнка, ждать три года в этом случае не потребуется. Снизить платёж по действующей ипотеке можно в любое время, независимо от даты оформления займа. Многие банки в интересах граждан, обладающих сертификатом, разрабатывают максимально приемлемые программы кредитования.

Для оплаты материнским капиталом ипотеки, полученной до рождения ребёнка, необходимо пройти несколько этапов. В банке нужно получить справку о задолженности по процентам и основному долгу, для этого достаточно будет предъявить паспорт и сообщить номер договора. А затем подать заявление в Пенсионный фонд о распоряжении государственными денежными средствами.

Ждать ли снижения ставки на фоне новой волны коронавируса

Будут ли снижены ставки по ипотеке из-за эпидемии, не возьмется ни один эксперт. Причина в том, что в настоящее время никто не знает, как поведет себя регулятор финансового рынка – Центробанк России. На фоне обесценивания рубля (вызвано множеством факторов, в том числе и падением уровня производства из-за короновируса) дальнейшее снижение ключевой ставки выглядит нелогично. Если ставка снова начнет расти, то подрастет стоимость кредитов. Это естественно.

Но в данный момент действует еще одна тенденция – банки снижают маржу, т.е. разницу между ключевой ставкой и годовой ставкой по кредитам. Делается это для привлечения клиентов в условиях падения уровня жизни. Как будут взаимодействовать тенденции, сложно сказать. Из всего сказанного видится следующее: снижения стоимости ипотеки не предвидится. Рост будет, но небольшой – банки постараются удержать клиентов ценой потери части своей прибыли.

В заключение, при грамотном ведении собственных финансов, всегда можно найти возможность снизить ставку по ипотеке, сохранив для семьи значительные суммы.

Другие программы

| Программы | Максимальная сумма, тыс. руб. | Ставка, % | Срок, лет | Первый взнос | Примечание |

| Готовое жилье | 15 000 | 8,5 | 30 | 15 | +0,3% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,8% по ипотеке по двум документам: + 0,3% при отказе от покупки квартиры через сайт domclick; Акция молодая семья — базовая ставка 8,1 % |

| Стройка | до 85% от стоимости недвижимости | 8,3 | 30 | 15 | +0,3% если ПВ от 15-20%, + 0,5% если нет зарплатной карты Сбербанка, + 1% при отказе от страховки; +0,3% по ипотеке по двум документам: |

| Строительство жилого дома | до 75% от стоимости залога | 9,7 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Загородная недвижимость | до 75% от стоимости залога | 9,2 | 30 | 25 | +0,5%, если заемщик не получает зарплату на карту Сбербанка; +1% при отсутствии полиса страхования жизни; +1%, если ипотека оформляется после оформления недвижимости в органах Росреестра |

| Военная ипотека | 2 629 | 8,8 | 20 | 20 | |

| Нецелевой кредит под залог недвижимости | до 60% от стоимости | 11,3 | 20 | + 0,5% — если не зарплатник; + 1% — при отказе от страхования жизни. | |

| Ипотека на гараж и машино-место | 9,7 | 30 | 25 | + 0,5% если не зарплатный проект, +1% при отказе от страховки. | |

| Семейная ипотека | до 6 млн. в регионах и до 12 млн. в Москве, МО, Санкт-Петербурге и ЛО. | 5 | 30 | 20 | |

| Рефинансирование ипотеки | 9 | 30 | |||

| Акция «Свой дом под ключ» | до 8 000 000 ₽ для объектов в Москве и Московской области до 5 000 000 ₽ для объектов в Липецкой области | 10,9 | 30 | 20 | До регистрации ипотеки ставка 12,9% |

Снижение процентов при рождении ребенка

Правительство Российской Федерации старается всячески поддерживать молодые семьи. Это поддержка осуществляется для улучшения демографической ситуации в стране. Для этого банк предоставляет специальную программу под названием «Молодая семья», благодаря которой люди получают ощутимую помощь при покупке недвижимости. Если в период действия ипотечного кредитного договора в семье рождаются дети, можно рассчитывать на уменьшение процентов по действующей ипотеке.

Доступное жилье

Согласно условиям этой государственной программы, молодая семья имеет право на уменьшение процентной ставки и суммы ежемесячных платежей при рождении детей. Однако дебиторы должны соответствовать определенным требованиям:

- семья проживает в условиях, где на каждого прописанного жильца приходится не больше 15 м2 площади;

- хотя бы один из супругов должен быть не старше 35 лет.

Не так давно в подобных ситуациях граждане получили возможность использовать сертификат материнского капитала. С его помощью можно частично или полностью снизить финансовую нагрузку.

Семьи, имеющие детей, в любом случае получают преимущества. При рождении первого ребенка можно снизить не только проценты, но и сумму долговых обязательств. После рождения второго малыша семья получает сертификат МК. При появлении на свет третьего ребенка, есть возможность практически полностью уменьшить остаток по долговым обязательствам.

Помощь от Сбербанка

Далеко не каждый знает, что банковская организация предоставляет специальные предложения и особые условия для определенных категорий граждан. На сегодняшний день имеется несколько возможных способов уменьшения финансовой нагрузки при выплате ипотеки:

- Отсрочка платежей. В случае появления второго ребенка кредитор предлагает беспроцентную отсрочку выплат сроком до 3 лет. Если в семье рождается третий малыш, срок действия отсрочки может быть продлен до 5 лет. Если третий ребенок появился во время действия отсрочки за предыдущего малыша, этот период автоматически продлевается на 5 лет.

- Списание части долга. Появление в семье первого малыша дает возможность оформить льготу на стоимость 18 м2 жилой площади. Все расчеты проводятся с учетом рыночной стоимости недвижимости. Аналогичное списание осуществляется и при рождении второго малыша. Рождение третьего и последующих детей позволяет списать до 100% тела кредита.

- Государственные субсидии. В каждом регионе страны для молодых семей действуют различные льготные проекты. Например, губернаторская помощь при рождении первого, второго и каждого последующего ребенка. Эти субсидии допустимо направить на оплату ипотечного займа. Семьи, имеющие ограниченный бюджет, за рождение ребенка после 1 января 2018 года имеют право на получение субсидии, размер которых составляет 15 тыс. руб. до достижения ребенком возраста полутора лет. Средства также можно направить на оплату ипотеки.

Необходимые документы

Следует отметить, что уменьшение процентной ставки по действующему ипотечному займу после рождения ребенка не осуществляется автоматически. Супруги должны собрать пакет документации и отправиться в банковскую организацию или органы местного самоуправления для подачи заявления на получение льгот или компенсации.

Только после того, как органы власти предоставят заемщиком льготу, кредитор будет рассматривать вопрос касательно реструктуризации, уменьшения ставки или других условий. Период рассмотрения заявления на изменение условий кредитного договора составляет один месяц. В течение этого срока банк должен принять решение.

При подаче заявления нужно предоставить:

- свидетельства о рождении всех детей;

- справку об отсутствии долга по кредиту;

- документацию, подтверждающую право собственности на недвижимость;

- паспорта обоих супругов;

- сертификат МК;

- договор кредитования.

Как показывает практика, снизить размер процентов по ипотечным займам довольно сложно, однако вполне возможно. Нужно понимать, что на официальном уровне в Сбербанке нет ни единой программы, условия которой предусматривают снижение процентов по текущим займам. Ввиду того что кредитор дорожит своими заемщиками и репутацией, он идет навстречу при соблюдении определенных условий.

Снижение ипотечного процента в банках РФ

Возможность уменьшения процентной ставки – один из актуальных вопросов для заемщиков, особенно тех, которые оформили договоры несколько лет назад до снижения ставки рефинансирования ЦБ РФ. Однако касаться такие преференции могут не всех клиентов, а только определенных групп займополучателей, например, многодетных семей, зарплатных клиентов либо же работников бюджетной сферы. Кроме этого, владелец ипотечного кредита тоже может выступать инициатором снижения ставочного значения.

Сделать это можно по ряду причин:

- рождение ребенка, в связи с чем финансовая нагрузка на семейный бюджет возрастает, и на погашение долга может не хватать денег;

- при сокращении или увольнении с работы, вследствие чего платить по долгам не представляется возможным.

В любом случае, для того чтобы претендовать на снижение процентов по ипотеке придется предоставить документальное подтверждение тяжелого финансового положения.

№4 Правильный первоначальный взнос

В отношении суммы кредитования и сроков существует масса заблуждений. Кто-то считает, «чем больше, тем лучше» — причем, как в отношении первоначального взноса, так и в отношении сроков. Другие уверены, что срок менее 15 лет лучше покажет платежеспособность заемщика и его готовность вносить более крупные суммы в качестве ежемесячных платежей.

Истина, как всегда, «где-то рядом».

У каждой банковской организации существуют индивидуальные параметры суммы и срока, при которых заемщик может рассчитывать на оптимальные условия.

Крайне редко минимальный срок сопровождается оптимальным процентом – обычно снижение наблюдается при сроке 15 – 20 лет и более.

Аналогично – у первоначального взноса есть свои рамки. В среднем, идеальным диапазоном являются 40 – 60% от стоимости жилья.

Поэтому внимательно посмотрите условия, прежде чем рассчитывать параметры заявки.

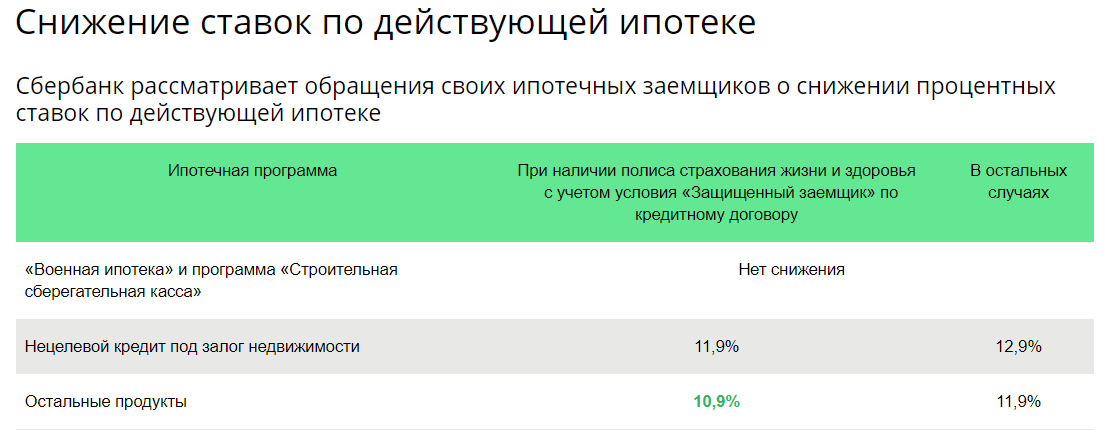

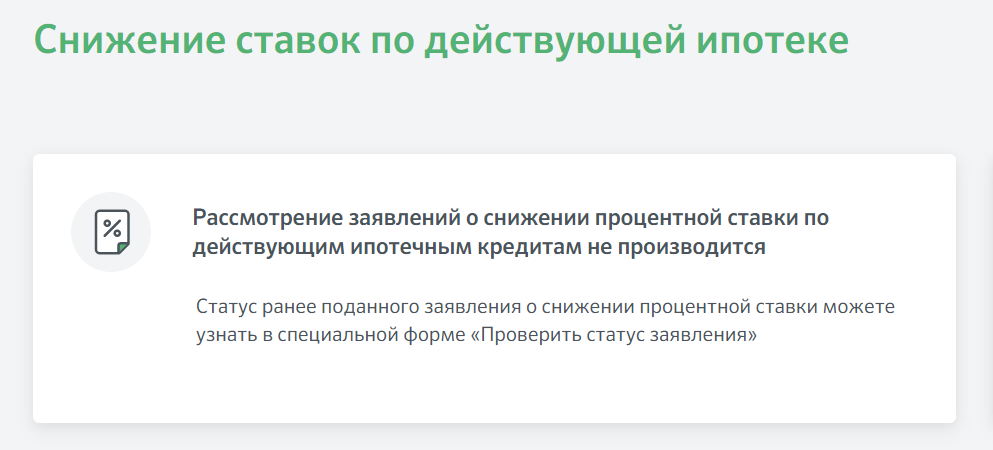

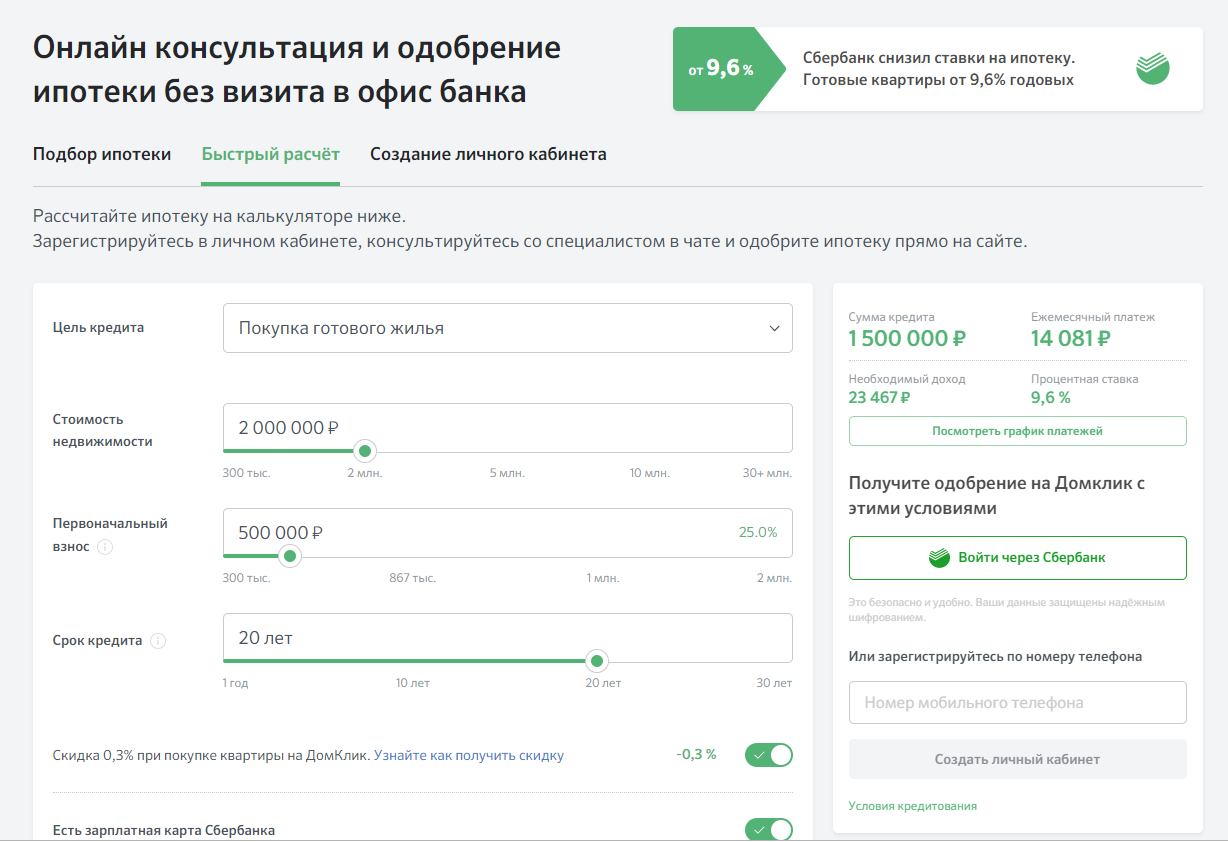

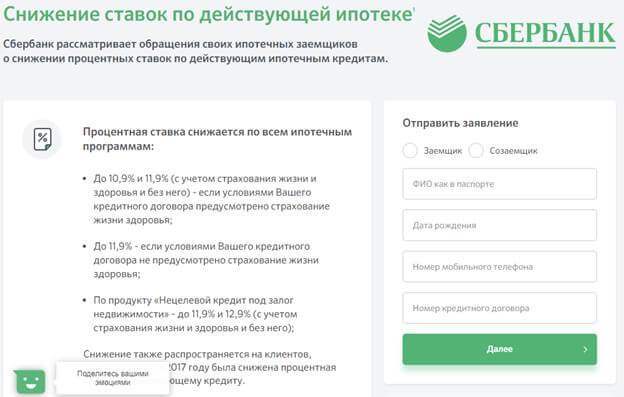

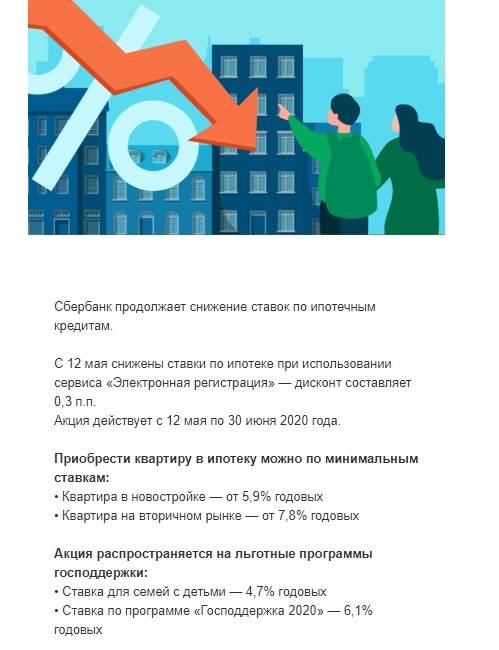

Снижение процентной ставки по действующей ипотеке Сбербанка в 2020 году

Заполнить обращение можно на сайте ДомКлик.

Процесс принятия решения занимает от месяца. При одобрении заявки, ставка может быть снижена до следующих значений.

| Вид займа | При наличии полиса личного страхования | Иные случаи |

| Военная ипотека | Нет уменьшения | |

| Нецелевой заём под залог недвижимости | 11,9 % | 12,9 % |

| Другие продукты | 10,9 % | 11,9 % |

Основные требования банка:

- процент по действующему займу выше, чем представленные выше;

- нет просрочек по выплатам;

- остаток долга – более 0,5 млн руб.;

- заём выдан более года назад и по нему не было реструктуризации.

Также на решение банка могут повлиять и другие факторы.

Преимущества и недостатки уменьшения процента

Переоформление договора по ипотеке при возможности снижения процентной ставки не стоит откладывать, поскольку это поможет снизить финансовую нагрузку на плательщика при условиях:

- пересчета общей суммы ипотечного договора;

- снижения ежемесячного платежа;

- уменьшения страховых взносов;

- сокращение срока действия договора и погашения задолженности.

При казалось бы видимом снижении ставки по ипотеке при переоформлении договора отмечаются следующие недостатки:

- необходимость проведения повторной оценки объекта залога оценочной компанией, что влечет дополнительные расходы;

- возможно установление комиссии новым банком на перефинансирование, в качестве примера можно привести условия РосЕвроБанка, который предлагает оформление ипотеки на основе своей программы при выплате комиссии в 0,8% от общей суммы кредитования;

Актуальные ставки банков

Если обратиться к информации, приведенной на сайтах кредитных учреждений, можно проанализировать сложившуюся ситуацию на рынке ипотечных займов. Данные помогут кредиторам оценить, насколько изменились процентные значения после взятия кредита и стоит ли пересмотреть условия, а потенциальным клиентам узнать, выгодно ли покупать недвижимость в кредит и как можно сэкономить.

Готовое жилье

Проценты по кредитам для покупки жилья на вторичном рынке преимущественно выше, нежели при приобретении квартир в новостройках. Связано это, прежде всего, с тем, что такая недвижимость является менее ликвидной. На сегодня у основных кредиторов можно взять ссуды на следующих условиях:

Банк | Ставка, % | Первоначальный взнос, % | Минимальный стаж работы, мес. | Возрастные ограничения, лет | Примечания |

Сбербанк | 9,5 | 15 | 6 | 21–75 | -0,1% при электронной регистрации; -1% при страховании жизни; -2% у аккредитованных застройщиков; 8,9% – для молодых семей. |

ВТБ24 | 9,5 | 10–30 | 3 | 21–65 | 10,95 – для военных; -0,5% при квартире площадью более 65 кв. м. |

Райффайзенбанк | 9,75 | 15 | 6 | 21–60 | 5,9% или 6,49% – при покупке у застройщиков. |

Газпромбанк | 9,5 | 10 | 6 | 20–65 | |

Россельхозбанк | 9,75 | 15 | 6 | 21–65 | -0,3% при сумме более 3 млн рублей; -0,15% для бюджетников, зарплатных и надежных клиентов; -0,3 у аккредитованных партнеров; от 9% – для молодых семей; от 6% — от застройщиков. |

Абсолютбанк | 9,49 | 15 | 6 | от 21 | -0,5% при подключении услуги «Абсолютная ставка» или -1% при услуге «Выгодна ипотека» |

Московский кредитный банк | 10,25 | 20 | 6 | от 18 | |

Альфа-банк | 10,49 | 15 | 4 | 21–70 | 9,49% – для зарплатных клиентов, заключивших договор комплексного страхования; 10,47% – для прочих клиентов, заключивших договор сделки в срок до 30 дней |

Новостройки

Если вас интересует исключительно строящееся жилье, тогда базовые условия по ипотеке будут следующие:

Банк | Ставка, % | Первоначальный взнос, % | Минимальный стаж работы, мес. | Возрастные ограничения, лет | Примечания |

Сбербанк | 9,5 | 15 | 6 | 21–75 | -0,1% при электронной регистрации; -1% при страховании жизни; -2% у аккредитованных застройщиков; 8,9% – для молодых семей. |

ВТБ24 | 9,5 | 10–30 | 3 | 21–65 | 10,95 – для военных; -0,5% при квартире площадью более 65 кв. м. |

Райффайзенбанк | 9,75 | 10 | 6 | 21–60 | 5,9% или 6,49% – при покупке у застройщиков. |

Газпромбанк | 9,5 | 10 | 6 | 20–65 | |

Россельхозбанк | 9,75 | 15 | 6 | 21–65 | -0,3% при сумме более 3 млн рублей; -0,15% для бюджетников, зарплатных и надежных клиентов; -0,3 у аккредитованных партнеров; от 9% – для молодых семей; от 6% — от застройщиков. |

Абсолютбанк | 9,49 | 15 | 6 | от 21 | -0,5% при подключении услуги «Абсолютная ставка» или -1% при услуге «Выгодна ипотека» |

Московский кредитный банк | 9,99 | 9 | 6 | от 18 | |

Альфа-банк | 10,49 | 15 | 4 | 21–70 | 9,49% – для зарплатных клиентов, заключивших договор комплексного страхования; 10,47% – для прочих клиентов, заключивших договор сделки в срок до 30 дней |

Выбор наиболее удобного способа для подачи заявления

Для того, чтобы участвовать в акции достаточно подать заявление, используя один из предлагаемых вариантов:

- непосредственное обращение заемщика в отделение;

- использовать личный кабинет в Сбербанк онлайн. Способ, который сокращает

- время обращения и исключает стояние в очереди.

Подача заявления через отделение банка

Чтобы стать участником акции заемщик приходит в одно из отделений Сбербанка (лучше в тот, где оформлялся кредит) и обращается к менеджеру за бланком заявления, в котором указывает о своем желании снизить процент по ипотечной ставке на основании уменьшения основной ставки центрального банка. С собой клиенту необходимо иметь паспорт, заполненный бланк заявления. Перед визитом в обслуживающее отделение банка, необходимо уточнить перечень документов для подачи заявления.

Чтобы стать участником акции заемщик приходит в одно из отделений Сбербанка (лучше в тот, где оформлялся кредит) и обращается к менеджеру за бланком заявления, в котором указывает о своем желании снизить процент по ипотечной ставке на основании уменьшения основной ставки центрального банка. С собой клиенту необходимо иметь паспорт, заполненный бланк заявления. Перед визитом в обслуживающее отделение банка, необходимо уточнить перечень документов для подачи заявления.

Попросить о пересмотре условий, прописанных в договоре, имеют право и заемщики, которые уже подавали такое заявление.

Такое право наступает только спустя 12 месяцев после предшествующего обращения. При посещении отделения необходимо обращаться в окно по сопровождению ипотек. Если клиент получит положительное решение на перерасчет процентной ставки, то изменения станут очевидными после проведения ближайшего платежа. За предшествующие периоды ставка пересмотру не подлежит.

Сколько раз можно понизить ставку по ипотеке

Если вас интересует вопрос рефинансирования, то такая возможность дается неограниченное число раз за весь период выплаты ипотеки. То есть, те кредиты, которые уже были переоформлены, можно снова рефинансировать. Чтобы воспользоваться такой возможностью, нужно соблюдать некоторые условия, а именно иметь договор сроком не менее 6 месяцев, не допускать просроченных платежей по нему, а сумма основного долга должна превышать минимальный порог. Например, в Сбербанке он составляет 300 тысяч рублей.

Реструктуризировать задолженность можно только 1 раз. Более того, после нее рассчитывать на рефинансирование не стоит, ведь факт изменения условий кредитного договора будет отражен в кредитной истории. Поэтому перед тем, как выбрать между рефинансированием и реструктуризацией, подумайте, что для вас будет более выгодно, ведь второго шанса может уже не быть.

Требования к ипотечному кредиту

Подавать заявку можно в удаленном режиме на портале АИЖК. Там же размещены телефоны агентств в различных городах страны. Сбербанком одобряется перерасчет, если ипотека взята полгода назад. Процент пересматривается индивидуально. Ставка минимум 6%. Просрочка допускается, но не более 30 дней. Поэтому затягивать не стоит. Как только появилась опасность влезть в длительную просрочку по ипотеке со штрафами и пенями, немедленно обращайтесь для оформления.

Помимо рефинансирования в рублях доступен перерасчет ставок по займам в любой валюте. Если ипотека в долларах или евро, а заемщика устраивает все, кроме процента, перерасчет будет произведен с учетом этих параметров. Остаток долга по кредиту не может превышать 80% цены недвижимости, указанной в первичном кредитном соглашении, при этом требования минимальны, и функция доступна для всех желающих.

Снижение ипотечной ставки может быть произведено только по тому кредиту, который подходит под требования кредитора, а именно:

- по нему не должно быть никаких задолженностей;

- в течение 12 месяцев не должно быть просрочек платежей;

- на момент обращения ипотека должна действовать не менее 180 дней;

- до окончания действия договора должно остаться не меньше 90 дней;

- по данной ипотеке не должно быть реструктуризации в прошлом.

Что необходимо сделать заемщику для снижения процентной ставки по ипотеке?

Сама по себе ставка не понизится, поэтому в интересах заемщика делать все, чтобы изменить ее в выгодную сторону. Желательно заниматься этим вопросом еще до подписания договора, но прибегнуть к реструктуризации/ рефинансированию также возможно. Лучше договориться с банком об изменении условий, нежели платить штрафы и пеню.

Чтобы максимально воздействовать на снижение процентной ставки, необходимо предоставить подтверждающие документы (справку об изменении зарплаты, сертификат о наличии материнского капитала и прочее).

Ипотечная программа пересчитывается после обращения заемщика с соответственным заявлением, на которое банк должен среагировать, подыскав оптимальный вариант и для себя, и для клиента.

Чем раньше заемщик обратиться за изменением условий, тем и быстрее спасет ситуацию. У банка нет специальных кредитов со сниженными ставками, но есть легальные способы, чтобы их пересчитать. Даже если процент уменьшиться на одну-две единицы – это уже положительно отразиться на истории платежей и на величине переплат.

В связи с чем можно снизить ставку?

Причины для снижения процентной ставки по ипотеке разнообразны, но документально нигде не зафиксированы. Кредитные учреждения вправе решать судьбу такого изменения самостоятельно или вовсе прописать прямой запрет на снижение в условиях кредитного договора.

Выделят две основные причины обоснованного понижения процентных ипотечных ставок:

- Снижение ставки рефинансирования, установленной ЦБ РФ. Многие заемщики не знают, можно ли снизить процент по ипотеке, если ставка понизилась. Можно, ведь именно к ставке рефинансирования привязаны показатели коммерческих банков. Для этого лишь потребуется обратиться в свой банк с заявлением.

- Изменение условий жизни заемщика. Если в обычной жизни плательщика произошли какие-либо изменения, касающиеся напрямую его финансового положения, он может подпасть под действие льготных государственных программ. К примеру, если у него родился второй или третий ребенок, заемщик может получить сниженную до 6% ставку по кредиту на период от 3 до 5 лет.

- Приобретение страховки. При отказе от добровольного страхования жизни на этапе заключения ипотечного договора, процентная ставка многими банками повышается. Однако, если заемщик передумает и решит застраховать себе спустя, к примеру, год после получения ипотеки, его процентная ставка может быть пересмотрена. На самом деле он имеет такое право на протяжении всего срока действия ипотечного договора. В такой ситуации ставка обычно снижается на 1-2%.

Нужно знать о таких возможностях и пользоваться ими в случае необходимости. О многом банки намеренно не говорят своим клиентам, но при инициативе, поступающей от заемщика, легко снижают процентные ставки по ипотеке.

Условия снижения процентов по кредиту по программе рефинансирования

Заявка на ипотеку оформляется при полном соответствии базовым требованиям программы:

- кредит выдается только в рублях;

- минимальная сумма для займа, подпадающего под рефинансирование — 300 тыс. рублей;

- максимальный размер — 7 млн. рублей, но не выше 80% от стоимости жилья;

- срок погашения — до 30 лет;

- рефинансирование только одного ипотечного кредита.

При оформлении заявки необходимо предоставить паспорт и перечисленные выше документы.

Онлайн-заявка на ДомКлик для рефинансирования ипотеки Сбербанка

Нельзя подать заявление через Сбербанк-Онлайн напрямую с официального сайта, сделать это можно только на портале ДомКлик.

Для этого требуется:

После подтверждения, необходимо заполнить заявление о рефинансировании:

- Подать заявку через раздел портала ДомКлик.

- В графе цель кредита: выбрать «Рефинансирование».

- Внести все данные по ипотеке. Подобрать удобный срок погашения, учитывая размер ежемесячных платежей.

- Перейти на оформление заявки. Некоторые поля анкеты будут заполнены автоматически при регистрации через Сбербанк-Онлайн.

- Внести информацию по оставшимся пунктам в полном соответствии с действительностью, приложив требуемый пакет документов.

- После проверки данных, можно отправить заявку в Сбербанк.

- Остается дождаться решения банка по рефинансированию ипотеки. Обработка заявки занимает от 2 до 5 рабочих дней.

В случае положительного ответа, необходимо выбрать подходящее жилье и начать процедуру оформления.

Как сразу получить ипотеку под низкую ставку

При обращении в банк нужно учитывать, что выгодные условия вы получите только в том случае, если подходите под требования банка:

- имеете высокий доход;

- у вас есть в собственности имущество, например, автомобиль;

- вы состоите в браке и у вас есть дети;

- у вас есть высшее образование;

- вы работаете на государственном или крупном частном предприятии;

- у вас положительная кредитная история.

И этого иногда недостаточно для того, чтобы получить кредит под минимальный процент. Ставка будет зависеть от выбранного объекта недвижимости и от размера первоначального взноса. То есть, чем больше вы готовы внести собственных средств, тем состоятельнее вы выглядите в глазах банка. К тому же, если перестанете выплачивать долг, банк гарантировано возместит убытки после реализации предмета залога.

Если вы покупаете новостройку у партнера банка, то можете получить самый выгодный процент. Во-первых, новостройка – это самое ликвидное жилье. Во-вторых, здесь жилье дешевле готового, по крайней мере, на этапе строительства. А если вы приобретаете квартиру на вторичном рынке или дом за городом, то на низкий процент рассчитывать не приходится, так как риски банка увеличиваются в зависимости от года постройки дома и степени его износа.

Кто вправе обратиться за снижением ипотечной ставки

Важно учитывать, что изменить условия по действующему договору могут не все заёмщики, а только те, которые соответствуют требованиям финансовой компании. Стандартные требования:

- По договору отсутствуют просрочки как минимум за последние 6 месяцев.

- Заёмщик предоставит банку необходимый пакет документов, в том числе и справку для подтверждения платёжеспособности.

- До окончания срока действия ипотечного договора не менее 1 года.

- Для заёмщика в банке обязательно согласие на изменение условий от супруга.

Изучив практику изменения условий по ипотечным договорам, можно заметить, что получить сниженный процент могут платёжеспособные клиенты, которые не нарушат условия соглашения и вносят оплату в срок. Заёмщикам, которые вносят оплату с задержкой, получить сниженную ставку по действующему кредиту крайне сложно.