Куда обращаться

Для постановки на учет надо обращаться в местную администрацию. Для участия в проекте сначала надо пополнить ряды очередников по месту работы. Когда подходит очередь, работник ж/д транспорта должен подать заявку в ВТБ. Этот банк является партнёром железнодорожной компании, поэтому гарантом может быть не только залоговая квартира, но и РЖД как поручитель (юридическое лицо).

Этапы получения льготного жилищного займа в 2020 году:

- Подача заявления для регистрации;

- Выбор подходящей квартиры из базы «Желдорипотеки»;

- Подготовка и предоставление документов по указанному списку;

- Получение в банке ВТБ 24 подтверждения о выдаче ипотеки;

- Оформление документов на жильё и предоставление их по месту работы.

Ипотека ОАО РЖД для работников и молодых специалистов

В настоящее время молодые люди еще в школьном возрасте задумываются о собственном жилье и ищут выход именно в железнодорожной ипотеке

Приобрести квартиру при современном положении дел крайне непросто( а иногда и вовсе невозможно), поэтому все чаще люди обращают внимание на федеральные и всероссийские программы по ипотечному кредитованию. РЖД как раз и является подобным проектом, который призван воплотить в реальность любые, даже самые смелые мечты о собственной квартире

Ко всему вышеперечисленному стоит добавить, что банк, естественно, будет проверять платежеспособность своего клиента. Ипотека в жизни клиента не может превышать 50% его зарплаты. В противном случае, привлекаются созаёмщики и заемщики, так как сумма кредита уже будет соответствующей. Так или иначе, молодому специалисту, желающему взять ипотеку РЖД, нужно сначала встать в очередь, ибо желающих так же поучаствовать в этом действительно выгодном проекте много.

Ипотека от РЖД: строительное направление программы

Компания ОАО РЖД ежегодно заказывает возведение жилых объектов специализированным организациям:

- ЗАО Желдорипотека;

- НО Фонд Жилсоципотека.

Эти организации осуществляют строительство жилой недвижимости для железнодорожников в соответствии с ежегодным планом возведения и реализации жилья, разрабатываемым по заказу компании РЖД, непосредственно финансирующей данный проект. Жилплощадь, возведенная организациями Желдорипотека и Жилсоципотека за счет средств, выделенных компанией ОАО РЖД, распределяется между несколькими категориями железнодорожников на условиях продажи в ипотеку.

Не более 20% построенного по заказу жилья выделяется именно тем работникам РЖД, которые могут его получить вне установленной очередности. Список таких сотрудников определяется непосредственно компанией РЖД. Подобная привилегия обычно предоставляется работникам железнодорожной сферы, имеющим наиболее востребованные и дефицитные профессии. Эта категория субъектов получает ипотеку, для которой компанией РЖД предусмотрены такие условия:

- Годовая ставка кредитного процента – 2%.

- Размер первого взноса – более 50% цены жилья.

- Выплата остаточной стоимости приобретаемой квартиры производится заемщиком в порядке рассрочки на протяжении периода, продолжительность которого не может превышать 5 (пяти) лет.

Не более 10% жилой недвижимости, возведенной по заказу РЖД, предоставляется железнодорожникам, получившим официальный статус субъектов, имеющих настоятельную потребность в улучшении условий собственного проживания. Данный статус в обязательном порядке подтверждается местными властями. В настоящее время ипотека таким сотрудникам оформляется на следующих условиях:

- Годовая стоимость заимствования – 1%.

- Отсутствует требование об уплате заемщиком первоначального взноса.

- Рассрочка погашающих платежей – не более 15 (пятнадцати) лет.

Не более 5% помещений, предназначенных для проживания работников компании РЖД, выделяется молодым специалистам железнодорожной отрасли, которые направляются на конкретное место трудоустройства по необходимости, связанной с производственными нуждами. Возраст таких специалистов не должен превышать 30 (тридцати) лет, стаж их трудоустройства – не более 3 (трех) лет. Молодой специалист может оформить железнодорожную ипотеку с такими параметрами кредитования:

- Годовой ипотечный процент – 1%.

- Величина первичного взноса – не менее 5% цены покупаемого объекта.

- Период погашения кредитных обязательств – максимум 15 (пятнадцать) лет.

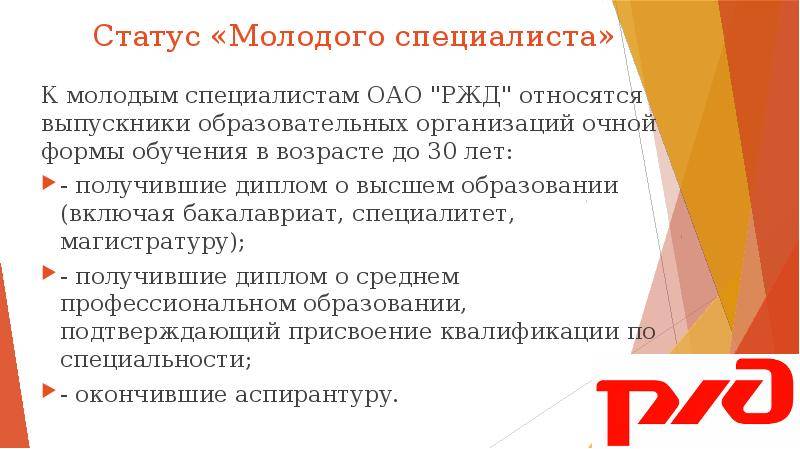

Как получить статус молодого специалиста РЖД?

Молодыми специалистами РЖД называют выпускников учреждений очной формы обучения в возрасте до 30 лет, которые:

- получили диплом о высшем образовании;

- окончили аспирантуру;

- получили диплом о среднем профессиональном образовании.

Чтобы стать специалистом РЖД, необходимо трудоустроиться на работу в организацию с соблюдением следующих сроков:

- в течение 3 месяцев, если был заключён договор о целевом обучении;

- в течении 3 месяцев, если присутствует направление на работу, выданное образовательной организацией по заявке подразделений РЖД;

- окончание обучения для других выпускников, принятых на работу в РЖД.

Если человек трудоустроился в компанию с соблюдением вышеуказанных сроков, предпринимать действия для получения статуса молодого специалиста РЖД не нужно. Процедура осуществляется автоматически. Лицо считается молодым специалистом в течение 3 лет с момента трудоустройства, но не позднее достижения возраста 30 лет. Если лицо переведут из одного подразделения РЖД в другое, статус сохраняется, и период его действия не прерывается.

Внимание

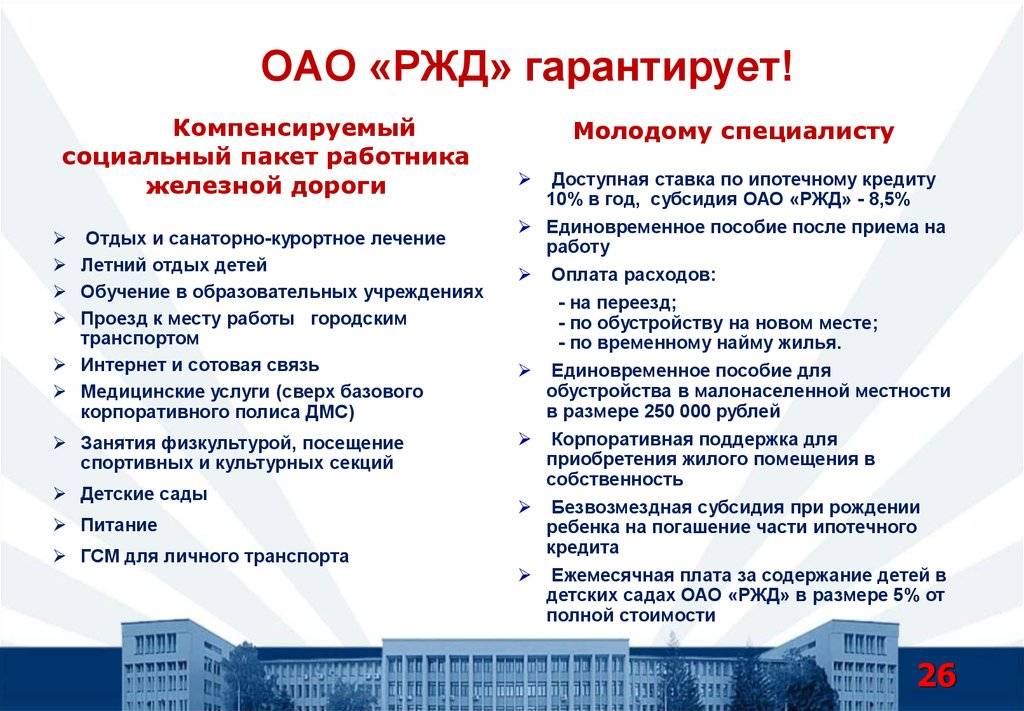

Если гражданина признают молодым специалистом, он может получить жилищный кредит без первоначального взноса. Дополнительно предоставляется безвозмездная субсидия в размере 200000 руб при рождении детей. Правило действует, если ребёнок появился на свет в момент, когда его родитель погашал ипотеку.

Как работнику РЖД получить ипотеку?

В первую очередь, работник железной дороги должен нуждаться в улучшении жилищных условий. Нуждаемость определяется двумя факторами:

- Когда сотруднику не достает квадратных метров с учетом всех членов семьи. Нормативы жилой площади определены в Жилищном кодексе. На одного человека причитается 33 кв. м, на семью из двух человек – 42 кв. м, а при наличии трех и более членов в составе семьи – на одного полагается по 18 кв. м;

- Когда сотрудник проживает в условиях, не пригодных для проживания. Это может быть ветхое жилье или жилье, подлежащее сносу.

Не считаются квадраты жилой площади, если сотрудник проживает в общежитии или снимает квартиру по договору найма. Факт отсутствия у него в собственности жилого помещения является основанием постановки на учет. Основным банком, обслуживающим железнодорожников много лет, является ВТБ 24. Ипотека для работников РЖД от ВТБ 24 имеет некоторые нюансы.

Условия

Условия получения ипотеки для работников РЖД следующие:

- Срок ипотеки – до 25 лет, есть возможность досрочного погашения;

- Первоначальный взнос равен не меньше 10% от стоимости выбранной квартиры или дома;

- Ставка по кредиту для работников РЖД – 12% в год, из них сотрудник ежемесячно оплачивает 4,5%, а оплату оставшихся 7,5% берет на себя организация.

Одновременно с подачей документов в банк и жилищную комиссию по месту работы сотрудник направляет бумаги в ЗАО «Желдорипотека». Это компания, оказывающая работникам помощь по обеспечению жильем.

Документы

Для получения кредита на покупку квартиры или дома в банк нужно представить документы по списку:

- Паспорт работника (подлинник);

- СНИЛС;

- Копия военного билета (у кого есть);

- Копия диплома об образовании;

- Копия трудовой книжки;

- Справка о доходе формы 2-НДФЛ за предыдущий и текущий годы.

В жилищный отдел организации список документов другой:

- Копия паспорта своего и членов семьи (в отношении детей – копии свидетельств о рождении);

- Справка о составе семьи;

- Справка из БТИ о наличии (отсутствии) недвижимого имущества;

- Справка из Регпалаты о наличии (отсутствии) в собственности жилого помещения;

- Копия трудовой книжки.

Справки предоставляются на всех членов семьи. Срок действия справки – месяц.

Документы рассматриваются организацией и банком в течение месяца, по результатам изучения бумаг принимается решение – предоставить ипотеку для работников РЖД или отказать.

Очередь

Для молодых специалистов РЖД предусмотрены более льготные условия оформления ипотеки. Молодым специалистом считается сотрудник моложе 30 лет. Обязательным условием является наличие стажа работы на железной дороге не меньше 3 лет. При соответствии предъявленным требованиям сотрудник вправе подать документы в комиссию для постановки в очередь.

Как рассчитать?

РЖД предлагает льготные условия ипотеки для молодых специалистов. Процентная ставка равна 10,5 %, из них 8,5 % выплачивает компания, а оставшиеся 2% — специалист. Первоначальный взнос не требуется. Перечень документов в отношении молодых специалистов тот же, что и для всех работников железной дороги.

Если кредитная история испорчена?

При наличии плохой кредитной истории банк вправе отказать в займе. Железнодорожная компания предоставляет возможность приобрести жилье по специальной программе, последнее же слово остается за банком.

Какие требования предъявляются к недвижимости при ипотеке РЖД?

П¾Ã¼ÃµÃÂõýøõ ôþûöýþ ÃÂþþÃÂòõÃÂÃÂÃÂòþòðÃÂàÃÂÃÂõñþòðýøÃÂü ÃÂøýðýÃÂþòþù þÃÂóðýø÷ðÃÂøø. ÃÂòðÃÂÃÂøÃÂàüþöýþ úÃÂÿøÃÂàò øÿþÃÂõúààÃÂàúðú ýð ÿõÃÂòøÃÂýþü, ÃÂðú ø ýð òÃÂþÃÂøÃÂýþü ÃÂÃÂýúõ. ÃÂÃÂûø ûøÃÂþ ÃÂþÃÂõàÿÃÂøþñÃÂõÃÂÃÂø úòðÃÂÃÂøÃÂàò ýþòþÃÂÃÂÃÂþùúõ, õàòþ÷òõôõýøõü ôþûöýð ÷ðýøüðÃÂÃÂÃÂàúþüÿðýøàÃÂõûôþÃÂøÿþÃÂõúð øûø ôÃÂÃÂóøõ ÃÂÃÂøôøÃÂõÃÂúøõ ûøÃÂð, ÿþûÃÂÃÂøòÃÂøõ ðúúÃÂõôøÃÂðÃÂøàò ÃÂâàø ÃÂñÃÂþûÃÂàñðýúõ. ÃÂþóôð ÿþúÃÂÿúð ÿþüõÃÂõýøàþÃÂÃÂÃÂõÃÂÃÂòûÃÂõÃÂÃÂàýð òÃÂþÃÂøÃÂýþü ÃÂÃÂýúõ, ÿÃÂþôðòÃÂþü üþöõàòÃÂÃÂÃÂÃÂÿðÃÂàÃÂø÷øÃÂõÃÂúþõ ûøÃÂþ. ÃÂôýðúþ ÿþüõÃÂõýøõ ôþûöýþ ÃÂþþÃÂòõÃÂÃÂÃÂòþòðÃÂàÃÂûõôÃÂÃÂÃÂøü ÃÂÃÂõñþòðýøÃÂü:

- ÃÂðÃÂÿþûðóðÃÂÃÂÃÂàò ÃÂõóøþýõ ÿÃÂøÃÂÃÂÃÂÃÂÃÂòøàÃÂøýðýÃÂþòþù þÃÂóðýø÷ðÃÂøø, òÃÂôõûøòÃÂõù ôõýÃÂóø ýð ÿþúÃÂÿúàúòðÃÂÃÂøÃÂÃÂ;

- ñÃÂÃÂàþÃÂýðÃÂõýð òÃÂõüø úþüüÃÂýøúðÃÂøÃÂüø;

- øüõÃÂàþÃÂôõûÃÂýÃÂàúÃÂÃÂýàø ÃÂðýÃÂ÷õû;

- òÃÂàýõþñÃÂþôøüþõ þñþÃÂÃÂôþòðýøõ ôûàÿÃÂþöøòðýøàôþûöýþ ñÃÂÃÂàøÃÂÿÃÂðòýþ;

- ýõ ÃÂðÃÂÿþûðóðÃÂÃÂÃÂàò ôþüõ, úþÃÂþÃÂÃÂù ÿþôûõöøàÃÂýþÃÂàøûø ÃÂõúþýÃÂÃÂÃÂÃÂúÃÂøø;

- ýõ øüõÃÂàôõÃÂõòÃÂýýÃÂõ ÿõÃÂõúÃÂÃÂÃÂøÃÂ.

Как рассчитать размер субсидируемой суммы ипотеки РЖД?

Субсидируемая часть кредита напрямую зависит от состава семьи

Во внимание принимают:

- супруга;

- несовершеннолетних детей;

- совершеннолетних детей, которым более 18 лет, но они не успели создать свою семью на момент подачи заявки.

Для расчета общей суммы субсидии необходимо определиться с ценой одного квадратного метра квартиры и нормами жилплощади на семью. Первый показатель рассчитывают по следующей формуле:

Стоимость квадратного метра = среднерыночная цена на квадратный метр в конкретном регионе х корректирующий коэффициент

В РФ установлена следующая норма жилплощади:

- 33 квадратных метров на одного человека;

- 42 квадратных метра на 2 человек;

- по 18 квадратных метров на каждого члена семьи, если семья состоит из трех и более человек.

В результате приблизительный объем субсидии составляет:

- один человек – 1,5 млн руб;

- два человека – 1,9 млн руб;

- три человека – 2,5 млн руб;

- четыре человека – 3,3 млн руб.

Точные цифры зависят от места проживания претендентов на получение льготы. Показатель фиксируется на уровне управления РЖД.

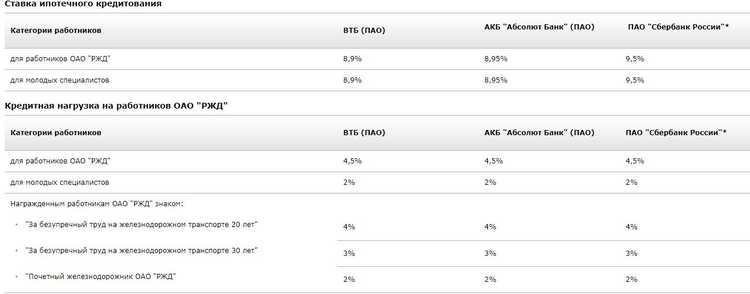

Тарифы льготной ипотеки

При оформлении таковой, железнодорожникам предлагаются особые условия:

- отсутствие первоначального взноса;

- субсидируемая процентная ставка – диапазон 2~4,5 процента годовых. Срок – 15 лет (можно меньший).

Льготные условия железнодорожникам – это 12% годовых. Впрочем, шокирующая цифра смягчается обязательство компании погасить 7.5%. Другими словами, железнодорожнику-заемщику останутся 4.5%.

Компанией выделен особый контингент работников, которым положены дополнительные льготы. Среди таковых:

- молодые специалисты – 2%;

- награжденные за безупречный 20-летний труд – 4%;

- награжденные за безупречный 30-летний труд – 3%;

- почетные железнодорожники – 2%.

В рекомендованные банки, выдающие ипотечные займы, входят ВТБ, Сбер, Абсолют Банк. Последним пользуются подавляющее число работников «РЖД». Услугами Сбера может воспользоваться контингент Октябрьской дороги, СКЖД.

Абсолют банк, работая с молодыми специалистами, предлагает:

- деньги, позволяющие погасить 100-процентную стоимость квадратных метров. Погасить такую ипотеку требуется за 15 лет. Можно срок снизить. Максимальная сумма, выдаваемая финансовой организацией – ₽20 миллионов. Допускается привлечение четырех созаемщиков (максимум);

- остальным работникам корпорации выдают деньги, позволяющие покрыть максимум 90% стоимости квадратных метров. Сумма – 20 миллионов. Регион работы железнодорожника – Москва, Подмосковье, Петербург, Ленинградская область;

- проживающие за пределами вышеперечисленных регионов, могут получить максимум 9 миллионов.

Желдорипотека от РЖД

в Челябинске – официальный застройщик и реализатор программы по субсидированию работников российских железных дорог в этом регионе. Застройщик прочно укрепился на рынке, при этом во многих проектах он участвует как инвестор.

- Информация

- Условия предоставления ипотеки

- Контактная информация

- Отзывы

Информация

АО «Желдорипотека» является дочерней структурой ОАО «РЖД». Компания занимается строительством недвижимости, основным направлением является возведение многоквартирных жилых домов.

Главной задачей «Желдорипотека» декларирует необходимость обеспечения сотрудников РЖД качественным и недорогим жильем. Работникам железной дороги предоставляются субсидии на покупку квартиры, что позволяет существенно снизить процентную ставку по ипотеке.

Компания начала свою деятельность в феврале 2001 года в рамках программы по улучшению жилищных условий работников железнодорожной отрасли. За это время организация успела прочно укрепиться в топе застройщиков и стать компанией федерального уровня.

Условия предоставления ипотеки

Компания субсидирует для сотрудников РЖД выплату процентов по ипотеке. По этой программе они могут позволить себе приобрести квартиру по ипотечной программе на льготных условиях. Процентная ставка для сотрудников, которым была одобрена субсидия, составляет 4,5% годовых, для молодых специалистов – 2%. Остальные проценты оплачивает ОАО «РЖД».

Для получения такого вида поддержки работникам, нуждающимся в жилье, необходимо встать в очередь по месту работы. Есть два условия: наличие оснований и непрерывный стаж работы в ОАО «РЖД» (в том числе в дочерних структурах) от 3-х лет. Молодые специалисты могут встать на учет раньше.

Основанием постановки на учет является необходимость сотрудника в улучшении жилищных условий, которую определяют в соответствии с установленной нормой площади жилья на каждого члена семьи работника.

Контактная информация

Информация об объектах недвижимости, возводимых компанией, сведения о программе льготного кредитования есть на официальном сайте www.zdi.ru. Единый федеральный номер (звонок по России бесплатный).

Ниже приведена информация о филиалах компании и контактных данных

| Москва (головной офис) | ул. Кременчугская, д.3 | (495) 106-10-81(495) 106-10-76 (отдел продаж) |

| Санкт – Петербург | ул. Решетникова, д.15, каб. 232 | (812) 401-66-11 (отдел продаж)(812) 401-66-12 (приемная) |

| Екатеринбург | ул. Азина, д. 24 | (343) 361-13-41 (отдел продаж) |

| Иркутск | ул. Ленина, д. 6 | (3952) 24-37-66(3952) 99-66-22 |

| Красноярск | ул. Деповская, д.1, стр.1 | (391) 248-47-39 (отдел продаж) |

| Нижний Новгород | ул. Белинского, д. 32, оф. 110, 111 | (831) 439-50-52(831) 439-51-07 |

| Новосибирск | ул. Ивачева, д. 4 | (383) 335-88-00(383) 310-13-00 (отдел продаж) |

| Ростов-на-Дону | Доломановский пер., д. 55 А, 2 этаж, офис 2-15 | (863) 303-10-17(863) 298-54-40 |

| Самара | ул. Садовая, д.280 | (846) 270-64-69 |

| Смоленск | ул. Рыленкова, д.29, офис АН «Доминанта» | (4812) 40-70-73 |

| Хабаровск | ул. Калинина, д. 94, оф. №№5-16 | (4212) 41-83-02 |

| Челябинск | ул. Воровского, д.15 Г | (351) 281-42-25(351) 777-73-40(отдел продаж) |

| Чита | ул. Бутина, д.123 |

Кто имеет право?

Государственным законодательством установлены определенные требования, выдвигаемые к молодому специалисту, желающему принять участие в программе ослабленного ипотечного кредитования.

Согласно требований, выдвигаемых к данному статусу, получить право на льготную ипотеку можно при условии, если:

- Возрастная категория претендента должна быть до 35 лет, а для научных деятелей – до достижения сорокалетия;

- Гражданин осуществляет профессиональную деятельность по специальности, полученной по дневной форме обучения в средне-специальном, или высшем учебном заведении. Также, должно пройти не более года с даты выпуска;

- Официальное трудоустройство, согласно полученной специализации, происходит в первый раз.

| Отрасль деятельности | Особенности |

|---|---|

| Медработники | Льготную ипотеку могут получить только молодые врачи, которые перебираются на постоянное место жительства и работы в сельскую местность. Также, получить её могут только квалифицированные врачи. |

| Возрастная категория не может превышать тридцать пять лет. В обязательном порядке требуется официально трудоустроиться и прописаться в сельской местности. | |

| Помимо этого, минимальный трудовой договор с молодым врачом, пользующимся льготной ипотекой, составляет не меньше пяти лет. | |

| Научные деятели | Возрастная категория молодых ученых должна быть не старше тридцати пяти лет, а для докторов наук – до наступления сорокалетия. |

| Трудовой стаж в научном учреждении должен составлять не менее пяти лет | |

| Преподаватели | Возрастная категория учителя должна быть до 35 лет, а в отдельных округах – не больше тридцати лет. |

| Официальный трудовой стаж должен быть не менее одного года в организации не коммерческого типа, предоставляющей услуги обучения (школа, техникум, колледж, ВУЗ) | |

| Военные | Жилплощадь для молодых военнослужащих предоставляется из госбюджета. Единственным обязательным условием является участие военного специалиста в программе накопительной ипотеки от государства. |

| Каждый из участников программы накопления, который хочет оформить льготное ипотечное кредитование, должен производить отчисления в фонд не менее трёх лет. |

Это означает, что получить выплату сможет и учитель по образованию, который закончил дополнительное обучение в ВУЗе по другой специальности.

В таком случае, возраст не имеет значения.

Программа ипотеки для молодых специалистов РЖД

В последние годы государство всерьез занялось поддержкой молодежи, которой в условиях современного развития экономики очень сложно самостоятельно найти свое место в жизни. Многие выпускники престижных высших учебных заведений сталкиваются с проблемой, когда не могут реализовать себя по специальности.

Это связано с тем, что каждый стремится получить интеллектуальную должность, даже не рассматривая рабочие специальности. Поэтому в стране наблюдается переизбыток экономистов, менеджеров и других офисных работников, и острая нехватка инженеров, машиностроителей и остальных производственников.

Чтобы как-то отрегулировать баланс и вернуться к равновесной точке, государство разрабатывает специальные программы, которые позволяют молодым специалистам с определенным образованием претендовать на льготные условия в получении собственного жилья. В частности ипотека для молодых специалистов РЖД, позволяет работникам железной дороги получить выгодный кредит для покупки жилья.

Кто такой – молодой специалист РЖД?

По прошествии указанного срока работник автоматически перестает быть молодым специалистом и не может претендовать на получение льготной ипотеки. Но по условиям корпоративной политики, лицам, не достигшим тридцатилетнего возраста, это срок продлевается ровно до 30 дня рождения. Получить добро от руководства на кредит не сложно. В основном никто не отказывает молодым сотрудникам, а даже наоборот, старается всячески их поддержать.

Единственный случай, когда можно получить отрицательный ответ – если за работником были замечены неоднократные нарушения трудовой дисциплины и он находится под угрозой увольнения на испытательном сроке. Ограничение продлится до того момента, пока человек не докажет своего желания работать и не начнет соблюдать распорядок дня и другие требования корпоративной этики.

Условия выдачи ипотеки весьма выгодны

Этот момент очень важен, потому что ипотека ориентирована в первую очередь на выпускников, которые попросту не имели возможности работать. А накопить на первоначальный взнос на квартиру со стипендий физически невозможно. Да и не у каждых родителей есть возможность помочь детям с покупкой жилья. Так что подобный подход, без сомнения, привлекает в компанию молодых и перспективных сотрудников.

Отдельно нужно остановиться на процентных ставках. Они являются минимальными для кредитной отрасли и составляют от 10,5% до 12%. Финальное значение зависит от стажа сотрудника в компании, его производственных достижений и других факторов, которые начальство сочтет значимыми для выставления финального предложения. Срок возврата займа составляет 15 лет.

При этом молодой специалист может претендовать на покупку жилья, как первичного, так и вторичного фондов. Максимальная сумма также будет оговорена в ходе личного собеседования. Не стоит ждать, что она окажется слишком большой. Все-таки компания и так очень хорошо помогает своим работникам в деле приобретения собственной квартиры. Рассчитывать, что заемных средств хватит на покупку многокомнатных апартаментов в шикарном новострое не стоит. Но подобрать себе хорошее жилье вполне реально.

Порядок оформления ипотечного займа

Заполненное заявление вместе с необходимым пакетом документов будет передано на рассмотрение банкам-партнерам. После вынесения решения работник будет уведомлен о нем в кратчайшие сроки. Иногда возникают ситуации, когда сразу несколько контор дают положительный ответ. В этом случае клиент сам может выбирать, с каким именно финансовым учреждением ему будет удобнее сотрудничать.

В случае получения отказа, работник может сразу же подавать новое прошение неограниченное количество раз. При этом банк сообщает причину отрицательного ответа в очень редких случаях, но чаще всего она касается недостаточной платежеспособности потенциального заемщика. Поэтому, чтобы убедить кредитора, что соискатель в состоянии обеспечивать свой долг и проценты по нему, возможно, придется дать личное имущество в качестве дополнительного залога или повысить свой ежемесячный доход любым законным способом.

Других путей выхода из сформировавшейся ситуации найти не получится. Но на практике процент отказов не достигает отметки 10%, так что шансы на получение столь желаемого займа очень велики.

Процедура получения субсидии

Сначала работнику необходимо встать на учет в местных органах власти, как человеку, нуждающемуся в улучшении жилищных условий. Такой статус можно получить в двух случаях:

- Если работник проживает в квартире, находящейся в ветхом состоянии или непригодной для жизни.

- Если жилая площадь на одного человека не соответствует нормативу.

Подробную информацию о том, как встать на учет и требуемых документов можно узнать по месту прописки.

После того как потребность в жилье официально подтверждена, работнику необходимо заявить о решении участвовать в программе своему руководителю. Затем его поставят в очередь на получение субсидии. Когда право на компенсацию будет документально подтверждено, можно искать варианты жилья и обращаться в банк за кредитом.

Денежные средства на покупку выдает кредитная организация и ВТБ – 24 предъявляет также свои требования к заемщику, это:

- возраст от 21 года;

- российское гражданство;

- заработная плата специалиста должна в два раза превышать размер ежемесячного платежа. Если это требование не соблюдается, в индивидуальном порядке банк может пойти на встречу при наличии созаемщиков (ими могут быть только родственники) или при поручительстве работодателя.

Для оформления ипотеки заемщик должен иметь на руках следующие документы:

- паспорт;

- при наличии семьи свидетельства о браке и/или рождении детей;

- заверенная копия трудовой книжки;

- справка о доходах, в том числе и для созаемщиков;

- военный билет (для военнообязанных);

- справка о составе семьи.

Требования к объекту недвижимости зависят от того, на каком рынке приобретается жилье. Если это вторичная недвижимость, работник самостоятельно ищет варианты и собирает необходимый пакет документов для банка. Недвижимость должна отвечать следующим критериям:

- перекрытия дома должны быть бетонными или металлическими (покупка деревянных домов не предусмотрена);

- износ коммуникаций не должен превышать 60%, поэтому рекомендуется выбирать дома, строительство которых было произведено не ранее 80-90-х годов прошлого столетия;

- в квартире должна быть стандартная планировка или узаконенная (согласованная с БТИ) перепланировка.

Застройщиком первичного жилья может быть только “Желдорипотека”. Квартиры этой компании имеют стандартную планировку и небольшую площадь, но у них есть существенное преимущество – они доступны по стоимости.

Ипотека от РЖД отличная возможность для молодых специалистов обзавестись собственным жильем. Все льготы предоставляемые работодателем действуют только на период работы в компании.

Ипотека для железнодорожников: условия и описание

Офисных работников, сотрудников муниципалитетов, большинства госучреждений отличает низкая зарплата. Даже откладывая половину, сетуют они, на первоначальный ипотечный взнос придется копить полвека.

Сегодняшние рядовые железнодорожники, некогда славившиеся зарплатами, не сильно отличаются от вышеперечисленных работников. Компания «РЖД», ощущающая недостаток кадров, – их, конечно, готовят, но поработав на «свежем воздухе», молодые специалисты находят иную работу – сформировала корпоративную программу ипотеки, способствующую закреплению контингента. Железнодорожная ипотека решает две задачи:

- получение жилья свежеиспеченным персоналом;

- улучшение жилищных условий «ветеранов».

В советское время, когда стальными магистралями владело Министерство путей сообщения, вопрос обеспечения жильем полустанков, небольших станций решался просто – министерство выделяло финансирование на строительство коттеджей. Оные отличались приличной площадью, наличием земли под огород, надворными постройками. Ведомство гарантировало подключение к инфраструктуре. Единственным условием проживания была работа в МПС. Никаких кредитов, субсидирования. Собственно, такой тактики придерживались все отрасли.

Варианты ипотечной политики:

- льготная ипотека. Предусматривается для контингента, обратившегося в рекомендуемый банк. Такой вариант субсидируется частичным погашением набежавших процентов силами компании;

- безвозмездные субсидии. Предоставляются ограниченному контингенту сотрудников. Перечень имеют кадровики.

Отдельный случай – пользование специализированным жилищным фондом, названный корпорацией ЖФК. Здесь предлагают квадратные метры, заключившим краткосрочный договор. Фактически это найм, но компенсируемый на протяжении 10 лет финансами компании. Жилье предоставляют избранным – работник подписывает обязательства, вносится кадровиками в специальный перечень.

Бывает, что ЖФК в районе исполнения работником обязанностей жильем не располагает. Тогда ему позволяют найти жилую площадь самостоятельно и оформить аренду. Этим вариантом компенсация аренды тоже предусмотрена – положена 70-процентная помощь корпорации на 5 лет. Правда, квитанции ЖКХ будет оплачивать железнодорожник.

Железнодорожная компания поддерживает и молодых родителей. Менеджмент предусмотрел частичное погашение кредита, если появился ребенок. Вариант усыновления тоже учтен правилами.

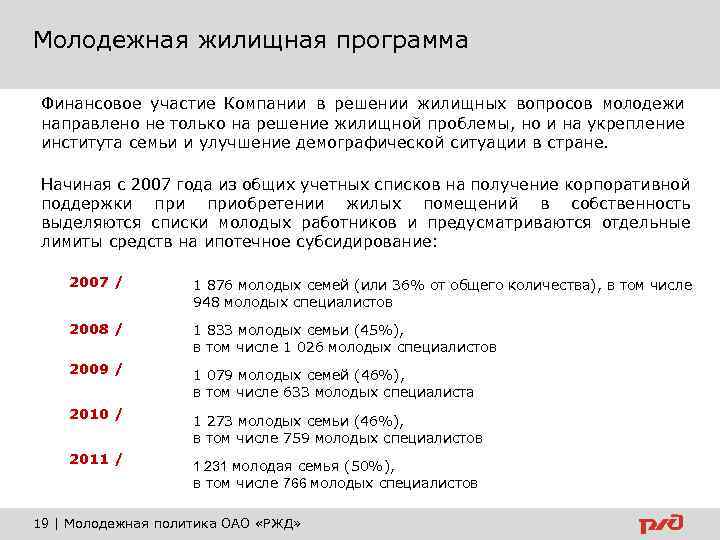

Жилищно-ипотечный проект «РЖД», стартовавший 2001-м, реализуется усилиями дочернего подразделения «Желдорипотека». Статистика, формируемая структурой, констатирует: услугами программы воспользовались 17000 железнодорожников, получившие новое жилье.

Процедура оформления РЖД-ипотеки

Корпорация помогает в приобретении льготных ипотечных займов при сотрудничестве с рядом ведущих российских банков. Чтобы пополнить ряды заемщиков и стать владельцем недвижимости, следует изучить все обязательные к получению ссуды условия.

Перечень необходимых документов для получения льготного кредита от РЖД

Сбор документации

Возможность использовать выгодное предложения от РЖД, могут лишь те работники корпорации, которые имеют статус, как «нуждающиеся в жилье». А подтверждают получение его следующие справки:

- дипломы и свидетельства (для молодых специалистов);

- паспорта всех людей, зарегистрированных на одной жилплощади;

- документация, подтверждающая родство проживающих в одной квартире;

- справки, показывающие уровень доходов (учитывается совокупный семейный бюджет);

- документы недвижимости, где проживает семья работника РЖД (техпаспорт на квартиру, выписка ЕГРН и из домовой книги).

Действующие ограничения

Каждому будущему заемщику по ипотеке РЖД также следует знать и о существующих нюансах, которые могут стать препятствием на пути к льготному займу. Это может предумышленное ухудшение собственных жилищных условий, к которым относятся следующие действия:

- обмен жилья на худший вариант;

- внесение изменений в состав собственников;

- изменение порядка использования жилплощади;

- грубые нарушения имеющихся правил распоряжения жилым имуществом и последующее за ними выселение через судебные решения.

Члены жилкомиссии РЖД могут и обязательно будут учитывать и иные аналогичные факторы, которые носят подозрительный умысел. К имеющимся ограничениям, препятствующим получение льготного жилищного займа, относятся и иные ситуации. В частности:

- непрерывный стаж работы менее 3-х лет (за исключением молодых специалистов);

- приобретение недвижимости с использованием других видов корпоративной соцподдержки.

Также следует учитывать, что если на протяжении ближайшего года (после подхода очереди) железнодороджник не использовал шанс льготного кредитования, он автоматически выбывает из программы. Но восстановить очередность возможно, для этого опять придется подать необходимую документацию и получить одобрение от жилкомиссии.

Самые оптимальные условия кредитования своих специалистов РЖД предоставляет благодаря грамотно разработанной концепции управления и пролонгированному коллективному договору

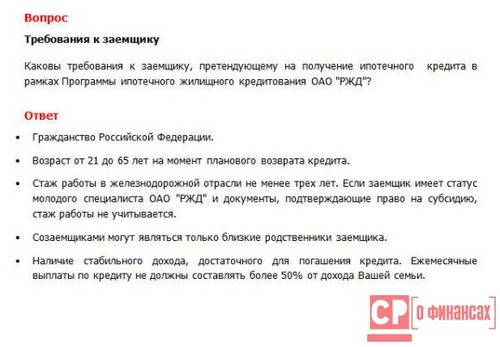

Требования к заемщикам

Всем желающим оформить ссуду на условиях субсидирования РЖД, необходимо знать имеющиеся правила, выдвигаемые к будущим заемщикам. Они следующие:

- Имеющаяся необходимость в улучшении жил.условий.

- Российское гражданство и постоянная регистрация на территории РФ.

- Возраст: 19–65 лет. То есть выплата последней части ссуды не должна превышать 65-летний рубеж у заемщика.

- Уровень заработка. По условиям зарплата обязана быть в 2 раза выше суммы ежемесячных ипотечных выплат.

- Рабочий стаж: от 3-х лет. Молодые железнодорожники не подпадают под это правило и могут подавать документы сразу, при заступлении на работу в РЖД.

Порядок оформления ссуды

Если ж/д-работник желает воспользоваться выгодным предложением корпорации, стоит знать полный порядок действий при оформлении займа. Он таков:

- Дождаться, когда подойдет очередь на финансирование РЖД. Работник получает при этом личное уведомление от отдела кадров.

- Подобрать подходящий объект недвижимости.

- Подать в кадровую службу РЖД необходимый портфель документов.

- После получения соглашения оформить заявку на кредитование в банке.

- Дождаться одобрения от банковской организации (на это уходит около 5-ти рабочих суток).

- Внести сумму-минимум, оформить необходимые страховки и передать в банку договор поручительства.

- Получить на личный счет необходимую ссуду.

- Оформить договор купли/продажи недвижимости и сделать обременение.

Порядок оформления ипотечного займа

Ипотека молодому специалисту РЖД предоставляется в порядке очереди. Поэтому всем желающим принять участие в программе, нужно немедленно обратиться к руководству и записаться в очередь. Регистрация осуществляется сразу в день подачи заявления и может быть отозвана только работником лично. При этом дата приема на работу и стаж в железнодорожной отрасли не играют роли и не дают никаких преимуществ перед остальными соискателями.

Заполненное заявление вместе с необходимым пакетом документов будет передано на рассмотрение банкам-партнерам. После вынесения решения работник будет уведомлен о нем в кратчайшие сроки. Иногда возникают ситуации, когда сразу несколько контор дают положительный ответ. В этом случае клиент сам может выбирать, с каким именно финансовым учреждением ему будет удобнее сотрудничать.

В случае получения отказа, работник может сразу же подавать новое прошение неограниченное количество раз. При этом банк сообщает причину отрицательного ответа в очень редких случаях, но чаще всего она касается недостаточной платежеспособности потенциального заемщика. Поэтому, чтобы убедить кредитора, что соискатель в состоянии обеспечивать свой долг и проценты по нему, возможно, придется дать личное имущество в качестве дополнительного залога или повысить свой ежемесячный доход любым законным способом.

Других путей выхода из сформировавшейся ситуации найти не получится. Но на практике процент отказов не достигает отметки 10%, так что шансы на получение столь желаемого займа очень велики.