Погашение обязательств по договору перекредитования

Как уже говорилось ранее, на все кредиты устанавливается одна ставка. Периодические платежи включают в себя и тело кредита, и проценты по нему. По программе перекредитования в Райффайзенбанке выплаты производятся аналогично любому другому займу. Периодические платежи могут быть внесены следующими способами:

- Банкоматы Райффайзенбанк с возможностью пополнения.

- Наличными в отделениях и кассах банка.

- Переводом со счета или карты другого банка.

- Qiwi.

- Золотая корона.

Почему стоит оформить рефинансирование именно в Райффайзенбанк? Помимо уже упомянутых преимуществ перекредитования кредита под меньший процент в Райффайзенбанке, организация может похвастаться также:

- Быстрым принятием предварительного решения об одобрении договора перекредитования.

- Низкий процент отказов, по сравнению с другими банками.

- Выезд эксперта по кредитам, по желанию заемщика.

- Предоставление отсрочек по платежам, возможна даже приостановка начислений процентов по кредиту.

- Обширная сеть филиалов банка и банкоматов по всей стране.

- Квалифицированная поддержка.

- И многое другое.

Рефинансирование кредитов. Что это такое? Федеральная служба поддержки заемщиков

«Райффайзен Банк»: виды кредитов

«Райффайзен Банк» предлагает своим клиентам 4 вида потребительских кредитов на разных условиях.

Организация предлагает своим клиентам 4 вида займов:

- потребительский кредит для сотрудников компаний-партнеров банка (партнерская программа);

- потребительский кредит для клиентов, получающих зарплату на карту банка;

- персональный потребительский кредит (общая категория заемщиков);

- потребительский кредит для клиентов «Премиум» (участники программ «Премиум Директ» и «Премиум Банкинг»).

Рассмотрим каждый вид кредита подробнее.

Кредит для сотрудников компаний-партнеров

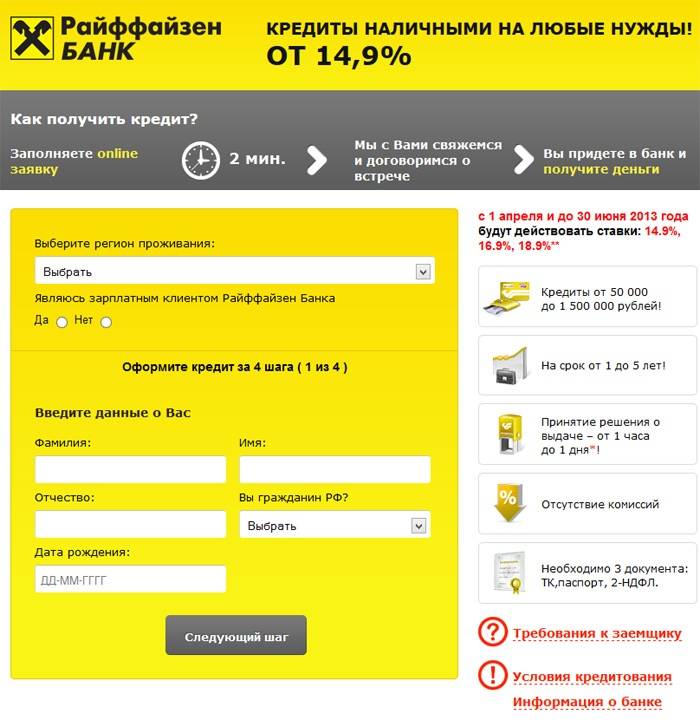

Условия предоставления данного вида займа:

- выдается в рублях;

- срок кредитования – от 12 до 60 месяцев;

- процентная ставка: 14,9-18,9% годовых;

- сумма кредита – от 90 тысяч до 1 миллиона 500 тысяч рублей;

- страховой взнос может быть единовременным или сниматься ежемесячно;

- при частичном досрочном погашении минимальная сумма составляет 10 тысяч рублей;

- за просрочку платежа взимается неустойка в размере 0,1% от суммы задолженности в день.

Плюсы партнерской программы:

- Кредит выдается без комиссии.

- Не требуется залогов и поручителей.

- Решение принимается от 1 часа до 2 дней.

- Кредитный специалист может выехать сам.

- Предоставляется возможность заказать дебетовую карту бесплатно.

- Досрочное погашение кредита возможно с первого месяца.

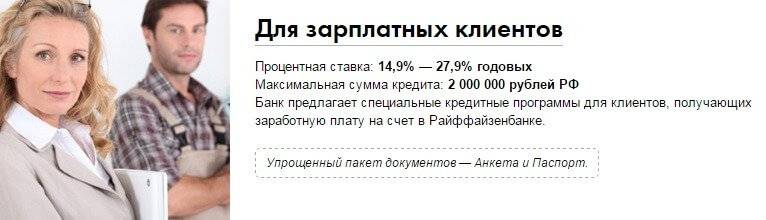

Кредит для зарплатных клиентов

Условия предоставления:

- процентная ставка – 14,9-16,9% годовых;

- сумма кредита от 90 тысяч до 2 миллионов рублей;

- срок – от года до 5 лет.

Преимущества – предоставление упрощенного пакета документов (анкета и паспорт).

Персональный кредит

Выдается на следующих условиях:

- процентная ставка – 14,9-19,9% годовых;

- сумма кредита – 90 тысяч- 1,5 миллиона рублей;

- срок кредитования – от 1 года до 5 лет.

Преимущества:

- можно погасить заем досрочно с первого дня;

- возможность оформить бесплатно дебетовую карту MasterCard Standard;

- возможность подтвердить неофициальный доход справкой по форме банка.

Банк предоставляет возможность подтвердить следующий неофициальный доход:

- по совместительству (справка 2-НДФЛ или справка по форме банка);

- от сдачи собственности в аренду (договор аренды или нотариально заверенная копия, свидетельство о праве собственности на сдаваемое имущество, справка 3-НДФЛ или налоговая декларация);

- пенсия (пенсионное удостоверение, справка о размере пенсии из Пенсионного фонда).

Кредит для «Премиум»-клиентов

К данной категории клиентов относятся лица, ставшие участниками одной из двух программ управления накоплениями:

- «Премиум Директ»:

- «Премиум Банкинг».

Стать участником программы бесплатно можно, если денежные накопления составляют:

- 1 миллион рублей;

- 500 тысяч плюс ежемесячные расходы в сумме 25 тысяч;

- расходы в сумме 75 тысяч ежемесячно.

Главное условие – все денежные средства должны быть переведены для управления на счет в Райффайзенбанке.

Условия предоставления кредита:

- Процентная ставка – 14,9% годовых. При расторжении соглашения на предоставление пакета услуг «Премиум Директ», «Премиальный» или в случае отключения данных пакетов ставка составит 23,9%.

- Минимальная сумма кредита – 250 тысяч, максимальная – 2 миллиона (для зарплатных клиентов), 1,5 миллиона (для остальных).

Что делать клиенту, получившему отказ?

Если Райффайзенбанк отказал в выдаче кредита, то это может случиться по нескольким основным и второстепенным причинам. К самым частым можно отнести плохую кредитную историю, недостаточную платежеспособность, несоответствие требованиям кредитора и т.д.

К второстепенным причинам отказа банки относят возраст в зоне риска (слишком молодой или слишком старый заемщик), отсутствие кредитной истории, отсутствие справки о платежеспособности и трудоустройстве, отсутствие КИ в самом банке и т.д.

Очень частой причиной отказа Райффайзенбанка служит недостаточная платежеспособность клиента. Она может быть вызвана низкой заработной платой, большими расходами, либо высокой закредитованностью. Все это в купе приводит к тому, что оставшихся средств от месячной зарплаты клиента не хватает для погашения задолженности по новому кредиту Райффайзенбанка.

Кредитные организации обычно не выдают кредит клиентам, у которых сумма обязательных ежемесячных выплат превышает 40-50% от текущего дохода. Поэтому заемщику нужно заранее рассчитать все свои возможности и воспользоваться калькулятором определения максимальной суммы с учетом зарплаты и расходов.

Не стоит паниковать, если Райффайзенбанк отказал в выдаче кредита наличными. Клиент может обратиться в другую организацию и получить одобрение. Это может быть микрофинансовая компания или более лояльный банк.

Выгодные кредиты наличными по паспорту предлагает Совкомбанк и Хоум Кредит. Кредит наличными готовы выдать в Тинькофф и Русском Стандарте, банке Ренессанс Кредит. Все они отличаются минимальными требованиями к клиентам.

Кредитные предложения от Райффайзенбанка для оформления онлайн

Для своих клиентов организация разработала 3 варианта займа, по которым можно отправить онлайн заявку на рассмотрение и согласование.

Потребительский кредит «Персональный»

Цель займа не требует подтверждения, деньги выдаются на любые покупки, в том числе и на транспортное средство.

- Минимальная сумма – 90 тысяч рублей, максимальная – 2 миллиона. Период возврата колеблется от 13 до 60 месяцев, в зависимости от размера кредита и личных пожеланий клиента.

- Процентная ставка – 11,99 %. Доиться уменьшения процентов годовых до размера в 9,99% можно только при оформлении кредита на срок от двух лет.

- Получить займ могут все граждане, которые на момент открытия кредита достигли 23-летнего возраста. Граничный максимальный срок – 67 лет на момент внесения последнего платежа.

Поскольку банк предлагает крупные денежные суммы, то без справок о подтверждении дохода не обойтись. Сотрудники организации запросят доказательства платежеспособности заемщика, чтобы сравнить финансовые возможности с запрашиваемой ссудой.

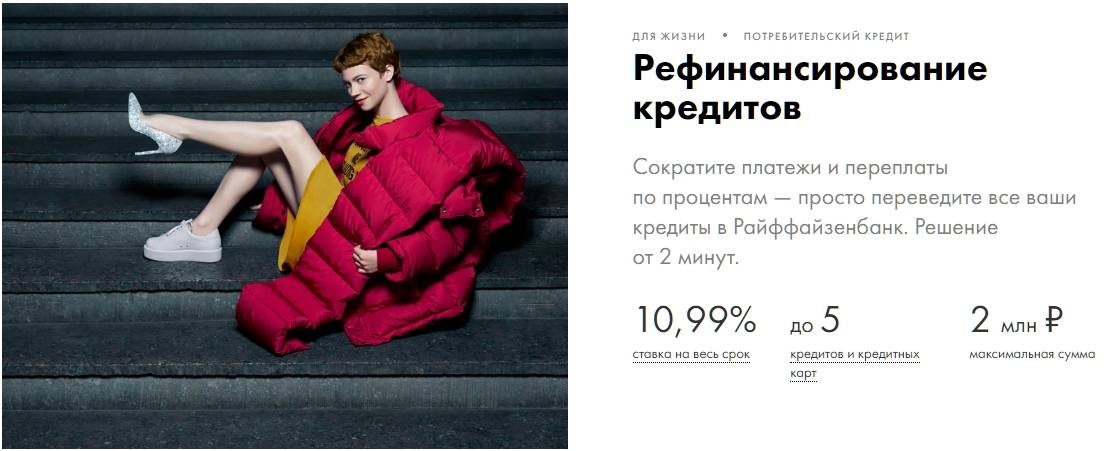

Рефинансирование прошлых займов

Условия по размеру кредита, сроков возврата и процентным ставкам идентичны с «Персональным». Отличия заключаются только в обязательном пакете документов, который в данной программе расширен. Заемщик должен предоставить банку договора с другими финансовыми учреждениями для подтверждения долгов. Уровень основного и дополнительного дохода проверяется более тщательно.

Кредит не предполагает дополнительных комиссий и скрытых платежей. 0,1% от суммы долга начисляется в первый день просрочки ежемесячного платежа. Досрочное погашение возможно, мораторий отсутствует.

Получить деньги можно без поручителей. Срок рассмотрения заявки – 1 день.

Под залог недвижимости

Максимальная сумма займа ограничивается 9 миллионами рублей или 60% оценочной стоимости залога на срок до 15 лет. Процентная ставка стартует с 11,99 % и устанавливается индивидуально для каждого клиента.

Решение по кредиту принимается в течение 3 дней с момента подачи онлайн заявки. Обеспечение и подтверждение дохода – обязательные условия. Получить деньги можно наличными на руки или переводом на карточный счет. Для удобства клиентов оформить договор возможно не только в офисе банка, но и при личном выезде специалиста на дом.

Пакет документов для такой программы объемный, поскольку включает в себя:

- документы, подтверждающие личность (паспорт, ИНН, удостоверения, трудовая книжка);

- документы, подтверждающие платежеспособность (справки по установленной форме, выписки со счетов);

- документы на залоговую недвижимость (выписка из домовой книги, свидетельства владельца и т.д.).

Займ предполагает оформление страховки на жизнь, имущества и правового титула.

Комфортные условия кредитования по различным направлениям помогают финансовому учреждению оставаться в списке лучших на современном рынке. А новая функция оформления через Райффайзенбанк онлайн заявки на кредит наличными без справок и поручителей позволяет клиентам экономить время и получать быстрое согласование денежных займов прямо из дома. С помощью формы на нашем сайте можно ускорить процедуру получения денег.

Что делать, если…

Райффайзенбанк отказал в кредите

- Во-первых, ознакомьтесь с основными параметрами, влияющими на одобрение, описанными в данной статье. Сопоставьте себя с этими параметрами, найдите сильные и слабые стороны. Исправьте свои слабы стороны.

- Во-вторых, используйте любые способы повышения своего кредитного рейтинга, например: поручитель, созаемщик, полный пакет документов, справки о дополнительных доходах, оформление залога. Чем больше информации о себе вы предоставите банку, тем выше вероятность одобрения.

- В третьих, воспользуйтесь сервисом, который поможет подобрать банк, не отказывающий в займе. Сервис проанализирует вас и подберет максимально подходящее предложение.

Узнайте, какой банк одобрит кредит

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Когда можно обратиться в Райффайзенбанк повторно?Подать повторную заявку в Райффайзенбанк можно через 60 дней с момента отклонения первой заявки

Важно! Если за 60 дней вы не проанализируете причину отказа и не исправите ее, повторная заявка будет также отклонена.

Как получить третий кредит?

Выдавая несколько займов одному человеку, банк идёт на определённый риск. Одобрение заявки возможно в случае, если клиент сможет подтвердить свою надёжность и платёжеспособность.

Повысить шансы на получение ссуды можно путём передачи залога или привлечением созаёмщика.

Взять третий кредит возможно в любом банке (в том же, где ранее уже был оформлен кредитный договор, или другом, где клиент ещё ни разу не обслуживался).

Специалист учтёт финансовое положение заявителя, его кредитный рейтинг в БКИ и иные факторы. В случае одобрения заявки возможно заключение соответствующего договора.

Если речь идёт о потребительском займе, многие банки предоставляют заёмные средства на любые цели по паспорту (например, Сбербанк, Тинькофф Банк, УБРиР, ХКФ Банк).

Нередко для заключения договора требуется дополнительный документ, подтверждающий личность, справка о доходах, копия трудовой книжки или контракта с работодателем и т. д.

Общие особенности кредитов в Райффайзенбанке

Объединяющей особенностью всех кредитных предложений Райффайзенбанка является тщательная проверка клиента. К заемщику предъявляются жесткие требования. Одним из которых является обязательное подтверждение постоянного ежемесячного дохода за последние 4 месяца. Причем, что характерно есть четкие ограничения суммы этого дохода для каждого конкретного региона.

Вторая ограничительная особенность кредитов – это возрастной ценз. Кредиты выдаются только работоспособным гражданам.

В основном политика банка направлена на постоянных клиентов: имеющих депозиты, являющихся работниками компаний-партнеров, держателей зарплатных карт, участников Premium.

Для стороннего же потребителя из потребительских займов доступен только «Персональный» кредит.

Что влияет на вероятность одобрения

- Кредитная история — кредитная история показывает Райффайзенбанку надежность заемщика. Какие у него были кредиты, на каких условиях, как он их выплачивал, были ли у него просрочки или проблемы с внесением платежей.

- Платежеспособность — платёжеспособность является одним из ключевых факторов в принятии банком положительного решения. Идеальной является ситуация, когда процент платежей по кредиту не превышает 30% от общего дохода заемщика. Такой процент позволяет заемщику застраховать себя от непредвиденных обстоятельств. На оценку платежеспособности влияют: текущие кредиты, алименты, долговые обязательства, иждивенцы, задолженности.

- Место работы — низкий трудовой стаж, отсутствие официального места работы, частые смены профессии снижают кредитный рейтинг. Райффайзенбанк ищет надежных клиентов, которые получают стабильные и официальные доходы.

- Требования — каждый банк устанавливает свои требования к заемщику. Если вы не соответствуете хотя бы 1 минимальному требованию — будет отказано. Узнать требования Райффайзенбанка к заемщикам можно на официальном сайте, на странице выбранной кредитной программы.

- Документы — чем больше документов вы сможете предоставить Райффайзенбанку, тем выше вероятность одобрения вашей кредитной онлайн заявки. В пакет документов входят: документы, подтверждающие личность; документы, подтверждающие доход; документы, подтверждающие трудоустройство; дополнительные документы. Документы проверяет служба безопасности Райффайзенбанка, если в них допущены ошибки или информация намеренно искажена — будет отказано.

Как повысить вероятность одобрения

- Поручитель — предоставить банку одного или нескольких поручителей;

- Созаемщик — привлечь созаемщика;

- Залог — оформить потребительский займ под залог недвижимого или движимого имущества;

- Дополнительный доход — предоставить банку сведения о дополнительных доходах и подтвердить их документами.

- Снизить нагрузку — закрыть действующие потребительские ссуды, рассрочки, ипотеки или кредитные карты либо снизить их ежемесячные платежи. Чем ниже долговая нагрузка, тем выше платежеспособность заемщика.

Процесс оформления ипотеки в Райффайзенбанке

Процесс оформления ипотеки несложный, но потребует времени. Прежде чем банк предоставит денежные средства, заемщик должен проделать следующие действия:

- Подать заявку на оформление ипотеки в Райффайзенбанке. Это можно сделать несколькими способами: на ipoteka.raiffeisen.ru или в ближайшем отделении банка. Если заявка будет одобрена, то клиент может приступить ко 2 этапу.

- Сбор документации. Среди бумаг обязательно необходимо предоставить отчет независимого оценщика и предварительно подписанный договор купли-продажи на приобретаемую недвижимость.

- На этом этапе работают сотрудники банка. Они проверяют все предоставленные документы и согласовывают объект ипотеки.

- Оформление и подписание договора комплексного страхования (не обязательно, по желанию заёмщика).

- Подписание самого ипотечного договора.

- Процедура регистрации права собственности на приобретаемую в ипотеку недвижимость в Росреестре.

Требования к заемщику

Клиент, решивший оформить ипотеку в Райффайзенбанке, должен соответствовать ряду требований:

- Возрастной критерий – от 18 до 60 лет;

- Стаж на действующем месте работы – от 3 месяцев;

- Общий трудовой стаж – более 1 года;

- Постоянная регистрация на территории РФ;

- Минимальный официальный доход от 25000₽ для Москвы и области, 15000₽ для жителей других субъектов федерации;

- Положительная кредитная история;

- Отсутствие закредитованности (не более 2 действующих кредитов).

Требуемая документация

Для того, чтобы оформить ипотеку в Райффайзенбанке потенциальному заемщику потребуется предоставить следующие документы:

- Заполненную анкету;

- Паспорт гражданина Российской Федерации;

- СНИЛС;

- Заверенную работодателем копию трудового договора или трудовой книжки;

- Справку по форме 2-НДФЛ или по форме банка;

- Документы на приобретаемую недвижимость;

- Согласие супруга в нотариально заверенной форме;

- Выписку из ЕГРН.

Ипотека Райффайзенбанка: требования к клиентам

Каждая программа ипотеки предъявляет свои требования к заемщикам, но можно выделить основные — они представлены в таблице.

| Возраст | От 21 года; на момент окончания ипотеки возраст заемщика не должен превышать 60/65 лет. |

| Гражданство | Для ипотеки с поддержкой государства — только РФ. Для остальных программ — любое. |

| Наличие детей | Является обязательным для получения ипотеки с маткапиталом. Для остальных программ не имеет значения. |

| Место жительства или работы | На территории РФ. |

| Рабочий стаж | От 3/6/12 месяцев. |

| Минимальный уровень заработка | Для клиентов из Москвы и области, Санкт-Петербурга и области, Екатеринбурга, Сургута и Тюмени — 20 тысяч рублей; остальные области — от 15 тысяч рублей. |

| Кредитная репутация | Положительная. |

| Созаемщик | Может выступать супруг, с которым заключен официальный брак, или близкий родственник. |

Стаж работы заемщика Стоит отметить, что требования к стажу работы отличаются в зависимости от типа кредитования и статуса клиента.

- Зарплатные клиенты должны иметь общий стаж трудоустройства от 12 месяцев, из которых не меньше 3 на последнем месте работы.

- Если Вы не являетесь клиентом Райффайзенбанка по зарплатному проекту, то при общем трудоустройстве от 12 месяцев, на последнем месте работы оформление должно быть от 6 месяцев, а при стаже от 24 месяцев — не менее 3.

- Клиенты, которые хотят взять кредитные средства для покупки недвижимости и впервые устроившиеся на работу, должны работать там не менее 12 месяцев.

Ипотечное жилье в новостройке

Кредитные средства предоставляются для приобретения недвижимости только в тех объектах, которые аккредитованы Райффайзенбанком. Клиент должен предоставить следующий пакет документов:

- Договор долевого участника.

- Договор уступки прав по участию в долевом строительстве.

- Дополнительное соглашение к договору, если составлен график платежей и клиент его соблюдает.

Ипотека с материнским капиталом

Этот тип кредитования дает возможность купить квартиру на вторичном рынке или в новом доме, имеющем аккредитацию Райффайзенбанка. Стоит отметить, что такую ипотеку могут оформить официальные супруги. Обязательное условие — семья имеет право на получение маткапитала. Потенциальные заемщики или созаемщики не могут быть владельцами бизнеса.

Ипотечную недвижимость можно оформить как в долевое владение, так и в совместное обоими супругами. А также возможно оформление на одного из супругов, если составлен брачный договор и отказ второй стороны сделки от имущества.

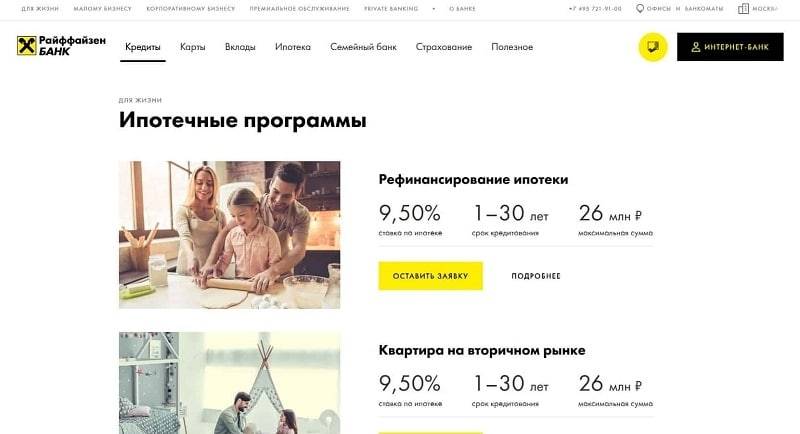

Рефинансирование ипотеки

Райффайзенбанк предлагает два варианта рефинансирования, которые позволяют снизить финансовую нагрузку. Если клиент имеет валютную ипотеку в Райффайзенбанке, то рефинансирование позволяет перевести кредит в национальную валюту — рубль. Изменить условия кредитования можно путем получения нового кредита или изменения условий уже имеющегося. Как именно будет выполнено рефинансирование, решает банк.

Также потенциальные клиенты Райффайзенбанка могут оставить заявку на рефинансирование ипотеки, полученной в другом банке.

Заполнить заявку

Ипотека для приобретения вторичного жилья

Клиентам, желающим приобрести вторичное жилье за счет кредитных средств, стоит обратить внимание на те требования, которые банк устанавливает для приобретаемой недвижимости. Квартира или коттедж не должны быть арендованы третьими лицами, а также обременены любым способом

На заемные средства нельзя приобрести недвижимость у родственников или юридических лиц, оформленных с нарушениями законодательства

Квартира или коттедж не должны быть арендованы третьими лицами, а также обременены любым способом. На заемные средства нельзя приобрести недвижимость у родственников или юридических лиц, оформленных с нарушениями законодательства.

Предлагаемое для залога имущество должно отвечать следующим требованиям:

- наличие отдельной кухни и санузла;

- подведено отопление, обеспечивающее обогрев всего помещения;

- необходимо наличие канализации и центрального снабжения водой;

- должна быть сантехника, двери и окна;

- все переделки и перепланировки должны быть оформлены соответствующим образом.

Полная информация об условиях предоставления заемного имущества по ипотеке на вторичное жилье представлена на официальном сайте банка.

Возрастные ограничения

Возраст тоже может стать причиной отказа. Стандартный возраст заемщика, который рассматривают банки, — не моложе 21 года, не старше 65. Нужно учитывать, что 65 лет заемщику должно быть не в момент подачи заявки, а к моменту погашения кредита. Если ипотечный кредит берется на максимальный срок — 30 лет, то заемщику на момент подачи заявки должно быть не более 35 лет. Если обратитесь за ипотечным кредитом в 60 лет, то с большой вероятностью получите отказ. Хотя есть банки, которые расширили возрастные границы и рассматривают заемщиков от 18 до 80 лет.

Вывод. Перед обращением в банк оцените свои возможности: сложите текущий возраст и предполагаемый срок кредита. Если полученная величина выбивается из банковских требований к возрасту, то есть два варианта:

- взять кредит на меньший срок;

- поискать лояльные к возрасту банки — некоторые работают с заемщиками до 85 лет.

Основные условия ипотечного кредитования

Райффайзенбанк работает с 1996 года и на сегодняшний день имеет более 170 отделений по всей стране. Ипотечное кредитование в банке составляет внушительную долю во всей совокупности предоставляемых кредитных услуг.

В целом, же каждая ставка определяется менеджерами банка сугубо в индивидуальном порядке с учетом множества факторов, в частности:

- Уровня доходов;

- Наличия или отсутствия созаемщиков;

- Типа приобретаемого жилья;

- Срока кредитования;

- Наличия или отсутствия страхования займа и т.д.

В Райффайзенбанке функционирует система R-Connect, позволяющая заемщикам в режиме онлайн управлять своей ипотекой и отслеживать процесс внесения очередных платежей.

Требования к приобретаемой недвижимости

Ипотека Райффайзен банка возможна только в отношении определенных типов жилья. Застройщик, реализующий дома или квартиры, должен быть надежным, что тщательно проверяется менеджерами кредитного учреждения.

Ипотека Райффайзен банка возможна только в отношении определенных типов жилья. Застройщик, реализующий дома или квартиры, должен быть надежным, что тщательно проверяется менеджерами кредитного учреждения.

По ипотечным программам банка приобретению подлежит как вторичка, так и строящееся жилье. Требования, предъявляемые банком к объектам недвижимости различны в отношении вторичного жилья и новостроек.

К новостройкам Райффайзенбанк предъявляет следующие требования:

- Застройщик должен быть аккредитован банком;

- При оформлении ипотеки на созаемщиков, жилье регистрируется на них в равных долях;

- После оформления права собственности на заемщика, жилье обязательно страхуется.

Ко вторичному жилью банком выдвинуты иные требования:

- В доме должно быть не менее 5 этажей;

- Дом должен быть моложе 1965 года;

- Объект недвижимости не должен быть признан аварийным;

- Кухня и санузел должны быть разделены;

- Жилье должно быть подключено ко всем коммуникациям.

Требования к потенциальным клиентам

Заемщики или клиенты банка также тщательно проверяются, как и объекты приобретаемой ими недвижимости. Банк не может рисковать своими финансами и ссужать ненадежных и неплатежеспособных граждан.

Для Райффайзенбанка не имеет значения гражданство заемщика. Банк лишь требует, чтобы у него была постоянная или временная регистрация на той территории, где расположены отделения банка.

Итак, чтобы получить ипотеку в Райффайзенбанке, необходимо отвечать следующим требованиям:

Итак, чтобы получить ипотеку в Райффайзенбанке, необходимо отвечать следующим требованиям:

- Возраст от 23 до 50 лет;

- Верхняя возрастная граница на момент полного погашения долга установлена в 60 лет для обычных заемщиков и 65 лет для владельцев бизнеса и ученых степеней;

- Год общего рабочего стажа и полгода на последнем месте работы;

- Доход не менее 15000 рублей.

Для клиентов ИП банк устанавливает дополнительное требование. Они должны функционировать не менее 3 лет.

Кредитная история банком также будет проверяться в обязательном порядке. Если в ней будут выявлены злостные нарушения и просрочки, банк вероятнее всего откажет в выдаче кредита.

Первоначальный взнос и процентные ставки

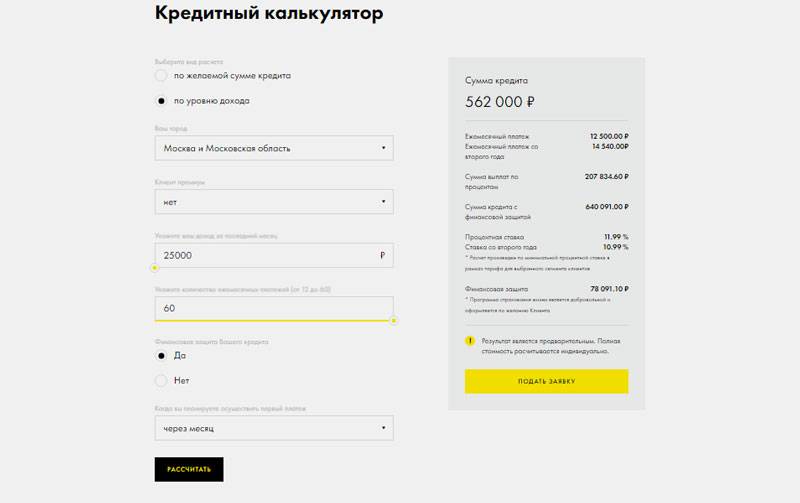

Как рассчитать ипотеку в Райффайзенбанке? Узнать индивидуальную процентную ставку можно при помощи кредитного калькулятора Райффайзенбанка.

В банке созданы специальные программы повышения процентных ставок в случае отказа клиента от приобретения страхования жизни и здоровья или титула. Выглядит это следующим образом:

- При отказе от комплексного страхования для клиентов моложе 45 лет ставка увеличивается на 0,5%, для лиц старше 45 лет – на 3,2%;

- При отказе от продления договоров страхования для клиентов моложе 45 лет ставка увеличивается на 1%, для лиц старше 45 лет – на 3,7%.

Без первоначального взноса оформить ипотеку в Райффайзенбанке невозможно. Даже в самых лояльных программах кредитования заемщик обязан внести в качестве первого платежа 10-15% полной стоимости недвижимости.

Документы на оформление ипотеки

Перед отправкой заявки на получение ипотеку лучше заранее подготовить весь пакет документов, который впоследствии потребуется банку для оформления сделки. В разных ипотечных программах документы могут немного различаться.

Основными сведениями, обязательными для предъявления в Райффайзенбанк, являются:

- Паспорта заемщика и созаемщиков;

- Анкета на выдачу ипотеки;

- СНИЛС;

- Согласие на обработку данных;

- Копия трудовой книжки;

- Справка 2-НДФЛ;

- Документы на недвижимость: оценочный отчет, кадастровый паспорт, выписка из ЕГРН, договор долевого строительства и др.;

- Выписка о регистрации обременения;

- Согласие от супруга, заверенное нотариусом;

- Учредительные документы при выдаче ипотеки предпринимателю.

Если ипотека оформляется по семейным программам или с привлечением материнского капитала, также потребуется предъявление документов на детей и сертификата материнских средств.

Оценка квартиры, обращение к нотариусу и иные обязательные действия потребуют от заемщика дополнительных расходов.

Что делать, если Райффайзенбанк отказал в кредите

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

- Обратиться с заявкой в другую кредитную организациюОтказ в выдаче кредита ещё не является фактом полной невозможности его оформления – иногда заёмщику стоит оформить заявку в другой банк. Возможно, он одобрит кредит, пусть и с другими условиями по договору. Стоит помнить, что служба безопасности Райффайзенбанка очень строго оценивает кандидатов на роль заёмщика. Выбор нового банка-кредитора не только позволит увеличить шансы на одобрение и избежать отказа, но и улучшить условия по кредитным процентам (Райффайзенбанк не славится крупной выгодой для клиентов, являясь скорее кредитором с большим рейтингом).

- Попробовать оформить повторную заявку спустя некоторый срокОпределив главные причины для отказа предыдущей заявки, заёмщик может попробовать оставить запрос в этот же банк спустя какое-то время. Однако в этом случае есть один важный нюанс: перед отправкой нового запроса стоит устранить потенциальные недочеты в данных. Проще говоря, клиент Райффайзенбанка должен либо дополнить заявку новыми документами, которые не были указаны в прошлой, либо изменить размер своего дохода и подключить в оформление поручителя или созаёмщика.

Через какое время можно обратиться повторно

Важно! Сроки на повторное обращение в Райффайзенбанк могут измениться, на период 2020 года новая заявка оформляется спустя 60 календарных дней, но в 2021 году условия, возможно, станут другими. Для уточнения информации советуем обратиться за консультацией в клиентскую службу Райффайзенбанка.

Как повысить вероятность одобрения

Попытаться узнать причину отказа банкаЗная повод отказа, заёмщику стоит понять, каким образом получить максимум выгоды от оформления кредита. Чтобы проанализировать платежеспособность (отсутствие стабильного дохода играет решающую роль при отказе банка), стоит воспользоваться кредитными онлайн-калькуляторами или проконсультироваться с менеджерами Райффайзенбанка по телефону.

Изменить данные по новой заявкеСпособов изменения данных очень много – вот главные из них: увеличить ежемесячный доход за счёт привлечения сторонних средств на банковский счет заёмщика, оформить созаёмщика в лице супруги или родителя, зарегистрировать поручителя или оставить часть имущества в залог по кредиту. Конечно, некоторые варианты несут за собой определенные риски: потери собственности или передачи ответственности за долги своим близким, однако за неимением других способов заёмщику придется руководствоваться этими.

Обратиться за кредитом в другие банкиВариант по обращению в несколько кредитных организаций подойдёт тем, кто обладает достаточным временем и знаниями, чтобы изучить детали других договоров. Если оформить 2-3 заявки в другие банки, шансы на одобрение возрастут

Однако стоит помнить, что условия по процентным переплатам и срокам на погашение у каждой организации разнятся.

Важно! Если вы являетесь зарплатным клиентом какого-либо банка, рекомендуем сразу обращаться в него. Взять потребительский кредит зарплатному клиенту проще, так как банк видит все зачисления зарплаты на счета зарплатных клиентов

Если же вы являетесь зарплатным клиентом Райффайзенбанка и получили отказ — читайте статью, чтобы проанализировать и исправить эту ситуацию.

Получить кредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам кредит. Выберите банк, подайте онлайн заявку и получите кредит уже сегодня.

Условия, выполнить которые необходимо для получения ипотеки от Райффайзенбанка

Выдаётся кредит, как и многие подобные займы, в рублях, долларах и евро. Предлагаемые суммы одни из самых высоких на рынке – от 500 000 до 26 000 000 в рублях, от 15 000 до 900 000 в долларах и от 12 000 до 650 000 в евро. Есть банки, в которых ипотека выдаётся в более крупных размерах, но и этого достаточно, чтобы выбрать достойный вариант квартиры

При этом важно учитывать, что сумма кредита зависит от цены жилья, передаваемого в залог, и не может быть больше 85% цены квартиры в рублях и 75% в иностранной валюте. В залог передаётся покупаемая квартира

Договор заключается на срок от одного года до двадцати пяти лет. Рекордным является срок до пятидесяти лет, который действует в некоторых банках, однако, брать на себя такие обязательства мало кто хочет, поэтому срок в РайффайзенБанке вполне приемлем.

Комиссии за выдачу займа и ведение счёта не взимаются.

Погашается ипотека раз в месяц, платежи вносятся равные.

Если очередной платёж клиент задерживает, то за каждый день взыскивается неустойка в размере 0,1% суммы просроченного платежа.

Процентные ставки устанавливаются в следующих размерах:

| Ипотека в рублях | |||

| Категория клиента | Размер первоначального взноса | ||

| Больше 50% (срок не дольше 5 лет) | Больше 30% | 15%-30% | |

| Получающий зарплату на счёт в Банке | 11,5% | 12% | 12,5% |

| Официально подтвердивший доход | 11,5% | 12,25% | 12,75% |

| Ипотека в долларах и евро | |||

| Категория клиента | Взнос от 25% | ||

| Доллары | Евро | ||

| Получающий зарплату на счёт | 9% | 6% | |

| Официально подтвердивший доход | 9,25% | 7% |

При этом по ипотеке в рублях:

- Если клиент подтверждает доход справкой, выданной в Банке, и не получает зарплату на счёт, а взнос составил меньше 50% цены квартиры, то ставка увеличится на 1%, а если клиент при этом имеет свой бизнес – на 1,25%.

- Если договор с Банком подписан позже, чем через 45 дней после того, как Банк согласился выдать кредит, ставка вырастет на 0,25%.

По ипотеке в долларах и евро после подписания договора позже 45 дней ставка вырастет на 0,25%.

Чтобы заключить договор, следует:

- Получить консультацию специалиста;

- Заполнить заявление;

- Собрать документы и подать в Банк;

- Дождаться решения;

- Выбрать жильё (квартира или таун-хаус») и оформить её на себя;

- Подать документы на жильё в Банк и страховую компанию;

- Подписать договор с Банком и страховой компанией.

Особо оговаривается, что указанные выше ставки действуют только для тех лиц, которые подписали комплексный договор страхования, который включает страховку на жильё от рисков его уничтожения или порчи, и страховку на клиента в отношении его жизни и трудоспособности.

Страховать себя и жильё следует при получении любого ипотечного кредита в РайффайзенБанке.

Другая ситуация складывается, если:

- Заёмщик отказывается от личного страхования, а страхует только предмет залога;

- Сумма полученных денег не превышает:

— 10 000 000 или эквивалента в Москве и области, 8 000 000 рублей или эквивалента в Санкт-Петербурге и области или 5 000 000 рублей или эквивалента в других регионах для работников по найму, крупных и средних бизнесменов;

— 8 000 000 рублей или эквивалент в Москве и области, 5 000 000 рублей или эквивалент в Санкт-Петербурге и области, 3 000 000 рублей или эквивалент в других регионах.

При совпадении обозначенных условий величина ставки возрастает:

- на 0,5% для клиентов в возрасте до 45 лет и 1 месяца в день одобрения кредита;

- на 3,2% для клиентов в возрасте старше 45 лет и 1 месяца в день одобрения кредита.

Ставка изменится также в следующих случаях:

| Обстоятельство | Возраст заёмщика | Повышение ставки |

| Клиент не продлил договор страхования жизни и трудоспособности | Моложе 45 лет и 1 месяца | 0,5% |

| Старше 45 лет и 1 месяца | 3,2% | |

| Клиент не продлил договор страхования жизни, трудоспособности и заложенного жилья | Моложе 45 лет и 1 месяца | 1% |

| Старше 45 лет и 1 месяца | 3,7% |

Страховаться можно и от других рисков – болезни, утраты права собственности.

Страховая компания должна соответствовать требованиям Банка. Перечень страховщиков есть на сайте Банка.

Если клиент доверяет другой компании, которой в перечне нет, её можно предложить Банку для рассмотрения. При согласии Банка можно страховаться в ней.

С подробными условиями страхования также можно ознакомиться на сайте Банка.

Условия и порядок оформления потребительского займа на перекредитацию в Райффайзенбанке

Банк позволяет оформить рефинансирование до 5 кредитов одновременно, суммарной величиной менее 2-х млн рублей. Максимальный срок договора – 5 лет. При нарушении срока выплат, займодателю придется выплатить неустойку в размере 0,1% от остаточной суммы задолженности. Перекредитование ипотеки или потребительского кредита в Райффайзенбанк возможно только по обязательствам, на которые не были начислены штрафные санкции и не были зафиксированы просрочки по платежам.

Для того чтобы получить консультацию и первичное решение по перекредитованию, необходимо заполнить стандартную анкету для выдачи потребительского кредита по форме банка: https://www.raiffeisen.ru/retail/consumerloans/refinancing/

Форма заявки для выдачи потребительского кредита на сайте Райффайзенбанка