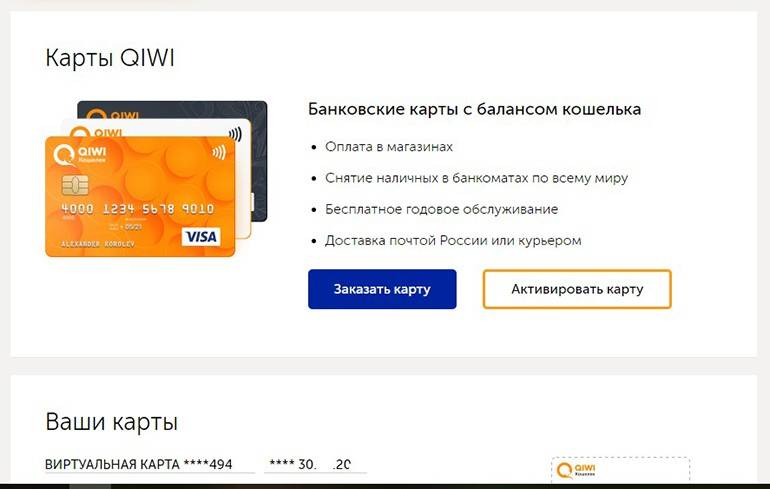

Виды карт

Для начала выясним, какие виды банковских карт существуют. Все банковские карты можно разделить на три большие группы.

Дебетовые карты

Данные карты хранят на себе только личные средства клиентов. Дебетовые карты одни из самых используемых карт в мире. На дебетовые карты приходится 76 процентов от общего количества имеющихся в обороте карт.

На такие карты поступают заработная плата, пенсии и социальные пособия, стипендии, их привязывают к накопительному счету, чтобы можно было снимать деньги. При этом иногда к дебетовой карте банк может подключить кредитный лимит (овердрафт).

В случае недостатка денежных средств, клиент может воспользоваться имеющимся кредитным лимитом, и при следующем поступлении денежных средств он будет погашен. Сумма овердрафта определяется по каждому клиенту индивидуально, за его использование банки берут процент.

Кредитные карты

Карты данного типа содержат на своем счету определенную денежную сумму, которую банк выдает клиенту под процент. Кредитные карты — это разновидность кредита, при котором клиент может распоряжаться заемными деньгами, оплачивая банку процент за их использование. Стоит отметить, что кредитные карты имеют более высокий процент в отличие от потребительского кредита.

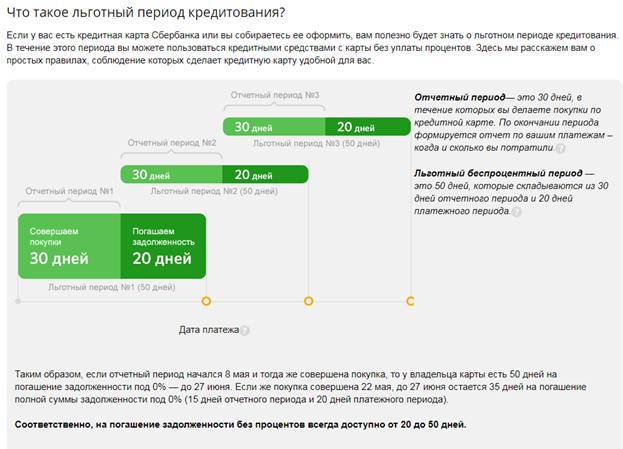

При этом большинство кредитных карт имеют льготный беспроцентный период (иначе его называют грейс- период) — от 30 до 120 дней. Если в течение этого периода оплачивать товары и услуги, а потом пополнять счет на ту сумму, которая была истрачена, то банк не возьмет процент за использование денежных средств.

Виртуальные карты

Дебетовая, кредитная, виртуальная карты могут обслуживаться разными платежными системами. Самыми популярными платежными системами в нашей стране являются «Visa», «MasterCard», «Мир».

При этом банковские карты могут отличаться разным набором дополнительных возможностей.

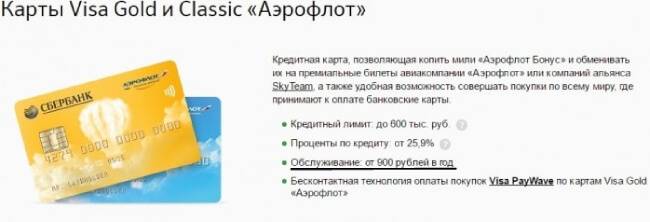

- Кобрендинговые карты – карты, выпускаемые в коллаборации с известными поставщиками товаров или услуг. Например, с авиакомпаниями, крупными заправочными станциями, магазинами техники и одежды. Преимущество кобрендинговых карт заключается в том, что магазины-партнеры акции предоставляют дополнительные скидки своим клиентам при оплате своих услуг подобным типом карты. Самыми популярными кобрендинговыми картами в нашей стране являются карты совместно с Аэрофлотом, позволяющие копить «мили» и обменивать их на билеты; с торговым центром Мега, которые предоставляют своим владельцем дополнительные скидки.

- Наличие у карты функции Cash Back. Преимущество подобной функции состоит в том, что расплачиваясь картой в магазинах, держателю карты возвращается процент от потраченной суммы. Например, у клиента есть пластиковая карта, к которой подключен кэшбек в размере два процента (сумма кэшбека зависит от политики банка, выдавшего карту). За месяц владелец карты совершил безналичные платежи на общую сумму 50 000 рублей, и в конце месяца он получит на эту карту кэшбек в размере тысячи рублей.

- Наличие у карты функции бесконтактного платежа, которая дает возможность оплачивать товары и услуги, не вставляя карту в платежный терминал, а просто прикладывая ее к считывающему устройству.

«Вечная» кредитка от Альфа-Банка

Юлия, г. Санкт-Петербург

Кредитка Альфа-Банка у меня уже 9 лет. Выбор кредитора был вынужденным, потому что официальной работы на тот момент не было, подтвердить доход справкой я не могла. Что делать, если все остальные банки отказали? Только Альфа-Банк одобрил мою заявку по загранпаспорту, что и определило дальнейшее банковское обслуживание в течение долгих лет. Хотя условия кредитной карты были не из лучших.

И вот пару лет назад я решила обратиться в Сбербанк, чтобы оформить в нем кредитку по более привлекательному тарифу. Мне выдали Золотую карточку:

- с высоким кредитным лимитом;

- начислением премиальных миль;

- недорогим обслуживанием.

Но от старого пластика я не отказалась, продолжала им пользоваться время от времени. Еще за год до того, как я перешла в другой банк, с кредитной картой Альфа-Банка стали происходить какие-то непонятные вещи. Например, была такая ситуация. Я потратила с кредитки привычную сумму, погасила ее как обычно и уехала отдыхать. Вспомнила о карте только через несколько месяцев, и оказалось, что я числюсь в должниках.

Долг составил около 2-3 тысяч рублей из-за невовремя проведенного платежа, причем сама сумма просрочки была мизерной. Несмотря на это банк насчитал дикие проценты по ставке 26% годовых на всю потраченную сумму. И это при том, что практически всю задолженность я погасила.

Представьте, что вы внесли на кредитную карту 100 тысяч рублей. А какую-то мелочь, допустим 20 рублей, не заметили, потому что она просто не успела подтвердиться. Банк считает полную годовую ставку не на этот остаток задолженности, а на все операции, которые вы проводили в прошлом месяце. Хотя те платежи вы уже погасили.

И такие случаи были не раз! Когда в очередном месяце мне пришло сообщение о задолженности, я твердо решила отказаться от этой кредитки. Позвонила на горячую линию банка, где мне сказали, что достаточно подойти в отделение и подать заявку на закрытие кредитной карты. Но сделать это оказалось непросто.

Как мне посоветовали, я подошла лично в офис Альфа-Банка, хотя он и находится достаточно далеко от моего дома. Специалист сначала отправила меня в банкомат, чтобы положить недостающую сумму на кредитку. И даже сама помогла мне осуществить платеж. Только отказалась принять заявление, потому что деньги должны списаться в счет долга, а это произойдет чуть позже. Поэтому меня пригласили еще раз подойти на следующий день.

Представляете, мне пришлось специально ехать в город, чтобы просто положить деньги на кредитную карту! С тем же успехом я могла провести платеж и через интернет-банкинг. Зачем вообще нужно было туда подходить лично? И теперь мне предлагают еще раз приехать, чтобы отстоять в очереди и поставить свою подпись в заявлении.

Но делать нечего, на следующий день я оставила заявку на закрытие кредитной карты. Только счет аннулируют через 45 дней, придется ждать. Одновременно сотрудник предложила мне перейти на другой пакет обслуживания остальных счетов. Стоит он 200 рублей в месяц, или 2 400 в год. Или вообще может быть бесплатным, если я храню в банке сбережения от 100 тысяч рублей или трачу в месяц больше 20 тысяч рублей.

А еще сказали, что текущий пакет обслуживания совершенно невыгоден, хотя я плачу 59 рублей в месяц. Оператор начала со мной спорить, что такое невозможно, ведь только услуга информирования стоит дороже. Но удивительного в этом нет, ведь в договоре ничего не менялось целых 9 лет. Сотрудник отказалась проверить реальную стоимость пакета, потому что это невозможно по старым тарифным планам. Я же заглянула в выписку по своему счету, где в комментарии к расходной операции 59 рублей прописано, что это комиссия за обслуживание.

Как вы понимаете, мне посчастливилось нарваться на не самого грамотного специалиста. Попросила дать мне ножницы, чтобы при них разрезать кредитную карту. Но и в этом мне отказали – не положено.

Основные моменты при использовании кредитки

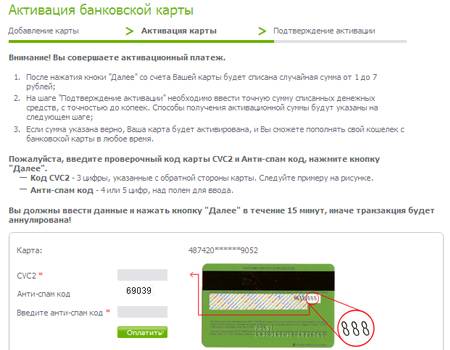

- Как активировать? Если карту вы получаете в банке, то данную процедуру осуществит сотрудник компании.

- Как обналичивать? Для этого просто вставьте карту в банкомат, введите пин-код, после чего укажите нужную сумму. Возможно, банком будет снята комиссия за операцию (минимальная сумма — 150 рублей). Чтобы избежать лишних трат, используйте свой пластик для безналичных платежей. Также учитывайте, что при снятии наличных льготный период не действует.

- Блокировка карты. Чтобы заблокировать пластик, позвоните на номер горячей линии, либо осуществите данную процедуру через интернет-банкинг.

- Где и как погасить задолженность? Каждый месяц вам необходимо вносить минимальный платеж по карте — он может составлять от 5% до 10% использованной суммы. Чтобы не выплачивать лишние проценты, внесите все потраченные деньги до конца льготного периода. Погасить задолженность можно через кассу банка, мобильный банк, интернет-банк, терминал, либо с карты на карту.

- Кредитный лимит — что это? Так называется максимальная сумма, выданная кредитором заемщику. Она не может превышать 50% дохода клиента. Размер кредитного лимита зависит от таких факторов, как возраст заемщика, состояние его кредитной истории, наличие обязательных расходов, трудовой стаж. Кредитный лимит по мгновенной неименной карте редко превышает 100 тыс. рублей.

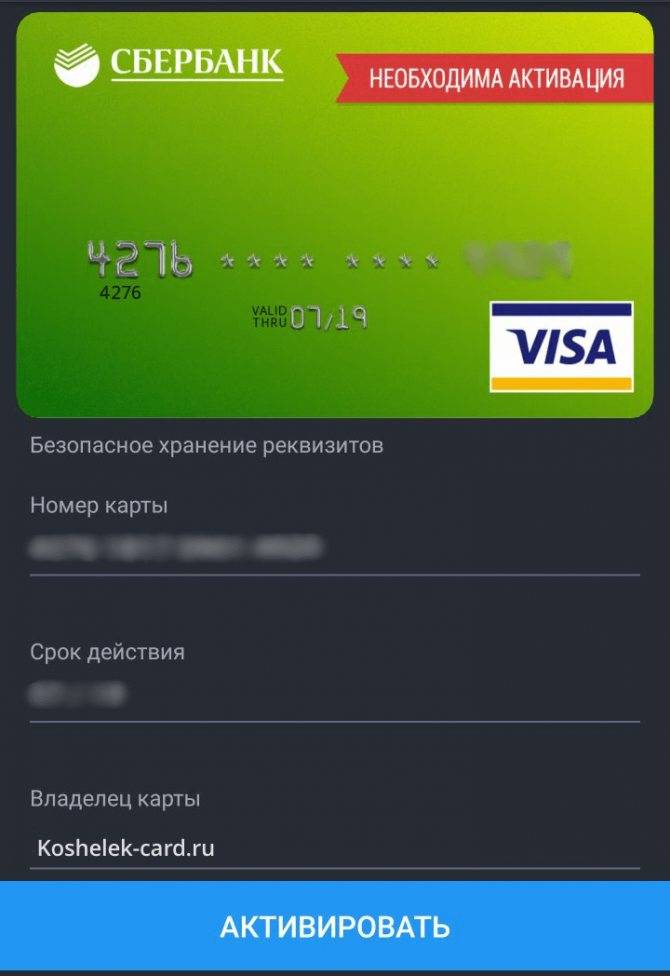

Как активировать различные виды пластиковых карт Сбербанка

Активация пластиковых кат Сбербанка происходит совершенно бесплатно. Данная процедура одинаковая для каждого вида карточек, за исключением некоторых незначительных особенностей.

Активация дебетовой карты Сбербанка. Процедура активации дебетовой пластиковой карты обязательная, так как без нее невозможно будет пополнить свой банковский счет и совершить любые операции. Поэтому перед тем, как совершать перевод денежных средств, обязательно убедитесь, что карта активна, иначе деньги могут уйти не туда. Для этого достаточно позвонить в Контактный центр Сбербанка, сообщить свои паспортные данные, номер договора и секретное слово, после чего сотрудник банка сообщит вам информацию о том, активирована ли ваша карта. Для активации достаточно поставить подпись на обратной стороне карты и проверить баланс с помощью банкомата или терминала.

Активация зарплатной карты Сбербанка. При устройстве на новое место работы вам оформляют зарплатную карту, куда перечисляются ваши заработанные средства. Для оформления такой карты требуется заполнение большого количества документов

Важно помнить, что если организация в день получения вами карты будет перечислять зарплату, необходимо позаботиться об ее активации, иначе деньги не дойду на вашу карту. Для этого можно обратиться к специалисту банка, который поможет с активацией.

Активация кредитной карты Сбербанка

На оформленной кредитной карте Сбербанка уже есть денежные средства в пределах установленного лимита. Воспользоваться ими можно только после активации карты, которая произойдет автоматически после того, как поставите свою подпись на документах в банке. Если вам необходимо снять деньги или оплатить покупку безналичным расчетом в тот же день, когда вы карту забрали, можно подойди к банкомату Сбербанка и проверить баланс карты, введя индивидуальный код.

Активация карты «Моментум» от Сбербанка. Это карта моментальной выдачи начального уровня, которая не обладает большим количеством возможностей

После получения карты «Моментум» важно тщательно сверить данные на карточке с данными в вашем паспорте и договоре. Это позволит в дальнейшем избежать разбирательств с банком в случае, если данные будут ошибочными

Только после этого можно дождаться автоматической активации карты банком или же активировать карту через банкомат, введя ПИН-код.

Активация золотой или премиальной карты Сбербанка. Владельцы данных пластиковых карт обладают большими возможностями в сравнении с владельцами классических карт. Однако процедура активации практически ничем не отличается. Прежде всего вы можете дождаться автоматической активации или же сразу после получения карты в банке обратиться к специалисту организации с просьбой активировать карту. Для данных клиентов действует также услуга активации карты с помощью USSD запроса типа *900*01#. Карта будет активирована, о чем клиент узнает через смс.

Активация социальной карты Сбербанка. Данная финансовая организация предоставляет возможность оформления пластиковых карт социальным слоям населения, например, пенсионерам. Пожилым людям сложно дается вникать во все тонкости использования карт, поэтому к активации пластика необходимо подойти ответственно. Чаще всего люди в возрасте выжидают сутки до автоматической активации карты. При самостоятельной активации рекомендуется первоначально тщательно сверить информацию на карте с вашими данными.

Как проверить, активирована карта Сбербанка или нет

Проверка производится с помощью одного из доступных способов:

- Во время личного визита в офис организации. При себе нужно иметь само платежное средство и паспорт. Представители учреждения выполнят проверку и сообщат интересующую информацию. Если карта заблокирована, можно выяснить причину подобного.

- Воспользовавшись горячей линией. Позвонив по бесплатному номеру, гражданин должен пройти идентификацию и сообщить сведения о платежном средстве, после чего представитель call-центра предоставит искомую информацию.

- Осуществить вход в личный кабинет на официальном сайте организации. Если платежное средство не было активировано, осуществить процедуру не получится.

Пока активация не выполнена, возможность приобретать товары и услуги при помощи платежного средства отсутствует. Осуществлять с картой какие-либо операции не удастся. Покупки в интернете, переводы по номеру телефона и прочие действия недоступны. Войти в систему Сбербанк онлайн не удастся. Доступ к услуге открывается, когда клиент ввел пин-код.

Личный визит в офис организации

Личный визит в офис организации

Дополнительные возможности после активации

Любая карта кроме основных своих функций может быть наделена различными возможностями, которые также получит клиент после ее разблокировки. Перечень таких функций будет зависеть от ее типа, в основном это следующие опции:

- Получение различных бонусов в виде кешбэка или миль за совершение оплат «пластиком».

- Получение скидок у партнеров и индивидуальное обслуживание в различных сервисах.

- Получение уведомлений об совершенных операциях.

- Возможность контролирования баланса с помощью СМС-оповещений или мобильного приложения.

- Оформление рассрочки на индивидуальных условиях (если магазин, в котором совершается покупка, является партнером банка).

- Использование беспроцентного кредитного лимита в течение определенного льготного периода.

- Моментально возобновляемая кредитная линия, то есть при погашении займа можно в ту же минуту брать новый.

- Напоминания о необходимости погашения возникшей задолженности.

- Возможность осуществления бесконтактных платежей (например, при привязке к мобильному телефону).

О дополнительных возможностях «пластика» должен рассказать банковский сотрудник при оформлении его клиенту.

Какими бывают карты?

Банки выпускают два типа пластиковых карт — кредитные и дебетовые. Последние относятся к именным и служат для хранения собственных средств держателя. На лицевой стороне указываются имя и фамилия владельца латинскими буквами. За пользование дебетовым пластиком и снятие наличных обычно начисляется комиссия. Кредитная карта выдается клиенту банка с уже пополненным балансом, представляющим собой заем, выданный финансовой организаций, за пользование которым нужно ежемесячно вносить оплату. Платеж начисляется исходя из остатка долга. Это вызывает у многих вопрос касательно того, а будет ли держатель кредитки должником перед банком, если не активировать такой пластик.

Получают кредитную карту двумя способами:

- по почте;

- в отделении банка.

В первом случае кредитку посылают с уже установленным лимитом, а пользоваться пластиком становится возможным после активации. Последняя приравнивается к согласию с условиями пользования карты. Во время активации с кредитки может списаться комиссия за определенный период. Банки, как правило, снимают денежные средства за годовое обслуживание. Условиями кредитного договора нередко предусмотрены комиссии за другие услуги.

Если такой карточкой не планируется пользоваться, активацию лучше не проводить. Денежные средства по ней не будут трогаться банком и никуда не денутся. Заемщик не влезет в долги, поскольку фактических списаний и финансовых операций никаких нет. У разных банков условия пользования кредитными картами могут отличаться, поэтому вопрос относительно активации следует уточнять у менеджера банка.

Чтобы получить кредитку через отделение банка, необходимо подписать соответствующий договор. Условия пользования пластиком в данном случае прописываются в тексте соглашения. Большинство кредитно-финансовых учреждений не взимают плату за выпуск и годовое обслуживание кредитки. Это позволяет не переживать об образовании задолженности первые 12 месяцев, если картой не пользуются.

Как активировать корпоративную карту Сбербанка

Из недостатков можно выделить такие. При потере, а также при ее блокировке, например, в банкомате, либо самостоятельно позвонив оператору, ее уже нельзя будет восстановить. Ну, а из главных недостатков можно выделить то, что она не подключается к смс-банкингу. То есть расплачиваться ею по терминалу в супермаркетах и производить покупки в сети интернет нельзя. А это очень неудобно на сегодняшний день, так как большинство владельцев пластика, дабы не стоять в очередях у банкоматов, снимают средства со счетов с помощью терминалов и интернета.

Активация карты

Активация карты

нужна для отмены ограничений на совершение операций по ней, которые при выпуске устанавливает кредитная организация. Активация производится бесплатно. Пока карта не будет активирована, пользоваться ею будет невозможно.

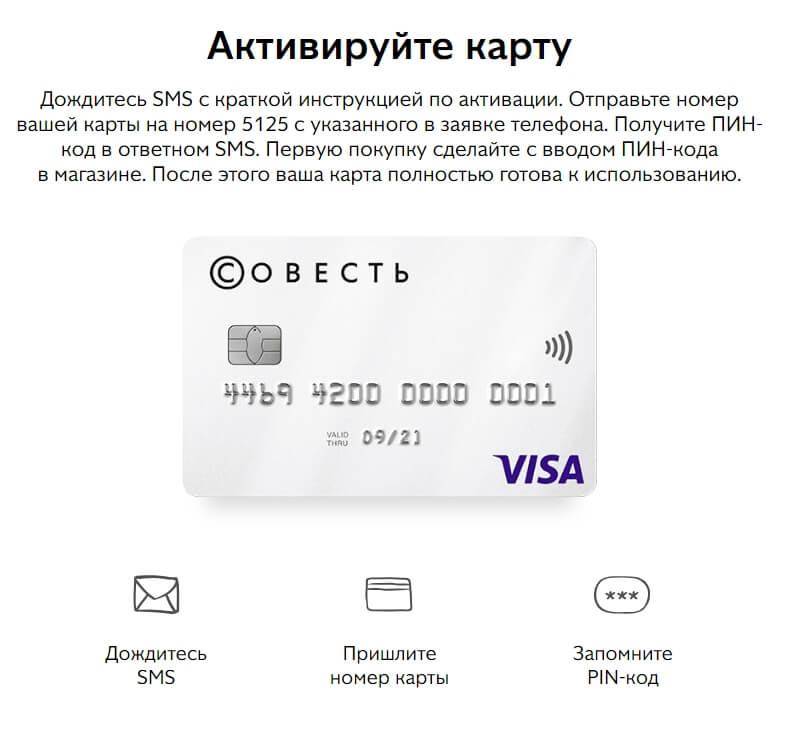

Карту можно активировать несколькими способами:

Совершить в банкомате любую операцию с использованием ПИН-кода, например запросить остаток, – это самый распространенный вариант;

Позвонить в круглосуточную службу поддержки банка и сообщить сотруднику номер своей карты и ;

Обратиться с паспортом и картой в отделение банка.

После активации карточки необходимо расписаться на ее оборотной стороне в поле для подписи держателя.

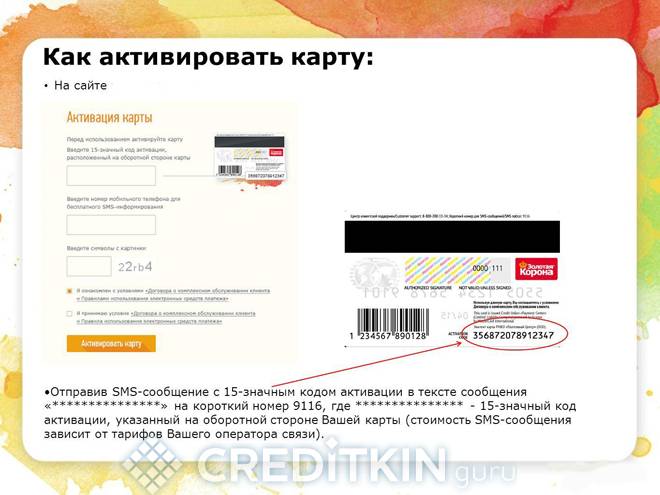

Ряд банков рассылает банковские карты по почте. Закон это не запрещает. Согласно ст. 434 Гражданского кодекса РФ, договор может быть заключен путем обмена документами посредством почтовой, телеграфной, телетайпной, телефонной, электронной или иной связи, позволяющей достоверно установить, что документ исходит от стороны по договору. Активация банковской карты, полученной таким образом, рассматривается банками как согласие принять условия (акцепт) ее предоставления и обслуживания.

Получив такую карту по почте, прежде чем ее активировать, сначала внимательно изучите информацию, содержащуюся в сопроводительном письме, договоре и т. п. Условия и процедура активации также должны быть описаны в письме.

Если вам не нужна полученная по почте карта, ее лучше уничтожить, чтобы впоследствии ею никто не воспользовался. Можно также написать в банке заявление о прекращении такого рода рассылок.

Смотреть что такое “Активация карты” в других словарях:

Активация транспортной карты

– операция по установке срока действия транспортной карты и количества поездок или денежного эквивалента в рублях для проезда с использованием транспортной карты, выполняемая в пунктах продажи транспортных карт и в салонах транспортных средств…… … Официальная терминология

Перед тем как активировать кредитную карту Сбербанка, необходимо еще при ее получении внимательно проверить правильность написания имени и фамилии держателя на лицевой стороне карты и расписаться в специальном поле на ее обороте. После этого она… … Банковская энциклопедия

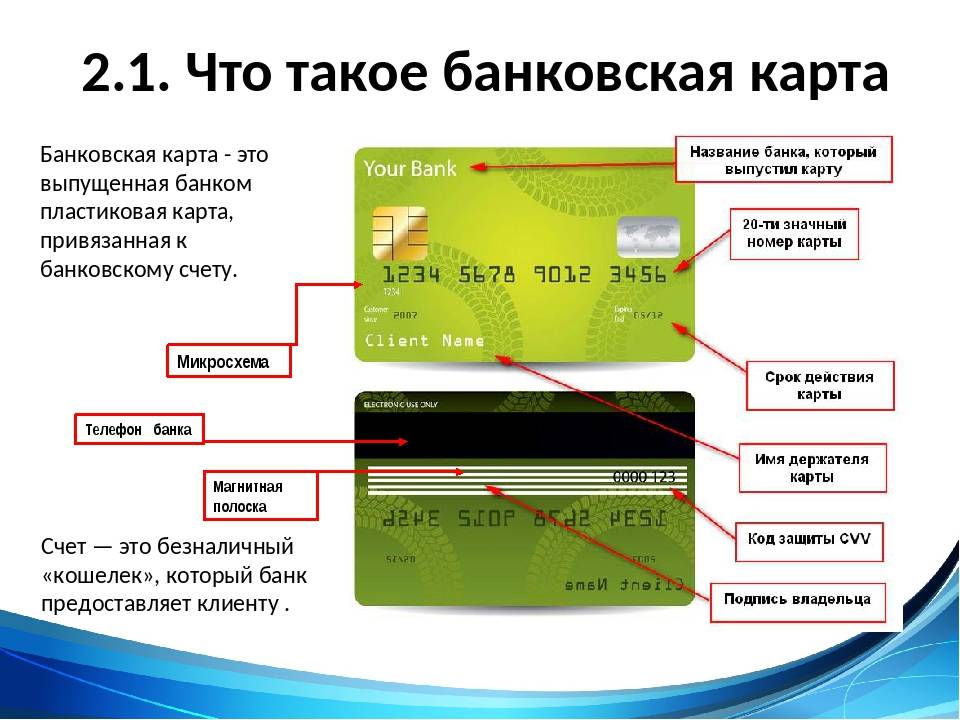

Платёжные карты

Кредитные карты

– Банковские карты Visa и Mastercard Банковская карта пластиковая карта, привязанная к лицевому счёту одного из банков. Используются для платежей, в том числе через Интернет. Часто используется выражение «кредитная карта» или «кредитка», но оно… … Википедия

Платежные карты

– Банковские карты Visa и Mastercard Банковская карта пластиковая карта, привязанная к лицевому счёту одного из банков. Используются для платежей, в том числе через Интернет. Часто используется выражение «кредитная карта» или «кредитка», но оно… … Википедия

Интернет банк «Тинькофф Кредитные Системы» – система дистанционного обслуживания клиентов ТКС Банка. Первая версия сервиса появилась в 2008 году и просуществовала до 2010 го. В 2010 году ТКС Банк перешел на вторую версию интернет банка. В… … Банковская энциклопедия

Карты Сбербанка есть у каждого третьего жителя страны. В целях соблюдения политики безопасности банка и сохранения средств клиентов весь пластик поступает в офисы в заблокированном виде. Активировать карту самостоятельно можно через устройства самообслуживания, в подразделении или по телефону.

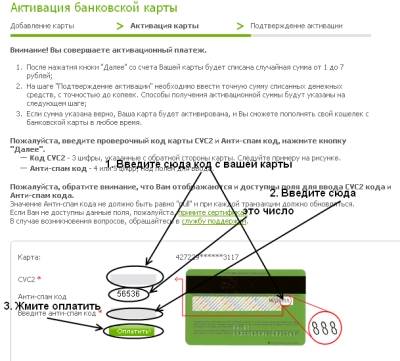

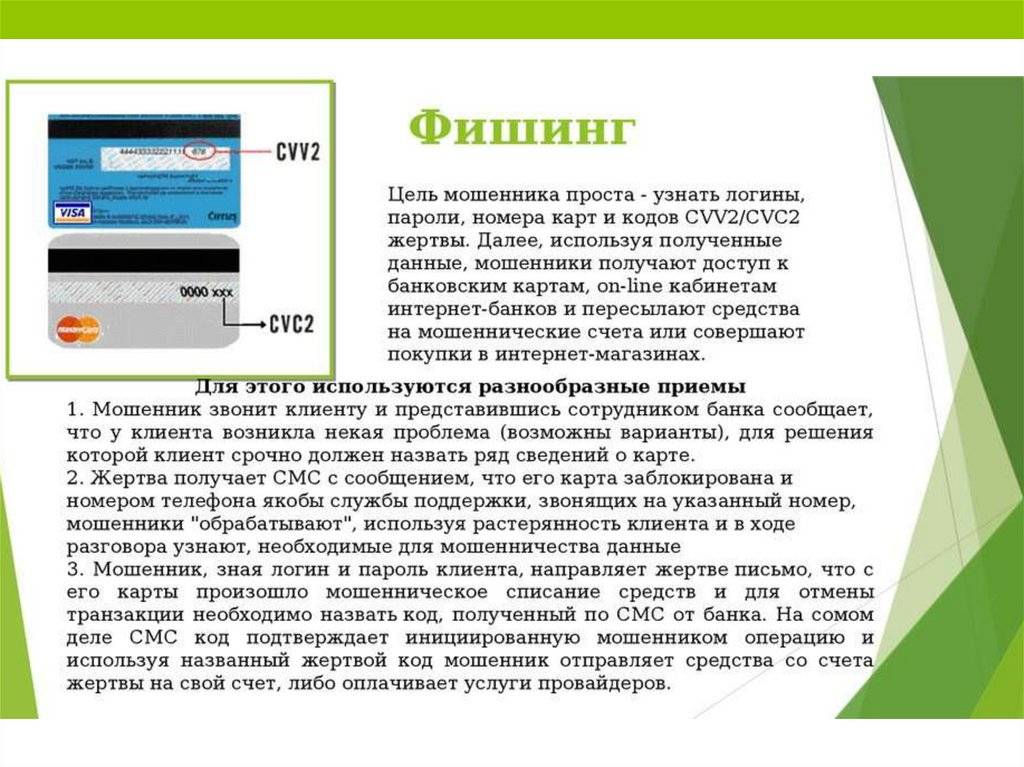

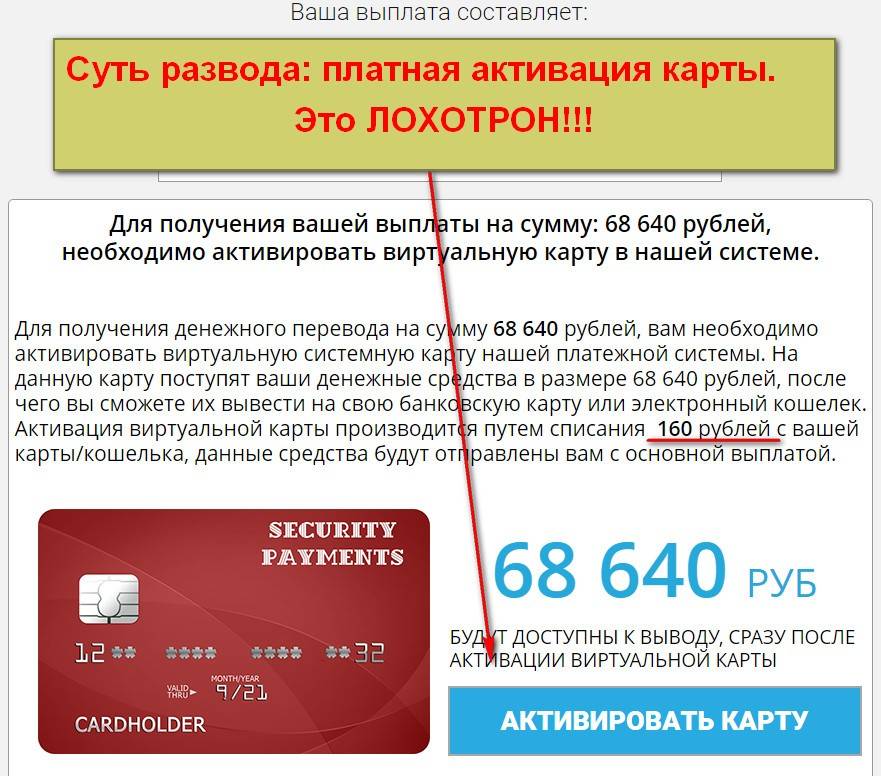

В сети Интернет достаточно много мошеннических сайтов, предлагающих активировать платежную карту. Ввод персональной информации на фишинг-ресурсах, включая трехзначный секретный код и идентификатор, является причиной компрометации пластика и кражи денежных средств. Как показывает статистика МВД России, такие преступления практически не раскрываются

Сбербанк уделяет большое внимание сохранности денег клиентов на счетах, поэтому разблокировать пластик через интернет-банкинг не удастся

Особенности активации разных карт

Еще один вопрос, возникающий в процессе использования карточек, можно сформулировать так: есть ли какие-то отличия в активации разных типов карт, например, социальной или Gold.

Социальная карточка

Социальная карта может быть только дебетовой. Она открывается специально для получения пенсии и других пособий. Процедура ее активации выглядит точно так же: необходимо ввести ПИН-код, и можно сразу пользоваться.

Золотая

Эта кредитка также активируется путем ввода кода в банкомате. При запросе баланса отразится весь кредитный лимит. При этом сразу будет показана и задолженность 3000 руб. за годовое обслуживание карточки. Однако в настоящий момент в Сбербанке действует акция, поэтому за первый год плата не взимается, а начиная со второго необходимо ежегодно вносить такую сумму.

Активация карты Моментум Сбербанка

Это неименная карточка, которая выдается сразу в день обращения. Однако активировать Моментум можно точно так же, как и другие кредитки

При этом лучше с особым вниманием сверить все данные в договоре, поскольку это неименная карта, и ФИО держателя на ней не отражаются

Карта МИР

В настоящий момент карта МИР предоставляется наравне с мастеркард и visa. Пользоваться ею можно только на территории России, в основном тарифы и условия обслуживания совпадают. Процесс активации выглядит точно так же – технически активировать виза голд или МИР можно одинаковым способом, т.е. через банкомат.

Последние новости!

Система «Мир» запустила свой бесконтактный платежный сервис (аналог Google Pay, Apple Pay). Называется этот сервис Mir Pay. Уровень безопасности бесконтактных платежей по картам МИР, как сообщает НСПК, организован на высоком уровне по международным стандартам. Воспользоваться пока «МИР ПЭЙ» смогут пользователи банка Россельхозбанк, РНКБ, Центр-Инвест, банка «Россия» и некоторых других. Для этого необходимо иметь смартфон с технологией NFC на базе андроид версией не менее 6.0. Также необходимо скачать приложение в Play Market.

Рекомендуем прочитать:

- Халва карта рассрочки оформить онлайн заявку;

- Кредитная карта Platinum Тинькофф Банка;

- Кредитная карта рассрочки Свобода – Хоум Кредит Банк оформить.

Условия безопасной активации

Мы рассмотрели различные способы активации карты Сбербанка, однако стоит учитывать и безопасность. Так, самый верный способ активировать пластик — в отделении банка. После того, как введете пин-код, а сотрудник подтвердит операцию, уничтожьте конверт, в котором был пластик.

Ни в коем случае не записывайте пин-код на саму карту и не храните его рядом с ней. Многие записывают пин-код на листик и носят его в кошельке с картой. Это дает мгновенный доступ к счету мошенникам и ворам, заполучившим кошелек, поэтому не совершайте таких ошибок. Запомните пин-код и никому его не говорите, а лучше смените на собственный с помощью банкомата. Пусть это будут цифры, значимые и легкие для вас, но никак не дата рождения или иные сведения, о которых мошенники могли бы догадаться.

Часто задаваемые вопросы по теме:

Какие есть способы активировать карту Сбербанка

Активировать кредитную или дебетовую карту Сбербанка можно 3 способами:

- В отделении банка, попросив об этом сотрудника;

- Через банкомат, запросив проверку баланса;

- Дождаться автоматической активации через сутки.

Как активировать карту Сбербанка через Сбербанк Онлайн?

Активировать карту Сбербанка онлайн через интернет нельзя. Такая операция не предусмотрена в целях безопасности и ограничения доступа к банковским счетам со стороны мошенников.

Как активировать карту Сбербанка через банкомат?

Чтобы активировать карту Сбербанка через банкомат:

- Вставьте пластик в устройство самообслуживания;

- Ведите пин-код;

- Выполните любую операцию, к примеру “Проверку баланса”.

Как активировать зарплатную карту Сбербанка?

Зарплатная карта Сбербанка относится к банковским продуктам дебетового типа. Поэтому ее активация возможна установленными для карточек этого типа способами:

- в отделении;

- через банкомат;

- автоматическая.

Как активировать карту Сбербанка после перевыпуска?

После перевыпуска клиент получает совершенно новый пластиковый продукт (сохраняется только счет), который необходимо активировать одним из трех существующих способов:

- в отделении банка;

- через банкомат / терминал;

- автоматическая.

Нужно ли активировать карту Сбербанка Моментум?

Моментальная карта Сбербанка – это такой же пластиковый продукт, как кредитная или дебетовая. У нее есть номер, срок действия, коды CVC и CVV2. Единственное ее отличие от классической или золотой карточки – отсутствие имени владельца на лицевой стороне. Следовательно, активировать карту Моментум Сбербанка нужно стандартными способами.

Сколько времени занимает активация карты?

Активация карты Сбербанка в отделении банка занимает до 15 мин. Это время нужно системе для обработки запроса клиента.

Активация карты Сбербанка через банкомат – мгновенная. Вы запрашиваете баланс и далее можете совершать любые операции.

Автоматическая активация карты Сбербанка происходит спустя сутки после ее выпуска, то есть получения владельцев в отделении банка.

Что будет, если не активировать карту Сбербанка?

Если не активировать карту Сбербанка сразу после получения или в течение 24 часов, произойдет автоматическая активация. Это значит, что пластиковым продуктом спустя сутки после его выдачи в банке можно будет пользоваться в стандартном режиме.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Как перевести деньги с карты МИР Сбербанка?

- История операций по карте Сбербанка: способы проверки

- Кредитные карты с плохой кредитной историей: ТОП-10 предложений

- Cтоит ли брать микрокредит на долгий срок?

- Кредит в банке Балтийский: как оформить?

- Перевод с карты Сбербанка на карту Сбербанка

- Карты VISA Сбербанка: обзор условий и преимуществ

- Как оформить карту Сбербанка через Сбербанк Онлайн

- Как проверить статус заявки на кредит в Тинькофф

Не снимайте наличные в банкоматах

Кредитная карта предназначена для безналичной оплаты товаров и услуг. Когда вы используете ее по назначению, банк получает доход. Однако если вы решите снять наличные с кредитки, приготовьтесь заплатить комиссию. Банку невыгодно, когда вы выводите его деньги, поэтому он удерживает процент за каждое снятие. Льготный период в таком случае тоже не действует.

Пример. Светлана решила снять в банкомате 5 000 рублей с Тинькофф Платинум. За эту операцию банк удержал с нее дополнительно 435 рублей (2,9% от суммы + 290 рублей). Проценты (до 49,9% годовых) будут начисляться ежедневно. За месяц их наберется 166,25 рублей. Светлана переплатит банку 601 рубль – более 10% от снятой суммы.

Иногда клиенты пытаются схитрить, переведя деньги с кредитной карты на дебетовую, чтобы снять наличные без процентов. Однако выгоды не будет, так как за исходящий перевод тоже удерживается комиссия.

Предназначение кредитной карты

- Дебетовые карты — созданы для хранения денег клиента. Данный вид карт используется как для получения зарплаты, так и для отдельного пополнения и последующего использования в наличных и безналичных финансовых операциях. В редких случаях за использование такого пластика возможно списывание комиссии. При этом обналичить деньги можно без комиссии.

- Кредитные карты — на ней хранятся средства, выданные банком. Количество доступных денег ограничено кредитным лимитом, который рассчитывается индивидуально для каждого клиента. Основное направление таких карт – безналичная оплата. Кредитная карта также позволяет обналичивать доступный лимит в банкомате, но в случае снятия денежных средств произойдет списание комиссии, установленной банком-эмитентом. (Со списком кредитных карт, позволяющих обналичивать деньги без начисления комиссии, можно ознакомиться в данной статье).

https://youtube.com/watch?v=F4J3vhxpEb8

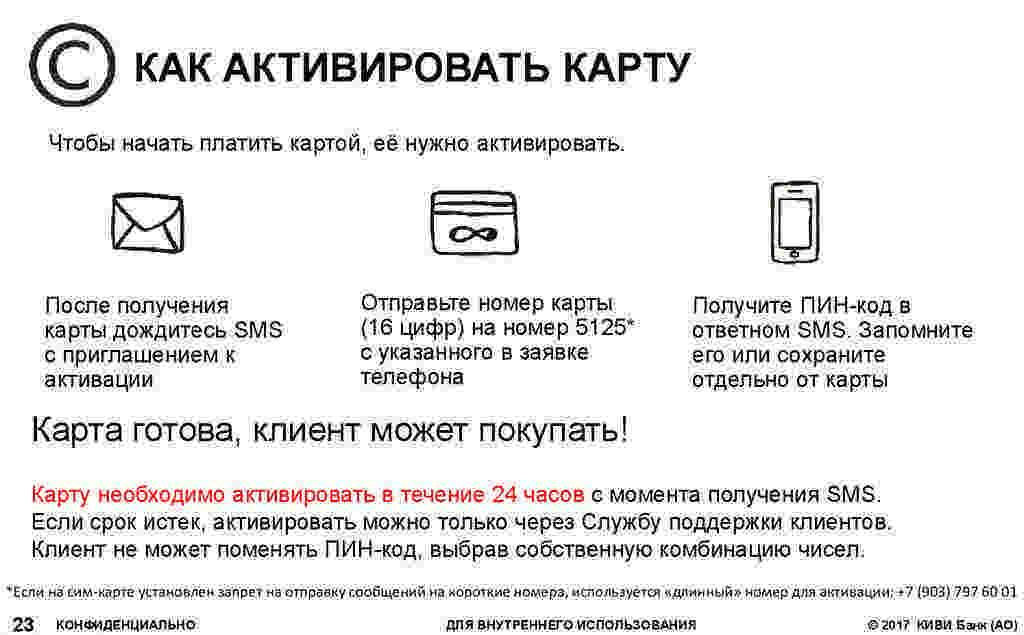

Кредитку можно получить несколькими способами:

- Банк сам предлагает клиенту карту, устанавливая по ней кредитный лимит — получить пластик можно в отделении, либо его вышлют по почте (если такая услуга предусмотрена). Чтобы пользоваться кредитной картой, необходимо ее активировать, после чего банк снимает плату за ее обслуживание. Так как карта выдается клиенту без подписания договора, то именно активация подтверждает ваше согласие на использование пластика. Если же клиент решит не пользоваться картой, и не активирует ее, то кредитор не сможет списывать какие-либо средства, в том числе и за обслуживание. Другими словами, не активированная карта — это просто кусок пластика, не предусматривающий никаких расходов для клиента. И все же, мы советуем сначала уточнить данный вопрос с банком, приславшим карту.

- Карта была выдана клиенту после подписания договора с банком — то есть кредитку вы получаете, так как сами обратились в банк с просьбой о ее выдаче. Для использования такого пластика его также необходимо активировать. Обо всех дополнительных тратах, включая плату за годовое обслуживание, можно прочитать в договоре. Как правило, деньги за обслуживание банк списывает сразу же после выдачи кредитки. Если вы не планируете в ближайшее время пользоваться картой, учитывайте, что за ее обслуживание заплатить все же придется.

закрытие кредитки

Способы активации карточки у популярных банков

Каждый банк активирует кредитную карту по своему собственному алгоритму. Сразу после заключения договора сотрудник банка подскажет вам, что делать с картой и перечислит все способы активации кредитки. Рассмотрим способы «оживить» кредитную карту у Сбербанка, Тинькофф и Альфа-банка.

Сбербанк

Кредитные карточки Сбербанка активируются через сутки после регистрации. Задержка призвана обезопасить клиента от действий злоумышленников. Информация о карте, например, пин-код, равно как и сама карта, находится в конверте. Рекомендовано открывать его без посторонних лиц.

Клиентам Сбербанка доступно несколько способов активации:

1. Банкомат Сбербанка.

Учтите, что это обязательно должен быть банкомат Сбербанка! Понадобится вставить карточку в картоприемник, затем в появившемся меню ввести пин-код. При регистрации карточки пин-код генерируется автоматически и указан в сопутствующих договору документах. Дальше можно приступать к работе с картой – проверить баланс, снять или перевести средства.

2. Автоматически.

Данная услуга доступна прямо в отделении банка. Достаточно попросить сотрудника банка указать автоматическую активацию и в течение суток карта будет готова к использованию.

3. Служба поддержки Сбербанка.

Активировать карту можно по телефонному номеру +7 (495) 500 55 50. Оператору службы поддержки необходимо назвать фамилию, номер карты и паспортные данные.

Ознакомиться с доступными кредитными тарифами можно на соответствующей странице сайта Сбербанка.

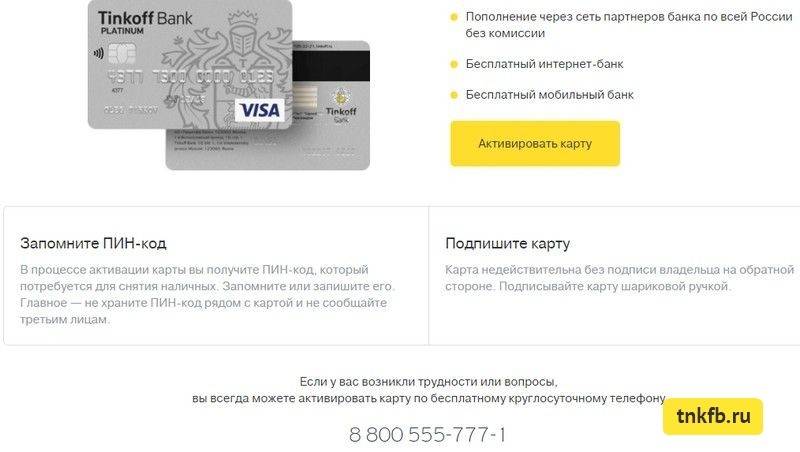

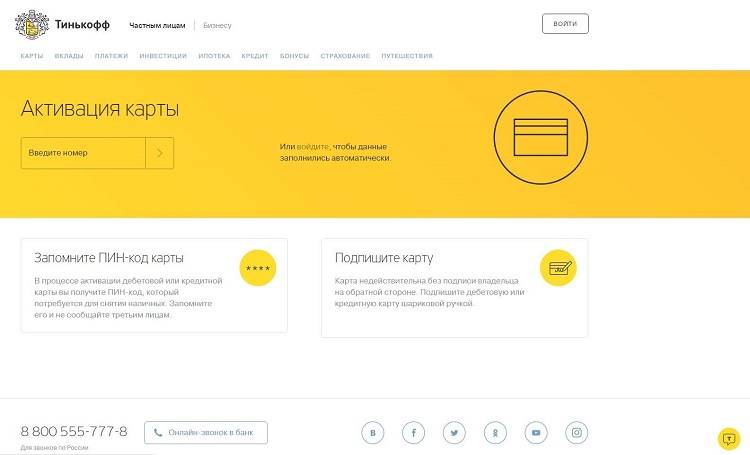

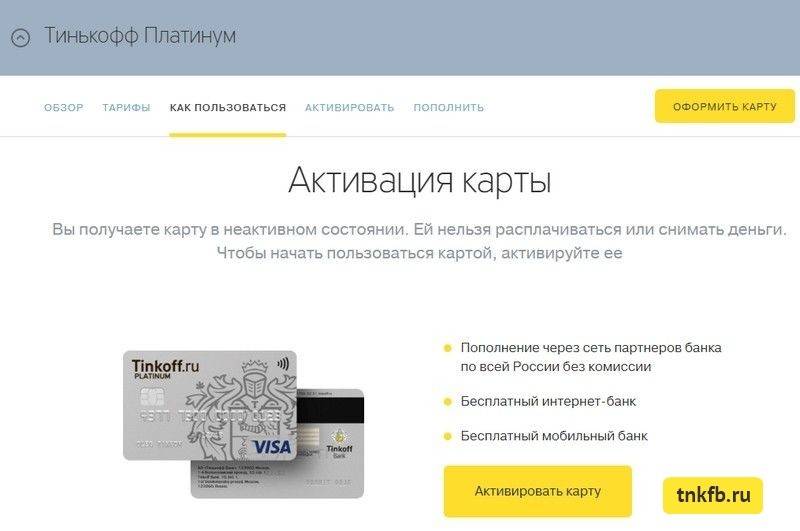

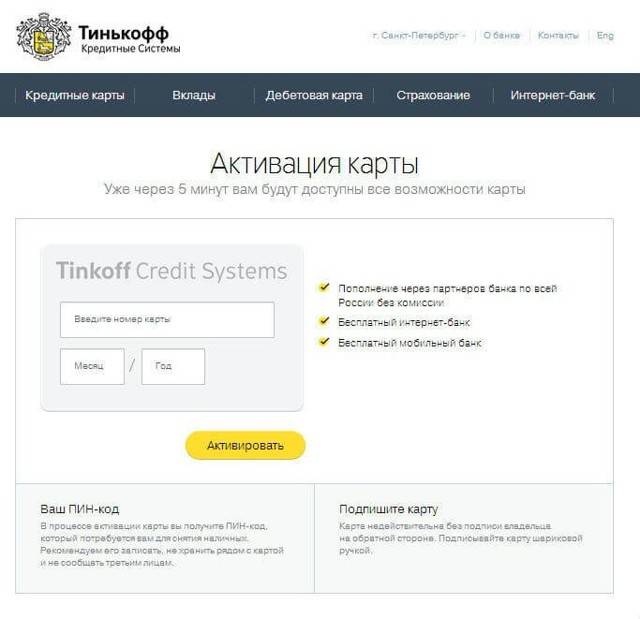

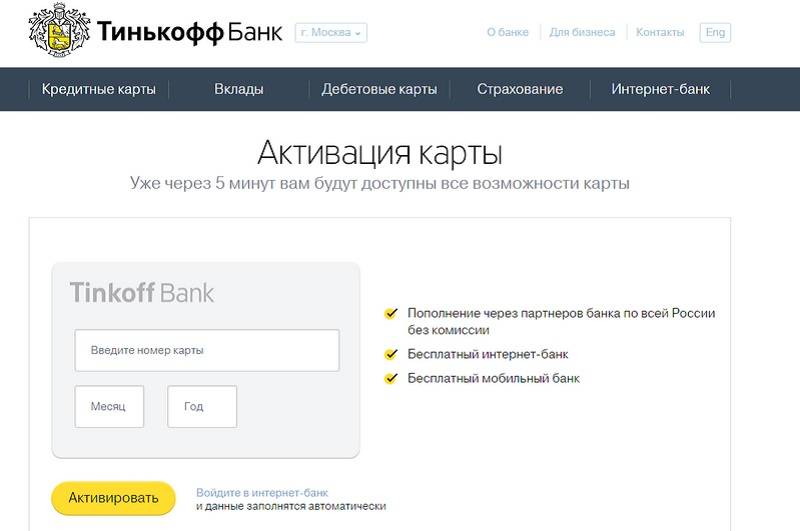

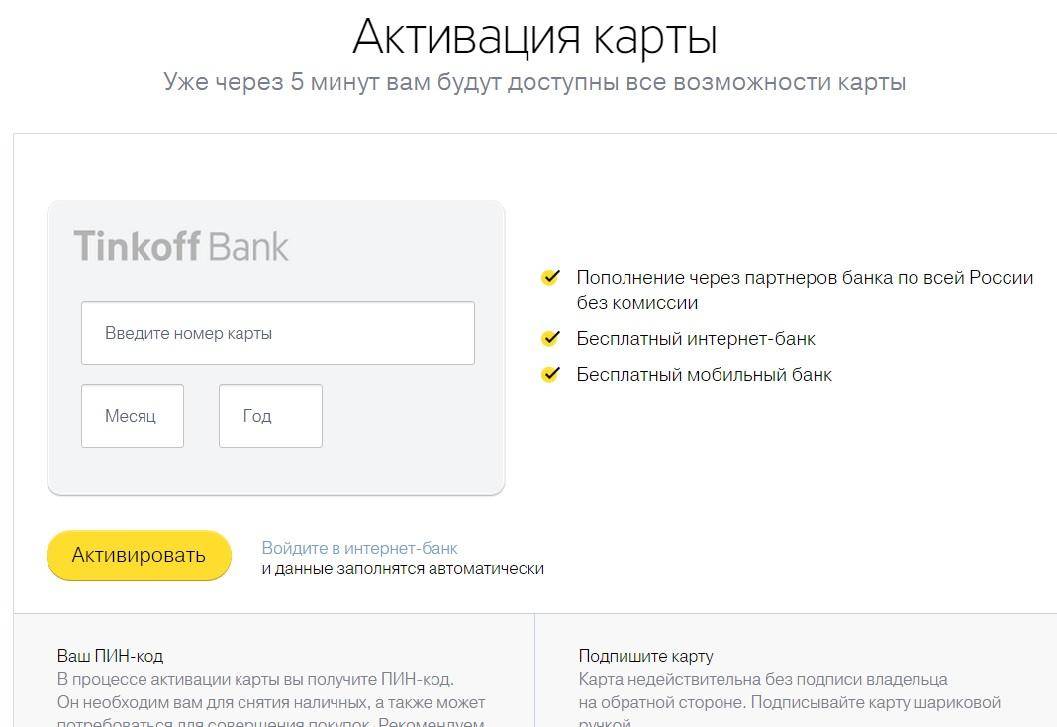

Тинькофф

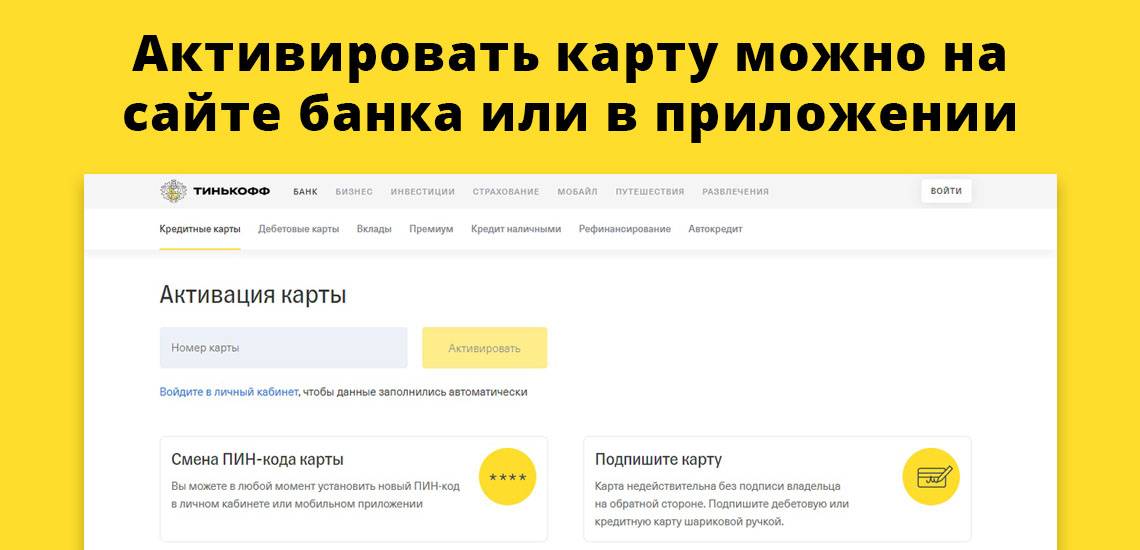

Ознакомиться с доступными разновидностями кредитных карт можно на сайте банка. Активировать полученную карточку также допустимо на сайте в личном кабинете клиента. Понадобится заполнить форму, нажать кнопку «Активация» и ввести код подтверждения, который придет на мобильный номер, указанный при регистрации. С этого момента картой можно пользоваться. Еще один способ – звонок в службу поддержки по номеру 8 (800) 555 77 78. Сообщите оператору номер кредитки, фамилию и паспортные данные.

Во всех случаях необходимо оставить подпись на обратной стороне карточки.

Альфа-Банк

Получить кредитку в Альфа-банке могут совершеннолетние граждане Российской Федерации с месячным доходом от 5 000 рублей (для жителей Москвы – от 9 000). Подать заявку можно онлайн на сайте банка, рассмотрение заявки и вынесение решения займет 1-2 дня. После этого клиент получит уведомление о том, что карточка готова и ее можно забрать в отделении. При себе необходимо иметь паспорт.

Второй способ – заказ карты в отделении банка. При себе понадобится иметь два документа удостоверяющих личность (паспорт, загранпаспорт, водительское удостоверение, etc). После уведомления о готовности карточки можно забрать ее в том же отделении. Дополнительных действий совершать не надо.

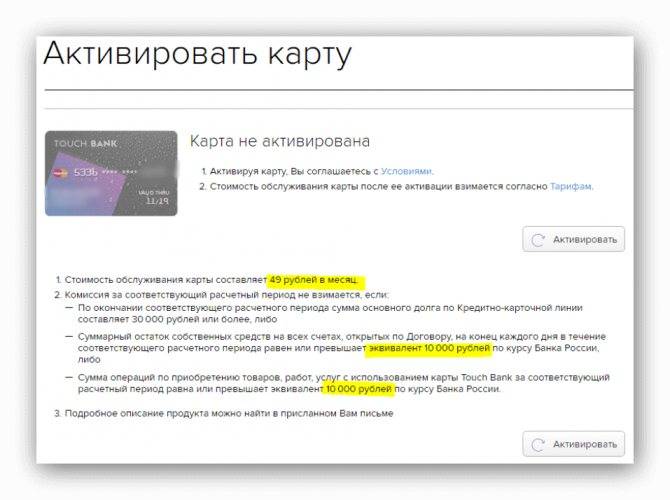

Что будет, если не активировать карту?

В стандартной банковской практике комиссия за обсаживание взимается только в том случае, если карта активирована и используется клиентом. Если владелец пластика не активировал ее, значит, комиссия за обслуживание не взимается.

Рассмотрим конкретные условия в указанных выше банках. Так, в Сбербанке комиссия не списывается, если клиент не активирует карту.

Ситуация с Альфа-Банком абсолютно противоположная, потому что подписывая заявление на выдачу карты, клиент соглашается с тем, что она автоматически активируется в дату подписания при получении владельцем. Таким образом, клиент получает на руки активированную карту, по которой будет списана комиссия за годовое обслуживание даже в том случае, если он ей не воспользуется.

Это очень хитрая уловка, прописанная в самом конце заявления мелким шрифтом. Если посмотреть отзывы, клиентам даже не сообщают об этом пункте. Они получают карту и думают, что она не активна, а на самом деле она в рабочем состоянии.