Особенности договора морского страхования

Правовое регулирование договора морского страхования осуществляется гл. 15 Кодекса торгового мореплавания РФ от 30 апреля 1999 г. № 81-ФЗ (КТМ РФ). Согласно ст. 246 КТМ РФ по договору морского страхования страховщик обязуется за обусловленную плату (страховую премию) при наступлении предусмотренных договором морского страхования опасностей или случайностей, которым подвергается объект страхования (страхового случая), возместить страхователю или иному лицу, в пользу которого заключен такой договор (выгодоприобретателю), понесенные убытки.

Объектом морского страхования может быть всякий имущественный интерес, связанный с торговым мореплаванием, судно, строящееся судно, груз, фрахт, а также плата за проезд пассажира, плата за пользование судном, ожидаемая от груза прибыль и другие обеспечиваемые судном, грузом и фрахтом требования, заработная плата и иные причитающиеся капитану судна и другим членам экипажа судна суммы, в том числе расходы на репатриацию, ответственность судовладельца и принятый на себя страховщиком риск (перестрахование) (ст. 249 КТМ РФ).

Договор морского страхования заключается в письменной форме, и страховщик в подтверждение заключения договора морского страхования выдает страхователю документ (страховой полис, страховой сертификат или другой страховой документ), а также вручает страхователю условия страхования.

К особенностям договора морского страхования можно отнести следующее:

- договор сохраняет силу, если даже к моменту его заключения миновала возможность возникновения убытков, подлежащих возмещению, или такие убытки уже возникли. В случае, если страховщик при заключении договора морского страхования знал или должен был знать, что возможность наступления страхового случая исключена, либо страхователь или выгодоприобретатель знал или должен был знать о возникших и подлежащих возмещению страховщиком убытках, исполнение договора морского страхования не является обязательным для стороны, которой не было известно о таких обстоятельствах (ст. 261 КТМ РФ);

- КТМ РФ установлены специальные случаи освобождения страховщика от ответственности перед страхователем за убытки, возникшие вследствие:

а) ядерного взрыва, радиации или радиоактивного заражения, если иное не предусмотрено правилами, установленными КТМ РФ;

б) военных или пиратских действий, народных волнений, забастовок, а также конфискации, реквизиции, ареста либо уничтожения судна или груза по требованию соответствующих властей; - в случае пропажи судна без вести, указанном страховщик отвечает в размере всей страховой суммы. Судно считается пропавшим без вести, если от судна не поступило никакого известия в течение срока, превышающего в два раза срок, необходимый в нормальных условиях для перехода от места, откуда поступило последнее известие о судне, до порта назначения. Срок, необходимый для признания судна пропавшим без вести, не может быть менее чем 1 месяц и более чем 3 месяца со дня последнего известия о судне, в условиях военных действий не может быть менее чем 6 месяцев (ст. 48 КТМ РФ). По договору морского страхования судна на срок страховщик отвечает за пропажу судна без вести, если последнее известие о судне получено до истечения срока действия договора морского страхования судна и если страховщик не докажет, что судно погибло по истечении указанного срока;

- в случае, если имущество застраховано от гибели, страхователь или выгодоприобретатель может заявить страховщику об отказе от своих прав на застрахованное имущество (абандон) и получить всю страховую сумму в случае:

а) пропажи судна без вести;

б) уничтожения судна и (или) груза (полной фактической гибели);

в) экономической нецелесообразности восстановления или ремонта судна (полной конструктивной гибели судна);

г) экономической нецелесообразности устранения повреждений судна или доставки груза в порт назначения;

д) захвата судна или груза, застрахованных от такой опасности, если захват длится более чем 6 месяцев.

При этом к страховщику переходят все права на застрахованное имущество при страховании имущества в полной стоимости; права на долю застрахованного имущества пропорционально отношению страховой суммы к страховой стоимости при страховании имущества не в полной стоимости (ст. 278 КТМ РФ).

показать содержание

Аспекты страхования ОНС

До 2017 года действовали программы страхования, в которых СК обязались возместить ущерб выгодоприобретателю за риски:

- задержка сроков сдачи незавершенного объекта или завершения строительства;

банкротство или ликвидация строительной компании; - установление факта двойной продажи одной и той же недвижимости;

- разрушение жилья по причинам, не зависящим от застройщика.

Поскольку по ДДУ было много жалоб и проблем, разработали новые правила долевого строительства. С 2017 года государство взяло на себя риск по недостроям. То есть, если строительная фирма разорилась, достройку осуществляет государство. Источник финансирования — государственный компенсационный фонд, который формируется за счет отчислений застройщиков (1,2% от каждого заключенного контракта).

С 2019 года при покупке квартиры по договору долевого участия, граждане отдают деньги банку, который передает их застройщику после регистрации права собственности на жилье (эскроу-счета, ст. 860 ГК РФ). Такие объекты страховать не имеет смысла, поскольку, в случае невыполнения строительной компанией своих обязательств, инвестору возвращают вложенную сумму (без индексации на величину инфляции).

В 2021 года строители могут (но не обязаны) обеспечить исполнение своих обязательств одним из удобных способов:

- оформить поручительство в банке;

- застраховать гражданскую ответственность в СК;

- оформить страховку в Обществе взаимного страхования (ОВС — некоммерческое объединение).

ИЖС — форма пользования собственной или арендованной землей, выделенной под строительство жилого дома для одной семьи. Человек за свой счет строит загородный дом или дачу высотностью не более 3 этажей. Страховка защитит личное имущество и деньги в случае недостроя.

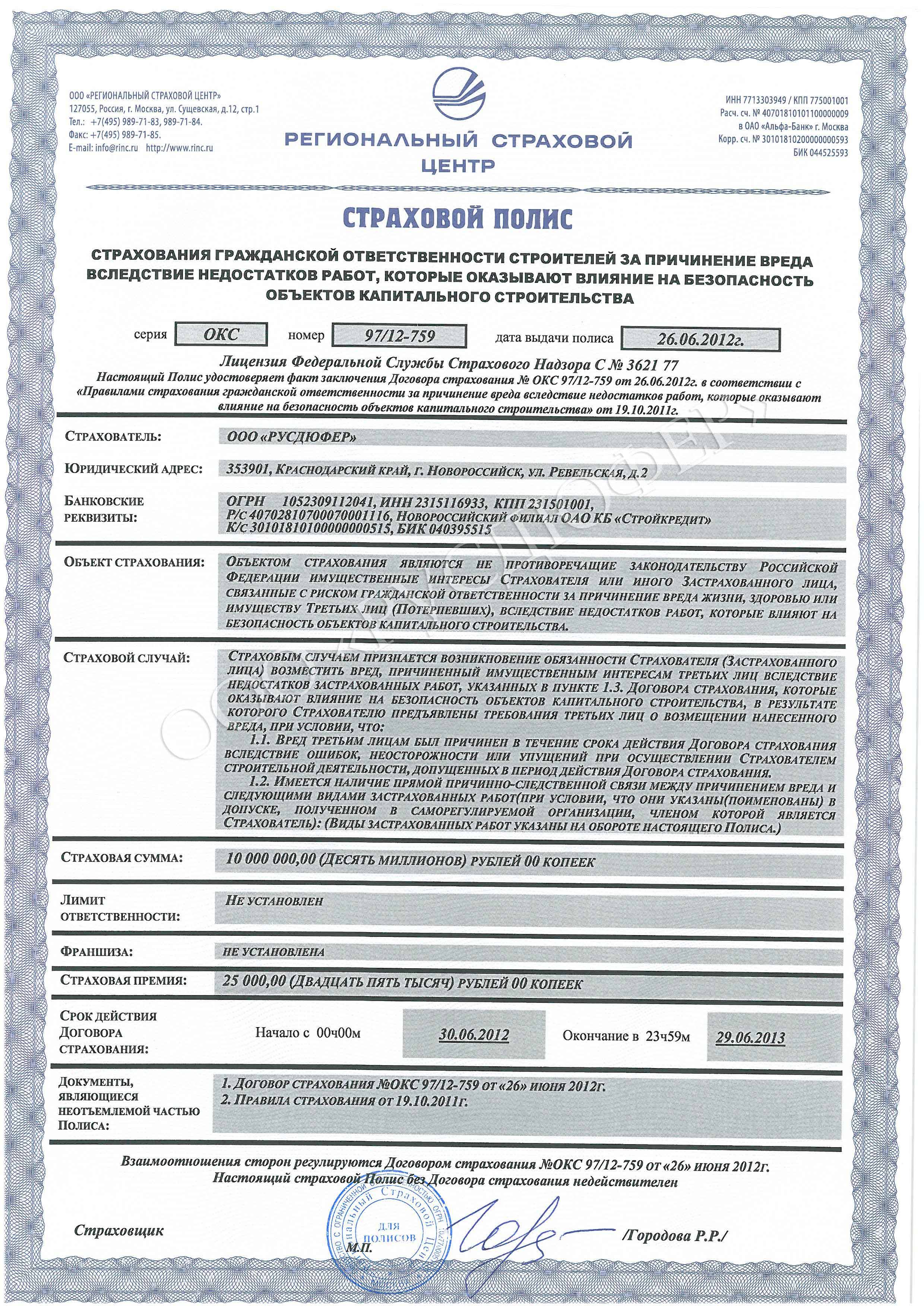

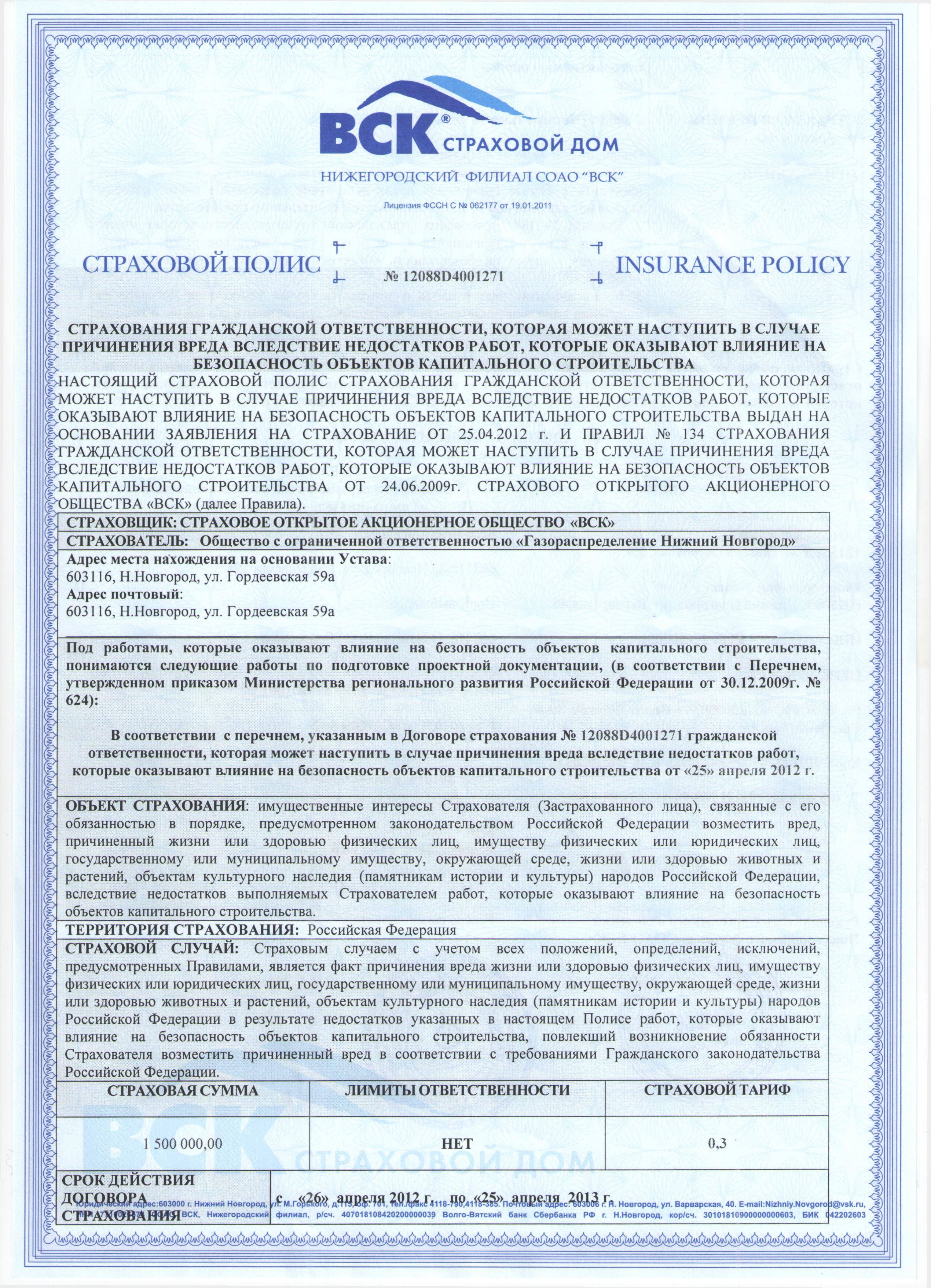

Особенности страхования ответственности застройщиков

Этот вид деятельности могут осуществлять страховые компании:

- с опытом работы в сфере страхования не менее 5 лет;

- финансово устойчивые;

- с уставным капиталом не менее, чем 120 млн. руб. и оборотными средствами от 400 млн. руб.

Страховка гарантирует выплату денежной компенсации дольщикам, которые пострадали от невыполнения застройщиком своих обязательств, в случае задержки и прекращении строительства или признания застройщика банкротом.

Полис действует на все время стройки и заканчивается в день ее завершения (подписание акта приемочной комиссией).

Средняя ставка — 0,5-0,8%. Рассчитывается по годовому проценту, так как есть вероятность уклонения строительной компании от своих обязательств.

В зависимости от степени риска, СК применяют повышающие/понижающие коэффициенты, например, при длительном и крупном строительстве тарифы могут быть снижены на 10-30%.

Для заключения договора страхователь должен иметь:

- лицензию на строительство;

- разрешение на выполнение строительных работ;

- экспертное заключение о проекте;

- допуски СРО;

- документы, подтверждающие право пользования/владения земельным участком;

- ТУ для подключения инженерных сетей.

В расчете минимальной суммы выплат учитывают общую площадь недвижимости по ДДУ, рыночную стоимость 1 м2 жилья на территории субъекта РФ.

Судебное урегулирование споров Возможность урегулирования споров во внесудебном порядке

Итак, если страховая организация отказала в выплате страхового возмещения либо значительно пропустила сроки выплаты страхового возмещения, сначала следует попытаться урегулировать спор во внесудебном порядке. Например, можно направить страховщику письмо с проектом искового заявления, в котором будет указано, что если страховая компания не выплатит страхователю причитающееся страховое возмещение, то исковое заявление будет направлено в суд. В ряде случаев такие действия помогали клиентам стимулировать страховую компанию к мирному разрешению спора. Но если страховая компания и после этого никак не отреагировала, то следует обращаться в суд. Если страхователь (выгодоприобретатель) является юридическим лицом, занимающимся предпринимательской деятельностью, а, как правило, это так, поскольку речь идет о строительных организациях, то такой страховой спор рассматривается в арбитражном суде соответствующего субъекта

При этом следует обратить внимание на срок исковой давности. Под исковой давностью понимается срок для защиты права по иску лица, право которого нарушено

Это означает, что по истечении срока исковой давности лицу, обратившемуся в суд, в иске может быть отказано на основании пропущенного срока и заявления ответчика о пропуске. Судья по своей инициативе не уполномочен применять правило об исковой давности, но если ответчик заявляет об этом, то, как правило, в иске истцу отказывают. Общий срок исковой давности устанавливается в три года, но из этого правила есть исключения. Так, исковая давность по требованиям, связанным с имущественным страхованием, составляет два года (ст. 966 ГК РФ). Течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права. В страховом споре по иску страхователя этим днем, например, может быть день, когда страховая компания должна была выплатить, но не выплатила страховое возмещение. Если же двухгодичный срок пропущен по уважительным причинам, то его можно восстановить путем подачи ходатайства в суд о восстановлении срока исковой давности. Однако следует учесть, что суд признает причину уважительной в исключительных случаях, по обстоятельствам, тесно связанным с личностью лица, и если они произошли в течение последних шести месяцев срока исковой давности. Поэтому если страхователем является не физическое лицо, а организация, то шансы на восстановление срока невелики.

Предъявление страховой компанией встречного иска

Если истец собрал все надлежащие доказательства и грамотно изложил свою позицию в исковом заявлении, то в самом процессе он только является в судебное заседание и отстаивает занимаемую им позицию. Однако может случиться так, что ответчик (страховая компания) подаст встречный иск против истца. В этом случае истец ни в коем случае не должен вести себя пассивно.

Встречный иск – это не просто позиции ответчика по конкретному спору, это самостоятельное требование к истцу.

Если страховые компании и предъявляют встречные иски, то чаще всего о признании договора страхования недействительным или незаключенным по тем или иным основаниям. Например, отсутствие законного интереса на стороне страхователя (выгодоприобретателя), о котором мы говорили ранее, отсутствие полномочий у лица, подписывающего договор страхования, и т.п. Другие встречные иски страховая компания может предъявить гораздо реже, поскольку требовать чего-либо от страхователя, как правило, нет оснований.

В случае принятия судом встречного иска, копии определения о принятии искового заявления к производству направляются всем лицам, участвующим в деле, не позднее следующего дня после дня его вынесения. Если истец узнает о наличии встречного иска уже в судебном заседании, он должен иметь в виду, что у него есть право на заблаговременное уведомление о принятии встречного иска, поэтому ему следует ходатайствовать перед судом об отложении дела для подготовки мотивированного отзыва на соответствующее встречное исковое заявление.

Такой мотивированный отзыв должен быть составлен в письменной форме и содержать возражения на встречное исковое заявление. Если встречный иск содержит требования о признании договора страхования недействительным, а это наиболее распространенное требование в такого рода делах, то в отзыве необходимо отразить свою позицию по поводу действительности данного договора и приложить к отзыву необходимые доказательства. Например, если страховая компания доказывает, что у страхователя (выгодоприобретателя) отсутствует законный интерес в сохранении застрахованного имущества, ответчик по встречному иску представляет все имеющиеся у него документы, подтверждающие наличие такого интереса, например свидетельство о праве собственности на объект незавершенного строительства, договор аренды строительного оборудования, договор лизинга оборудования, договор купли-продажи используемых материалов для строительства, то есть документы, свидетельствующие о правовом отношении страхователя к застрахованному имуществу. Если же страховая компания пытается признать договор незаключенным ввиду неуплаты страховой премии (согласно ст. 957 ГК РФ договор вступает в силу с момента уплаты страховой премии или ее первого взноса, если в самом договоре не предусмотрено иное), то следует предоставить платежные документы, подтверждающие факт уплаты.

Отзыв на встречное исковое заявление страхователь направляет в арбитражный суд, с приложением документов, подтверждающих направление копий отзыва и прилагаемых к нему документов, лицам, участвующим в деле. Отзыв направляется в арбитражный суд и лицам, участвующим в деле, заказным письмом с уведомлением о вручении в срок, обеспечивающий возможность ознакомления с ним до начала судебного заседания.

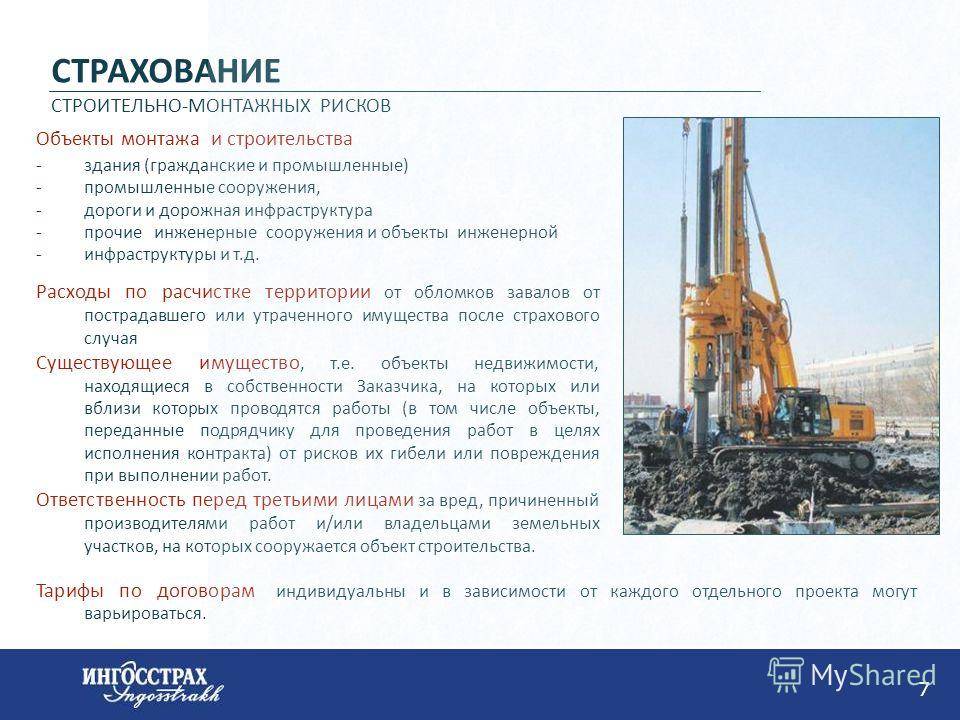

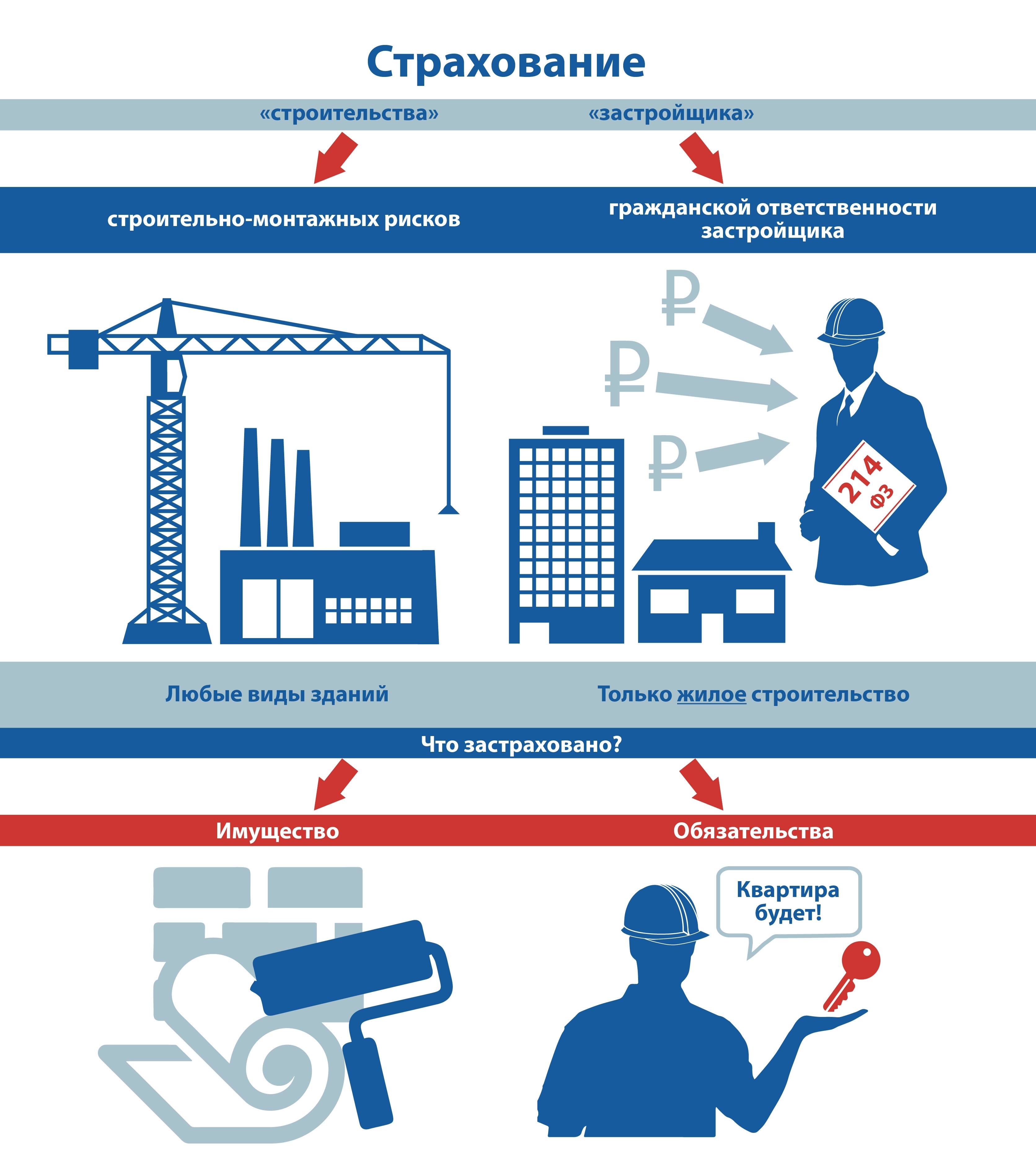

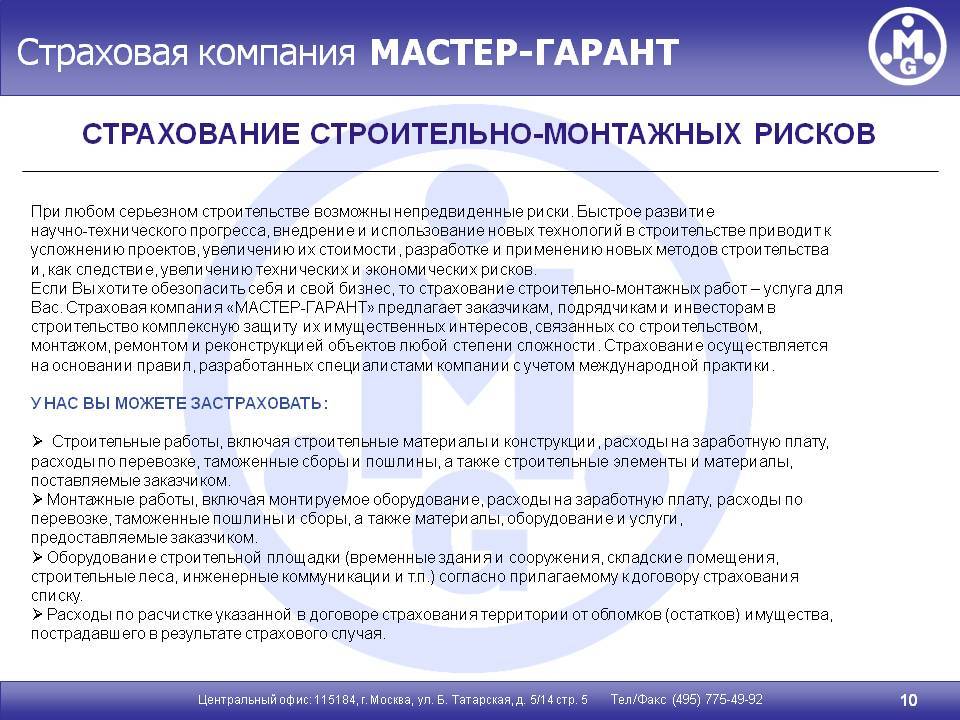

Страхование объекта строительства

Страхование строительной техники позволяет застройщику уберечься от возникновения этих ситуаций.

№ 263 НК РФ). МО РФ начинает действовать с момента, когда они в первый день заступили на военную службу и прекращает действовать в последний день службы.

С начала этого года были внесены изменения в страхования счетов предпринимателей. Также в статье узнайте о страховании имущества и ответственности ИП. Страхование техники возможно как в случае, если застройщик является её собственником, так и в случае, если она взята в аренду. Единственный нюанс имеется в продолжительности срока страхования.

Если техника арендована, то стоит заключать договор лишь на период аренды. Когда же страхователь является собственником, желательно заключить договор на весь период эксплуатации.

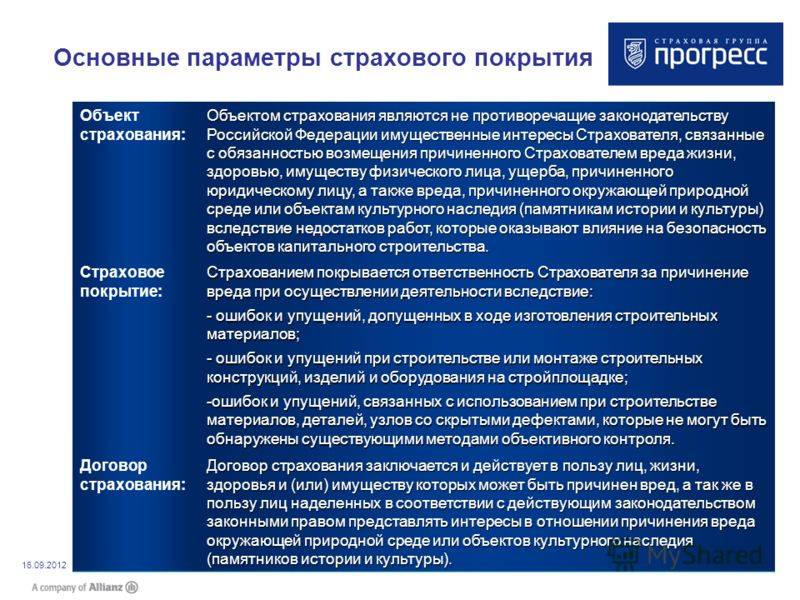

Объекты страхования в сфере строительства

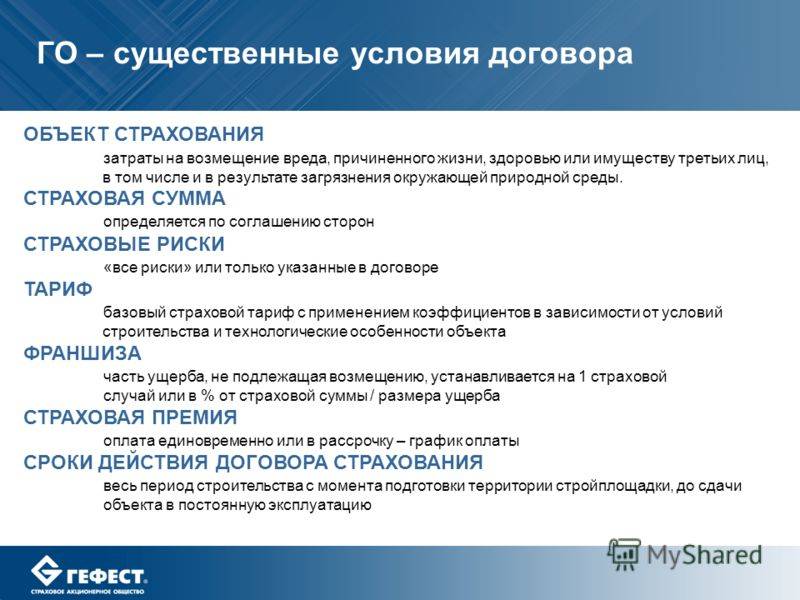

Объектом страхования в сфере строительства являются не противоречащие законодательству РФ имущественные интересы страхователя, связанные с выполнением им строительно-монтажных и других работ при возведении строительных объектов, а также с возмещением страхователем вреда, причиненного здоровью либо имуществу третьих лиц при производстве строительно-монтажных работ (СМР).

По договору страхования подрядчиком (или заказчиком) могут быть застрахованы строительные материалы и конструкции, монтируемое оборудование, оборудование строительной площадки (временные здания и сооружения, складские помещения, строительные леса, инженерные коммуникации и т.д.), гражданская ответственность перед третьими лицами; объекты, находящиеся на стройплощадке или в непосредственной близости к ней, принадлежащие заказчику или подрядчику; строительные машины и оборудование: землеройная техника и оборудование, дорожно-строительная техника, строительная техника и оборудование для проведения СМР, закрепленная на объекте строительства.

Наиболее частым случаем страхования в этой области является страхование ответственности за вред, причиненный другим лицам, особенно при реконструкции зданий. Это связано с тем, что предусмотреть риски в данном сегменте очень сложно, так как трудно определить состояние грунтов под реконструируемым зданием, что является одной из главных проблем при выполнении ремонтных работ.

Кроме того, уже на начальном этапе строительства можно застраховать сам строящийся объект. Так как согласно ст. 741 ГК РФ риск случайной гибели или случайного повреждения объекта строительства, составляющего предмет договора строительного подряда, до приемки этого объекта заказчиком несет подрядчик, страхование объекта строительства, как правило, производится подрядчиком.

Страхование ответственности строителя перед своими контрагентами за несвоевременную сдачу объекта в эксплуатацию, некачественное выполнение строительных работ и т.п. относится к страхованию ответственности по договору, которое возможно, только если это предусмотрено законом. В отношении ответственности подрядчика в законе такого не предусмотрено, хотя целесообразность подобного нововведения трудно переоценить. Отметим, что не все страховщики знают о том, что страхование договорной ответственности возможно только при прямом указании закона, и часто заключают с подрядчиками договоры страхования такой ответственности. Подобный договор в случае рассмотрения в суде может быть оценен как ничтожный в силу ст. 168 ГК РФ о сделке, не соответствующей закону.

К вопросу о страховании объекта строительства

N 190-ФЗ объект капитального строительства — здание, строение, сооружение, объекты, строительство которых незавершенно, за исключением временных построек, киосков, навесов.

Обратим внимание на то, что закон определяет объект строительства в единственном числе как объекты уже построенные или построенные, но не до конца и строительство на данных объектах уже не ведется. Как быть, если, например, ведется застройка микрорайона из нескольких домов, и что должно в том случае признаваться объектом строительства — одно здание или их совокупность?

Ответ на поставленный вопрос может быть найден, если рассмотреть требования градостроительного законодательства в части получения разрешения на

Ответ на поставленный вопрос может быть найден, если рассмотреть требования градостроительного законодательства в части получения разрешения на

Страховая оценка объектов и возмещения

При страховании имущества компании участниками сделки в ходе согласования устанавливается размер страхования, но его максимальное значение не может превышать фактической стоимости объекта на момент подписания соглашения.

Оценка объектов производится в рамках следующих значений:

- по балансовой (остаточной) оценке, не превышающей цену их восстановления на дату утери (гибели), оцениваются основные фонды;

- по себестоимости (фактической), рассчитываемой с учетом цен собственного производства, реализации, среднерыночных, учитываются оборотные средства;

- по реальному расходованию средств (материальных, трудовых) на дату страховой ситуации исчисляется строительство незавершенное.

Имущество, не принадлежащее к собственности страхователя и полученное от иных организаций, учитывается как застрахованное из расчета его стоимости, подтверждаемой документально при приеме-передаче, но не более фактической его стоимости без износа.

Для каждого отдельного варианта риска установлены тарифы по исчислению страховой премии, которые дифференцируются по:

- типу экономической деятельности предприятия;

- целевому предназначению имущества;

- условиям противопожарной безопасности.

При годовом страховании от всех рисков базовые тарифы составляют в среднем 0,15% — 1,5 % страховой суммы.

К сведению! При расчете премии учитываются как тарифы, так и понижающие/повышающие коэффициенты. К примеру, наличие у предприятия установки видеонаблюдения или штатных охранников снизит сумму, которую предприятие должно оплатить страховой организации. Отсутствие заградительных решеток на окнах офиса, слабые дверные запоры, замки и контур электропроводки могут стать причиной страховой ситуации. Поэтому при их наличии сумма страхового платежа возрастет.

Компенсация при страховой ситуации выплачивается по уничтоженному или получившему повреждение имуществу, принадлежащему самой организации и переданному ей на временное хранение или пользование.

Методика подсчета ущерба в значительной степени связана с видом деятельности страхователя. Средняя величина ущерба при уничтожении объекта определяется в сумме его страховой стоимости (без учета остатков, которые могут быть использованы в дальнейшем) и затрат страхователя по спасению объекта в ходе страхового происшествия и после такового.

Размер возмещаемого урона в отношении получившего повреждение объекта равен затратам страхователя на его спасение и доведение до пригодного к дальнейшему использованию состояния после страховой ситуации.

Оплата страховой компенсации не производится при возникновении ряда форс-мажорных обстоятельств, связанных с террористическими актами, военными действиями и изъятием имущества по решению государственных структур.

К сведению! Также не подлежит оплате урон от страховой ситуации в результате неосторожного или умышленного поведения страхователя, воздействия стандартных факторов при эксплуатации объекта (коррозии, трения, гниения) или его использования в режиме испытания или эксперимента

Основные страховые риски. Франшиза

Страхование дач является разновидностью страхования имущества физических лиц. Стоимость страхования зависит от следующих параметров: от количества застрахованных рисков, стоимости строения, состояния строения, мер безопасности. Как правило, страховщики предлагают застраховать дачное имущество от следующих рисков

-пожара (распространения огня), взрыва газа, используемого для бытовых нужд. Пожар является одним из самых распространенных рисков, и он всегда включается в страховой договор. Однако, непременно следует уточнить, в каких случаях пожар будет являться страховым случаем – зачастую, самая распространенная причина пожара – поджог – не включается в договор в качестве такого случая. Следовательно, если возгорание произошло по причине поджога, страховая компания не будет возмещать ущерб;-противоправных действий третьих лиц, в том числе хищения элементов строения (кражи со взломом, грабежа) -наезда транспортных средств; падения посторонних предметов, деревьев и летательных аппаратов;-стихийных бедствий (наводнения, бури, урагана, смерча, выхода подпочвенных вод, необычных для данной местности продолжительных дождей и обильных снегопадов, удара молнии непосредственно в строение, просадки грунта);-повреждений водой из водопроводных, отопительных, канализационных и противопожарных систем;-терроризма, диверсии.

При оформлении страхового договора, страхователь сам выбирает тот вариант страховой защиты, который представляется ему наиболее оптимальным. Очень часто, страховые фирмы предлагают воспользоваться при страховании франшизой, поскольку это дает возможность сэкономить на стоимости страхового полиса.

Франшиза – это часть ущерба, не выплачиваемая страховой компанией при наступлении страхового случая (при этом объем причиненных убытков не должен превышать определенный размер). К таким случаям относятся незначительные убытки, причиненные имуществу. Если владелец дачи воспользуется франшизой, то при причинении имуществу незначительных убытков в связи с наступлением страхового случая, эти убытки будет оплачивать сам владелец. Франшиза может быть указана в процентах к страховой сумме или в денежных единицах. Как правило, размер франшизы составляет не более 5% от страховой суммы. Для страхователя франшиза удобна тем, что ему приходится платить меньше страховую премию (взнос).

Выше было указано, какое имущество, и от каких рисков можно застраховать. Так же, следует указать, что срок страхования может колебаться от 1 месяца до 1 года и более

При заключении договора страхования, следует внимательно читать его, обращая внимание и на содержание договора (особенно, на случаи исключающие выплаты страхового возмещения) и на отсутствие ошибок в документе. Следует знать, что страховой договор должен обязательно содержать название компании и срок действия договора с момента подписания. Как правило, договор составляется на типографских бланках, на основании заявления о страховании

Страхователь имеет право ознакомиться с лицензией страховой компании, а так же попросить выдать её копию ему на руки

Как правило, договор составляется на типографских бланках, на основании заявления о страховании. Страхователь имеет право ознакомиться с лицензией страховой компании, а так же попросить выдать её копию ему на руки.

При выборе страховой компании предпочтение, безусловно, следует отдать известным фирмам, имеющим длительный срок работы в данной сфере и хорошую репутацию: это является залогом высокой квалификации ей сотрудников, и гарантом получения полагающихся выплат при наступлении страхового случая.

http://www.remontpozitif.ru

Публикации

При причинении вреда в большом размере участникам строительства выгоднее ликвидировать организацию и создать новую, чем заключать договор страхования на соразмерную страховую сумму.

Причем способы «ликвидации» всем предпринимателям давно известны; — страховые организации при возникновении страхового случая могут затягивать разбирательства и выплаты, поскольку потеря одного клиента – субподрядчика в целом никак не повлияет на финансовое положение такой страховой организации и ее место на рынке.

Подрядчики, как правило, неохотно раскрывают информацию о случаях причинения вреда и, как следствие, о спорах со страховщиками.

В связи с этим, у страховой компании отсутствует стимул добросовестно осуществлять выплаты; — возникают непреодолимые сложности с установлением виновника причинения вреда и, как следствие, установление страховой организации, которая должна осуществить выплату.

Дело в том,

Имущество организаций, принимаемое к страхованию

Имущественное страхование распространяется на следующие объекты:

- машины и транспортные устройства (наземного, водного, воздушного пользования);

- инвентарь и оборудование;

- запасы товаров;

- готовая продукция;

- строительство незавершенное;

- сооружения, постройки, здания;

- помещения, а также их отделка, мебель;

- грузы;

- объекты, переданные компании (на хранение, переработку, ремонт).

Как организации составить претензию в страховую компанию о выплате по ОСАГО?

Не принимаются к страхованию документы, деньги, чертежи, акции, а также сооружения и иные объекты, не являющиеся собственностью организации (страхователя), кроме принятых по отдельному соглашению (для проведения ремонта, перевозки, хранения).

К сведению! Предприятие в первую очередь оформляет страховой договор на объекты и предметы, от которых в значительной степени зависит вся производственно-хозяйственная деятельность компании. К примеру, организация, занятая разработкой программного обеспечения, предпочтет оформить страховую защиту на компьютеры и иные технические устройства. Предприятия сельскохозяйственной направленности выберут защиту земельных угодий и урожая от последствий нашествия насекомых-вредителей.