Пустые обещания или выгода?

Если проанализировать сегодня коммерческие предложения микрофинансовых организаций, то можно увидеть, что они действительно предлагают хорошую прибыль.

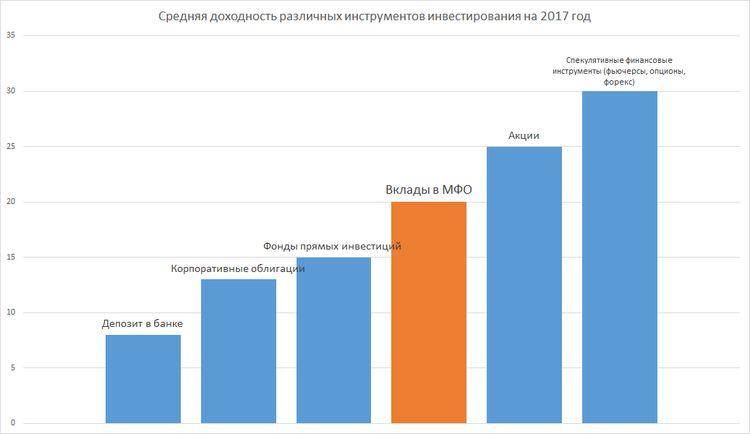

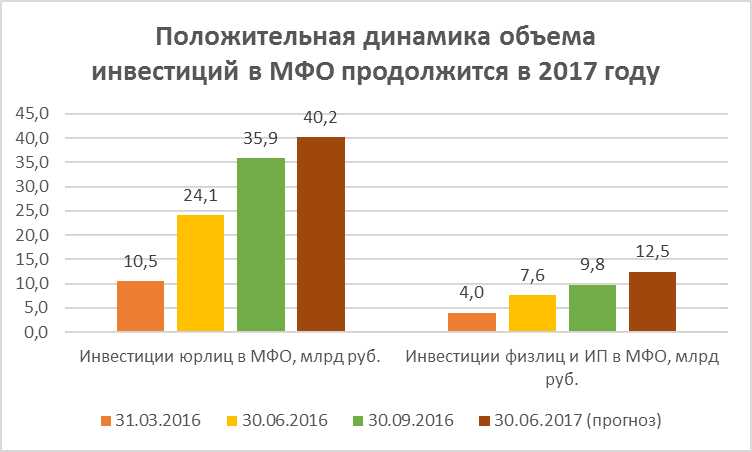

Прибыль МФО

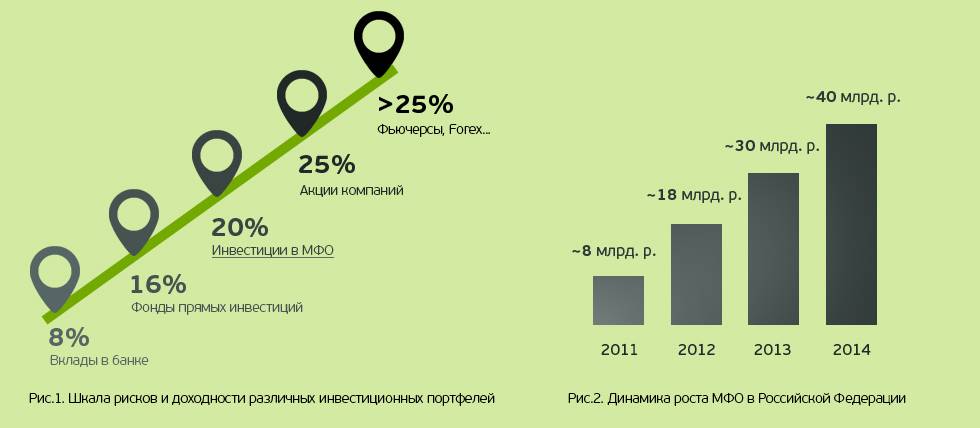

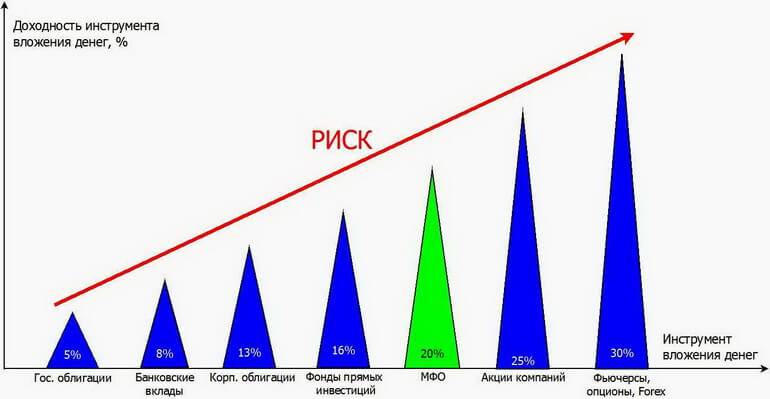

Если стандартный депозитный вклад в российском банке приносит 16-17% годовых, то в МФО можно рассчитывать на прибыль в 25-30% годовых.

Но за этими заманчивыми предложениями стоят условия, которые у любого финансового грамотного гражданина вызовут некие опасения.

Давайте для начала разберемся в правовом статусе этого вопроса и определим, насколько защищен вкладчик от финансовых рисков при таком вложении.

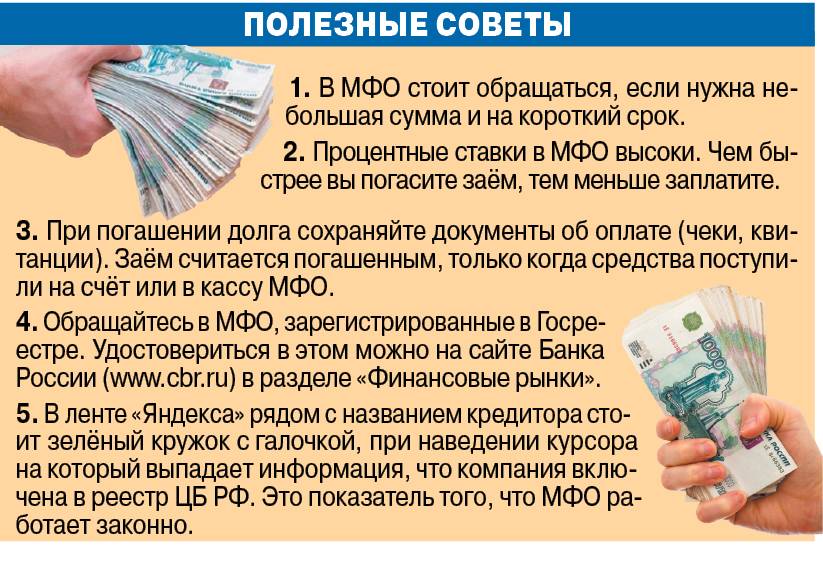

МФО существует на российском рынке вполне законно. Их деятельность регламентирует Закон № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях» от 02.07.2010.

Но здесь нужно внести маленькую поправку. В отличие от банков, их деятельность контролируется государством лишь в малой степени. Именно этим объясняются такие высокие процентные ставки для вкладчиков и должников.

Доходность МФО

К их деятельности предъявляются со стороны государства следующие требования:

- требование предоставить по запросу ЦБ РФ персональные данные руководителей МФО

- отсутствие судимостей у руководителей;

- предоставление отчетности о деятельности (ежеквартальный);

- данные об МФО включаются в реестр, который является общедоступным на сайте ЦБ РФ.

Учитывая лишь частичный контроль государства деятельности МФО, повышается и финансовый риск инвестиции.

Мы уже неоднократно говорили про то, что подыскивая банк для депозитного вклада, надо объективно оценивать его надежность. Обычно это определяет статус вход в Союз страхования вкладов. При банкротстве банка, этот Союз должен компенсировать депозит вкладчику.

С деятельностью МФО дела обстоят иначе. Они не состоят в таком Союзе. Следовательно, при банкротстве организации, вкладчику придется очень долго «выбивать» свои деньги через Суд.

Доходность вложения в МФО

Но есть определенная защита, которую установило государство, стараясь остановить вкладчиков, которые объективно не оценивают ситуацию и гонятся за большой прибылью. Инвестиция в МФО ограничивается 1,5 миллионами рублей.

Процентная ставка для вкладов в МФО

Как мы уже говорили выше, существенным отличием от банковских депозитов, в МФО является повышенная процентная ставка.

Со всевозможных рекламных банеров МФО приглашают вкладывать в их организацию деньги под 25-30% годовых. В зависимости от срока и суммы, эти цифры могут быть и того больше. Но не стоит рассчитывать на чистую прибыль.

Любой доход, полученный от сторонних лиц, облагается подоходным налогом (НДФЛ 13%), поэтому при подсчете своей прибыли сразу стоит учитывать и этот нюанс. МФО сами являются налоговым агентом и поэтому сами выплачивают указанный налог. Для банковских депозитов такой налог не предусмотрен.

Доходные проценты от вкладов рассчитаны на опытных инвесторов, которые обладают определенными знаниями и технологией управления деньгами. Для простых граждан сложно порой определить финансовые риски.

Рекомендации инвестору

Если вы считаете, что плюсы инвестирования в микрофинансовые организации перевешивают минусы, то при выборе конкретной МФО соблюдайте следующие практические рекомендации.

Необходимо собрать и внимательно изучить все доступные сведения о деятельности микрофинансовой организации.

Принимать во внимание следует продолжительность работы, существующие активы, предоставляемые гарантии.

Следует найти данные по учредителям МФО. Как правило, их могут предоставить в самой компании

Известные и серьезные учредители чаще всего говорят и о надежности организации.

Проанализируйте прибыльность инвестиционной программы или продукта, который предлагает МФО. Неоправданно высокий процент, должен автоматически вызывать у инвестора подозрения.

Проанализируйте предложение по займам, предоставляемым микрофинансовой организацией. Чем они привлекательнее, тем больше у компании клиентуры. Следовательно, выше уровень ее финансовой устойчивости.

Оцените рейтинг микрофинансовых компаний. Воспользуйтесь для этого несколькими интернет-ресурсами. Соотнесите результаты. Выведите средние значения.

Внимательно изучите отзывы про интересующую МФО. При этом помните, что в условиях серьезной конкурентности данного рынка зачастую они не будут носить объективного характера. Происки и черный PR от конкурентов никто не отменял.

На основании собранной и проанализированной информации потенциальный инвестор всегда сможет сделать взвешенный и обдуманный выбор.

Лучшие инвестиционные предложения от МФО в 2021

В рейтинг лучших инвестпредложений от микрофинансовых организаций в 2021 году попали только те фирмы, которые отражают соответствующие сведения на своих сайтах

Также важно указать, что по закону прямые инвестиции от граждан и ИП могут принимать только микрофинансовые компании (МФК). Их на август 2021 года зарегистрировано 36 штук

Лишь 22 из них раскрывают данные об инвестициях на своем веб-ресурсе, именно они и попали в перечень для исследования.

Основным критерием для расстановки мест в списке послужила величина предлагаемой процентной ставки (ее максимальное значение). Если параметр у некоторых организаций был идентичен, то оценка проводилась по прочим условиям: вариативность сроков договора, размер активов и т.д.

Рейтинг выстроен только условно, без указания мест. Это связано со сложностью объективной оценки инвестиционных предложений для всех граждан. Даже если компания обещает наиболее высокую ставку, она будет доступна далеко не каждому. К тому же важным фактором при выборе является надежность той или иной МФК, а она может не коррелировать с размером ставки.

МФК | Срок в месяцах | |

21,0 | 6–24 | |

20,0 | 6–36 | |

Мир Капитала | 20,0 | 6–36 |

Надежный инвестор | 20,0 | 6–18 |

Фордевинд | 18,03 | 12–36 |

ЭйрЛоанс (Kviku) | 18,0 | 12–36 |

18,0 | 6–36 | |

Новое Финансирование (Деньги Сразу) | 18,0 | 3–36 |

Займ Онлайн (Pay PS) | 17,5 | 6–12 |

17,5 | 12–24 | |

ЦФП (Viva Деньги) | 16,0 | 3–36 |

Саммит (Dobrozaim) | 15,0 | 6–60 |

КарМани | 15,0 | 12–36 |

15,0 | 3–36 | |

14,0 | 6–12 | |

Рево Технологии | 14,0 | 6–12 |

МЦК (Азия Кредит) | 14,0 | 12 |

Взаимно | 14,0 | 3–12 |

13,0 | 6–12 | |

12,5 | 6–20 | |

Мани Капитал (Микро Капитал) | 12,5 | 12–24 |

11,5 | 6–36 |

Максимальное значение ставок и сроки договоров актуальны как для физлиц, так и для бизнес-клиентов. Почти во всех МФК условия размещения средств одинаковы для ИП, обычных граждан и юридических лиц. Отличие — только в сумме инвестиций. Физические лица могут вложить минимум 1,5 млн руб., представители бизнеса — от 500 тыс. руб. Данное ограничение установлено на законодательном уровне.

Важно отметить, что МФО формируют свой капитал из разных источников, а инвестиции от частных лиц или бизнеса — это только часть средств. Их фондирование складывается из денег, полученных от физлиц (учредителей и нет), юрлиц (не финорганизаций), банков и других кредитных организаций, а также от продажи облигаций

В процентном выражении это 16,32%, 53,65%, 24,22% и 5,81% соответственно. Если взять разрез только инвестиций, то по данным СРО «Единство» в 2019 году больше всего вкладывались в МФО юридические лица (без учета кредитных организаций). Распределение долей инвесторов можно увидеть на диаграмме ниже.

Что такое МФО и на каких условиях они принимают инвестиции. Законодательные ограничения

Микрофинансовая организация (МФО) представляет собой юридическое лицо, имеющее законодательно установленное право заниматься деятельностью по кредитованию граждан на небольшие суммы. Надзором за такими организациями занимается Банк России, хотя строгих требований к ним не предъявляет по сравнению с банками. Именно этим обуславливается стремительный рост числа МФО и «кабальные» условия кредитования для граждан.

Основным параметром легальности и надежности микрофинансовой организации является включение в официальный реестр МФО Центробанка РФ. Однако на рынке микрофинансирования действует огромное количество мелких кредиторов, не имеющих никаких правовых оснований для своего существования и, тем более, для выдачи микрозаймов населению.

Ключевыми направлениями деятельности МФО являются выдача микрозаймов на короткий срок и привлечение средств населения и юридических лиц РФ в качестве инвестиций. Основными источниками фондирования МФО являются:

- собственные средства;

- кредиты банков;

- займы от аффилированных лиц;

- инвестиции от физических лиц и другие.

Схема работы МФО довольно проста: компания получает деньги от инвесторов и кредиторов, большую часть из которых расходует на выдачу микрозаймов гражданам под крайне высокие процентные ставки. За счет полученной от заемщиков прибыли вкладчик/инвестор получает свой доход в размере строго установленного процента по договору.

Деятельность микрофинансовых организаций регламентируется 151-ФЗ от 2.07.2010 г. «О микрофинансовой деятельности и микрофинансовых организациях», 353-ФЗ от 21.12.2013 г. «О потребительском кредите (займе)» и вступившими к ним в 2016 году изменениями. Функционирование МФО имеет характерные особенности, а именно:

- Каждая микрофинансовая организация обязана представлять вниманию заемщиков и инвесторов прозрачные условия сотрудничества, включая полную стоимость кредита и итоговую процентную ставку по вкладам.

- МФО при оформлении микрозаймов обязаны использовать единую табличную форму договора микрокредитования.

- Членство МФО в СРО (саморегулируемых организациях) является дополнительной гарантией надежности и добросовестности компании. Проверить такую информацию достаточно просто – она, как правило, размещается на официальном сайте МФО.

- Минимальный порог инвестиций в МФО для частных клиентов составляет 1,5 миллиона рублей, для юрлиц – 500 тысяч рублей.

- Инвестиции в МФО не признаются вкладами, поэтому не подлежат государственному страхованию. Поэтому такой вид инвестирования чрезвычайно рискован.

- Среднее значение заявленных процентных ставок по вкладам МФО составляет примерно 15-25 % годовых, что существенно превышает даже самые выгодные ставки в российских банках.

- Из-за высоких процентов по вкладам клиенту придется заплатить налог с полученного дохода в соответствии с действующим налоговым законодательством РФ.

Законодательно процесс инвестирования в МФО основывается на договоре займа, по которому кредитору выплачивается фиксированный процент от заемщика за пользование заемными деньгами. Все условия вложения денежных средств четко прописываются в заключаемом договоре, который определяет значение процентной ставки, порядок начисления процентов, возможность досрочного расторжения договора, права и обязанности сторон.

Принцип работы, преимущества и недостатки МФО

Не секрет, что услугами банков, предоставляющих кредиты на разные цели, пользовалась большая часть россиян, при этом многие так и не смогли осуществить «мечту своей жизни». Дело в том, что получить займ в банке могут далеко не все, а причин тому может быть масса – от недостатка документов до плохой кредитной истории. При обращении в микрофинансовую организацию от клиента требуется минимум бумаг, и даже доход подтверждать не надо, как правило. Решение принимается моментально, при этом «деньги до зарплаты» выдаются сразу, пусть и под большие проценты.

По своей сути МФО – это юридическое лицо, осуществляющее деятельность по микрофинансированию населения, при этом сумма микрозайма, согласно действующему законодательству, не должна превышать 1 млн. руб.

К слову, с 2016 года, все МФО стали именоваться МФК, или микрофинансовые компании. Главным отличием их от большинства организаций, уполномоченных кредитовать население, является социальная направленность деятельности. Получить кредит здесь может даже безработный, начинающий предприниматель и предприятие, средства, выданные «на скорую руку» помогут также получить своевременно медицинскую помощь, оплатить обучение и покрыть долг по «коммуналке».

Несмотря на то, что микрокредиты в России выдаются давно, настоящий бум микрофинансирования пришелся на последние шесть лет, когда количество потребителей продуктов микрокредитования увеличилось в пять раз.

Микрозаймы периодически берут порядка 100 млн. россиян, на обслуживании в МФК также свыше 400 тыс. предпринимателей и малых предприятий, при этом средняя сумма займа составляет 60 тыс. руб., а просрочки допускают не более 3% кредитуемых.

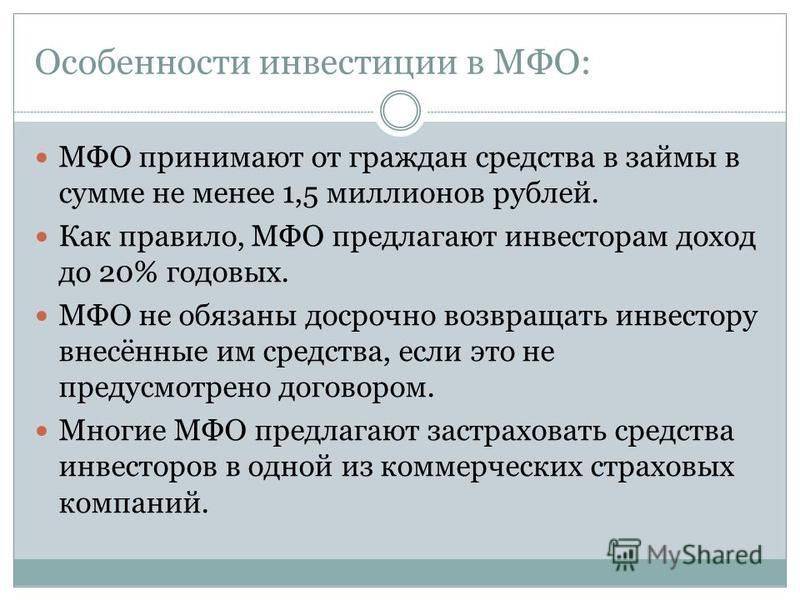

Согласно положениям федерального закона №151, микрофинансовые организации имеют право не только выдавать кредиты (основа прибыли), но и привлекать средства инвесторов, в том числе физлиц. Закон гласит, что принять от одного частного инвестора МФО может не менее 1,5 млн. руб., а минимальный вход для юрлиц составляет 100 тыс. руб. Такое ограничение озадачивает многих инвесторов, которые начинают искать «подводные камни» и недостатки данного варианта инвестирования.

Порядок инвестирования

Инвестировать в микрозаймы можно двумя способами:

- Купить облигации. МФО могут выпускать облигации определенной стоимостью (номиналом), сроком действия (погашения) и купоном. В конце обозначенного срока организация обязуется выкупить ценную бумагу обратно, выплатив вкладчику «тело» облигации и проценты.

- Оформить займ. Здесь между инвестором и МФО заключается обычный договор займа с прописанными сроками, процентами и прочими условиями.

Процедура инвестирования включает несколько этапов:

- Выбор микрофинансовой организации.

- Обсуждение с МФО необходимых условий. Как правило, у каждой такой компании единицы инвесторов, а потому и условия обсуждаются с каждым из них индивидуально.

- Заключение договора. В нем должны быть отражены такие вопросы, как сумма инвестирования, срок возврата, проценты, способ и даты выплаты процентов, права и обязанности сторон и пр.

- Передача денег вкладчиком МФО.

Заключить договор с микрофинансовой организацией можно и дистанционно. Тогда порядок будет следующим:

- На официальном сайте МФО потенциальный инвестор оставляет заявку, номер телефона и имя.

- На указанный телефон перезванивает консультант и объясняет все интересующие клиента детали, а на адрес электронной почты отправляются документы для ознакомления.

- Если вкладчика все устраивает, он оповещает компанию о своем намерении вложить средства, после чего к нему домой приезжает курьер с оригиналами документов.

- После получения на руки договора инвестор переводит деньги на реквизиты учреждения.

Чем отличаются инвестиции в МФО от банковских вкладов – 5 главных отличий

Формально инвестиции в МФО – это не вклады, а займы кредитных организаций у физических лиц. Такой способ вложения средств подходит для частных инвесторов, которых не устраивают размеры банковских ставок. Тут уже речь идёт не о защите денег от инфляции, а о реальном доходе.

Отличия инвестиций в МФО от банковских вкладов представлены в таблице:

| № | Критерии сравнения | Банки | МФО |

| 1 | Доходность | 7-9% | От 18% |

| 2 | Риски | Минимальные | Выше среднего |

| 3 | Возможность досрочного расторжения договора | При досрочном закрытии счета проценты теряются | Проценты при досрочном расторжении договора сохраняются |

| 4 | Налогообложение | Не облагаются налогом | Облагается налогом на доходы физических лиц в размере 13% |

| 5 | Размер первоначального взноса | От 1000 рублей | От 1,5 миллиона рублей |

А теперь рассмотрим эти различия подробнее.

Отличие 1. Высокий уровень доходности

Потенциальные прибыли от сотрудничества с МФО в несколько раз превышают среднестатистические банковские проценты.

К слову, процентные ставки банков в последние несколько лет стабильно снижаются. При стандартных 6-8% доход от них даже едва перекрывает инфляцию, которая составила в прошлом 2018 году 4,3%.

Отличие 2. Высокий уровень риска

Работает золотое правило инвестирования: выше доходы – выше риски. Вложения в МФО, в отличие от банковских вкладов, не попадают под действие системы государственного страхования.

Если вы не в курсе, то напомню – все банковские вклады размером до 1,4 млн рублей обязательно страхуются. То есть если ваш банк по каким-то причинам перестанет работать и не сможет вернуть вам деньги, это сделает государство.

На интернет-форумах в последние годы активно обсуждается возможность у инвесторов страховать свои вложения в МФО, однако страховые компании пока такую услугу не предлагают.

Так что никаких определённых гарантий инвестор не получает. Если после передачи средств фирма объявит себя банкротом, вернуть деньги будет по меньшей мере затруднительно. Часто у таких компаний нет ни имущества, ни других активов, которые можно реализовать для возмещения ущерба.

Другие причины рисков:

- МФО дают деньги практически всем желающим, не затрудняя себя глубоким анализом платежеспособности клиентов – вероятность невозврата средств довольно высока;

- при ухудшении экономический ситуации доходность организаций резко снижается, автоматически снижаются и выплаты инвесторам;

- процедура ликвидации МФО не гарантирует возврата средств всем вкладчикам.

Если перечисленные риски кажутся вам серьёзными, значит, инвестиции в МФО – не ваш путь. Выбирайте более надёжные варианты – к примеру, инвестиции в золото или инвестиции в акции.

Как проверить надежность МФО

Перед тем, как вложить деньги в МФО, обязательно проверьте ее на надежность:

Отличие 3. Разные условия досрочного расторжения договора

Если вы досрочно разрываете банковский договор (такая возможность законодательно гарантирована вкладчикам банков) и снимаете деньги со счета, вы теряете накопленные проценты.

В микрофинансовых конторах проценты начисляются по факту – сколько продержали деньги на счету, столько комиссионных и получите. Захотели снять досрочно – никто не накажет рублём.

Но предупреждайте сотрудников о том, что хотите вернуть деньги, заранее. Для этого напишите заявление в офисе или оформите закрытие счета в личном кабинете на сайте – в зависимости от способа взаимодействия с компанией.

Впрочем, в каждой конторе свои порядки. Возможно, есть такие организации, которые не приветствуют досрочное закрытие счета и откажут в «премиальных» при несвоевременном снятии денег. Внимательно изучайте условия и читайте договор.

Отличие 4. Полученный доход всегда облагается налогом

Далеко не все банковские вклады облагаются налогом, а вот доходы от инвестиций в МФО – наоборот: 13% придётся отдать государству. Компании сами занимаются расчетами по НДФЛ, так что считать и пересчитывать, сколько взять, сколько отдать, вам не придётся.

Минимальный размер банковского вклада – 1-10 тыс. рублей в зависимости от учреждения. Микрофинансовым компаниям нужны более крупные суммы. Минимальная установленная законом сумма инвестиций, как мы помним, – 1,5 млн руб.

Стоит ли вкладывать в МФО: преимущества и недостатки

Преимущества такого инвестирования:

простота: все, что надо от инвестора — заключить договор, передать деньги и получать прибыль;

сравнительно высокая и стабильная процентная ставка (выше, чем у банковского депозита и недвижимости в аренде, предсказуемее, чем при вложении в любой бизнес).

Из основных минусов:

повышенный риск (МФО может закрыться быстро) и более сложная процедура возврата денег в случае банкротства МФО;

высокий потолок вхождения (1.5 млн минимум для физлица);

ЦБ РФ в последние годы ужесточает контроль за банками, и не исключено, что дальше последует закручивание гаек для МФО (а значит — не все из них останутся на рынке);

вычет НДФЛ от полученной прибыли.

Нужны ли вам эти высокие проценты?

Подведем итог: вкладывать в МФО стоит, но только небольшую часть капитала (скажем, до 5-15%, для диверсификации доходов), и только на небольшой срок. Если 1.5 млн для вас является крупной суммой — лучше поискать менее рискованный способ вложения. Вы должны понимать, что вклад в МФО — это не вклад в банк, есть риск потерять свои деньги и потом выбивать их через очередь кредиторов и суд.

Также при вложении рекомендуется прописывать возможность досрочного возврата денег, даже на невыгодных условиях (без выплаты процентов). На это стоит идти, даже если из-за такого условия вам дадут меньший процент прибыли. В случае, если выйдет какой-то новый закон, и рынок микрокредитов изменится — вы сможете быстро забрать свой вклад.

На каких условиях?

Принятый в 2010 году федеральный закон № 151 устанавливает минимальный порог в 1,5 миллиона рублей для одного договора займа между МФО и инвестором. Такая сумма до сих пор вызывает споры. Кто-то считает, что банковское лобби таким образом ограничило круг потенциальных инвесторов; кто-то считает, что государство посредством высокого ценза оградило малоимущих от рискованных вложений. Но как бы то ни было меньше одолжить МФО не получится. Кстати, инвестировать в МФО могут также ИП и юридические лица.

Самое заманчивое в этом виде заработка – проценты. В зависимости от срока размещения вам предложат от 10% до 50% годовых! Причём срок выплаты процентов вы устанавливаете по договоренности. Кстати, МФО по закону становится вашим налоговым агентом. То есть заниматься расчётом и перечислением НДФЛ (13%) с дохода (проценты за предоставление займа) вам не придётся.

Все вышеперечисленные условия прописываются в договоре займа, так как кредитный договор имеют право заключать только кредитные организации, например, банки. Между двумя этими документами есть ряд отличий, но рядовой инвестор особой разницы не почувствует. В рамках законодательства оба вида договора прописаны в Гражданском кодексе.

Как обеспечить безопасность вкладам МФО?

Страхование инвестиций в МФО – это дополнительная услуга от учредителей. Обычно страховые компании в этом случае работают за 2% от прибыли. Но нужно учесть несколько нюансов:

- Солидные МФО сами предложат застраховать инвестицию;

- Страховка осуществляется за счет организации, и в редких случаях за счет инвестора (равно как и уплата налога НДФЛ);

- Необходимо узнать информацию и о самой страховой компании, ведь если учредители в этих двух организациях (МФО и страховой конторы) одни и те же, банкротство также будет объявлено обеими;

- В договоре на страхование должно быть обозначено, что имеет в виду банкротство именно МФО (а не кредитного отдела организации).

Застраховать высокорисковые инвестиции необходимо. Частные вклады, формирующие уставной капитал в серьезных микрокредитных компаниях, не должны превышать 20% от общего числа инвестиций. Лучше ориентироваться на организации с заявленным средним уровнем доходности среди МКК. Страхует от переживаний и прозрачная политика выбранной для инвестиций компании.

От себя

Раньше я не рассматривал для себя подобные инструменты инвестирования. Углубившись в тему, я вижу, что государство сделало отрасль более прозрачной, а инвестиции в микрокредитование более надежными.

И все равно есть много «но». Если мы говорим про КПК — тут нужно очень серьезно выбирать организацию, вникая в юридические тонкости и детали самого кооператива. Сколько в нем пайщиков? Кто они? Чем они занимаются? И так далее.

В случае с инвестициями в МФК останавливает порог входа 1,5 млн рублей. Я бы назвал это высокорисковыми инвестициями. Это значит, что на них стоит выделять не более 20% своего инвестиционного капитала. Таким образом, чтобы прийти в МФК с 1,5 млн рублей, нужно иметь хотя бы 7,5 млн общего инвестиционного капитала — это много.

Ну и наконец, моральный аспект. Он важен, если мы говорим про МФО. МФО предлагает инвесторам отличные 20% годовых за счет того, что дают деньги своим заемщикам под 200—300% годовых. Хотели бы вы выплачивать такой кредит? Или хотели бы вы получать свои 20% годовых, зная, что их вы получили за счет бабушки-пенсионерки, которая сходила в МФО около своего дома, взяла 2000 рублей, а вернула потом 6000 рублей, то есть в 3 раза больше?

Лично для меня все это — стоп-фактор, который перекрывает любую потенциальную доходность. За более высокой доходностью я иду на фондовый рынок и торгую акциями российских компаний.

Но это уже сугубо личное решение: кто-то не покупает акции оборонных компаний, так как они зарабатывают на оружии, другие люди отказываются инвестировать в табачные предприятия, потому что курение убивает. Вы вправе инвестировать туда, куда считаете нужным.

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите: ask@tinkoff.ru. На самые интересные вопросы ответим в журнале.