Как делятся кредиты при разводе супругов, если есть ребенок

Семейный кодекс определяет процесс раздела имущества, но не предусматривает отдельных преференций в отношении детей. По закону они имеют право только на алиментные выплаты. Между тем, интересы супруга, на которого после развода будут возложены основные обязательства по воспитанию несовершеннолетних членов семьи, суд обязан учитывать. Доля в общем долге может быть изменена в пользу ребенка, если мать или отец докажут, что второй родитель сознательно не участвовал в его содержании, а кредитные деньги были истрачены во вред семейным интересам. Для этого необходимо заручиться вескими доказательствами, которые будут рассмотрены судом.

Косвенно интересы детей учитываются при разделе кредитов, полученных на покупку жилья. Если ипотека была оформлена с участием материнского капитала, суд учтет это при распределении долговых обязательств. Государство предоставляет единовременную ссуду родителям с тем, чтобы средства были израсходованы в интересах детей. Поэтому право на получение материнского капитала при разводе будет иметь супруг, с которым останется жить ребенок. Это может быть как мать, так и отец. Взнос будет учтен при разделе кредитных обязательств.

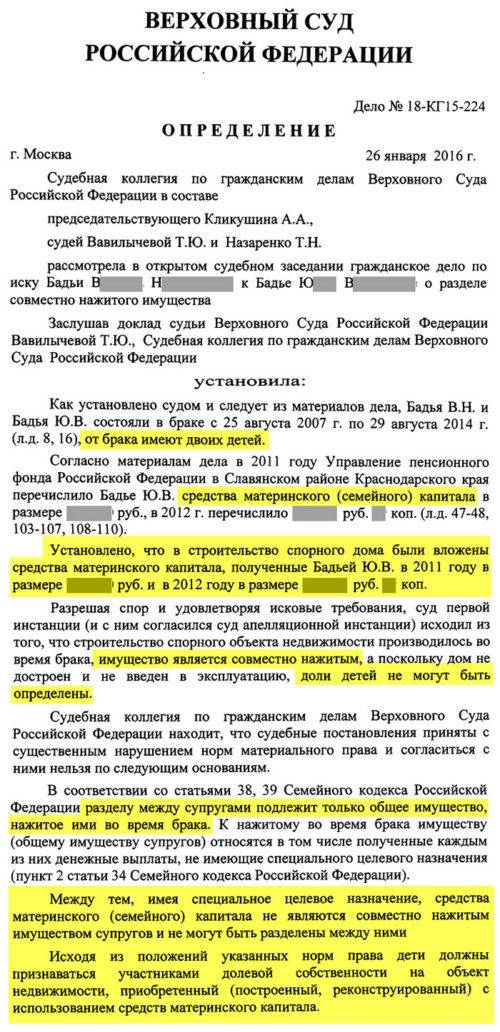

Раздел дома, купленного на материнский капитал при разводе

Раздел дома, купленного на материнский капитал при разводе

Потребительские кредиты, кредитные карты и денежные займы

Для разделения любых других долговых обязательств, возникших после заключения брака, применяются общие основания: кредит считается общим и подлежащим совместному погашению, если он оформлялся по согласию сторон или использовался для удовлетворения нужд семьи, при этом персональный характер займа не доказан. Это касается всех видов кредитных обязательств.

- Потребительских, полученных для приобретения бытовой техники, ремонтных материалов, нецелевых семейных расходов. Так, если пара в период совместного проживания взяла в кредит холодильник, но долг за него не был погашен, то это необходимо сделать совместно, независимо от смены семейного статуса. В то же время покупку за кредитные средства ноутбука, который использовался мужем или женой для личных целей, суд квалифицирует как персональную трату. Но если ПК для одного из супругов являлся рабочим инструментом, а полученные средства тратились на нужды семьи, то долговые обязательства будут общими.

- Оформления персональных кредитных карт. Ответственность за долги по кредитке лежат на оформителе. Исключение составляют случаи, когда есть доказательства (чеки или банковские выписки), что средства использовались супругами совместно.

Еще один острый вопрос — как делится при разводе кредит, взятый в браке и оформленный на мужа (жену), если средства были предоставлены наличными третьими лицами под залог имущества, совместно нажитого парой, или «под честное слово». Родственники и коллеги редко одалживают деньги, следуя букве закона, с оформлением расписки, поэтому проблему составляет как факт признания долга, так и порядок его погашения. В качестве свидетельств, доказывающих получение денежных средств супругами, могут использоваться фрагменты личной переписки, выписки, записи телефонных разговоров, а сумму долга в рамках мирного соглашения или согласно постановлению суда распределят между мужем и женой при разделе имущества и правомочий.

Что касается займов, оформленных для развития бизнеса, то и здесь есть нюансы. Если предпринимательством занимается один из супругов, то долговые обязательства, как и доходы, ложатся на его плечи. Но если бизнес семейный, то выплаты по кредиту делятся наравне с прибылью. По желанию супругов один из них может отказаться от будущих выгод, а второй — выплатить денежную компенсацию.

Взаимодействие с банком

Участники семейного союза, имеющие кредитное соглашение с банковской организацией, обязаны уведомлять её о предстоящем бракоразводном процессе, предусматривающем разделение задолженности. Подобная обязанность связана с тем, что банк либо кредитный брокер являются заинтересованными лицами, которым не безразлична судьба выданного ими займа.

В случае мирного решения банк может предложить супругам один из указанных ниже вариантов решения вопроса о разделении кредита:

- Переоформить заём на супруга, обладающего лучшей платёжеспособностью с точки зрения банковских служащих, и обязать другого супруга, освобождённого от кредитного бремени, отказаться от своей части активов в пользу первого супруга.

- Если кредитовая сделка была подписана супругами сообща, то при прекращении брака им нужно поделить долги между собой по договорённости. Затем банк заключает новые кредитные соглашения с каждым из бывших супругов.

- Потребовать досрочного перечисления денежных средств для полного закрытия задолженности. Как правило, банк требует произвести погашение до окончания бракоразводного процесса.

Если дело рассматривается в суде, то представитель от банковского учреждения, как правило, принимает участие в судебном разбирательстве по вопросу разделения имущественных активов и предлагает свои варианты раздела долгов. Во время судебного процесса он следит за тем, чтобы интересы банка не были ущемлены, и судебное решение не противоречило кредитной сделке. В противном случае банки обычно подают жалобу на судебное решение в рамках апелляционной жалобы.

Законодательная база

Разбирать, как делятся кредиты при разводе супругов, необходимо на основании действующего законодательства. Практически все ситуации описаны в двух кодексах Российской Федерации:

- Семейном;

- Гражданско-процессуальном.

Важно: к сожалению, зачастую статьи СК и ГПК входят в противоречие. Это позволяет влиять на судебные решения, выдвигая обоснованные доказательные требования

Так, статья 39-я СК раскрывает как делится задолженность, приобретенная парой во время супружества. Однако, оно может быть опровергнуто условиями получения средств без согласия, к примеру, партнера. Раздел кредита при разводе зависит от следующих факторов:

- на кого он оформлен;

- на какие цели истрачены деньги;

- было ли решение о займе совместным и обоюдным.

Рассматривая раздел кредитных обязательств бывших супругов при разводе, суд опирается на содержание СК. Параграфы данного закона в целом описывают два отдельных варианта развития событий. Имущественные взаимоотношения супругов могут быть законными или договорными.

Это две абсолютно разные ситуации. И от того, какой режим существовал в семействе, зависит кому придется выплачивать кредит при разводе. Второй вариант намного проще. Согласно параграфам СК супруги подписывают семейный контракт, после чего их имущественные отношения становятся договорными.

В указанном документе, в частности, описывается, кому выплачивать при разводе кредиты. Таким образом, данная ситуация не представляет особого интереса. Она предполагает договоренности сторон по имущественным вопросам.

Внимание: при законном режиме супружеских отношений также существует возможность добровольно осуществить раздел кредита между бывшими партнерами после развода. Для этого составляется соглашение о разделе имущества

Изучая, как при разводе поступать с долгами, необходимо опираться на закон. СК выделяет задолженности двух уровней:

- сделанные до свадьбы;

- образовавшиеся во время супружества.

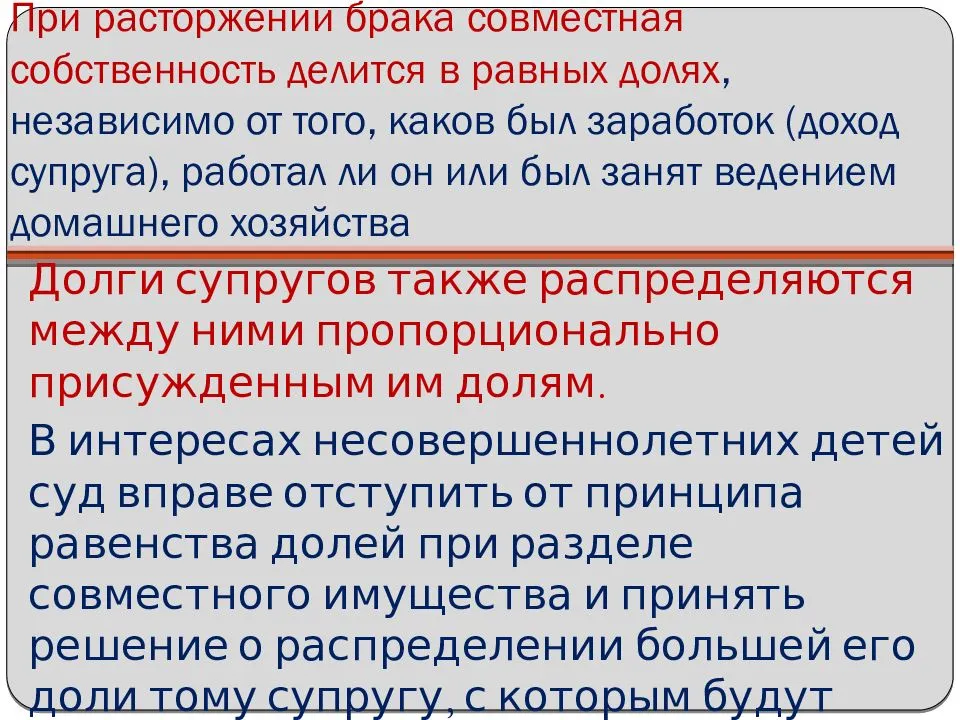

Принципиально, раздел кредитов происходит на основании выделения личных и семейных задолженностей. Финансовые обязательства в семейном праве распределяют по аналогии с имуществом:

- Кредит, взятый до свадьбы, является персональным (личным). Отвечать по нему обязан тот партнёр, что подписывал кредитный договор.

- Все обязательства, полученные в браке, делятся ровно пополам.

Важно: согласно обзору судебной практики, изданному Верховным судом 1 апреля 2016 года, кредиты при разводе супругов подлежит включению в общую массу обязательств, если он был потрачен на семейные нужды

Виды финансовых обязательств, учитываемые при разводе

Существуют различные виды кредитных обязательств. По закону все они должны включаться в перечень подлежащих разделу. На практике происходит немного иначе. Дело в следующем:

- Чтобы разделить кредит при разводе при наличии спора необходимо доказать:

- согласие партнера на заем;

- трату средств на нужды семейства.

- Для этого придется предоставлять документы:

- договор о кредитовании;

- чеки и иные платежные документы на приобретение необходимых семье вещей (услуг).

Для сведения: согласие супруга на заем банковские учреждения требуют только в том случае, когда выделяют большую сумму. Потребительский кредит может быть предоставлен одному партнеру (без информирования второго).

Существуют такие виды займов, в отношении которых вероятно возникновение споров:

- целевые;

- ипотечные;

- денежные;

- потребительские.

Внимание: в отношении любого займа, сделанного во время супружества, может возникнуть спор. При этом истцу придется самостоятельно собирать доказательства того, что средства потрачены на семью, а не на личные удовольствия

Раздел кредита по решению суда

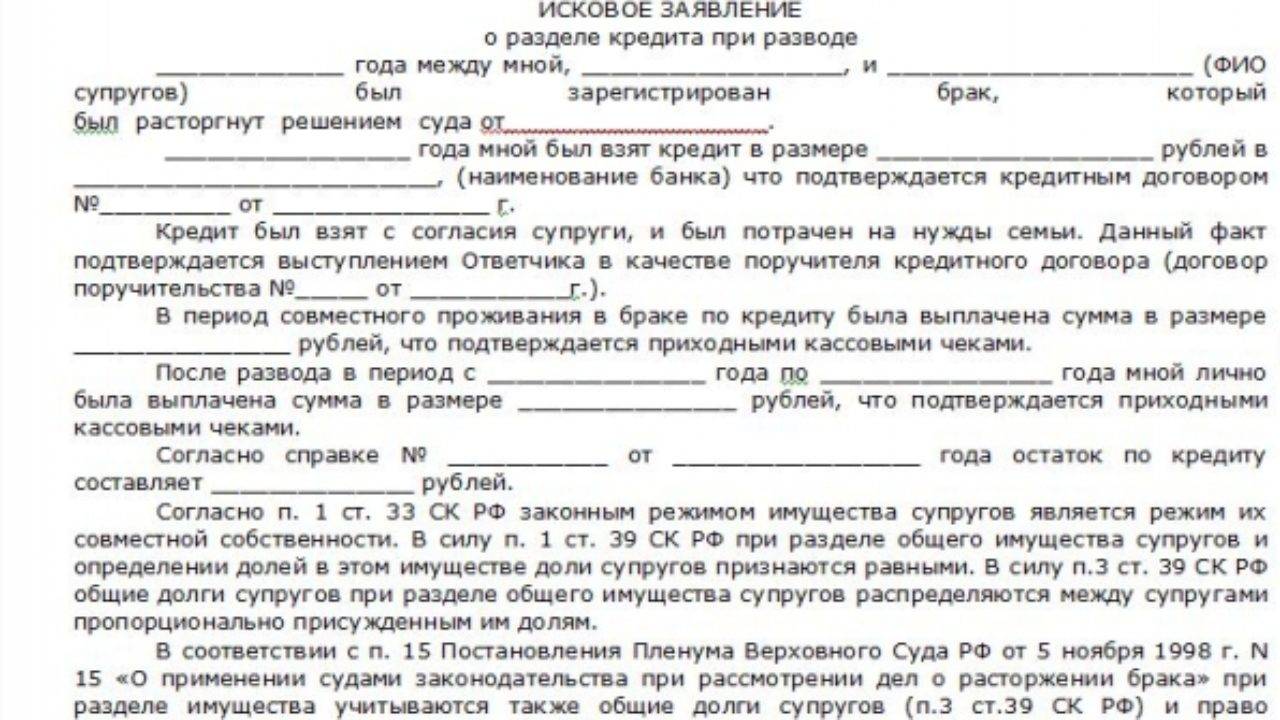

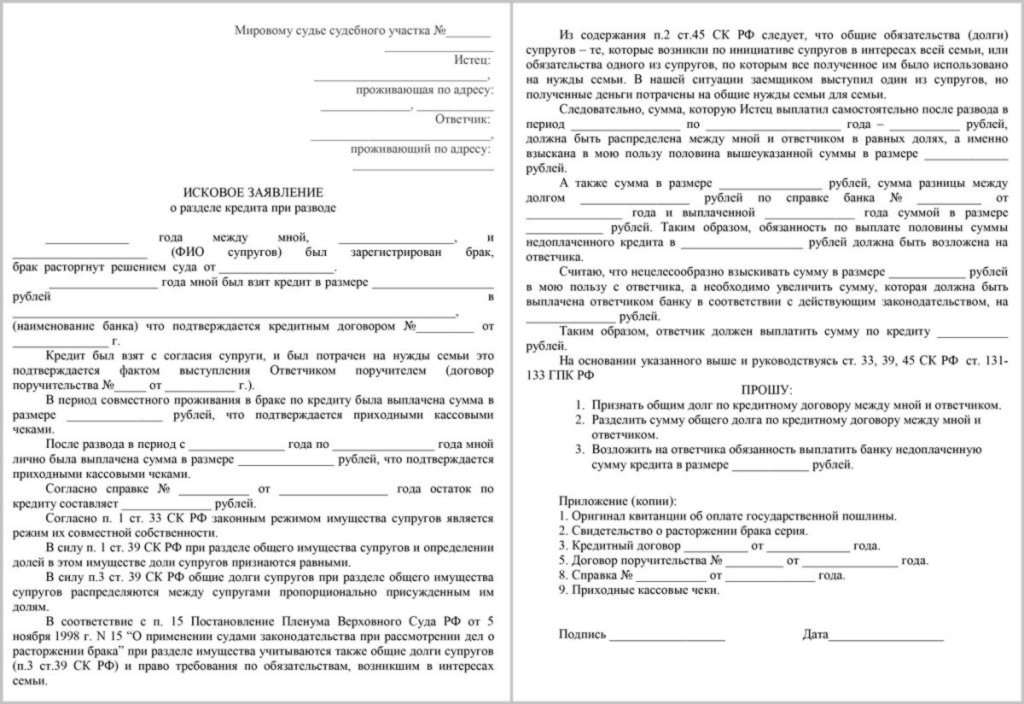

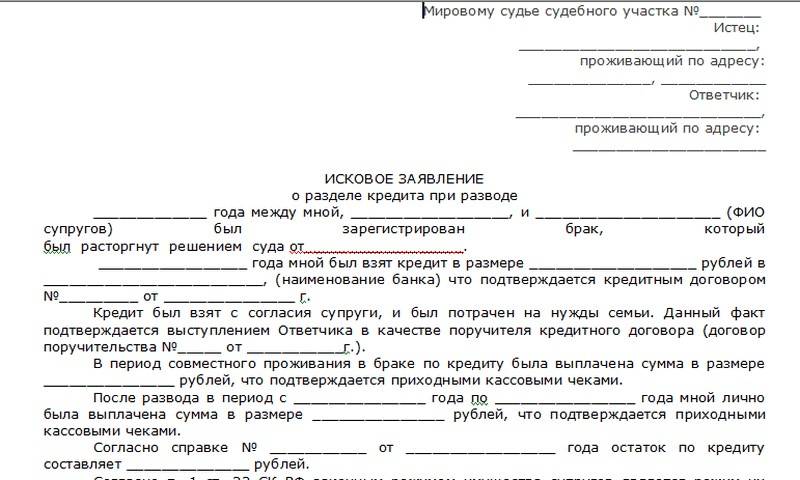

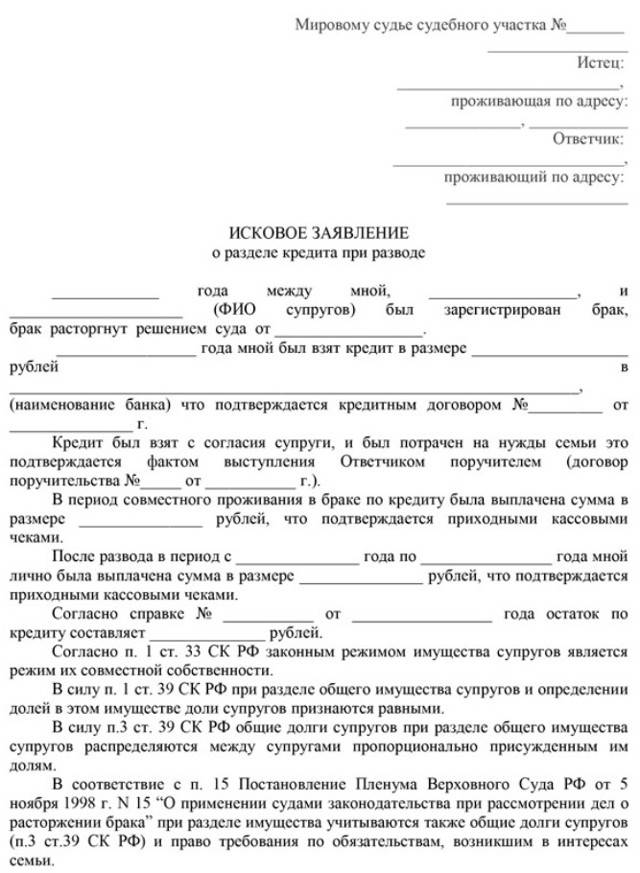

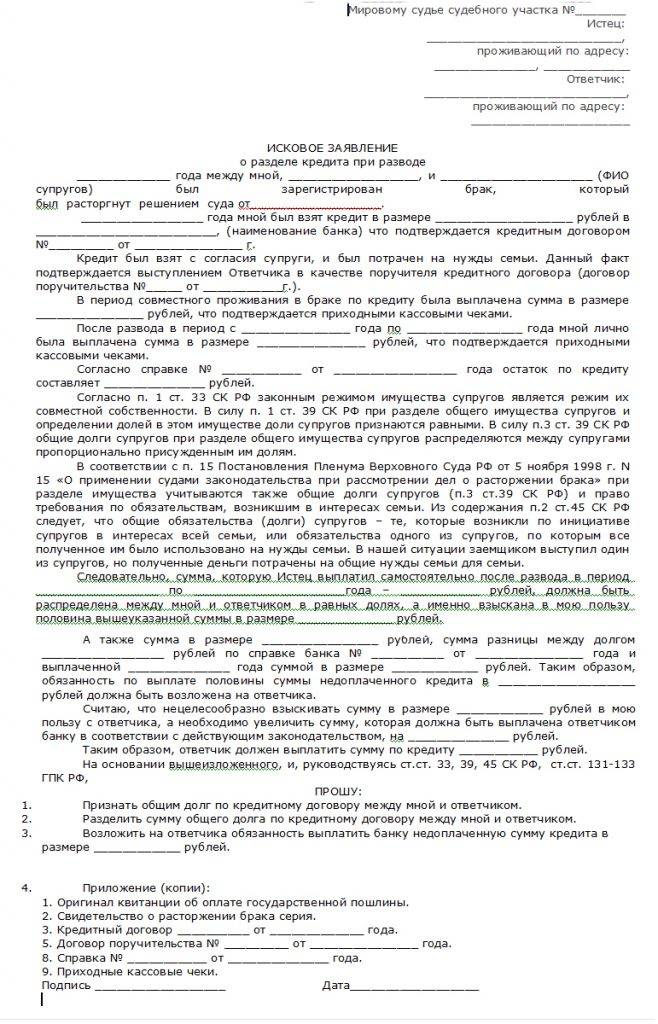

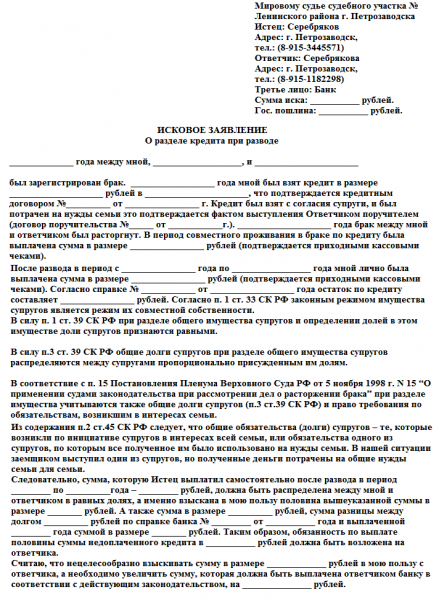

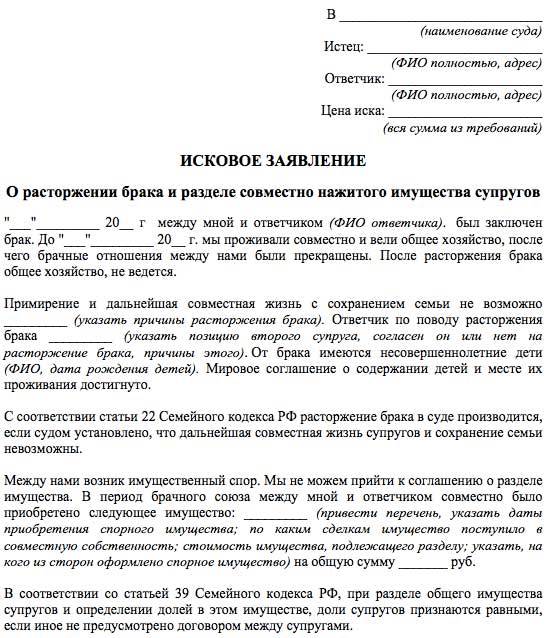

Редко кому из бывших супругов удается договориться полюбовно о разделе имущества и долгов. Обычно в этом деле прибегают к помощи судебных органов. Делиться кредит по решению суда будет, если одна из сторон подаст исковое заявление по месту регистрации ответчика. К мировым судьям следует обращаться, если сумма иска менее 50 тыс. руб., в остальных случаях нужно идти в районные суды общей юрисдикции. Правила составления этого документа даны в ст. 132 ГПК РФ, в соответствии с ними иск включает в себя следующие пункты:

- название судебной инстанции, куда обращается с заявлением истец;

- основные сведения об обеих сторонах будущего процесса (ФИО, данные из общегражданского паспорта, адрес проживания);

- наименование подаваемого документа;

- основные сведения о подлежащем разделу кредитном продукте (кем и где выдан, общая сумма, остаток долга и пр.);

- описание товаров и/или услуг, на которые заем был потрачен;

- основные требования по разделу имеющейся задолженности;

- ссылки на нормативные акты, которые являются доказательством законности притязаний;

- перечень прилагаемых документов;

- дата составления и подпись с расшифровкой.

Раздел кредитных обязательств между супругами через суд.

Чтобы заявление было принято в канцелярии суда и затем рассмотрено без проволочек, к нему следует приложить следующие документы (копии):

- общегражданский паспорт каждого из супругов;

- свидетельство о заключении или расторжении брачных отношений;

- договор с банком на получение кредитного продукта;

- выписка о размере оставшейся задолженности (для ее получения необходимо обратиться в банк) плюс выписка, которая показывает, каким образом и кто погашал заем;

- чеки, квитанции и прочие платежные документы, которые могут свидетельствовать о тратах кредитных денег;

- документ, подтверждающий оплату госпошлины за рассмотрение дела.

При подаче заявления необходимо учитывать, что размер госпошлины неодинаков для всех исков. Он зависит от основной суммы иска (ст. 333.19 НК РФ). Не следует занижать данную сумму, в нее необходимо включить не только общепринятое совместно нажитое имущество, которое собираются делить супруги, но и имущественные обязательства.

Как делятся кредиты

Рассмотрим как делятся разные виды кредитов.

Автокредит

Кредитование на приобретение автомобиля супругами – одно из наиболее частых вложений. Автомобиль предназначен для совместного использования, хотя им возможно пользовался только один из супругов. С момента покупки авто, он автоматически входит в состав совместного имущества и подлежит разделу поровну, следовательно, если кредит за него не выплачен, то он должен выплачиваться обоими супругами.

Автомобиль – вещь неделимая. После раздела имущества он неизбежно достанется только одному из супругов либо – будет реализован на торгах в счет погашения долга.

Если автомобиль достается супругу в натуре – долг переводится на него. Если ни один из супругов не желает выплачивать автокредит – банк реализует его в качестве залогового имущества при разводе. Из этой суммы погашаются основная сумма и проценты (если достаточно средств), а оставшиеся средства возвращает супругам на основании договора с каждым из них.

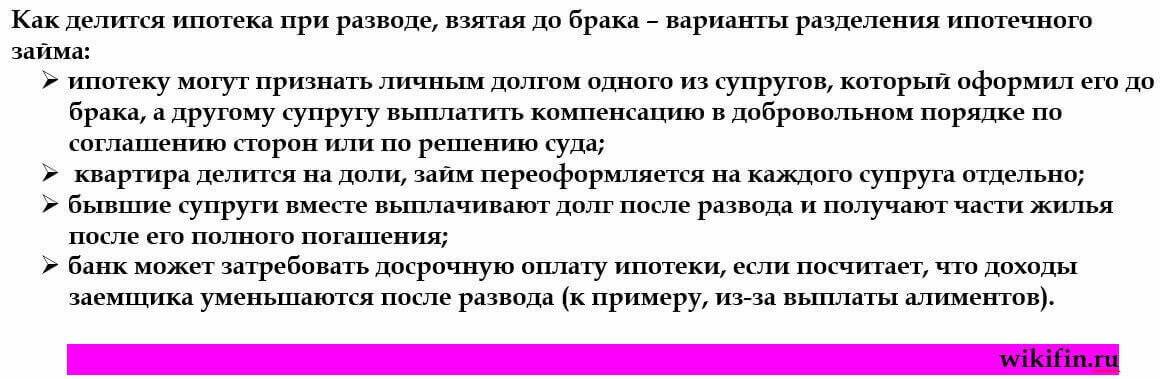

Жилищный кредит (ипотека)

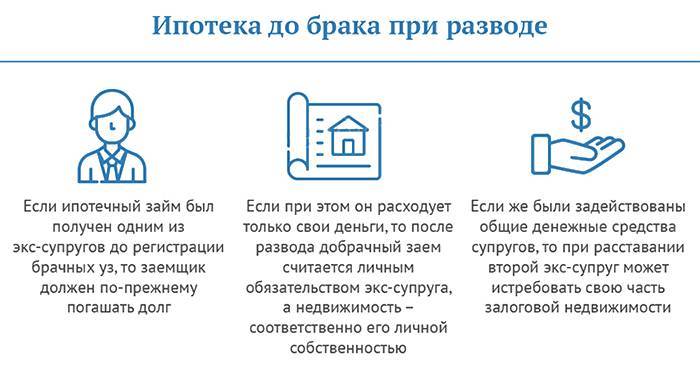

Обычно все условия, связанные с изменением семейного статуса созаемщиков по ипотеке предусмотрены в тексте договора, поэтому проблем обычно не возникает. Схема неизменности кредитных обязательств супругов в случае развода отработана банками давно.

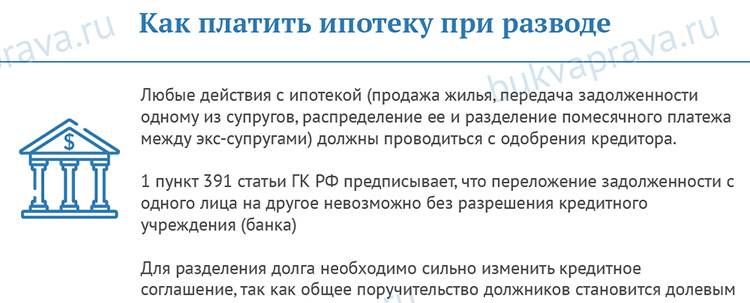

Находящаяся в залоге у банка ипотечная квартира не может являться предметом залога если у неё появляется два владельца. Поэтому, как только встает вопрос о её разделе, банк выступает в качестве заинтересованной стороны с самостоятельными требованиями. Можно ли изменить такой договор?

Заставить изменить кредитный договор кредитора не вправе даже суд. Но банк может пойти на его изменение в том случае, если полноправным и единственным владельцем по решению суда признается один из супругов. В этом случае перевод долга производится на него.

Существуют «подводные камни» — банк может отказаться от перевода долга на одного из супругов (чаще, если в квартире остается жить жена с детьми), если сочтет его неплатежеспособным. В этом случае кредитный договор останется неизменным, а плательщиками по-прежнему будут оба супруга, даже если один из них не будет проживать в квартире.

Потребительские кредиты

Самый распространенный вид кредита, взятый в браке – потребительский. Их оформляют быстро, особо не задумываясь. Обычно они не превышают 100 000 рублей и оформляются на одного из супругов без оформления поручительства второго.

В случае развода такой кредит может быть признан совместным только в тех случаях, когда оформлен на приобретение:

- Земельного участка (дачи);

- Коммерческой или приносящей доход жилой недвижимости;

- Автомобиля;

- Гаража;

- Совместного отдыха;

- Обучения или лечения совместных детей;

- Организацию совместного бизнеса.

В иных случаях оформившему заём супругу придется доказывать, что он потратил полученные средства на нужды семьи.

Добрачные кредиты

Делятся ли кредиты, которые будущие молодожены оформляют в преддверии свадьбы?

Брачные торжества – весьма затратное мероприятие. Не все молодые люди имеют ко времени заключения брака достаточно свободных средств, чтобы потратить их на покупку нарядов, шумное застолье и брачное путешествие.

Закон определяет, что каждый из молодоженов отвечает по своим добрачным обязательствам самостоятельно. В случае развода кредит, на который было приобретено свадебное платье невесты, но оформленный на жениха, будет являться его личным потребительским кредитом, а платье – его собственностью. Не составляют исключения и вещи, приобретенные до брака и впоследствии использовавшиеся семьей совместно. При разводе они не включаются в состав совместного имущества, даже если были приобретены за день до свадьбы.

Единственный выход из этого положения – составление брачного договора. Он может быть заключен до брака.

Менталитет жителей России таков, что менее 5% молодоженов заключают такие контракты, и то, в большинстве своем, люди старшего возраста, для которых брак не является первым.

Судебная практика

Судебная практика касательно разделов долговых обязательств при бракоразводной процедуре демонстрирует весьма разные подходы к решению проблем. Каждая ситуация носит индивидуальный характер и имеет ряд особенностей. Потому во многих случаях решения суда могут значительно различаться. В качестве примера приведем несколько распространенных ситуаций.

Пример 1

Супруга получила в наследство квартиру и приняла решение ее сдавать внаем. Чтобы привлечь клиентов, она взяла потребительский кредит и сделала в жилых помещениях ремонт. Кредит погашался за счет обоих супругов, чему имеются подтверждения в виде выписок из банковских счетов. Арендную плату, полученную за квартиру, она не использовала на нужды семьи, а перечисляла на персональный банковский счет. При инициации бракоразводного процесса женщина потребовала, чтобы половина непогашенного кредита выплачивалась ее супругом.

Суд принял к сведению, что квартира полученная в наследство, разделу не подлежит, так как не относится к категории совместно нажитого имущества. Следовательно, муж не имеет к жилью никакого отношения. Так как средства потребительского кредита направлялись на ремонт наследственной квартиры, супруг не был обязан вносить часть оплаты при погашении займа, особенно учитывая тот факт, что в последующем женщина перечисляла вырученные за аренду деньги на свой личный счет. В итоге суд принял решение, по которому женщина должна самостоятельно выплатить всю сумму потребительского займа и предоставить компенсацию своему экс-супругу в размере средств, которые он передал в качестве оплаты кредита.

Пример 2

Гражданкой А взяты многочисленные потребительские кредиты на покупку бытовой техники и ремонт квартиры. Задолженность погашалась ежемесячно за счет совместных средств супругов. Спустя некоторое время гражданка А подала заявление на расторжение брака и направила иск в суд о разделе имущества и долговых обязательств. Сумма остатка долгов составила 10 тыс. рублей, а банк отказался переводить часть долга на имя супруга.

При вынесении вердикта суд руководствовался нормами права. Семейный кодекс указывает на то, что имущество и задолженность должна быть разделена поровну. Так как доли у мужа и у жены равные, их задолженность составит по 5 тыс. рублей.

Однако, принимая ко вниманию тот факт, что банк отказал гражданке А перевести часть долга на ее супруга, суд принял решение возложить на нее обязанность по выплате полной суммы задолженности в 10 тыс. рублей. А на ее бывшего мужа возложено обязательство выплатить бывшей жене долю, равную половине задолженности (5 тыс. рублей).

Пример 3

Во время семейной жизни Петровы приобрели автомобиль в кредит, оформленный на мужа. Пользовался им только супруг, так как жена не умеет водить и не имеет водительских прав. При разводе жена потребовала выплатить ей часть средств, направленных на погашение задолженности, так как при выплате кредита использовались их с мужем совместные средства.

Приняв во внимание все обстоятельства дела, суд вынес вердикт, что автомобиль нужно оставить в собственности супруга. Следовательно, вся сумма долга возложена на ответчика, так как машина остается в его полной собственности

В свою очередь, мужчину обязали выплатить бывшей жене половину стоимости транспортного средства. Однако в рамках судопроизводства между супругами был заключен мирный договор, по которому женщина отказывается от своих претензий на половину машины и материальной компенсации своей доли. Данный договор уже утвержден судебным постановлением и вступил в силу.

Как быть с залогом и поручительством

В отношении вещей, находящихся в залоге, например, ипотечного жилья, действуют следующие правила:

- Пока долговое обязательство не будет погашено, вещь остаётся в залоге. Это означает, что независимо от того, были ли разделены кредиты между супругами или нет, действие залога не прекращается.

- Если должник не способен выплачивать кредит, то банковская организация взыскивает залоговый актив принудительно.

- Залог аннулируется, если заёмщик согласовывает с банком продажу залоговой вещи и покрывает кредит за счёт денег, вырученных с продажи.

Что касается ситуаций, когда один из супругов выступает в роли заёмщика по кредитному соглашению, а другой супруг – его поручителем, то, как и в случае с залогом, поручительство не прекращается ввиду расторжения брачного союза и разделения кредитов. Поручительство может быть аннулировано только в следующих случаях:

- Обязательство перед кредитором исполнено.

- Банковское учреждение отказалось принять от заёмщика надлежащее исполнение кредитного соглашения.

- Единственное льготное условие, допускаемое законодательством, при котором возможно прекращение поручительства до погашения кредитной задолженности, – найти человека, который согласится взять на себя обязанности поручителя и заменить действующего поручителя в обязательстве.

✅ Делятся ли кредиты при разводе, взятые в браке одним из супругов

Согласно ч. 3 ст. 39 Семейного кодекса РФ, при разделе совместной супружеской собственности, делятся и совместные долги, причем в тех же пропорциях, что и имущество – как правило, поровну.

Закон не принимает во внимание, на кого из супругов был оформлен кредит, по общему правилу все денежные средства идут на семейные потребности, стало быть, совместные долги при разводе подлежат разделу. И судебная практика подтверждает, что даже кредит, оформленный на мужа или жену, если денежные средства были израсходованы сообща или на общие потребности, выплачивается обоими супругами

Мнение эксперта

Дмитрий Носиков

Юрист. Специализация семейное, жилищное право.

Но в судебной практике встречаются и противоположные случаи. Не всегда супругам приходится нести солидарную ответственность за индивидуальные долги одного из них. Нередко случается так, что муж или жена ничего не знает о личном долге второго супруга, не дает согласия на получение кредита, даже не имеет представления, какие денежные суммы и на какие цели были взяты в долг, на что были потрачены. Бремя доказывания этих обстоятельств лежит на втором супруге. Если мужу или жене удастся доказать, что долг – не совместный, а личный, платить по кредиту второго супруга не придется.

К личным долгам относятся не только кредиты, полученные без ведома и/или согласия второго супруга, израсходованные на собственные потребности, но и кредиты, полученные до регистрации брака или после расторжения брака.

Если долговые обязательства ложатся только на одного из супругов, на имя которого был оформлен кредит, то все имущество, которое было приобретено на эти средства, переходит в собственность того, кто погашал кредит. На практике это возможно осуществить только относительно материальных ценностей, например, о технике, полученной по потребительскому кредиту, но если речь идет, к примеру, о работах или услугах, о таких приобретениях, как туристические путевки или праздничные банкеты, получить материальную компенсацию понесенных затрат (личных, не совместных!) – не получится.

Раздел кредитной карты

Как уже неоднократно упоминалось выше, все долги, нажитые супругами во время брака, делятся пополам – это общее правило. Но из общего правила есть и исключения.

Согласно п. 15 Постановления Верховного суда РФ от 05.12.1998, кредиты, оформленные одним из супругов во время супружеской жизни, но без согласия второго супруга – являются личными и не делятся, если будет доказано, что эти денежные средства были потрачены не на семейные, а на личные нужды. И чаще всего личными долговыми обязательствами признаются долги по кредитной карте.

Чтобы долг по кредитной карте подлежал разделу между бывшими супругами наравне с другими совместными долгами, он должен соответствовать двум требованиям:

- оформление в период брака (а не до брака или после развода);

- отсутствие возражений по поводу оформления кредита от второго супруга;

- расходование кредитных денежных средств на семейные нужды.

Как правило, о получении кредитной карты одним из супругов второй супруг просто не знает, поэтому и не может вовремя заявить возражения. Доказать, что кредит был израсходован на семейные нужды – сложнее всего, причем бремя доказывания лежит именно на том супруге, который хочет поделить личный долг. Если речь идет об одной крупной покупке (например, бытовой техники) при наличии чека и выписки из банка – это еще реально. Но установить цель многочисленных платежей и порядок расходования небольших сумм кредитов – намного сложнее. Стало быть, разделить долг по кредитке вряд ли получится.

Что можно посоветовать должнику, который хочет поделить личный долг по кредитной карте, о котором не знал бывший муж или бывшая жена? Если обстоятельства позволяют – договориться, сообща составить и подписать соглашение о разделе долгов. Если достичь согласия невозможно – обратиться с исковым заявлением о разделе долга в суд, заблаговременно подготовив и представив доказательства того, что деньги были потрачены на потребности членов семьи. Суд рассмотрит дело и примет решение о том, подлежит ли долг разделу?

Автокредит

Способ раздела кредита, выданного семье на покупку автомобиля, определяют с учетом обстоятельств.

- Если один из супругов заинтересован в сохранении имущественных прав на машину, а второй не против переуступки, долг разделяют поровну, при этом одна сторона гарантирует второй полную компенсацию всех расходов.

- В случае финансовой неготовности ни одного из заемщиков взять на себя обязанности собственника, авто продают по рыночной цене, полученные средства используют для погашения имеющихся долгов, а остаток делят поровну.

Ситуация с разделом автокредита усложняется, если у одного из супругов есть потребность в использовании транспортного средства (например, для перевозки ребенка или по состоянию здоровья), но стесненные обстоятельства не позволяют самостоятельно выполнить кредитные обязательства. Хорошо, если муж и жена сумеют разрешить спор с выплатой займа на авто мирным путем, если нет — придется обращаться в суд.

Как при разводе делятся кредиты между супругами

Обычно суд назначает раздел кредитов в процентном соотношении 50/50. Но может быть и иное решение. Ведь здесь учитывается ценность собственности, которая достается после разрыва. А также другие нюансы.

При выносе решения суд опирается на статью 45 СК, в которой говорится, что кредитные деньги (взятые при совместном проживании) считаются общими. Однако существуют определенные условия:

- Деньги использовались для семейных нужд.

- Оформление кредита проходит после согласия второго супруга.

- О финансовых обязательствах супруг или супруга были осведомлены.

Необходимо рассмотреть причину, по которой взят заем. Если покупка квартиры, значит для семейных нужд. Если, как вложение в хобби, такой кредит не является семейным приобретением. Это не источник дохода. Обязательства по погашению возлагаются на партнера, которому и предназначались средства. Для принятия объективного решения необходимо рассмотрения обстоятельств. В итоге задолженность признается общей или личной.

От чего зависит, кому присудят выплату

Как разделить кредиты между супругами при разводе – вопрос довольно сложный. Если рассматривать раздел потребительской задолженности, то здесь учитывается доля имущества при разводе. Такой подход действует при целевом займе. Например, в кредит был куплен холодильник. Жена взяла заем, находясь в браке. Выплачивает его. После развода, в течение трех лет женщина имеет обратиться в суд для получения половины от уплаченной суммы, если бывший супруг несогласен выплачивать. Если деньги взяты в банке, без целевого направления, ей следует доказать использование мужем холодильника.

Раздел ипотеки также имеет ряд нюансов. Такая недвижимость является залоговым имуществом финансовой организации. Как поделятся обязательства по выплатам после развода, влияют такие моменты:

- Кто живет в доме после развода.

- С кем остается ребенок.

Если недвижимость не в залоге, то делится между бывшими супругами. По договоренности могут продать квартиру, забрав после этого свои деньги. И также возможно, если один из супругов купит часть у другого.

Раздел автокредита также может развиваться по нескольким сценариям:

- Продать машину, погасить кредит до конца, деньги разделить.

- Кто-то один забирает автомобиль и гасит оставшийся кредит самостоятельно.

- Решить спор в суде.

Но что делать, если один из супругов взял кредиты на большую сумму, но они не были использованы для семейных нужд? Необходимо собрать доказательств. Например:

- Выписка со счета в банке.

- Показания соседей.

- Квитанции, чеки из магазинов на товары.

Это поможет решить вопрос, как делятся кредиты при разводе.