Долгий путь к цели

Все заработанные деньги я меняла на доллары США, для того чтобы, собрав кругленькую сумму, положить их в банк под проценты, а проценты на вклад в иностранной валюте был выше. Каждый месяц мне удавалось отложить 50$.

Выбор вклада

Проанализировав предложения банков и типы вкладов, возможности пополнения, срок вклада и процентные ставки, я выбрала вклад со следующими характеристиками:

- Капитализация процентов.

- Частичное изъятие.

- Возможность частичного снятия при условии, что неснижаемый остаток должен быть не меньше суммы первоначального взноса; 90% максимального остатка суммы вклада с даты заключения договора и по дату соответствующего изъятия.

- Возможность пополнения.

- Выплата процентов в конце срока вклада или ежемесячно – на выбор.

- Валюта вклада – рубли РФ, евро, долл. США.

- Минимальная сумма вклада — 2 000 долл. США/евро, 120 000 руб. РФ.

Что у меня получилось:

- первоначальная сумма вклада — 2400$;

- процентная ставка составляла 7% годовых на два года;

- начисленные проценты добавлялись ко вкладу;

- пополнение происходило раз в месяц на 50$;

- капитализация происходила раз в полгода.

В итоге за два года сумма вложений составила 1150$, начисленные проценты — 437$, сумма вклада с процентами — 3 987$.

Конечно, пришлось делать ремонт.

Я учусь, а проценты капают

Все это время, пока капали проценты по вкладу, я училась в университете. Стратегия была та же: училась хорошо, чтобы получать стипендию, работала лаборантом на кафедре, в свободное время делала рефераты, курсовые и лабораторные работы. Надо отметить, что мои доходы возросли за счет того, что заказов на работы стало больше, а времени требовалось гораздо меньше, чем в самом начале.

Учиться мне оставалось еще три года, поэтому деньги были снова положены в банк на тех же условиях, изменился только срок вклада – на 3 года, рисковать с увеличением размера ежемесячного вклада я не стала.

Доходы мои увеличились: стипендия стала «президентской» и составляла 100$. Заказы были постоянными, а в период сессий их становилось еще больше. У меня появились “свободные” деньги, на которые я покупала продукты и одежду, сняв эту финансовую нагрузку с родителей. Хватало на мелкую бытовую технику для новой квартиры.

Еще чуть-чуть

Пришло время выбора жилья. Застройщиков у меня в городе было не так много, да и стоимость однокомнатной квартиры в 50 кв. метров в новостройке стартовала от 20000$ — это были неподъемные деньги, поэтому я начала рассматривать рынок вторичного жилья.

Кухня.

Поиск велся по объявлениям в газетах, критерии недвижимости были следующими: однокомнатная квартира с балконом, жилая, определенный район города, не агентство. Каждый мой день начинался с перелистывания объявлений, звонков и назначения встреч для просмотра недвижимости. В это время я уже закончила университет, с работой проблем не было — меня взяли преподавателем на 1,5 ставки, я продолжала писать контрольные, курсовые и дипломы.

Полезные советы

Напоследок хотелось бы привести еще несколько советов, которые могут приблизиться к цели.

Собираясь в магазин, следует брать с собой ровно столько денег, сколько стоят запланированные покупки. Данный способ помогает избежать излишних трат, тем самым помогая накопить.

Еще одной хитростью, способствующей накоплению капитала, является составление списка необходимых вещей. Отправляясь в магазин с таким списком, вы увеличиваете шанс купить именно то, что нужно.

Не только взрослые мечтают о новых вещах и квартирах, но также дети и подростки. Как накопить деньги подростку, например, на компьютер? Здесь все немножко сложнее, чем у взрослых. Отсутствие работы, а порой и сложное финансовое положение семьи многих заставляет отказаться от своей мечты. Но не всех. Можно найти несколько способов для заработка. Часто для студентов и школьников предлагают различные виды подработки, с помощью которых можно получать 250-300 рублей в день. Так, работая летом, можно отлично совмещать отдых и подработку. А после каникул приобрести новый компьютер.

Не стоит забывать и о психологическом настрое. Если каждый день представлять, что новая вещь или квартира уже есть, тогда без сомнения она появится еще быстрее. Ведь даже научно доказано, что сила мысли может сотворить настоящие чудеса!

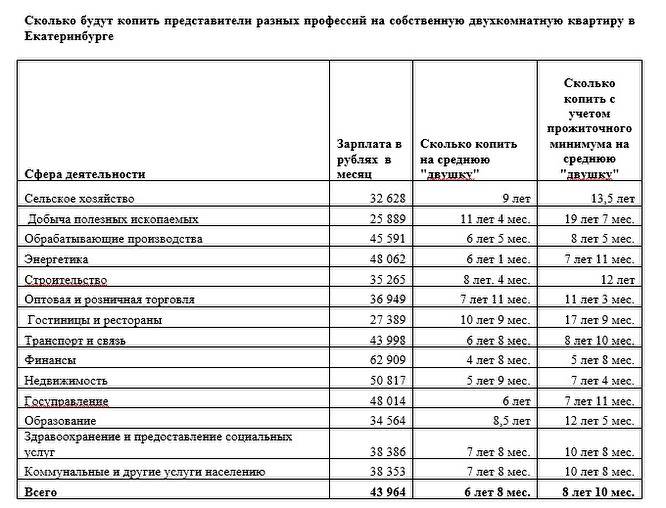

Сколько копить на квартиру

Для наглядности приведу пример расчета.

Ежемесячно сумма депозита пополнялась на 10 000 руб., годовые дивиденды составляли 6,7%.

В 1-й год мы имеем: (10 тыс. руб. * 12 мес.) + 672.0 руб. (мин. % за год) = 120 672,0 руб.

На 2-й год: 120 672,0 руб. + (10 тыс. руб. * 12 мес.) + 8 107,0 руб.(мин. % за год) = 248 779,0 руб.

3-й год: 248 779.0 руб. + (10 тыс. руб. * 12 мес.) + 16 714,0 руб. (мин. % за год) = 385 493,0 руб.

Ситуация на 4-й год: 385 493,0 руб. + (10 тыс. руб. * 12 мес.) + 25 899,0 руб. (мин. % за год) = 531 392,0 руб.

5-й год: 531 392,0 руб. + (10 тыс. руб. * 12 мес.) + 35 701,0 руб. (мин. % за год) = 687 093,0 руб.

Дальше можно посчитать самостоятельно.

Таким образом, ежемесячно откладывая 10 000 рублей, за 5 лет можно получить на одних только процентах 87 093, 0 рублей, а вместе с накоплениями получается 687 093,0 рублей.

Честно, я сама до конца не верила что смогу совершить такое. Но начав, останавливаться не хотелось. Жалела, что не занялась этим раньше.

Разве это не лучше, чем попусту тратить деньги и влезать в кредиты для совершения крупной покупки? Чем выше будет ставка депозитного вклада, тем быстрее вы накопите крупную сумму.

Нужна ли ипотека при экономическом кризисе?

Среди обычных россиян большая часть думает, что покупка собственного жилья возможна только с помощью банковских кредитов. Но кредит – не всегда лучший вариант решения вопроса. Это может как помощь вам быстрее обзавестись желанной квартирой, так и усложнить вам жизнь.

Плюсы и минусы покупки жилья в ипотеку

Ипотечным кредитованием занимаются не только банковские, но и государственные структуры. Они создают различные социальные программы, которые предоставляют льготы и другие преимущества. К ним относится выгодные условия кредита. Так, с 1 января 2018 года семьи с детьми могут претендовать на ипотеку с 6% годовых, но есть ряд условий, который позволяет воспользоваться этой программой.

Плюсы такого вида кредитования:

- Размер регулярных взносов не слишком большой. Есть возможность уменьшить их сумму, увеличив срок общей выплаты по кредиту.

- Вы точно знаете, что жилье уже ваше и нет необходимости переживать за изменения тенденций рынка и инфляцию. Даже если вы не сразу переедете в свое жилье, она все равно уже в вашей собственности.

- Можно быстро обзавестись лучшим жильем, несмотря на невысокую зарплату.

- Короткий срок получения жилья. Как только будут готовы все необходимые документы, можно сразу же заселиться в новую квартиру.

Такой способ приобретения жилья лучше всего подходит для тех, у кого нет никаких накоплений. Особенно, если смена жилья – это жизненная необходимость, а не только желание. Но кроме плюсов, здесь есть и свои минусы.

- Высокий процент переплаты. В большинстве случаев он может достигать 50% стоимости жилья

- Даже то, что вы живете в квартире несколько лет не делает вас на 100% её владельцем. Пока вы не погасите все выплаты, банк может забрать квартиру, если у вас будут задолженности.

Обгоняем инфляцию: как сохранить и приумножить накопления

Чтобы накопления не съела инфляция, стоит воспользоваться финансовыми инструментами, которые защитят сбережения от обесценивания. Вот несколько вариантов.

Вклад. Это самый консервативный инструмент сбережений. Вклады застрахованы Агентством по страхованию вкладов, максимальная сумма возмещения — 1,4 млн рублей. Эти деньги государство вернет вкладчику, если банк обанкротится. Но и доходность по вкладам низкая: по данным ЦБ, максимальная ставка среди топ-10 банков по объему вкладов составила в октябре 2021 года 6,7 % годовых. В то же время в октябре, по данным Росстата, уровень инфляции ускорился до 8,13 % в годовом выражении.Фондовый рынок. С помощью акций и облигации в теории можно получить доходность больше, чем по вкладу, и обогнать инфляцию. Но вложения в инструменты фондового рынка никак не застрахованы: если инвестор потеряет деньги, их никто не компенсирует. Чтобы купить ценные бумаги, нужно открыть брокерский счет. Эту услугу сейчас предлагает большинство банков. Подходящие для накопления на квартиру инструменты фондового рынка:

- Облигации. Купить облигации — все равно что дать какой-то компании или государству в долг под расписку. Эта расписка и называется облигацией. Взамен компания обязуется либо вернуть деньги через несколько лет с процентами, либо возвращать долг постепенно равными платежами (но тоже с процентами). Если вложить деньги в облигации крупных российских компаний, можно заработать до 12 % годовых.

- Акции. Покупая акции, вы становитесь совладельцем компании. Если компания увеличивает продажи, ее бизнес развивается, то и цена акций растет. Можно продать их дороже и получить прибыль. А еще некоторые компании выплачивают инвесторам долю от прибыли — дивиденды. Доходность акций может быть значительно выше, чем ставка по облигациям и вкладам, но прибыли никто не гарантирует, поэтому лучше держать в акциях лишь небольшую часть инвестиционного портфеля. Чем ближе вы к сроку накопления необходимого капитала для покупки квартиры, тем ниже должна быть доля акций в вашем портфеле.

- Фонды. Фонды — это готовые портфели ценных бумаг, сгруппированных по какому-то признаку, например, по отрасли или региону. Владельцы таких портфелей продают на бирже долю в своем портфеле — пай. Если акции внутри портфеля растут, растет и пай. Фонды позволяют диверсифицировать активы при меньших вложениях.

Инвестиционное страхование жизни. Оно устроено так: вы заключаете со страховой компанией договор, в течение которого регулярно вносите небольшие суммы. Если за время действия договора произойдет страховой случай, то вы или ваши родственники получите выплату. Если страхового случая не будет, то в конце срока страховая компания вернет все внесенные средства с процентами. Но доход по нему не гарантирован.

Инвестиции в недвижимость. Еще один из вариантов защитить накопления на квартиру — купить другую квартиру. Звучит парадоксально, но логика в этом подходе есть. Допустим, вы хотите двухкомнатную квартиру, а накопили пока только на комнату или квартиру в пригороде. Если объект в хорошем районе, ликвидный и востребованный, имеет смысл приобрести. Следующим этапом скопите и расширите площадь до однокомнатной квартиры, скопите еще немного и купите желанную двухкомнатную. Но выбирать нужно ликвидные, востребованные площади, чтобы они выросли в цене, а проблем с их продажей не возникло.

Андрей Олареску, инвестор, независимый финансовый советник:

— Первое, что нужно сделать, — узнать, как стоимость недвижимости меняется с течением времени и можно ли что-то сделать со своими накоплениями, чтобы они росли быстрее. На длительном периоде времени за вычетом инфляции: недвижимость имеет околонулевую доходность, банковские вклады показывают отрицательную доходность на уровне -2 %, доходность иностранной валюты -4-5 %, доходность облигаций и акций колеблется в районе от +2-9 % сверх инфляции. Поэтому самый быстрый способ накопить на квартиру — это регулярные инвестиции в акции и облигации. Финансовая выгода варианта с инвестициями очевидна, но, кроме нее, существует вопрос личных предпочтений, а именно готовности разобраться в теме инвестирования. Какой вариант вложений выбрать, каждый должен решить самостоятельно.

Как накопить на квартиру: важные правила экономии

Чтобы появились в семье «свободные» деньги, стоит разумно подойти к собственному бюджету и тратам. Если вы хотите накопить на квартиру, само собой, вам придется в чем-то себя ограничивать. И нужно понять для себя — или сиюминутные слабости, или своя квартира.

Вот несколько советов, которые позволят сократить расходы и увеличить процент накопления:

- Для начала вам необходимо в течение месяца прописывать все свои траты. Только так вы сможете проанализировать ситуацию и реально оценить те пункты, на которых можно сэкономить. Уже во втором месяце стоит тратить свои финансы строго по плану, исключая те пункты, без которых можно обойтись.

- Ведите строгую отчетность своих доходов, расходов и отложенных денег. Эти цифры дадут вам представление о продвижении к своей цели. К тому же, эти цифры стоит постоянно просматривать. Удивительно, но это является сильнейшим мотиватором.

- Также, чтобы сохранить семейный бюджет и отложить больше денег, нужно научиться его планировать заранее, даже за несколько месяцев вперед, вплоть до мелочей. Стоит взять за правило, чтобы траты на праздники, подарки, юбилеи и т.д. не превышали выделенной суммы.

- У вас должна быть определенная сумма денег на непредвиденные расходы. Это нужно для того, чтобы при необходимости вам не пришлось брать недостающую сумму из отложенного бюджета. В идеале иметь «финансовую подушку» на 3 месяца – это деньги, на которые вы легко сможете прожить, например, потеряв постоянную работу.

- Откажитесь от алкоголя, сигарет и еженедельных развлечений. Это не значит, что вовсе отдыхать не нужно. Но некоторое время поставьте на чашу весов – один приятный вечер на выходных или квартира через несколько лет. Минимизируйте траты на развлечения – отдохнуть можно просто в парке, а не в клубе.

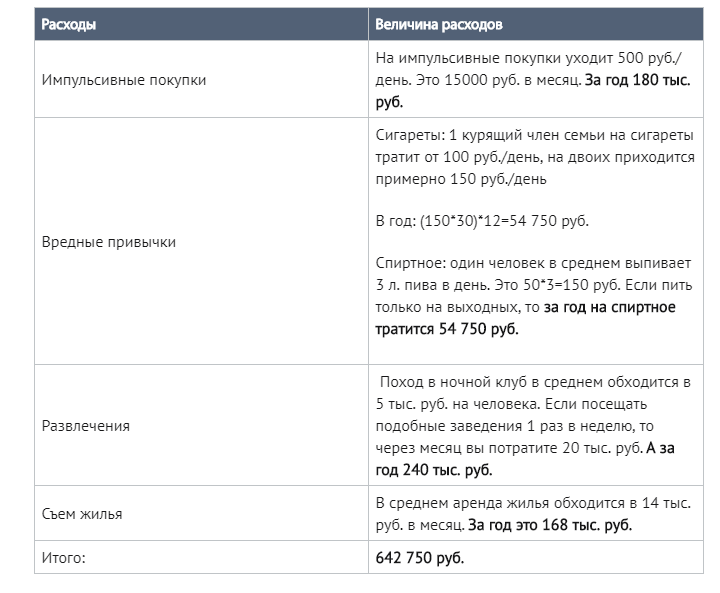

Таблица – примерные расчеты ненужных трат, как для сохранения бюджета, так и для вашего здоровья!

Реально ли заработать, накопить на квартиру со средней заработной платой?

По мнению многих экспертов, накопить на квартиру можно примерно за 5 лет, если у вас в распоряжении лишь средняя заработная плата. Но чтобы не сойти с пути, не жить иллюзиями и ложными надеждами, то необходимо сразу все рассчитать и придерживаться определенных правил.

Изначально нужно поставить перед собой реальную цель. Мечтать можно о многом, например о чудесной вилле на берегу моря. Но не факт, что даже до старости вы сможете ее приобрести

В данном случае нужно умерить свой аппетит, хотя при этом не стоит бояться маленьких целей – это может послужить отличным толчком для накопления большой суммы.

Важно четко понимать, какая именно квартира вам нужна. Стоит продумать все до мельчайших деталей

Начиная от количества комнат, квадратуры, места расположения, заканчивая ремонтом и техникой. Цены в городе и за его пределами очень разнятся. Поэтому, как только вы сузите круг своих критериев, вы сможете определить точную сумму, которую нужно накопить.

Понимайте свое положение. Накопить на квартиру, арендуя жилье, да еще и с минимальной ставкой невозможно. И это без пессимизма. Если есть возможность, лучше все же пожить у родственников, а выделенные деньги для аренды положить в копилку. Другой вопрос, если родственники живут в провинции, а шансы для высокого заработка в данной местности минимальны.

Общие рекомендации

Что нельзя делать, если поставлена цель накопить на квартиру

Умение откладывать накопленное – это целая наука, требующая ответственности и внимательности. Деньги не терпят ошибок, но их очень часто допускают люди, решившие экономить. К наиболее распространенным, типичным ошибкам можно отнести следующее:

- Приобретают наспех жилье. Причем порой первое, что попадется на глаза. Печальным итогом становится покупка неликвида, плохое состояние дома и неприятные соседи.

- Плохо осуществляют контроль над личным бюджетом, позволяя себе мелкие и незапланированные траты.

- Пытаются заниматься бизнесом или самостоятельной торговлей на бирже, не имея соответствующего опыта и знаний. Как итог – потеря все, уже сэкономленных средств.

- Залезают в долги. Особенно опасны микрофинансовые займы, получить которые легко, а вот отдавать придется по грабительским процентам сумму, в несколько раз порой превышающие полученную.

Стоит ли связываться с ипотекой в кризис?

Термин «ипотека» появился в России относительно недавно, но стал очень популярен. Большинство обычных граждан считают, что кредит на жилье в банке – единственный способ купить недвижимость. Решение о получении ипотеки должно приниматься после того, как все будет тщательно взвешено, ведь кредит может стать как помощью, так и тяжелым бременем.

Взвешиваем все «за» и «против»

Популяризацией ипотеки занимаются не только банки, которые соревнуются в более выгодных условиях. Государство также вносит свою лепту, устанавливая специальные программы и акции. Например, для многодетных семей доступен кредит на жилье всего под 6% годовых. А военнослужащие имеют собственную программу, которая помогает накопить деньги и приобрести жилье.

К преимуществам ипотечного кредита стоит отнести:

- Возможность быстро получить квартиру, так как сразу после оформления всех бумаг заемщик может переехать в новое жилье;

- Невысокие платежи, которые можно уменьшить за счет увеличения срока пользования займом;

- Возможность улучшить жилищные условия даже при маленьком доходе;

- Уверенность в покупке, так как не придется думать о том, упадут или возрастут цены на недвижимость к моменту, когда появится нужна сумма.

Оценить прелесть кредита в первую очередь могут люди без сбережений. Квартира в ипотеку без первоначального взноса – это привлекательная возможность для молодых семей и других категорий граждан, которые нуждаются в улучшении жилищных условий. Хотя данные метод имеет и другую сторону.

Существенным недостатком является большая сумма переплат, которая часто устанавливается в размере половины от полученных средств. Также стоит отметить, что до последнего платежа дом будет находиться в собственности банка. Это не кажется слишком большой проблемой до тех пор, пока у клиента не накапливаются просрочки. Тогда желанная квартира простой уйдет с молотка, чтобы закрыть долг. А сам заемщик останется без квартиры и без денег.

Как купить квартиру без ипотеки?

Несмотря на то, что большинство россиян считают ипотеку единственным способом приобретения квартиры, есть и другие варианты. К ним относятся:

- Покупка за счет личных сбережений;

- Договор пожизненной ренты;

- Долгосрочная аренда с последующим выкупом;

- Потребительский кредит.

Договор пожизненной ренты – это соглашение с собственником квартиры о том, что после его смерти недвижимости перейдет ко второй стороне. Чаще всего на такой шаг идут одинокие старики, которые не могут о себе позаботиться. Будущий владелец квартиры обязан проживать с пенсионером, оплачивать счета за коммунальные услуги, покупать еду и лекарства за собственный счет. Фактически, квартира достается бесплатно, к тому же нет расходов на аренду жилья. Однако сам пенсионер может в любой момент расторгнуть договор пожизненной ренты. Договор пожизненной ренты является абсолютно легальным, однако сам метод часто используют мошенники, которые, заключив договор, не исполняют свои обязанности по уходу за собственником.

Аренда с последующим выкупом в России не слишком распространена, однако при желании можно найти собственников, которые согласятся на такую продажу. Арендатор проживает в квартире, оплачивает коммунальные услуги и часть от стоимости жилья. По сути, это рассрочка.

Потребительский кредит во многом проигрывает ипотеке. Здесь более высокий процент и более жесткие условия, а сроки выплат намного меньше. Хотя недостатки очевидны, многие банки успешно реализовывают такой продукт.

Покупка за счет сбережений – самый экономный способ, так как нет никаких переплат и рисков. Однако такой метод требует небольшой предварительной подготовки.

Условия, при которых реально заработать на квартиру за один год

Чудес не бывает. Шанс выиграть жильё или сорвать джекпот в лотерее составляет 1:10 000 000. Если богатых родителей или олигарха супруга нет, придётся добывать средства на покупку квартиры самостоятельно.

Посмотрим, какие расценки действуют на рынке жилой недвижимости в 2021 году.

Таблица 1 «Стоимость однокомнатных квартир в России и других странах СНГ»

| Где продаётся квартира? | Примерные цены |

| в Москве | 7,3-14,6 млн р. |

| в Подмосковье | 3,6-7,2 млн р. |

| в СПБ | 5-10,1 млн р. |

| в других регионах РФ | 600 тыс. р. – 3,6 млн р. |

| в Киеве | 2,4-5 млн р. |

| в Одессе | 1,8-3,7 млн р. |

| в Минске | 2,8-5,6 млн р. |

Разбежки в ценах получаются за счёт площади жилья, планировки, района. Квартиру в Минске купить сложнее, чем в Киеве, с точки зрения стоимости.

Как заработать на квартиру за год? Допустим, вы собираетесь купить однушку в городе РФ (не столице) за 2 млн рублей. Значит в месяц надо откладывать такую сумму:

2 000 000 / 12 = 166 667 р.

При этом вы будете тратить часть дохода на такие нужды:

- оплату съёмного жилья – от 15 тыс. р.;

- продукты питания – от 10 тыс. р.;

- другие потребности (Интернет, мобильную связь, лечение, бытовую химию, развлечения) – минимум 5 тыс. р.

Таким образом, каждый месяц вы должны располагать суммой не менее 196 667 рублей.

Итак, чем заняться, чтобы заработать деньги на квартиру за год? Это получится при следующих условиях.

1. Вы – представитель высокооплачиваемой профессии

Ежегодно аналитики Минтруда РФ и рекрутинговых агентств составляют рейтинги самых богатых специалистов. Так, по итогам 2018 года капитаны морских лайнеров получали 600 тыс. р. в месяц, нефтяники – 400 тыс. р., главы рекламных агентств – 400 тыс. р., сотрудники консалтинговых фирм – 300 тыс. р., начальники IT-отделов – 240 тыс. р., стоматологи – 200 тыс. р.

Перечисленные выше профессии позволяют заработать деньги на заветную квартиру уже через год упорного труда. Однако востребованным специалистом не станешь за один месяц.

2. Вы – владелец бизнеса

Высокую чистую прибыль в месяц приносят косметические центры, частные стоматологии, адвокатские конторы, турагентства, аптеки, продуктовые магазины, IT-фирмы. К сожалению, открытие собственного дела требует вложений. Проект окупается не сразу.

3. У вас есть много источников пассивного дохода

Как заработать на квартиру за год? Очевидно, что сумму 200 тыс. р. в месяц не взять только с одного источника. Вы можете заработать деньги на сдаче в аренду уже имеющейся недвижимости, с собственного сайта, банковского вклада, ценных бумаг, других финансовых инструментов (ПИФов, ПАММ-счетов, криптовалют).

Поделитесь, на какой доход вы уже смогли выйти на данное время.

Загрузка …

Как будет лучше: купить квартиру в ипотеку или накопить?

Однозначного ответа на этот вопрос нет. Для каждого человека свой правильный вариант. Оптимальный вариант зависит от множества факторов: заработной платы человека, наличия у него другого движимого или недвижимого имущества, детей и т.д.

Чтобы понять, что для вас будет лучше, рассмотрим в каких случаях лучше выбрать вариант покупки жилья в ипотеку:

- Если вы не умеете копить деньги, являетесь недисциплинированным в финансовом плане человеком, тогда ипотечное кредитование – именно то, что вам нужно.

- Если у вас нет постоянной регистрации в том районе, где вы проживаете, то лучше оформить ипотеку. Тогда вы сможете получить постоянную прописку, а с ней у вас откроется больше возможностей для трудоустройства, поскольку работодатели в первую очередь оформляют на работу людей с регистрацией.

- Если вы арендуете квартиру, тогда лучше взять ипотеку. В этом случае вам не придется отдавать деньги за съем. Оформляя ипотеку на квартиру, вы сможете жить в новой квартире, а те деньги, которыми раньше вы расплачивались за аренду квартиры, будут уходить на погашение ипотеки.

Для чистоты проводимого анализа необходимо понять, в каких ситуациях лучше начать копить деньги на квартиру, а не брать ипотеку:

- Если в ближайшей перспективе у вас повысится заработная плата или появится дополнительный доход. Тогда брать ипотеку нет смысла, потому что по ней у вас в любом случае будет переплата (от 15% годовых).

- Если вы живете у родителей, родственников или друзей и не платите за аренду жилья.

- Если вы относитесь ко льготной категории лиц и стоите в очереди на улучшение жилищных условий. Если вы возьмете квартиру в ипотеку, то лишитесь права получить квартиру от государства.

Как видите, есть плюсы как во взятии ипотеки, так и в накапливании денег. Оптимальный выбор будет зависеть от человека:

- если у него есть на руках какая-то сумма, но на покупку квартиры не хватает и придется копить 1–2 года (это небольшой срок), тогда разумней будет накопить деньги самостоятельно;

- если заработная плата минимальная, а необходимость в улучшении жилищных условий стоит остро, тогда лучше оформить ипотеку. И не стоит ее пугаться, ведь сегодня банки предлагают оформить ипотечный договор на выгодных условиях: с нулевым первоначальным взносом, минимальной процентной ставкой (10% и даже ниже), с комфортными для клиента условиями кредитования.

От каких расходов можно отказаться без ущерба для себя и семьи

Помимо тех способов, которые уже были описаны, стоит рассмотреть и иные статьи расходов. Ведь многое из того, что считается «необходимо», можно, вообще, исключить. Например, грамотно подходить к закупке продуктов:

овощи и фрукты являются полезной и важной основой здорового питания, отказывать от них нельзя, а вот расходы на мясо можно и сократить, причем без ухудшения качества меню; пересмотреть траты на сладости, конечно, полностью отказываться от них не стоит, но определить конкретную сумму на их закупку и не отходить от нее; чтобы сэкономить, можно закупаться на рынке незадолго до его закрытия, в это время продавцы обычно значительно скидывают цены на свою продукцию. Неплохую прибавку к бюджету можно получить при пересмотре своего отношения к расходованию электроэнергии

Например, вместо обычных лам, установить энергосберегающие. Не забывать выключать свет в комнатах при уходе, не оставлять в рабочем состоянии бытовую технику (микроволновку, различные грили, духовые шкафы). Такие приборы имеют встроенный таймер, который показывает время, когда устройства находятся в нерабочем состоянии. Такой режим «съедает» киловатты

Неплохую прибавку к бюджету можно получить при пересмотре своего отношения к расходованию электроэнергии. Например, вместо обычных лам, установить энергосберегающие. Не забывать выключать свет в комнатах при уходе, не оставлять в рабочем состоянии бытовую технику (микроволновку, различные грили, духовые шкафы). Такие приборы имеют встроенный таймер, который показывает время, когда устройства находятся в нерабочем состоянии. Такой режим «съедает» киловатты.

Принципы накопления

Есть долгосрочные и краткосрочные цели. Если вопрос состоит в том, как быстро накопить денег, то должны рассматриваться краткосрочные принципы накопления. В них входят:

- Жесткая экономия поступающих финансов за счет сокращения расходов.

- Увеличение заработка для более быстрого накопления нужной денежной суммы.

- Вложения в высоколиквидные финансовые инструменты.

В принципы долгосрочного накопления, например, если возник вопрос о том, как накопить деньги ребенку, входят:

- Инвестирование.

- Открытие депозитного счета.

- Покупка недвижимости в ипотеку с последующей сдачей ее в аренду.

- Экономия средств.

Способы зарабатывать больше

Прежде всего, задайте себе вопрос – почему я мало зарабатываю? Возможно, ваша профессия не ценится на рынке труда или вы работаете здесь просто потому, что вам все привычно и знакомо. Может быть, ваш босс – жадный? Скажу так, что щедрых работодателей, которые будут заниматься благотворительностью, крайне мало, если таковые вообще есть. А вот ценить сотрудника за его определенные качества готовы многие.

Некоторые из вас могут сказать, что после определенного возраста сложно найти хорошую работу. Немалая доля истины в этом есть, однако подумайте: нужен ли вам такой работодатель, который, даже не ознакомившись с вами лично, отказывает по причине неподходящего возраста, семейного положения, национальности и др.?

Самое простое: попросите своего работодателя повысить вам зарплату (особенно если последнее повышение было более полугода назад). Иногда сотрудникам платят мало, потому что они молчат. Если вы получите отказ – поинтересуйтесь его причинами. Если начальник скажет, что вы плохо справляетесь с работой, и приведет весомые аргументы, подтверждающие этот факт, – стоит задуматься о том, почему у него сложилось такое мнение.

Возможно, вам стоит пересмотреть свое отношение к работе. А может, то, чем вы занимаетесь, просто не ваше? В этом случае я не призываю вас немедленно увольняться. Всегда есть возможность зарабатывать дополнительно в свободное время. Интернет предлагает множество видов заработка, где у вас не спросят о возрасте или наличии диплома.

Примеры заработка в интернете:

- создание, наполнение и дизайн сайтов;

- ведение соцсетей;

- написание и корректура текстов;

- создание рекламных продуктов.

Если вы не владеете такими навыками или работа в сети вам не по душе – подумайте, чем можно заняться в реальной жизни. Может быть, вы – хороший фотограф, или умеете печь необыкновенно вкусные торты. А может, вы любите животных и готовы присматривать за чьим-то питомцем, пока хозяин в командировке или отпуске? Если вы – бухгалтер, вполне можно вести несколько небольших компаний из дома.

Можно долго перечислять способы возможного заработка. Зарегистрировавшись на сайте, где специалисты предлагают свои услуги, ознакомьтесь с перечнем наиболее востребованных профессий. Может быть, и для вас найдется что-то подходящее.

Доходы от дополнительного заработка подлежат такому же учету и контролю, как и основная зарплата. В идеале, всю сумму дохода следует включать в накопительный фонд на квартиру.

Альтернативные способы

Чтобы скопить на квартиру, нужно иметь хороший доход. Если зарплата маленькая (но поменять место работы не получится), нужно поискать новые источники для заработка. Эти варианты будут эффективны и для покупки ипотечной квартиры.

Дополнительный заработок

Вариантов подработки и дополнительного заработка множество.

Каждый выбирает свой способ, исходя из личных предпочтений, свободного времени и умений:

Пассивный доход

Пассивный доход — это поступление денежных средств независимо от ежедневной деятельности.

Основные источники пассивного заработка:

- Банковский вклад. Сделка принесет больший доход, если выбрать проверенный банк с высокой процентной ставкой.

- Сдача в аренду движимого и недвижимого имущества. Это касается не только квартир, комнат, гаража, но также и строительных инструментов, личных вещей и аппаратуры.

- Получение кешбэка с операций с кредитной картой. Это не столько пассивный доход, сколько уменьшение трат от действий, которые совершаются ( к примеру, покупка в магазинах — можно сэкономить от 1 % до 5 %).

Инвестирование

Инвестирование также относится к источникам пассивного дохода. При инвестициях средства «,работают»,, и инвестор, вкладывая деньги, рассчитывает в перспективе получить большую сумму. Но не стоит забывать, что инвестирование влечет за собой риски. Вместо ожидаемой прибыли человек может получить убыток или даже совсем потерять свои деньги.

Объекты для инвестиций:

- валюта и драгоценные металлы,

- ценные бумаги (высокодоходные акции),

- паевые инвестиционные фонды,

- брокерские компании,

- венчурные инвестиции,

- бизнес,

- недвижимость,

- контентные сайты.