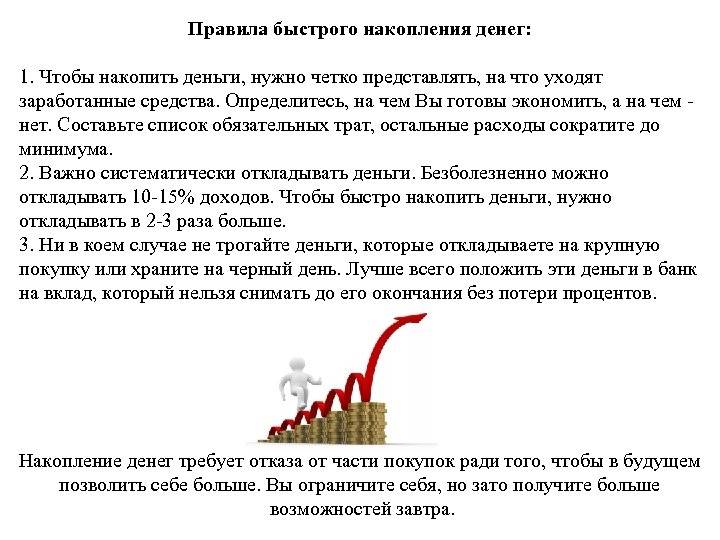

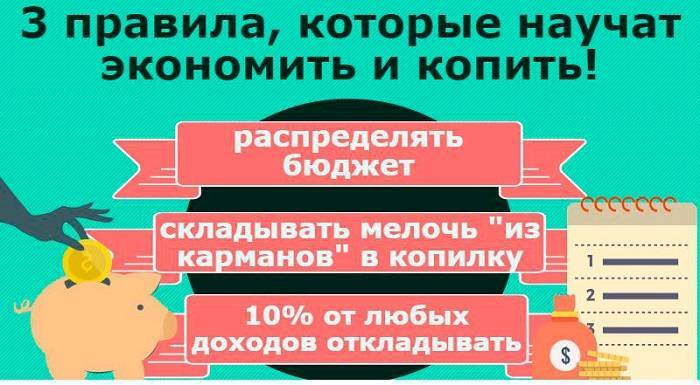

Как правильно экономить

1. Планирование.

Приучите себя планировать абсолютно все, не только расходы, но и доходы.

Странно звучит, но некоторые люди банально не помнят сумму, заработанную за месяц. С таким подходом к деньгам трудно экономить и тем более копить.

2. «НЕТ» займам, долгам.

3. Никаких эмоций в шопинге.

Как научиться копить деньги, если вы склонны совершать покупки под воздействием эмоций и своего «хочу»? У вас возникла потребность срочно купить «очень важную и нужную» вещь? Не торопитесь. Обдумайте, действительно ли эта вещь так уж необходима вам именно сейчас. Лучше всего с этой мыслью поспать. Не зря говорят: утро вечера мудренее.

К таким “важным” покупкам относятся дешевая одежда или обувь, брендовые вещи или бытовая техника на распродажах и т.п. Обычно такая покупка приносит радость сиюминутно, а потом забрасывается в кладовку к прочему хламу.

4. Список! И еще раз – список!

Поверьте, огромное количество людей оценили пользу списков. Со списком в руках риск купить что-то ненужное сводится к минимуму. А еще лучше делать ежедневные покупки продуктов в маленьких магазинчиках, где есть все необходимое, но нет ничего лишнего, на что может упасть глаз в огромном супермаркете.

5. Разделите продукты по сферам.

Для более эффективной экономии бюджета обязательно стоит заняться систематизацией покупок и рассмотреть их по сферам: мясо, молочные продукты, сладкое, бакалея. Поверьте, вы обнаружите много интересного.

В среднем от 20 до 30% средств уходит на сладкое и вредное: печенье, чипсы, орешки к пиву, чупа-чупсы и тому подобное. От всего этого нужно безжалостно избавляться и заменять это более полезными и дешевыми продуктами.

6. Откажитесь от мелочей.

Как уже было сказано пунктом выше, такие мелочи, как шоколадка или чипсы, крадут очень весомый процент средств из вашего кошелька. Если сесть и подсчитать, то вы поймете, что покупка стиральной машинки скажется на бюджете гораздо меньше. Таким образом, отказавшись от вредных мелочей, вы можете накопить на давнюю, но казавшуюся нереальной мечту, такую как, например, домашний кинотеатр.

7. Приучите себя питаться дома.

Многие люди имеют привычку быстро перекусывать на ходу, покупая еду в различных кафе и ресторанах. Скушать пирожок, хот-дог или пиццу, по пути на работу взбодриться капучино навынос – на первый взгляд это все так недорого. А стоит только подсчитать…

8. Качественно и дорого.

Качественная обувь, одежда, аксессуары по вполне адекватной, но выше среднего цене прослужат вам куда дольше дешевых вещей, купленных на распродажах.

9. Используйте в быту концентрированные средства.

Средства бытовой химии стоят далеко не дешево. Но многие фирмы на данный момент стали выпускать концентрированные средства, которые требуют разбавления перед применением. Стоят они на порядок дороже, но и срок их использования также в разы вырастает.

Экономия – это еще один ответ на вопрос о том, как копить деньги. Ведь сэкономленные средства можно и нужно откладывать, тем самым увеличивая сумму ваших накоплений.

Движемся к цели на всех парах

Если вы задались вопросом, как накопить деньги, вы должны понимать, что вашим топливом для достижения этой цели является регулярный доход. Только регулярный доход позволит вам копить деньги.

Не будет дохода — вы не сможете копить. Как машина не сможет ехать без толива.

А из этого следует следующее. Чем больше вы зарабатываете, тем быстрее вы можете достигнуть поставленной цели, поскольку сможете откладывать больше. Вы можете увеличить откладываемую сумму, найдя любой дополнительный источник дохода. Возможно, вам потребуется работать всего на один час в день больше, но вы ощутите, что прямо летите к цели, как на ракете. Это потрясающее ощущение.

Не думали ли вы о том, чтобы найти дополнительный источник дохода к вашему основному заработку?

Оплатите все обязательные платежи. Теперь вы можете распоряжаться деньгами, которые у вас остались

После того, как вы заплатили себе, оплатите все обязательные платежи, которые вам придется заплатить в любом случае и которых вы никак не можете избежать.

К таким платежам относятся коммуналка, связь, возможно, что-то еще, например, проездной билет. Если у вас есть кредит, то ежемесячный платеж по нему также входит в группу обязательных платежей. Ведь вам придется отдать эти деньги в любом случае, не так ли?

Теперь, когда вы заплатили сначала себе, потом оплатили коммунальные услуги, связь, кредиты и все регулярные платежи, которые вы не можете отменить, у вас осталась некая сумма денег с вашей зарплаты. И вот это та сумма, которой вы будете распоряжаться до следующей зарплаты. Ни копейкой больше.

Неразумные траты, сокращение расходов

Вам необходимо научиться, как экономить и копить деньги, а также планировать бюджет.

Это касается как потребления воды, что входит в оплату коммунальных платежей, так и походов в кинотеатр и заказа суши на дом.

Как экономить на платежах? Способов много, приведём пару примеров для понимания.

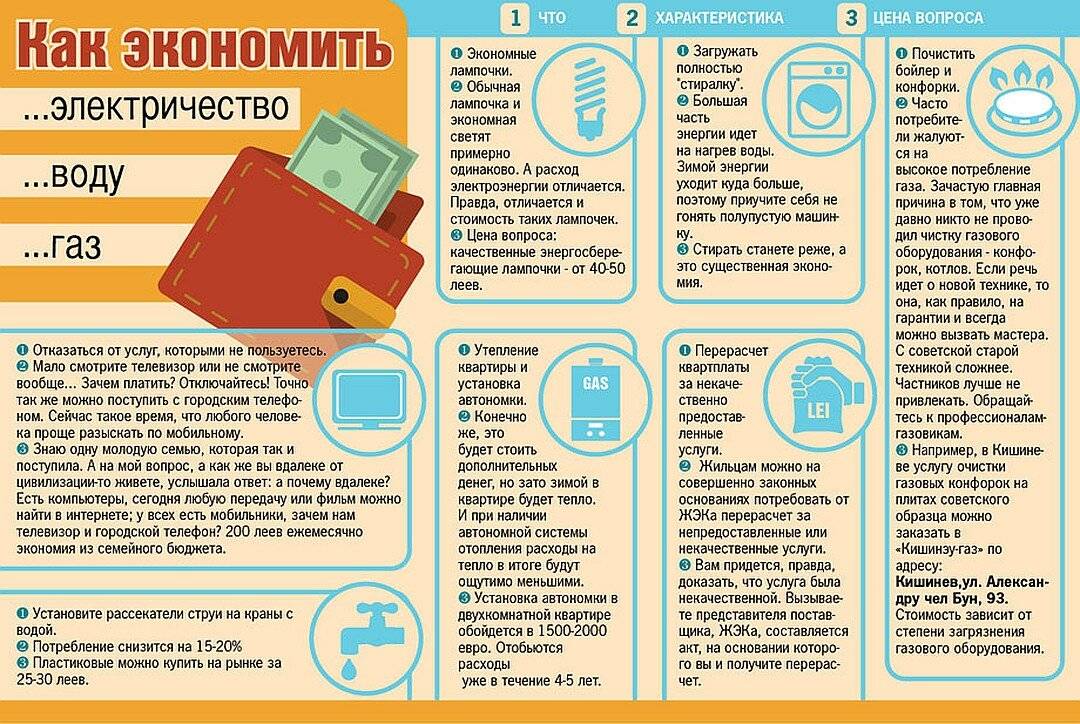

Итак, когда вы моете руки, напор воды не обязательно делать максимальным, а температуру высокой. Руки не останутся грязными, если вода будет просто тёплая. И поставьте счётчики на воду и свет. Выключайте телевизор, если вы находитесь в другой комнате. Это, казалось бы, мелочи, но поверьте, каждая капля влияет на счёт за месяц.

Пришло время отказаться от покупок вещей в дорогих бутиках и присмотреться к рынкам. Кстати говоря, покрасить ваши волосы может подруга, сестра или даже муж.

Для этого совсем не обязательно идти в модный салон. Сократите поездки, потребление шоколада и игру на бильярде. Всё, что так или иначе относится к развлечениям и баловству, а не к необходимым затратам, от которых отказаться нельзя, всенепременно стоит уничтожить, вырезать и выкорчевать.

Не бойтесь, это же не навсегда. А только пока не купите машину или квартиру (кому что нужно). Тем более, что изредка вы всё равно будете себе позволять отдых.

Планировать расходы заранее и не тратить больше лимита

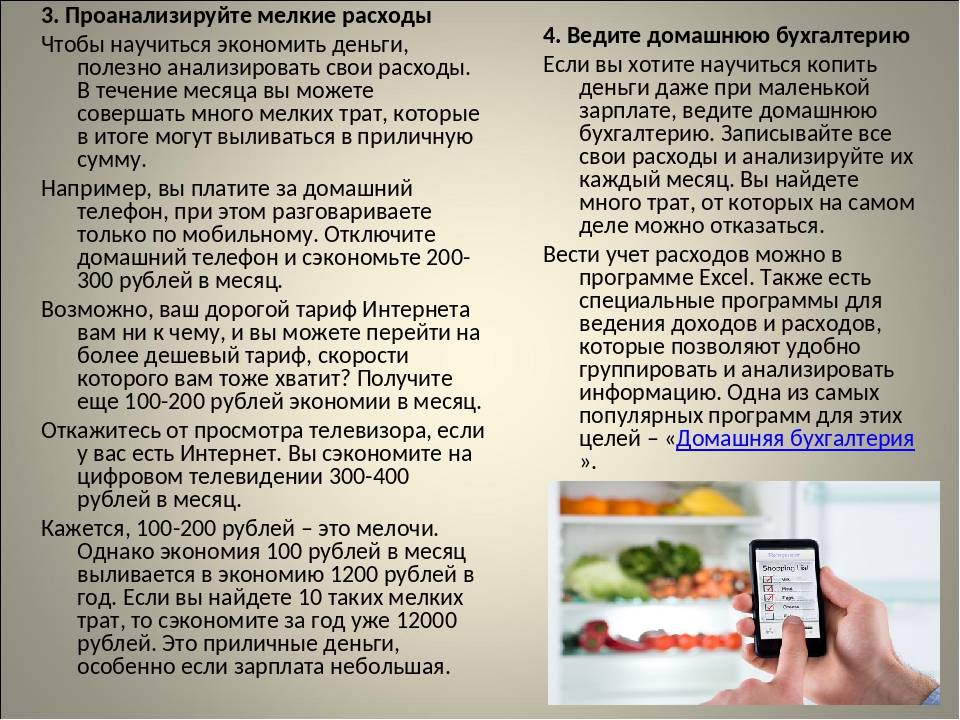

Записывать расходы можно в блокнот или табличку в Экселе. Ещё проще установить приложение, которое поможет следить за тратами по категориям, откладывать деньги и планировать крупные покупки. Среди них есть и бесплатные.

- Дзен-мани — синхронизируется с вашими банковскими приложениями и распределяет расходы по категориям. Подскажет, сколько отложить на обязательные расходы, а сколько можно потратить на развлечения. Напомнит об уплате кредита, поможет спланировать ипотеку. Можно завести семейный аккаунт.

- Money Flow — помогает контролировать доходы и расходы, копить деньги. Поддерживает больше 170 валют и их курсов. Можно экспортировать операции в другие программы. Делать интерактивные отчёты и прикреплять изображения к операциям (фотки чеков, например).

- Тяжеловато — помогает распоряжаться свободными деньгами. Простой интерфейс напоминает калькулятор. Вводите сумму, которая у вас есть на месяц. И сумму, которые рассчитываете потратить. Приложение посчитает, сколько можно тратить в день. Если сэкономите, похвалит. Потратите сегодня слишком много — уменьшит сумму на завтра.

Учимся планировать бюджет

Техники, которые помогут копить

1. Шесть кувшинов — одна из самых популярных методик накопления, которую описал Т. Харв Экер в книге «Думай как миллионер».

Суть: после получения дохода распределите деньги по шести кувшинам (конвертам) в определенной пропорции. Каждый кувшин отвечает за конкретную цель, и деньги оттуда могут быть потрачены только на неё:

- первый кувшин — 55% доходов на ежемесячные траты (питание, проезд, коммуналку, быт);

- второй кувшин — 10% доходов на развлечения и досуг (кафе, кино, театр и т. п.);

- третий кувшин — 10% доходов на инвестиции с целью создания пассивного дохода (акции, облигации);

- четвёртый кувшин — 10% доходов на образование, курсы, тренинги, мастер-классы для себя и детей;

- пятый кувшин — 10% доходов на финансовую подушку безопасности и крупные покупки, например холодильник, автомобиль, путёвки в отпуск;

- шестой кувшин — 5% доходов на подарки и благотворительность.

2. Сбор «хвостиков» — метод предполагает ежедневное округление остатка по карте в меньшую сторону с отправлением избытка на сберегательный счёт. Допустим, в конце дня у вас на карте осталось 25 673 рубля, отправляем 673 рубля в сбережения. Либо 73 рублей, если ежедневно откладывать в копилку по несколько сотен рублей для вас слишком обременительно.

Если вам комфортнее использовать наличные, создайте ритуал каждый вечер вынимать мелочь из карманов и класть в копилку, сами не заметите, как там соберется приличная сумма.

3. «Копилка» в банковском приложении. Практически все банки предлагают функцию «копилки» для создания накоплений автоматически. Можно выбрать один из способов:

- зачисление фиксированной суммы: дату, периодичность и размер переводов вы назначаете сами, к примеру 15 числа каждого месяца будет списываться 2000 рублей;

- по факту зачисления денег: перевод определённого процента от суммы поступлений на карту, например, пришла зарплата 40 000, 5%, то есть 2000 рублей, сразу списалось в «копилку»;

- по факту расходов: перевод определенного процента от суммы ежедневных расходов — удобный вариант для тех, кто не может удержаться от незапланированных трат.

Банковская «копилка» подключается быстро, о сумме накоплений сообщается в SMS. Также в виде «кубышки» можно использовать накопительный счёт, который автоматически открывается к банковской карте. За сбережения здесь банк также будет начислять вам проценты — ещё один плюс в вашу скопилку. А управлять финансами удобно онлайн — в мобильном приложении. Например, в приложении МТС Банк есть специальный сервис, который показывает историю трат. Такой «калькулятор» — хороший помощник в достижении финансовой цели.

Нужно ли урезать траты на необходимые вещи

Жертвовать ради экономии жизненно необходимыми вещами, например, едой и электроэнергией – не лучшее решение. Такой подход может оказаться опасным для здоровья. Смысл сбережений не в том, чтобы терпеть лишения ради возможности приобрести что-то в будущем, а в правильном распределении средств.

Необходимые затраты – это основа планирования бюджета на проживание. К тратам, от которых нельзя отказаться, относятся:

- продукты питания;

- оплата коммунальных услуг или аренда жилья;

- средства гигиены и лекарства;

- одежда по сезону;

- средства для уборки;

- транспорт.

Знание количества денег, которые уходят на необходимые траты, позволяют установить границы ежемесячного бюджета, который не стоит превышать, чтобы собрать сбережения. Для этого необходимо составить таблицу, состоящую из всех пунктов необходимых трат и суммы, которая уходит на них в месяц. Итоговая цифра и будет той суммой, которую следует стараться придерживаться ежемесячно. Такой подход позволит избежать импульсивных трат, которые часто становятся основной причиной сложности с накоплением денег.

Чтобы научиться экономить деньги, полезно анализировать свои расходы.

На что можно копить деньги?

Квартира. Хорошей мотивацией и целью собрать средства станет личная квартира, ведь семье или даже одному человеку не особенно приятно жить на съемных квартирах, которые приходится менять из-за ряда причин, а тем более не очень удобно жить с родными, тем самым, не чувствуя себя хозяином. Есть только одно “НО” – квартиры сейчас очень дорогие, поэтому собирать придется довольно долго, если не имеете хорошей заработной платы. Именно в таких случаях ипотека становится больше необходимостью, чем прихотью, да и какая в принципе разница – то ли платить за квартиру в банк, то ли за её съем, суммы выходят в принципе одинаковые, если не учитывать первый взнос и период оплаты.

Машина. Эта цель зачастую ближе всего подходит мужчинам, хотя в последнее время и женщины стали охотнее садиться за руль автомобиля. Собирать деньги на автомобиль проще, чем на квартиру, так как здесь есть выбор: от дешевого б/у автомобиля, до нового авто бизнес-класса. И как мы уже говорили, машина – это хорошо вложенные деньги, которые можно вернуть, если вдруг настанет тяжелое положение в плане финансов.

Бытовая техника. Ещё проще собирать деньги на бытовую технику, ценники на неё ещё меньше, а желаний иметь её ещё больше. Кроме того, всё это подпитывается реалистичностью, ведь собрать на технику, гораздо проще, чем на автомобиль. Тут главное не брать кредит, так как накопить деньги можно быстро, а вот если техника будет взята в кредит, то переплета будет составлять немалую сумму денег, которую можно было бы потратить в гораздо более нужное русло.

Образование. Отложить на свое образование или образование ребенка – дело благородное и перспективное, так как знания никогда не будут лишними. На образование ребенка следует собирать заранее, потому что с каждым годом стоимость на него всё выше и выше, поэтому в нужный момент у Вас может не оказаться подходящей суммы, и ребенку придется выбирать не из тех факультетов, которые нравятся, а из тех, которые подходят по карману родителям, что согласитесь – очень плохо.

Поездка на отдых. Лучшей цели сложно придумать, она отлично мотивирует в зимние месяца, когда работать уже устали и хочется побыстрее на отдых. Как правило, большинство людей для отдыха выбирают поездку на море, где на пляже можно полежать, позагорать и подышать свежим морским воздухом. Копить деньги желательно не больше года, а лучше от конца лета до начала следующего, чтобы каждое лето для Вас было радостным событием.

Свой бизнес. Лучшим, для чего можно собирать деньги, будет открытие своего бизнеса, который не только вернет собранные и потраченные деньги, но также в значительной степени их приумножит. Свой бизнес позволит Вам не только хорошо зарабатывать, но и развиваться как личность, ведь у Вас появиться больше свободного времени, которое можно потратить на саморазвитие и отдых.

Итак, собрать деньги, как Вы уже поняли, достаточно просто, и способов для этого много, поэтому каждый из Вас найдет тот, который подходит именно ему.

Желаем Вам большой силы воли, мотивации и больших финансовых поступлений в Ваш карман!

Загрузка …

Пассивный доход

Использование источников дополнительного дохода поможет накопить деньги продуктивнее. Не стоит думать, что пассивный доход подразумевает получение денег без вложения труда. Поработать всё-таки придётся, хотя бы на начальном этапе.

Из источников пассивного дохода, о которых часто забывают, можно выделить следующие:

Льготы, выплаты и субсидии от государства. Каждый гражданин Российской Федерации платит ряд налогов, а значит вправе рассчитывать на следующие виды выплат: налоговые вычеты, выплаты по рождению, обучению, содержанию детей, субсидии на организацию бизнеса, оплату коммунальных услуг, получение льготного жилья (для разных категорий граждан) и так далее.

Работа с достойной заработной платой. Если зарплата не соответствует вашей квалификации, навыкам и умениям – меняйте работу. Разница в заработке на старом и новом месте работы будет вашим ежемесячным пассивным доходом.

Сделайте свой канал на Ютубе.

Сдайте недвижимость в

аренду. Это может быть квартира, комната, гараж, погреб.

Реализуйте продукцию вашего хобби. Фотографии, самодельная мебель, стихи и проза, ремонт автомобилей, знание иностранного языка и прочие увлечения станут источниками дополнительного дохода, что позволит накопить эффективнее.

Инвестируйте в себя.

Образование, повышение навыков – вклад в карьеру. ЗОЖ и активный образ жизни —

инвестиции в здоровье. Подумайте, сколько можно сэкономить на лечении. Духовное

развитие – это взгляд на мир, готовность к действиям, жизненная позиция.

Ценные бумаги стабильных компаний не только приносят хорошие дивиденды, но и постоянно поднимаются в цене. Рассмотрим этот вид дохода подробней.

Накопления и маленькая зарплата.

Небольшой доход не дает большого маневра для вложения средств. Полученные средства быстро уходят на оплату счетов, еду и проч. Потребности людей обычно растут быстрее, чем доход, поэтому некоторые вещи покупаются в кредит с отсрочкой выплаты.

В ситуации, когда все хорошо, кредиты постепенно выплачиваются, а вот если что-то случается (болезнь, непредвиденные ситуации, увольнение и т.д.) человек попадает под «кредитный колпак», из-под которого вылезти очень сложно. Для таких ситуаций нужны накопления, которые нужно делать постоянно. Соблазны потратить деньги есть на каждом шагу: сходить пообедать в кафе, купить еще одни модные туфли с большой скидкой, купить новый телефон вместо старого и проч. Те средства, которое можно было бы отложить на будущее, люди обычно тратят. Вывод таков: все, что лишнее, нужно откладывать.

Загрузка …

Их можно будет пополнять на любую сумму, но снять средства можно только либо в конце срока, либо в любой момент, но с потерей дохода. Такой вариант поможет хранить деньги, постоянно пополнять запас, получать доход на остаток. Даже если возникнет желание потратить их, здесь уже будет жалко снимать заранее, ведь теряется доход, либо возможности снятия до окончания срока действия вклада уже не будет.

Идеальным вариантом в таком случае будет являться дебетовая карта с начислением на остаток. Кроме своих денег вы будете получать деньги в виде кешбека при тратах с карты плюс доход на остаток.

Дебетовая карта Tinkoff Black

Лицензия ЦБ РФ №2673

Ставка 7% на остаток по карте только при наличии подписки Тинькофф ПРО.

- Повышенная ставка при подключении Тинькофф ПРО(199 руб в месяц)

- Снятие от 3 тыс. рублей в любом банкомате без комиссии

- Кэшбэк 5% в трех выбранных категориях

- До 20 тыс. рублей в мес с карты на карту любого банка без комиссии

Доходность: 4%

Срок действия: 36 месяцев

Кешбек: 1%

- Иметь финансовую «подушку безопасности» на предвиденный случай.

- Не брать в кредит вещи, а покупать их на накопленные деньги.

- Не переплачивать процентов за кредит.

Стратегии накопления и главные ошибки

В данном разделе я приведу рекомендации Дэвида Блэйлока – специалиста по финансовому планированию. Он проанализировал распространенные методики накопления сбережений и откорректировал их.

Стратегия № 1. Я откладываю все, что остается

Иными словами, получив месячный заработок, Вы расплачиваетесь по счетам, покупаете продукты, тратитесь на развлечения и т.п., а уже в конце месяца откладываете оставшуюся в кошельке сумму.

- В чем ошибка? Когда Вы знаете, что у Вас после всех расходов остаются свободные средства, есть риск потратить больше, нежели планировалось. Помимо этого становится сложно копить на конкретную цель, когда Вы не знаете, сколько по факту получится откладывать в том или ином месяце.

- Как лучше? Получив зарплату, первым делом отложите деньги на накопления. Заранее продумайте, сколько Вы сможете выделять: фиксированную сумму (500, 1000, 2000 и т.д.), либо определенный процент от дохода (5, 8, 10, 15 % , пр.). Будет удобнее, если Вы подключите опцию автоматического перевода средств с карты на сберегательный счет с каждого ее пополнения.

Стратегия № 2. Я откладываю деньги на накопительный счет

Вы подключили к карте опцию автоперевода. Отлично. Накапливать средства на собственной карте очень удобно, но здесь есть свои подводные камни.

Как лучше? Откройте в банке депозит на 6 месяцев/год без возможности досрочно снять накопления. Так Вы точно убережете свой капитал от преждевременного опустошения.

Стратегия № 3. Все сбережения я храню на одном счету

Когда Вы копите на что-то одно, такая стратегия оправдана. Но если у Вас несколько целей, будет трудно оценивать, сколько осталось собрать средств на ту или иную цель.

- В чем ошибка? Вы не ощущаете прогресс накопления. При снятии денег со счета на одну цель есть риск того, что потратить захочется больше и на оставшуюся цель придется копить больше.

- Как лучше? Заведите несколько счетов, каждый под конкретную цель: «на ремонт», «на отпуск», «на машину» и т.п.

Стратегия № 4. Я откладываю не регулярно, но сразу много

Если Вы копите деньги только тогда, когда Вам выдают премию или получаете дополнительный доход, всегда есть риск того, что в «ненакопительные» месяцы Вы будете тратить деньги из копилки.

- В чем ошибка? Стихийные накопления чаще всего не приводят к результату. Периоды изобилия сменяются нехваткой, мы начинаем тратить накопленное, а потом и вовсе прекращаем попытки откладывать.

- Как лучше? Лучше меньше, но регулярно. Обозначьте для себя конкретную цель, определите точную сумму и придерживайтесь плана ежемесячно. Если чувствуете, что сумму можно увеличить без ущерба для повседневных потребностей – пожалуйста! При этом вклады должны оставаться систематическими и равными друг другу.

Стратегия № 5. Я коплю, отказывая себе во всем

Неплохо иметь такую целеустремленность, но ведь жизнь не может состоять из одних лишь обязательств и работы. Удовольствия делают нашу жизнь более наполненной и разнообразной.

Как лучше? Попробуйте менять тактику накоплений каждые полгода. Если предыдущие 6 месяцев Вы упорно откладывали все средства, которые оставались после покрытия жизненно необходимых расходов, то следующий период позвольте себе откладывать, к примеру, вдвое меньше.

Можно положить средства на годовой депозит, а по истечении срока подумать о более объемном вложении на более продолжительный срок.

До новых публикаций!

Стратегия

Приведу пример стратегии, следуя которой, можно легко откладывать деньги на квартиру.

Итак, первое, что вам следует сделать – это проанализировать свои траты и их соответствие доходам. Простыми словами, если вы зарабатываете 30 тыс. руб. и покупаете в кредит айфон последней модели – это нерациональное расходование средств. Но подвох в том, что деньги могут уходить необязательно на крупные покупки. Иногда мы искренне не понимаем, почему не можем накопить не то что на квартиру, но даже на скромный отпуск.

Таким образом, первым пунктом в стратегии должен быть учет расходов. Выберите удобный для себя способ: бумажный блокнот, таблицу Excel или мобильное приложение. Последний вариант, на мой взгляд, самый удобный. Вы можете ознакомиться с обзором популярных приложений в статье «Приложение для контроля расходов».

Для детального анализа расходов необходимы данные за определенный период. Оптимальный срок – пара месяцев. Вы увидите, сколько вы тратите, и будете крайне удивлены.

Ваша первостепенная задача – накопить на первоначальный взнос за квартиру. Ну а если у вас он уже есть – это прекрасно. Следующая ступень – определиться, нужна ли вам ипотека. Опасаться ипотечного кредита не стоит – это удобный инструмент, которым можно и нужно пользоваться, если у вас есть первоначальный капитал. Посчитайте, сколько денег вам понадобится, и рассчитайте график платежей при помощи ипотечного онлайн-калькулятора на сайте банка.

Далее подумайте о возможности воспользоваться помощью государства. В качестве оплаты за новое жилье можно использовать материнский капитал или государственную субсидию. Также для молодых семей действуют льготные ставки по ипотеке.

Если же вы категорически не рассматриваете ипотеку, у вас несколько вариантов:

- копить деньги обычным способом, но на это уйдет минимум десяток лет;

- поиск вариантов дополнительного заработка или открытие своего дела (здесь есть риски);

- инвестиции (зависит от размера капитала, риски также присутствуют);

- поэтапное улучшение жилищных условий. Когда вам удастся накопить на комнату в коммуналке, вы сможете сдавать ее, при условии, что вам есть где жить. Затем продать комнату и приобрести однокомнатную квартиру, и т.д.

Последний вариант мне наиболее симпатичен, поскольку накопить деньги на квартиру в Москве с нуля без ипотеки довольно сложно, а вот на комнату – вполне реально.

Вне зависимости от того, где вы держите свои накопления, они должны работать. Доход по банковским вкладам съедает инфляция. Поэтому я рекомендую инвестировать в фондовый рынок, и часть капитала держать в иностранной валюте и других ликвидных активах.

Это краткий план, как правильно накопить деньги на квартиру. Далее обратимся к деталям.

Планирование бюджета

В любой компании составляется график платежей. График может составляться еженедельно или раз в месяц. Возьмите и вы себе на заметку распределять расходы по датам. Включите обязательные траты, такие как квартплата или кредиты (если они у вас есть), оплата сотовой связи, интернет и др. Туда же следует включить и подарки к праздникам.

Расходы на питание и одежду распределяйте пропорционально. Обязательно выделите графу «Сбережения» и поставьте ее в план датой, совпадающей с получением дохода, чтобы не возникало соблазнов потратить деньги на что-то другое.

Чтобы ваши планы не нарушались непредвиденными расходами, рекомендую включить и эту статью в ваш бюджет. Другой вариант – распределяйте средства таким образом, чтобы не тратить все до последнего рубля. Тогда какой-нибудь внезапно сломавшийся зуб или выход из строя стиральной машины не разрушит ваши планы.

Многие думают, что правильно копить деньги на квартиру при маленькой зарплате можно лишь учитывая каждую копейку. Это не совсем так. Учет и контроль необходим, но если расписывать бюджет до копейки, копить будет сложно, поскольку жизнь иногда вносит свои коррективы.

Разумеется, при небольшом доходе создавать фонд накопления на квартиру, да еще формировать финансовую подушку для непредвиденных расходов очень сложно. Поэтому просто попытайтесь делать так, чтобы оставались свободные средства. Для них можно завести отдельную банковскую карту или счет. Например, вы получаете 45000 руб. в месяц. Расписывайте по статьям затрат только 42000, а 3000 руб. у вас останется на случай возникновения непредвиденных расходов.

Инвестирование

Инвестиции – это вложения капитала с целью его приумножения и получения прибыли. Суть инвестирования состоит в том, что ваши деньги кто-то использует, и, если деятельность приносит доход, вам, как инвестору, положена определенная доля прибыли. Область инвестирования охватывает широкий спектр инструментов.

Так, открывая депозитный счет, вы отдаете свои деньги банку в пользование. Из этих денег выдаются кредиты и осуществляются другие финансовые операции, в том числе инвестиционные (банки тоже являются инвесторами). С этих денежных потоков банк получает доход, которым он и делится с вами.

Существуют и более сложные виды инвестирования – фьючерсы, опционы и другие производные финансовые инструменты. Для того чтобы ориентироваться в этой области, необходим опыт торговли на фондовом рынке.

Нельзя не отметить и иностранную валюту как объект инвестирования. Кстати, покупка долларов или евро для многих представляется самым простым способом, как правильно откладывать деньги на квартиру. Люди просто покупают валюту и хранят ее дома. Некоторые открывают валютные счета.

Поэтапное улучшение жилищных условий путем сдачи в аренду комнаты или квартиры – это инвестиции в недвижимость. Вы приобретаете объект в собственность и получаете доход.

Таким образом, вы можете выбрать для себя подходящий способ инвестирования из перечня:

- депозит;

- валюта;

- ценные бумаги (для накоплений на квартиру рекомендуется долгосрочное инвестирование в дивидендные акции крупных компаний или ETF, отслеживающие индексы МосБиржи, РТС, S&P500, NASDAQ и др.);

- недвижимость.

Наиболее разумным подходом является сочетание двух или более способов – это существенно снизит ваши риски.

Кроме того, инвестировать можно и в собственный бизнес. Если дела пойдут успешно, доходность будет намного выше банковского процента.

Но такие рисковые методы, как открытие собственного дела, доступны не всем. Поэтому далее – о том, как увеличить свои доходы.

Для начинающих

№ 1. «Азбука денег» – Бодо Шефер

(Финансовая грамотность, финансы для детей)

Об авторе: Бодо Шефер – всемирно известный финансовый консультант, писатель, бизнес-тренер.

Отзыв о книге:

«Азбука денег» – это мировой бестселлер по финансам от известного автора Бодо Шефера.

В книге ключевую роль играют 2 персонажа: девочка Кира и ее собака Мани. На протяжении всего повествования 12-ти летняя девочка учится правильному обращению с деньгами. А именно:

- Познает законы накопления денег;

- Знакомиться с новыми способами заработка;

- Учится избавляться от долгов;

- Строит собственный путь к финансовой свободе.

Эта книга хороша для начинающих тем, что она развивает инициативу и учит правильному отношению к деньгам. Только после ее прочтения понимаешь, насколько люди пытаются отстранить детей от финансовых забот.

Цитата:

Купить на Литрес за 294р

№ 2. «Думай и богатей» – Наполеон Хилл

(Популярная психология, бизнес-стратегии)

Об авторе: Наполеон Хилл – американский автор в области новой мысли, один из создателей современного жанра «самопомощь». Часто рассматривается, как один из великих писателей об успехе.

Отзыв о книге:

Для своей книги Наполеон Хилл изучил биографии 500 самых успешных и богатейших людей своего времени. Среди них оказались: Томас Эдисон, Джон Рокфеллер, Генри Форд, Теодор Рузвельт и др. В итоге книга разошлась миллионными тиражами и стала настольной для тех, кто хочет обрести финансовую независимость.

- Как делать и не боятся?

- Что помогает человеку все время «продвигаться наверх»?

- Как найти свое счастье?

- Как приумножать деньги?

Также Наполеон Хилл рассказывает о законе сохранения энергии в мире. В том числе и энергии денег. Допустим, если вы заплатите за эту книгу деньги, а не скачаете бесплатную версию, то в будущем это вам вознаградится. Именно так и работает закон энергии денег.

Цитата:

Купить на Литрес за 199р

№ 3. «Самый богатый человек в Вавилоне» – Джордж Клейсон

(Личные финансы, притчи)

Об авторе: Джордж Сэмюэль Клейсон – американский писатель, основатель картографической компании «Клейсон Мэп».

Отзыв о книге:

Книга Джорджа Клейсона «Самый богатый человек в Вавилоне» обрела большую популярность среди людей, желающих повысить свое финансовое положение. Это неспроста, ведь в ней описаны основные законы богатства и полезные рекомендации правильного распоряжения финансами.

Эта книга сподвигла меня сделать первые шаги на пути к финансовому благополучию. А именно, начать откладывать часть дохода (не менее 10%).

После прочтения я стал серьезнее относиться к накоплению денег и контролю расходов.

Цитата:

Купить на Литрес за 249р

№ 4. «Множество источников дохода» – Роберт Аллен

(Личные финансы, просто о бизнесе)

Об авторе: Роберт Аллен – американский экономист, профессор экономической истории Нью-Йоркского университета в Абу-Даби.

Отзыв о книге:

Вы спросите, почему же из такого множества книг о деньгах я включил в свой список именно эту? Вот 2 причины.

Во-первых, язык автора настолько прост, что ты влюбляешься во все идеи, которые описываются в книге.

Во-вторых, мне нравится подход Роберта Аллена: сначала общая теория, затем формирование мышления богатых – и только потом практика и конкретные советы. Вот одни из них:

- Не класть яйца в одну корзину, то есть распределять деньги по разным активам;

- Не надеяться только на доход собственного бизнеса.

Цитата:

Купить на Литрес за 521р

№ 5. «Юный инвестор» – Кэтрин Бейтман

(Книги для родителей, ценные бумаги/инвестиции)

Отзыв о книге:

Книга больше предназначена для американских читателей, нежели для русских. Но, несмотря на это, редактор делает множество ссылок на российские термины, источники и сайты.

Книга читается на одном дыхании. В конце каждой главы дается практическое задание, благодаря которому можно получить небольшой опыт приумножения капитала.

- Учит минимизировать расходы;

- А доходы увеличивать;

- Учит правильно читать котировки ценных бумаг;

- Доступно и понятно объясняет базовые финансовые термины.

Цитата: