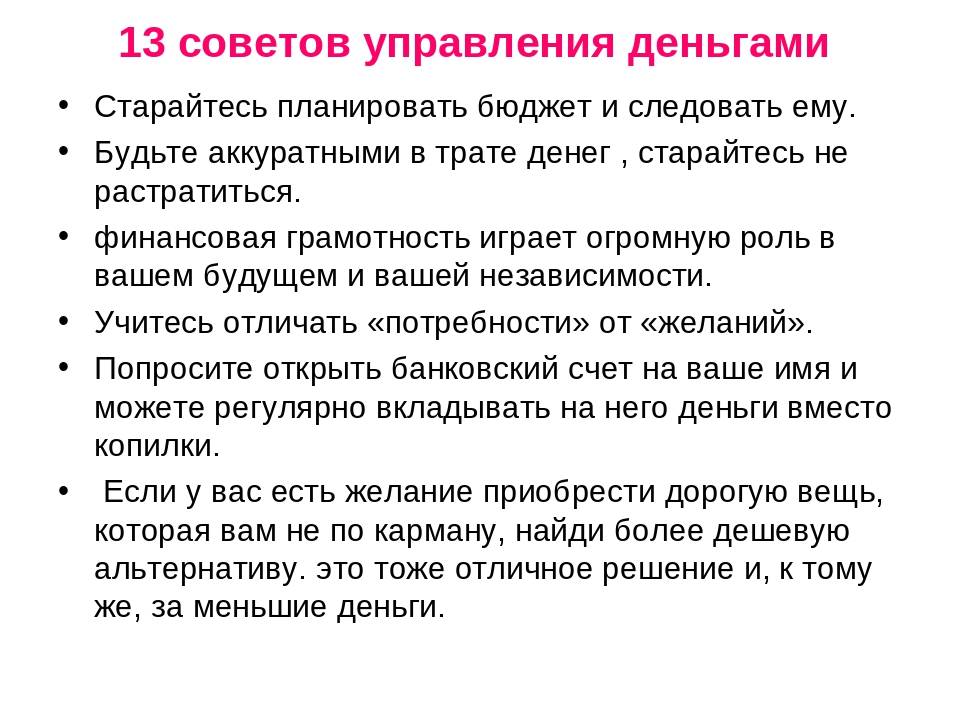

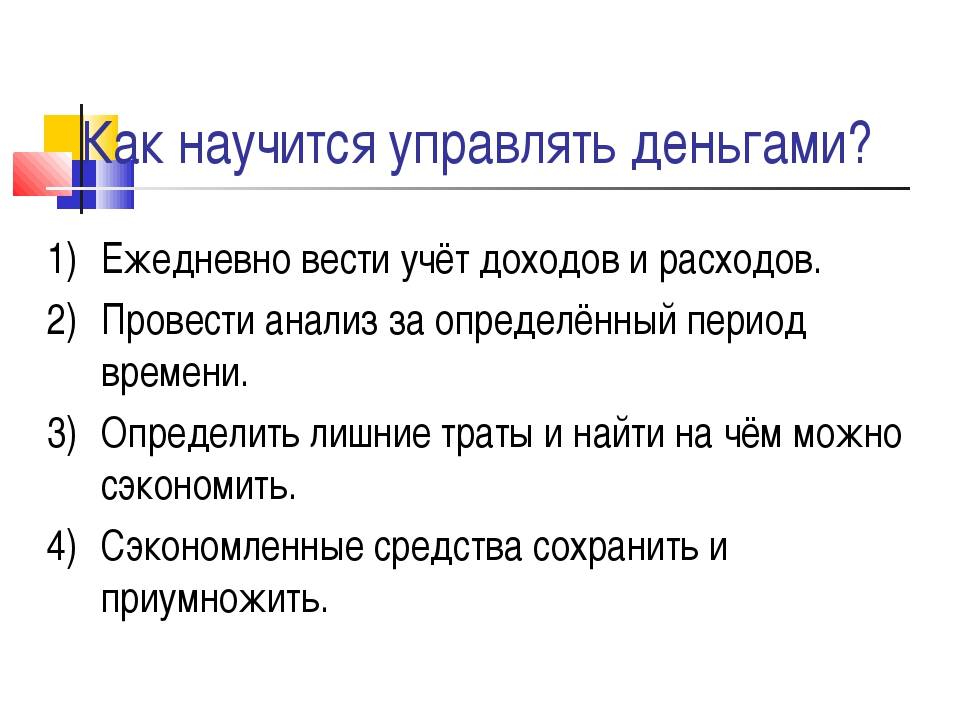

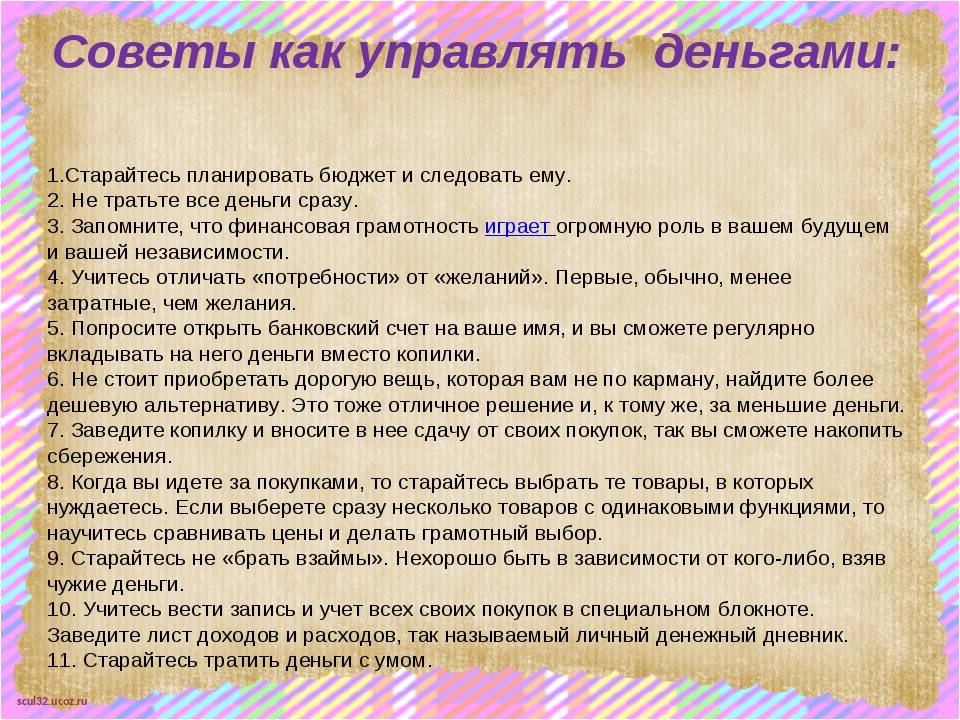

Что такое энергия человека

Начну немного издалека. Тело человека состоит из систем органов, те из органов, они из клеток, клетки из атомов, атом — из ядра и электронов.

А теперь вспомни школьный курс физики: какое расстояние между этими частями атома? Ответ: радиус электронов в 10 000 раз больше радиуса ядра. То есть, атом практически пустой.

Получается, все, что нас окружает — по большому счету, пустота. Эта пустота и есть энергия. Это то, что нельзя потрогать, увидеть, но можно только ощутить.

Приведу еще сравнение с комнатой. Ты можешь определить границы комнаты, что справа от окна стоит стол, а около двери — диван. Но что такое сама комната? Это пространство, ограниченное стенами, полом и потолком. Но само это пространство ты не можешь ни увидеть, ни потрогать. Видимо только то, что находится в этом пространстве.

Энергия человека — это и есть та самая пустота, очерченная телом. Это то, что позволяет органам, тканям и всем клеткам существовать. Это то, что позволяет существовать разуму, осуществлять какие-либо действия вовне или процессы внутри. Энергия ответственна за все, что с тобой в жизни происходит

Поэтому так важно понять, как управлять своей энергией

Как избавиться от долгов

Наши советы направлены на то, чтобы управляться с деньгами, которые у вас есть. Но что делать, если вы по уши в долгах? Какая стратегия нужна?

Можете воспользоваться следующей программой из 7 шагов. Однако это не значит, что будет легко. Даже наоборот. Любое затруднительное положение отличается тем, что сначала нужно изменить свое мышление, а не действовать по привычным алгоритмам.

1

Шаг первый: признайте наличие проблемы

Если вы большую часть жизни живете в долгах, это может стать привычкой и сформирует паразитарное мышление. От него нужно избавляться как можно быстрее.

Для начала открыто признайте наличие проблемы. Возьмите на себя полную ответственность. Что бы не произошло в прошлом, вы так или иначе виноваты в этом. Простите себя за это. Вы получили второй шанс и больше не допустите тех ошибок.

Признание проблемы помогает формировать новое мышление и избавиться от нытья и обвинений.

2

Шаг второй: проведите инвентаризацию

Здесь имеется в виду вот что: перечислите все свои долги. Со знанием приходит сила. Когда вы понимаете, кому и сколько должны, то можете взять себя в руки и принимать более осознанные финансовые решения.

Перечислите свои долги, начиная с самого маленького и заканчивая самым большим. Затем четко решите, сколько денег будете выделять на погашение каждую неделю или каждый месяц.

Суть состоит в том, чтобы сначала погасить самые маленькие долги. Таким образом, вы сократите количество кредиторов. Это снимет стресс и позволит сфокусироваться всего на нескольких людях.

3

Шаг третий: ликвидируйте все несущественное

Начинайте жить экономно. Сядьте, немного подумайте и составьте план того, в каких областях жизни можно сократить расходы.

Это один из самых неприятных этапов, но он необходим. Прекратите себя жалеть и откажитесь от ненужных удовольствий. Оставьте самое необходимое. Не покупайте ничего, без чего не сможете выжить.

4

Шаг четвертый: создайте реалистичный план расходов

Это бюджет, в котором вы устанавливаете ежемесячные лимиты на категории предметов и услуг

Важно, чтобы вы были строги с собой. Стоит один раз дать себе поблажку, как процесс выйдет из-под контроля

Вы и сами знаете, как это происходит.

5

Шаг пятый: продайте все ненужное

Давайте теперь расплатимся с долгами, добавив немного наличности в свой карман. Продавать нужные вещи – последнее дело, а вот от ненужного можно избавиться без потери самоуважения.

Составьте список таких вещей. Вы удивитесь, но может набежать приличная сумма, если удастся все это продать.

Таким образом, в вашей квартире станет просторнее, что положительно скажется на качестве мышления.

6

Шаг шестой: подумайте, как увеличить свой доход

На этом этапе нужно включить свое мышление на полную. Вероятно, имеются некоторые способы заработать что-то быстро, не устраиваясь на вторую работу.

Сядьте и запишите список из ста способов заработка. Кажется, это невозможно, но стоит лишь немного пораскинуть мозгами, как выяснится, что вокруг масса возможностей.

В крайнем случае – поговорите со своим начальником. Возможно, он сможет дать дополнительную работу или поможет найти что-то еще.

7

Шаг седьмой: найдите поддержку

В одиночку с таким периодом жизни справиться нелегко. Поэтому попросите поддержки у близких людей. Объясните им, что нуждаетесь в них и что очень хотите выбраться из долговой ямы. Кто-то из них, возможно, даже поможет найти подработку.

Проблемы общества

Как управлять личным деньгами? Многие рано или поздно знакомятся с парадоксальной функцией денежных средств – сколько бы их ни было, все равно будет мало. Даже при высоких зарплатах нередко обнаруживается дефицит финансов.

Удивляться этому явлению не стоит. Дело все в том, что только правильное управление финансами поможет сохранить личный и семейный бюджет. Люди, не умеющие грамотно тратить, всегда будут страдать от дефицита денег. Даже если уровень зарплаты окажется высоким. Поэтому необходимо задумываться над каждой покупкой. Какие советы и рекомендации помогут научиться управлять личными деньгами?

2 правила жизни для привлечения денег

Если вы начали меняться изнутри, сразу преображается и собственное мировосприятие. Не зря же говорят, что человек – кузнец своей судьбы. И чтобы не ошибиться на пути к успеху, вам нужно разобраться, что такое притягивание денег и как его осуществить.

1. Общение с успешными людьми

Это неправильно, когда чье-то богатство вызывает злость. Нельзя завидовать чужим успехам и сетовать на их благополучие. Такое поведение блокирует свое преумножение средств. Еще необходимо ценить время, затраченное на выполнение задач.

Если за грандиозные усилия вам платят слишком мало, значит, нужно поменять работу. Дорожите своей жизнью и не разбазаривайте свой досуг.

2. Начните работать на себя

Если растрачивать себя и собственное время во имя процветания других людей, то личное обогащение станет невозможным. Нужно стараться работать на себя, обеспечивать притягивание денег в свой карман и увеличение банковского счета.

Конечно, сразу выйти на высокие доходы будет сложно. Однак, при движении в верном направлении ваша прибыль постепенно будет возрастать. Сегодня существует масса способов для заработка, в том числе и в Интернете. Можно запустить собственный бизнес или зарабатывать в онлайн-проектах.

Как только вы начнете по-другому относиться к труду, деньгам, финансовым организациям, удачливым имущим людям, у вас откроется энергетический канал для привлечения богатства.

Какие могут быть ошибки

Важно понимать, что грамотный расход своих средств является достаточно сложным процессом, требующим немалого анализа и самоконтроля. Некоторые люди, которые начинают планировать свои расходы, ведя точный расчет входящих и исходящих трат, не удерживаются перед какой-нибудь дорогостоящей покупкой

В принципе, в этом ничего смертельного нет, но многие заходят в этом вопросе слишком далеко.

Они приобретают бытовую технику или автомобиль, обслуживание которых становится неподъемной ношей в дальнейшем. Инвестируют деньги в сомнительные проекты, желая получить прибыль «здесь и сейчас». Все эти необдуманные действия приводят к значительным финансовым потерям, ведь основой финансовой грамотности является именно «холодная голова», т.е. трезвая оценка возможных рисков и выгоды.

Совершая какую-нибудь незапланированную покупку или делая инвестиции в какой-нибудь проект, нужно каждый раз задавать себе определенные вопросы

Насколько эта покупка является жизненно важной для меня в данный момент времени? Существуют ли гарантии возврата моих средств? Будет ли часть потраченных денег некритичной для семейного бюджета и т.д. Только постоянный внутренний диалог и анализ всего происходящего помогут вам совершать разумные и адекватные вашему финансовому состоянию траты

Как привлечь денежную энергию

Денежную энергию можно привлечь различными способами. Некоторые из них могут показаться странными, но люди разные и подходят каждому разные методы.

Благодарности

Стоит с благодарностью относится к тому, что есть сейчас и только потом попросить что-то еще. Главное, чтобы благодарность была искренней и шла от самого сердца, изнутри души.

Благодарить ради возврата нет смысла, это не так работает.

А благодарить всегда есть за что, даже если на первый взгляд кажется, что вовсе не за что.

Избавиться от злой зависти

Чувство, которое любого человека будет тянуть исключительно вниз, так как злая зависть истощает личную энергию человека, а энергия денег не придет к нему никогда. Если кто-то купил дорогую, но не новую машину, а вы злорадствуете, хотя у вас и такой нет, почему вы это делаете? Потому что это зависть.

От подобного чувства надо избавляться и делать это нужно как можно скорее.

Предметы материального мира

Для некоторых важно иметь оберег в виде статуэтки, браслета, фигурки или заряженной купюры. Если конкретно у вас работает посыл энергии к таким оберегам, то денежный нужно завести обязательно

Порядок

Есть народное поверье «деньги не приходят на грязную кухню», или в неубранный дом. В разных местах говорят по-разному. Но дело не в чем-то магическом, а в том, что деньги любят порядок. Порядок в доме – порядок в душе. А значит и с деньгами будет порядок.

Привести в порядок нужно не только дом внешне, но и убраться в шкафах и других местах, которые скрыты от посторонних глаз. Можно заниматься этим постепенно. Кроме жилища и вещей в порядок стоит привести свои банковские счета, расход, источники доходов.

Уважение к деньгам

Уважительное отношение к деньгам – это, в первую очередь, их бережное хранение. Деньги нельзя кидать, мять, хранить как попало. Купюры должны быть аккуратно положены в портмоне.

Некоторые специалисты говорят, что лучше уложить купюры по возрастанию и никогда не складывать, т.е. бумажник должен быть по длине равным самой крупной купюре по размеру.

Как управлять деньгами

Человек на протяжении 16 лет проходит несколько курсов обучения, но за это время его никто не учил, что такое правильное управление деньгами. Освоить эти навыки через семью также не представляется возможным. Редко в какой семье умеют рационально распоряжаться финансами. Остается получать эти важные для жизни знания и умения самостоятельно.

Существуют общие правила о том, как создать эффективное управление деньгами:

• планирование расходов; • поиск новых источников доходов; • рациональное использование кредитов; • совершение покупок за наличный расчет; • вкладывание средств в собственное развитие; • накапливание резерва; • постановка целей; • изучение финансового законодательства.

В каждом из этих пунктов стоит разобраться подробней.

Первое. Деньги любят счет

Важно вести доходы – расходы. Пару слов о том, как сам делаю. Уже больше двух лет, на компьютере, в электронной таблице Excel, веду доходно – расходный «журнал»

Когда начал это делать, скрупулезно заносил в таблицу всё, что касалось денег, в частности расходов. Через два месяца подвёл интересные итоги. Пришлось самому себе задать вопрос: нахрена ты купил вот это, иза-за чего тебе не хватило денег?

Теперь веду строгий учет всех расходов, и повседневных, и месячных, и всех других, даже мелких.

Так что заведите себе хотя бы на два – три месяца строгий учет денег, а лучше вести его постоянно, каждый месяц. Из такого тотального учета сразу будет видно, куда «уплывают» денежки.

Может быть трудно заставить себя все учитывать. Но всё складывается из мелочей.

«Путь к финансовой свободе», Бодо Шефер

Еще один бестселлер в области экономики и финансов. Автор книги – немецкий миллионер, который делится своими мыслями на тему материального достатка. В то же время, как ни парадоксально, это книга о счастье, которое часто становится невозможным из-за того, что голова человека забита только вопросом: «Как заработать побольше денег?». По мнению автора, ответ кроется в нас самих, ведь чем меньше мы думаем о деньгах, тем стабильнее становится наш заработок. Иными словами, Шефер пытается раскрыть саму суть финансовой философии. Звучит сложновато, но не пугайтесь: язык книги чрезвычайно прост, а текст пронизан тонким юмором, что делает ее доступной и понятной для массового читателя.

Не станем гарантировать, что, прочитав эти книги, вы станете богаче, но знания, заложенные в них, совершенно точно станут тем фундаментом, на котором можно попробовать построить прекрасное финансовое будущее.

Читайте нас в Telegram и

первыми узнавайте о новых статьях!

«Финансовый ежедневник. Как привести деньги в порядок», Алексей Герасимов

Итак, самое время перейти от теории к практике. Книга Герасимова – это ежедневник, который поможет вам отследить своё финансовое поведение: планировать накопления, вести учёт расходов и доходов, анализировать их. Рассчитан ежедневник на три месяца. По мнению автора, за это время вы должны привыкнуть записывать всю информацию, касающуюся ваших личных финансов. А затем сможете рисовать те же таблицы в обычной тетради или вести учёт в электронном виде, как вам удобнее. Суть в том, что, записывая цифры каждый день, вы сможете лучше видеть свои финансовые цели и постепенно двигаться к ним.

Законы денежной энергии

Для того, чтобы управлять энергией денег в свое благо, нужно изучить законы энергии.

Внимание к деньгам

Деньги требуют внимания, частых мыслях о них.

Но ситуация может быть опасной, если человек постоянно будет думать «это слишком дорого для меня».

Рекомендуется думать позитивно, не стоит привлекать в свою жизнь мысли о безденежье. Лучше представлять себя в достатке, в изобилии.

От негативных мыслей поможет избавиться техника медитаций.

Вселенная слышит мысли

Все формулировки вроде «нет денег», «мне не хватает на жизнь» возвращаются к человеку именно в таком виде.

Положительные установки притянут соответствующую энергию денег и финансовое состояние будет улучшаться.

Без сожаления расставаться с деньгами

Специалисты считают, что это сильнейший способ привлечения денежной энергии. С радостью ее отпускаете – привлекаете новый поток. Не стоит расстраиваться, когда отдаете деньги

Не важно к чему это относится. Платеж по ипотеке, долги или какие-то обычные бытовые расходы

С законами все ясно, но есть то, что останавливает денежную энергию.

Деньги ценят уважительное отношение

Не стоит оценивать людей по их финансовым возможностям. Скромность в денежных вопросах не будет лишней, поэтому не стоит сообщать всем о своем хорошем материальном положении, о желании скопить определенную сумму.

Деньги не терпят расточительства, ими нужно распоряжаться взвешенно и рассудительно. Аветис Вартанов: «У многих людей сложилось впечатление, что сохранить накопления просто невозможно, поэтому инвестировать лучше в вещи: наши соотечественники часто приобретают новую одежду, даже когда она не нужна, покупают технику, несмотря на то, что старая прекрасно удовлетворяет существующие потребности. На мой взгляд, корень подобной привычки кроется в том, что долгое время в нашей стране не существовало эффективных и безопасных инструментов для работы с накоплениями».

В мире множество богатых людей, но они часто не показывают этого, ведя привычную жизнь. У них нет элитного жилья, дорогих авто, но есть уверенность в завтрашнем дне и чувство финансовой независимости. Это ценнее сиюминутных материальных благ. Это одна из основ, которая позволяет формировать успешное управление деньгами.

Если научится держать под контролем небольшие суммы, то вскоре получиться управлять крупными сбережениями.

Заколдованный круг

Человек может столкнуться с ситуацией, которая кажется парадоксальной. Получая хорошую оплату труда, он уже через 1-2 недели оказывается практически без денежных средств. Каждый месяц его ожидают определенные траты:

• квартплата или ипотека; • кредит; • оплата коммунальных услуг; • покупка продуктов.

Это только небольшой список возможных трат. По словам генерального директора DAICO Михаила Бондаренко, пассивы — это любые траты, например, выплаты по кредитам, аренда квартиры, траты в магазинах и т.д.

Ежемесячные обязательства и неумение распоряжаться собственными доходами создают замкнутый круг. Разорвать его можно. Нужно только научиться, как правильно и успешно вести своё управление деньгами.

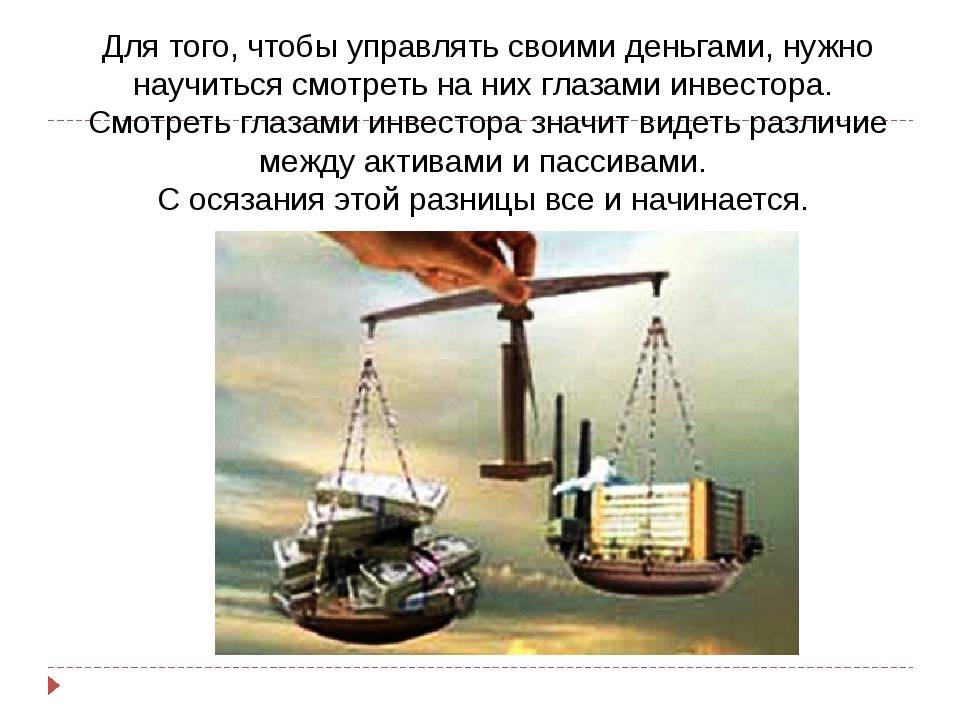

Михаил Бондаренко: «Самое главное правило — сокращать количество пассивов и увеличивать количество активов. Это классическое правило из методологии управления финансами Роберта Кийосаки. Данное правило актуально для семейного бюджета и бизнеса в равной степени. Это правило очень эффективное, когда начинаешь применять его на практике в повседневной жизни».

Платить себе нужно по правилам

Обычно в бизнесе происходит так: у всех сотрудников есть зарплаты, которые выплачиваются два раза в месяц, предприниматель же распоряжается деньгами, как ему угодно.

Из-за этого бизнесмены рискуют впасть в одну из крайностей:

брать себе слишком много. Особенно этим страдают собственники бизнесов, которым платят авансы или дают отсрочки. Денег в кассе много — почему бы не купить себе машину ¯\_(ツ)_/¯

бояться взять себе лишнюю копейку. Предприниматели берут себе самый минимум из страха навредить компании. В итоге живут хуже, чем могли бы, и недополучают мотивацию заниматься бизнесом.

Чтобы собственнику платить себе правильно, нужно осознать свои роли — и платить за каждую из них. В малом бизнесе ролей обычно две: собственник и генеральный директор.

Собственник получает дивиденды — это определённый процент от чистой прибыли, который рассчитывается в зависимости от того, сколько денег нужно вкладывать в развитие компании. Когда компания получает чистую прибыль, предприниматель берёт свой процент. Если не получает — значит, в этом месяце без дивидендов ?

Генеральный директор получает зарплату — ровно так же, как все остальные сотрудники. Бизнесмен назначает себе зарплату, которая соответствует рынку и которую может себе позволить компания, и ежемесячно выплачивает.

С таким подходом предприниматель берёт деньги не как придётся, а по чёткой системе.

Поиск новых источников дохода

Уверенности в завтрашнем дне придаст дополнительный источник дохода. Человек будет меньше зависеть от основной зарплаты. В этом деле главное желание. Так источником может стать умение вязать шапочки. Спрос на них есть всегда, а если делать это качественно и креативно, то доходы увеличатся.

Стоит распродать все ненужные вещи. Незачем стоять на рынке и тратить на это время, достаточно воспользоваться интернетом. Изучив финансовую литературу можно вкладывать деньги в банки, делать инвестиции. Если у человека есть невостребованная недвижимость, ее необходимо сдавать в аренду. Так не буду накапливаться долги, зато появится пассивный доход.

Михали Бондаренко выделяет активы — это то, что нам приносит доход: сдача недвижимости в аренду, дивиденды от купленных акций, проценты от банковских вкладов, дополнительная подработка.

Жизненные установки на притягивание денег

Всевышний награждает тех людей, которые заботятся о бедных. Возьмите за правило каждый месяц отдавать немного денег на благотворительные цели. Причем сегодня это очень просто, если оформить автоматический перевод фиксированной суммы с вашего банковского счета. При желании можно время от времени приютам или стать волонтером одного из фондов. За это вам, конечно, не заплатят, зато желание помочь окупится энергетически.

Поддержание чистоты в доме

Деньги любят чистоплотность, а не только точный счет. Если ваша цель – притягивание денег, освободите дом от хлама. Прежде всего, от сломанных, изношенных вещей, которые лежат у вас на всякий случай. Захламление ухудшает денежный канал, поэтому старайтесь очищать жизненное пространство, давая место новой энергетике, а именно – достатку.

Читайте книги богатых людей

Только состоятельные люди могут дать вам правильные установки и психологический настрой на то, как заработать много денег. Берите с них пример, проникнитесь их мыслями и примените все это себе на пользу.

Какими должны быть конверты

Конверты могут быть любые: обычные бумажные, виртуальные (отдельные счета в банке, отдельные банковские карточки). В идеале (хотя бы для начала) конверты непременно должны быть реальные, и деньги в них должны лежать в виде наличных. Говорят, наука давно доказала, что наличку тратить сложнее, чем виртуальные деньги с карты.

Итак, берем в руки пять конвертов и пишем на каждом, что за деньги будут в нем лежать. Вариантов, как подписать конверты, может быть много. Например, вы просто убираете из зарплаты часть денег на питание и обязательные платежи (вроде коммуналки и оплаты кредитов), а остальные уже раскладываете по конвертам. В таком случае конверты можно подписать так:

- моя цель (покупка квартиры, машины, ноутбука);

- пожарный случай (если вдруг прорвет трубы в доме, сломается холодильник, потеряется телефон);

- отпуск (собственно, на отдых, поездки);

- прочие расходы (на подарки родственникам и друзьям на праздники, дни рождения и тому подобное);

- для меня (сладкий кусок тортика для себя любимого, когда захочется побаловать себя какой-нибудь безделицей).

Названия конвертов могут быть какими угодно, главное — соблюдать принцип. Пятый конверт вообще можно оставить пустым, а в конце месяца сложить туда деньги, оставшиеся в других конвертах. Понятно, что «Моя цель» и «Отпуск» мы не трогаем, а вот из конвертов «Пожарный случай» и «Прочие расходы» вполне. И вуаля, пошли первые накопления!

Допустим, вы совсем не умеете распоряжаться деньгами, и вообще зарплата маленькая, какие уж тут цели. Давайте вместе подпишем конверты. Самый простой вариант.

Заколдованный круг

Человек может столкнуться с ситуацией, которая кажется парадоксальной. Получая хорошую оплату труда, он уже через 1-2 недели оказывается практически без денежных средств. Каждый месяц его ожидают определенные траты:

• квартплата или ипотека; • кредит; • оплата коммунальных услуг; • покупка продуктов.

Это только небольшой список возможных трат. По словам генерального директора DAICO Михаила Бондаренко, пассивы — это любые траты, например, выплаты по кредитам, аренда квартиры, траты в магазинах и т.д.

Ежемесячные обязательства и неумение распоряжаться собственными доходами создают замкнутый круг. Разорвать его можно. Нужно только научиться, как правильно и успешно вести своё управление деньгами.

Михаил Бондаренко: «Самое главное правило — сокращать количество пассивов и увеличивать количество активов. Это классическое правило из методологии управления финансами Роберта Кийосаки. Данное правило актуально для семейного бюджета и бизнеса в равной степени. Это правило очень эффективное, когда начинаешь применять его на практике в повседневной жизни».

Поиск новых источников дохода

Уверенности в завтрашнем дне придаст дополнительный источник дохода. Человек будет меньше зависеть от основной зарплаты. В этом деле главное желание. Так источником может стать умение вязать шапочки. Спрос на них есть всегда, а если делать это качественно и креативно, то доходы увеличатся.

Стоит распродать все ненужные вещи. Незачем стоять на рынке и тратить на это время, достаточно воспользоваться интернетом. Изучив финансовую литературу можно вкладывать деньги в банки, делать инвестиции. Если у человека есть невостребованная недвижимость, ее необходимо сдавать в аренду. Так не буду накапливаться долги, зато появится пассивный доход.

Михали Бондаренко выделяет активы — это то, что нам приносит доход: сдача недвижимости в аренду, дивиденды от купленных акций, проценты от банковских вкладов, дополнительная подработка.

День 3. Индивидуальный поход к своим финансам или, как открыть в себе бухгалтера

Что сложного в ведении отчетов и записывании цифр? На свете очень мало внимательных и трудолюбивых людей, которые могут не допускать мелких ошибок. Весь секрет заключается в том, что хороший бухгалтер видит не только одни цифры, он сразу видит все процессы, которые могут стоять за этими цифрами. Что касается главного бухгалтера, то он точно знает всю подноготную предприятия. И такой человек, действительно, является ценной находкой для конкурентов. Каждая компания имеет свои нюансы, и хороший бухгалтер знает их все.

Каждая семья имеет свои приоритеты, привычки, свой распорядок дня, определенные обязанности и, конечно, статьи расходов. Поэтому общая схема подходит далеко не всем. Потому в рамках своей семьи необходимо создавать свою собственную «бухгалтерию», учитывая всю ее специфику. На самом деле, ее создание, не является таким уж сложным процессом, как кажется на первый взгляд.

Чтобы создать эффективную бухгалтерскую систему семьи, необходимо все продумать и ответить на следующие вопросы:

1. Насколько подробно вы сможете записывать свои расходы? Для начала подумайте, необходимо ли вам распределение расходов согласно категориям. К примеру, расходы на транспорт, коммунальные платежи, питание и т.д. Самое главное задумайтесь, сколько времени вы сможете уделять записи и обработке информации.

2. Кто из членов семьи будет делать записи и вести контроль? Поговорите с близкими, решите, будут ли они самостоятельно записывать свои расходы или может будут приносить чеки, а кто-то другой их записывать?

3. Каким образом будет вестись учет? Это могут быть:

- приложение на вашем телефоне;

- специальный сайт (могут использовать насколько пользователей);

- программа.

Главное решить, как удобней всего вам будет производить эти операции. А найти без труда их можно с помощью интернет-ресурсов.

4. Вы будете контролировать только свои расходы или будете вести учет всех членов семьи? Нужно четко определить, что конкретно вы хотите контролировать. Вы можете вести контроль над общим объемом доходов и расходов семьи, можете считать только свои расходы и т.д. Обязательно учтите, если вы будете постоянно менять эти параметры, вы не получите адекватной картины.

5. Поставьте срок для реализации своего плана. Разделите его на этапы. Очень важным нюансом в достижении целей построенной финансовой стратегии является составление плана и определение сроков его выполнения. Кроме того, вы постоянно сможете сверять фактическое состояние дел с тем, что вы запланировали. Тем более это существенно упростит задачу. Контроль промежуточных результатов предотвратит чрезмерную трату денег.

Основные рекомендации, которых необходимо придерживаться, чтобы стать хорошим бухгалтером в своей семье:

- Определение уровня детализации ваших расходов.

- Назначение ответственного за учет.

- Выбрать ресурсы, с помощью которых вы сможете вести учет.

- Определение «контролируемой суммы».

Относитесь к планированию и управлению своим бюджетом, как к своему осознанному выбору. Ведь с помощью этих аспектов вы наконец-то перестанете переживать о нехватке средств, а самое главное, вы сможете рационально их использовать. Бертольд Авербах когда-то сказал: «Приобретение денег требует определенной доблести, а их сохранение — рассудительности. Трата денег — это искусство».

День 1. Определение собственных приоритетов

Наверняка каждый из нас задается вопросом, насколько правильно мы управляем своими деньгами. Чаще всего получив зарплату, все бегут по магазинам в поисках места, где ее можно оставить. И проснувшись на следующий день, понимают, что до следующей получки практически ничего не осталось. Кто же на самом деле управляет: мы деньгами или они нами?

Научиться управлять автомобилем – важная задача, без этого просто никуда. Управлять компанией и людьми – также очень престижно в наше время. Управление своими собственными деньгами – целая наука. Дело в том, большинство людей «управление деньгами» считают вопросом, относящимся к миллионерам и их миллионам. Хотя все совершенно не так. Здесь работает такой же принцип, как и в управлении людьми: поняв, как управлять тремя подчиненными, сможешь управлять огромным коллективом. Также и с деньгами.

Абсолютно все люди боятся воров, поэтому предпринимают множество мер, чтобы снизить риск воровства их имущества. Многие дают в долг неохотно, считая, что давать нужно столько, сколько не жалко подарить. И очень немногие следят за своими расходами. И то, сколько мы тратим в импульсивных порывах, ни одному вору не приснится. И проблема заключается не в планировании. На сегодняшний день существует множество специальных программ, которые помогут вам в составлении бюджета.

Основные нюансы, которые вы должны четко осознавать:

1. К чему вы стремитесь Какой результат от своего планирования вы хотели бы получить: раздать долги, накопить определенную сумму для покупки чего-либо существенного, вложить куда-нибудь свои средства или просто научиться осознанно осуществлять покупки. То есть для начала вам необходимо выстроить собственную стратегию и определить приоритеты.

2. Как это сделать Необходимо разработать систему в зависимости от специфики собственного учета и планирования расходов.

3. Что для этого нужно предпринять Нужно тщательно проанализировать свои действия, чтобы не отклониться от поставленных целей.

Анализ является особенно важным этапом, учитывая, что большинство людей задумываются об эффективности составленного бюджета только 2 раза в год: при его составлении и тогда, когда необходимо отчитаться о результатах.

Для того, чтобы придерживаться запланированных доходов и расходов нужно регулярно контролировать текущее состояние

Необходимо обращать внимание на то, что вы приобрели, и сколько вы на это потратили. При необходимости нужно внести соответствующие поправки

Изначально можно это делать хотя бы раз в неделю. Когда вы впишетесь в эту систему, можно будет проводить анализ 1-2 раза за месяц.

Перед каждой тратой денег, необходимо знать, сколько денег у вас есть. Сначала это будет казаться очень неудобным. Однако, выработав у себя привычку, вести постоянный контроль средств, решения покупать или нет, будут даваться значительно легче.

Регулярный детальный анализ доходов и расходов поможет решить следующие задачи:

- скорректирует действия в области планирования;

- даст возможность понять, в правильном ли направлении вы движетесь.

Если вы будете постоянно контролировать соблюдение своей стратегии, вы сможете без труда построить планы на ближайшие пять лет.

Чтобы стать своим собственным финансовым менеджером, нужно придерживаться таких рекомендаций:

- четко расставьте приоритеты в финансовой области;

- подберите наиболее удобную для себя систему;

- ведите учет;

- регулярно анализируйте текущее финансовое состояние;

- корректируйте свои действия согласно конкретным условиям.

Советы

Перейдем к рекомендациям, помогающим освоить финансовую

грамотность:

Чтобы проанализировать бюджет, распишите заранее обязательные траты (плата за квартиру, налоги, еда, проезд, коммунальные платежи, электричество, интернет, деньги на телефон), все доступные источники дохода и приблизительные средства для накоплений и инвестиций

Старайтесь не отступать от намеченного плана, не ходить в магазин без списка и избегать спонтанных покупок.

Важно формулировать четкие финансовые цели с дедлайнами и задачами.

Расставляйте приоритеты, не гонитесь за предметами роскоши, покупайте лишь то, что действительно вам необходимо и будет полезно.

Не бойтесь кредитных карт и не живите постоянно в долг, надейтесь на свои средства, а не на чужие.

Помните, что инвестиции требуют тщательного анализа, не вкладывайте деньги бездумно, не изучив риски и приблизительную прибыль.

Постоянно развивайтесь и старайтесь перейти на новый уровень финансовой грамотности.

Причины забитого денежного канала

Каждый мечтает жить, исполняя все свои прихоти. Но это удается далеко не всем. Подобная удача не связана с образованием, коммерческой способностью или объемами работы. Часто нехватку денег и зависание прибыли вызывает неразработанная энергетика.

За поступление финансов отвечает поток энергии, который специалисты называют «денежный канал» (далее ДК). И если он заполнен негативом, то мешает энергетике работать созидательно на благо своего владельца. Иначе говоря, препятствует обогащению человека.

Причиной этого часто бывают стрессы, наследственные затруднения, плохое воспитание, запреты и психологические комплексы (в последнем случае проблемы могут длиться несколько десятков лет). В общем, деньги — очень тонкая материя, способная усиливать любовь, укреплять здоровье и творческий потенциал людей.

Сегодня мы поговорим о том, как управлять энергией притягивания денег и постоянно привлекать к себе финансовую прибыль. Дальше мы опишем несколько практик и обрядов, позволяющих усилить денежную энергетику. Выберите из них самый доступный метод и постоянно применяйте в жизни.

Необеспеченные люди часто имеют проблемы с окружением или здоровьем, не могут полноценно реализовать себя как личность. Чтобы притянуть к себе активность денег, придется подпитать тонкий энергетический канал удачи и благополучия. А делать это нужно регулярно.

Причины ослабления финансовых каналов могут быть различными. Например, кредит, оформленный в дни ретроградного Меркурия или неблагоприятные сутки Гекаты. В это время крупные сделки с недвижимым имуществом и поиски работы могут растянуться надолго (вплоть до многих месяцев).