Какое имущество можно закладывать

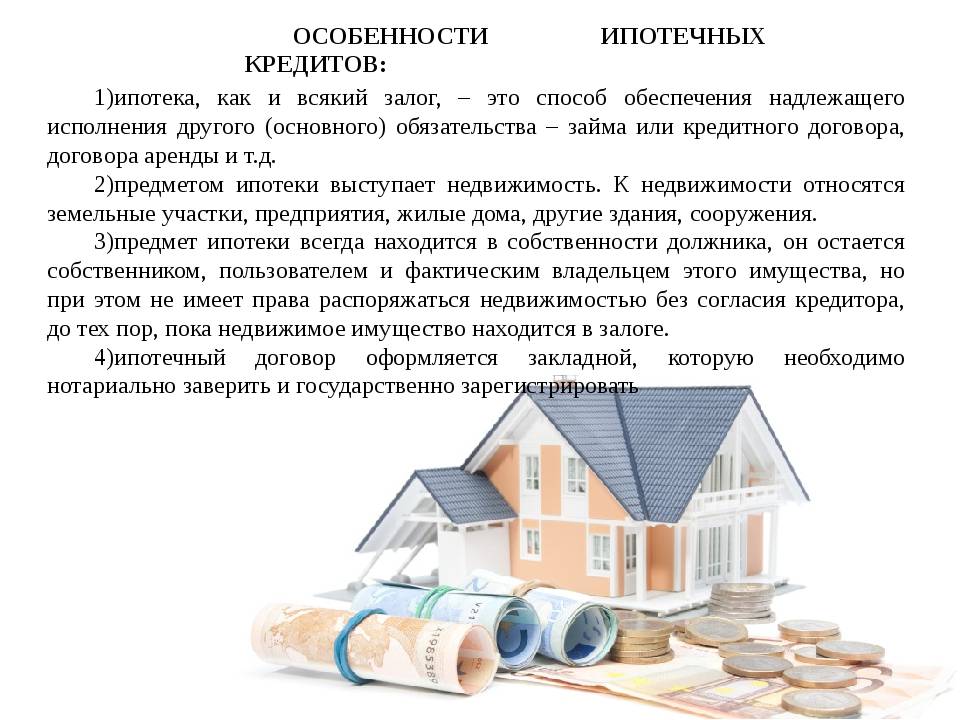

Согласно статье 5 Закона «Об ипотеке (залоге недвижимости)» по договору кредитования оформляется в залог имущество, которое РФстатьей 130 ГК определено как недвижимое, то есть прочно связанное с землей:

- земельные участки, кроме участков, которые находятся в муниципальной или государственной собственности;

- участки недр;

- сооружения, здания, предприятия в том числе, находящиеся в незавершенном состоянии и используемые в предпринимательской деятельности;

- сооружения потребительского назначения (дачи, садовые домики, гаражи, иные постройки);

- жилые помещения;

- воздушные суда, корабли, космические объекты.

Жилые объекты и здания могут стать предметом залога, при условии соблюдения статьи 69 ФЗ «Об ипотеке».

В свою очередь, банками выдвигаются определенные требования к залоговой недвижимости. Базовым критерием к предоставляемому имуществу является наличие права собственности, зарегистрированного в государственных органах. Или же нотариально оформленного имущественного поручительства на данную недвижимость.

Несоответствие этим параметрам является основной причиной в отказе принятия недвижимости в качестве залога.

Но, кроме того, есть и другие причины частного характера:

- отсутствие юридически правильно оформленных документов;

- наличие незаконно выполненных перепланировок;

- отношение недвижимости к памятнику архитектуры;

- неоконченное строительство, которое имеет степень готовности ниже 85%;

- наличие прописанных малолетних детей в жилом помещении;

- обременение (то есть прав собственности или проживания третьих лиц);

- недвижимость, собственниками которой являются лица пенсионного возраста;

- земельные участки, на которые наложен мораторий на продажу, в связи с их целевым назначением.

К примеру, это может быть:

- использование недвижимости в коммерческих целях;

- плохое техническое или санитарное состояние объекта;

- месторасположение недвижимости;

- низкая рыночная стоимость;

- невозможность выделения залога в отдельную часть (к примеру, комната в квартире);

- нахождение в многоквартирных домах барачного типа или общежитиях;

- возраст и этажность здания;

- расположение объекта на цокольном этаже и прочее.

Обычно подход к одобрению залогового имущества индивидуален. Все еще зависит от размера займа, сроков кредитования и наличия иного обеспечения по кредиту.

Суть займов под залог недвижимости

Займы под залог недвижимости это, чаще всего, нецелевой наличный кредит, то есть тот, который можно потратить на любые нужды. При этом, кредитная организация, в качестве гарантии возврата долга, берет недвижимость клиента в залог на весь срок кредитования или до тех пор, пока заем не будет полностью выплачен. Недвижимость при этом остается в собственности клиента, однако, продать или обменять ее он не имеет права. В случае, если условия договора соблюдаться заемщиком не будут, права на жилье переходят кредитной организации. Чаще всего, в качестве обеспечения рассматриваются квартиры, частные дома или помещения коммерческого назначения.

Квартира

Занять деньги под залог квартиры может лишь тот, кто является ее собственником, при этом, он должен получить письменное согласие от всех совершеннолетних людей, которые там прописаны. Банки и МФО неохотно сотрудничают с теми, кто является лишь владельцем доли.

Лучше, если недвижимость будет находиться в черте города, чем дороже ее рыночная стоимость, тем на большую сумму заема можно рассчитывать.

Дом

Частные жилые дома пользуются меньшим спросом у финансовых организаций, поскольку спрос на них нестабильный и более низкий, по сравнению с квартирами

Важно, чтобы дом был официально зарегистрирован, как жилой, а также находился на участке под ИЖС. От состояния дома, года его постройки и ремонта будет зависеть итоговая стоимость

Кстати, перед тем как брать обеспечение в залог, любая компания будет проводить независимую экспертную оценку его стоимости. К сожалению, часто итоговая сумма оказывается ниже, чем ожидает клиент, что также влияет на возможную сумму кредита.

Коммерческая недвижимость

Что касается помещений коммерческого назначения, спрос на них на рынке велик, с таким обеспечением получить займ даже на большую сумму легко. Доступен он как физическим, так и юридическим лицам, что удобно при ведении бизнеса. Как и в случае с жилым фондом, коммерческую недвижимость нельзя продавать или менять, а вот использовать ее можно по своему усмотрению.

Проценты

Согласно кредитному соглашению, процентами являются суммы вознаграждения кредитору за предоставление денег в пользование. Зачастую процентная ставка оформляется на годовом уровне. Ее выплата может отражаться в формате платежей в месяц.

Поэтому имеются два способа произведения выплат:

- Выплата процентов каждый месяц при отсрочке выплаты суммы задолженности до конца действия соглашения;

- Ежемесячное погашение задолженности, которое состоит из части основных денег и процентов. В такой ситуации процент будет изменяться, потому что начисление будет производиться согласно остатку задолженности.

Все, что потребуется для оформления такого договора – это наличие необходимых документов, соблюдение совместно разработанным требованиям, а также следование обязанностям согласно договору. В противном случае, за несоблюдение пунктов договора наступит ответственность, наказываемая штрафами.

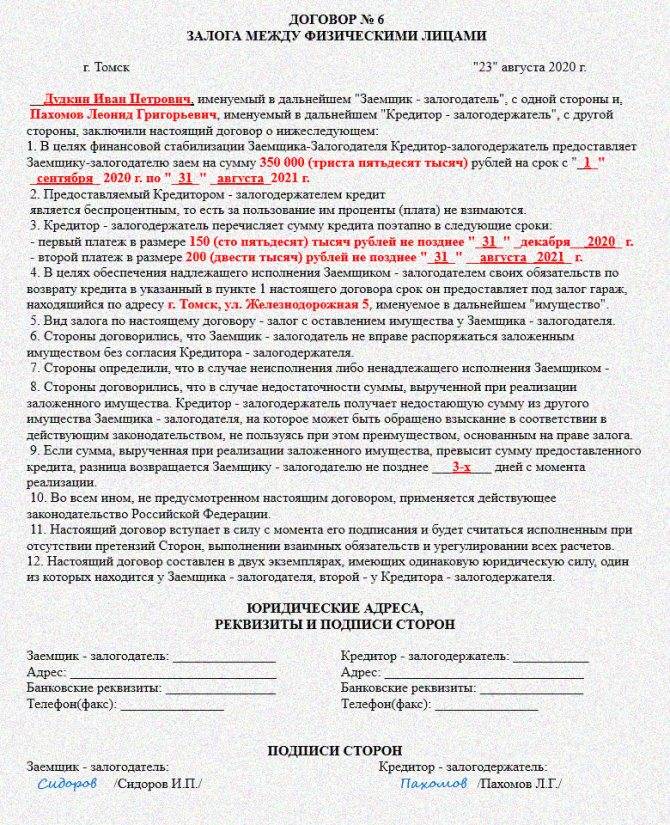

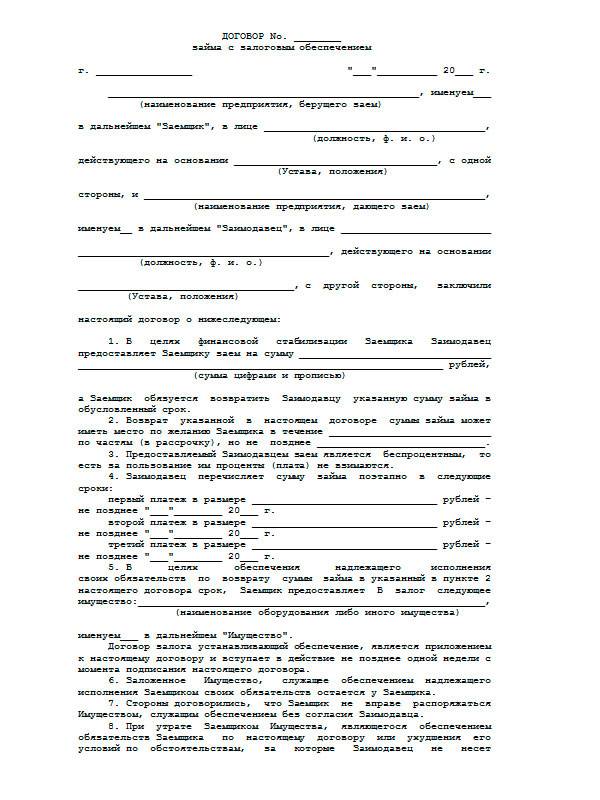

Как составить договор займа с залогом между физическими лицами?

Кредитование под залог недвижимости происходит в соответствии с федеральным законом РФ № 2872-1 «О залоге», принятом 29.05.1992 г. в последней редакции от 06.12.2011 г.

При составлении договора предоставления займа под обеспечение, необходимо указать в нем следующую информацию:

- сведения об участниках сделки:

- ФИО,

- паспортные данные,

- кто выступает залогодателем, кто кредитором,

- присутствуют или нет третьи лица;

- в главной части соглашения прописываются все условия заключения сделки:

- сроки погашения займа,

- периодичность платежей,

- дата окончательного погашения долга.

Также необходимо указать порядок действий в случае повреждения имущества либо его утраты. В заключении документ подписывается всеми участниками договора и проставляется дата его составления.

Условия, требования к сторонам

Основными условиями заключения договора кредита с обеспечением, которые обязательно прописываются в тексте соглашения, являются:

- размер занимаемых средств;

- период возврата денег;

- какое имущество выступает в качестве залога и его оценка;

- адрес, где находится предмет обеспечения (квартира, дом и т.д.);

- главные сведения о сторонах сделки.

Предметом обеспечения не могут быть требования личного характера, а также такие, которые запрещены законодательством РФ.

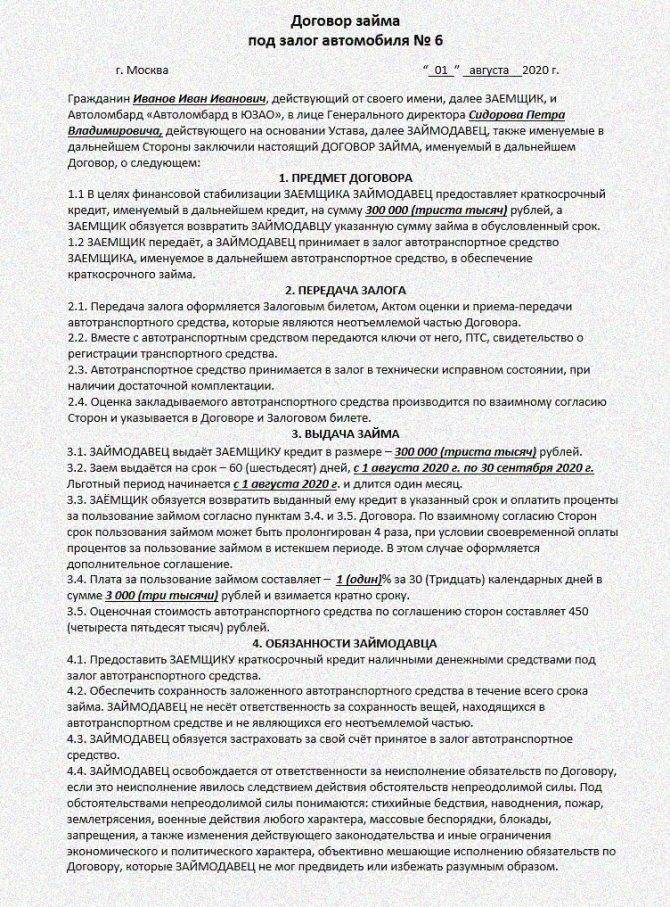

Что может выступать в качестве залога?

При заключении соглашения займа с физическим лицом, в качестве залога может выступать любое имущество, находящееся в собственности у заемщика и удовлетворяющее требования кредитора. Предоставить в залог по договору можно:

- квартиру,

- частный дом,

- иную недвижимость,

- автомобиль,

- земельный участок.

Также объектами залогового имущества может выступать:

- товар, находящийся в обороте;

- техника специального назначения (комбайн, трактор, погрузчик и т.д.);

- оборудование;

- вещи личного пользования и так далее.

Например, нельзя заложить квартиру, которая является собственностью еще одного родственника, или в которой прописаны несовершеннолетние дети.

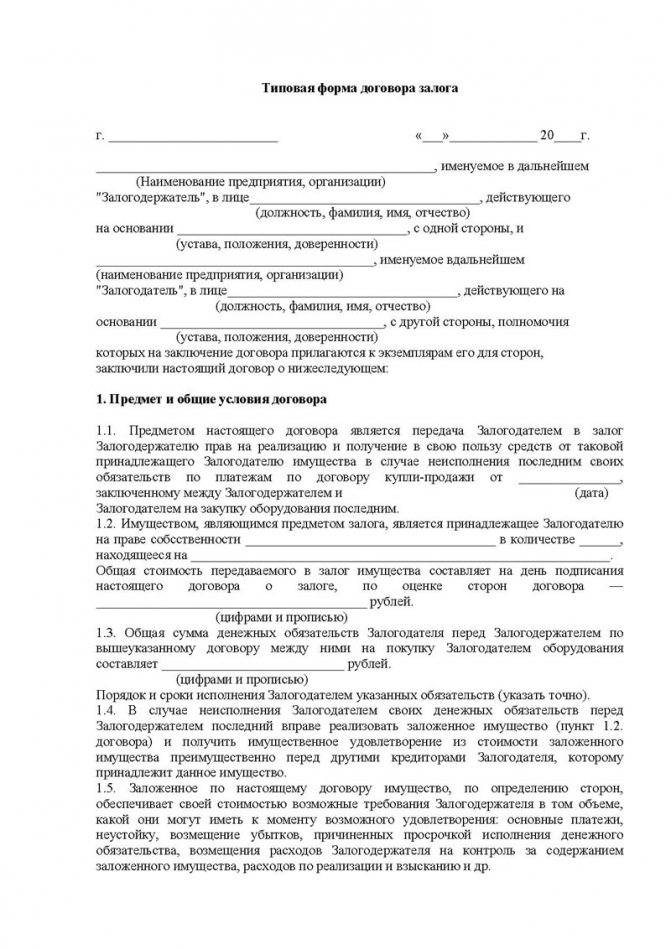

Типовой договор займа между юридическими лицами

Бланк договора представляет собой готовый документ, с пропусками конкретной информации о сторонах сделки, предмете договора, сроке действия и т.д.

При самостоятельном оформлении, необходимо выполнить следующий алгоритм действий:

| Распечатать готовый бланк договора | вписать в соответствующие строки дату и место проведения (например, 15.03. 2021 года, г. Москва) |

| Внести информацию о сторонах сделки | наименование организации, в лице какого должностного лица она представлена, на основании каких документов — доверенность, Устав и т.д. |

| Прописать вид займа | с вознаграждением за использование заемных средств или без него |

| Обозначить важные даты | дата выдачи денежных средств, товаров или вещей, а также окончательный срок возврата долга |

| В случае отсутствия пункта о способе возврата долга, внести те, варианты, которые возможны | добавить важную, конфиденциальную информацию (о количестве необходимых платежей, размере процентов за пользование займом, размере пени в случае неисполнения долговых обязательств и т.д.) |

| На основании устных договоренностей | внести данные о способе урегулирования спорных вопросов (в претензионном или судебном порядке) |

| Определить форс-мажорные обстоятельства | являющиеся уважительной причиной для несвоевременного исполнения обязательств (например, природные катаклизмы, возможные в вашем регионе), вписать реквизиты займодавца и заемщика |

После заполнения бланка можно смело приглашать представителей партнеров для заключения сделки, подписания договора займа и передачи денежных средств или иных материальных ценностей.

С процентами

Основной отличительной особенностью договора процентного займа, является то, что он является таковым в случаях:

| Если в нем прямо не прописано | что проценты за пользование заемными средствами не взимаются |

| Если предметом договора займа | выступают именно денежные средства, а не иные материальные ценности (товары, вещи, топливо, сырье и т.д.) |

Так как договор процентного займа содержит условия, приводящие к получению прибыли для одной стороны и несению дополнительных трат другой стороной, форму соглашения подготавливают под конкретные требования каждой стороны и согласовывают (возможно, с использованием протокола разногласий).

Важно помнить, что если заемщик желает получить заемные средства наличными деньгами, то сумма займа по 1 соглашению ограничивается 100000 рублями. Если денежные средства планируется передавать безналичным путем (с расчетного счета организации на банковский счет заемщика), то никаких ограничений по сумме заимствования не существует

Об оформлении договора государственного займа читайте в статье: государственный займ в 2020 году. О существующей форме договора займа между юридическим и физическим лицом, читайте здесь.

На безвозмездной основе

Российское законодательство позволяет юридическим лицам осуществлять финансовые взаимоотношения, как с вознаграждением за пользование заемными средствами, так и без него. То есть организация имеет право заключить договор беспроцентного займа без каких-либо юридических или налоговых последствий.

Основу договора беспроцентного займа составляет следующее:

| Прямое указание на то, что договор является беспроцентным | при отсутствии фразы о беспроцентности, соглашение автоматически, в силу закона, будет являться процентным. В конце срока действия займа или в конце каждого месяца в течение его действия заемщику будут начисляться проценты. Если по договору займа передаются не денежные средства, а любые иные материальные ценности (товары, вещи, топливо, сырье и т.д.), договор также автоматически считается беспроцентным |

| Форма составления | даже если по договору никто не получает прибыли (сколько заняли – столько и отдали), необходимо заключать его в письменном виде. Однако, такие соглашения не требуют обязательного нотариального заверения или государственной регистрации в Росреестре |

| Срок возврата займа | дата окончания действия договора является своеобразной «подушкой безопасности» для займодавца. В случае неисполнения заемщиком своих долговых обязательств, уже на следующий день после окончания срока действия договора, кредитор имеет право обратиться в суд с исковым заявлением о возмещении суммы долга, а также морального ущерба и упущенной выгоды (если выдача займов является бизнесом для займодавца) |

| Расчеты | при предоставлении беспроцентного займа между юридическими лицами наличными, сумма займа ограничена в размере 100000 рублей в рамках одного договора. Подобные ограничения отсутствуют при безналичных расчетах между юрлицами |

Исполнение договора займа

Возврат долга по договору займа

Возврат долга должен определяться сторонами и закрепляется в договоре займа. Стороны вправе предусмотреть любой порядок и сроки возврата заемных средств. Деньги могут быть выплачены одной суммой или выплачиваться периодическими платежами. Для процентов по договору займа установлено правило, что они выплачиваются ежемесячно, если иное не установлено в договоре.

Если стороны не указали срок и порядок возврата заемных средств, договор займа считается бессрочным. По бессрочному договору займодавец вправе потребовать возврат долга в любой момент, при этом заемщик обязан их вернуть в период 30 дней с момента получения такого требования.

Если договор займа является возмездным, то досрочный возврат денежных средств может быть произведен только по согласию займодавца. Исключением является ситуация, когда заемщик брал деньги для личного, домашнего или семейного использования, то есть не связанного с предпринимательской деятельностью.

Возврат долга необходимо также закрепить письменно. При передаче средств наличными деньгами составляется расписка. Возврат денег в безналичном порядке подтверждается банковскими документами.

При отказе заемщика от получения денег их можно положить на депозит или открыть счет на имя займодавца в банке. В этом случае обязательно уведомление займодавца, которое можно потом подтвердить в суде.

Нарушение договора займа

За нарушение условий договора займа предусмотрена гражданско-правовая ответственность. В первую очередь это ответственность за последствия просрочки возврата суммы займа. За нарушение установленных договором сроков возврата денежных средств можно предусмотреть ответственность в самом договоре в виде процентов от заемных средств или в установленной денежной сумме.

Если размер ответственности за нарушение сроков возврата долга в договоре не предусмотрен, заемщик должен будет выплатить проценты за пользование чужими денежными средствами, по правилам, установленным статьей 395 Гражданского кодекса РФ. Подробнее здесь: Расчет процентов.

Уплата этих процентов будет производиться без учета процентов за пользование заемными денежными средствами. По договорам, предусматривающим возврат долга периодическими платежами, установлены специальные последствия нарушений сроков выплаты очередного платежа. В этом случае займодавец может потребовать возврат всей суммы займа с процентами досрочно. Такими процентами следует считать проценты, начисленные за весь период, установленный договором для возврата суммы займа, а не только проценты, начисленные к моменту ее досрочного возврата.

Для взыскания долга по договору займа воспользуйтесь: Исковое заявление о взыскании долга по договору займа

Форма

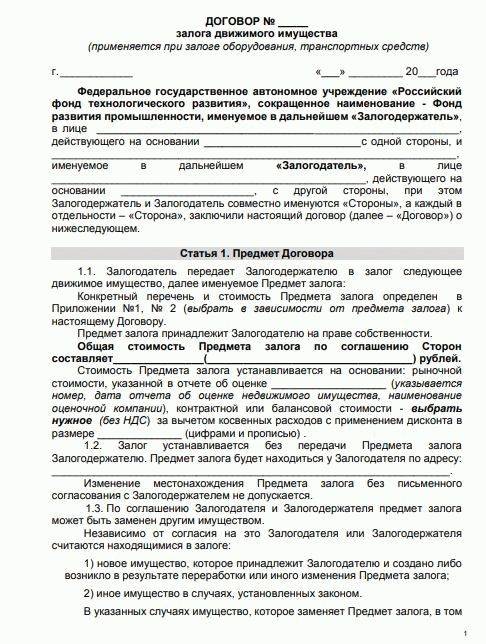

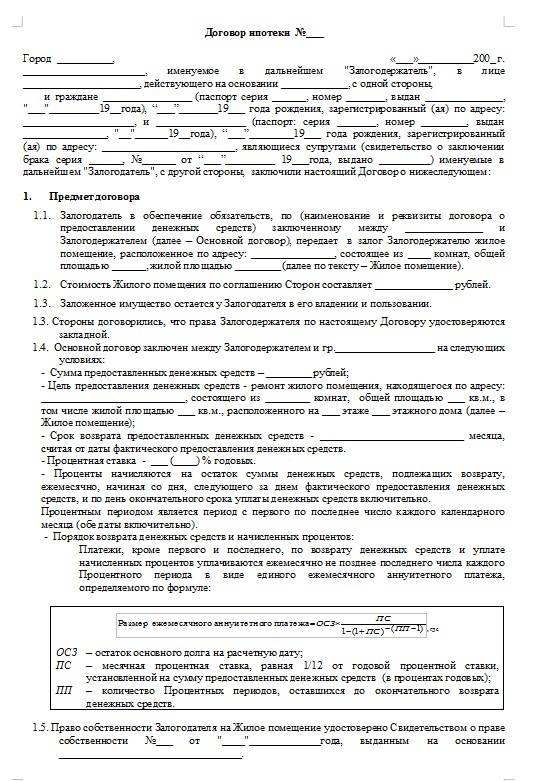

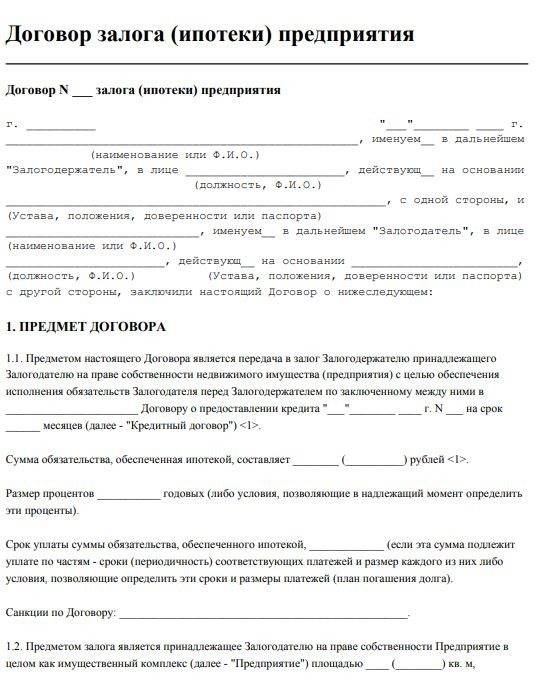

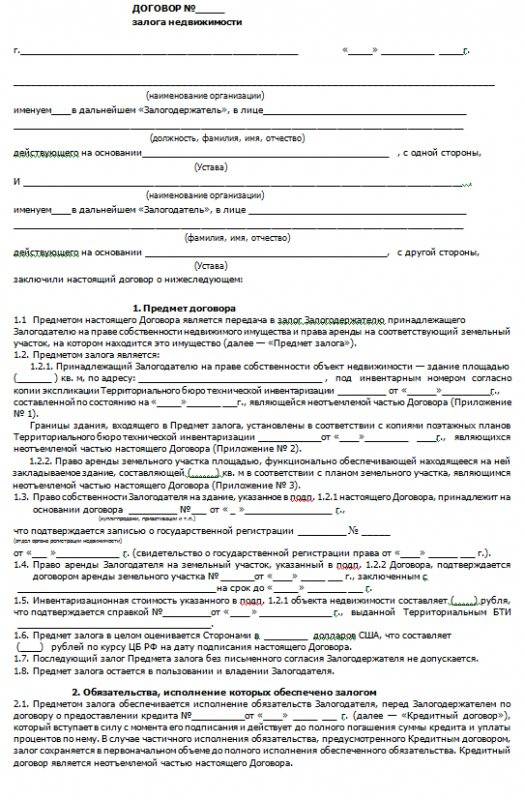

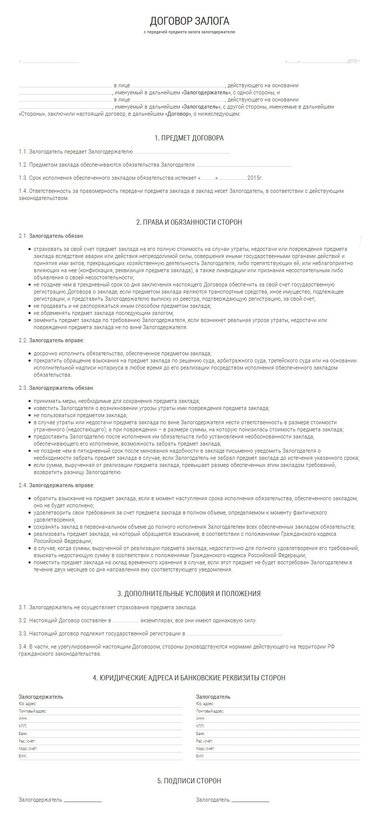

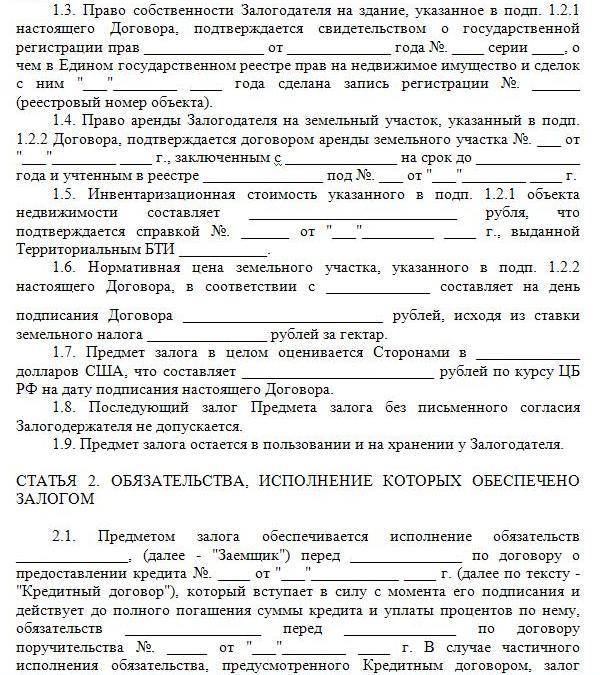

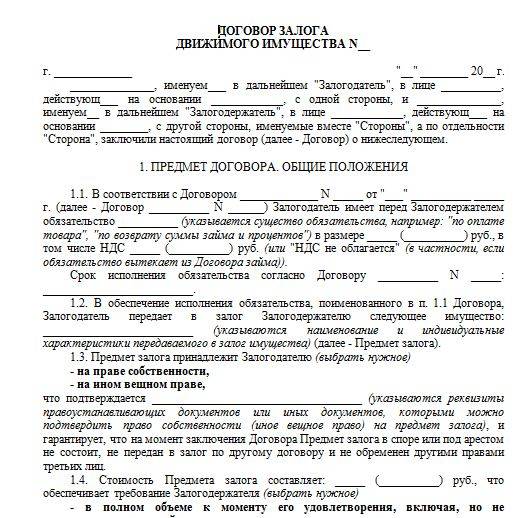

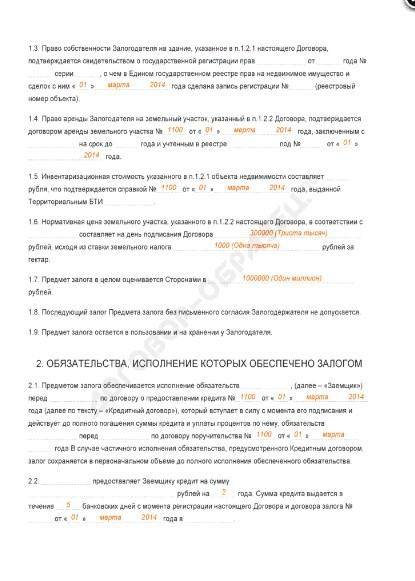

Форма договора залога и его условия регламентируются ст. 339 ГК РФ в редакции закона № 367-ФЗ от 21.12.2013 года. Согласно ему, ДЗ является соглашением между банком, выступающим залогодержателем и заемщиком, являющимся залогодателем, в результате чего залогодержатель, приняв в залог недвижимость, при невыполнении заемщиком взятых на себя обязательств, получает право взыскать заложенную недвижимость и распоряжаться им по своему усмотрению. В качестве залога может выступать:

- Любое имущество, в т. ч. деньги.

- Земельная делянка.

- Недвижимость.

- Право имущественного свойства.

- Предприятие.

Форма ДЗ обязана составляться в письменном виде и в нем требуется:

- Отображать предмет залога, его параметры, условия и время выполнения обязательства, которое обеспечивается залогом. Условия, которые относятся к главному обязательству, будут считаться согласованными, если в ДЗ будет отображена ссылка к основному соглашению по выполнению обязательства. Участники сделки могут оговорить в ДЗ условие о продаже недвижимости, находящейся на обременении (по судебному решению или в порядке мирового соглашения).

- Обеспечить оценку недвижимости. Если залогодатель – ИП, в качестве залога может выступать будущее обязательство, в пределах суммы основного соглашения. При этом, оценка заложенной недвижимости и ее параметры могут отображаться любым способом, обеспечивающим идентификацию и ее стоимость на дату взыскания.

- Если иное не определено законом или основным соглашением, ДЗ обязан быть оформлен и заверен нотариусом.

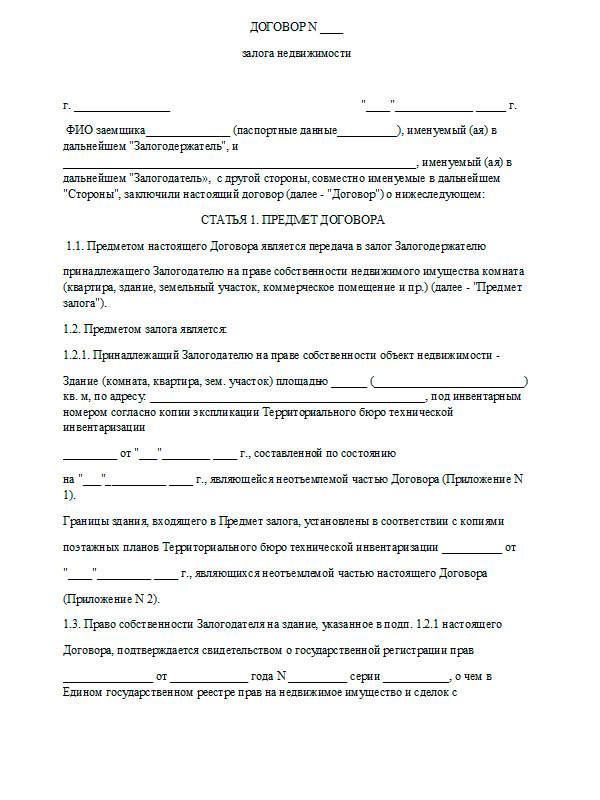

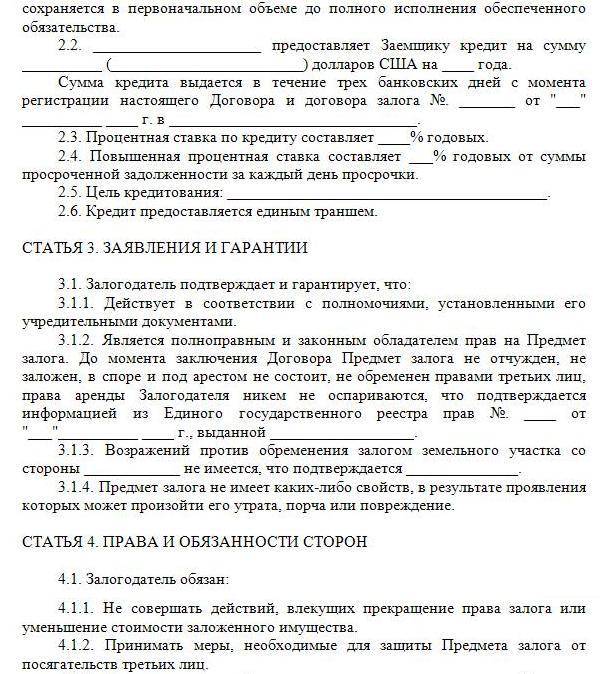

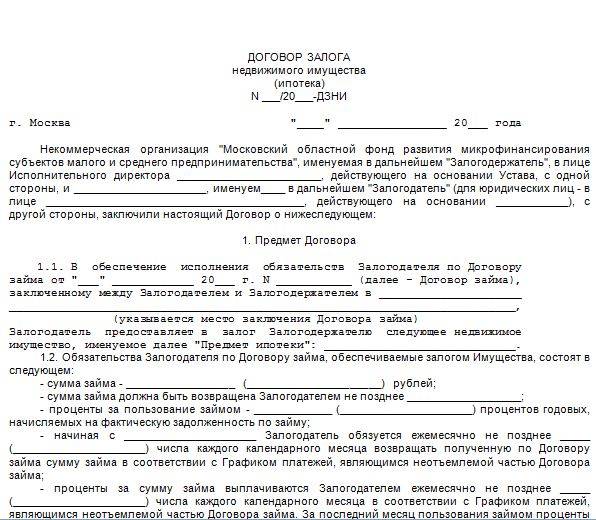

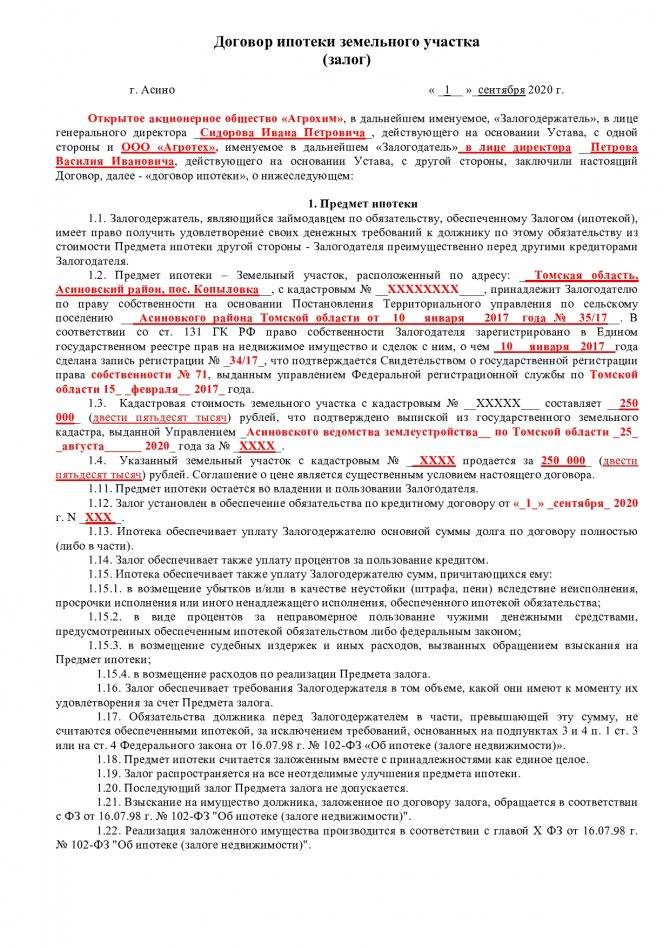

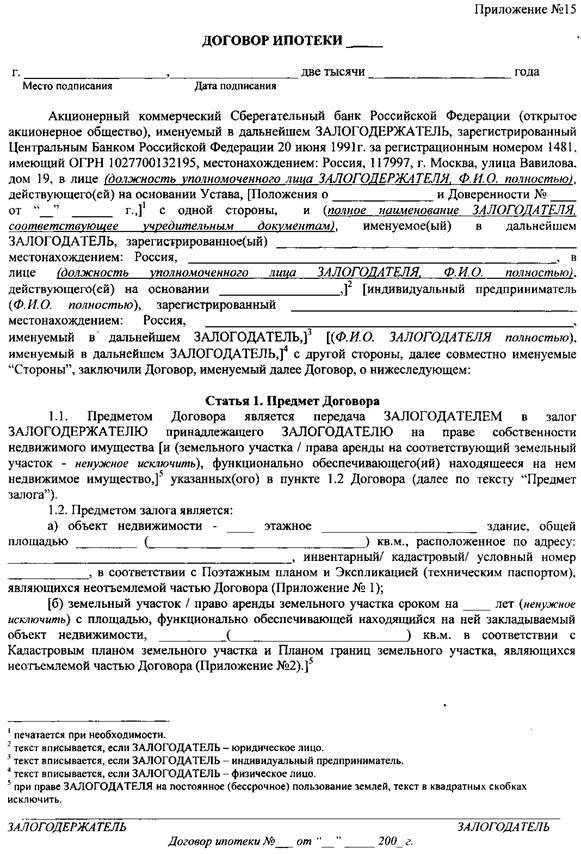

Порядок заключения договора залога недвижимого имущества в 2020 году

ДЗ оформляется при принятии банком недвижимого имущества, которое выступает предметом залога по кредиту. Участниками сделки могут быть, как физические или юр. лица, так и государство. Залогодателем может стать:

- Заемщик, получающий в банке кредит, и являющийся собственником имущества, выступающего в качестве залога.

- Третье лицо (поручитель имущества), являющееся собственником имущества, передающего заемщику право передачи недвижимости в качестве залога.

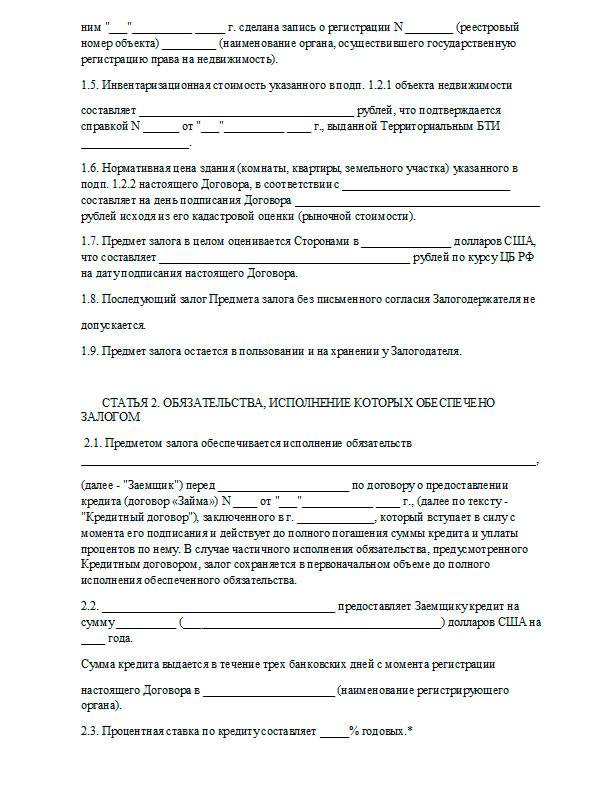

В ДЗ требуется отобразить суть соглашения, оценку, время выполнения обязательства, описание заложенного предмета, а также прочие условия между договаривающимися сторонами.

Отображение заложенного предмета в документе может быть прописано в общем виде (путем указания названия залога). По договоренности сторон может быть осуществлена аудиторская ревизия достоверности данных по заложенной недвижимости и ее оценке, согласно законодательству РФ.

ДЗ может быть удостоверен нотариусом согласно законодательству РФ или по желанию участников сделки.

При заключении ДЗ необходимо предоставить следующие документы:

- Устав учреждения.

- Учредительный договор.

- Свидетельство о госрегистрации.

- Справку о регистрации предприятия в ЕГРПОУ.

- Свидетельство, подтверждающее полномочия начальника.

- Протокол высшего ведомства о получении займа и оформления имущества в качестве залога.

- Документ об отсутствии задолженности по налогам.

- Баланс учреждения.

- Расшифровку балансовой строки, где отображена учетная цена закладываемого предмета.

- Справки, удостоверяющие принадлежность заложенного имущества залогодателю.

- Документы, удостоверяющие стоимость заложенного имущества при покупке.

- Таможенную декларацию (если имущество завезено на территорию РФ).

- Выписку из Росреестра.

- Экспертное заключение о стоимости заложенного предмета.

После подписания ДЗ, документ понадобиться зарегистрировать в Росреестре, предоставив договор с приложенными документами и квитанцией о перечислении госпошлины.

Регистрация договора

После заполнения ДЗ недвижимости, сторонам необходимо пройти процедуру регистрирования сделки. Для этого рекомендуется выполнить следующие шаги: Этап 1: Подготовка ДЗ

Заполняется ДЗ, как правило, в 3-х экземплярах – по одному для каждого участника сделки и один экземпляр для Росреестра.

Этап 2: Подготовка документов для регистрирования ДЗ

На данном этапе осуществляется сбор документации для ее отправки в Росреестр. Сюда относится:

- Ксерокопия паспорта подателя запроса с предъявлением оригинала.

- Оформленный ДЗ.

- Правоустанавливающие материалы на недвижимость, передаваемую в залог.

- Квитанция о перечислении госпошлины.

- Разрешение супруга или супруги заявителя (при потребности).

- Согласие попечительного ведомства (при потребности).

Этап 3: Обращение в Росреестр

Для регистрирования ДЗ понадобиться подать запрос вместе с подготовленными документами в Росреестр по месту размещения недвижимого имущества.

Госпошлина

С 01.01.2018 сумма госпошлины за регистрирование залога недвижимости устанавливается в следующих размерах:

- Если ипотечный договор, заключен юридическими лицами после 1.07.2014 года и залогом является один объект недвижимого имущества, то госпошлина составляет 15 000 рублей (по 7500 на каждое юр. лицо).

- Если ипотечный договор, заключен между физлицом и юр. лицом после 1.07.2014 года, и залогом является один объект недвижимого имущества, то госпошлина составляет 8 000 рублей (500 — физлицо, 7500 — юр. лицо).

Контракты об изменении условий зарегистрированного ипотечного договора, предъявляемые на гос. регистрирование после 1.07.2014 г., подлежат гос. регистрированию. Госпошлина начисляется согласно п/п. 28 п. 1 ст. 333.33 НК РФ:

- Для физлиц — 200 рублей.

- Для юр. лиц — 600 рублей.

Article Rating

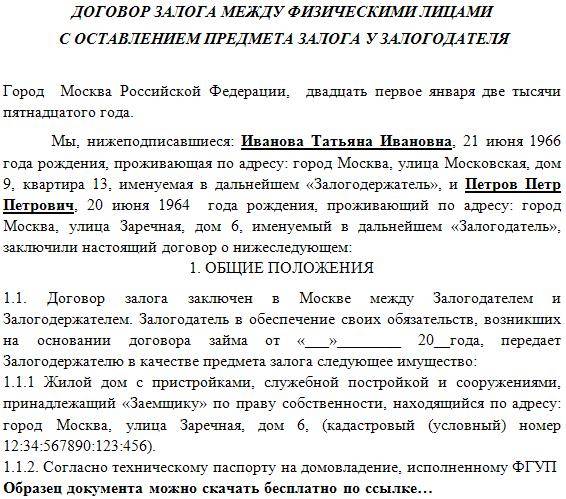

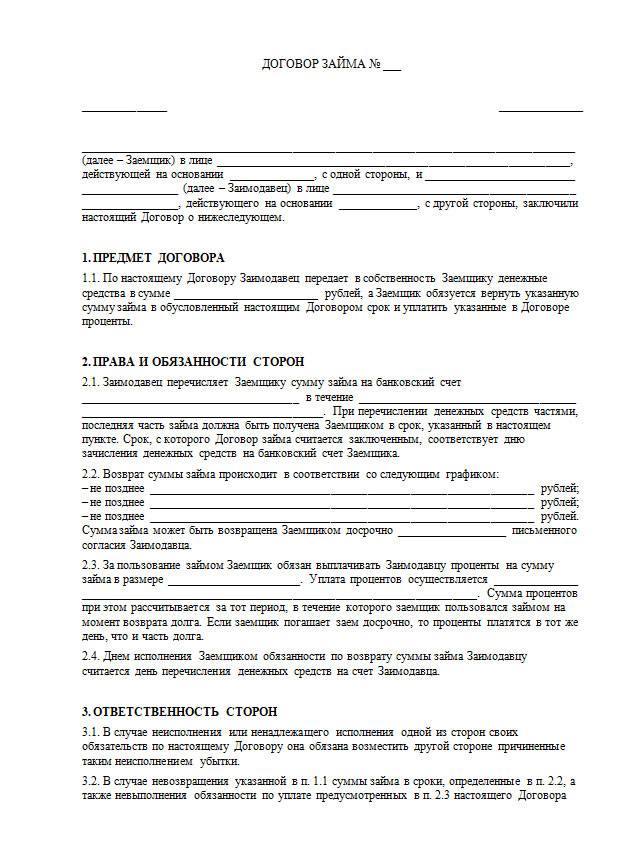

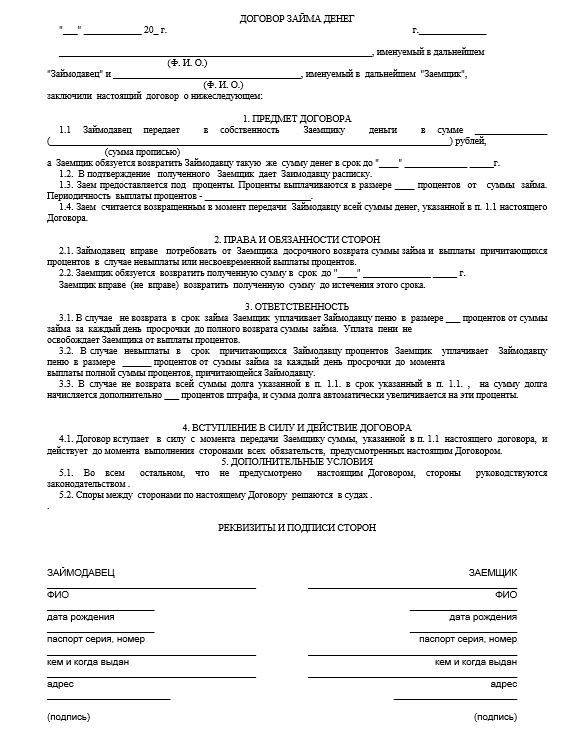

Как оформить договор займа между физическими лицами с залогом недвижимости, образец

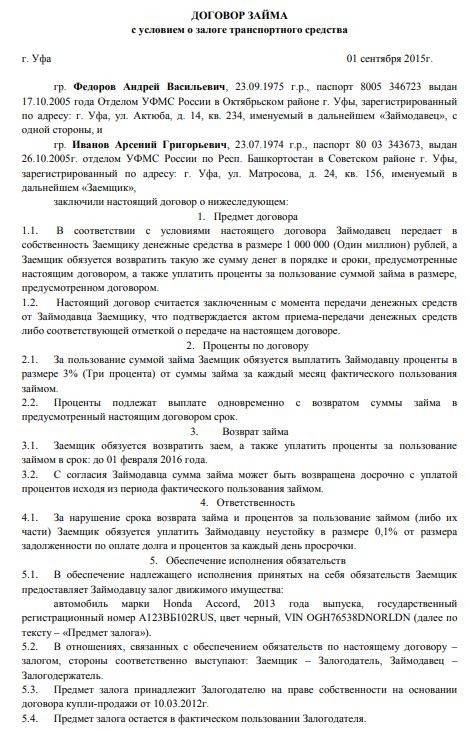

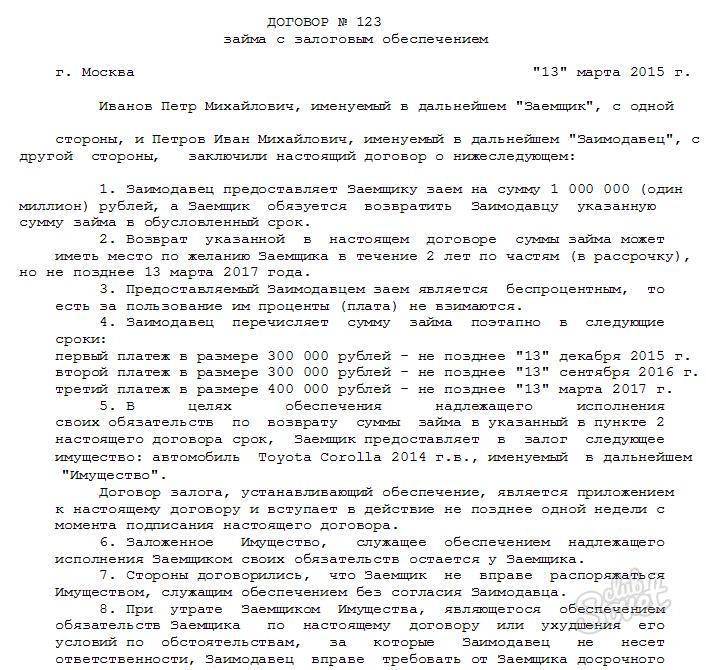

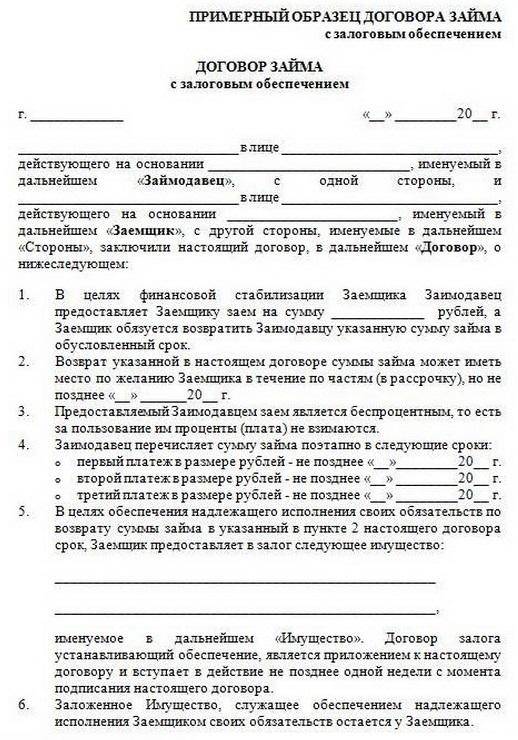

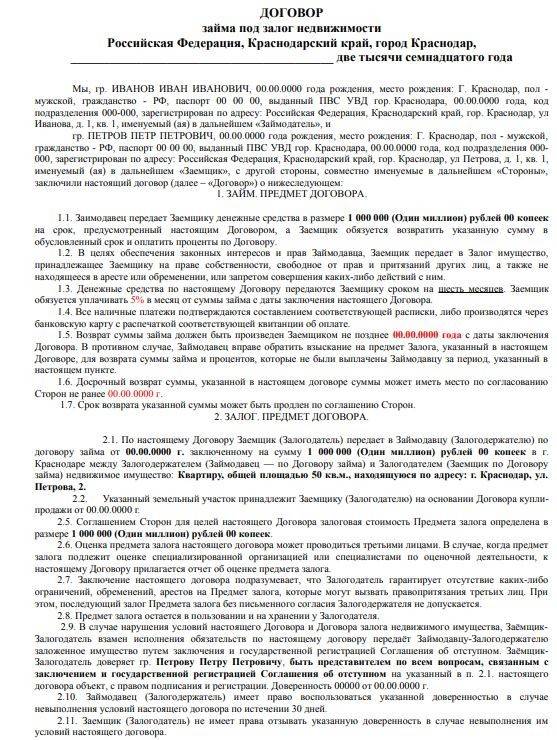

Как уже было отмечено для совершения сделки по займу с залогом следует оформить два договора: основной – кредитный и дополнительный, обеспечивающий исполнение первого.

Порядок составления договора займа регулирует глава 42 ГК РФ (ст. 807-818).

Договор займа состоит из следующих основных частей:

- вводной части;

- основного содержания;

- заключительных (дополнительных) положений;

- реквизитов сторон.

Вводная часть включает в себя информацию о месте и дате составления документа, участниках соглашения и их паспортных данных.

Основная часть соглашения будет посвящена предмету договора, т.е. обязанностью одной из сторон передать денежные средства, а другой – вернуть займодавцу в установленные в договоре сроки деньги с начисленными процентами. Здесь указывается сумма передаваемых денег, планируемый срок их возврата и способы уплаты долга.

Дополнительные пункты соглашения содержат вопросы урегулирования спорных ситуаций, отражают конфиденциальность заключаемой сделки и предусматривают действия сторон в случае форс-мажорных обстоятельств.

В договор займа обязательно вписывается фраза о том, что в целях обеспечения исполнения обязательства заемщик предоставляет в залог имущество и пишется, что конкретно имеется в виду. Далее указываем что обеспечивающий договор залога является приложением к договору займа.

В заключительной части договора обязательно указываются реквизиты и скрепление соглашения происходит собственноручным подписанием соглашения участниками.

На закладываемое имущество дополнительно составляется договор залога. Залог недвижимого имущества регулируется законом об ипотеке. Залоговый договор является дополнительным обязательством, цель которого – добиться осуществления исполнения договора займа. В этой связи недействительность основного договора влечет за собой последствия в виде недействительности договора залогового обеспечения.

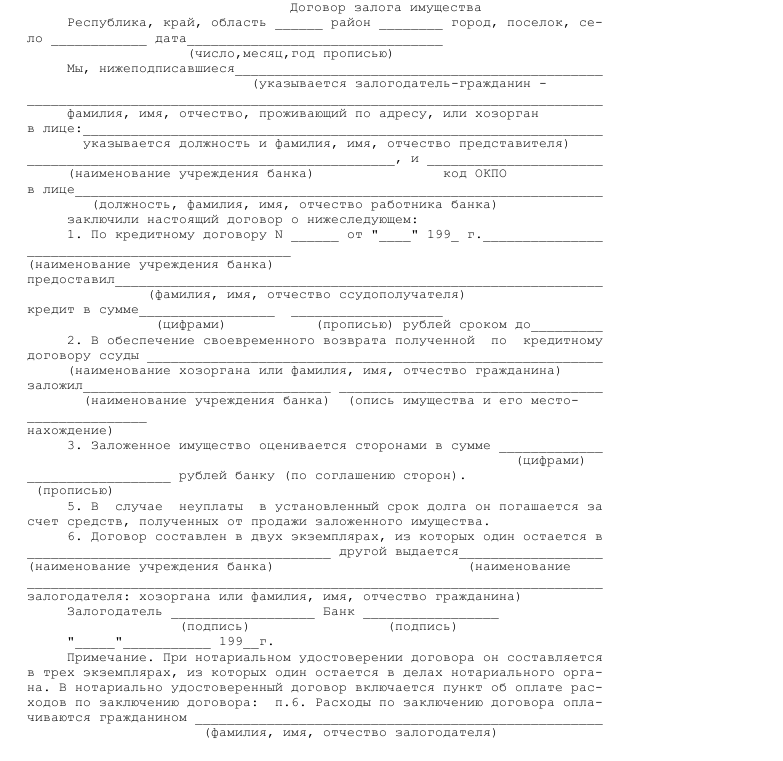

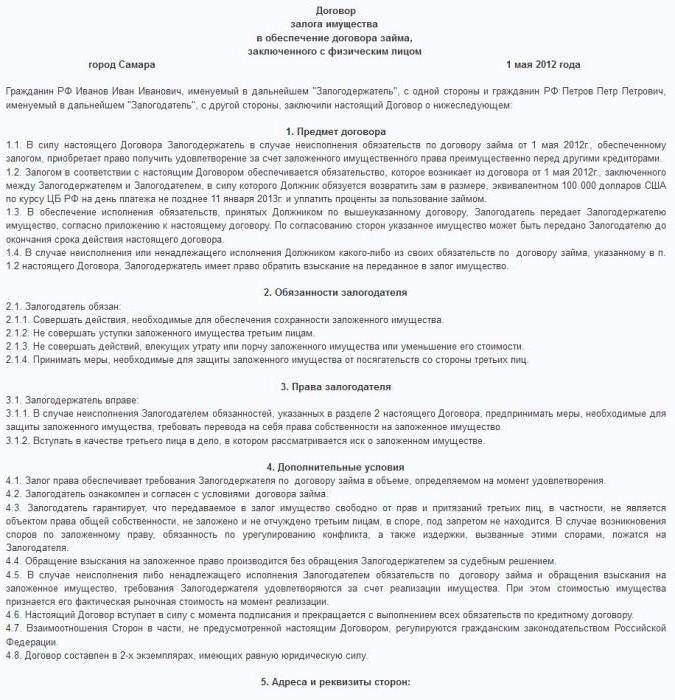

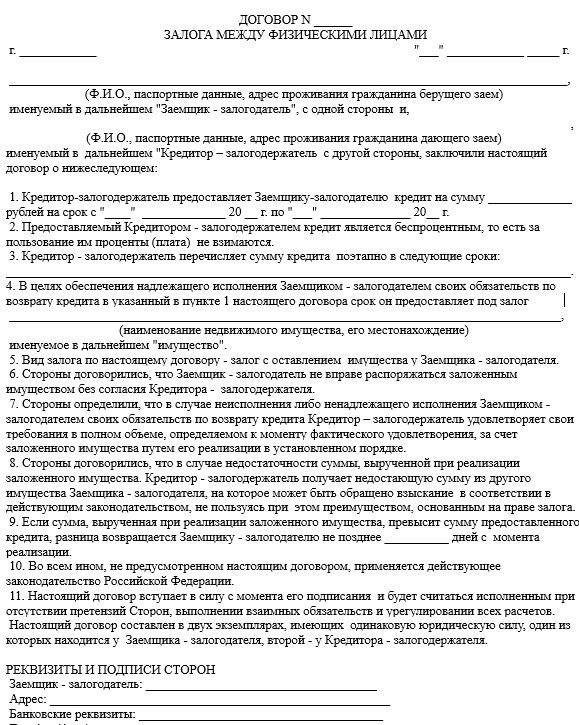

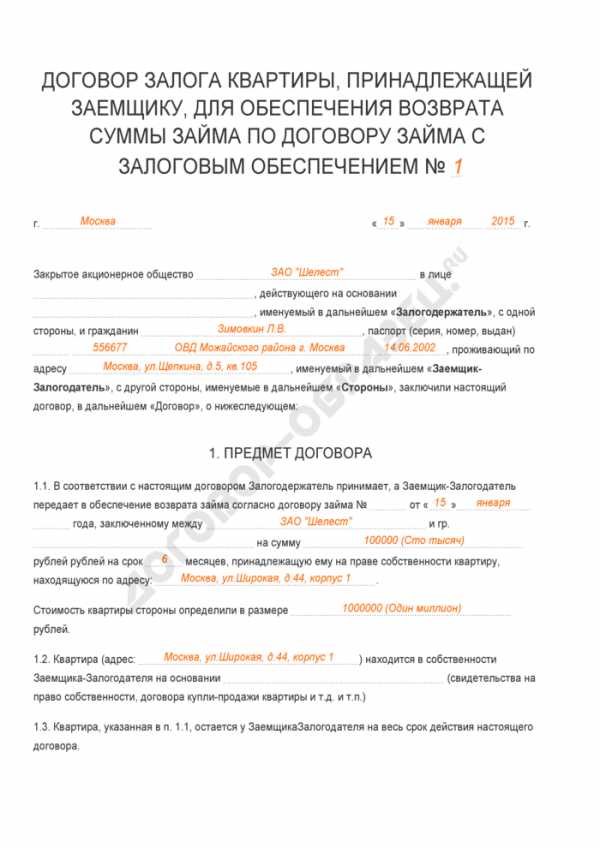

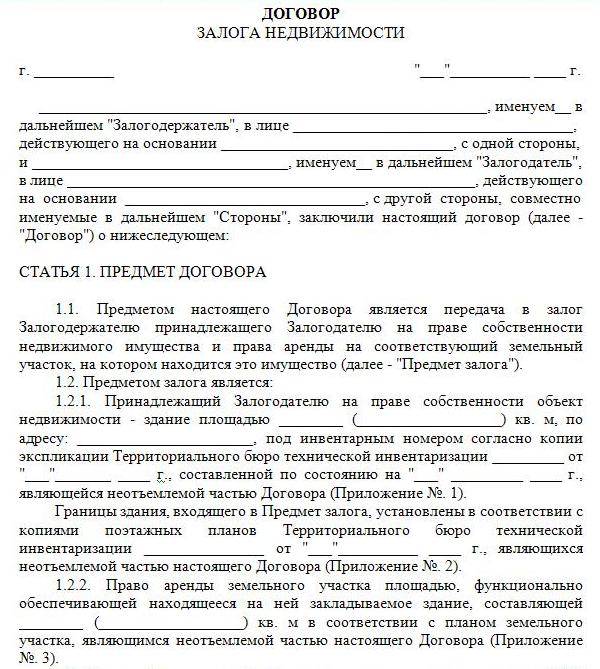

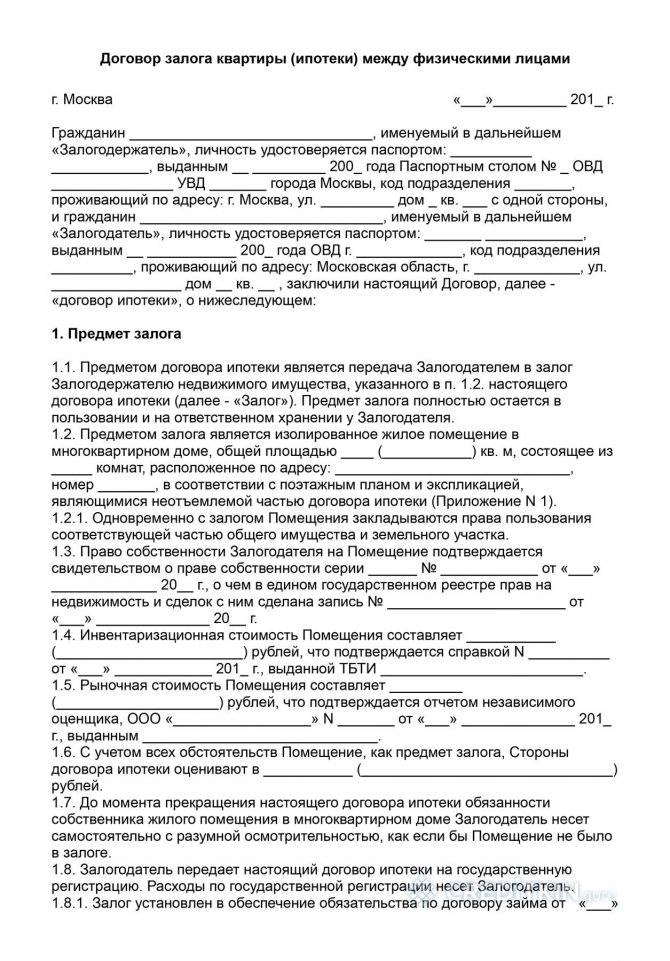

Как правильно оформить договор залога недвижимого имущества?

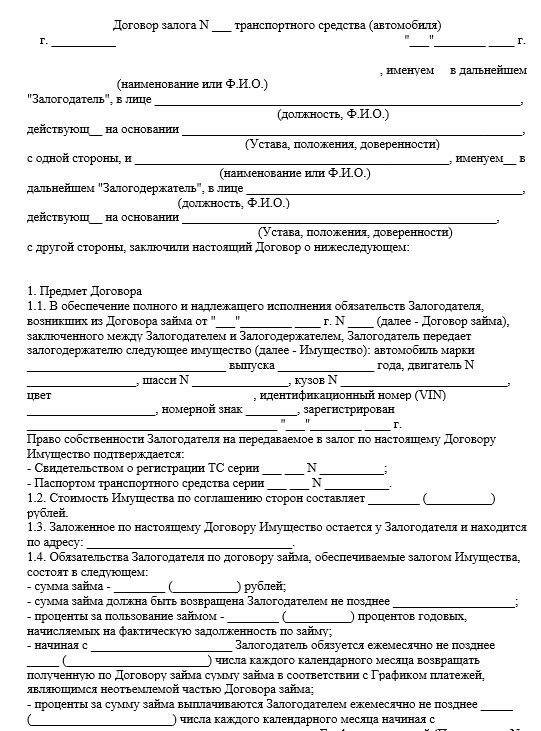

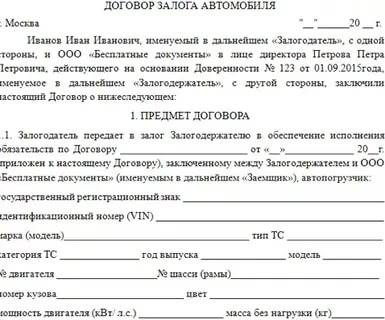

Договор залога имущества заключается письменно. В текст договора включаем сведения о сторонах, месте и дате его составления

Основное внимание уделяем информации об основном обязательстве. Даем точную характеристику предмета залога: тип недвижимого имущества, основные характеристики

В дополнительных условиях отмечаем у кого остается предмет залога, может ли должник распоряжаться имуществом в период действия соглашения, а также возможна ли замена залога с одобрения займодавца. Стоит отметить в каком объеме залог обеспечивает обязательства заемщика.

В конце договора заполняем реквизиты и подписываем соглашение.

Образец договора можно скачать тут

С точки зрения законодательства

Основной нормой, регулирующей заключение сделок с залогом имущества, является Гражданский кодекс РФ.

Мой совет! Еще на этапе решения получить деньги с обеспечением Вашего собственного имущества рекомендую для начала ознакомиться со всеми пунктами ГК, касающимися такого кредитного обязательства.

Кодекс устанавливает объекты, которые могут выступать залогом в обеспеченных займах, процедуру оформления и регистрацию таких сделок, ответственность сторон, разрешение споров по таким займам. Также отдельно прописывается порядок реализации имущества в случае неисполнения обязательств заемщиком.

Что касается заключения договора займа (это касается кредитных обязательств любой категории), то для ознакомления таких сделок с нормативно-правовой стороны рекомендую ознакомиться:

- с Законом об Ипотеке (или ФЗ «О залоге недвижимости»);

- с Законом о потребительском кредите.

И не забывайте, чем больше Вы знаете о своих правах и нюансах таких сделок, тем сложнее Вас обмануть или поставить в невыгодные для Вас условия.

Пошаговая инструкция: как правильно оформить сделку?

Вот каков алгоритм действий:

- Выбор банка с наиболее выгодными условиями кредитования или ипотеки.

- Подбор недвижимости на покупку, соответствующей критериям банка.

- Сбор документов.

- Обращение в банк с целью одобрения получения ипотеки и извещения их о том, что будет применяться залог.

- Обращение в оценочную аккредитованную компанию для анализа залогового жилья и приобретаемого имущества.

- Повторный поход в кредитное учреждение с документами для подписания ипотечного договора.

- Заключение страхового договора и ипотечного.

Меры безопасности

Чтобы обезопасить себя от потери залогового жилья, стоит внимательно прочитать условия договора (о них речь пойдет ниже). Нет ли там каких-либо подводных камней, из-за которых банк «со спокойной совестью» сможет аннулировать досрочно договор о займе и продать вашу квартиру, цена которой порой выше самого ипотечного кредита.

На заметку. Не забывайте, отдавая свою недвижимость в залог, вы несете ответственность за ее содержание.

Т.е. если ваши соседи затопили вас, или сожгли, то банк на законных основаниях имеет право потребовать свои деньги назад, ведь залог, который был дан ему, теперь не имеет той первой заявленной ценности.

Важные пункты документа

К существенным условиям относятся:

- предмет залога;

- размер займа;

- срок исполнения обязательств по договору;

- условия реализации залогового имущества в случае неисполнения обязательств в досудебном судебном порядке.

Если хотя бы один из вышеприведенных пунктов отсутствует, то соглашение о залоге можно будет признать недействительным.

С 01.01.2015 года подробно описывать передаваемый в залог объект недвижимости не обязательно. До этого времени, если таковой пункт отсутствовал, то все соглашение могли признать недействительным.

Кроме того, внимательно посмотрите в договоре, не включил ли банк в оплату не только долговые обязательства, но и неустойки, пени и другие платежи, связанные с расходами на содержание залогового имущества.

- Скачать бланк договора-соглашения о залоге при покупке квартиры между физическими лицами

- Скачать образец договора-соглашения о залоге при покупке квартиры между физическими лицами

Обязательно ли регистрировать или нотариально заверять?

Как говорит п. 1 ст.10 ФЗ от 16.07.98 № 102-ФЗ «Об ипотеке», договор залога подлежит государственной регистрации. А п.1 ст.165 ГК РФ разъясняет, что при несоблюдении требования о государственной регистрации такой сделки, последует признание сделки недействительным, а соглашения – ничтожным.

Что касается нотариального заверения, то тут законодатель оставил нам выбор. Договор можно написать либо в простой письменной форме, либо обратиться к нотариусу. И то и другое является юридически верным решением. Обычно банк все же говорит, что необходимо идти к нотариусу. В таком случае, следует уплатить еще и госпошлину за услуги юриста.

Для того чтобы совершить удостоверение, нужны документы:

- Паспорта сторон.

- Согласие супругов на сделку.

- Правоустанавливающие документы на предмет залога.

- Экспертное заключение о стоимости объекта.

- Проект договора залога.

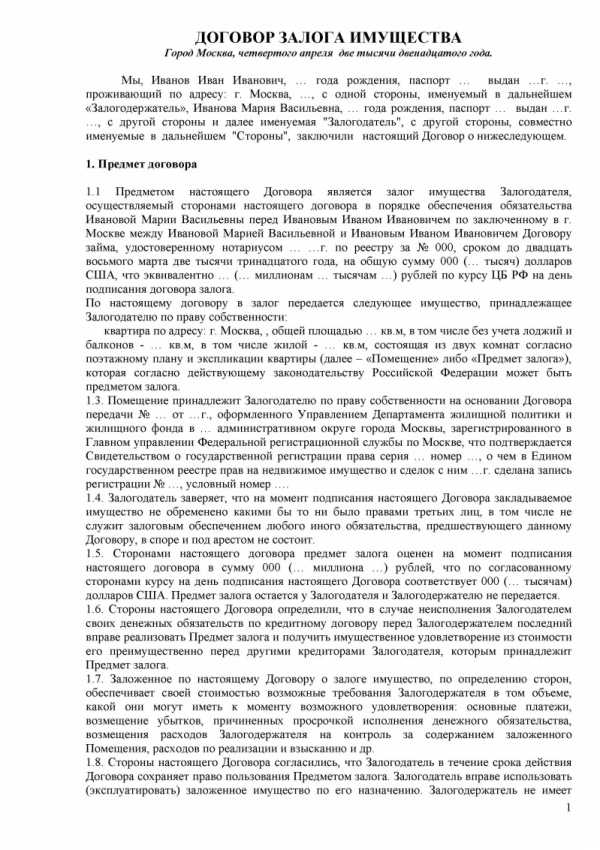

Правила передачи, содержание расписки

Залогодатель при передаче своего имущества не утрачивает на него права собственности, т.е. он по-прежнему может жить в нем и распоряжаться.

Обратите внимание! Но важно помнить, что, если в результате деятельности хозяина, был нанесен вред объекту недвижимости, то банк вправе потребовать досрочного возврата займа

Вот правила передачи:

- Для того чтобы передать свою недвижимость в залог, собственник обращается в банк.

- Из учреждения приходит оценщик, составляет заключение, в котором описывается стоимость объекта.

- Затем заключается договор залога, и составляется расписка.

- Договор регистрируется и нотариально заверяется. Последнее действие – по желанию.

- Процесс передачи имущества в залог завершается.

Как же написать расписку? Составляется она в произвольной форме. Т.е. единого бланка не существует. Указываются такие данные:

- юридические данные банка, получающего имущество в залог;

- сведения о залогодателе (ФИО, дата рождения, паспортные данные);

- информация об объекте залога – адрес и стоимость;

- срок окончательного исполнения долговых обязательств;

- свидетели, в присутствии которых был написан документ (их наличие и присутствие необязательно);

- дата, подписи.

Составление соглашения

Стороны, пришедшие к соглашению относительно передачи задатка, должны составить его правильно. Это обязательное условие, обеспечивающее порядок сделки и гарантии.

Статья 380 Гражданского кодекса РФ предусматривает только письменную форму соглашения о задатке – независимо от суммы, передаваемой продавцу.

Соглашение задатка является гарантией того, что стороны подпишут основной договор купли-продажи на условиях, указанных в предварительном. Поэтому продавец и покупатель должны согласовать сразу два документа. Сам по себе договор задатка не создает юридические обязательства, если дополнительно не подписан предварительный ДКП о намерениях.

Содержание документа

К договору о задатке в России предъявляются классические требования, позволяющие идентифицировать как предмет договора, так и стороны, заключающие его.

Стандартное содержание документа включает в себя следующие информационные пункты:

- ФИО, адрес прописки, паспортная информация продавца и покупателя.

- Четкое описание объекта недвижимости, включая его адрес, кадастровый номер.

- Величина задатка (можно вписать ее в виде % от стоимости квартиры, но в обязательном порядке уточнить сумму – указать в числовом и буквенном виде).

- Срок, за который стороны обязуются выполнить договор.

- Дата и место подписания.

Законодательство не регламентирует сумму задатка, она определяется сторонами самостоятельно. Часто составляет около 2% от суммы, но иногда может достигать и 10% от стоимости квартиры.

Не в каждом случае продавец и покупатель договариваются о задатке в форме % от суммы, существует он и в виде круглой суммы. Прямая зависимость размера предоплаты и, как следствие, финансовой гарантии прослеживается от серьезности намерений двух сторон.

ОПАСНОСТЬ ЗАДАТКА И АВАНСА ПРИ ПОКУПКЕ КВАРТИРЫ Записки агента

Для каких целей чаще предоставляется

Целевые займы могут предоставляться на самые разные цели. Фирмы очень часто выдают своим работникам ссуды на покупку или строительство жилья, на ремонт и т. д. Для получения такого заема могут потребоваться дополнительные документы.

В кредитных учреждениях целевые ссуды выдаются на осуществление самых разных целей:

- на получение образования;

- на лечение, проведение косметологических процедур и т. д.;

- на отдых (например, проведение отпуска за границей);

- на покупку мебели, техники и т. д.;

- на развитие бизнеса (покупка оборудования, материалов и т. д.);

- на ремонт жилища или автомобиля;

- на посещение оздоровительных санаториев, фитнес-центров, бассейнов и т. д.

На приобретение жилья

Договор целевого займа на покупку недвижимости (квартиры, комнаты, дома и т. д.) составляется по общему шаблону договора заема.

Заимодателем в такой сделке чаще всего является юрлицо (работодатель или кредитное учреждение), а заемщиком – физлицо.

При составлении документа можно воспользоваться образцом договора целевого заема на покупку жилья, который будет объединять следующие пункты:

- наименование документа: «Договор беспроцентного (процентного) целевого заема»;

- место составления (город), дата;

- полное наименование заимодавца (например, название фирмы-работодателя или кредитной организации);

- полное наименование заемщика (ФИО физлица, паспортные данные, адрес по прописке);

- раздел «предмет договора»: здесь следует написать, что заимодатель выдает заемщику беспроцентный (или процентный) целевой заем, а заемщик обязуется потратить его по целевому назначению и вернуть в оговоренные сроки;

- цель предоставления займа: здесь необходимо указать цель, на осуществление которой выдается ссуда (в данном случае – на приобретение квартиры/дома/комнаты). В этом же пункте нужно прописать дату, к которой заемщик обязан представить заимодателю документы, подтверждающие целевое использование средств;

- размер займа: здесь указывается размер ссуды;

- порядок предоставления займа: здесь указываются сроки предоставления средств, способы передачи денег и т. д.;

- срок займа: здесь необходимо указать дату, к которой заемщик обязуется вернуть средства;

- порядок возврата займа: способ возврата ссуды, уведомление заемщиком и заимодателем о перечислении и поступлении денег на счет и т. д.;

- срок действия договора;

- ответственность сторон;

- разрешение споров;

- изменение условий соглашения;

- прочие условия;

- реквизиты, подписи сторон.

На обучение

Договор целевого займа на обучение оформляется по общему шаблону договора заема, но в то же время содержит такие дополнительные пункты, как цели предоставления ссуды и подтверждение целевого использования денег.

В разделе «цели займа» нужно написать, что средства предоставляются на оплату за обучение в учебном заведении (наименование учебного заведения, курс учащегося).

Размер ссуды соответствует стоимости обучения за конкретный курс, если учащийся сразу оплачивает несколько курсов, это необходимо также указать в документе.

На строительство

В договоре целевого заема на строительство указываются следующие сведения:

- дата и место составления документа;

- наименования заимодателя и заемщика;

- предмет договора: целевой заем в размере ___ рублей (сумма прописью), сроки предоставления, проценты за пользование деньгами, цели (строительство, например, жилого дома по адресу: _____);

- условия предоставления: способы выдачи, дата погашения, размер процентов (или отметить, что займ является беспроцентным), способы подтверждения (платежные документы) и т. д.;

- права и обязанности сторон;

- ответственность сторон;

- порядок расторжения контракта;

- обеспечение обязательства (если предусмотрено соглашением);

- дополнительные условия;

- адреса, реквизиты, подписи сторон.

Другие

Все остальные виды договоров целевого заема (например, на отдых, лечение и т. д.) оформляются по типовому образцу договора займа.

При составлении документа нужно проследить, чтобы в него вошла следующая информация:

- конкретные цели заема и способы подтверждения целевого использования средств;

- сроки, к которым заемщик обязан подтвердить целевое использование ссуды;

- размер процентов (или написать, что заем является беспроцентным);

- сроки возврата денег;

- пени и штрафы за нарушение сроков погашения долга;

- тип обеспечения обязательства (залог или поручительство) – если предусмотрено соглашением;

- сроки предоставления заимодателем денег и т. д.