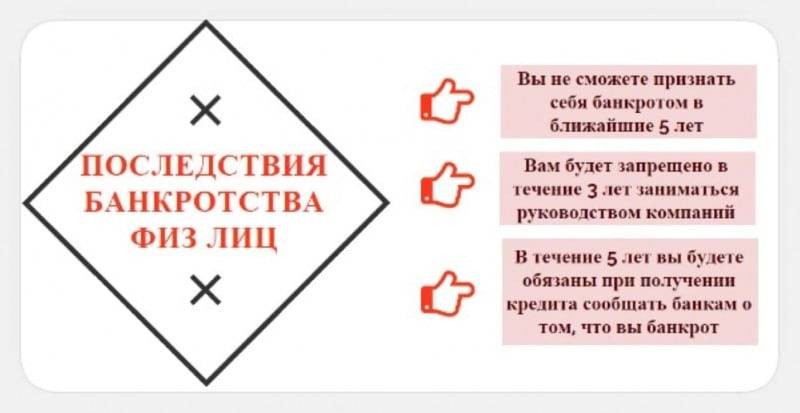

Последствия

После того, как в октябре 2015 года закон о банкротстве физических лиц вступил в законную силу, многие россияне нашли реальный выход из трудного положения, а именно когда кредит платить нечем, проще всего обратиться в суд и признать себя банкротом. Правда, есть много нюансов, ведь все полностью зависит от ситуации. Например, если кредит был обеспечен залогом, то предмет залога изымается банком по договору, даже если это единственное жилье должника.

Последствия банкротства

Последствия банкротства

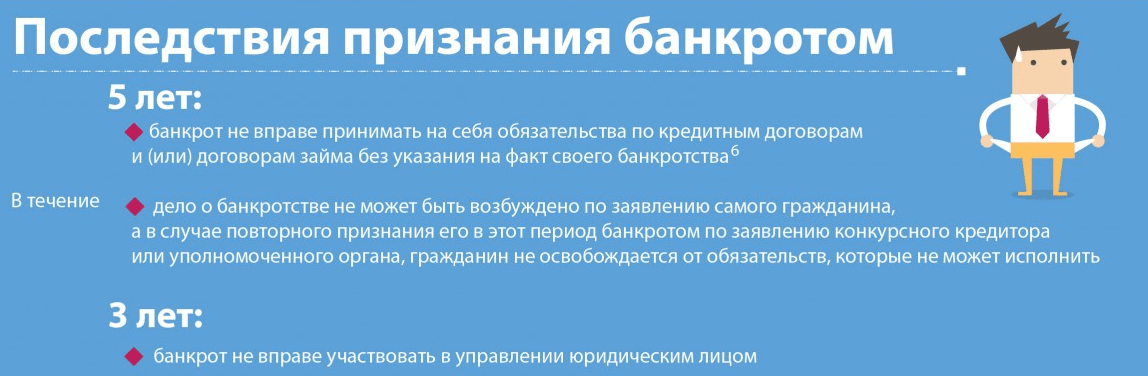

Кроме того, банкротство влечет за собой массу неприятных последствий. Во-первых, в ближайшие 5 лет путь в банк за кредитом вам будет закрыт. Во-вторых, в течение пяти лет вы не сможете заниматься предпринимательской деятельностью, и выезжать за границу. И самое главное, надо помнить, что банкротство – это платная процедура и оплачивает ее именно должник.

Можно сделать определенный вывод, перед тем как стать банкротом физическому лицу, чтобы не платить кредит стоит подумать, хотя справедливее сказать, что думать следует перед оформлением займа. Как видно данная процедура имеет крайне неприятные последствия для должника, и пользоваться такой возможностью действительно лучше только в крайних случаях, когда иного выхода нет.

Судебная практика по банкротству физлиц

Дела в этой области в высшей степени похожи друг на друга. Разница заключается лишь в причинах, по которым долги перестали выплачиваться должником, а также в сумме долгов и кредиторах. Если же выявляются «подводные камни», то, как правило, процедуру банкротства приостанавливают до выяснения обстоятельств — вместо одного дела может появиться несколько уголовных, если были обнаружены крупные экономические махинации.

Типичным в этой области делом можно назвать практику за 2018 год под номером №А41–8288/18. Должника признали банкротом, взыскав с него автомобиль и некоторые незначительные ценности, а «в обмен» списали 3 095 177 рублей долга перед тремя разными банками.

Банкротство физических лиц

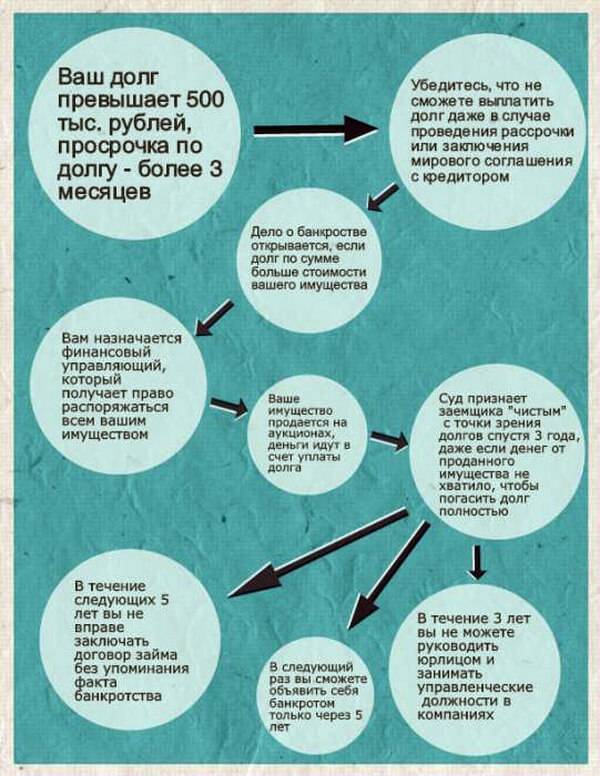

Одно из условий признания гражданина банкротом — наличие задолженности перед организацией, финансовым учреждением или третьим лицом в размере от 500 тыс. рублей при отсутствии возможности вернуть долг в течение трех месяцев и более.

Физическое лицо признается неплатежеспособным, если в случае уплаты имеющихся долгов остается с суммой, не дотягивающей до уровня прожиточного минимума. Прятаться от кредиторов — не лучший вариант. Единственное, что можно сделать — официально признать себя банкротом.

ВАЖНО! В случае признания человека банкротом предстоит ликвидация задолженностей за счет распродажи его имущества. Стоит хорошо подумать перед тем, как прибегнуть к такой серьезной процедуре

Российское законодательство предусматривает процедуру банкротства для граждан РФ, способных подтвердить наличие обстоятельств, мешающих погасить долги. Это травма, сокращение штата и другие причины, из-за которых человек не может работать. Другие требования к физическому лицу:

- Быть добросовестным заемщиком, предварительно пытаться уладить финансовые проблемы. В качестве доказательства представляется переписка с сотрудниками банка и другие подтверждения.

- Не скрывать имущество и доходы, иначе суд откажет в процедуре.

- Иметь работу или находиться в активном поиске. Подтверждением становится справка о постановке на учет от биржи труда.

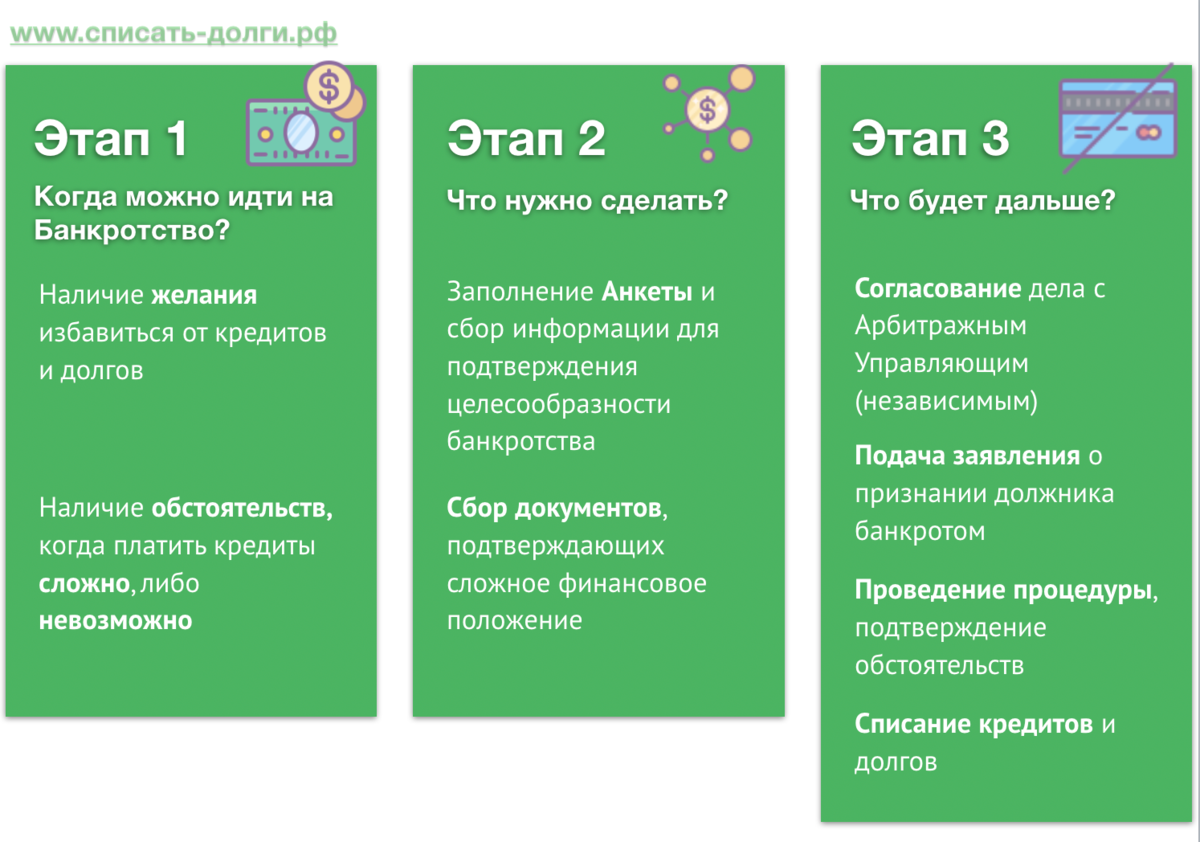

Как объявить себя банкротом физическому лицу

Детальная регламентация процедуры произошла после принятия соответствующих изменений летом 2015 года. Закон о признании физ лица банкротом устанавливает, что претендовать на статус несостоятельности вправе лица, которые не могут обслуживать свои долги, накопленные в ходе осуществления экономической деятельности.

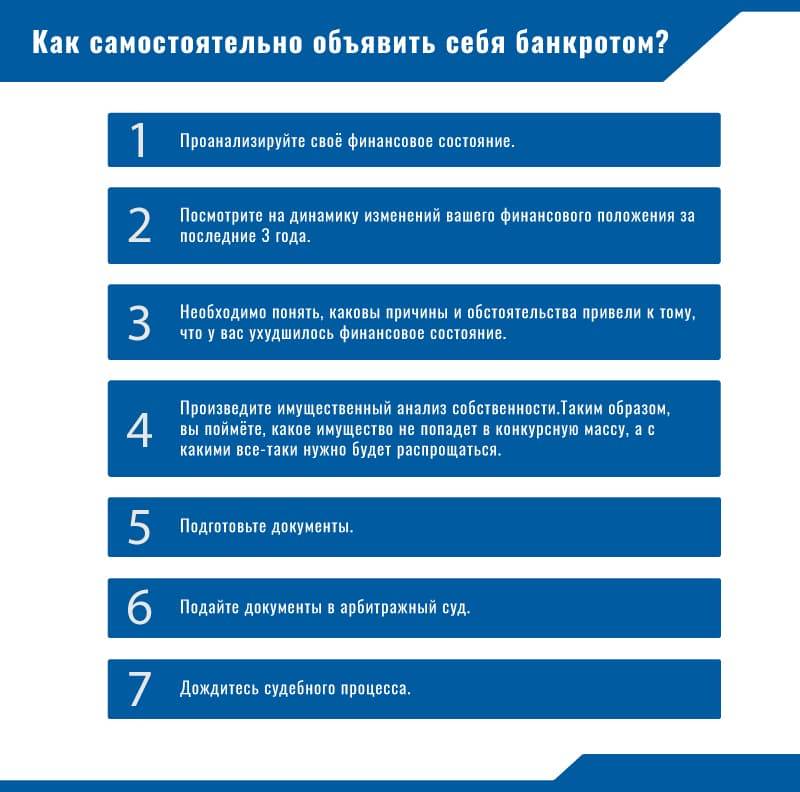

Чтобы гражданин был признан банкротом, обратиться в суд с соответствующим заявлением может сам человек, его кредитор или государственный орган, который обладает должной юрисдикцией. Несмотря на то, что поэтапный расклад всего процесса выглядит просто, на деле он требует предельной внимательности, юридической грамотности и терпения – зачастую дела тянутся в течение трех и более лет. Рассмотрим последовательность действий, как физическому лицу объявить себя неплатежеспособным для банка или других кредитных организаций.

Процесс признания банкротства включает в себя такие стадии:

- Выбор управляющего.

- Формирование и передача в арбитраж соответствующего иска.

- Судейское признание обоснованности поданного иска.

- Проверка на возможность реструктуризации задолженности, прохождение процедуры.

- Определение гражданина неплатежным должником.

- Реализация собственности должника через аукцион.

- Списание остатков задолженности.

https://youtube.com/watch?v=e9zhqiDIom4

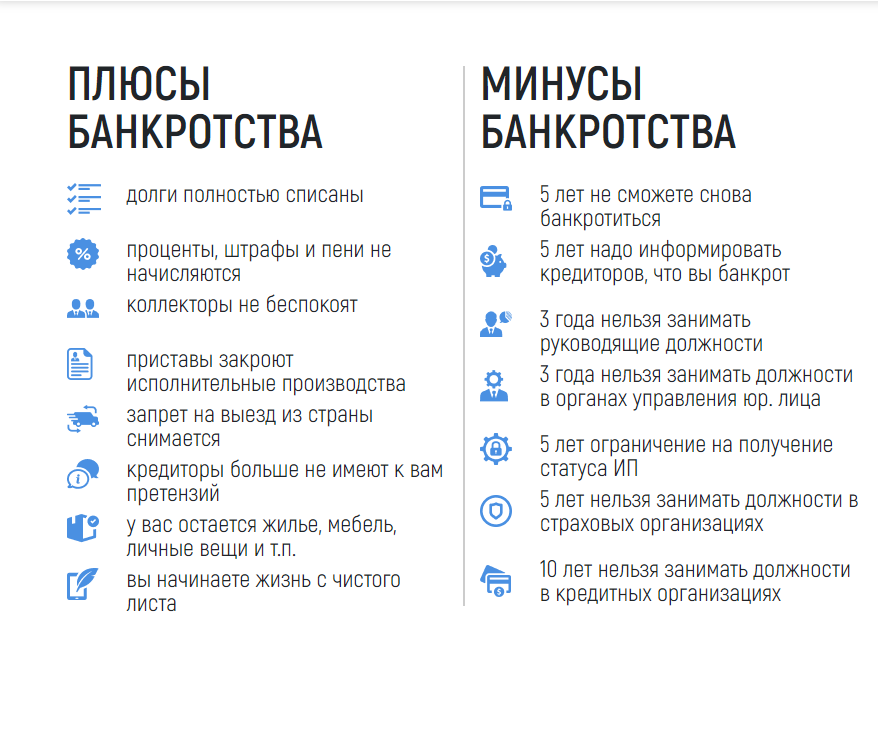

Плюсы и минусы банкротства

Очевидные плюсы признание банкротом физ лица:

Недостатки:

Но главный плюс от банкротства – это защита интересов должника со стороны государства. Кредиторы при этом не смогут перепродать долг, обратиться к коллекторам за помощью, применять другие рычаги влияния на их клиента.

Кредитный рейтинг при этом страдает не так сильно, как при умышленном уклонении от уплаты. Инициация банкротства – это признание собственного дефолта, но не отказ от долговых обязательств, что характеризует гражданина как финансово образованного человека.

Банковские специалисты рекомендуют в первую очередь рассматривать вариант с рефинансированием, то есть взять взаймы или перезаключить сделку. Если же это невозможно, но обязательства исполнить тоже не удается, то обанкротиться – это единственно верное решение, которое, впрочем, не лишено своих недостатков.

Плюсы и минусы банкротства физических лиц

До того как вы начнёте оформлять банкротство, плюсы и минусы стоит взвесить максимально тщательно, ведь последствия будут отражаться на вас 3 года. Так, в чём же плюсы:

- долг больше не растёт и штрафные санкции больше не применяются;

- после присвоения вам статуса банкрота можно забыть о банках и коллекторских агентствах, как только процедура завершиться, вы будете освобождены от всех требований кредиторов;

- выезжать за границу;

- оформить банкротство можно и после смерти задолжавшего, это поможет наследникам не расплачиваться за его долги.

- возможность стать индивидуальным предпринимателем или самозанятым и заняться бизнесом.

В банкротстве физических лиц минусы, конечно, тоже имеются:

- могут быть устроены торги, чтобы возместить убытки кредиторов средствами с продажи имущества должника;

- банкрот лишается на пять лет права брать кредиты или займы без уведомления банка;

- пока проходит реализация имущества, а это может занять от 8 месяцев до года, невозможно будет распоряжаться своими счетами;

- суд может ограничить выезд за пределы РФ на время процедуры;

- должник не может продавать, покупать, закладывать имущество;

- сама процедура дорогостоящая, а помощь ФУ оплачивается из кармана должника;

- ещё одни минусы: лишение возможности быть директором / учредителем в ООО.

Какие нужны документы

Перед тем, как оформить банкротство физического лица по кредитам, следует подготовить документы:

- бумаги из банков, доказывающие наличие долга, который по размеру превышает 500 тыс. руб., причем обычно для этого берутся выписки с расчетного счета или делаются копии кредитных соглашений;

- список, включающий все имущество, принадлежащее должнику, причем желательно заранее воспользоваться помощью оценщика, чтобы узнать примерную стоимость данных ценностей;

- справка о денежных средствах, полученных гражданином за последние три года;

- личные документы, представленные копией паспорта, ИНН, СНИЛС и другие важные бумаги;

- справка о составе семьи;

- копия трудовой книжки, указывающая на сокращение или понижение человека в должности на работе;

- справка о постановке на учет в центр занятости, если гражданин потерял платежеспособность в связи с увольнением;

- другие документы, подтверждающие плохое финансовое состояние гражданина.

При необходимости банк может потребовать другую документацию. Условия банкротства физических лиц по кредитам являются одинаковыми для всех граждан, но при этом могут на процедуру оказывать влияние разные обстоятельства. Поэтому целесообразно пользоваться помощью юристов.

Плюсы, минусы и последствия банкротства для человека

Преимущества и недостатки банкротства

Главный плюс банкротства – возможность избавиться от непосильных долгов. Они будут списаны в ходе процедуры. В отдельных случаях, если человек явно способен погасить долг за 3 года, то ему будет дана возможность сделать это по щадящему графику. Дополнительно можно отметить также следующие плюсы признания себя несостоятельным:

- Кредиторы и коллекторы не смогут оказывать давление. Для них будет установлен запрет уже после первого судебного заседания, на котором должника признают банкротом и начинают саму процедуру.

- Приостановка судебных решений до момента окончания процедуры. После нее уже будет решено, что делать с оставшимися долгами. Это не касается алиментов, возмещения вреда жизни и здоровью.

- Фиксация суммы долга. Начисление процентов, штрафов приостанавливается с началом процедуры признания человека несостоятельным. При больших долгах санкции за просрочку могут быть огромными.

Минусы процедуры банкротства

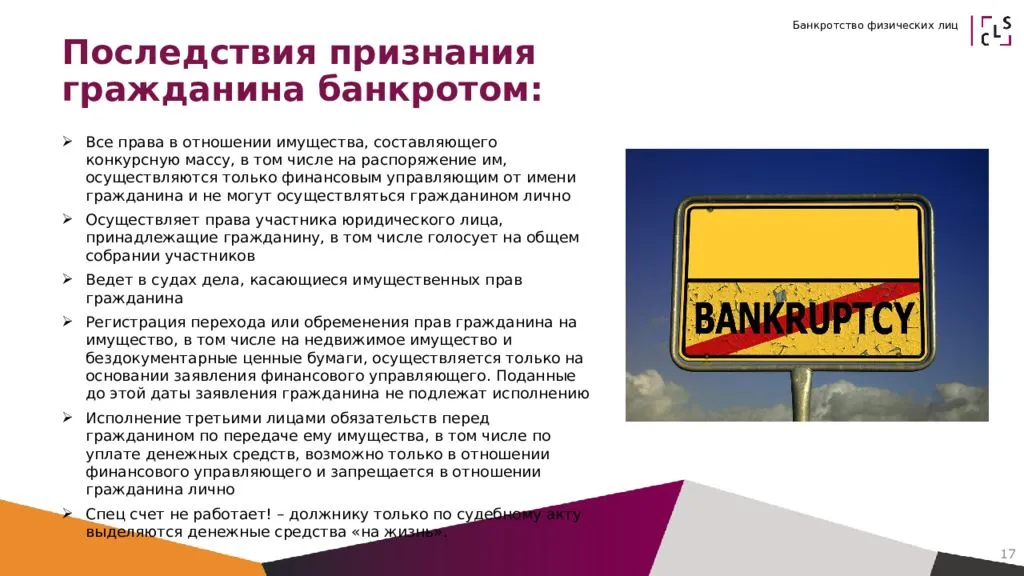

- Во время процедуры банкротства должник не может осуществлять сделки по продаже, дарению или отчуждению другими способами, а также покупке имущества. Пока незакончена процедура он также не может распоряжаться своими финансами. Все карты и доступы к онлайн-банкам передаются финансовому управляющему.

- Придется нести дополнительные финансовые затраты. Услуги финансового управляющего надо будет оплатить. Дополнительные консультации юристов, если они потребуются, также потребуют расходов.

- Длительность процесса. Минимум на него уходит полгода, а иногда рассмотрение дело затягивается на год и более.

- Сам статус банкрота. В течение 5 лет придется сообщать потенциальным кредиторам о прохождении через процедуру признания финансово несостоятельным при оформлении любого займа или кредита. Они это смогут проверить и сами. Скрыть данный факт не выйдет.

- Временный запрет на повторное прохождение через процедуру. Повторно начать процедуру банкротства физлица можно будет не раньше, чем через 5 лет после завершения предыдущей. Данное правило введено, чтобы люди ответственно относились к предоставленному им шансу.

Последствия признания физлица банкротом перед банком

Дополнительно есть и другие не для всех приятные последствия объявления банкротом физического лица:

- Потеря части доходов, полученных вовремя, пока длится процедура. Она идет в среднем от полугода до года. В это время все доходы контролирует финансовый управляющий и направляет их в конкурсную массу. Должник может обратиться к нему и получать ежемесячно на себя и детей деньги в размере прожиточного минимума. Если доходы выше этой суммы, то денег семья должника не получит. Они уйдут кредиторам.

- В ходе процедуры суд имеет право запретить выезд за пределы России. После окончания процедуры эти ограничения снимаются и лица, объявившие себя банкротами, могут спокойно ездить в другие страны. На практике ограничение на выезд за границу применяется довольно редко.

- 3 года нельзя будет занимать пост директора или члена совета директоров в любых организациях. Владеть компаниями также нельзя. МФО и НПФ руководить нельзя дольше – 5 лет, а занимать пост руководителя банка – 10 лет. Зарегистрироваться в качестве ИП можно не раньше, чем через 5 лет после окончания процедуры признания гражданина несостоятельным.

На самом деле для многих людей последствия признания несостоятельным не такие серьезные по сравнению с травлей со стороны кредиторов и коллекторов, постоянным напряжением и попытками решить проблему с погашением долга. Но знать их обязательно надо, чтобы не делать слишком поспешных шагов.

На что обратить внимание, если ты учредитель или директор организации

В сегодняшних условиях никто не застрахован от финансовых сложностей, в том числе учредители и директора компаний. Право гражданина признать себя банкротом не имеет оговорок, но прежде чем подавать на банкротство, стоит учесть несколько моментов:

- Доля учредителя в уставном капитале компании подлежит включению в конкурсную массу и дальнейшей продаже на торгах. Отчуждение доли до начала процедуры банкротства чревато аннулированием сделки и может послужить причиной для отказа в списании долгов.

- Директор организации вправе исполнять свои рабочие обязанности на всех этапах банкротства, однако после вынесения определения о завершении процедуры, его на три года дисквалифицируют от занимаемой должности.

Статьи:

Как объявить себя банкротом через Госуслуги

Что лучше банкротство ИП или физического лица

Условия банкротства физических лиц

Чтобы рассчитывать на запуск процедуры банкротства, необходимо одновременное выполнение сразу всех перечисленных условий:

- Суммарный размер долгов по кредитам, налогам и штрафам с учетом пени больше, чем оценочная стоимость имущества должника;

- На руках имеется постановление Федеральной службы судебных приставов об окончании исполнительного производства по причине отсутствия доступного для реализации имущества;

- Должник перестал платить по финансовым обязательствам, что привело к наличию просрочки;

- Официального дохода гражданина недостаточно, чтобы вносить хотя бы 10 % от обязательных ежемесячных платежей по кредитам.

Федеральный закон о банкротстве гласит, что граждане, у которых размер суммарной задолженности превысил 500 тысяч рублей, а просрочка составляет 3 и более месяцев, обязаны самостоятельно обратиться в Арбитражный суд по месту жительства с заявлением о признании себя банкротом. Чтобы суд принял заявление к рассмотрению, сумма долга не обязательно должна превышать указанные полмиллиона рублей. На практике встречаются случаи, когда можно запустить и успешно завершить процедуру банкротства с долгами от 200 тысяч рублей. Иные обстоятельства также учитываются судом по совокупности:

- Накопился долг в размере 300 тысяч рублей;

- У должника в собственности нет недвижимости кроме единственной квартиры, которая не может быть реализована по закону;

- По действующим кредитам постоянно начисляются неустойки и штрафы;

- Официального дохода недостаточно, чтобы платить хотя бы 10 % от ежемесячных платежей.

Опытные адвокаты рекомендуют начинать процедуру банкротства, если суммарный размер задолженностей вместе с пенями и штрафами превышает 250 000 рублей.

Что же касается 10 % от обязательных платежей, то в качестве примера рассмотрим такую ситуацию. Гражданин РФ должен ежемесячно уплачивать по кредитам 20 тысяч рублей. Если в течение месяца он не смог выплатить хотя бы 2000 рублей, можно обращаться в Арбитражный суд с заявлением о банкротстве. В случае с индивидуальными предпринимателями или представителями работников требования более строгие: общий размер долга должен превышать 500 000 рублей, а срок непогашения – 3 и более месяцев.

Условия признания гражданина банкротом

Признание человека неплатежеспособным заемщиком может инициировать любой кредитор. Банковские учреждения, как правило, сами оформляют и передают в суд иск об объявлении человека безнадежным должником. Таким образом, банк надеется получить свои деньги обратно как можно быстрее. Но, при наличии просроченной ипотеки, банки не спешат запускать эту процедуру. Для этого финансовое учреждение изымает недвижимость у должника по условиям залогового документа.

Признание гражданина неплатежеспособным с точки зрения финансовой организации имеет смысл проводить в том случае, если у человека имеется непогашенный потребительский кредит. Гражданин вправе признать себя неплатежеспособным заемщиком перед другим человеком в том случае, если:

- Накопленный долг, который невозможно оплатить, составляет уже более 500 тысяч рублей;

- Просрочки по платежам более 3х месяцев;

- Доходы и возможные суммы от продажи имущества не компенсируют задолженность.

На вопрос, может ли физическое лицо объявить себя банкротом, есть только один ответ – да. Более того, данная процедура является обязательной в случае невозможности выплаты платежей. В противном случае ненадежного должника ожидает административная и уголовная ответственность.

Какие долги могут быть списаны

Во время прохождения процесса банкротства будут списаны следующие долговые обязательства:

- Кредиты, в том числе, и по кредитным картам;

- Задолженности, образовавшиеся на основании выданных долговых расписок;

- Задолженности перед предприятиями жилищно – коммунального комплекса;

- Налоговые сборы и остальные задолженности.

Задолженности, не подлежащие списанию

Законом определен перечень задолженностей, которые не могут быть списаны ни в каком случае. К ним относят:

- Алименты.

- Ущерб, нанесенный здоровью человека.

- Если индивидуальный предприниматель признан банкротом, списанию не подлежат долги по заработной плате сотрудников предпринимателя.

Списание задолженности не означает автоматическое аннулирование долга. Его все равно придется выплачивать, хотя бы частично. Для погашения будут использоваться денежные ресурсы, полученные от реализации собственности должника. Если вырученных средств не хватит, но произошло частичное погашение долга, то суд вправе признать расчет оконченным и списать оставшуюся задолженность.

Что подлежит взысканию, а что оставят заемщику

Самый главный страх заемщика – лишение собственности. Ипотечная квартира может быть взыскана только банком, который выдал заем для её покупки. Заложенная недвижимость изымается на основании судебного решения. После изъятия недвижимость будет продана через аукционные торги, и полученные средства будут направлены на погашение долга перед заимодавцами. Подлежит изъятию автомобиль должника, кроме случаев, когда он необходим для работы и является средством получения дохода.

Некоторые предметы собственности не подлежат изъятию. К ним относят:

- Недвижимость, исключая залоговую, если она представляет собой единственное место для проживания должника и его близких.

- Предметы быта и собственность, необходимые для реализации профессиональной деятельности или для получения дохода, при этом, стоимость такого имущества не должна превышать 100 МРОТ.

- Средства перемещения людей с ограниченной подвижностью.

- Строения и сооружения, используемые в хозяйственных нуждах.

- Скотина, птица.

- Топливные материалы, если их применяют для отопления дома.

Последствия банкротства физических лиц

Процедура банкротства физ. лица или организации предусматривается и регулируется Федеральным законом “О несостоятельности (банкротстве)” Российской Федерации. Для того чтобы должник был признан банкротом в официальном порядке, подача заявления в суд должна осуществляться строго в соответствии с этим Законом, а также Гражданско-процессуальным кодексом РФ.

Перед обращением в уполномоченный орган необходимо внимательно ознакомиться как с достоинствами, так и с недостатками процедуры банкротства гражданина. Каждый потенциальный банкрот имеет право заранее знать о последствиях оформления финансовой несостоятельности.

Многие ошибочно полагают, что оформление процедуры банкротства через судебный орган для компании или физического лица означает полное списание образовавшихся задолженностей по кредитам и иным обязательствам. На деле же это не совсем так.

Процедура банкротства — это не самая приятная перспектива. Она в действительности позволяет избавить должника от долгов. Однако это будет иметь определенные негативные последствия.

Какие последствия может иметь оформление процедуры банкротства:

- Проведение реструктуризации.

- Проведение реализации имущества.

Суть реструктуризации заключается в том, что люди могут исполнить свои обязательства перед банками и иными кредитными организациями. На это будет отведено 3 года.

Важно помнить, что в данном случае переплата составит 7 процентов. В соответствии с установленными нормами российского законодательства, данные денежные средства перейдут на счет финансового управляющего за осуществление соответствующих услуг при оформлении процедуры банкротства

Реструктуризация осуществляется далеко не во всех случаях. Главным требованием является наличие достаточного размера «белой» заработной платы, чтобы покрыть долги в ближайшие три года.

Также у должника после осуществления обязательных ежемесячных платежей в обязательном порядке должны оставаться деньги на проживание. Данная сумма должна быть более прожиточного минимума. План проведения выплат утверждается один раз в течение восьми лет.

К минусам банкротства физических лиц также можно отнести проведение процедуры реализации имущества. После осуществления данного процесса можно полностью списать задолженность.

Однако Федеральный закон “О несостоятельности (банкротстве)” Российской Федерации предусматривает определенный ряд той собственности, которая не подлежит реализации, а значит ее продать нельзя. В соответствующий перечень входят бытовые вещи, единственное жилье и т.д.

Какое имущество может подлежать реализации:

- Дома.

- Квартиры.

- Автомобили.

- Техника.

- Предметы роскоши.

- Драгоценности.

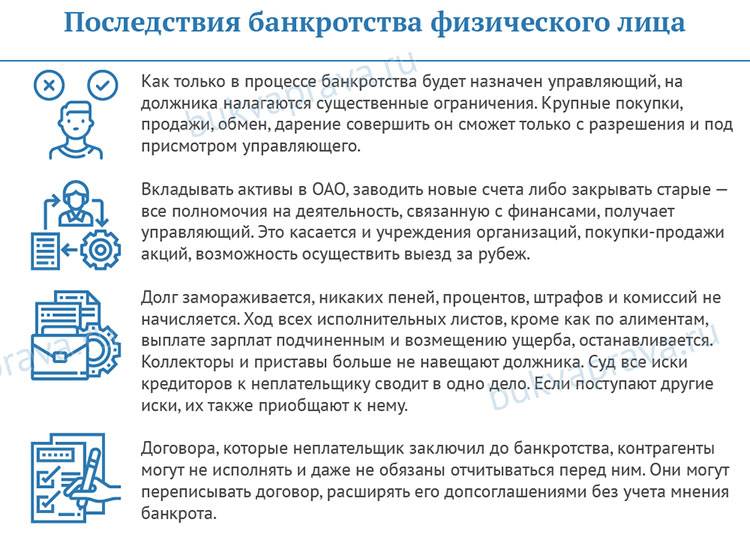

После того как начнется оформление процедуры банкротства, физическое лицо в обязательном порядке должно предоставить свои банковские карточки и счета финансовому управляющему. Уполномоченный сотрудник также проведет опись того имущества, которое принадлежит по праву собственности должнику.

Будет осуществлена проверка на то, какие сделки с имуществом были проведены в последнее время. После того как документ с описью будет утвержден, собственность должника будет подлежать продаже на соответствующих торгах. Все вырученные денежные средства на аукционе будут переведены в счет исполнения кредиторских требований.

Финансовый управляющий осуществляет процедуру реализации собственности на торгах не бесплатно. Поэтому его работа также должна быть вознаграждена за счет соответствующих полученных средств.

Даже в том случае, если доходов должника не хватает для осуществления реструктуризации задолженности, а собственности у него нет, это не будет достаточным поводом для отказа в принятии решения о начале проведения процедуры банкротства. Признание задолжавшего лица банкротом будет осуществлено в установленном законом порядке.

Рассматривая последствия банкротства физических лиц, плюсы и минусы можно найти как у процесса реструктуризации задолженности, так и у реализации собственности. К первой процедуре обычно прибегают для того, чтобы передохнуть от накопившихся проблем и сохранить большую часть своей собственности.

Заключение мирового соглашения с кредиторами также может оказаться достаточно выгодной возможностью непосредственно для самого должника. Так, часть долга по обязательной оплате кредита может списаться на основании соответствующей процедуры банкротства.

Пройдя процедуру банкротства, гражданин не сможет еще раз объявить себя финансово несостоятельным в ближайшие 5 лет. Также на протяжении этого времени он будет обязан сообщать о своем статусе банкрота всем финансовым организациям.

Минусы и последствия банкротства

Главная «особенность» и главный же минус банкротства — это реализация имущества. То есть практически все, что находится во владении должника, будет передано в пользу кредиторов с целью удовлетворить их требования.

За должником могут оставить только доход на уровне прожиточного минимума и накопления в том же размере, а также единственное жилье в его собственности. Но, помимо реализации имущества, имеются и другие весомые минусы:

- Процедура оформления банкротства, к сожалению, отнюдь не бесплатна. Стоимость процесса для некоторых должников может быть вполне существенной;

- По решению арбитражного суда, на бывшего должника может быть наложен запрет на выезд за пределы РФ. В таком случае из иностранных государств посещать можно будет только Беларусь, т.к. на границе с ней не осуществляется паспортный контроль;

- Права на все, что входит в конкурсное имущество, которое затем будет продано в пользу кредиторов, отчуждается от должника;

- Запрещается любое проведение сделок с недвижимостью на срок делопроизводства. Сюда относятся не только сделки купли-продажи, но также наложение обременения на собственность и выдача поручительств;

- Доступ ко всем банковским счетам заемщика закрывается на срок производства банкротства. Все банковские карты — кредитные, дебетовые и с сервисом овердрафта — передаются уполномоченным органам;

- Если гражданин захочет взять кредит, в течение последующих пяти лет он обязан уведомлять банковские организации о том, что им была пройдена процедура банкротства;

- В течение трех лет после закрытия дела запрещается занимать должности в государственных органах.

Как видно из минусов и плюсов процедуры, ее можно назвать по меньшей мере неоднозначным решением финансовых проблем. Но, если у человека и так имеются существенные просрочки, он почти наверняка не сможет получить кредит, поэтому банкротство не сильно изменит и без того плохую ситуацию.

Выезд за границу запрещают в редких случаях. А без банковских счетов можно как-то жить, пока не будет закрыто дело. Именно поэтому решение стать банкротом — оправданно, если ситуация патовая.

Признаки несостоятельности гражданина

Не каждое физическое лицо может быть признано финансово несостоятельным. Чтобы воспользоваться правом объявить себя банкротом, необходимо соблюдение одного из пунктов:

- наличие просроченной задолженности в размере 10% от всех обязательств более чем 30 дней;

- долги больше стоимости принадлежащего физическому лицу имущества;

- отсутствует источник поступления денежных средств, которые можно направить на исполнение обязательств;

- судебные приставы остановили производство по причине отсутствия собственности на основании постановления.

Банкротство физического лица должно быть инициировано в обязательном порядке, если имеют место следующие факторы:

- наличие долговых обязательств, превышающих сумму в 500 000 руб.;

- оплата не совершается более 3 месяцев.

При данном стечении обстоятельств иного выхода, как объявить себя банкротом, у человека нет. Однако последствия для должника даже в случае признания его банкротом будут крайне неблагоприятны.

Законом предусмотрена ситуация, когда инициирование банкротства физическим лицом не носит обязательный характер. Это возможно в случае, когда человек не имеет пропущенных платежей, но предвидит, что в ближайшее время его материальное положение ухудшится, и он не сможет оплатить свои долги перед кредиторами. При этом человек понимает, что продажа имущества не покроет все обязательства.

Какие действия предпринимаются кредиторами

Редко кредиторы задумываются о том, как признать банкротом физическое лицо по кредиту, так как в интересах банков, чтобы сам гражданин справился с платежами и вернул средства. Это обусловлено тем, что если у заемщика отсутствует ценное личное имущество, то после процесса банкротства могут списываться долги. В результате кредиторы не получают свои средства. Это приводит к тому, что банки часто создают препятствия для признания человека несостоятельным.

Чтобы приостановить процесс банкротства гражданина, кредиторы могут воспользоваться следующими методами:

- опротестование сделок, на основании которых ранее продавалось гражданами имущество, причем затрагиваться могут операции, совершенные в течение трех последних лет;

- опротестование дарственных, договоров мены или иных контрактов, являющихся сомнительными и предполагающими передачу имущества должника третьим лицам;

- получение доказательств того, что у гражданина имеются дополнительные скрытые доходы, которые могут использоваться для постепенного погашения кредитов.

Все собранные доказательства должны передаваться суду.

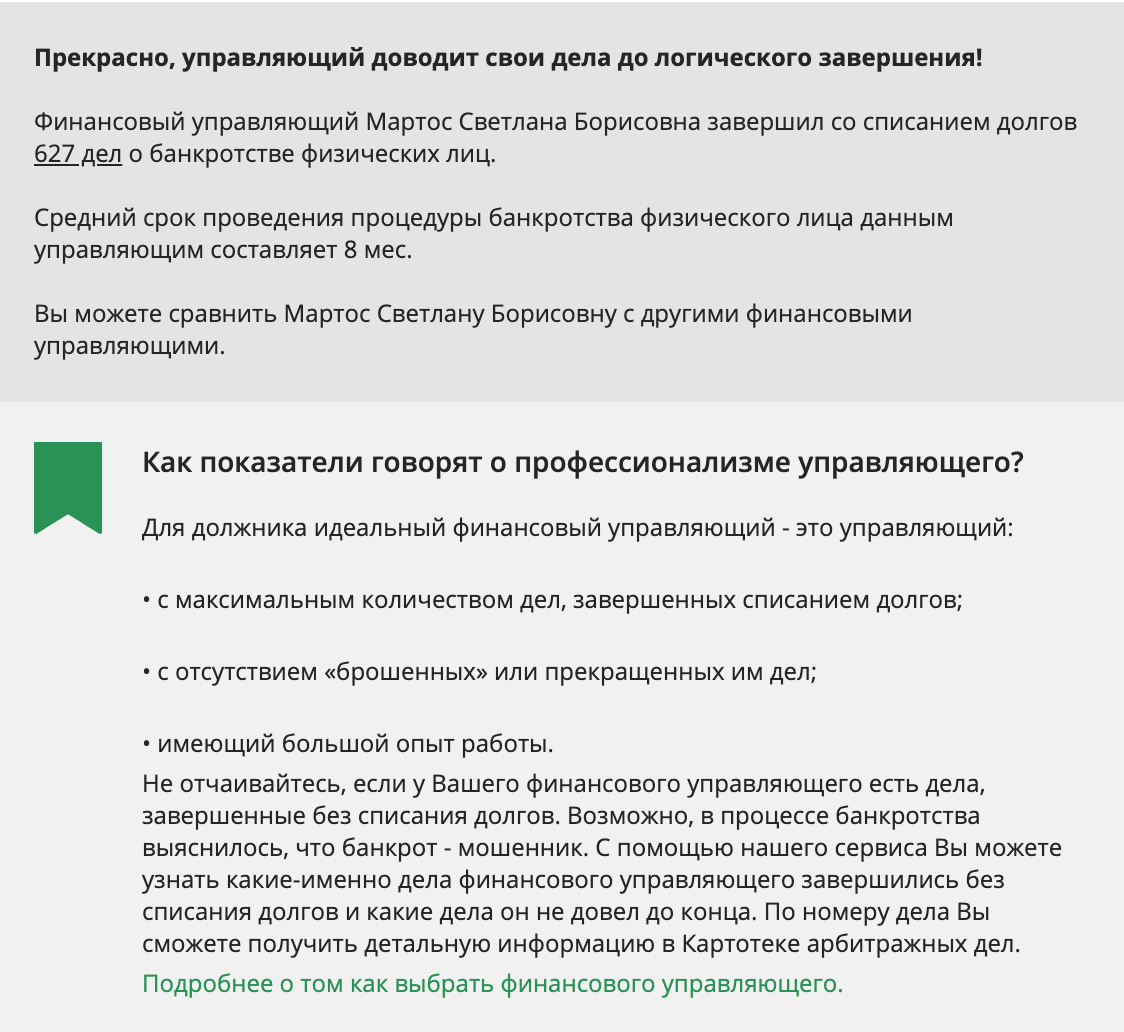

Профессиональная юридическая помощь гражданам

Сложно разобраться во всех нюансах и тонкостях банкротства самостоятельно. Чтобы добиться наиболее выгодного для себя решения суда, стоит воспользоваться профессиональной помощью компаний, занимающихся вопросами банкротства юридических и физлиц.

Лидерами в этой сфере признаны следующие организации:

«Всероссийская служба по банкротству» – компания с сетью филиалов в РФ и головным офисом в Москве. Компания консультирует своих клиентов онлайн. Обращайтесь сюда, если оперативно хотите решить свои вопросы с банкротством.

«STOP collection» — фирма имеет собственных арбитражных управляющих в штате и предлагает оптимальный вариант полного решения проблем. Организация уже давно работает на рынке, можете смело пользоваться ее услугами.

«Национальный центр Банкротств» — компания работает во всех регионах, помогает собрать документы, правильно оформить заявление и добиться нужного результата. Здесь вам без проблем помогут квалифицированные юристы.

«Адвокатская консультация» — помогает списать все долги в законном порядке. Как видно из названия, сначала проконсультируйтесь по своим вопросам, а уже затем заказывайте платные услуги. Это надежная компания, проверено!

«Легартис» — Центр Правовой Поддержки – консультации и помощь юриста по всем аспектам банкротства. Сотрудники фирмы вникнут в вашу проблему и найдут решение даже в сложных и нестандартных ситуациях.

Для закрепления темы – смотрите полезное видео по теме банкротства:

Последствия банкротства перед банком

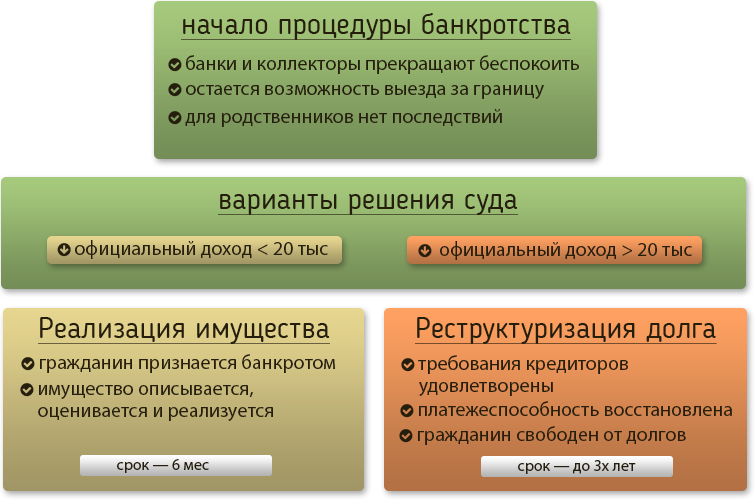

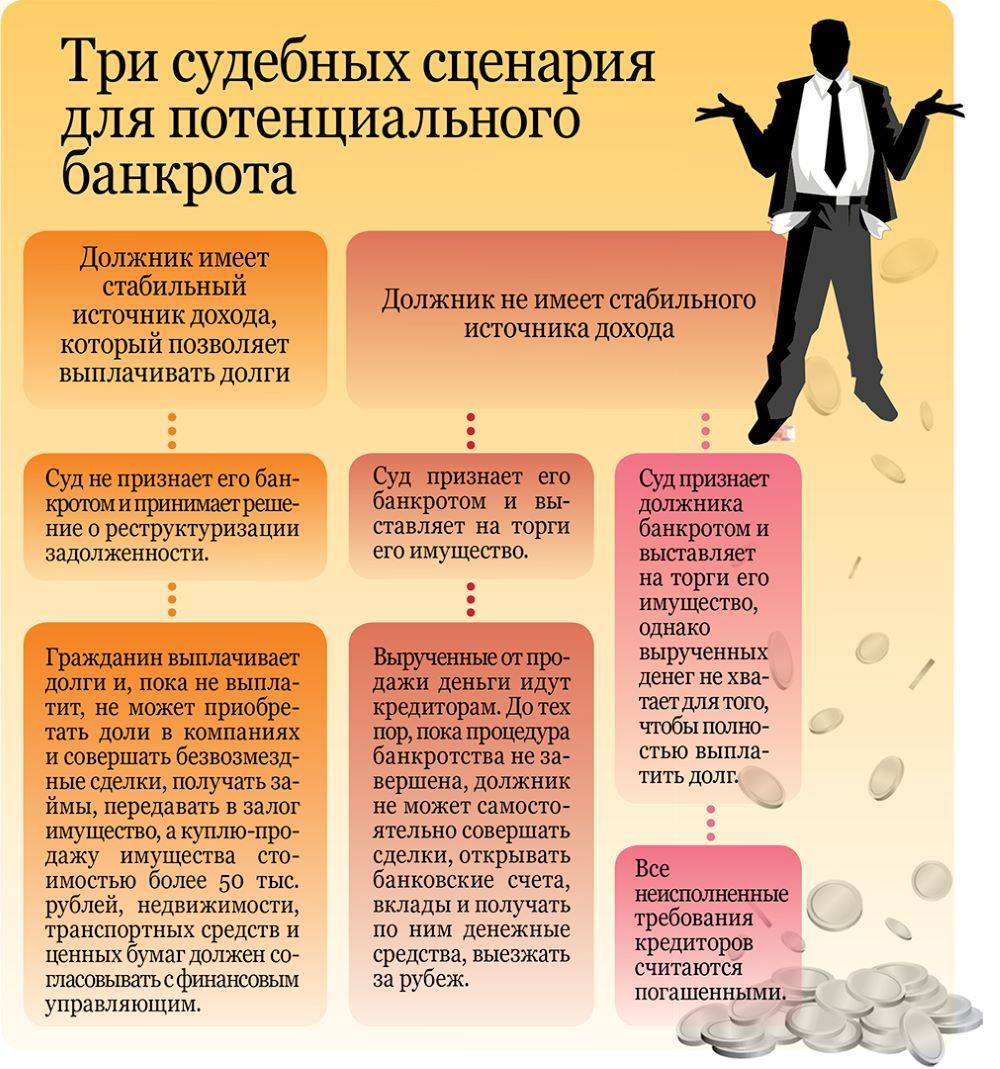

Решение о банкротстве физического лица суд может и не принять, заменив его одним из альтернативных вариантов.

Принятие мирового соглашения – лучший выход для обеих сторон. Согласно ему кредитор (банк) получает в уплату долга часть имущества или активов должника (не обязательно в сумме, равной размеру задолженности), и проблема считается урегулированной.

При реструктуризации долга принимается согласованный сторонами при участии финансового управляющего новый график расчетов. Он может содержать снижение сумм регулярных платежей, увеличение сроков погашения кредитов, предоставление дополнительных отсрочек (кредитных каникул) и т.д. Платежеспособность должника восстанавливается, банк возвращает свои активы в полном объеме.

Последствия банкротства для обеих сторон выглядят менее привлекательными.

Последствия для банка признания должника несостоятельным

Погашение долгов перед банком производится из средств, полученных при реализации имущества физического лица. Все кредиторы имеют право на справедливое возмещение. Если этих средств не хватит на покрытие всей суммы задолженности, банк вернет свои средства лишь частично. Все обязательства должника переходят в разряд погашенных, и дальнейшие претензии не принимаются.

Последствия несостоятельности для физического лица

Наиболее тяжелые последствия имеет признание банкротом перед банком для самого физического лица. Конечно, даже если для уплаты долгов его средств не хватит, они будут признаны погашенными. Но потери окажутся значительно больше.

- Финансовый управляющий получает вознаграждение, выплачивает его должник. Сумма вознаграждения – не менее 10 тыс. руб. в месяц.

- Продается все имущество и ценности, активы реализуются. Средства направляются на погашение обязательств. Исключение составляет только единственное жилье, вещи личного пользования и домашнего обихода, имущество, необходимое для трудовой деятельности. Продана может быть даже доля в совместной с супругом недвижимости.

- Ограничиваются некоторые права на весь срок действия статуса банкрота (5 лет). Это касается прав на повторную процедуру банкротства, занятие руководящих должностей в руководстве компаний.

Еще больше репутационные потери. Хотя законодательство и не предусматривает никаких ограничений, доверие работодателей и потенциальных бизнес-партнеров будет потеряно, что сулит определенные сложности.

К сведению

Кроме того, банкрот освобождается далеко не от всех обязательств. К примеру, обязанность выплачивать алименты, компенсировать нанесенный моральный вред или вред здоровью сохраняется.

Результаты завершение процедуры банкротства

Процедура банкротства считается завершенной после ареста имущества и исполнения плана реструктуризации, или заключения мирового соглашения. Банкротство ИП занимает больше времени, так как изначально суд в 99% случаев выносит решение о временном наблюдении за деятельностью предприятия.

Актуально только если ИП не было закрыто. В этот же период по требованию финансового управляющего могут инициировать продажу имущества.

Реструктуризация долга ФЛ

Реструктуризация подразумевает составление плана выплаты задолженностей перед кредиторами с учётом допустимого уровня платежеспособности банкрота и имеющегося у него имущества, которое допускается арестовать для последующей продажи. Допустимые меры реструктуризации:

- изменение периодичности и суммы регулярных платежей в пользу кредиторов;

- аннулирование части долга, по соглашению с кредиторами;

- предоставление временной отсрочки на уплату, если должник потерял работу и временно не трудоустроен;

- рефинансирование, условия которого согласовываются с финансовым управляющим.

Банкротство ИП реструктуризацией задолженности заканчивается редко. Если финансовый управляющий не сможет вывести предприятие из кризиса, то все активы распродаются, деньги передают кредиторам, долги аннулируют.

Мировое соглашение

Мировое соглашение в деле о банкротстве подразумевает аннулирование старых договоров с кредиторами и составление нового, условия которого удовлетворяют каждую из сторон конфликта. Это единственный способ для должника избежать дальнейшего ареста и продажи имущества.

Реализация имущества в счет погашения долга

Вопросом описи и реализации имущества занимается финансовый управляющий. Он выполняет:

- опись имущества, которым владеет банкрот;

- проверку всех операций с собственностью за последние 3 года. Например, должник, подарил родственнику автомобиль, то это может расцениваться, как сокрытие истинных сведений о владении имуществом и «подарок» впоследствии тоже пустят с молотка;

- продажу имущества на открытых торгах;

- выплату вырученных средств кредиторам.

При описи имущества под арест не могут взять:

- жилье, если оно для должника является единственным;

- вещи, необходимые для ведения профессиональной деятельности;

- домашних животных, выращиваемых для убоя и продажи;

- вещи первой необходимости: одежда, продукты питания, объекты интерьера, кухонная утварь;

- государственные награды, медали.

Чаще всего под реализацию попадают:

- автомобили, не используемые для профессиональной деятельности;

- драгоценности: ювелирные украшения, дорогостоящие объекты декора;

- дорогостоящую технику: кроме холодильника, бойлера, насосных станций и всего того, что относится к вещам для обеспечения нормальной жизнедеятельности;

- коммерческая недвижимость;

- жильё, если оно не единственное.

Ценные бумаги и часть акций предприятия тоже могут арестовать в счет уплаты долга, но только если они не являются основным источником дохода (если заработок – это только инвестиционная деятельность).

Наша команда

Артем Сакулин

Юрист департамента финансового анализа

Отвечает за сохранение имущества должника в процессе банкротства

Записаться на консультацию

Валентина Самойлова

Руководитель отдела по работе с клиентами

Защищает должников от претензий коллекторов и банков

Записаться на консультацию

Роман Чулков

Руководитель практики по банкротству крупнейших должников

Проводит судебные процессы по банкротству

Записаться на консультацию

Олег Калинкин

Cтарший юрист отдела банкротства физических лиц

Помогает пройти внесудебное банкротство

Записаться на консультацию

Дмитрий Щепочкин

Директор

Анализирует крупные сделки должников перед банкротством

Записаться на консультацию