По каким критериям МФО решают, выдавать ли клиенту деньги в долг

После того как клиент подал заявку, микрофинансовая компания ее рассматривает и принимает решение, можно ли этому человеку дать деньги в долг. В основном заявки рассматривает компьютерная программа, в которой заложены очень сложные алгоритмы. Оформить выгодный займ вы можете на сайте https://cachalot-finance.ru.

Если в автоматическом режиме заявка не одобряется, она попадает на рассмотрение к специалисту микрофинансовой компании. В большинстве случаев достаточно автоматической обработки поступившей от клиента заявки. Это значит, что МФО перечислит деньги человеку уже в течение нескольких минут.

Этот процесс по-научному называют скорингом. Он необходим, чтобы оценить риск невозврата долга заемщиком. Именно он делает возможным моментальное получение денег сразу после того, как человек подал заявку.

В чем же причина такой скорости принятия решений? Собственная система скоринга – одно из преимуществ МФО. Аналитики в каждой компании разрабатывают такие алгоритмы, которые позволяют компьютерной программе за несколько минут очень точно оценить риск невозврата заемщиком долга.

Учитывается много факторов. Какие именно – это коммерческая тайна каждой компании. Мы составили лишь приблизительный список:

- возраст, пол, семейное положение, наличие детей;

- обращался ли этот человек ранее в МФО;

- кредитная история (запрос информации в Бюро кредитных историй стоит денег, потому запрашивается оптимальный объем данных, а не полный);

- модель устройства, с которого была подана заявка (разрешение экрана, операционная система);

- скорость подачи заявки (если человек долго думает при заполнении анкеты, это может насторожить МФО);

- мобильный оператор, поставляющий услуги связи.

По отдельности эта информация практически ничего не может рассказать о клиенте, но если сопоставить данные, например, семейное положение, количество детей и доход, вырисовывается портрет заемщика. Если последнему за 60 лет и он пользуется iPhone, это может насторожить и вызвать вопросы.

Быстрые онлайн займы: где взять?

Чтобы выбрать быстрый займ на выгодных условиях и в надежной МФО, нужно обратиться на интернет-портал Finanso.com. Это современный ресурс, на котором расположена актуальная информация о действующих МФО Украины, представлен подробный перечень надежных и проверенных нашими пользователями финорганизаций. На сайте можно выбрать из представленных МФО подходящую, с наиболее комфортными для клиента условиями оформления кредита.

Все плюсы и минусы сотрудничества с каждой микрофинансовой компанией подробно представлены на страницах портала Finanso.com:

Можно выбрать МФО с безупречной репутацией, ознакомиться с отзывами клиентов этой компании.

Онлайн-кредит будет выдан в сумме, необходимой заемщику и сразу зачислен на карту.

В зависимости от выбора микрофинансовой компании, первый кредит оформляется под 0%.

Быстрый доступ к сервису.

Приятное обслуживание, не придется ждать своей очереди для получения консультации менеджера.

- Возможность отсрочки очередного платежа;

Индивидуальная для каждого клиента программа поощрений.

Напомним — для получения займа не потребуется сбор документации и предоставления сведений о состоянии кредитной истории.

Кто и как может взять кредит в интернете без отказа

Получить интернет-кредит без отказа может гражданин Украины старше 18 лет, имеющий постоянную прописку и на момент ознакомления с кредитным договором находящийся на территории страны. Для простоты и удобства оформления МФО требуют иметь только украинский паспорт, налоговый код и реквизиты банковской карты, на которую надо перечислить деньги.

Категории граждан, которые могут рассчитывать на получение онлайн-кредита:

официально трудоустроенные граждане;

временно не работающие;

пенсионеры;

инвалиды;

женщины, находящиеся в декретном отпуске;

домохозяйки;

студенты.

МФО сотрудничают со всеми слоями населения Украины. Оформить кредит может гражданин, которому банк в получении займа отказал. Банковские организации работают, в основном, с теми клиентами, у которых подтверждена платежеспособность и безупречная кредитная история. Поэтому проблемные заемщики предпочитают обратиться в микрофинансовую организацию — не задают лишних вопросов и выдают займ практически сразу.

Вам нужен онлайн-займ, и вы не знаете, какую МФО выбрать? На сайте Finanso.com вы легко подберете микрофинансовую компанию, предлагающую кредит на хороших условиях и оформите займ на нужную сумму в кратчайшее время.

Можно улучшить кредитную историю

Банки отказывают в получении ссуды не только пользователям с негативной кредитной историей, но и тем, кто обратился за кредитом впервые.

Все сведения о получении и погашении ссуд предаются в Бюро кредитных историй. Если когда-либо был просрочен очередной платеж по кредиту и начислен штраф, это будет отображено, рейтинг заемщика будет снижен и КИ станет отрицательной. В случае, если у человека нет кредитной истории при оформлении заявки в банке на получение кредита, это тоже вызовет подозрение.

Для начала или исправления кредитной истории как нельзя лучше подходят микрокредитные компании. Можно оформить займ на небольшую сумму и короткий срок. Если кредит погашен вовремя, это сразу улучшит вашу репутацию заемщика.

Важно! Чтобы улучшить кредитную историю, займ нужно погасить именно в те сроки, которые указаны в договоре. Досрочное погашение ссуды КИ не исправит!

Как правильно выбрать микрофинансовую организацию

Одно из самых важных при оформление микрозайма — это выбор микрофинансовой организации. Не стоит обращаться в первую попавшуюся организацию, внимательно изучите и сравните все предложения.

От того, какую МФО вы выберите будет зависеть ваша финансовая жизнь и наличие в ней возможных проблем.

- Лицензия. МФО должна обязательно иметь лицензию от Центрального банка РФ. Проверьте наличие всех нужных документов в реестре ЦБ РФ. Вам нужно убедиться, что это не мошенники и не черные кредитные организации.

- Процентная ставка. Главное в микрозайме – это срок кредитования и процентная ставка. Вам необходимо сравнить все условия от МФО и выбрать наиболее выгодные.

- Срок кредитования. Не менее серьезно отнеситесь к сроку кредитования. Если максимальный период 30 дней, то это станет непосильной ношей. Либо берите небольшую сумму, либо выбирайте компанию с более длительным сроком кредитования. Трезво оценивайте свои возможности. Если вы не будете вовремя платить долг, то это чревато штрафами, пеней.

Изучите порядок возврата долга и договор

Вы должны обязательно внимательно изучить возможности и порядок досрочного возврата долга, размер процентных ставок и условия штрафов и начисления пени. Микрокредиты подчиняются требованиям закона о защите прав потребителей.

Чего вы не должны встретить в договоре:

- Условия об одностороннем изменении условий соглашения (учитывая процентную ставку);

- Дополнительные комиссии за получение микрозайма или досрочное погашение;

- Запрет на досрочный возврат задолженности;

- Навязывание услуг таких, как страхование трудоспособности или жизни.

Если договор вызывает сомнение, лучше всего отказаться от оформления микрозайма.

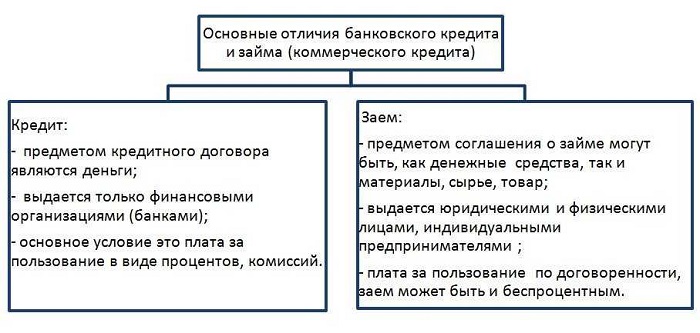

Микрозайм и кредит — 5 основных отличий

Микрозайм и кредит не являются тождественными понятиями. Помимо основных отличий, заключающихся в высоких процентных ставках и небольшой суммы микрозайма, такие финансовые продукты имеют еще целый ряд отличий.

Вот некоторые из них:

- Кредит может предоставляться только банковским учреждением, которое имеет специальное разрешение на осуществление такой деятельности. Оно предоставляется ЦБ РФ. В качестве кредитора при оформлении микрозайма могут выступать организации без такой лицензии и даже частные лица.

- Форма заключения кредитного договора возможна только в письменном виде, поэтому при любом раскладе заемщик должен посетить отделение банка для того, чтобы поставить свою подпись. А договор микрозайма на определенных условиях может быть введен в силу устно.

- При условии оформления кредита заемщик может получить большую денежную сумму под относительно невысокий процент. Однако некоторые банки запрещают своим заемщикам досрочно закрывать кредитный счет или сопровождают такие действия наложением штрафа. Микрозаймы онлайн, о котором уже упоминалось в одной из наших статей, можно погасить в любое время без последующих санкций со стороны кредитодателя.

- Оформляя кредит, заемщику предлагаются более низкие процентные ставки. Однако сроки погашения микрозайма намного меньше, вследствие чего существующая разница практически полностью нивелируется. Низкий процент по традиционному кредиту приходится выплачивать годами.

- Для получения кредита заемщик должен предоставить в банк большой пакет документов, среди которых должна быть справка о доходах. Микрозайм вы можете получите всего лишь по одному документу — паспорту.

Особенности займов на карту

Отличия микрофинансовых займов от стандартных потребительских кредитов заключаются в перечне недостатков и преимуществ МФО перед банками. На примере разницы в условиях и требованиях к заёмщикам, подчеркнём особенности микрозаймов.

Преимущества

Если говорить о плюсах микрокредитования, то это преимущественно:

- ️ лёгкость оформления, так как получить займ онлайн можно не выходя из дома через интернет;

- ️ минимальный набор бумаг: паспорт и СНИЛС, также необходима электронная почта;

- ️ скорость получения заёмных средств в личное распоряжение, как правило, в день обращения;

- ️ много способов зачисления: на карту, электронный кошелёк, денежными переводами и другие;

- ️ наличие беспроцентного периода займов в некоторых организациях для новых клиентов;

- ️ круглосуточная поддержка, взять срочный займ на банковскую карту можно даже ночью.

Недостатки

Негативная сторона микрозаймов, как известно, в завышенных процентных ставках, относительно, Российских банков. На самом деле минусов больше, это:

- ограничение суммы кредита, условиями большинства МФО не предусмотрены займы свыше 100 000 рублей;

- короткий срок погашения долга, чаще до 30 дней, реже до 1 года, пролонгации на дополнительных условиях;

- процентные ставки до 365% в год, из расчёта ставки до 1% в день, разрешённой законом РФ;

- дополнительные комиссии на платежах, при погашении займа и штрафы за просрочку свыше трёх дней;

- обязательное наличие кредитной истории, если заёмщик вовсе не пользовался кредитами, в выдаче займа будет отказано;

- отсутствие контакта с личным менеджером, вопросы клиент решает самостоятельно в личном кабинете.

Главная особенность займов в МФО – это срочная финансовая помощь, при неотложных обстоятельствах, 24 часа в сутки.

Часто задаваемые вопросы

Что будет, если не платить кредит?

МФО предусматривают штрафные санкции на этот случай. Если клиент перестал платить по займу взносы, тогда за каждый день просрочки обычно начисляется дополнительный процент(до 2% в день). В результате итоговая сумма кредита быстро увеличивается. Мы не рекомендуем допускать такое положение вещей. Если у вас возникли проблемы с выплатами, лучше свяжитесь с кредиторами в индивидуальном порядке и объясните ситуации. Многие МФО идут навстречу и предлагают альтернативные выходы: кредитные каникулы, реструктуризация и т. д.

Какие последствия ждут тех, кто не выплатил кредит?

Если по каким либо причинам клиент не сумел вовремя рассчитаться по кредиту, не оформил пролонгацию и не уведомил о своих денежных проблемах кредитора, то после нескольких предупреждений его долговое дело может быть передано в суд или коллекторам.

Легкие в процессе получения займы могут обернуться прямой угрозой вашей спокойной жизни, если не выполнять долговые обязательства. Рекомендуется использовать микрокредитование, если необходима маленькая сумма до зарплаты. Для оформления более долгосрочных займов лучше обратиться все же в банк

«Бери микрозаймы осторожно!»– это высказывание очень актуально для тех, кто легкомысленно относится к этому виду заимствования

Как можно оформить займ?

Сервисы кредитных организаций работают в режиме 24/7. Круглосуточные компании выдают микрозаймы через несколько минут после обращения. И не имеет значения, какое время суток на данный момент. Заявка на займ онлайн принимается и обрабатывается круглосуточно.

Почему процент по быстрым кредитам такой высокий?

Если учесть, что микрокредит выдается на упрощенных условиях, без залогов, справок и поручителей, то высокий процент за пользование является вполне оправданным. Таким образом кредиторы срочных займов стремятся компенсировать риски невозвратов. А процент невыплаченных займов довольно существенный.

Какие доументы понадобятся для регистрации на сайте?

Чтобы зарегистрироваться на сайте кредитора и получить доступ в Личный кабинет из документов понадобиться только паспорт. Также понадобится мобильный телефон и адрес электронной почты. Ответ по обращению вы получаете через несколько минут после подачи заявления.

Как выбрать подходящую кредитную компанию?

Необходимо проверить документы МФО, почитать отзывы в сети о ней, сверить условия предоставления ссуд. Если вы не хотите тратить время на мониторинг компаний, тогда выбирайте наиболее подходящую из списка на нашем сайте. Мы сделали подборку только из самых надежных и проверенных организаций.

Бывают ли микрозаймы беспроцентными?

Да, действительно, некоторые организации предлагают беспроцентные микрозаймы ради привлечения новых клиентов. Но и тут не все так просто, такие акции, как правило, имеют ряд ограничений.

Как правило, предложение действительно только для новых клиентов, поэтому если вы уже брали заем, взять его без процентов второй раз уже не получится.

Но главный подвох заключается в том, что беспроцентный займ дается только на короткий срок, а погасить его клиент должен в полном размере, не позже назначенной даты. Если эти условия не будут соблюдены, то на долг заемщика начнут начисляться проценты.

Обязательно учитывайте этот момент, когда подписываете договор с МФО, внимательно ознакомьтесь со всеми условиями, только в случае соблюдении всех пунктов вы можете рассчитывать на бесплатный заем.

Особенности гашения

Микрофинансовые организации предоставляют много способов погашения долга, среди них оплата:

- с той же банковской карты, на которую получали займ, через личный кабинет на сайте МФО;

- из личного кабинета онлайн банка: Альфа-Клик, ВТБ 24, Сбербанк Online и др.;

- в банкоматах Промсвязьбанк, Почта банк, МКБ и др.;

- денежным переводом в Киберплат, Контакт, Золотая Корона или Юнистрим;

- в терминалах Билайн, Евросеть, Мегафон, МТС, Ноу-Хау, Связной и др;

- на электронные кошельки Qiwi, Вебмани или Яндекс Деньги;

- банковским переводом из банка на счёт организации по реквизитам;

- наличными в ближайшем офисе микрофинансовой компании.

Выгоднее оплачивать онлайн займы первым способом, с той же карты из-за минимальной комиссии. Мгновенное исполнение платёжных поручений банком позволит скорее отобразить информацию о погашении в личном кабинете.

Перед тем, как оформить займ, уточните информацию о периодичности погашения долга. Либо единоразовый платёж в конце срока, либо рассроченный, где оплаты запланированы согласно графику, не позднее установленных дат.

Завышенная комиссия в терминалах, банкоматах и денежных переводах, используйте только при отсутствии альтернатив. Оплата наличными не подразумевает комиссий, но доступна у малой доли МФО и городах.

Когда можно и нужно брать микрозайм

Обычно микрозаймы выручают в непредвиденных жизненных ситуациях, когда деньги нужны здесь и сейчас. Получить деньги вы можете через интернет, где бы вы не находились. Поэтому через 10 минут после образения в МФО за деньгами, вы их получите уже через 10 минут.

Микрозайм стоит брать тогда, когда вы точно отдадите его в срок. Это поможет избежать переплат за просрочки и штрафы.

Причины по которым микрозайм можно взять

- Скоро зарплата или поступление денег, но деньги вам нужны сейчас.

- Друзья и знакомые не смогли одолжить нужную сумму без процентов.

- Если вы попали в безвыходную ситуацию, но денег взять негде, а они нужны прямо сейчас.

- Вы попали в ситуацию, когда деньги можно оформить только через интернет, без возможности передвижения.

Когда брать микрозайм не стоит

- Если нет денег погашать долг по микрозайму.

- Если не укладываетесь в сроки погашения.

- Условия кредита вас не устраивают.

- Вы заранее знаете, что будет просрочки.

Почему выгодно брать микрозайм

- Скорость получения микрозаймов — очень высокая.

- Есть выгодные программы под 0%.

- Минимум документов — только паспорт.

- Получение денег удобным вам способом.

- Онлайн обслуживание клиентов.

- Возможность досрочного погашения.

Идеальный выход из положения

У микрозайма есть только один недостаток – повышенные проценты за пользование заёмными средствами. Таким образом микрофинансовые организации компенсируют большие риски невозврата, поскольку условия выдачи для потенциальных заёмщиков намного демократичнее, чем банковские.

Чрезвычайно короткое время рассмотрения заявки. Здесь всё завязано на политике банковских структур по отношению к потенциальным заёмщикам. Банк должен быть уверен, что средства будут возвращены в срок, поскольку противное обозначает большие финансовые потери. У МФО тоже есть своя процедура одобрения, но сильно упрощённая, поэтому на получение денег можно рассчитывать в среднем через 10-15 минут после подачи заявки.

Большой процент одобренных заявок. Это ещё одно преимущество работы по упрощённой схеме. Конечно, в микрофинансовой организации могут и отказать в предоставлении займа, но это случается крайне редко. Подавляющее большинство заявок одобряют, что, собственно, и находит отражение в повышенном проценте.

Большой выбор условий и предложений. МФО очень много, и каждая организация предлагает свои условия. В одних первый займ можно оформить практически без процентов, другие работают с электронными платёжными системами. Подобрать подходящую легко, посетив, к примеру, электронный каталог Банк Лаб.

Оформление займа онлайн. Для оформления микрозайма можно воспользоваться интернетом, особенно, если на поездку куда-либо просто не хватает времени. Подобрав здесь https://www.banklab.ru/loans/online/ МФО, предоставляющую услуги в режиме онлайн, потребуется лишь внести анкетные данные и подтвердить отправку заявки. Необходимая сумма будет перечислена на банковскую карту, указанную в ходе оформления.

Эти и другие нюансы позволяют сильно сэкономить время, а главное, получить деньги в самые короткие сроки и не прикладывая больших усилий. Именно поэтому услуги микрофинансовых организаций пользуются таким спросом.

Понравилась эта новость? Тогда жми:

Причины обращения в МФО

Первопричина обращения за микрозаймами – недостаточная финансовая грамотность, нежелание и (или) неумение планировать личный бюджет, предвидеть риски возникновения неблагоприятных ситуаций и предпринимать меры для их разрешения. Это в полной мере подтверждается и результатами описанных выше исследований.

Люди, имеющие высокий уровень социальной и личной ответственности, заботятся о благополучии своём и своих близких, заблаговременно готовятся к решению возможных проблем. Они откладывают деньги, создавая «финансовую подушку», и оформляют кредитные карты. И когда сталкиваются с нештатными ситуациями, пользуются «готовыми» средствами – своими или заёмными, причём на гораздо более выгодных условиях, чем предлагают в МФО.

Свою роль в привлечении заёмщиков играет также агрессивная реклама, в которой делается упор на простоту и скорость оформления микрозаймов, а процентные ставки указываются за день, что некоторых людей дезориентирует.

Отличия займа от кредита в банке

Итак, чем потребительский кредит отличается от потребительского займа? Здесь разница довольно велика. Вот признаки несхожести таких финансовых услуг:

- Сторона, которая финансирует заемщика. Право на оформление КД имеют только лишь кредитные учреждения. Обычно это банки. Займы – сфера деятельности не только организаций, но и физических лиц.

- Форма выдачи. Кредит имеет только денежную форму. А займы могут быть финансовыми и имущественными. Последние (как ценности, полученные в долг) должник может вернуть в виде аналогов.

- Договор. При оформлении кредита должен быть составлен письменный договор, где оговорены условия возврата. Для займов достаточно устных договоренностей. Исключение составляют большие суммы (от 10 размеров МРОТ), когда потребуется заключение договора.

- Ограниченность во времени. В КД обязательно указывают срок, в течение которого нужно вернуть всю сумму долга, а в займах это делается по желанию. К тому же обычно срок кредита больше длительности займа.

- Процентная ставка. Кредитные средства выдаются только под проценты, которые определяет кредитор. Займы бывают и беспроцентными на основании ст. 809 Гражданского кодекса РФ (п. 1). Это условие обязательно прописывают в договоре, чтобы заимодатель не потребовал уплаты дополнительных начислений.

- Начало действия договоренностей. КД является консенсуальным и вступает в силу после подписания. Договор займа считается реальным и включается в работу после получения заемных средств. Но в каждом случае необходимо указать параметры возвратности финансовых ресурсов.

- Условия подписания договора. При оформлении кредита их назначает кредитор. Обычно это обязательные документы и залог (или поручитель). В случае с займом хватит согласия сторон.

- Правила возврата средств. Кредиты возвращаются частями на протяжении указанного срока, а займы отдаются сразу – вместе с процентами единой суммой.

- Правовое поле. Выдача займов совершается на основании Гражданского кодекса РФ и федерального законодательства. Кредитование подчиняется законам и нормативным актам Центробанка. Таким образом, права сторон обоих договоров юридически защищены, а их обязанности установлены официально.

Чтобы детальнее понять, чем отличается заем от кредита физическому лицу, рассмотрим микрозаймы как дополнительную комбинацию займа и кредитования. Что характерно для такого вида финансирования:

- Имеет денежную форму.

- Осуществляется юридическими лицами – МФО и МКК.

- Выдается под проценты, определяемые самой организацией. Обычно беспроцентные ссуды предлагают только новичкам либо во время акций.

- Для получения финансовых ресурсов заемщику необходим лишь паспорт.

- Сделка проводится по договору, который может быть консенсуальным или реальным (это зависит от компании).

- Нет жестких требований к заемщику. Это, как правило, конкретный возраст, прописка в том же регионе и наличие стабильного дохода.

- Срок, на который выдаются микрозаймы, может быть любым.

- Долг возвращается с процентами по окончании срока либо минимальными взносами в рассрочку.

- Попадает под действие ФЗ №151 от 02.07.2010 (о микрофинансовой деятельности и МФО), других законов, а также нормативных актов Центробанка.

И займы, и кредиты разделяются на виды с учетом срока (долго-, средне- и краткосрочные), порядка выдачи (кредит, кредитная линия, овердрафт), обеспечения (с залогом или без) и цели (целевые или нет).

Сколько людей в России берут микрозаймы и на какие цели

Тема микрозаймов (Payday Loans) сейчас более чем актуальна в России. Это подтверждают цифры. Только по предварительным данным, за 2019 год 11 млн российских граждан взяли в долг больше 200 млрд руб. С каждым годом эти цифры увеличиваются примерно на четверть.

Если раньше было принято считать, что микрокредиты берут люди, попавшие в сложную жизненную ситуацию, то сегодня ситуация кардинально изменилась. Портрет среднестатистического заемщика за последние годы значительно “помолодел”. Около 40 % клиентов МФО в России – это люди в возрасте 25–36 лет, другими словами, трудоспособное население.

Что еще более занимательно, в крупных городах 60 % людей занимают деньги, чтобы купить престижный товар, например, мобильный телефон, одежду или украшения (по данным Национального агентства финансовых исследований). Очевидно, что такие заемщики не испытывают острых финансовых затруднений.

В нестоличных городах ситуация немного отличается – здесь превалируют другие цели, такие как погашение кредита, покупка продуктов питания и других товаров первой необходимости.

Средняя сумма займа в 2020 году по данным БКИ “Эквифакс” составляет 14 000 руб.

Исходя из вышесказанного, клиентами микрофинансовой компании становятся вполне благополучные люди со стабильной работой, часто без острой необходимости в деньгах.

Востребованность и популярность микрокредитных продуктов связана с их доступностью. Оформить заем в МФО гораздо проще и быстрее, чем кредит в банке, но об этом мы расскажем в нашей статье немного позже.

Плюсы и минусы экспресс-кредитования

Для многих жителей России кредиты уже давным-давно являются чем-то обыденным. Однако система так называемых быстрых кредитов, которые появились на рынке банковских услуг совсем недавно, до сих пор кажется многим темным лесом.

Однако следует вспомнить, что в самом начале развития банковской системы России фраза «банковский кредит» вызывала у простых граждан самые страшные ассоциации: длительный сбор пакета документов, многодневные ожидания рассмотрения заявки в банке, кабальные условия выплаты процентов по кредиту перед банком и многое другое.

Теперь же ситуация проясняется, и кредиты перестали страшить людей. Возможно, такое перерождение случится и с быстрыми кредитами. Но для начала необхоимо разобраться, что же это такое.

Что такое экспресс-кредит?

Экспресс-кредиты, или как еще их называют, микрокредиты – это небольшие суммы кредитов, выдаваемые на покупку необходимой бытовой техники, проведение ремонта в доме, оплату курсов лечения, покупку путевок на курорты, оплату за обучение и т. д. Данный вид кредитования моментально завоевал популярность благодаря своей доступности и скорости.

Экспресс-кредиты обладают рядом преимуществ, среди которых отсутствие бюрократических препонов (сбор документов, подача заявлений, длительные сроки рассмотрения заявок и т. д. ), которые утомляют потенциальных заемщиков еще до получения всей необходимой суммы. Для получения микрокредитов требуется только паспорт гражданина Российской Федерации.

Однако, как и в любом деле, здесь есть и свои недостатки. Основным отрицательным моментом является повышенные выплаты процентов по кредиту. Дело в том, что подобные кредиты даются всего лишь на основании одного документа, без всяких залогов и поручительств.

Некоторые кредитные организации предлагают своим клиентам услуги по выдаче экспресс-кредитов на сумму до 500 тысяч рублей при процентной ставке размером от 20% годовых. Максимальный срок кредитования, как правило, составляет 5 лет, но при этом банк не устанавливает моратория на досрочное погашение кредита.

Заявки на получение микрокредитов рассматриваются представителями банка в течение суток с момента подачи заявки. Таким образом, денежные средства зачисляются на банковскую карту заемщика в течение двух дней после обращения в банк. Многими интернет ресурсами предоставляется услуга онлайн заявка на экспресс кредит, с помощью которой клиент отправляет заявку прямо не выходя из дома или рабочего места.

Некоторые кредитные организации предоставляют средства заемщику в течение одного часа. Однако сумма кредита в таком случае не будет превышать 100 тысяч рублей. Срочные кредиты в таких организациях выдаются без поручительства и залога на срок до 3 лет.

На какие цели выдают быстрые займы?

На сегодняшний день некоторые банки предлагают быстрые кредиты на различные цели. Например, банки предлагают разные проценты по кредитам в зависимости от того, на что будут тратиться средства. Так, покупка мобильного телефона обойдется в среднем в 60% годовых, а срок кредита при этом составит 2 года.

Покупка крупной бытовой техники и электроники, выплаты по страховому полису КАСКО, лечение и кредиты на обучение выдаются сроком на год при процентной ставке около 50%.

Также банками предлагаются кредиты и на крупные покупки. В таком случае процентная ставка будет колебаться в значении от 25% до 45% годовых. Процентная ставка зависит от товара и услуги, на которую необходимы денежные средства. Обычно такие кредиты предоставляются только гражданам Российской Федерации, возраст которых на момент подачи заявки составляет не менее 22 лет.

Кроме того, кредитные организации выдают средства на ремонт собственного жилья. Так, быстрые кредиты выдаются в течение получаса с момента подачи заявки. Максимальная сумма кредита на ремонт составляет 300 тысяч рублей.

Выгодно ли?

Безусловно, экспресс-кредитование, как и любой другой вид кредитов, имеет в равной степени и достоинства, и недостатки. Перед тем, как решиться на получение микрокредита следует ответить на несколько вопросов:

1. Какие выгоды можно получить при оформлении микрокредитов?

2. Стоит ли переплачивать дополнительные проценты всего лишь за скорость при оформлении кредита и выдаче средств?

Каждый человек по-разному ответит на эти два небольших вопроса. Для некоторых подобные условия окажутся неприемлемыми, другим же нужно получить деньги как можно быстро, так как вынуждают жизненные обстоятельства.

Однако некоторые кредиты, в которых процентная ставка достигает порядка 60%, должны заставить задуматься потенциальных заемщиков о том, на самом ли деле нужно переплачивать огромные суммы?

Виды микрозаймов — ТОП-3 основных вида

Существует три 3 основных вида микрозаймов, классификация которых осуществляется в зависимости от способа получения денег.

Необходимая денежная сумма может перечисляться на электронный кошелек, банковскую карту или выдаваться лично в руки заемщику при посещении офиса компании.

1) Микрозайм на карту банку

Данная форма микрокредитования пользуется наибольшей популярностью, так как она позволяет получить необходимую денежную сумму, не покидая пределов собственного дома или офиса. Читатели нашего журнала наверняка помнят, что мы уже писали о микрозайме на карту в одном из наших статей.

Именно поэтому они в курсе, что для того, чтобы воспользоваться таким продуктов, пользователь должен выбрать соответствующий способ зачисления средств в предложенной форме.

После указания карточного счета необходимая денежная сумма будет перечислена в пользу заемщика. Микрофинансовые компании, выступающие в качестве кредитора, предоставляют займ на классические банковские карты Visa и MasterCard.

2) Микрозайм наличными

Менее распространенная форма услуги микрокредитования, но тоже достаточно популярная. Среди основных неудобств такого способа зачисления средств — необходимость каждый раз посещать офис компании.

При этом некоторые кредитные организации нашли выход из сложившейся ситуации, чтобы сделать процесс сотрудничества для заемщиков максимально комфортным.

В частности, компании «Домашние Деньги» и «МигКредит» при первом обращении по желанию заемщика могут оформить специальную пластиковую карту.

При условии сотрудничества в будущем, клиентам не придется тратить время на помещение ближайшего отделения компании. Необходимая денежная сумма будет перечислена на такую карту.

3) Микрозайм на электронный кошелек

Данная вариация микрозайма также имеет свои преимущества и недостатки. К плюсам такой формы микрокредитования можно отнести возможность получить необходимую денежную сумму, не вставая из-за рабочего стола. Микрозайм на Киви кошелек также имеет и некоторые недостатки, которые описаны в одной из наших статей.

Проблемная сторона микрозайма на электронный кошелек связана с большими комиссиями при выводе электронных денег, которые взимает система при проведении каждой транзакции.

Сюда же следует добавить установленный лимит на максимальный размер платежа. Перевод средств возможен на различные электронные кошельки — Qiwi, Яндекс.Деньги, Вебмани.