На каких условиях предоставляется кредитная помощь?

Реабилитация кредитной истории осуществляется в соответствии с особым планом. «Восточный» предъявляет ряд требований (довольно жестких), которые придется выполнять. Зато в итоге Ваша кредитная история придет в норму, а баллы рейтинга позволят вновь получать обычные кредиты.

Чтобы воспользоваться кредитной помощью, нужно получить в «Восточном»:

- кредит под залог имущества;

- кредитную карту;

- потребительский кредит.

Кредитные карты

| Тип карты | Процент | Количество денег (тыс. руб.) | Детали |

| Сезонная | 11.5 | 300 | 56 дней можно использовать пластик без процентов |

| Спортивная | 29.9 | 300 | Кэшбэк 5 процентов + 56 дней в рассрочку |

| Кэш Бэк | 24 | 300 | Кэшбэк 5 процентов + 56 дней в рассрочку |

| Тепло | 29.9 | 300 | Кэшбэк в аптеках, транспорте и на ЖКХ |

| Для путешественника | 24 | 300 | Кэшбэк в гостиницах, поездах, самолетах. |

| Автокарта | 24 | 300 | Кэшбэк 5 процентов на бензин + 56 дней без процентов |

| Большой процент | 29.9 | 300 | 180 дней без процентов |

| Партнер | 24.9 | 300 | 56 дней без процентов |

| Стартовая | 24.9 | 300 | 56 дней без процентов |

| Стандарт | 29.9 | 300 | Если на счета остаются неиспользованные средства, на них начисляется + 4 процента |

| Молодежная | 29.9 | 300 | Карта доступна молодежи без опыта работы + 56 дней без процентов |

| Просто | 120 | 5 лет (!) без процентов |

Кредитные программы

| Процент | Количество денег (руб.) | Детали | |

| Большой сезон | 11.5 | до 1 млн | Деньги дают по двум документам: паспорт и справка о доходах. |

| Большие деньги | 14.9 | 500 тыс. | Процент рассчитывается индивидуально для каждого. |

| Смарт-Кошелек | 20 | 5 млн | Без указания целей. Решение за 3 дня. |

| Равный платеж | 22.7 | 300 тыс. | Если образовался долг, его можно распределить на равные сумму на весь срок выплат. |

| Сезонный | 11.5 | 500 тыс. | Решение принимают очень быстро. |

| Пенсионный | От 4,8 | 99999 | Решение за 5 минут. |

| Автокредит | 19 | 1 млн | 5 лет без процентов. |

Роль форс-мажорных обстоятельств

Планируете расторгнуть договор по форс-мажорной ситуации (пожар, стихийные бедствия и война)? Каждый банк отдельным разделом описывает такого рода случаи. Некоторые банки учитывают форс-мажорные ситуации и предоставляют более лояльные условия. Суд даже может расторгнуть договор. Все зависит в первую очередь от того, в какую ситуацию вы попали. Но статистика говорит о том, что суд чаще всего при рассмотрении дел о расторжении кредитных договоров, стоит на стороне кредитора. Исключения случаются только в тех случаях, если должник заручился поддержкой адвоката.

Важно: специалиста нужно искать того, который разбирается в подобных делах и выиграл несколько судебных разбирательств подобного плана. Суд может не расторгнуть договор между банком и заемщиков, а предложить компромисс: сделать реструктуризацию, снизить ставку по процентам

Заемщику нужно выбрать самый оптимальный вариант для себя. Как бы то ни было, но долги придется возвращать при любом раскладе

Суд может не расторгнуть договор между банком и заемщиков, а предложить компромисс: сделать реструктуризацию, снизить ставку по процентам. Заемщику нужно выбрать самый оптимальный вариант для себя. Как бы то ни было, но долги придется возвращать при любом раскладе.

Действительно, огромное количество людей живут, отдыхают, учатся, развивают свой бизнес за счет кредитных средств. Прекрасно, что можно взять кредит и реализовать свои планы, которые только вчера были мечтой. Но организацию, которая предоставляет кредиты, стоит выбирать очень тщательно. Нужно ознакомиться с отзывами, рейтингами, методами работы с должниками.

Заемщики не читают кредитные договора, в этом и заключается самая большая ошибка! Лучше немного повременить и отказаться от кредита в банке, условия которого вам не подходят, чем потом судится и доказывать свои права.

Как расторгнуть кредитный договор с банком?

Кредитный договор с банком составляется квалифицированными юристами таким образом, что вероятность нарушения условий сделки со стороны заемщика гораздо выше, чем со стороны займодателя. Для того чтобы минимизировать риски при расторжении соглашения, требуется следовать определенному алгоритму действий.

Порядок расторжения кредитного договора по инициативе должника:

- Составление заявления о расторжении кредитного договора с банком. Бланк заполняется в произвольной форме с подробным указанием причины разрыва сделки;

- Банк обязан рассмотреть заявление в течение 30 дней и направить ответ;

- В случае получения отказа расторгнуть контракт, подается исковое заявление в суд. К заявлению потребуется приложить квитанции по ежемесячному расчету по кредиту, справку о заработной плате и другие документы, подтверждающие невозможность дальнейшего исполнения обязательств по кредитному договору. Госпошлина за иск составляет 300 руб к оплате;

- Судебное разбирательство. Заемщику потребуется доказать те обстоятельства дела, которые он представил в качестве позиции своей правоты.

Если кредит не был выплачен

Если должник попал в ситуацию, когда не представляется возможным погасить кредит и остро встал вопрос, как расторгнуть контракт с банком в судебном порядке, необходимо взвесить свои шансы.

Суд может принять решения в пользу истца при доказательстве следующих причин невыплаты кредита:

- отсутствие работы длительное время. При этом, гражданин должен состоять на учете в органах занятости населения;

- медицинские показания. Должник имеет неизлечимое заболевание и ему необходимы внушительные финансовые затраты на лечение и поддержание нормальной жизни;

- изменение семейного положения – рождение ребенка, потеря работы одним из членов семьи, сожительство с иждивенцем, который находится на обеспечении заемщика;

- форс-мажорные обстоятельства, которые невозможно было предвидеть, при этом не было возможности заблаговременно застраховать свое имущество или доходы от потерь (стихийные бедствия, банкротство и др.).

В этих случаях суд может постановить решение о реструктуризации долга. Кредитная организация обязана составить новый контракт с заемщиком, на основании которого:

- должник освобождается от выплаты процентов и пени;

- устанавливается гибкий график платежей, согласно финансовому положению заемщика.

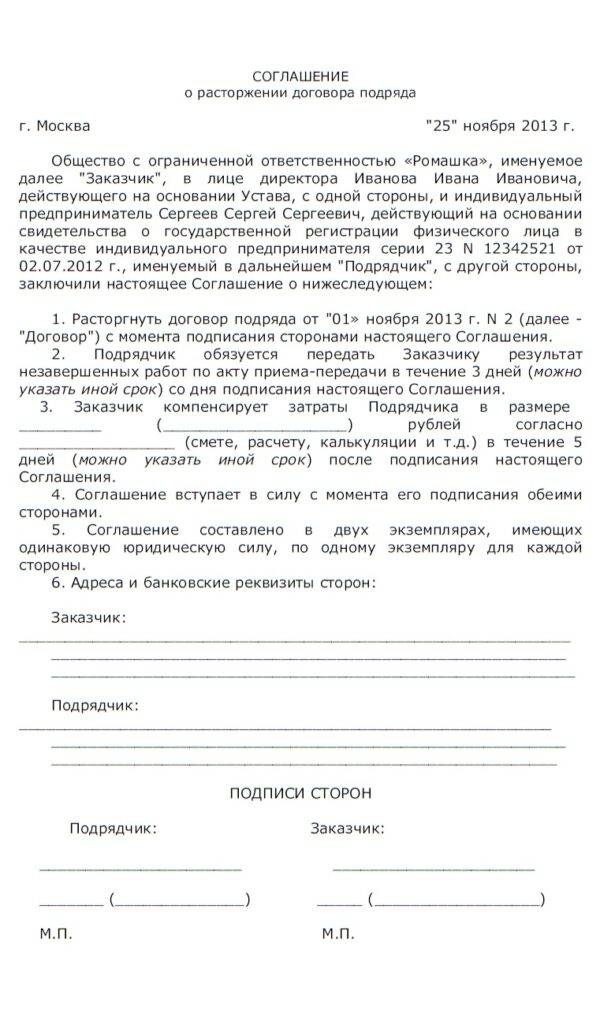

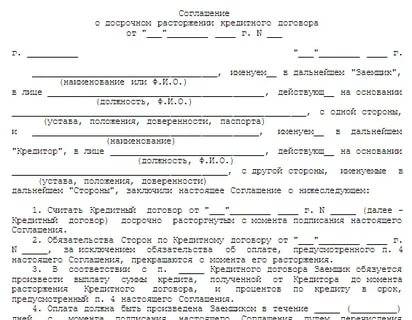

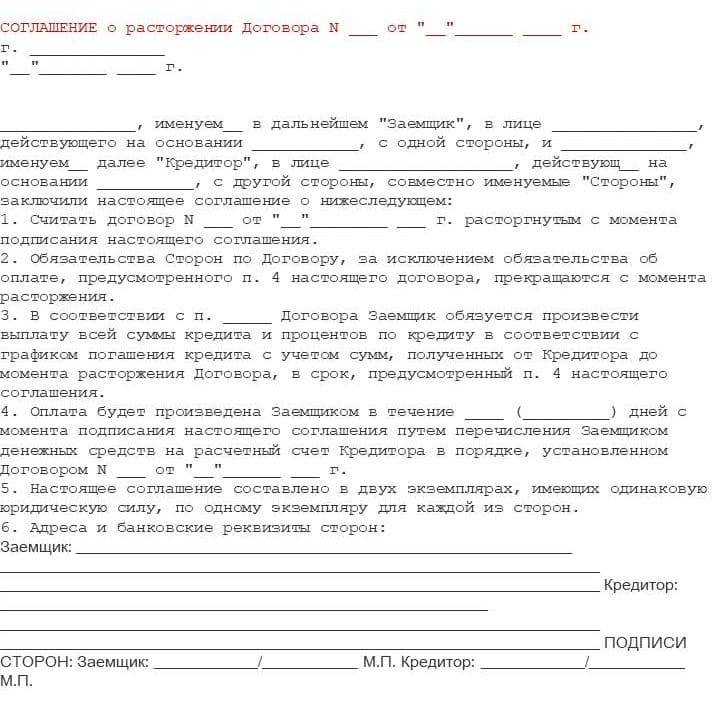

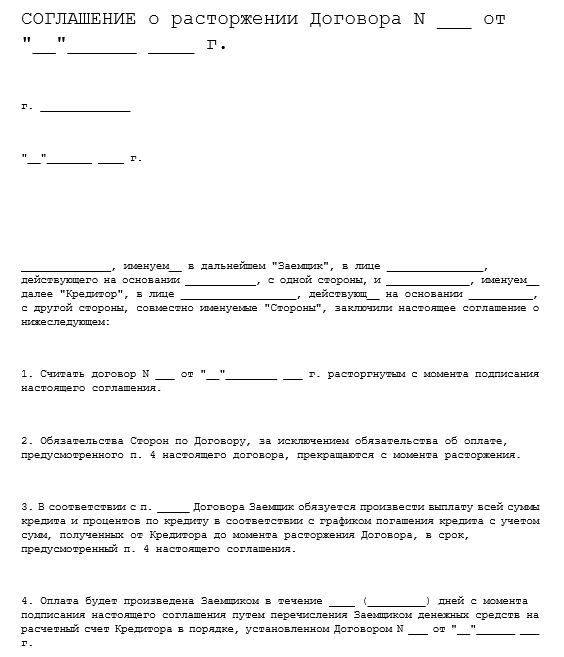

Досрочное расторжение кредитного соглашения

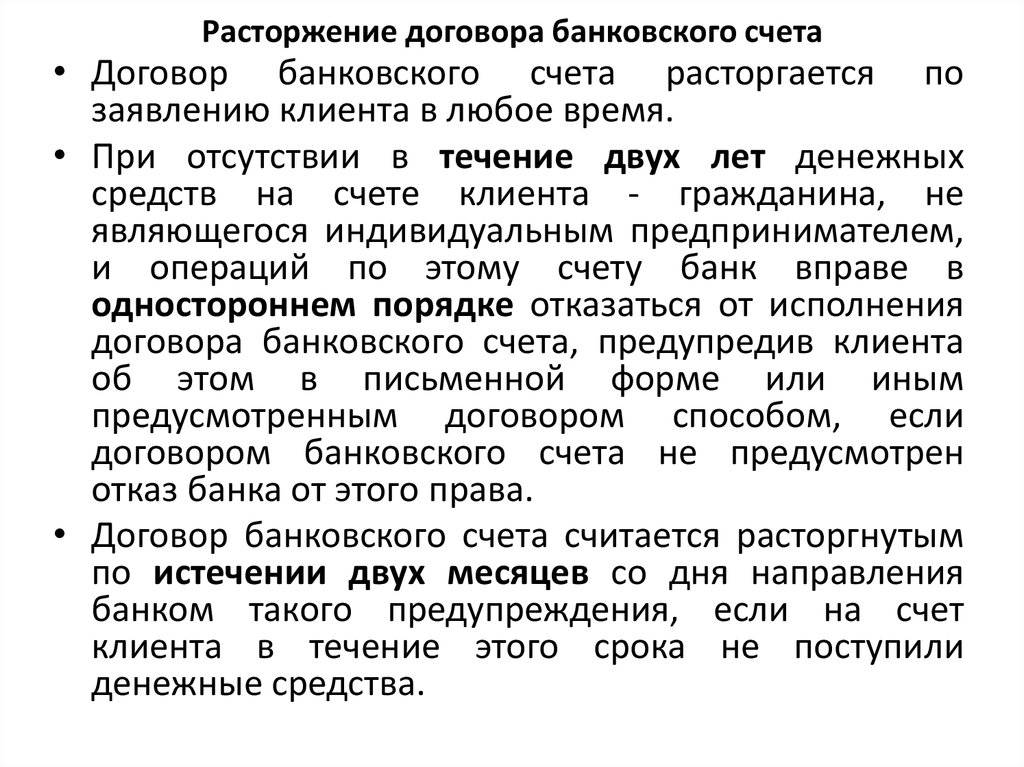

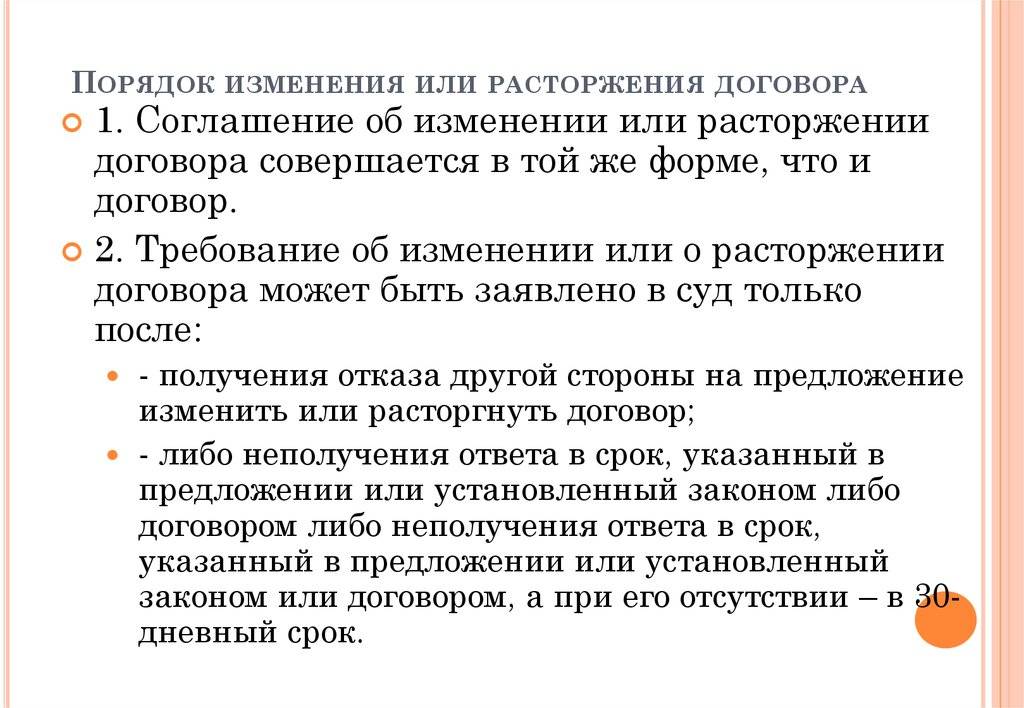

Досрочное расторжение кредитного договора может быть инициировано как банком, так и заемщиком. Прекратить действие соглашения в одностороннем порядке возможно в случаях, предусмотренных законом или договором.

Право банка на одностороннее расторжение вступает в силу только при нарушении обязательств, прописанных в контракте, в отличие от права заемщика, который может уведомить банк о своем отказе от исполнения договоренности в любой момент до срока предоставления кредита.

По соглашению сторон, кредитная организация и заемщик могут расторгнуть контракт, если задолженность была выплачена в полном размере. В этом случае кредитное соглашение на общих основаниях утрачивает силу, так как обязанности сторон исполнены.

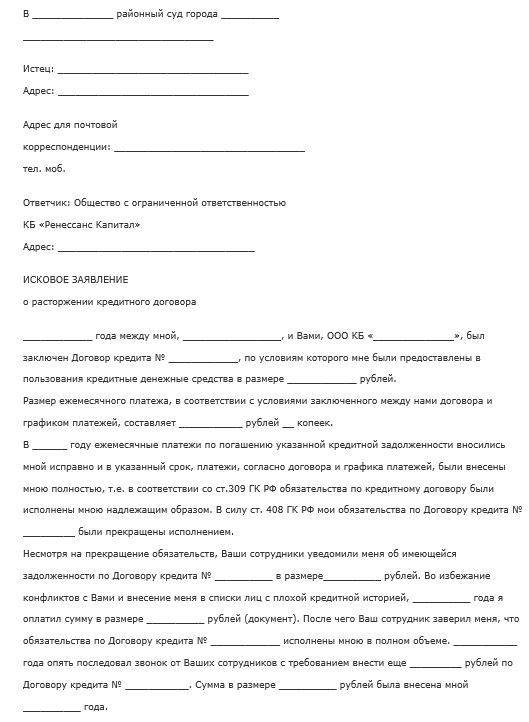

Документы для суда

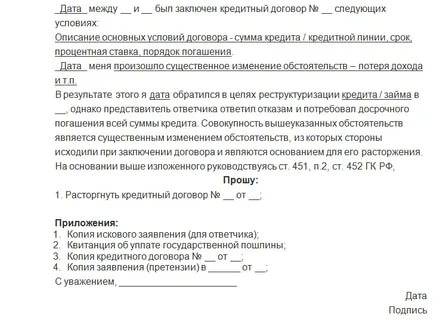

Исковое заявление о расторжении кредитного договора с банком подается в суд по месту жительства. К документу требуется приложить:

- удостоверение личности;

- кредитный договор;

- исполнительный лист по выплате кредита;

- чеки, квитанции, выписку из лицевого счета в банке, подтверждающие осуществление выплаты кредита;

- справку о заработной плате за 6 месяцев;

- документы, подтверждающие причину невозможности выплачивать кредит;

- письма ответчику о досрочном расторжении контракта в досудебном порядке.

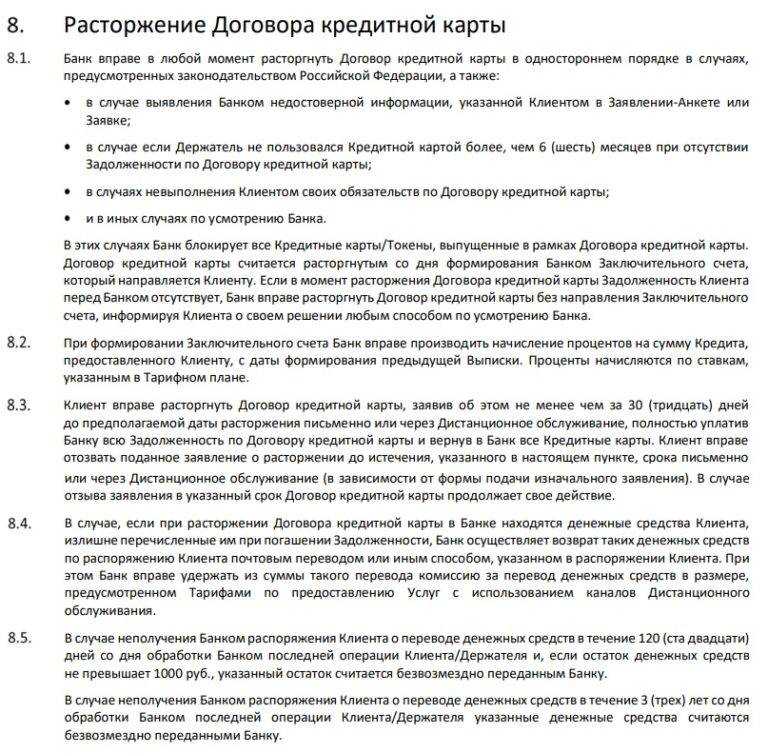

Расторжение договора по кредитной карте

Кредитная карта предполагает оплату комиссии за обслуживание, а также за различные дополнительные услуги: СМС уведомления, мобильный банкинг и др. После заключения контракта, снятие денежных средств со счета должника за данные услуги производится автоматически, даже если не пользоваться картой долгое время. Таким образом, по истечении длительного промежутка времени, сумма задолженности перед банком может вырасти до значительных размеров.

Для того чтобы расторгнуть кредитный договор необходимо:

- погасить все имеющиеся задолженности;

- направить заявление в банк;

- предоставить оригинал контракта с банком и карту плательщика;

- обсудить условия и расторгнуть контракт.

Банк может назначить незначительную сумму неустойки, которую требуется оплатить. После, кредитное соглашение расторгается, а стороны освобождаются от ответственности в законном порядке.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Расторжение кредитного договора по инициативе банка

Кредитная организация может выдвинуть инициативу расторжения договора в любой момент. Основаниями для прекращения отношений в рамках конкретной сделки могут быть:

- невыполнение заемщиком взятых на себя обязательств (в тексте договора указывается срок просрочки, сумма или иное событие);

- нарушение второй стороной сделки условий, которые являются обязательными для дальнейшего взаимодействия (например, непредоставление сведений об изменении биографических данных);

- непродление срока действия договора страхования и т. д.

Процедура расторжения кредитного соглашения зависит от наличия или отсутствия у заемщика задолженности и может быть осуществлена автоматически, по соглашению сторон или в судебном порядке.

Процедура расторжения кредитного договора

Чтобы детально понимать, как реализуется механизм расторжение сделки, следует рассмотреть ситуацию от лица заемщика. Это является актуальным, так как со стороны банка выступают грамотные юристы, которые могут самостоятельно реализовать процедуру досрочного прекращения отношений.

Итак, заемщик должен придерживаться такой последовательности действий:

Посетить банк и подать заявление о намерении расторгнуть кредитный договор.

Стандартно в финансовых учреждениях имеется специальный бланк для этого. Однако нужно быть готовым, что сотрудники организации будут тянуть с решением данного вопроса, поэтому бланк могут попросту не выдать.

В такой ситуации допускается составить заявление от руки в произвольной форме, где обязательно указать причины, побудившие к «разрыву» договора и указать ссылку на соответствующие нормы (в частности, стоит рассмотреть положения закона о защите прав потребителей). Документ направить заказным письмом с уведомлением.

В большинстве случае дальнейшие события развиваются следующим образом: от банка либо поступает отказ, либо требование заемщика игнорируются.

Подать иск в суд по территориальному признаку.

Рекомендуется воспользоваться услугами опытного юриста, который поможет с правильным составлением документа.

Несмотря на тот факт, что на всевозможных специализированных сайтах существует немалое количество исковых заявление, нужно помнить, что каждая ситуация индивидуальная и должна рассматриваться в таком же ракурсе.

Специалист поможет составить документ с учетом конкретных обстоятельств и в соответствии с актуальными на данный момент позициям закона.

Дополнительно к заявлению прикладывается:

- копии на каждого участника;

- доверенность на представителя – при необходимости;

- квитанцию об оплате государственной пошлины;

- документы, подтверждающие отраженные в иске факты.

Отстоять свою позицию при проведении судебных заседаний – самое сложное.

Поэтому перед тем как обращаться в суд за установлением справедливости, требуется обеспечить каждое слово достаточной доказательной базой.

В противном случае выиграть дело будет затруднительно, так как кредитная организация имеет в штате высококвалифицированных юристов с опытом работы в таких разбирательствах.

Что делать, если нечем платить?

Если банк расторгнул договор кредитования в одностороннем порядке, заемщик попадает в ситуацию, когда нужно срочно погасить остаток долга. Но это не всегда реально, поэтому можно попросить суд об отсрочке или рассрочке исполнения его решения.

Рассрочка — это выплата долга частями в виде регулярных платежей в течение определенного периода времени (до полного погашения задолженности перед банком). Отсрочка подразумевает обязанность исполнения должником решения суда через определенный срок, когда у него появится возможность полностью погасить долг. Максимальный срок отсрочки — 6 месяцев.

Чтобы получить рассрочку или отсрочку, вам потребуется доказать свое тяжелое материальное положение: отсутствие работы, нетрудоспособность, наличие иждивенцев и др. Необходимо также продемонстрировать суду, что нарушение условий кредитного договора были вынужденными, а не умышленными.

Читать дальше: Как вернуть неверно уплаченную госпошлину в гибдд

Кроме этого, можно использовать вариант мирового соглашения, когда сторонам удается достичь компромисса и изменить условия кредитного соглашения согласно сложившимися обстоятельствам.

Основные понятия

Кредитный договор представляет собой документально оформленную договоренность между банком, предоставляющим заемные средства, и субъектом, который берет их в долг. По условиям данного документа, кредитор обязуется выдать указанную сумму, а заемщик — возвратить денежные средства в условленный срок. Также, помимо упомянутой суммы, гражданин берет на себя обязательства выплатить комиссию банку за период пользования средствами.

Договор составляется в письменной форме. Подписывать его должны обе стороны. Если же договор составлялся в устной форме, то его следует сразу признать недействительным из-за несоблюдения правил оформления.

Что должно быть указано в договоре, чтобы его признали действительным:

- конкретная сумма денежных средств;

- точный срок, на который выдан заем;

- порядок выплаты долга;

- размер годовой ставки;

- документы, подтверждающие платежеспособность заемщика.

Такие условия банк выдвигает заемщику. От кредитора зависит все: в какой срок к нему должна вернуться задолженность, размер ставки и прочее.

Что делать, если банк отказал заемщику в кредите? Можно попробовать обратиться к другому кредитору. Или остаться с тем же заимодавцем и оформить заявку на меньшую сумму. Это возможный вариант для людей, заработная плата которых не позволяет брать внушительный заем. Если же и при меньшем запросе банк отказывает в кредите, то стоит задуматься о более высокооплачиваемой работе. Также банки могут отказать в кредите при негативной истории выплат прежних задолженностей.

Гражданину можно отказаться от кредита, предварительно оповестив об этом кредитора до момента получения денежных средств. Предметом кредитного договора могут быть исключительно деньги, выданные на конкретную покупку или на нецелевое использование. Чаще всего для выдачи средств заемщику кредитор использует расчет в безналичной форме через банковский счет.

Три возможных варианта развития событий

На практике возможны три ситуации, в зависимости от которых клиент банка может предпринять определенные действия, направленные на отказ от кредита. Если исходить из принципа «от простого к сложному», то такие ситуации будут выглядеть следующим образом:

Получено одобрение заявки, но договор не подписан. Заявка и ее одобрение – действия, которые стороны ни к чему не обязывают. В такой ситуации общение и взаимодействие с банком можно просто прекратить и без всяких последствий либо, проявив вежливость, уведомить банк об отказе от кредита (если вы не знаете, как написать отказ от кредита в банке, то можете скачать образец ниже).

Договор оформлен, подписан и деньги поступили в распоряжение заемщика, однако последний сразу же, в тот же день или чуть позже решил отозвать кредит, не потратив из кредитной суммы ни копейки. В этом случае ситуация не очень сложная, но придется обратиться к процедуре досрочного гашения кредита в полном объеме и, помимо возврата суммы основного долга, погасить как минимум проценты за время «пользования» кредитом. Даже несколько минут или часов будут зачтены как 1 день, за который и предстоит рассчитаться с банком

Обратите внимание, что по ипотечным договорам некоторыми банками устанавливается мораторий на досрочный возврат (даже частичный) кредита, который обычно действует в течение первых месяцев.

Договор подписан, а кредит еще не поступил в распоряжение заемщика. Такое развитие событий, хотя внешне и кажется простым, неслучайно отнесено к наиболее сложным, поскольку может развиваться и по сценарию, указанному в первом случае, и таким образом, что придется обращаться к процедуре полного досрочного возврата кредита

Одно дело – если сумма небольшая, но терять серьезные деньги, уплачивая проценты за то, чем так и не успели воспользоваться, – жалко и несправедливо.

Можно ли вовсе отменить задолженность

Договор займа является неактуальным только в случае, если заемщик будет признан недееспособным. Процедура признания недееспособности может затянуться! Потеря работы, болезнь и форс-мажорные ситуации – ни в одном из перечисленных случаев суд не снимает с должника долговые обязанности. Суд будет только на стороне кредитора.

В 450 статье гражданского кодекса говорится о том, что аннулировать договор можно по решению одной стороны (не только по желанию кредитора, но и должника). Но, на самом деле, все не так и просто. В случае, если у должника финансов нет, то банк запускает кампанию по запугиванию. Чаще всего работать начинают коллекторские фирмы.

Важно: коллекторы начинают свою работу при некоторых обстоятельствах. Срок просрочки должен составлять более 4 месяцев, а сумма долга — более 50000 рублей

Действия коллекторов незаконны, поэтому заемщик имеет право подать заявление в ФССП, и коллекторскую фирму оштрафуют. Но заемщики настолько запуганы, что не обращаются за помощью в нужные инстанции. А о своих правах стоит знать независимо от ситуации, в которой вы оказались.

Что такое кредитный договор?

Под кредитным договором понимается соглашение между гражданином, который берет в долг заемные средства и кредитором, который их предоставляет. На основании данного договора кредитное учреждение обязано в соответствии с обязательствами выдать необходимую денежную сумму на условиях и в норме, оговоренных подписанным документом. В свою очередь заемщик принимает на себя обязательства в оговоренный договором срок возвратить взятые в долг денежные средства, а также проценты за пользование ими.

Если обратиться к ГК РФ, то согласно ему кредитный договор должен быть составлен в простой письменной форме. Под этим подразумевается, что сделка будет документально оформлена с обязательным подписанием двух сторон, согласных с условиями договора. При этом регистрация кредитного договора в государственных организациях не нужна. Следует знать, что если по кредиту будет устная договоренность, то она ничего не значит.

Если письменная форма кредитного договора не будет соблюдаться сторонами, то это означает его недействительность. Давайте рассмотрим основные условия кредитного договора, которые должны быть прописаны в документе:

- Сумма заемных средств.

- Срок, на который выдается кредит.

- Порядок погашения кредитной задолженности.

- Целевое назначение кредитных средств.

- Годовой процент за пользование заемными средствами.

- Документально подтвержденные гарантии, что должник является платежеспособным.

- Прочие условия, оговоренные сторонами.

Как расторгнуть договор займа?

Чтобы расторгнуть договор займа, заемщику необходимо:

- обратиться в банк или МФО для того, чтобы получить его согласие на аннулирование сделки;

- договориться с кредитором о том, каким образом будут исполняться сохранившиеся после расторжения денежные обязательства;

- в случае отказа банка расторгнуть договор обратиться в суд.

Кроме того, договор займа может быть расторгнут в случае:

- досрочной выплаты заемщиком всей суммы долга;

- уклонения заемщика от возврата денег.

В первой ситуации обязательство по сделке считается исполненным, поэтому действие договора прекращается. А во второй она может быть аннулирована в одностороннем порядке банком из-за неисполнения ее условий заемщиком.

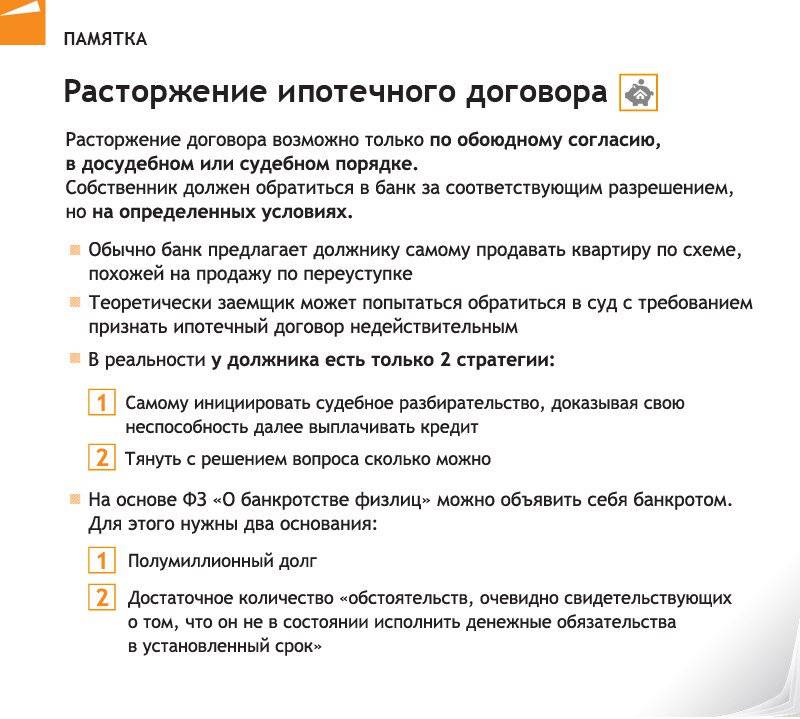

Ипотечный кредитный договор

По договору ипотеки банк выдает гражданину кредит на приобретение недвижимости, а тот сразу же передает купленное имущество в залог. Соответственно, заемщик в первую очередь отвечает перед банком именно предметом залога, то есть купленным жильем. Поэтому при расторжении ипотеки придется с ним расстаться. Кроме того, придется отдать проценты и расходы, понесенные кредитором из-за досрочного прекращения обязательства.

Как и прочие кредитные договоры, ипотека может быть аннулирована по следующим причинам:

- соглашение сторон;

- неисполнение одной из сторон условий сделки;

- обращение кредитора или заемщика в суд для прекращения договора.

В одностороннем порядке

Поскольку возможность одностороннего расторжения кредитного договора может быть предусмотрена его условиями, общих правил здесь нет и в разных банках они могут отличаться. Чаще всего возможность одностороннего прекращения сделки имеет банк в случае невыплаты денежных средств заемщиком. Однако вполне возможно наличие такого права и у клиента кредитной организации.

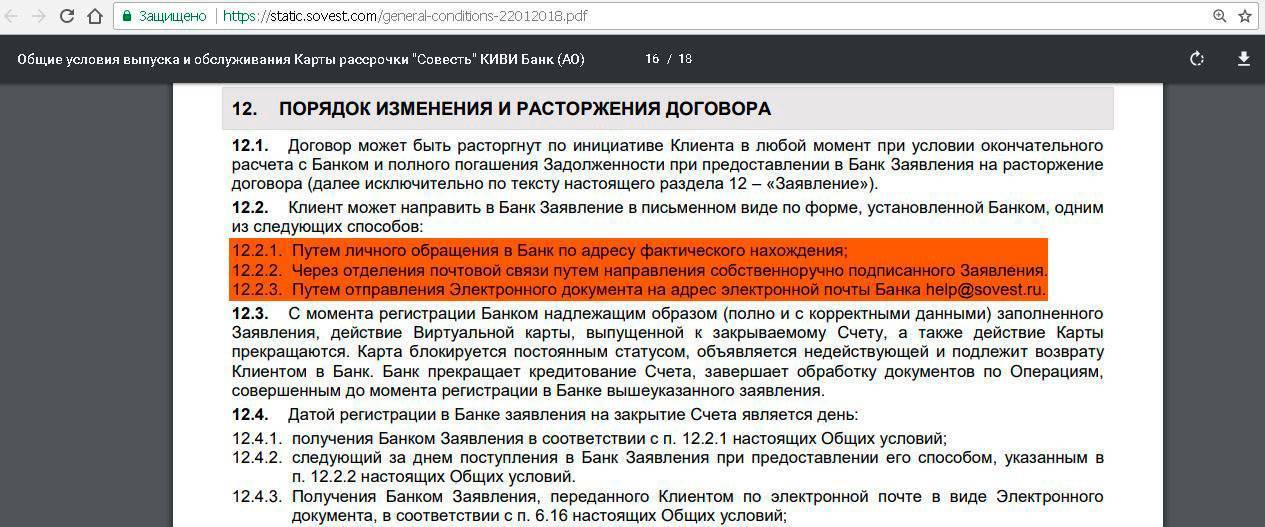

О намерении расторгнуть сделку второй стороне направляют письменное уведомление.

С «Тинькофф Банком» по кредитной карте с долгом

Одним из условий закрытия кредитной карты банка «Тинькофф» является полное погашение долгов по ней. В их число входит:

- основной долг;

- проценты по нему;

- плата за услуги (например, смс-оповещение).

Когда клиент изъявит желание закрыть карту (это можно сделать на сайте банка или по телефону горячей линии), ему будет предъявлен счет, где будет указана сумма, которую он должен заплатить кредитной организации. В случае ее неуплаты карточку просто не закроют.

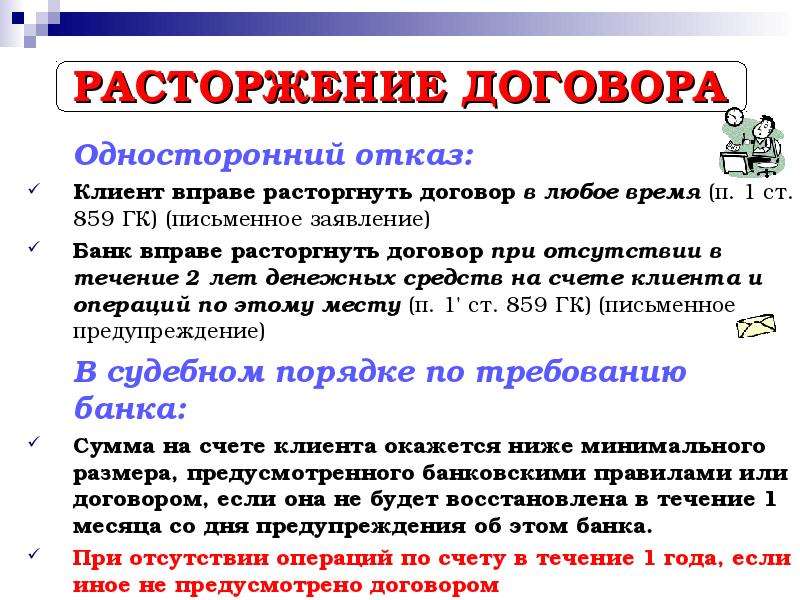

Можно ли расторгнуть кредитный договор в одностороннем порядке

В одностороннем порядке разорвать договорные отношения может как клиент, так и кредитор. На практике именно со стороны финансовой компании происходит расторжение соглашения.

Банк имеет право расторгнуть документ, если:

| Оплата просрочена | Самая актуальная причина, когда банк направляет заемщику письмо о закрытии документа. Такое возможно, если клиент не вносит оплату несколько месяцев. Прежде чем вынести такое решение уполномоченный специалист финансовой компании пытается решить вопрос мирным путем. |

| Страхование | При оформлении залогового кредита (ипотека или автокредит) предусмотрено обязательное страхование предмета залога. Если клиент нарушит условия и не оформит бланк защиты на новый срок, банк может разорвать договор займа. |

| Ложные сведения | Порой клиенты, чтобы получить деньги, идут на ложь и предъявляют справки с завышенной суммой доходов или иные документы. Если факт обмана будет выявлен, клиенту будет дополнительно предусмотрено наказание за мошенничество. |

| Не внесены изменения | В рамках договора клиент должен оповещать обо всех изменениях, которые касаются личных и паспортных сведений, регистрации, занятости и координат для связи. Если банк выяснит, что данные у клиента изменились, но он не оповестил кредитора, договор может быть расторгнут. |

Банк имеет законное право затребовать полного возврата заемных денег в течение установленного срока. Как правило, финансовые организации дают на внесение оплаты от 5 до 15 календарных дней. Срок зависит от суммы долга. Если долг не будет погашен, дело передается в суд.

Клиент может расторгать договор если станет жертвой мошенников. К сожалению, мошенники очень изобретательны и могут получить заемные средства в режиме онлайн. В этом случае потребуется доказать свою правоту, что займет несколько месяцев.

Второй случай, когда допустимо расторжение в одностороннем порядке со стороны клиента – это выдача кредита недееспособному гражданину. При этом, если данный факт со стороны клиента был озвучен, а кредитором не учтен.

В остальных случаях клиент не может расторгнуть документ в одностороннем порядке, поскольку условия по нему должны быть выполнены в полном объеме. Отстаивать права можно только в суде. Как это сделать, было рассмотрено ранее в статье.

Прочтите: Требование о досрочном погашении кредита: что делать и чем это грозит

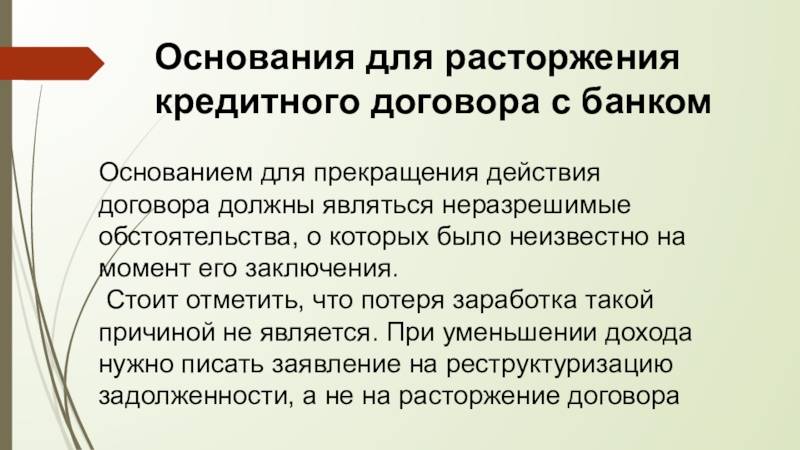

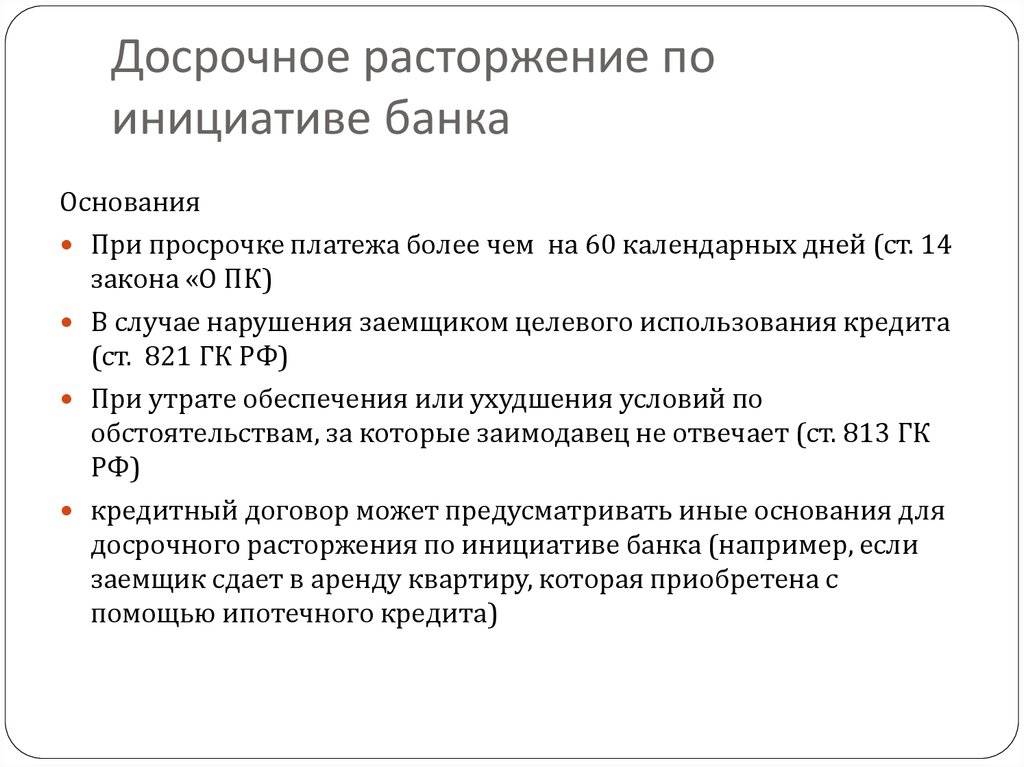

Основания для досрочного расторжения кредитного договора

Самостоятельно выдумывать основания для расторжения договора с банком не надо. Они исчерпывающе перечислены в ГК РФ.

Инициатива расторжения может исходить от кредитора. Основаниями выступают:

- нарушение заемщиком условий, касающихся сроков внесения очередных платежей;

- отказ от погашения процентов, являющихся доходом от банковской деятельности;

- отказ от изменения условий кредитного договора;

- форс-мажорные обстоятельства.

Эти условия относятся к «общим», предусмотренным ст. 450 ГК РФ, и применимой к любому виду гражданско-правовых договоров.

Для заемщика аннулировать кредит гораздо сложнее. Чаще всего аргументом выступает невозможность выплачивать кредит вследствие прекращения трудового контракта, потери трудоспособности вследствие тяжелой болезни или наступление инвалидности. На втором месте среди причин стоит наступление форс-мажорных обстоятельств, и только на последнем – нарушение кредитором обязательств по договору:

- невыдача денег после заключения договора;

- выдача их в меньшем размере, чем обусловлено договором;

- несоответствие кредитной ставки, которая закреплена договором;

- одностороннее изменение условий договора.

Последнее обстоятельство предусматривается ст. 451 ГК РФ.

Особо следует подчеркнуть, для заемщиков. Суду редко выносят решения о расторжении КД, если основным мотивом заемщик называет: потерю работы, болезнь или инвалидность. Обычно, в стандартном КД такие условия предусмотрены. Банки заинтересованы в удержании клиентов даже в том случае, если у них временно снижается платежеспособность. Поэтому сразу требовать расторжения договора не стоит. Достаточно известить банк о возникших трудностях с выплатой кредита, и заемщику будут предложены условия реструктуризации долга, кредитные каникулы или заключение договора на новых, более льготных условиях.

В том случае, если банк не соглашается на изменение условий договора или не предоставляет указанных льготных условий погашения, заемщик может требовать расторжения договора через суд.

Порядок расторжения

Как любое соглашение, кредитный договор может быть расторгнут. Сделать это можно в одностороннем порядке, досрочно (при полном погашении долга до установленного в договоре срока) либо по решению суда.

Каждое из вышеприведенных условий расторжения договора имеет ряд причин.

Инициатива о расторжении кредитного договора может исходить как от заемщика, так и от самого банка. Расчет в данном случае делается на то, что в результате взаимные обязательства прекращаются.

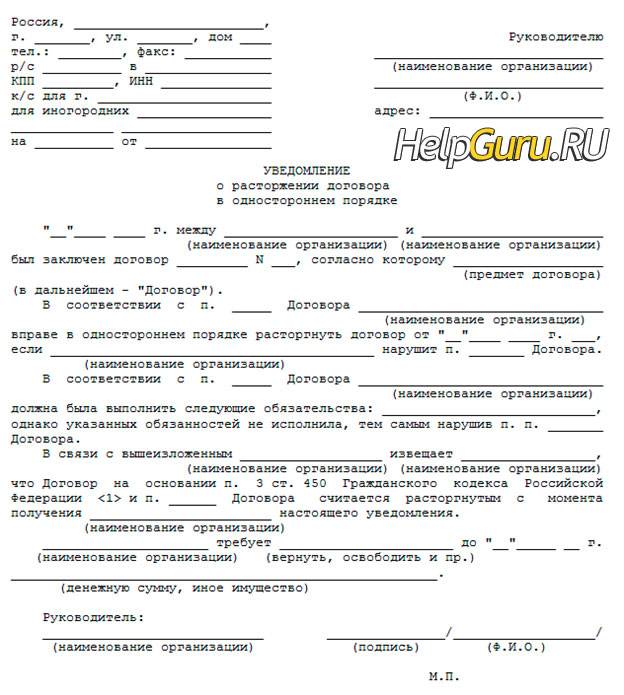

Независимо от того, кто является инициатором разрыва контракта, существует единый порядок действий, предусмотренный законодательством.

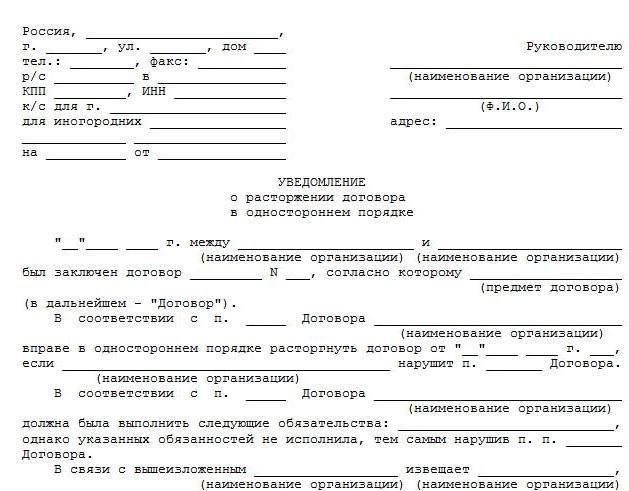

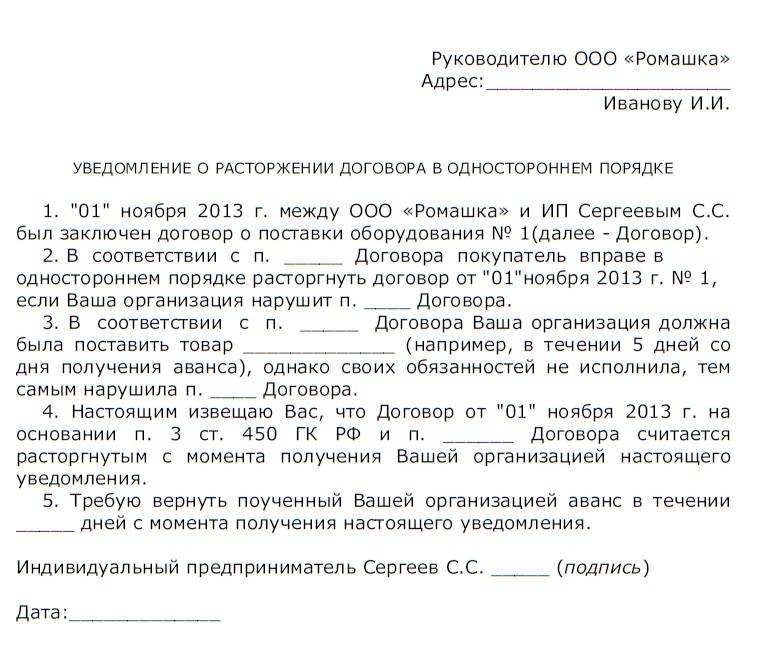

На первом этапе необходимо уведомить контрагента о намерении разорвать договорные обязательства.

Составляется особый документ, призванный ознакомить контрагента с тем, что противоположная сторона намерена расторгнуть договор, а также с причинами, которые ее к этому побуждают.

В уведомлении фиксируются претензии одной из сторон к другой, указываются все данные о соглашении, а также те его пункты, которые были нарушены.

Данное уведомление пересылается по почте либо передается лично в руки получателя (под роспись).

Второй этап предусматривает принятие ответных претензий.

Контрагент, получив уведомление, в течение одного месяца должен составить ответные претензии и направить их в письменном виде противоположной стороне для рассмотрения.

Третий этап предполагает попытку мирного урегулирования вопроса.

Если не удается мирно решить вопрос о расторжении договора, каждая из них вправе составить исковое заявление в суд.

Если деньги уже получены

Что делать, если по условиям кредитного договора клиенту выдаются деньги, а не товар? Процедура прекращения отношений с банком будет выглядеть по-другому. Как и в предыдущем случае, для отказа от кредита нужно иметь веские причины. Например, от клиента скрыли важные условия выплаты (процентную ставку, переплату, необходимость заключения дополнительных соглашений и т.д.).

Правда, доказать факт умышленного или случайного сокрытия существенной информации будет сложно. Подобные судебные разбирательства с банками могут длиться не один год. Ну а пока клиент не доказал неправомерность кредитного договора, по закону у него есть обязательства перед кредитором. Это значит, что необходимо вносить ежемесячные платежи, а при отсутствии выплат будут начисляться пени и штрафы.

Как происходит отказ от кредитного договора? Вам нужно обратиться в банк и написать соответствующее заявление, обосновав причину своего намерения. Затем дождаться ответа кредитора. Постарайтесь решить вопрос мирно, такой вариант на руку обеим сторонам.

Проблема в том, что человеку придется заплатить проценты за время фактического пользования займом. Если нет моратория на досрочку, можно отказаться от кредита на следующий день и внести совсем небольшую переплату. Некоторые банки запрещают досрочное закрытие в течение первого месяца и снимают проценты за этот период. Лучше всего внимательно ознакомиться с текстом кредитного договора еще перед его подписанием, уточнить непонятные моменты и поставить свою подпись, только когда в этом твердо уверены.

Прекращение действия документа может происходить по инициативе заемщика или самого банка. Конечно, финансовой организации проще отказаться от заключенного соглашения. У любого кредитора есть целый штат юристов, которые досконально знают все тонкости этого вопроса и имеют подобный опыт.

Наилучшим решением проблемы станет согласие банка пойти вам навстречу и урегулирование разногласий мирным путем. В этом случае клиенту предлагаются условия прекращения действия кредитного договора, о чем его извещают в письменном виде. В противном случае придется обращаться в суд.

Для возврата кредита нужно действовать следующим образом:

- оповестите банк о своем намерении отказаться от выполнения условий заключенного соглашения;

- составьте заявление, в котором укажите причину своего отказа;

- дождитесь ответа кредитора в письменном виде, он может положительным или отрицательным;

- сообщите банку, согласны ли вы с предложенными мерами урегулирования вопроса.

Оптимально, если кредитная организация предложит свои варианты решения проблемы, а не просто даст отписку на ваше обращение. В любом случае стоит постараться договориться мирным путем. Чаще всего банки все же идут на уступки и готовы рассмотреть вопрос в индивидуальном порядке.

Основания для расторжения кредитного договора в одностороннем порядке

Право кредитора на одностороннее расторжение

Как и было указано выше такое право закреплено обычно в самом кредитном договоре.

Правилами ст. 450 Гражданского кодекса РФ установлено, что договор может быть расторгнут в судебном порядке по требованию одной из сторон в случае существенного нарушения условий договора другой стороной.

Этим правом и может воспользоваться кредитор, который, устанавливая основания для расторжения кредитного договора, определяет такие существенные нарушения со стороны заёмщика, как неисполнение либо ненадлежащее исполнение обязательств со стороны заёмщика (образование просроченной задолженности по ссудному счёту), отсутствие страхования предмета залога либо не продление такого страхования залогодателем.

Ненадлежащее исполнение кредитных обязательств это нарушение условий договора в части полного и своевременного пополнения счёта, с которого банк производит списание средств в счёт погашения кредита. Что влечёт образование просроченной задолженности и, соответственно, право банка на требование о досрочном возврате кредита.

Важно!

Отсутствие страхования на предмет залога нарушает право кредитора на сохранность принятого им заложенного имущества, что влечёт риски потери залога и невозврата суммы кредита.

Поэтому при наличии хотя бы одного из перечисленных нарушений у банка возникает право потребовать не только досрочного возврата суммы кредита (со всеми причитающимися процентами и финансовой ответственностью за нарушение обязательств заёмщиком), но и расторжения кредитного договора.

Однако практика споров между банками и заёмщиками в досудебном (а иногда и в судебном) порядке складывается такая, что банки заявляют лишь требование о досрочном возврате суммы кредита, направляя такое требование в письменном виде в адрес заёмщика. А по расторжению договора в этом требовании лишь упоминается как об одной из мер ответственности должника что кредитор вправе потребовать расторжения договора в судебном порядке.

Мало кто из заёмщиков, прочитав такие угрозы наряду с перечислением иных мер юридической ответственности должника перед банком (вплоть до уголовной), воспримет угрозу расторжения кредитного договора как нечто положительное для своего и без того сложного положения. Также мало кто исполняет такое требование банка погасить всю задолженность в течение пятнадцати дней с даты получения требования. Ведь сама просрочка возникает обычно по причине отсутствия средств на очередной платёж, так что о возврате всей суммы остатка кредита и речи не идёт.

Важно!

Поэтому следующее общение заёмщика с кредитором происходит уже в судебном порядке.

На обращение в суд банку требуется определённое время, которое может занять от двух и более месяцев. И всё это время условия кредитного договора в части начисления процентов за пользование кредитом и начисления процентов по просроченному долгу и неустойки продолжаются, долг растёт и к судебному разбирательству должник получает огромную сумму требования со стороны банка.

Как этого избежать? Ведь нередко банки злоупотребляют своим правом и намеренно тянут время до обращения в суд, чтобы сумма долга увеличилась в соответствии с действующими условиями кредитного договора.

Если заёмщик уже однозначно понимает, что дальнейшие правоотношения с банком невозможны, то следует ускорить процесс расторжения кредитного договора. От исполнения обязательств по нему, конечно, это не освободит. Но хотя бы избавиться от лишних штрафов позволит.

В случаях, когда банк затягивает обращение в суд, инициировать судебное разбирательство может заёмщик путём подачи иска к банку. Учитывая, что практически все банки вносят в кредитные договоры условия, ущемляющие права потребителей, то можно обратиться в суд с иском о защите права потребителя и признать кредитный договор недействительным в части таких условий.

Привлечённый в качестве ответчика банк заявит встречное требование о взыскании всей суммы долга по кредиту. И вот здесь надо обязательно уточнить вопрос о расторжении договора если банк такое требование не заявит, то вопрос о таком требовании заёмщик может ставить прямо в суде либо заявить самостоятельно. Главное, чтобы в ходе судебного разбирательства это требование обязательно было заявлено и отражено в решении суда.