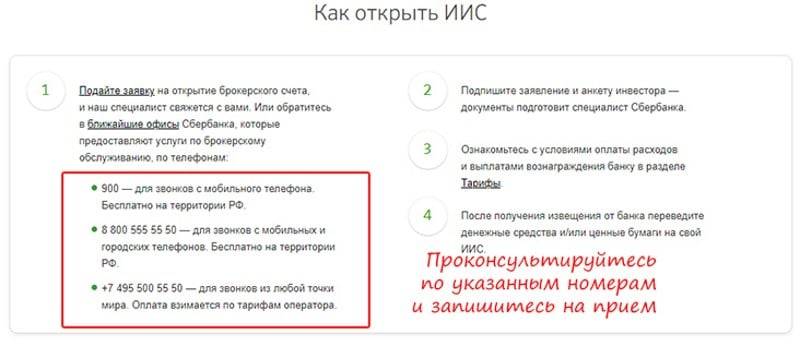

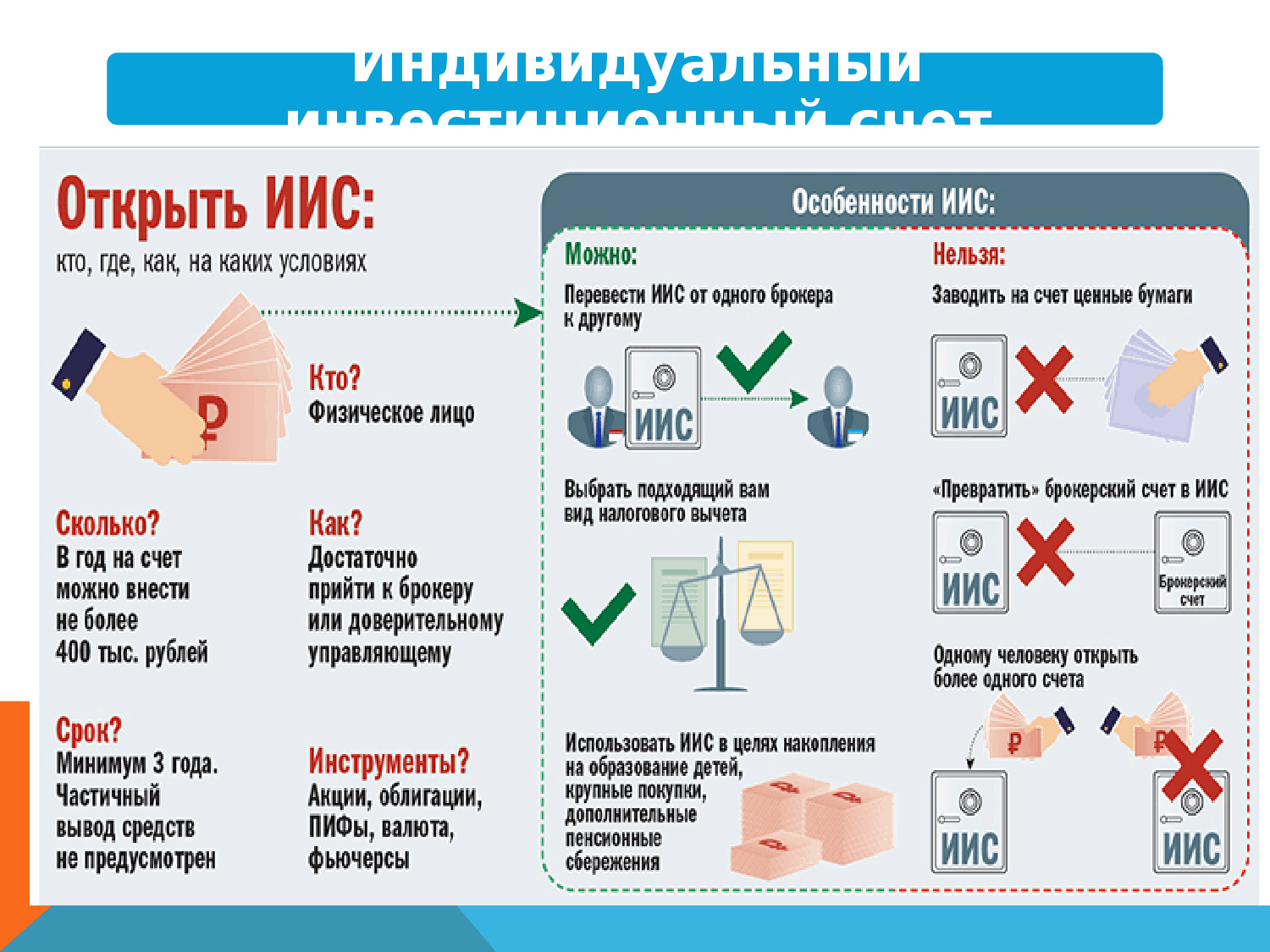

Как открыть ИИС

Для открытия счёта надо обратиться к российскому брокеру. Достаточно задать вопрос сотруднику компании на сайте, спросить у него об условиях обслуживания, какие документы понадобятся, можно ли открыть ИИС онлайн или надо идти в офис.

Сейчас большинство брокеров позволяют сделать это через смартфон или сайт – достаточно паспорта, ИНН и СНИЛСа.

Где открыть ИИС

Выбирайте брокеров, у которых надёжная репутация, большой опыт и низкие комиссии. Вот несколько компаний, которые лидируют в сфере брокерских услуг в РФ. Полный рейтинг можно посмотреть на сайте МосБиржи.

Лучшие ИИС такие, где:

- Предлагают низкие комиссии за сделки.

- Не берут плату за депозитарий или процент от взносов.

- Не взимают минимальную ежемесячную плату.

- Начисляют процент на остаток по счёту.

Как можно открыть ИИС и внести деньги

Изучая схемы, как и где лучше открыть ИИС, важно учесть 2 метода открытия: при личном визите в офис брокера или в онлайн режиме на официальном сайте брокера (стандартная регистрация через Госуслуги)

Хотя условия этих процедур сильно отличаются, алгоритм действий похож и включает в себя следующие этапы:

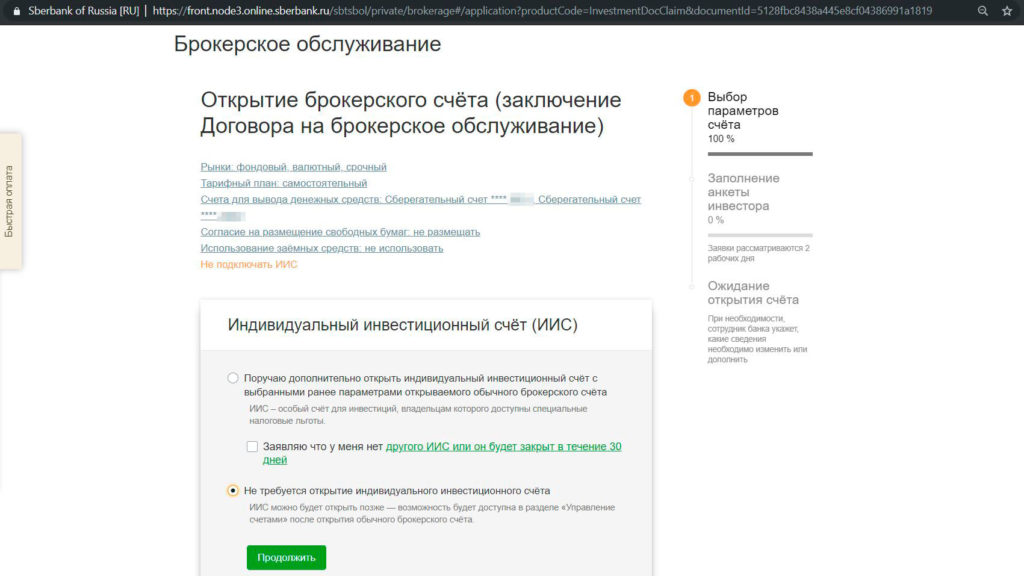

- В личном кабинете найти раздел «Продукты», выбрать пункт «Открыть ИИС» и прочитать предупреждение про ИИС.

- Приступить к заполнению анкеты (все персональные данные автоматически скопируются из информации, которую вы вводили при создании брокерского счета).

- Указать метод, каким планируется подавать клиентские поручения. Лучше отметить QUIK и MT5 и нажать «Перейти к следующему шагу».

- Продукты инвестирования задавать нет нужды, поэтому можно пропустить пункт «Внесение денежных средств».

- Оформить заявку на открытие счета брокеру через кнопку «Подтвердить весь комплект документов», а операцию одобрить при помощи sms кода.

- Отправить обращение на рассмотрение в БКС и дождаться ответа. Параллельно вам выдадут индивидуальный номер соглашения и брокерского счета, который стоит сохранить.

- Где-то через 1 день после отправки в личном кабинете появится новое генеральное соглашение, а новый счет можно пополнять.

Для создания достаточно диверсифицированного портфеля хватит и 50 тыс. руб., чтобы брокерские комиссии не были сильно чувствительными.

Поэтому стандартная последовательность действий при пополнении ИИС состоит из следующих этапов:

Ввести данные банковского счета (войти в настройки анкеты клиента, нажать функцию «Изменить» и затем «Добавить реквизиты»).

В появившейся форме для заполнения стоит указать без ошибок название своего банка — тогда система автоматически предложит подходящее учреждение из выпадающего списка.

Отдельное внимание нужно уделить графам «Основной» и «Счет зачисления доходов по ЦБ» — можно отметить оба пункта или завести 2 разных.

Потом необходимо повторно проверить правильность ввода реквизитов и подписать форму с помощью оповещения через sms сообщение.

В конце стоит только перевести деньги на ИИС, используя банковские реквизиты. При этом БКС не взимает комиссию ни за пополнение, ни за вывод средств внутри выбранного финансового учреждения.

Почему нужно просто «бежать» и открывать ИИС прямо сейчас?

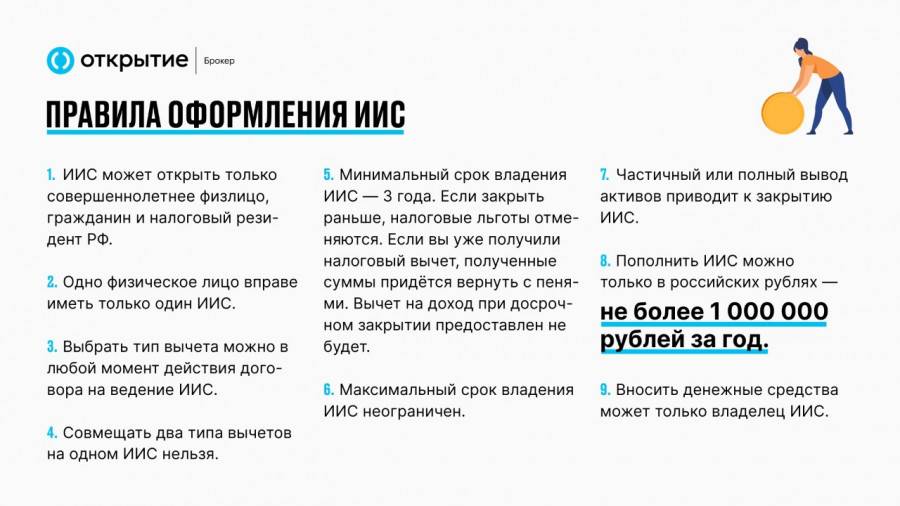

Чтобы получить налоговые вычеты, нельзя забирать вложенные на ИИС деньги первые три года. Эти три года вы можете торговать ценными бумагами, главное — не выводить деньги.

Однако, хранить средства на ИИС все три года необязательно! Отсчёт времени действия ИИС начинается с даты открытия ИИСа у брокера, а не с момента пополнения счета. Поэтому открыть ИИС вы можете сейчас, а внести на него деньги потом. Например, вы можете и вовсе пополнить его под конец трехлетнего периода, чтобы получить один налоговый вычет.

Мини-гид по ИИС в PDF. Ответы на 20 самых главных вопросов, которые Вы должны знать, чтобы правильно открыть ИИС, понимать, что с ним делать и получать налоговые вычеты! Скачайте бесплатно – здесь.

Если деньги уже попали на счёт, то снять их раньше времени не удастся без потери всей выгоды. Получить деньги досрочно можно только при расторжении договора и возврате всех полученных вычетов. Брокер удержит с выдаваемой суммы эти деньги, чтобы вернуть их государству, а также заставит заплатить штраф (сумма вычета х 1/300 ключевой ставки ЦБ за каждый день, с первого дня получения вычета, до момента его возврата).

Помните, что при любом выводе денежных средств (даже одного рубля) Ваш ИИС будет закрыт. Однако вы можете не выводить деньги со счета и продолжать получать налоговые вычеты ежегодно, после каждого внесения денежных средств на счет ИИС (Тип А) или после получения дохода (при выборе вычета Типа Б), но уже без ограничений на вывод средств — т.е. вы сможете закрыть счет в любой момент (после 3-х лет) без возврата ранее полученных налоговых вычетов и без штрафов.

Некоторые брокеры позволяют выплачивать купоны и/или дивиденды на банковский счет клиента, минуя счет ИИС. Таким образом вам не нужно выводить данные поступления с ИИС, прекращая тем самым действие ИИСа. Еще важный момент — когда купоны и/или дивиденды попадают на ИИС, они не считаются внесением средств и не входят в базу для исчисления налогового вычета типа А.

Давайте я еще раз повторю — отбросьте страхи вроде «я ничего не понимаю в ценных бумагах, биржах, инвестициях» — вы открываете ИИС сейчас, а потом у вас будет несколько лет на понимание того, как работают ценные бумаги и инвестиции, будете вы инвестировать в ценные бумаги или нет. При этом налоговый вычет по типу А (или иными словами 13%-ную прибавку к вашей зарплате) вы сможете получить, и вовсе, не инвестируя!

Чтобы получить вычет — понятное дело, нужно сначала завести на ИИС деньги. Т.е. механического открытия самого счета недостаточно. На этот счет нужно завести деньги и не выводить их в течение 3 лет с момента открытия ИИСа. Это многих останавливает — во-первых у людей часто нет денег, которые можно завести на счет, а во-вторых, если они есть — как-то страшненько их замораживать на 3 года:)

Но повторюсь, вы можете открыть счет и пока ничего с ним не делать, дождаться 3-х лет с момента его открытия, после которых можно беспрепятственно снимать с него деньги, не теряя при этом права на налоговые вычет. Скажу больше, деньги можно вывести и раньше, но тогда придется вернуть полученные вычеты и заплатить штраф. В общем это не смертельно.

PDF Малоизвестные Лайфхаки продвинутых инвесторов

по счетам ИИС. Как получить 5 вычетов за 3 года, вместо 3-х? Как получить 2 вычета за год, вместо одного? Как выводить с ИИСа деньги раньше срока? Как утроить вычет за год? И другие лайфхаки!

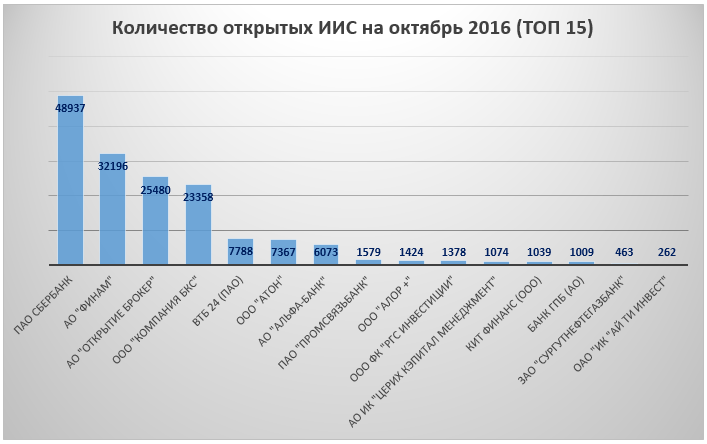

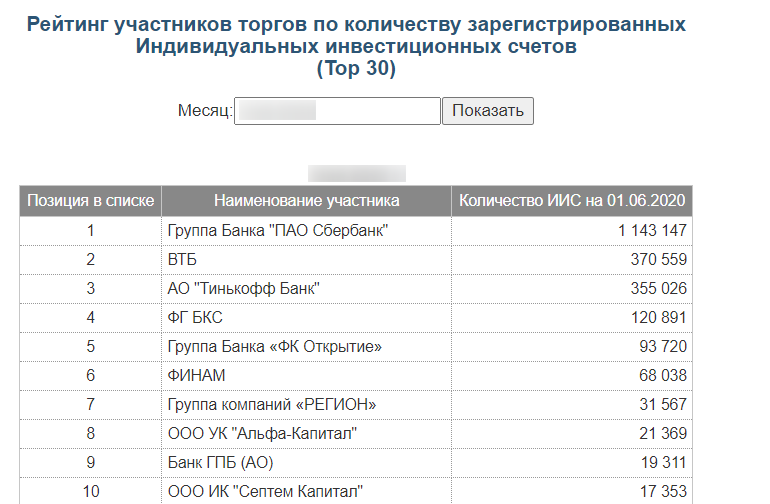

Где лучше открыть ИИС: обзор брокеров и УК

На просторах Сети и в офлайне существует много организаций, предоставляющих брокерские услуги. Однако доверить деньги можно только надежным, проверенным временем партнерам.

Про выбор надежных брокеров и покупку акций – видео

Компания «ФИНАМ»

Известная на инвестиционном рынке компания «ФИНАМ» предоставляет полный спектр услуг – ИИС, брокерские счета, самостоятельно или доверительное управление активами и многое другое.

Основные комиссии:

- Депозитарий 177 р. в месяц, если проходили операции.

- Пополнение банковской картой – 1%.

- Вывод денег в российских рублях – без комиссий, в валюте – зависит от выбранного тарифа.

Прочие комиссии зависят от рынка:

- Фондовый рынок (РФ, США) – от 0,00944%.

- Валютный – 0,00275%.

- Фьючерсы РФ – 0,45% за каждый контракт, США – 1,5 USD.

- Маржинальное кредитование под 8-12,25%.

Есть интересная услуга «Автоследование». Сделки совершаются автоматически, копируя выбранную стратегию.

Также «ФИНАМ» предлагает свыше 50 готовых решений. Открыть инвестиционный счет можно в офисе компании или через интернет.

БКС

Брокер БКС широко известен на фондовом рынке, отличается высоким кредитным рейтингом (ААА) и 20-летним стажем работы.

ИИС можно открыть в режиме онлайн и сразу перейти к торгам. Новички рынка могут воспользоваться различными обучающими материалами или обратиться за консультацией к специалистам.

Рекомендуемая сумма инвестиции – 50 тыс. р. Доступно маржинальное кредитование, выход на срочный, фондовый, валютный рынки.

Комиссионные по тарифу «Старт» составят 0,0177 – 0,0354%. Однако это не единственный тариф, предложенный БКС, полный перечень можно найти на официальном сайте.

ВТБ Капитал

ВТБ Капитал входит в Группу ВТБ и является одной из крупнейших брокерских компаний, организованной на базе высоконадежного банка ВТБ.

Инвесторам предоставляется возможность вывода дивидендов, не дожидаясь истечения трехлетнего периода, – на банковский счет.

Комиссионные сборы у ВТБ несколько выше, чем у конкурентов: 0,0413% по тарифу «Инвестор стандарт» или 0,02124 – 0,0472% по тарифу «Профессионал».

Выход есть только на срочный и фондовый рынки, Мосбиржа и Санкт-Петербургская биржа остаются недоступными.

Предложена стратегия автоследования, но депозит должен превышать 300 тыс. рублей. Маржинальное кредитование 13 – 16,8%.

Открыть ИИС в ВТБ можно в офисах компании, расположенных в большинстве населенных пунктов.

Альфа Капитал

УК Альфа Капитал позволяет открыть ИИС онлайн. Приступить к работе можно с 10 тыс. рублей. За управление капиталом компания берет 2% годовых плюс 2% от вложенной суммы.

Однако является одной из самых надежных и крупных по сумме управляемых активов. Статистика вложения денег в акции и облигации ведется с 2015 года, а всего предложено три стратегии инвестирования.

Сотрудничество отличается простотой, прозрачностью условий и доступностью.

УК Открытие

Чтобы начать торги через УК, нужно открыть ИИС и пополнить депозит минимум на 50 тыс. р. А если выбрать структуру с защитой капитала, минимальный взнос возрастает до 100 тыс.

Есть вариант работать по рекомендациям, которые поступают инвестору по СМС или электронной почте.

Всего Открытие предоставляет четыре стратегии вложения на условиях доверительного управления активами и десять моделей ИИС.

Тарифы по всем разнятся, подробнее с ними можно ознакомиться на официальном сайте компании.

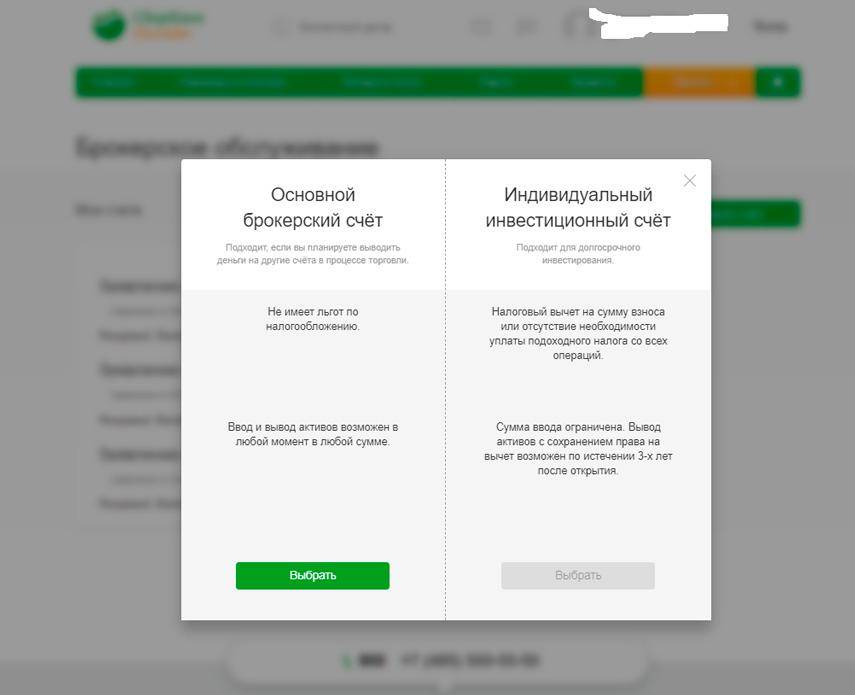

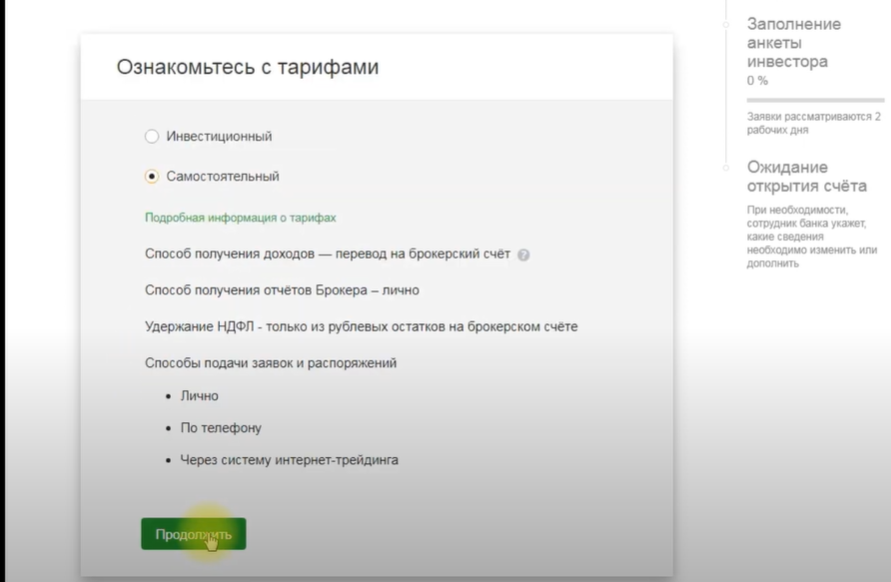

Сбербанк

Открыть ИИС в Сбербанке можно через Сбербанк Онлайн или в офисах Премьер. Клиентам предложено два тарифа – «Самостоятельный» и «Инвестиционный».

Второй позволит получать рассылку «Инвестиционный дайджест» и откроет доступ к порталу Sberbank Investment Research. Первый – полностью самостоятельная торговля, без дополнительной поддержки.

Комиссионные зависят от суммы оборота и варьируются от 0,018% до 0,3% на отечественном рынке Мосбиржи и 0,02% – 0,2% на валютной.

Торги на срочном рынке обходятся в 0,5 р. за сделку и 10 р. за принудительное закрытие контракта. Депозитарий составит 149 р. за каждый месяц, в котором проводились операции.

Несмотря на повышенные комиссионные, Сбербанк является самым надежным партнером для инвестора. А квалифицированная техподдержка помогает решать все вопросы из любой точки мира.

Особенности открытия ИИС в сбербанке – видео инструкция

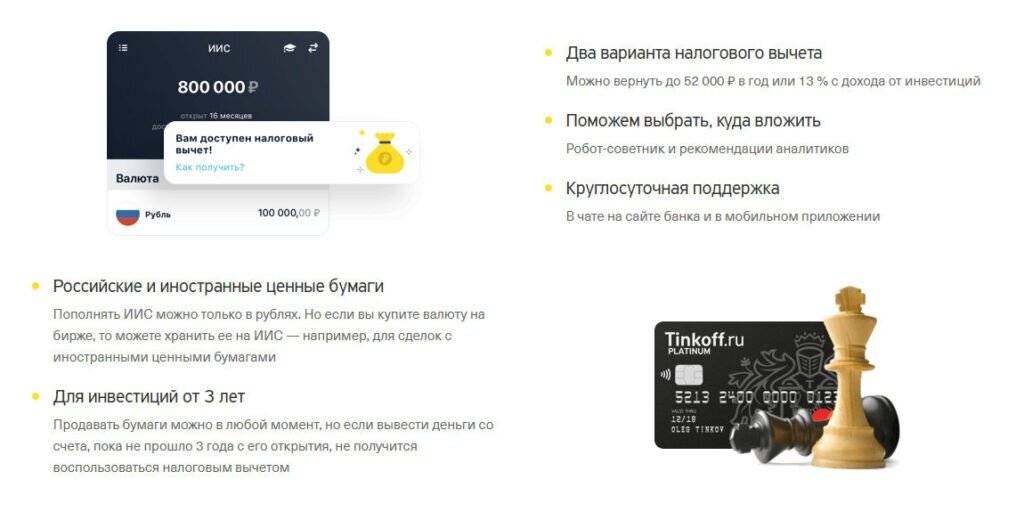

Налоговые льготы ИИС

Поддержка государства в первую очередь выражается в том, что на ИИС распространяются определённые налоговые льготы, что выгодно отличает их от тех же брокерских счетов, например.

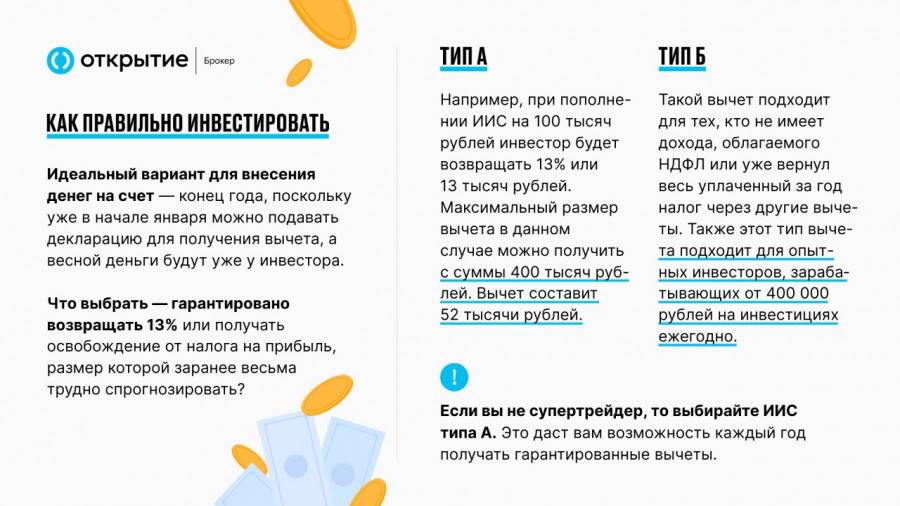

После открытия индивидуального инвестиционного счёта вы можете выбрать один из двух вариантов налогового послабления:

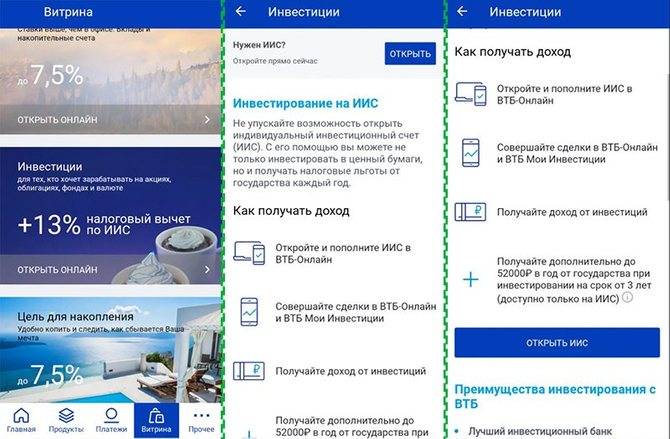

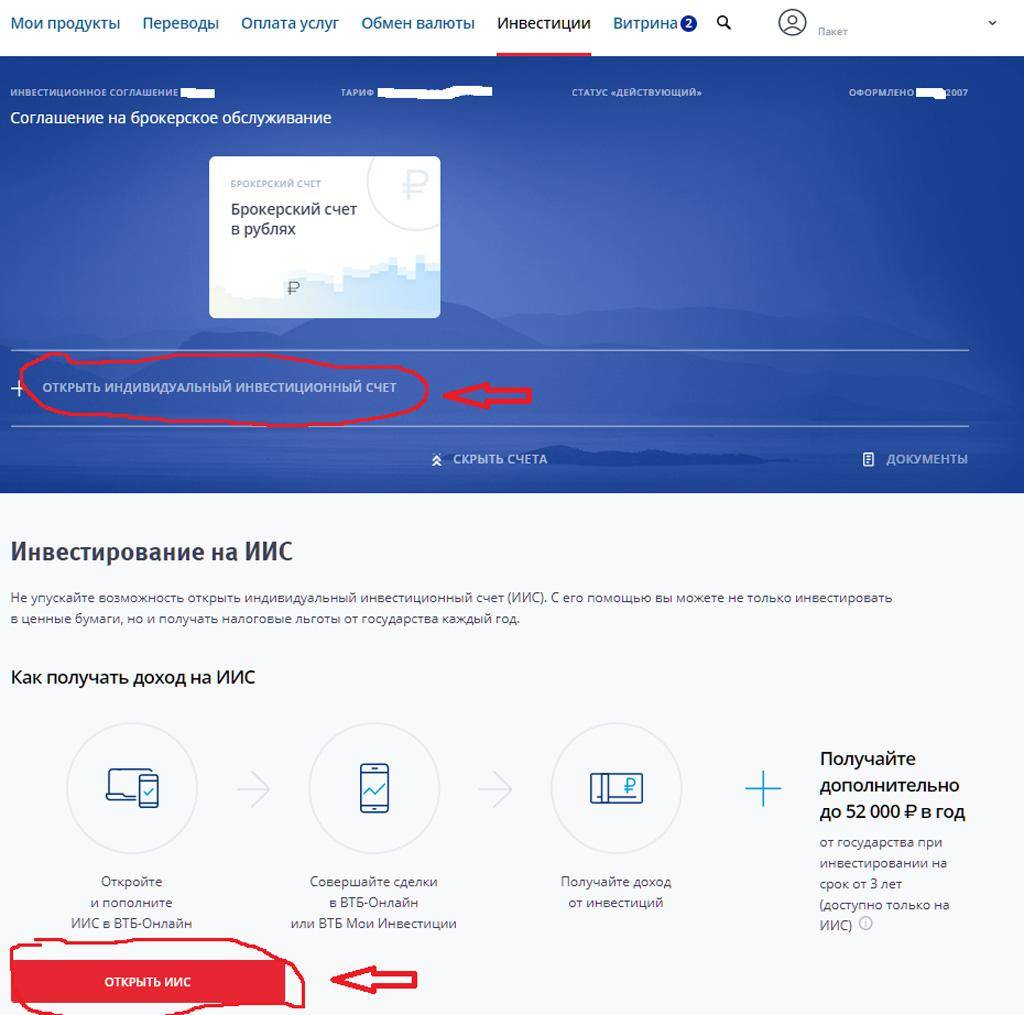

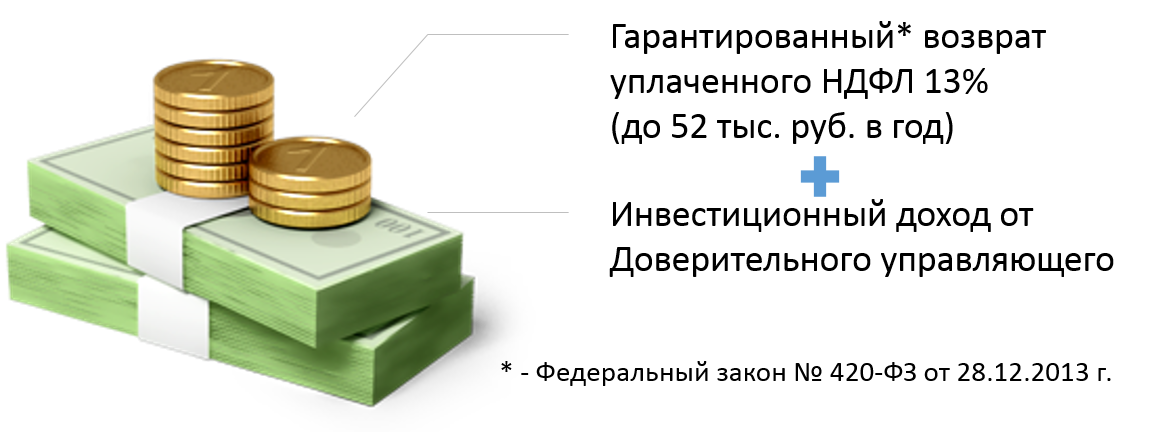

- Получить налоговый вычет в размере 13%. Этот вариант подходит для тех, кто получает хорошую официальную (белую) заработную плату на основном месте работы. По сути, этот вычет представляет собой возврат налогов (НДФЛ) уплаченных с заработной платы. Максимальный размер вычета, который вы можете получить за год, равен 13% от той суммы, которую вы внесёте на ИИС в течение этого года. Максимальная сумма вычета, которую можно получить в течение одного года составляет 52000 рублей, для этого необходимо внести сумму от 400000 рублей.

- Освободить от налогов всю прибыль, полученную в результате инвестирования средств на ИИС. Этот вариант подходит тем, у кого нет официального источника дохода, он позволяет не платить налог на полученную прибыль при закрытии ИИС (для сравнения, вся прибыль, полученная на брокерском счёте, подлежит обязательному налогообложению).

Пример расчета налогового вычета

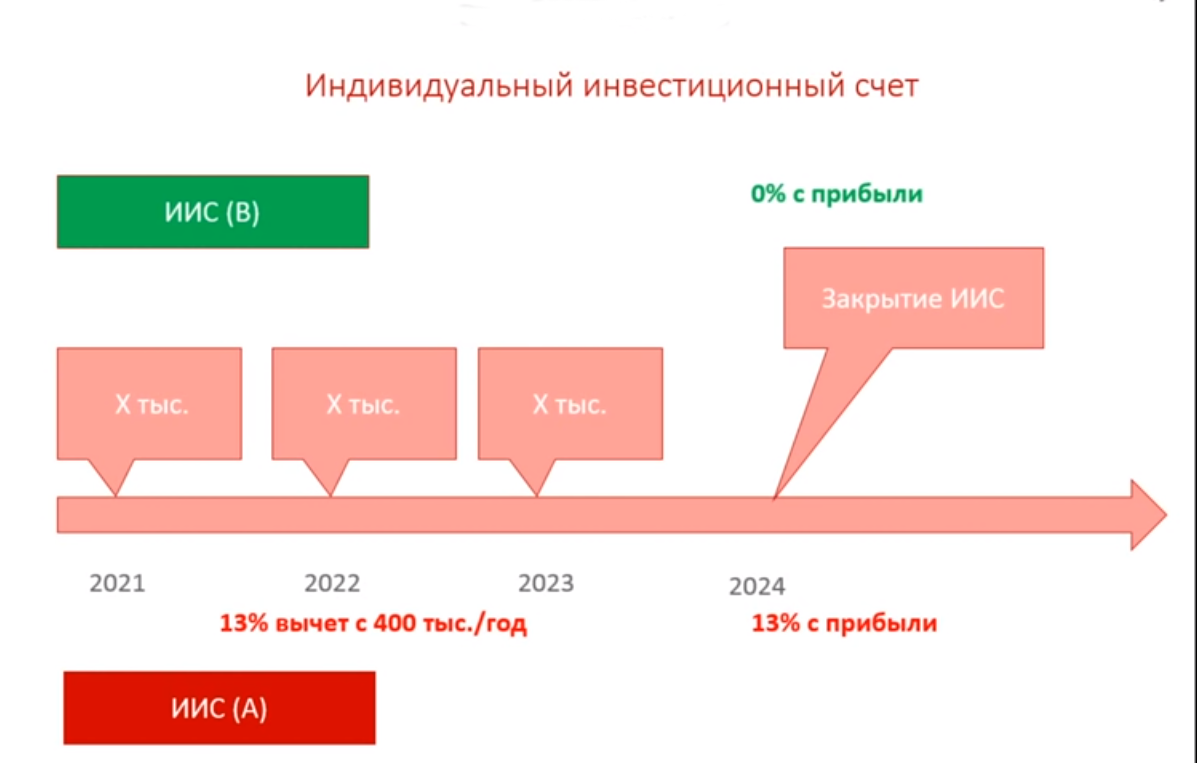

Предположим вы открыли ИИС типа А (первого типа) для получения налогового вычета от суммы вносимых на него средств. Предположим, что в первый год вы внесли 150000 рублей, во второй — 450000 и в третий — 300000 рублей.

Расчет вычета будет производится следующим образом:

- За первый год 13% от 150000 рублей: (150000/100)*13=19500 рублей;

- За второй год 13% от 400000 рублей**: (400000/100)*13=52000 рублей;

- За третий год 13% от 300000 рублей: (300000/100)*13=39000 рублей.

Итого за три года существования счёта: 19500+52000+39000=110500 рублей.

** Помним, что максимальная сумма для расчета вычета — 400 т.р., поэтому хотя и было внесено 450000, вычет рассчитывается только с 400000 из них.

Теперь рассмотрим пример расчёта налогового вычета для ИИС типа Б.

Предположим, что за время существования счёта вы приобретали через него акции, затратив при этом сумму в 1000000 рублей. Прошло три года и вы решили закрыть счёт. Для этого все находящиеся на нём активы нужно перевести в деньги (иными словами — продать акции).

За всё это время акции поднялись в цене и теперь их суммарная стоимость составляет уже 1450000 рублей. Кроме этого, вы получили с них дивиденды в размере 80000 рублей. Таким образом, полученная вами прибыль составит 530000 рублей (450000 от изменения цены акций и 80000 в виде дивидендов).

Здесь следует иметь ввиду, что от налога не освобождаются средства полученные в виде дивидендов. Иными словами, вам придётся уплатить 10400 рублей налога (13% от 80т.р.). Зато налог в размере 58500 рублей (13% от 450000) будет вам компенсирован.

P.S.: Расчёты произведены за три года, т.к. это минимальный срок в течение которого нельзя закрыть ИИС без потери налоговых вычетов. Если закроете раньше, то все полученные от государства деньги придётся вернуть обратно. А если продолжите пользоваться счётом и дальше (по прошествии первых трёх лет), то сможете получать ежегодный вычет уже без всяких условий.

Оптимальная схема для открытия ИИС новичку

Для людей, которые только пришли на рынок самая простая схема:

- Открыть ИИС, чтобы получить налоговый вычет 13%

- Купить на деньги на ИИС облигации Федерального займа, получать выплаты купонного дохода по ОФЗ. Короче, не связываться с акциями и высоко рискованными облигациями.(Вносим на ИИС 400 000 рублей. Покупаем ОФЗ под купон около 7%. Оформляем налоговый вычет 52 000 рублей. И получится суммарная гарантированная доходность около 80 000 рублей. Риски почти нулевые.

- И таким образом иметь дополнительный доход без всяких услуг и инвестиционных предложений вашего брокера.

- Для налогового вычета типа А лучше ИИС открывать в январе (пополнять его не обязательно сразу-вас никто не заставит), а класть деньги на него в декабре (в конце года).Таким образом уже весной следующего года можно будет получить налоговый вычет с внесенной суммы.(пример: в декабре вы внесли на ИИС 400 000 рублей, то весной получите 52 000 рублей. И это все за пять месяцев, а не за 12 месяцев).

- Просим брокера выводить дивиденды и купоны на отдельный счет. Хотя три года деньги выводить с ИИС нельзя три года, вы таким образом их все-таки будете выводить.)Так еще эти деньги можно обратно заводить на ИИС, увеличивая налогооблагаемую базу.

- Пополняйте ИИС каждый год в декабре три года подряд. Таким образом, вы получите налоговый вычет за три года, в то время как держали деньги всего два года.

- При закрытии ИИС, даже если вы получили налоговый вычет, вы можете еще получить вычет за долговременное владение ценными бумагами. Т.е. при закрытии ИИС вы переводите бумаги на брокерский счет другой, не связанный с ИИС. Это связано с тем, что на ИИС действуют только два налоговых вычета:тип А и тип Б. А вычет за долговременное владение ценными бумагами, когда вы не платите НДФЛ при их продаже, работает только на обычном брокерском счете.

- Никогда не открывайте ИИС с доверительным управлением.

- Пополнять счет ИИС можете хоть часто, хоть нечасто. Но за год вы все равно не можете внести больше 1 000 000 рублей. Да и вычет вы получите только с суммы 400 000 рублей. Так что можно и внести всего 400 000 рублей.

И не забываем, что для того, чтобы получить вычет по ИИС, нужно, как минимум на сайте налоговой заполнить налоговую декларацию. И обязательно нужно отслеживать, что ваши документы все приняты, что заполнены они правильно. Иначе можно прождать несколько месяцев, а денег не получить, только потому что у вас что-то не так где-то указано.

- Возврат 13% от инвестированной суммы и до 52 000 рублей в год.

- Прибыль, полученная вами от операций на ИИС, освобождается от НДФЛ.

- Отложенное налогооблажение.

Но все равно, придется в самом начале поразбираться, как купить облигации. Без малейшего представления об этом, вам будет просто не комфортно проводить операции. Будет ощущение, что купили кота в мешке.

Ну и наконец пора разобраться с вопросом:

Таким образом, они привлекают «длинные» деньги на рынок ценных бумаг, и тем самым привлекают дополнительные инвестиции. Хотя до сих пор у многих из брокеров можно покупать акции США в долларах, при том, что налоги тут пойдут явно не в российский бюджет. Так сказать, «прореха» в самой идее индивидуального инвестиционного счета, но тем самым расширяет возможности для обычного инвестора.

Для чего был придуман ИИС

Наше государство одалживает деньги через облигации для создания профицитного (положительного) бюджета , выполнения инфраструктурных проектов, от которых потом будет отдача.

Соответственно, эти деньги хорошо бы взять у граждан своей страны.

Почему именно у жителей нашей страны?

Разберемся с ключевой ставкой

В данном примере нам важно понимать, что ключевая ставка влияет на максимальные проценты по депозитам и облигациям. Чем выше ставка — тем больше вы будете получать денег

Чем выше ставка — тем больше вы будете получать денег.

Размер ставки вы можете посмотреть на сайте ЦБ https://cbr.ru/hd_base/keyrate/.

Ставки в мире

Как мы видим, сейчас в мире есть даже отрицательные ставки! Т.е люди платят банкам, несмотря на инфляцию, просто чтобы сохранить свои средства! Даже не преумножить! В развитых странах около 2%.

Инвесторы (в том числе крупные инвестиционные фонды) стараются выбрать страну, где эта ставка максимальная, а риск дефолта этой страны был бы на низком уровне.

В нашей стране, как и в других развивающихся, ставка на порядок выше, чем в развитых.

Поэтому доля нерезидентов в государственных облигациях достаточно высока. ( 34% по состоянию на январь 2020 года )

Курсовые разницы

Но при изменении курса валюты той страны, в которую вы решили вложиться, сильно меняется и ваша доходность!

Пример:Вы гражданин США. У вас есть 1000$ и вы хотите купить российские облигации. Курс доллара 50 рублей.

1 облигация стоит — 100 рублей

Доходность годовых 10% в рублях.Вы покупаете — 1000$*50/100= 500 облигаций.

Ваша прогнозируемая доходность за год: 500*(100*10%)= 5000 рублейВ валюте своей страны (долларах) = 5000/50=100$

В стране, где вы купили облигации, девальвация. Курс доллара вырос до 100 рублей.

Ваша прогнозируемая доходность за год: 500*(100*10%)=5000 рублейВ валюте свой страны (долларах) = 5000/100=50$

Более того, ваша 1000$ стала = 500 облигаций*100 рублей/ 100 (курс доллара) = 500$

Вывод: Вы не только получили доходность в 2 раза меньше, чем вы планировали, но и потеряли половину своих средств!

Основное правило на бирже

Если что-то продают — это падает в цене.

Если что-то покупают — это растет.

Наши облигации номинированы в рублях (торгуются). Соответственно, если кто-то их покупает — наш рубль укрепляется.

Если же их массово продают — это и дефицит бюджета, и ослабление рубля.

Это и является основной причиной, почему нашему государству выгодно, чтобы госдолг выкупали мы с вами!

Возможные негативные последствия для государства при большой доле нерезидентов в облигациях

- Отсутствие стабильности в привлечении денежных средств.

- Риски ослабления рубля.

- Заморозка инфраструктурных проектов.

Именно для этого государство разрабатывает такие механизмы как ИИС, стараясь привлечь «длинные» деньги.

3 года, конечно, длинными деньгами не назовешь. Но инициативы уже пошли дальше — ИПС (индивидуальный пенсионный счет) https://www.banki.ru/news/lenta/?id=10892051. Тут уже планируется несколько десятков лет.

UPDATE: низкие ставки + новый налог на проценты по вкладам точно также заставляет людей покупать ОФЗ.