Документы для оформления ипотечного кредита

Оформление договора требует предъявления следующих документов:

- трудовая книжка;

- подтверждение временного срока занятости;

- справка НДФЛ-2;

- справка о доходах за полгода на нынешней должности;

- справка о дополнительном доходе.

- документы на владение земельным участком, предназначенным под постройку дома.

- документы на недвижимость, которая будет дополнительно выступать в качестве залогового имущества.

Клиенты, обладающие правом на пользование льготами, также могут оформить данную ипотеку:

- Кредит на строительство по программе «Молодая семья». Необходимо предоставить документ о рождении ребенка и свидетельство о заключении брака;

- Многодетная семья. Понадобится удостоверение многодетной пары, свидетельство о заключении брака и документы всех детей;

- Бюджетникам. Требуется удостоверение органа МВД или работника государственного муниципального предприятия.

использовать материнский капитал

Важно! Участникам программ государственного субсидирования «Материнский капитал» и «Молодая семья» льготные условия в виде пониженной процентной ставки по данной ипотечной программе не предоставляются. Однако они могут воспользоваться государственными средствами для оплаты части ипотечного займа.

К ним относятся:

- договор на строительство;

- разрешение на проведение строительства;

- право на владение участком земли;

- смета работ и материалов;

- отчет об оценке строящегося объекта.

Ответ по кредиту Сбербанка занимает от двух до пяти дней.

Подтверждение имеющихся доходов для получения ипотеки

- заработная плата мужа/жены;

- доход от сдачи жилья в аренду;

- авторские гонорары;

- прибыль от частного предпринимательства и т.д.

Супруг(а) кредитополучателя не включается в состав созаемщиков, если имеется ограничение в действующем брачном договоре, или же у супруг(а) не является гражданином (гражданкой) РФ.

Заполнение анкеты и предоставление справки о доходах по форме банка

Образец заполнения анкеты на получение кредита на строительство дома.pdf

(cкачиваний: 150)

Образец заполнения анкеты на получение кредита на строительство дома.pdf

Анкета для получения кредита на строительство дома.pdf

(cкачиваний: 170)

Анкета для получения кредита на строительство дома.pdf

Справка о доходах по форме банка.doc

(cкачиваний: 111)

Справка о доходах по форме банка.doc

Требования для получения кредита на строительство

- Договор оформляется только в денежной единице Российской Федерации – в рублях.

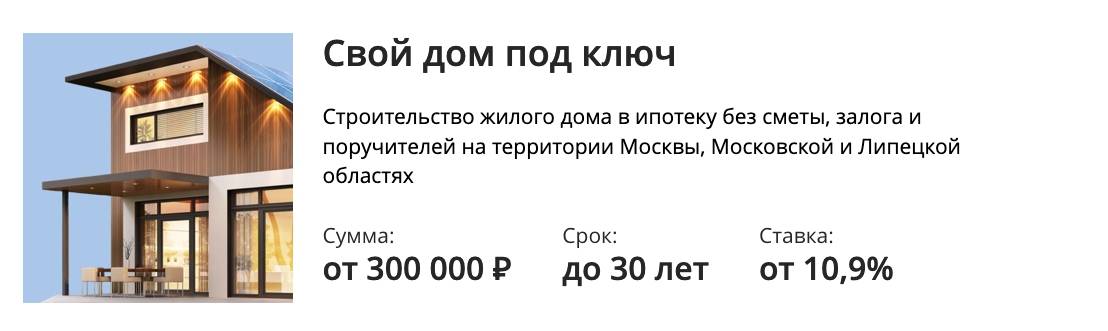

- Заем оформляется сроком от 1 года до 30 лет.

- Банком установлен процент по кредиту от 12,5% до 13,5%.

- При оформлении ипотечного займа необходимо внести первоначальный взнос не меньше 25% от заявленной для кредита суммы.

- Существуют ограничения по возрасту должника. На момент оформления договора ему должно быть не меньше 21 года и не больше 75 лет.

- Заемщик должен быть гражданином Российской Федерации.

- За подачу заявления в банк для оформления ипотечного займа и последующее обслуживание сотрудником банка, комиссия не взимается.

- При заключении договора проверяется трудовой стаж заявителя. Требуется от 5 лет общего стажа и стаж на текущем рабочем месте не менее полугода.

- Одновременно с договором кредитования оформляется залог. Также существует требование о страховании залогового имущества.

- Банк предоставляет возможность постепенного погашения кредитного займа. Ежемесячно равными частями погашается тело кредита и проценты банка.

- Правилами финансового учреждения установлена минимальная сумма для взятия кредита – 300 тыс. российских рублей. Сумма не должна превышать 75% от стоимости приобретаемого имущества.

- Банк предоставляет возможность каждому заемщику выплатить кредит досрочно. При этом штрафные санкции не накладываются.

Сбербанк Россия всегда пойдет навстречу своим клиентам и отсрочит оплату кредита на 3 года.

Нюанс при оформлении кредита на строительство

Процедура выдачи денежных средств

Процедура выдачи денежных средств, предназначенных на возведение нового частного жилья, в отличие от квартиры, выдаются частями.

Сумма дробится минимум на 3 части. Первая часть, половина суммы, выдается сразу. Вторая часть, треть от оставшейся суммы, выдается после получения банком отчетных документов о расходах первой части денег. Такая же процедура со второй, третьей и последующими денежными средствами. Предоставляют отчет о расходах — получают деньги.

Банк вправе взимать с заемщика дополнительные процентные ставки, в следующих ситуациях:

- отсутствует открытый расчетный счет или банковская карта заемщика, для получения заработной платы – добавляется 0,5%;

- на время пока регистрируется собственность, приобретаемая в ипотеку – взимается 1%;

- заявитель отказывается страховать жизнь и здоровье – 1%.

Особенности кредитного калькулятора

Кредитный калькулятор — это сервис, подстроенный под каждую программу ипотеки. То есть предполагается не общая услуга по расчетам, а настройка под максимальные и минимальные пределы конкретной ипотеки. Кроме усредненных параметров, здесь также выявляются и дополнительные в виде скидочных предложений (подключаются при добровольном согласии кандидата).

Кредитный калькулятор Сбербанка

Такое калькуляционное вычисление является предварительным и позволяет пользователю оценить свои финансовые ресурсы. В дальнейшем Сбербанк будет рассматривать вероятность частного обслуживания по ипотеке именно в этих рамках или сформирует иное предложение в зависимости от характеристик самого клиента (его добропорядочности и платежеспособности).

Преимущество системы кредитования в Сбербанке состоит в том, что наряду со стандартизированными параметрами здесь фигурируют скидочные предложения. В целом система льготирования обширна и включает множество вариантов. Однако по строительству дома действует их минимальный набор: подключение допстрахования, подтверждение заработной платы.

Особенности ипотеки на строительство

Основной особенностью ипотеки на строительство является существующий для банка риск, что объект так и не будет возведен и останется недостроем. Поэтому получить данный тип займа крайне сложно. Сбербанк скрупулезно проверяет документы заемщика, его платежеспособность, кредитную репутацию, а также готовый проект на строительство. Кроме того, клиент должен предоставить в организацию залоговое имущество, заручиться поручителями либо привлечь созаемщика.

Узнайте, какой процент по ипотеке в Сбербанке на вторичное жилье.

Какие дома подходят под ипотеку Сбербанка?

В настоящее время взять ипотеку на возведение жилья можно только, если строящийся объект будет отвечать следующим требованиям:

- земельный участок, на котором возводиться жилье, должен находиться в собственности заемщика и быть приватизированным;

- проект дома должен быть составлен профессиональным архитектором;

- в самом объекте предусмотрены все необходимые коммуникации (свет, газ, вода, канализация);

- участок под строительство должен находиться в регионе присутствия хотя бы одного отделения банка.

Что касается требований к заемщику, то они стандартны и включают:

- возраст на момент взятия займа не менее 21 года и не больше 75 лет на время погашения не больше,

- стаж работы на одном месте не меньше полугода, гражданство РФ,

- наличие созаемщиков.

Условия ипотеки на строительство дома в Сбербанке

В 2020 году ипотека на возведение нового частного дома в Сбербанке предоставляется на таких условиях:

- валюта займа – российские рубли;

- первоначальный платеж – более 25%;

- минимальная сумма ипотеки — 300 тысяч руб.;

- максимальный предел кредита — 75% от договорной цены кредитуемого объекта;

- срок погашения займа – в пределах 30 лет;

- комиссионный сбор за предоставление –отсутствует;

- обеспечение — залог кредитуемого жилья.

Кроме того, предусмотрено обязательное страхование недвижимой собственности, оставляемой в качестве обеспечения.

Процентная ставка

Процентная ставка на ипотеку под строительство дома для физических лиц в 2020 году установлена на уровне 10,6% и более при условии внесения первоначального платежа в размере от 25% от цены возводимого жилья.

Если заемщик не является зарплатным клиентом банка, то ему будет начислена надбавка по кредиту плюс 0,5% и еще 1%, если пользователь откажется страховать свою жизнь и здоровье.

Лицам, которые являются участниками федеральной программы господдержки, а также работникам Сбербанка, установлена процентная ставка в размере 9% годовых.

Документы

Перечень документов, которые необходимо подать в организацию для оформления займа на строительство жилья:

- заполненная анкета Сбербанка на ипотеку;

- паспорт гражданина РФ (иностранным гражданам в кредите на жилье в Сбербанке будет отказано, так как наличие российского гражданства — основное условие по данной программе);

- заявление в анкетной форме от залогодателя юрлица;

- акты, подтверждающие стабильное финансовое положение клиента;

- заверенная работодателем справка с места трудоустройства;

- документальные акты на залоговое имущество;

- документы по кредитуемому строящемуся объекту.

Если ипотеку оформляет молодая семья по специальной программе, то дополнительно необходимо предоставить свидетельства о браке и о рождении детей, а также сертификат на материнский капитал (если таковой имеется и его используют в качестве первоначального взноса).

Жилищные программы, реализуемые за счет средств Сбербанка

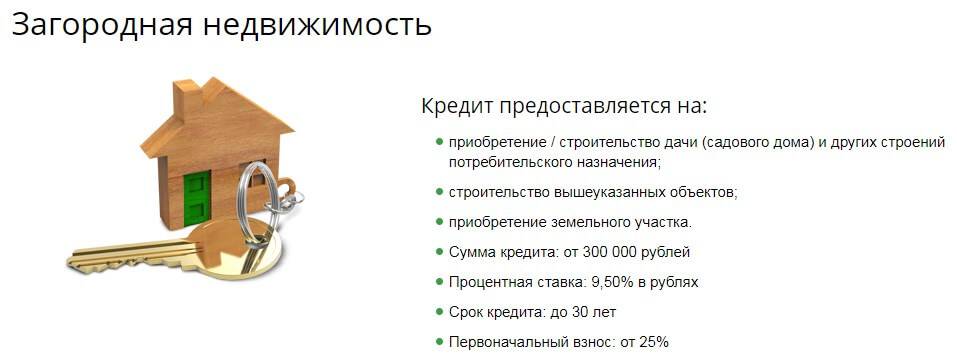

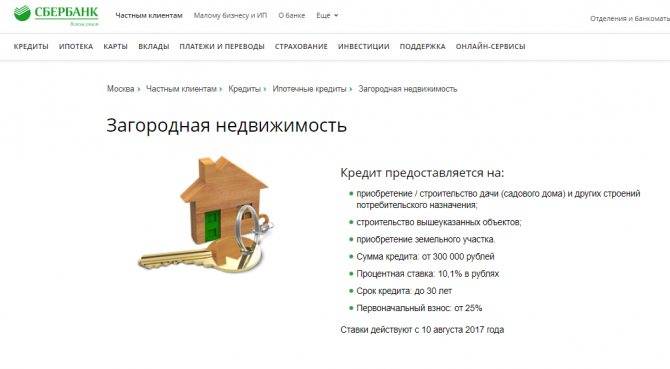

Жилищные программы, финансируемые Сбербанком в 2017 году:

- «Загородная недвижимость». Позволяет построить за счет кредитных средств дачу, садовый дом.

- «Ипотека + материнский капитал». Особенность заключается в возможности погашения первоначального взноса за счет материнского капитала.

- «Обеспечение жильем молодых семей» (реализуется с 2015 по 2020 гг.).

- Программа, направленная на улучшение жилищных условий населения, проживающего в сельской местности, и на оказание финансовой помощи по строительству молодым семья и молодым специалистам (реализуется с 2014 по 2020 гг.)

- «Выдача ипотеки при участии государственной поддержки». Открыта для участия при строительстве жилья юридической компанией.

Чтобы получить денежные средства от Сбербанка на строящееся жилье по одной из перечисленных программ, кредитополучатель помимо стандартного пакета документов обязан предоставить:

- Образец договора банковского счета.

- Образец договора на приобретение/строительство жилого помещения.

- Выписку по Единому государственному реестру недвижимости, содержащую сведения обо всех лицах, владеющих правом на жилплощадь.

- Копию договора с работодателем (в случае если кредитополучатель выступает в роли молодого специалиста).

- Образец договора строительного подряда (если застройкой является индивидуальный жилой дом).

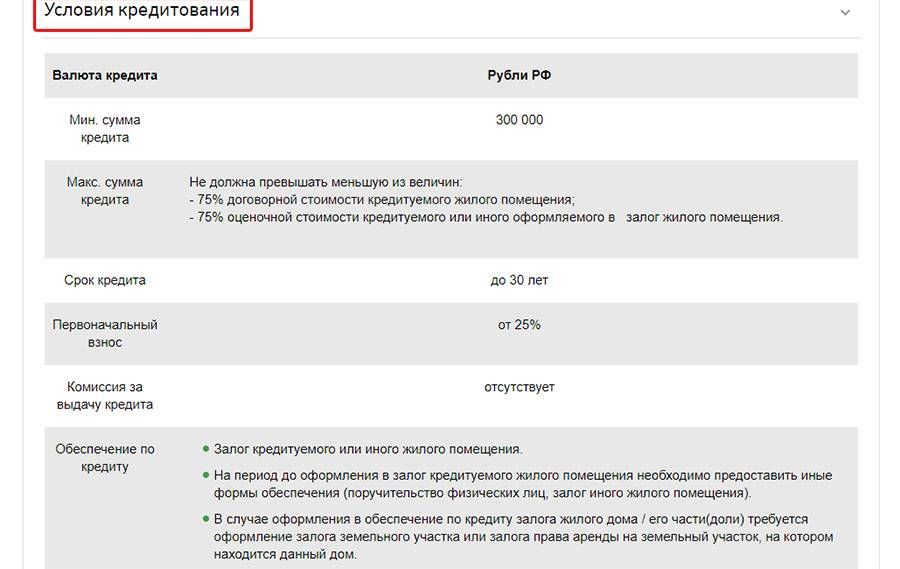

Условия кредитования

Несмотря на заинтересованность Сбербанка в привлечении к себе клиентов, учреждение четко соблюдает меры предосторожности. Чтобы благополучно завершить обслуживание ипотеки по строительству частного жилобъекта, следует отсеять неподходящих граждан на стадии одобрения заявок

Для этого разработан перечень требований и имеется проверочная система.

Требования к заемщику

Требования выдачи ипотеки для строительства клиенту дома относятся к социальным, демографическим и экономическим позициям. Для проверки нужной информации просители подают кредитному специалисту лично или через онлайн-сервис требующиеся бумаги и сведения. Кроме того, кредитодатель имеет доступ к спецсервису под названием скоринг.

Список требований:

- Российское гражданство.

- Возраст — 21-75 лет. Максимальная цифра может снижаться при отказе предоставлять документальные сведения о занятости и заработке.

- Гарантийное обеспечение: поручительство, залог.

- Стаж на текущем рабочем месте не меньше полугода и суммарный годовой — в рамках последних пяти лет. Второе распоряжение нивелируется для «зарплатников». Для них в принципе действуют более выгодные условия частного порядка.

К созаемщикам при строительстве дома предъявляются такие же требования. Более того, по регламенту следует обязательно привлекать к кругу соучастников или держателей ипотеки супругов заявителей. За исключением тех эпизодов, когда между мужем и женой состоялось подписание частного брачного контракта либо супруг числится резидентом иностранного государства.

Необходимые документы

Следует различать предоставляемый документальный пакет на заявительном этапе или в процессе дальнейшего оформления ипотеки на строительство жилого дома (после получения положительного ответа от кредитора). Конечное бюджетирование частного строительства дома достигается после продолжительного периода оформления.

Основные категории документов для согласования ипотеки на строительство дома:

- персональные, отображающие личности всех фигурантов сделки;

- отображающие их благосостояние и трудовую занятость;

- сметные по дому;

- залоговые;

- выписка по первичному взносу.

Первые 2 пункта — важнейшие для составления запроса на ипотеку. Остальные бумаги предъявляются позже, т. к. после одобрения банк дает отсрочку в 3 месяца для совершения некоторых необходимых действий. Перечисленная документация может несколько меняться по желанию банкира. Кроме того, при оформлении ипотеки допускается подключение различных акционных предложений, например «Молодая семья».

Как оформляется ипотека

На настоящий момент востребовано дистанционное отправление заявки на веб-сайте, и это далеко не единственная электронная услуга для пользователей интернета. В онлайн-пространстве можно с успехом просмотреть всю информацию по ипотеке, рассчитать показатели возврата частного долга по строительству дома, найти себе недвижимый объект (характерно для других программ) и отослать его кредитору на анализ.

Способы оформления:

- в онлайн-режиме;

- в рамках частного визита.

Подбор недвижимости (квартира, жилое строение и нежилой дом) возможен благодаря стороннему сервису Сбербанка ДомКлик. Он работает по всей России и отражает предложения по продающимся объектам разноплановой недвижимости. Здесь разрешается отфильтровать параметры для поиска жилья, подходящего под определенные клиентские нужды, связаться с продавцом, рассчитать ипотеку в калькуляторе.

Акция на строительство дома

Понятие «акционное предложение» воспринимается с разных ракурсов. Под ним можно понимать особую ипотеку, распространяющуюся на ограниченный контингент, — строительство частного дома в Московской и Тверской областях. Здесь же можно упомянуть предложение частного характера для молодых семейств со сниженной ставкой.

Условия ипотеки для возведения дома в Сбербанке

Условия кредитования:

- Минимальная сумма займа — 300 000 рублей; предельная сумма не должна превышать 75% договорной стоимости жилого помещения или 75% оценочной стоимости оформляемого в залог помещения.

- Срок кредита – от 1 года до 30 лет.

- Размер первоначального взноса — от 25%.

- Обеспечение по кредиту — залог строящегося или иного жилого помещения; залог земельного участка или права аренды на него. На период до оформления в залог кредитуемой жилплощади необходимо предоставить другие формы обеспечения, например, поручительство физлиц или залог иного помещения.

- Обязательное страхование залогового объекта (кроме участка земли) от рисков повреждения, утраты, гибели в пользу Сбербанка на весь срок действия ипотечного договора.

Процентную ставку по программе кредитования под строительство дома в Сбербанке можно узнать здесь.

Подбор кредита

Надбавки к процентной ставке:

- 0,3% — если соискатель не получает зарплату в Сбербанке;

- 1% — на период до регистрации займа;

- 1% — при отказе заёмщика застраховать свою жизнь и здоровье.

Требования к заёмщикам:

- Гражданство РФ.

- Возраст: от 21 года до 75 лет на момент возврата кредита.

- Стаж: не менее 6 месяцев на текущем рабочем месте и не менее 1 года общего стажа за 5 лет.

- Возможность привлечения созаёмщиков.

Созаёмщиками по ипотеке могут выступать не более 3 физлиц; их доход учитывается при расчёте предельной суммы займа. Супруг(а) заёмщика является созаёмщиком в обязательном порядке независимо от его(её) платёжеспособности и возраста.

Супруг(а) заёмщика не включается в состав созаёмщиков:

- При наличии действующего брачного договора, в котором обозначен режим раздельной собственности на имущество супругов.

- В случае отсутствия у супруга(и) гражданства РФ.

Требования к созаёмщикам аналогичны требованиям, предъявляемым к заёмщику.

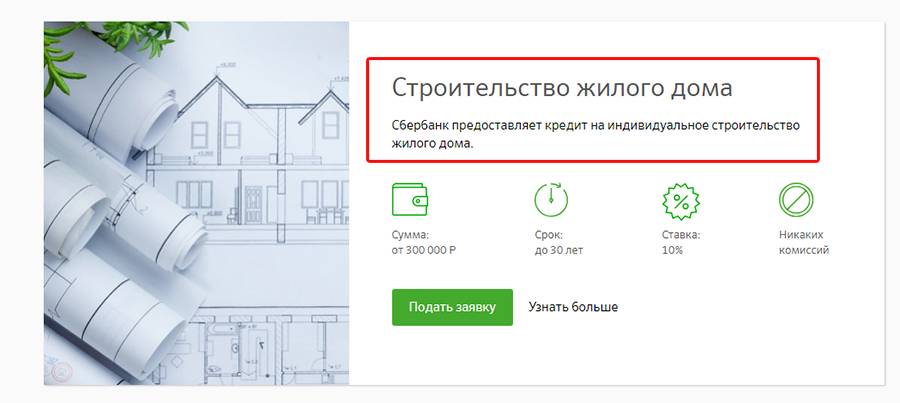

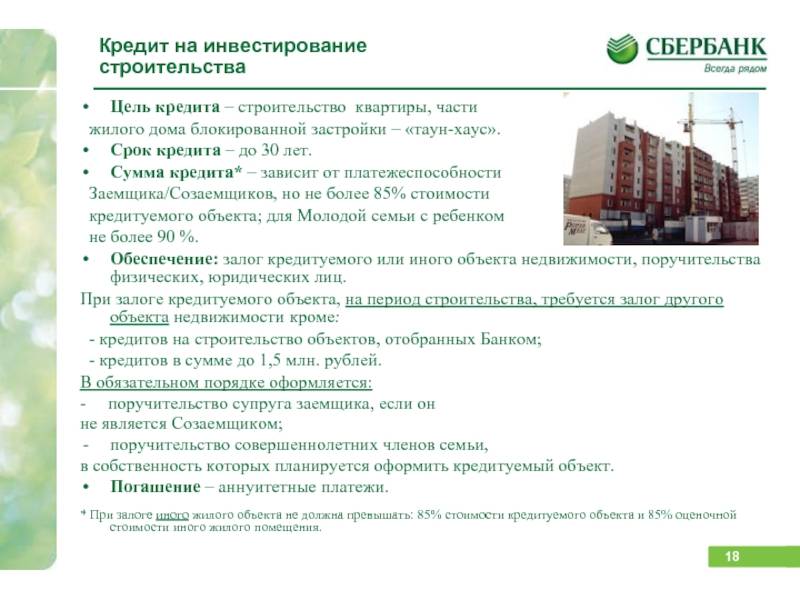

Условия кредитования строительства дома в Сбербанке

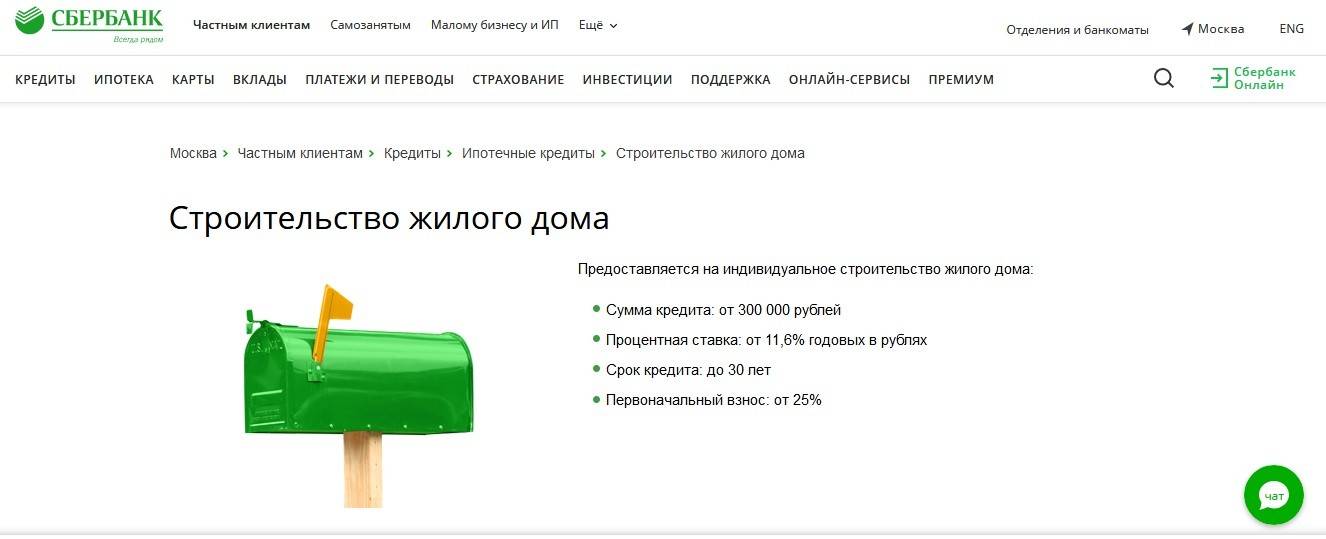

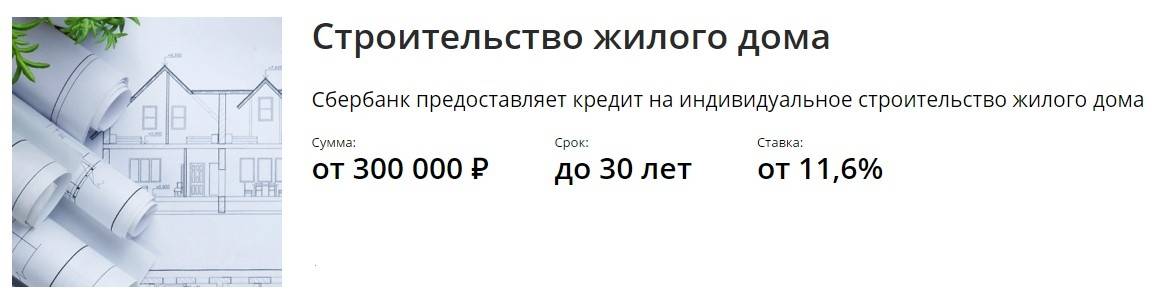

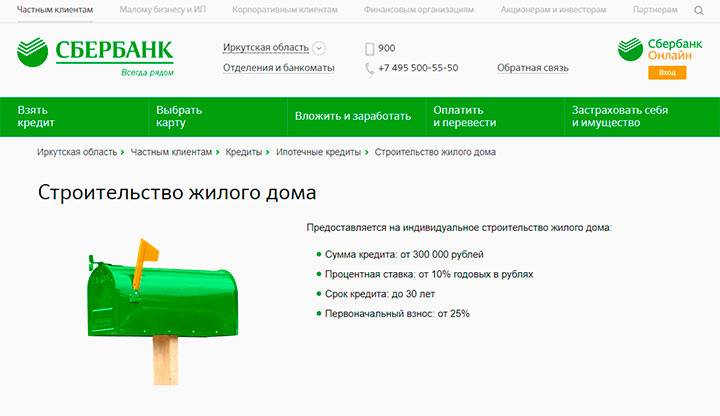

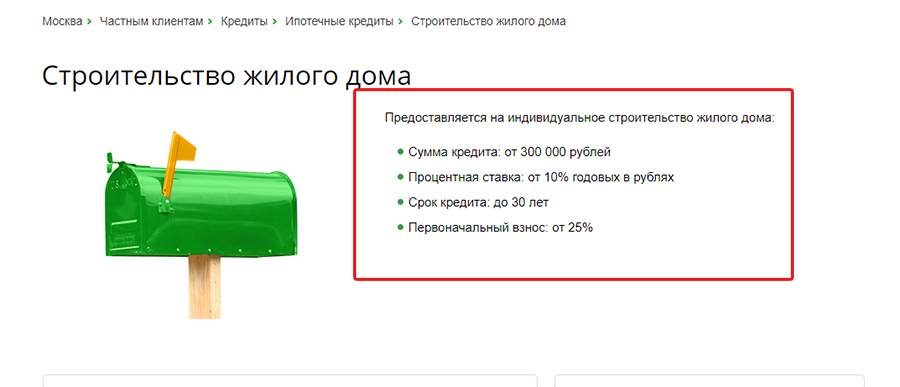

По программе «Строительство жилого дома» предусмотрена выдача кредита на сумму от 300 тыс. рублей. Максимальный размер не должен при этом превышать 75 % от стоимости недвижимости, которую передают в залог. Срок кредитования составляет не более 30 лет. Клиент уплачивает первоначальный взнос в размере 25 % и более.

Процентные ставки

Основная ставка по программе на строительство частного дома составляет 10 % годовых. При этом в банке предусмотрен ряд надбавок по процентам:

- + 0,5 % для клиентов, которые не относятся к категории зарплатных

- + 1 % до регистрации ипотеки

- + 1 % если клиент отказывается застраховать жизнь, здоровье и трудоспособность

Обеспечение по кредиту

Для гарантии исполнения обязательств банк использует несколько способов обеспечения. Классическим вариантом для ипотеки является передача имущества в залог. В случае со строительством дома дело обстоит несколько иначе, т.к. предполагаемый объект залога только строится и выступать залогом просто не может. Поэтому до сдачи дома в эксплуатацию заемщику предлагаются другие варианты:

- оформить в залог земельный участок, на котором ведется строительство – это возможно только тогда, когда желаемый размер кредита не превышает оценочной стоимости участка. Если требуется сумма больше, то можно дополнительно оформить в залог имеющуюся собственность (квартиру, гараж, авто и др.);

- привлечение созаемщиков – такой способ поможет не только убедить кредитора в своевременной выплате долга, но и увеличить максимальный размер кредита. Супруг(-га) обязательно выступают созаемщиком по договору;

- привлечение поручителей – еще один популярный вариант обеспечения.

Что будет выбрано в конкретном случае, решится после консультации со специалистами банка по поводу суммы, срока займа, а также индивидуальных характеристик строящейся недвижимости.

Требования к заемщикам

Сбербанк предъявляет стандартные требования к заемщикам, которые претендуют на получение ипотеки для строительства собственного дома:

- Гражданство РФ.

- Возраст от 21 года до 75 лет (на момент полного погашения долга).

- Стаж работы – от полугода на текущем месте работы и от года общего за последние пять лет.

Созаемщики и поручители, если привлекаются, также должны соответствовать вышеописанным требованиям.

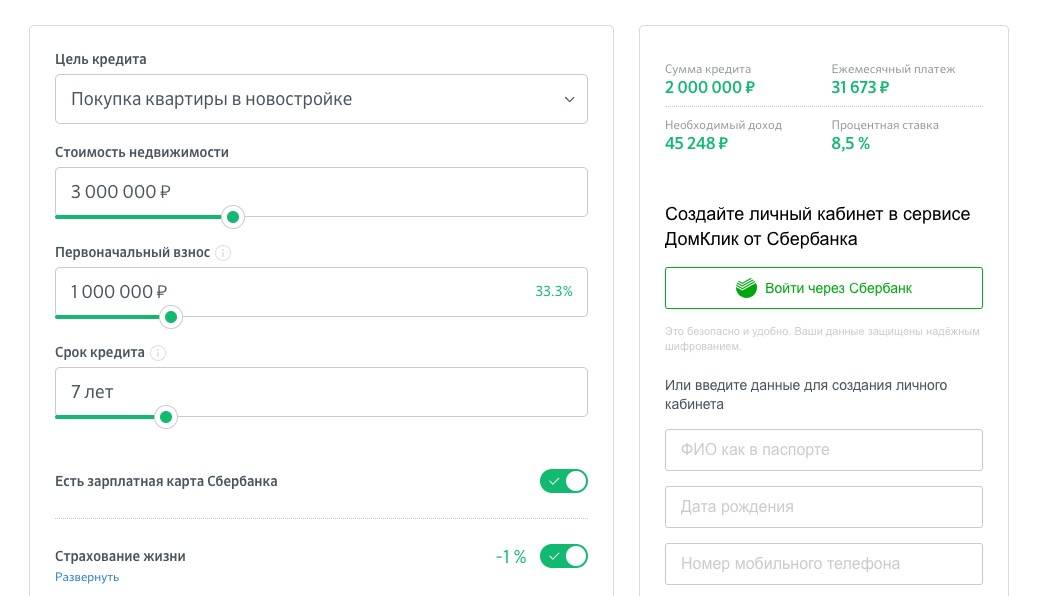

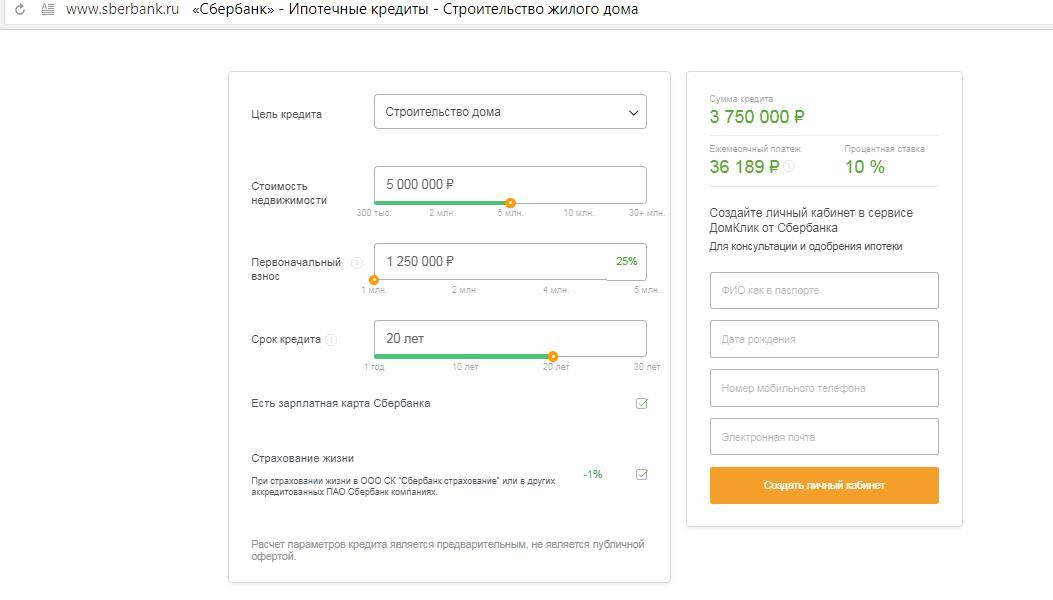

Как рассчитать ипотеку

Для расчета основных кредитных показателей можно воспользоваться нашим бесплатным кредитным калькулятором, либо тем, который есть на страничке с любой выбранной программой кредитования Сбербанка на его официальном сайте. Для получения интересующих данных нужно ввести:

- цель кредита;

- стоимость;

- срок;

- размер первого взноса.

Ниже также ставятся галочки напротив полей, где указано, являетесь ли вы зарплатным клиентом банка, а также согласны ли на заключение договора страхования жизни и здоровья.

Результатом заполнения такой формы станет рассчитанный размер ежемесячных взносов и процентной ставки. Эти сведения являются предварительными и не обязывают банк заключить договор.

Преимущества оформления кредита на строительство в «Сбербанке»

Основные достоинства – низкая процентная ставка и возможность взять большую сумму, по сравнению с предложениями других банков. Кроме этого, «Сбербанк» не взимает комиссию за оформления ипотеки на строительство. Он не предусматривает штрафы и пени за досрочное погашение займа. То есть, оформляя кредит на 10 лет, клиент может погасить его намного раньше, и при этом сэкономит на оплате процентов.

Стоит отметить, «Сбербанк» сотрудничает с различными строительными компаниями. Если клиент захочет обратиться к одной из них, банк предоставит ему скидку по процентной ставке.

Оформить кредит можно непосредственно в отделении банка, предоставив необходимый пакет документов. Также у клиента есть возможность подать заявку в режиме онлайн. Сделать это можно на сайте «Сбербанка». Для этого заполняют специальную форму и отправляют ее. Предварительное решение принимают в течение нескольких дней.

Как получить ипотеку в Сбербанке на строительство дома?

Получение займа для возведения частного дома подразумевает установленную последовательность действий. Соискателю необходимо:

- Собрать и предоставить в Сбербанк предварительный пакет документов (правоустанавливающие документы на участок под застройку, проект дома).

- Подать в отделение банка заявку и основной пакет документов.

- Дождаться одобрения по заявке (на рассмотрение выделяется 2-5 дней).

- Заключить кредитный договор с банком.

- Получить первую часть займа.

- Отчитаться перед кредитором о трате денег.

- Получить вторую часть средств (процедура повторяется несколько раз; это зависит от того, на сколько частей разбита кредитная линия).

- Зарегистрировать право собственности на дом после окончания строительства.

- Передать дом банку в качестве залога с целью уменьшения процентов.

Сбербанк ограничивает срок строительства (обычно 3-мя годами). После окончания отведённого на строительство срока заёмщик должен зарегистрировать и застраховать дом, затем передать его банку в виде залога. Это позволит уменьшить проценты на 1 пункт.

Обратите внимание! Заявку можно подать онлайн на сайте банка

Как погасить кредит?

Кредит погашается ежемесячными аннуитетными (равными) платежами. Допускается досрочное погашение займа (частичное или полное), осуществляемое по заявлению, содержащему дату, сумму и счёт, с которого будут перечислены денежные средства.

Штрафы и неустойки

Неустойка взимается за несвоевременное внесение платежей и соответствует размеру ставки ЦБ РФ, действующей на дату заключения договора.

Дополнительные возможности по кредиту

Клиенту предоставляется возможность воспользоваться отсрочкой (до 2 лет) по уплате основной задолженности или увеличить период кредитования при условии предоставления бумаг, подтверждающих повышение стоимости возведения дома на период строительства.

Клиенту предоставляется возможность воспользоваться отсрочкой (до 2 лет) по уплате основной задолженности или увеличить период кредитования при условии предоставления бумаг, подтверждающих повышение стоимости возведения дома на период строительства.

Кроме того, заёмщик вправе претендовать на налоговый вычет (13%), который распространяется на сумму процентов, выплаченных по целевому ипотечному кредиту. Размер вычета увеличен с 1 до 2 млн. рублей.

Участники государственных программ «Материнский капитал» и «Молодая семья» имеют право воспользоваться бюджетными средствами для погашения тела кредита и процентов по займу или для внесения первоначального взноса по кредиту.

Средства семейного сертификата не могут быть использованы на уплату штрафов и неустоек.

Чтобы воспользоваться сертификатом по программе маткапитала для оформления кредита на постройку жилого дома, потребуется:

- Взять в Сбербанке справку об остатке задолженности.

- Обратиться в ПФ с этим документом и подать заявление на распоряжение средствами маткапитала в счёт частичного погашения кредита.

- После одобрения заявки со стороны ПФ заёмщику не придётся ничего согласовывать с банком: перечисленная сумма будет засчитана в счёт уплаты кредитных обязательств и позволит пересчитать суммы платежей.

- Далее сотрудники Сбербанка изменяют график погашения кредита; при этом уменьшаются ежемесячные суммы, но не меняются даты погашения и срок пользования деньгами.

Порядок использования сертификата тот же, только заёмщик обращается не в Пенсионный Фонд, а в орган местного самоуправления с заявлением на получение возможности расходования денег. Перечисление банку средств сертификата участника происходит в счёт погашения долга по телу кредита и процентов.

Тенденция к строительству дома вдали от городской суеты очень популяризируется сегодня среди россиян. Жить за городом спокойнее и приятнее.

А строительство дома в кредит — вполне оправданное решение для тех граждан, которые хотят переехать в новое жильё в ближайшее время, но денег на его возведение не хватает.

Сбербанк готов поддержать такое решение путём выдачи кредита в рамках представленной выше программы.

Почему ипотечное кредитование в Сбербанке – это выгодно?

Главное достоинство ипотеки под строительство жилого дома в Сбере – низкая процентная ставка. Необходимо помнить, что такой вид ипотеки является рискованным для любого банка – если что-то пойдет не так, то финансовая организация останется с недостроенным домом в качестве залогового имущества. Поэтому предложение Сбербанка на рынке, по сути, уникально, и, помимо выгодного размера процентов, этот банк может предоставить и другие преимущества:

- Сбербанк не берет комиссию за обслуживание кредита и рассмотрение заявки;

- Кредитует неработающих пенсионеров и инвалидов;

- Сбербанк выдает сумму больше, чем банки конкуренты за счет того, что учитывает дополнительный доход без справок, с ваших слов;

- Если вы выплатите ипотеку досрочно, никаких штрафов банк вам не начислит;

- Этот вид ипотеки в Сбербанке лоялен к государственным программам: например, частично можно оплатить долг по кредиту средствами из материнского капитала или из обеспечения молодых семей жильем;

- У Сбербанка есть особые условия за зарплатных клиентов или для тех заемщиков, чьи работодатели являются партнерами Сбербанка;

- Такой вид ипотеки допускает наличие созаемщиков;

- Банк имеет список аккредитованных строительных компаний, и если при выборе подрядчика вы обратитесь к ним, вам будут предложены дополнительные льготные условия;

- На общую сумму выплаченных процентов вы можете оформить налоговый вычет в ФНС (13%, что составляет приблизительно 260 000 рублей, а также сделать возврат процентов по ипотеке).

Также Сбербанк особо оговаривает отсрочки по кредиту – допускаются сроком до 2-х лет. Такая отсрочка не избавляет заемщика от обязанности в течение этого срока исправно вносить требуемые проценты, но это может застраховать его от непредвиденных трат, которые непременно обеспечит строящийся частный дом. Оформить отсрочку можно сразу, и первые три года после получения ипотечных средств не тратить денег на возвращение кредита.

Форма обеспечения и предоставляемые документы

При согласии на выдачу ипотечного кредита в качестве формы обеспечения по кредитному договору может выступать как строящаяся, так и находящаяся в собственности у кредитополучателя недвижимость. В составе документов обязательно присутствие:

- Заявления установленной формы (при личном посещении банка).

- Акта, подтверждающего пригодность земли под застройку (при строительстве частного дома).

- Паспортов лиц, входящих в совокупный доход.

- Свидетельства о заключении брака (при включении в программу по улучшению условий для проживания «Молодая семья»).

- Справки об уровне средней заработной платы, в том числе подтверждающую факт официального трудоустройства.

- Свидетельств рождения детей (при наличии иждивенцев в семье и участии в программе по улучшению условий для проживания «Молодая семья»).

- Сметы, разъясняющей обоснованность расходов.

- Договора с третьими лицами (при участии сторонней компании).

- Документов, подтверждающих факт родства (если при расчете платежеспособности учитывается доход созаемщика, являющегося родственником).

Документы

Главенствующим документом при оформлении кредитов на строительство домов является паспорт. Регистрация обязательна, документ не должен быть просрочен. Помимо получения займа, есть ряд процедур, доступных по паспорту: досрочное погашение, заключение дополнительных соглашений, вступление в права собственника после выплаты ипотеки. Помимо него, потребуются:

- справки о доходах всех созаемщиков и поручителей;

- свидетельства о рождении детей и вступлении в брак;

- бумаги, описывающие и характеризующие сам дом;

- смета с указанием всех затрат на материалы и строительство.

К сбору документации приступают после получения одобрения Сбербанка на кредит на строительство дома. Процедура инициируется подачей заявки. Бланк-анкета выдается в отделении банка и доступна в интернете. В поля и графы вводятся личные и контактные данные, информация об объекте недвижимости, размер взноса. Отправка заявки на кредит на строительство дома в Сбербанк происходит через интернет. Кнопка “Отправить заявку” создана специально для этого.

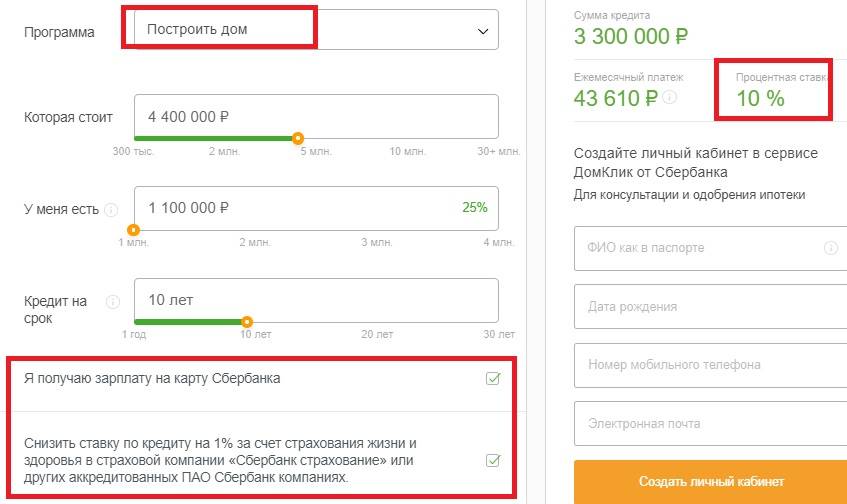

Удобство такого метода подачи заявки в том, что заполнять форму можно не за один раз. Предварительно рекомендуется произвести расчет на кредитном калькуляторе. Это позволяет сравнить различные программы. Изменяйте исходные условия расчета, пока результаты не будут оптимальными. После проверки и рассмотрения (от недели до месяца) Сбербанк выносит решение о выдаче кредита на строительство дома.

К документам предъявляется ряд требований. Справка о зарплате имеет унифицированную форму, которая называется 2-НДФЛ. Выдается она в отделе кадров, если заемщик – нанятый сотрудник. Когда кредит на строительство дома берет пенсионер, документ выдается Пенсионным фондом по месту жительства. Сбербанк обслуживает все категории граждан. Предприниматели и бизнесмены берут справку о доходах в налоговой инспекции.

В документе описывается доход за последние полгода. Необходимо помнить, что каждый документ имеет срок действия и обязательные атрибуты. Справка визируется и заверяется оригинальной печатью. То же предусматривает копия трудовой книжки. Работник отдела кадров снимает ксерокопию и вносит запись «Работает по настоящее время». Теперь бумага датируется, подписывается начальником предприятия или отдела кадров и с проставленной печатью выдается на руки.

Собирать пакет бумаг заранее не нужно. Те свидетельства, срок действия которых большой, можно сложить сразу. Если залоговое имущество – имеющаяся недвижимость, потребуется свидетельство собственника. Помимо этого, нужны справки от всех совладельцах. Залог не должен быть обременен. Обременением называются ограничения, накладываемые кредиторами на период возврата займа, взятого ранее.

Такое имущество нельзя продавать, обменивать, дарить. Данное требование сохраняется до полного погашения кредита на строительство дома. Сбербанк сообщит об этом в Росреестр самостоятельно, как и о снятии обременения. Если последует сбой, придется взять справку, где указывается, что кредит на строительство дома перед Сбербанком полностью погашен.

Как рассчитать стоимость ипотеки

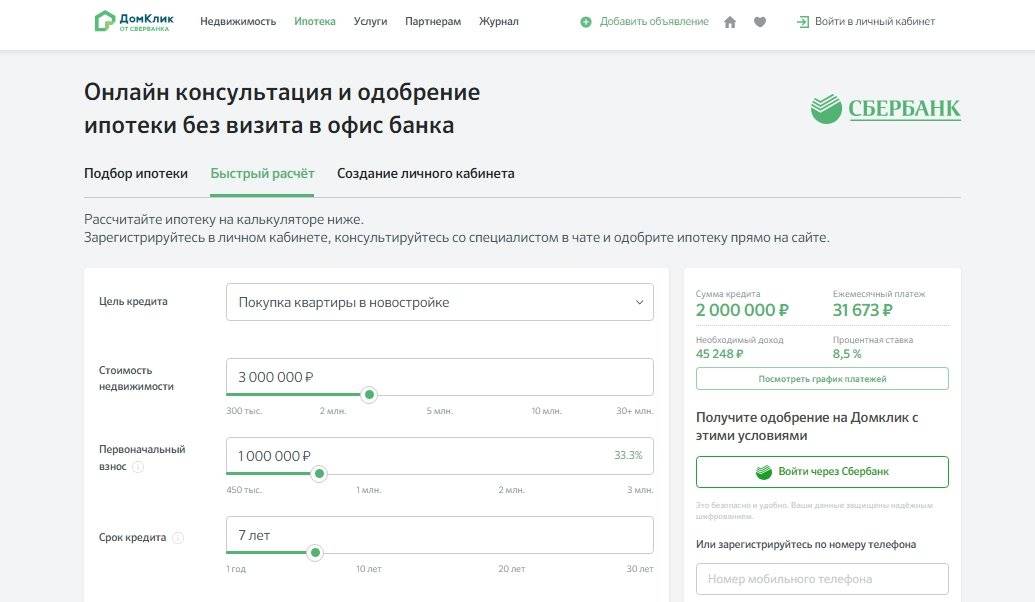

На официальном сайте Сбербанка https://www.sberbank.ru есть специальный наглядный инструмент – ипотечный калькулятор. Потенциальный заемщик может всегда зайти на ресурс, воспользоваться счетчиком, который поможет сделать предварительный анализ, сопоставить желания и возможности клиента.

Итоговые данные предоставляются заемщику в простой, понятной обывателю форме. Там четко расписано:

- Сколько денег может выделить банк на ипотеку. Учитываются ваши личные данные: объем заработной платы, опыт работы, стаж трудовой деятельности.

- Вводятся главные параметры. Желаемая сумма, срок кредитования, объем первого взноса, процентная ставка, объем итоговой переплаты за все время.

Ипотечный калькулятор позволяет:

- Сэкономить время;

- Расписать заранее график платежей;

- Внести коррективы в намеченные планы.

Условия кредитования

Ипотека на строительство дома – залоговый кредит. То есть, по нему предусмотрено поручительство и залог. В качестве последнего может выступать как строящийся объект, так и уже готовая недвижимость. Если в залог передают дом, земельный участок также оформляют в залог.

Чтобы оформить кредит на большую сумму разрешено привлекать не более 3-х поручителей

При принятии решения будут брать во внимание доход каждого из них

Минимальная сумма кредиты на строительство, которую может выдать «Сбербанк», оставляет 300 тыс. руб. Срок кредитования – от 1 года до 30 лет. Клиент на первоначальном этапе оформления должен внести 25% от одобренной суммы ипотеки. Это условие программы одинаковое для всех заемщиков. Банк предоставляет в кредит не более 75% от оценочной стоимости недвижимости.

Обязательно нужно оформить страховку жизни заемщика и залогового имущества. Без нее банк вправе отказать клиенту в выдаче займа на строительство дома. А самое главное – от клиента потребуют подтвердить целевую трату кредитных денег. Банк после одобрения кредита изначально перечисляет первую часть суммы. Затем он проверяет, на что они были потрачены. И уже после этого перечисляет вторую часть суммы.

Условия и процентные ставки

| Заемщики | Размер первоначального взноса | Макс. сумма кредитования | Срок кредита | Мин. сумма кредита | Процентная ставка, годовых |

|---|---|---|---|---|---|

| Клиенты, получающие зарплату на карту/счет в банке | 25% | 75% от оценочной стоимости залога | До 30 лет | 300 тыс. руб. | 11,6% |

| Клиенты, не получающие зарплату в Сбербанке | 25% | 75% от оценочной стоимости залога | До 30 лет | 300 тыс. руб. | 11,9% |

Максимальная сумма кредита устанавливается для каждого заемщика индивидуально. При рассмотрении учитывают общий доход основного заемщика и поручителей.

Если заемщик отказывается страховать жизнь и здоровье к его основной ставке прибавляют 1%. То есть, если он является клиентом банка, его ставка по кредиту составит 12,6%, если он не получает ЗП через банк – 12,9%. Также стоит учесть, что на период до регистрации ипотеки на строительство процентная ставка увеличена на 1%.

Какие дома подходят под ипотеку Сбербанка?

Сбербанк серьёзная банковская организация, поэтому получить ипотеку на покупку ветхого домика здесь не получится. К готовому дому выдвигается ряд требований:

- должен быть оборудован круглогодичный подъезд;

- износ строения не больше 50%;

- должен быть каменный, кирпичный или бетонный фундамент;

- подведены коммуникации (водопровод, электричество, газ);

- с поставщиками услуг должны быть заключены договора и оформлены в должном порядке;

- дом, все строения и зем. участок должны быть поставлены на кадастровый учёт;

- на участке должно быть проведено межевание, и документы оформлены по всем правилам.

Если заёмщик (физическое лицо) оформляет ипотеку для реализации собственных планов по возведению дома, то это возможно на землях с разрешением их дальнейшего использования для ведения подсобного хозяйства (важно, не фермерского, а личного) или индивидуального строительства. Подойдут земли сельскохозяйственного назначения для ведения подсобного хозяйства (собственного, но не фермерского) или с разрешением использования под дачное строительство

Условия и процентная ставка

Условия Сбербанка по предоставлению ипотеки под строительство дома для физических лиц:

- срок выплаты ссуды – 1 год-30 лет;

- заемщик может получать минимум 300000 рублей, максимум 75% (расчёт от оценочной стоимости);

- минимальная процентная ставка на ипотеку по строительство дома для физических лиц – 12,5%;

- первоначальный взнос 25% минимально (можно вносить большую сумму);

- доступно привлечение созаёмщиков;

- доступна частичная оплата материнским капиталом или сертификатом по программе «Молодая семья»;

- платежи аннуитетные;

- рассмотрение заявки без комиссий.

Льготные условия, традиционно, предоставлены зарплатным клиентам. Им могут снизить процентную ставку на ипотеку на 1% процент. Однако отказ от страхования объекта наоборот увеличит ставку на тот же 1%.