Как перевести свои накопления в ГПФ

Перевод накоплений произвести можно несколькими способами:

- Посредством личного обращения в ПФР и написания заявления на перевод НЧП.

- Через единый портал «Госуслуги».

- Посредством написания отказной от вступления в негосударственный пенсионный фонд, выбранный человеком ранее.

Безусловно, самым надежным вариантом развития событий будет первый. Все-таки, ПФР заинтересован в том, что деньги человек хранил именно там, поэтому они предпримут все необходимое для того, чтобы перевод обратно все же произошел.

Сроки и способы подачи заявления о переводе

Каждому человеку обязательно важно помнить, что финансовый год в России заканчивается в марте месяце. В это время готовятся все отчеты, соответственно, в это же время и производится фактический перевод пенсионных накоплений из НПФ в ПФР и наоборот

Заявление может быть доставлено в ПФР разными способами:

- Посредством личного посещения.

- Через портал «Госуслуги».

- Через агента НПФ, который ранее составлял заявку на перевод гражданина в свой фонд.

Естественно, первый способ является наиболее надежным, поэтому, им и рекомендовано пользоваться в таких ситуациях.

Другие документы

Дополнительных документов человеку для того, чтобы осуществить обратный перевод, вовсе никаких не нужно. Самое обязательно – это паспорт, СНИЛС и заполненное по форме заявление. Этот бланк можно получить в ПФР, либо заполнить его в этом учреждении в автоматическом режиме с помощью сотрудника фонда.

Конечно, для облегчения процедуры перевода, человек может также с собой принести и собственный экземпляр договора с негосударственным пенсионным фондом, чтобы у сотрудников ГПФ имелось представление о том, в какой фонд переводился человек и откуда в случае чего должны быть переведены накопленные средства.

При этом не стоит забывать о том, что в данный момент времени письменных оповещений с ПФР о вступлении в фонд не приходит – это необходимо контролировать самостоятельно, через портал «Госуслуги».

Могут ли отказать в переходе

Пенсию могут не перевести, если имеет место быть хоть одно из нижеуказанных обстоятельств:

- Между Пенсионным фондом и управляющей компанией был расторгнут договор.

- Организация приостановила прием накоплений.

- Гражданин не выбрал управляющую компанию и инвестиционный портфель.

- В поданном заявлении были обнаружены ошибки.

Если гражданин посчитал отказ необоснованным или неправомерным, то он может составить жалобу и подать ее в вышестоящую инстанцию. К заявлению должны быть приложены все необходимые документы, в том числе и уведомление об отказе.

Когда жалоба будет отправлена в вышестоящее отделение Пенсионного фонда, необходимо ждать 30 календарных дней. Только по истечении этого срока будет оглашено принятое решение.

Что делать, если пришел отказ?

Иногда при рассмотрении заявления клиенты получают отказ в переводе средств в государственную компанию. Это встречается очень редко и чаще всего связано с техническим сбоем на сайте ПФР. Но если причина связана не с проблемами техники, то рекомендуется повторно написать заявление о переводе средств из НПФ в ПФР.

Сотрудники фонда не откажут в повторной отправке заявки. Рекомендуется также взять с собой все необходимые документы, даже если копии справок остались у работника государственного учреждения.

Иногда проблемы связаны со сменой данных клиента. Если поменялось имя или фамилия в процессе перевода средств, то сведения, поступающие из НПФ, могут расцениваться системой как ошибочные. По этой причине клиенту может прийти отказ в возврате накопительной части пенсии.

При возникновении такой проблемы следует обратиться в сотруднику фонда и предоставить актуальные данные для замены информации. Не исключено, что придется вновь составить заявление на возврат средств из НПФ. При этом вкладчику следует иметь при себе и старые, и новые данные для корректной идентификации и исправления договора.

Накопительная часть пенсии: куда лучше перевести и почему

Начиная с 2002 года введена в действия новая система пенсионных отчислений, которая менялась на протяжении последних лет не менее трех раз. Ранее вариант был одним единственным, работодатель отчислял с заработной платы работника 22% взносов, 16% из них уходило на формирование страхового обеспечения, а 6% на создание фиксированной выплаты (ФВ), гарантированной государством. После реформирования, структура взносов могла быть изменена, кроме стандартной схемы подразумевалась и другая, когда 10% отчислялись в «страховку», 6% шло на ФВ, а оставшиеся 6% можно было отложить в виде отдельных накоплений.

Важно

Начиная с января 2017 года все формальные отчисления в накопительную часть индексируются в страховую, без какого-либо дробления. С апреля 2017-го они будут переведены на страховые счета или заморожены до новых решений правительства.

Накопительная пенсия стала теперь совершенно отдельной, ее может сформировать любой гражданин самостоятельно, сам выбрав идеальные для себя условия

Именно потому чрезвычайно важно разобраться, куда лучше переводить накопительную часть пенсии, чтобы потом не пожалеть о сделанном выборе

Правила и порядок отчислений

Разбираясь, что делать и куда переводить накопительную часть пенсии, следует обязательно сперва понять, каким же образом будет происходить процесс. Все вышесказанное имеет отношение к так называемым «молчунам», то есть к тем лицам, которые никогда не обращались в ПФ РФ с просьбой о переводе своих средств куда бы то ни было. Для тех же, кто перевел свои средства в управляющую компанию или негосударственный пенсионный фонд, порядок и правила будут выглядеть несколько иначе.

- Желая не только сберечь накопительную часть, но и заработать на ней, гражданин может просто перенаправить собственные собранные средства в УК, ГУК или НПФ.

- Работодатель продолжает отчислять ровно 22% положенных процента, при этом ПФ РФ уже распоряжается ими, перенаправляя 6% в тот фонд, что укажет застрахованное лицо в специальном заявлении.

- Для оформления и перевода накопительной части пенсии в НПФ или УК придется написать не одно, а два заявления. Одно из них будет адресовано ПФ РФ, а другое в выбранную компанию или фонд, что и займутся накоплениями.

При оформлении заявления в ПФ РФ нужно будет указать все реквизиты НПФ или УК, почтовые и юридические адреса, номер лицевого счета и прочие сведения, которые не помешает узнать заранее.

Три варианта перевода

Выбор разнообразных компаний и фондов довольно велик, об этом пойдет речь чуть ниже, когда мы предоставим удобный рейтинг, куда лучше перевести накопительную часть пенсии. Однако не помешает разобраться, какие могут быть варианты в общем.

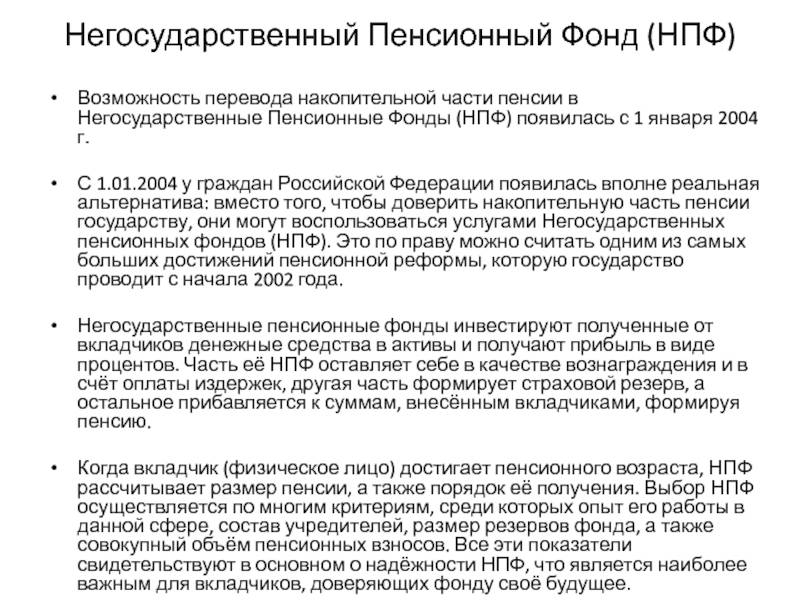

Большинство НПФ формируется на основе кредитно-финансовой организации или компании. Данные организации и учреждения регулируются Федеральным законом под номером 75-ФЗ, принятым в 1998 году, но окончательно отредактированным в 2015-м. Для перевода средств в негосударственный фонд потребуется написание заявления и заключение контракта (договора).

Среди основных функций, что входят в полномочия УК, есть и самая главная – полный контроль и доверительное распоряжение активами, имуществом, вкладами, а также прочими богатствами и достоянием собственных клиентов. Деятельность каждой управляющей компании регламентируется и регулируется Федеральным законом No 156-ФЗ, изданным в 2001-м, но окончательно прошедшим последнюю редакцию тоже в 2015 году. Для начала сотрудничества с управляющей компанией заявление нужно будет подавать исключительно в ПФ РФ, где нужно указать лицевой счет клиента УК.

Третий вариант – оставить свои деньги в ведении ПФ РФ. Тогда средствами будет заниматься именно государственный фонд, он будет распоряжаться ими, копить и приумножать их, обеспечивать весомые процентные ставки по депозитам портфелей своих клиентов.

Стоит ли переводить накопительную часть пенсии из ПФР в НПФ

- Посмотреть период существования фонда;

- Узнать рейтинги организации и реальные отзывы;

- Узнать сколько людей уже застраховано в фонде;

- Проанализировать шкалу доходности переведенных пенсионных средств (доход от инвестиций);

- Удобство дальнейшей связи с фондом (возможность следить за капиталом через онлайн-серверы, смс-уведомления и т.д.).

Калькуляция налоговых отчислений в пенсионный фонд разделена на три части и выглядит так: базовая часть – 6%, страховая часть – 14%, накопительная – 2%. Именно эта часть из вышеуказанных и является тем самым важным элементом для последующей пенсии.

Как выбрать новый НПФ?

Негосударственные фонды привлекают новых клиентов, прежде всего, своей открытостью, грамотной инвестиционной политикой, повышенными ставками доходности. Если сравнивать проценты, которые вам готово предложить государство и “частники”, то сравнение будет явно в пользу вторых.

Как строится выбор? Люди руководствуются разными предпочтениями – кому-то важны положительные отзывы друзей, кто-то смотрит официальную статистику и рейтинги, другие выбирают исключительно по доходности.

Мы рекомендуем вам учитывать всю совокупность этих факторов, и рейтинги доходности и надежности играют здесь немаловажную роль. Учитывая, что в нашей стране есть порядка сотни различных фондов, то надежность очень важна, чтобы не нарваться на нечестную фирму.

Также советуем выбирать ту организацию, которая имеет представительства в вашем регионе или городе. Иногда случаются ситуации, когда требуется очная консультация или передача документов, и удобнее это делать с офисами на небольших расстояниях.

Стоит ли переводить накопительную часть пенсии в НПФ?

На сегодняшний день НПФ наделены полномочиями, на основе которых они могут сохранять и формировать как пенсии по обязательному пенсионному страхованию (ОПС), так и негосударственные пенсии клиентов. Среди положительных сторон перехода в НПФ выделяются следующие:

- Выплаты формируются не только из ежемесячных клиентских взносов, но и из дохода, который получен от инвестирования пенсионных резервов.

- Материальная ответственность за вклады клиентов лежит на НПФ. Если доход НПФ ниже процента инфляции, по закону фонд должен компенсировать убытки клиентам за счет резервов.

- НПФ может реагировать на изменения на финансовом рынке. Следовательно, годовой инвестиционный план может быть откорректирован с учетом тенденций.

Но нужно учитывать и минусы перехода в НПФ:

- Отсутствие стабильного дохода. Связано это с тем, что НПФ наверняка не может быть уверенным, что финансовый год сложится удачно.

- У НПФ могут отозвать лицензию. В данной ситуации нужно будет переводить из него накопления, что связано с некоторыми денежными затратами.

Подписка на новости

20 марта 2015 11:35

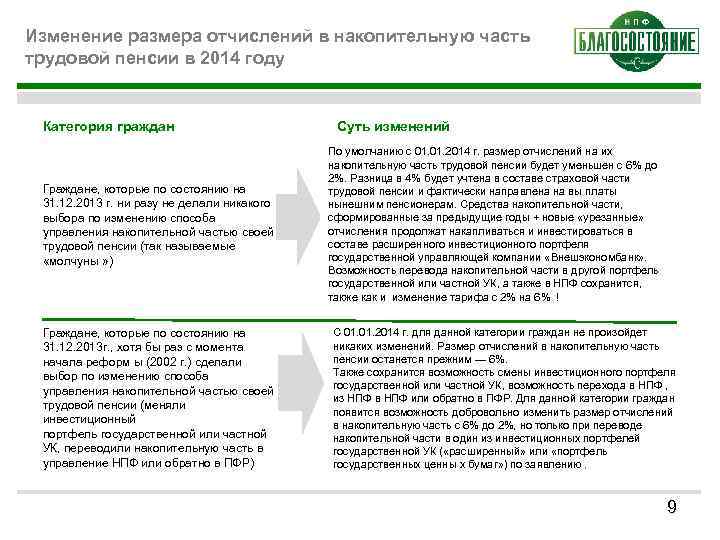

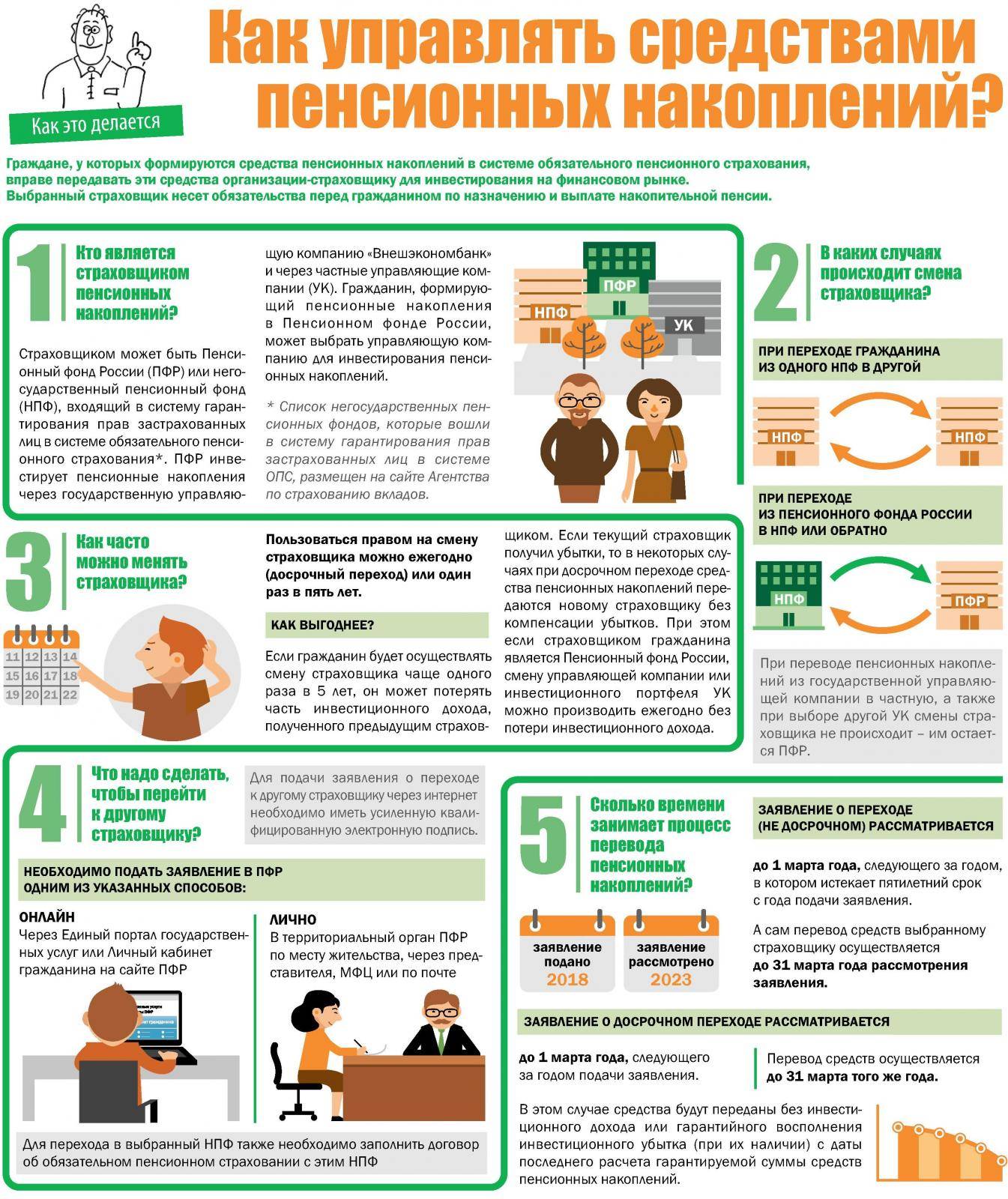

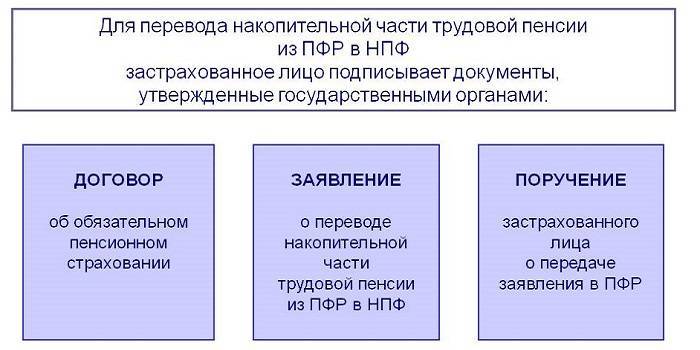

Граждане, формирующие пенсионные накопления, могут в 2015 г. окончательно определиться со способом их формирования и выбрать страховщика: Пенсионный фонд России (ПФР) или негосударственный пенсионный фонд (НПФ).

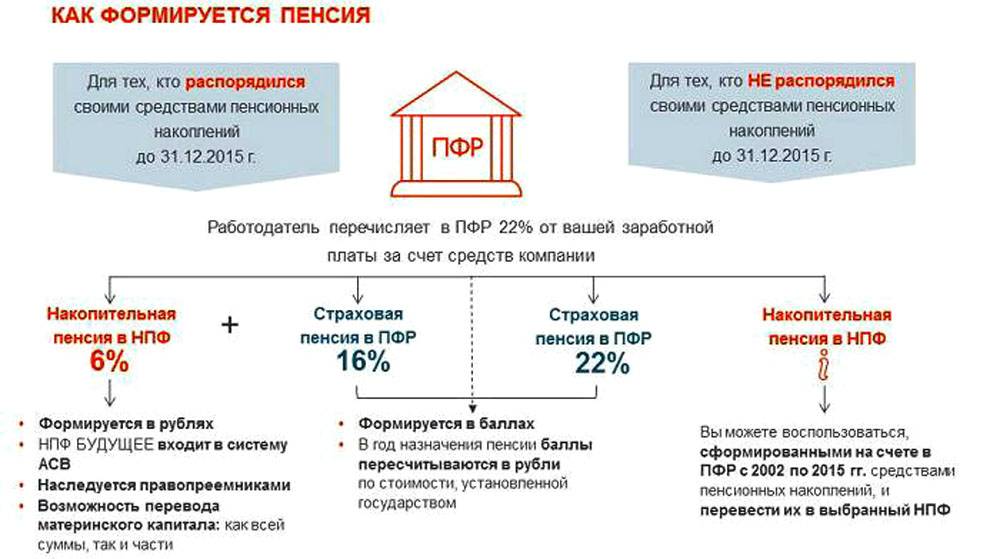

Если гражданин никогда соответствующих заявлений не подавал, т.е. является «молчуном», он по умолчанию формирует свои пенсионные накопления через Пенсионный фонд России, и инвестирует их в этом случае государственная управляющая компания Внешэкономбанк, с которой у ПФР заключен договор доверительного управления средствами пенсионных накоплений.

Для перевода средств пенсионных накоплений в НПФ или обратно в ПФР необходимо не позднее 31 декабря текущего года подать соответствующее заявление о переводе средств пенсионных накоплений. При этом если Вы выбрали НПФ Вам необходимо заключить с ним договор об обязательном пенсионном страховании.

Подача указанного заявления осуществляется следующим способом:

1. лично (через представителя) в клиентскую службу территориального органа ПФР или через многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ). При этом установление личности и проверка подлинности подписи застрахованного лица осуществляется сотрудником территориального органа ПФР или сотрудником МФЦ;

2. по почте. При этом установление личности и проверка подлинности подписи застрахованного лица осуществляется нотариусом или в порядке, установленном пунктом 2 статьи 185.1 Гражданского кодекса Российской Федерации, либо должностными лицами консульских учреждений Российской Федерации, если застрахованное лицо находится за пределами РФ;

3. в форме электронного документа через портал www.gosuslugi.ru.

Помимо заявления также необходимо представить:

1. при обращении застрахованного лица в территориальный орган ПФР либо в МФЦ — документ, удостоверяющий личность, СНИЛС;

2. при обращении представителя застрахованного лица в территориальный орган ПФР либо в МФЦ — документ, удостоверяющий личность застрахованного лица, СНИЛС застрахованного лица, документы, удостоверяющие личность и полномочия представителя застрахованного лица**;

3. при подаче заявления в форме электронного документа, подписанного усиленной квалифицированной электронной подписью, документы, удостоверяющие личность застрахованного лица, и СНИЛС к нему не прилагаются;

4. при подаче заявления по почте или через курьера документ, удостоверяющий личность застрахованного лица, и СНИЛС к нему не прилагаются. В этом случае установление личности застрахованного лица, а также свидетельствование подлинности его подписи на заявлении осуществляются:

• нотариусом или в порядке, установленном пунктом 2 статьи 185.1 Гражданского кодекса Российской Федерации;

• должностными лицами консульских учреждений Российской Федерации, если застрахованное лицо находится за пределами Российской Федерации, в порядке, утвержденном постановлением Правительства Российской Федерации от 20 декабря 2012 года № 1352 «О порядке установления личности и проверки подлинности подписи застрахованного лица при подаче им заявлений по вопросам, связанным с формированием и инвестированием средств пенсионных накоплений, в форме электронных документов».

Документы отправляются по почте способом, позволяющим подтвердить факт и дату отправления.

**в качестве документа, подтверждающего полномочия на осуществление действий от имени застрахованного лица, может быть представлена оформленная в соответствии с российским законодательством доверенность.

В будущем появится возможность подать такое заявление через электронный сервис «Личный кабинет застрахованного лица», размещенный на сайте ПФР.

После перевода средств пенсионных накоплений в выбранный Вами НПФ или в ПФР, он становится вашим страховщиком по обязательному пенсионному страхованию в части формирования пенсионных накоплений, то есть после выхода на пенсию выплачивать пенсионные накопления вам будет та организация, которую Вы выбрали.

Обязанность НПФ по переводу накоплений обратно в ПФР

У негосударственных фондов нет никаких обязательств перед своими клиентами, кроме того, как содержать деньги в целости и добавлять к ним обещанные проценты. В договорах НПФ нет никаких пунктов о том, что деньги по истечении определенного количества времени должны быть возвращены в ГПФ.

Если же говорить о том моменте, когда наступает время расплаты с клиентом, то здесь средства могут быть либо выданы на месте в НПФ, либо же переведены в ПФР, чтобы вкладчик могу забрать их именно оттуда. Все это делается по заявлению самого клиента, поэтому, у него имеется выбор в этом вопросе.

На самом деле, предварительно человек должен действительно убедиться в том, что ему обязательно стоит переводиться назад в ПФР.

Если гражданин выбирает надежный негосударственный фонд, то смысла переводиться назад в ГПФ нет никакого — процентов человек не получает, к тому же, под давлением инфляции его накопления с течением времени могут совершенно обесцениться.

Сроки подачи заявления о переводе обратно в ПФР

Прежде всего необходимо определиться, как перевести накопления из НПФ обратно в Пенсионный фонд РФ:

- в общем порядке;В общем порядке переход из НПФ обратно в Пенсионный фонд РФ осуществляется в году, следующем за годом, в котором истекает пятилетний срок с года подачи заявления (абз. 36 ст. 3 Закона от 7 мая 1998 г. № 75-ФЗ). То есть при подаче заявления о переходе в Пенсионный фонд РФ в 2018 году НПФ переведет ваши накопления только в 2024 году.

- досрочно.При досрочном переходе из НПФ обратно в Пенсионный фонд РФ пенсионные накопления гражданина переведут в году, следующем за годом подачи досрочного заявления (абз. 37 ст. 3 Закона от 7 мая 1998 г. № 75-ФЗ). То есть при подаче заявления о досрочном переходе в Пенсионный фонд РФ в 2018 году НПФ переведет ваши накопления уже в 2019 году.

В чем суть пятилетнего периода? Дело в том, что при нахождении у одного страховщика не менее пяти лет вам выплатят средний инвестиционный доход, в случае если страховщик по итогу пятилетнего периода сработал в убыток. А вот если вы досрочно переходите (находитесь у одного страховщика менее пяти лет), рассчитывать на инвестиционный доход не надо. В этом случае в Пенсионный фонд РФ переведут только номинал средств пенсионных накоплений без инвестиционного дохода.

Кто может формировать пенсионные накопления?

Соответственно ФЗ № 424 «О накопительной пенсии» данным видом обеспечения могут воспользоваться лица, которые застрахованы в системе ОПС и в свое время остановили свой выбор на накопительной пенсии. В связи таким с выбором на их счете сформировано некоторое количество накоплений. Как правило, это лица, родившиеся после 1967 года.

- У граждан, которые родились ранее 1966 года, страховые взносы идут только на формировку страхового обеспечения. Но мужчины, родившиеся с 1953 года по 1966 год, и женщины, родившиеся с 1957 года по 1966 год, имеют на лицевых счетах накопления, т.к. в период 2002 — 2005 г.г. работодатели уплачивали на накопительную часть страховые взносы.

- Существует Программа государственного софинансирования пенсий. По данной программе лица могут формировать накопительную пенсию за счет взносов на добровольной основе.

- У женщины есть возможность средства материнского капитала направить на свое пенсионное обеспечение.

Также соответственно п. 2 ст. 33.3 Закона №167-ФЗ застрахованные граждане, за которых впервые с 1 января 2014 года перечисляются взносы на ОПС, могут выбрать вариант обеспечения в течение 5 лет с даты первой уплаты страховых взносов.

Если гражданин по окончанию пятилетнего периода не достиг 23 лет, указанный период пролонгируется до 31 декабря года, в котором ему исполнится 23 года.

Переводили за спиной

Как уже не раз сообщал altapress.ru, с 2014 года накопительная часть наших пенсионных отчислений направляется только на формирование страховой пенсии. Между тем накопления, сформированные до этого (то есть в 2002—2013 годах) у граждан 1967 года рождения и моложе, отнюдь не пропали. Сейчас в накопительной системе — более 4,3 трлн рублей, принадлежащих 76 млн россиян. В Алтайском крае, по данным отделения ПФР, накопления сформированы у 1,3 млн жителей. И все, у кого эти накопления есть, могут ими распоряжаться.

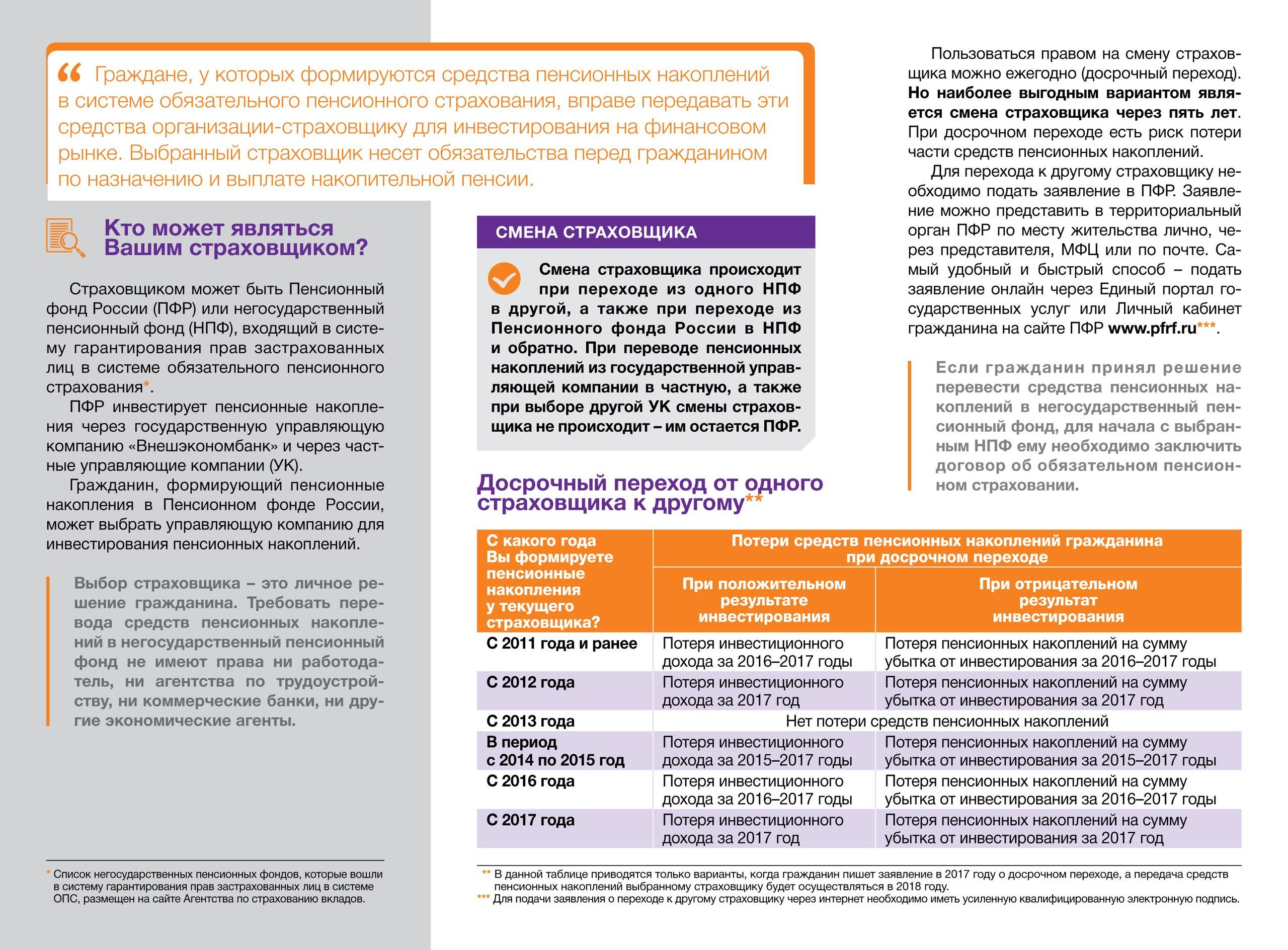

Можно, например, доверить их Пенсионному фонду России и через него выбрать управляющую компанию. А можно передать в негосударственный пенсионный фонд (НПФ). При этом страховщика (ПФР или НПФ) можно раз в год поменять — если, скажем, вы считаете, что какой-то из них обеспечит вам более высокий доход.

Однако, как оказалось, многих наших земляков переводили в другой НПФ за их спиной. И наши сограждане теряли при этом немалую часть средств.

Варианты перехода

Существует несколько вариантов смены НПФ. При выборе необходимо учитывать необходимость сделать это срочно. Вариантов может быть 2:

- досрочный переход;

- срочный переход.

У каждого из них есть свои плюсы и минусы. Важнее всего оценить возможные потери, ведь это напрямую скажется на размере переводимых в новый НПФ средств.

| Досрочный | Срочный | |

| Плюсы | Это самый быстрый вариант перевода средств | Доход инвестиционного дохода не потеряется |

| Минусы | Потеря дохода за период после последней фиксации. Чтобы избежать потери, можно дождаться очередной фиксации, а уже потом поменять НПФ (на 5-м году текущего периода фиксации). Может сгореть и часть фиксированной суммы. | Ждать придется долго |

| Сроки | В ближайший год. Вы пишете заявление до конца календарного года, переход в новый НПФ осуществляется до конца марта следующего года. | Через 5 лет после написания заявления |

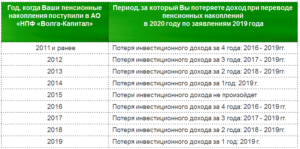

Помните, что первая фиксация инвестиционного дохода произошла в 2015 году, даже если до этого средства в НПФ хранились дольше. Отсчитывается «заморозка» после этой даты уже от момента перехода в новый НПФ. Получается, те, кто сменил свой НПФ в 2016 году, при переходе в другой НПФ в 2020 году потеряли свои накопления за 2017, 2018 и 2019 год.

Устанавливать срок в 5 лет в данном случае нецелесообразно, т. к. тогда вместо 3 лет придется ждать 5.

Если НПФ вкладывает деньги и несет убытки, то лучше дождаться окончания 5 лет, иначе можно потерять еще больше.

Где можно формировать накопительную пенсию?

Лица, принявшие решение в пользу формирования пенсионных накоплений могут воспользоваться следующими вариантами по их размещению:

- В Пенсионном фонде РФ с выбором управляющей компании (УК). При этом УК может быть любая — частная, с которой ПФР заключил договор, или государственная (Внешэкономбанк).

- В негосударственном пенсионном фонде (НПФ).

В случае, если накопления находятся в УК, то назначение и выплату накопительной пенсии будет производить Пенсионный фонд РФ, при варианте размещения средств в негосударственном пенсионном фонде — выбранный НПФ.

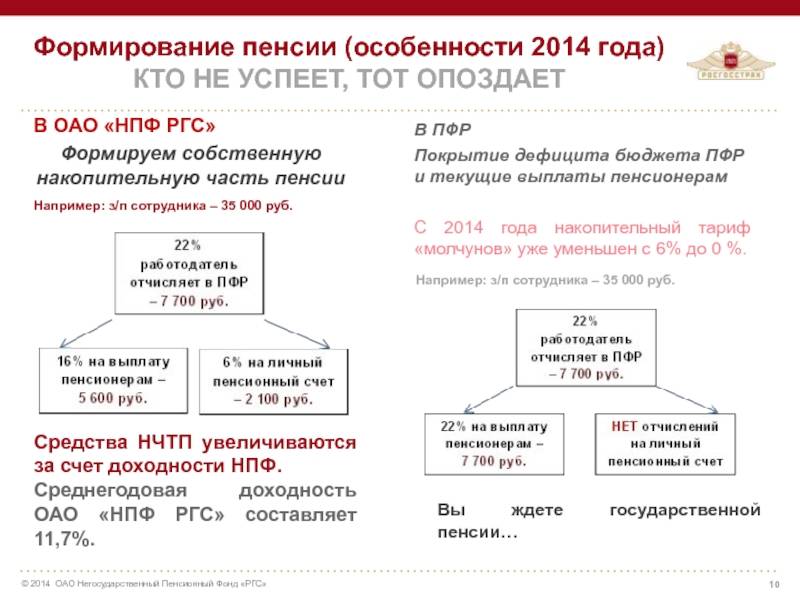

Формирование накопительной пенсии происходит за счет обязательных страховых взносов, перечисляемых работодателем за своих работников на ОПС (обязательное пенсионное страхование), добровольных взносов, и за счет инвестирования этих средств. Страховые взносы перечисляются работодателем в размере 22% от заработной платы работника, из них:

- 6% идет на накопительную пенсию;

- 16% — на страховую пенсию (10%) и солидарный тариф (6%).

Стоит помнить, что с 2016 года пенсионные накопления за счет страховых взносов на ОПС могут формироваться у лиц 1967 года рождения и моложе, которые до 31 декабря 2015 года приняли решение в пользу накопительной пенсии. Такая же возможность сохраняется и у граждан, которые недавно начали трудовую деятельность, и у которых с начала отчисления страховых взносов прошло не более 5 лет.

Порядок формирования пенсии в НПФ или УК

К сожалению, с 2014 года по решению Правительства формирование накопительной пенсии за счет страховых взносов «заморожено». В результате все взносы перечисляются только на страховую пенсию. Мораторий продлен и на 2021 год и как минимум будет действовать до 2023 года. В результате для формирования пенсионных накоплений остается пока только добровольная составляющая.

Порядок формирования накопительной пенсии отличается от формирования страхового пенсионного обеспечения:

- В отличие от страховой пенсии в накопительном варианте не происходит начисления пенсионных баллов. Поступающие средства размещаются на индивидуальном счете гражданина в выбранной им УК или НПФ.

- Пенсионные накопления государством не индексируются, их доходность зависит от их инвестирования на финансовом рынке. При этом существуют риски, поскольку этот процесс может иметь как положительный, так и отрицательный результат. В любом случае имеются государственные гарантии: в случае убытков или аннулирования лицензии у НПФ за застрахованным лицом сохраняются накопления в сумме уплаченных страховых взносов, но без учета инвестиционного дохода.

В случае ухода из жизни застрахованного лица его накопления передаются по наследству и могут быть выплачены его родственникам или лицу, которое застрахованный указал в договоре с НПФ (УК) или в заявлении.

Как перевести пенсионные накопления из НПФ «Будущее»

Помните о том, что выходя из НПФ, вы потеряете проценты начислений по текущему году. А если решите разорвать отношения с Фондом, ранее чем через 5 лет поле заключения соглашения, то потеряете все проценты по своему вкладу. Перевести свои средства обратно в ПФР можно такими путями:

- Обратившись в офис Пенсионного фонда, к которому вы приписаны по регистрации с паспортом и СНИЛСом.

- Подав заявление на сайте Госуслуги, при наличии у вас подтвержденной учетной записи. Это можно сделать в разделе «Досрочный переход из негосударственного пенсионного фонда в Пенсионный фонд РФ».

Для перехода в другой негосударственный пенсионный фонд из НПФ Будущее, используется другой алгоритм. В этом случае действуйте так:

- Если в городе есть отделение выбранного нового НПФ, подойдите туда лично, взяв предыдущий договор, паспорт, СНИЛС.

- Если есть возможность, то на сайте выбранного НПФ, подайте онлайн заявление о переходе в него.

После подписания договора с новым Негосударственным пенсионным фондом, ваши отношения с НПФ Будущее будут расторгнуты. А с 1 января следующего за годом подачи заявления, средства переведут в другой НПФ, и вы станете их клиентом.

Варианты проявления выбора работника относительно пенсионных накоплений

Если сотрудник не относится к категории «молчунов» и намерен осуществить сознательный выбор для вложения своих 6%, у него есть несколько вариантов возможного проявления воли:

- продолжать отчислять их в ПФР, но сменить расширенный портфель инвестиций на базовый;

- сохранив ПФР в качестве фонда, поменять управляющую компанию, которая будет распоряжаться денежными средствами, выбрав, по его мнению, одну из более доходных, имеющих договорные отношения с ПФР;

- перевести средства из накопительной части в негосударственный пенсионный фонд (это возможно на протяжении 5 лет, начиная с 2016 года);

- средства, ранее отданные на попечение НПФ, вернуть обратно в государственный Пенсионный фонд.

Рассмотрим каждый вариант подробнее.

Не расширенный, а базовый портфель инвестиций

Работник вправе думать о надежности и доходности своих инвестиций, при этом выбирая, куда именно их инвестировать. Точнее, выбирать будет управляющая компания Внешэкономбанка, если накопительная доля пенсии направляется именно туда. Работающий человек вправе выбрать, будет ли использоваться расширенный инвестиционный портфель, как это производится по умолчанию, или же лучше ограничиться более надежными, с его точки зрения, объектами инвестирования, предоставляемыми базовым портфелем.

Поменять портфель инвестиций можно только до 31 декабря каждого текущего года, написав соответствующее заявление, согласно которому УК ВЭБа будет вкладывать средства только в ценные бумаги государства и эмитентов РФ.

Меняем управляющую компанию

ПФР заключил договора не только с УК ВЭБа, его партнерами являются около 12 других управляющих компаний, и для распоряжения своими средствами граждане могут выбрать любую из них. Информация обо всех «дочерних» УК содержится на официальном сайте ПФР. Принять решение помогут данные о ежегодной доходности УК, также публикуемые на сайте. К сожалению, в некоторые годы они показывали и убытки. Тем не менее данный выбор у трудящихся есть.

ВАЖНАЯ ИНФОРМАЦИЯ! Если УК не получила прибыли, а вошла в состояние убытка, это не значит, что пенсии потеряны для граждан. Свои накопительные взносы, внесенные в ПФР, они смогут получить при любых раскладах под гарантию государства. А вот инфляционные процессы частично компенсируются только для страховой части пенсии.

Плюсы и минусы ПФР и НПФ

Если нужно принять решение о том, в государственный или негосударственный пенсионный фонд отдать свои «кровные», следует предварительно изучить положительные стороны и «подводные камни» и того, и другого варианта. Хорошая новость в том, что данное решение не будет необратимым – свои средства всегда можно будет перевести из одного фонда в другой.

Доводы за ПФР:

- надежность вкладов гарантируется государством;

- невозможна потеря лицензии или банкротство;

- частично компенсируется инфляция за счет индексации средств;

- накопления в ПФР не облагаются налогами.

Минусы ПФР:

- низкая процентная ставка, отсюда и невысокая доходность – 7% годовых в рублевом эквиваленте;

- ограничения по инвестированию (можно вкладывать средства лишь в дозволенные государством активы).

Мнения в пользу НПФ:

- относительно свободная инвестиционная активность;

- возможность выбора более доходных объектов для инвестиций;

- средний доход выше, чем в ПФР (примерно 10% годовых в рублях и валюте и выше);

- предоставляемые дополнительные гарантии (например, выплата средств наследником умершего вкладчика и др.);

- право распределения средств во времени и единовременного их получения по первому требованию.

Возможные недостатки НПФ:

- высокие процентные ставки могут обернуться «плавающими»;

- доходность нестабильна, может меняться с течением времени и ситуации на рынке;

- НПФ может обанкротиться или утратить лицензию, в этом случае вкладчик получит обратно только вложенные деньги, без процентов и индексации;

- необходимость для вкладчика постоянно мониторить фондовый рынок и быть готовым менять фонд при экстренных ситуациях.

Оценив плюсы и минусы государственной и негосударственных структур, занимающихся пенсионным учетом, страхованием, накоплением, инвестициями и выплатой, каждый работающий гражданин РФ может принять ответственное и взвешенное решение.