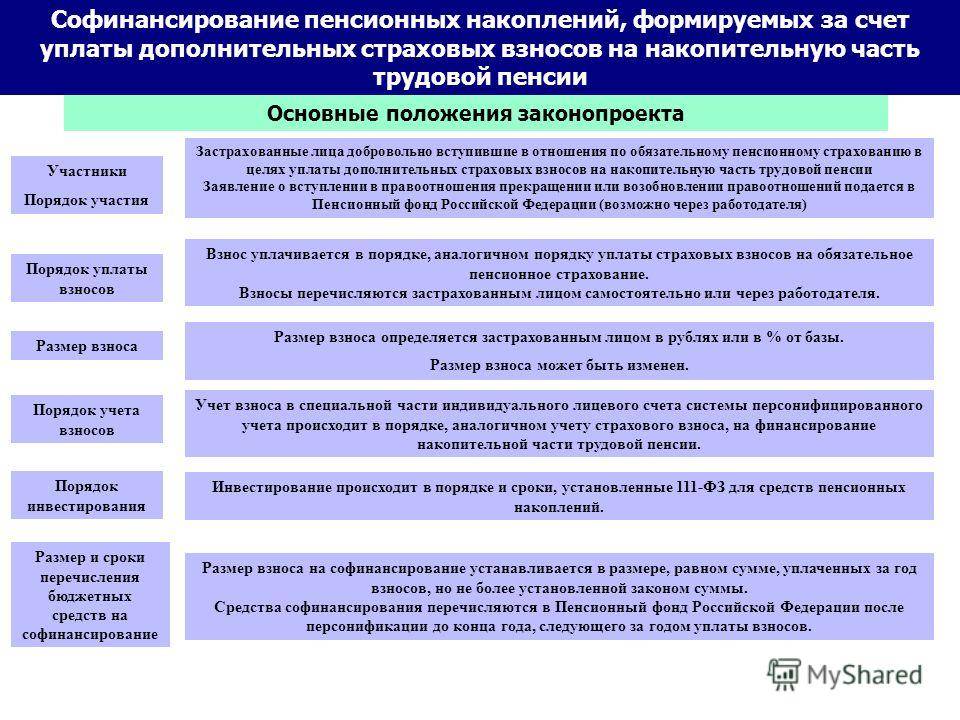

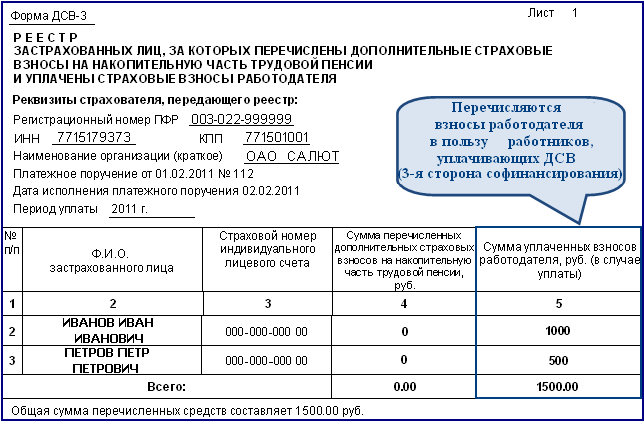

Понятие ДСВ

Дополнительный страховой взнос на накопительную пенсию (ДСВ) — средства, которые начисляются в фонд инвестиционной части пенсии.

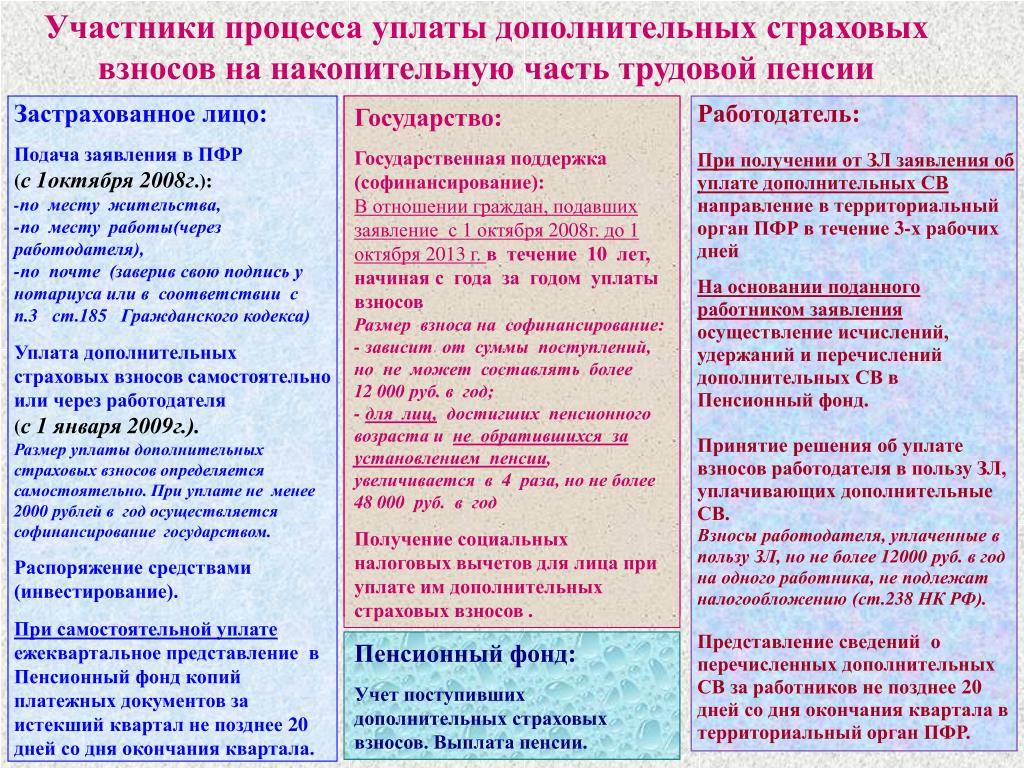

Работник может уплачивать ДСВ самостоятельно или через своего работодателя путем удержания из заработной платы. Для этого нужно написать заявление в бухгалтерию своего предприятия, в которому указывается фиксированная сумма ежемесячных отчислений или процентное выражение от зарплаты. Если человек решить прекратить выплаты или изменить их размер, то потребуется повторное заявление.

Уплата ДСВ, отмена, а также изменение их размера производится работодателем с первого числа месяца, следующего за месяцем, в котором бухгалтерия получила заявление.

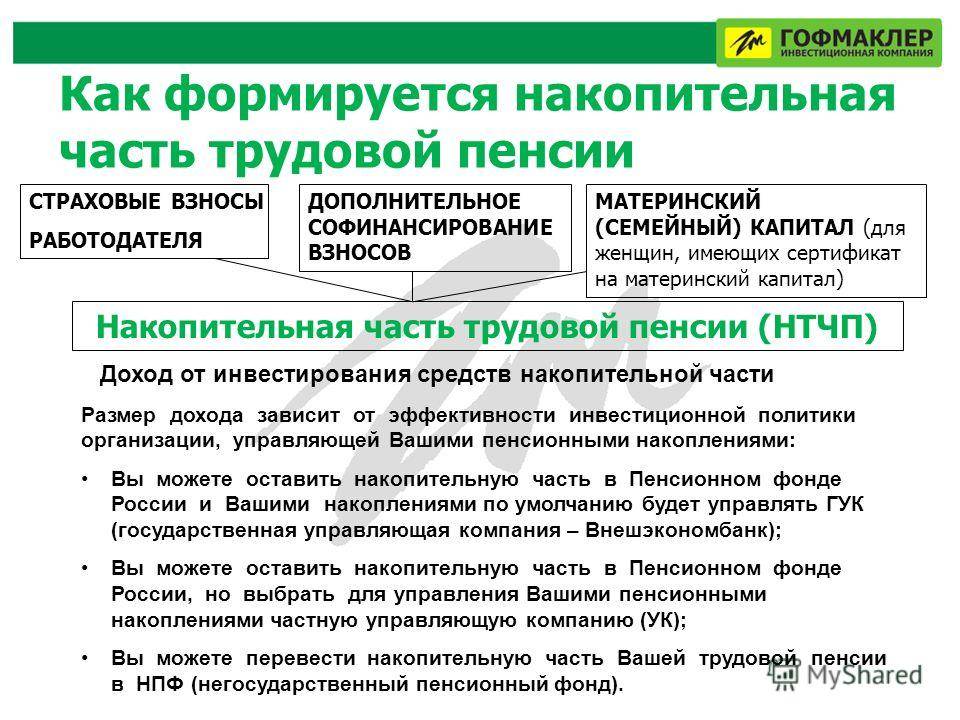

Источники формирования пенсионных накоплений

Пенсионные накопления — сумма денежных средств, находящихся на индивидуальном счету застрахованного лица. Предназначение поступающих накоплений — создание материальной базы для будущих пенсионных выплат.

Пособие формируется за счет:

- обязательных платежей от страхователей;

- дополнительных взносов, из личных средств или средств работодателя;

- государственного софинансирования;

- средств материнского капитала.

Помните! Помимо выбора негосударственного фонда и способов формирования капитала для успешного роста сбережений важно грамотное управление накопленными средствами.

Взносы на накопительную часть пенсии

Страховые платежи вносят:

- через страхователя (обязательные);

- самостоятельно (дополнительные).

Правовое основание для внесения работодателем обязательных платежей — решение застрахованной особы по выбору способа обеспечения. Тарифы страховых взносов установлены действующим законодательством. Дополнительные взносы не имеют строгой тарификации и носят добровольный характер.

Существует два вида дополнительных платежей, начисляемых:

- Исходя из зарплаты страхуемой особы.

- Из выплат страхователя, перечисляемых согласно договору.

Второй способ не предусматривает увеличения платежей по программе государственного софинансирования, так как перечисляемые суммы — это часть пенсионных накоплений застрахованного лица.

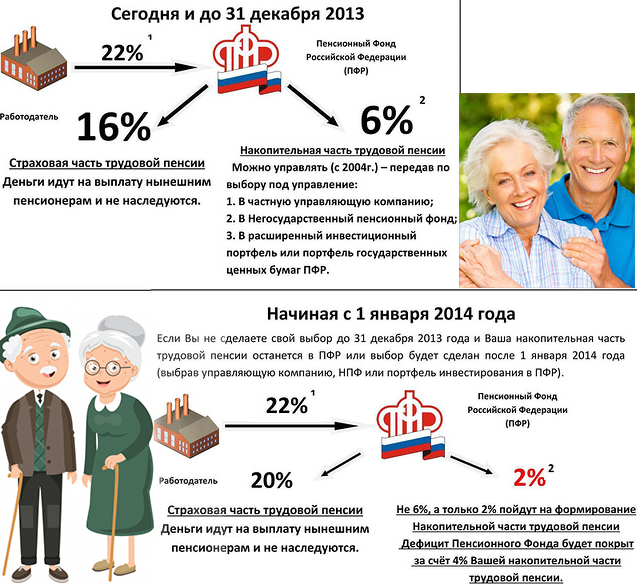

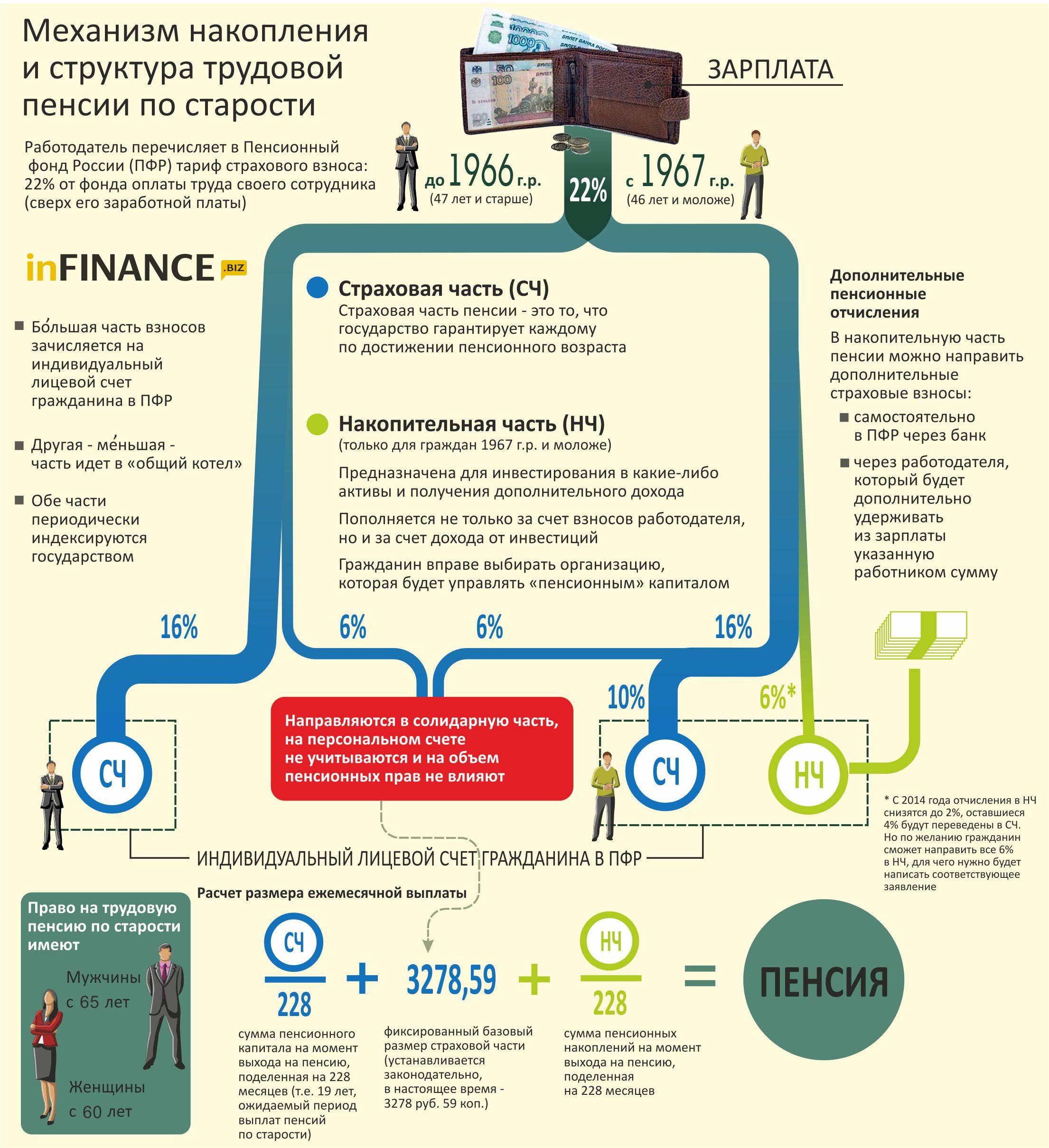

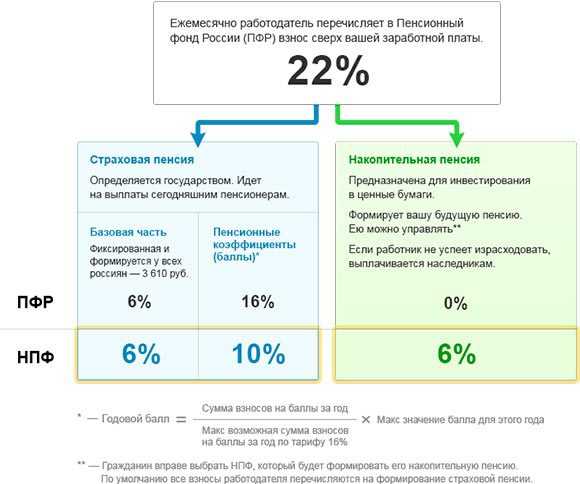

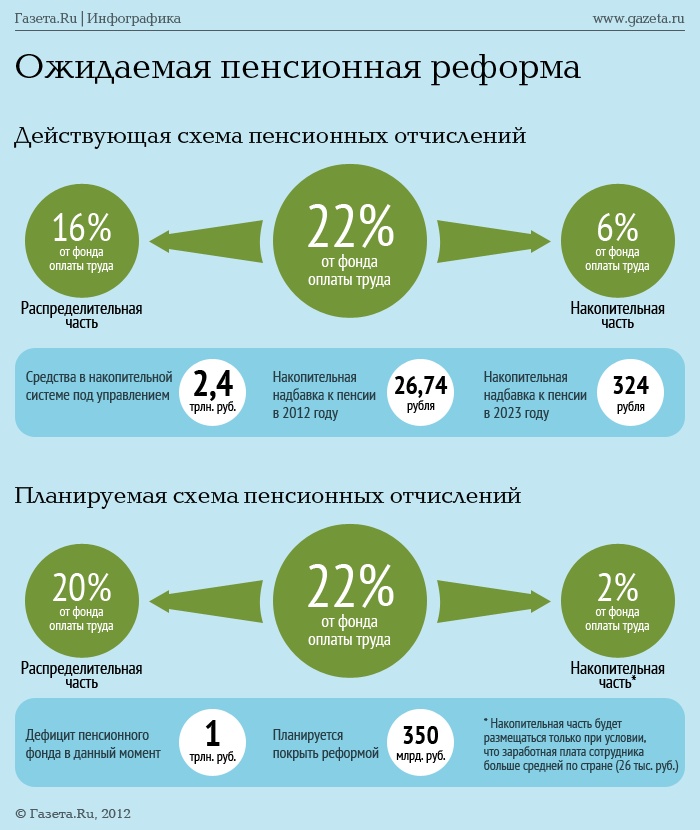

Ставка по обязательным платежам

В соответствии с ФЗ № 167 от 15.12.01, объем исчисляемых страховых взносов составляет 22% от заработной платы страхуемой особы. Платежи делятся на индивидуальные и солидарные. Тарификация солидарных страховых взносов составляет 6% от общего объема отчислений.

Величина индивидуального тарифа зависит от решения страхуемого лица о формировании накопительной пенсии:

- при страховой пенсии — это 16%;

- при выборе страхового и накопительного варианта это соотношение составляет 10% и 6%.

Для точного расчёта ставки нужно знать предельную величину заработной платы для страховых начислений по государственным фондам. В 2020 г. — эта сумма составляет 876 тыс. руб. для Пенсионного фонда и 755 тыс. для Фонда социального развития.

Если зарплата особы превышает установленный государством максимум — сумма обязательных платежей возрастает на 10%.

Дополнительные страховые взносы

Дополнительные взносы перечисляются:

- самостоятельно;

- из средств работодателя.

Социальны пакеты, содержащие дополнительные выплаты, выгодны и работодателям, так как:

- освобождают от внесения платежей в объеме перечисленных дополнительных взносов (до 12 тыс. руб. на одну особу);

- уменьшают размер налоговых выплат.

Внесение дополнительных платежей работодателем прекращается с момента разрыва трудовых отношений.

Программа софинансирования

С 2008 г. в России действует государственная программа по привлечению трудящихся граждан к более активному участию в формировании собственного пенсионного капитала.

Суть программы в следующем:

- Между ПФ, представляющим государство, и физическим лицом и заключается договор о вкладе средств в пенсионный капитал.

- Перечисляемая сумма вносится в договоре.

- К моменту выхода особы на пенсию государство обязуется увеличить пенсионный вклад до указанной в документе суммы.

Срок действия заключенного соглашения о софинансировании — 10 лет. На сегодняшний день заключение соглашений приостановлено, но лица, подписавшие договора до 31 января 2015 г, получают дивиденды согласно договоренностям.

Направление средств маткапитала

Использование материнского капитала для формирования суммы пенсионного обеспечения в РФ регулируется ФЗ№256 от 29.12.06 «О дополнительных мерах поддержки семей, имеющих детей». Для задействования средств нужно обратиться в региональное отделение ПФР и предоставить:

- заявление о праве распоряжаться средствами материнского капитала;

- документы, подтверждающие права на МСК;

- свидетельство пенсионного страхования;

- паспорт;

- при подаче заявления доверенным лицом следует предъявить доверенность и паспорт.

Страховые взносы работодателя в пенсионный фонд

Почему так важно, что бы работодатель вносил пенсионные отчисления?

Во первых, стоит помнить, что эти деньги должны пойти в вашу пенсию, которую вы будете получать в будущем.

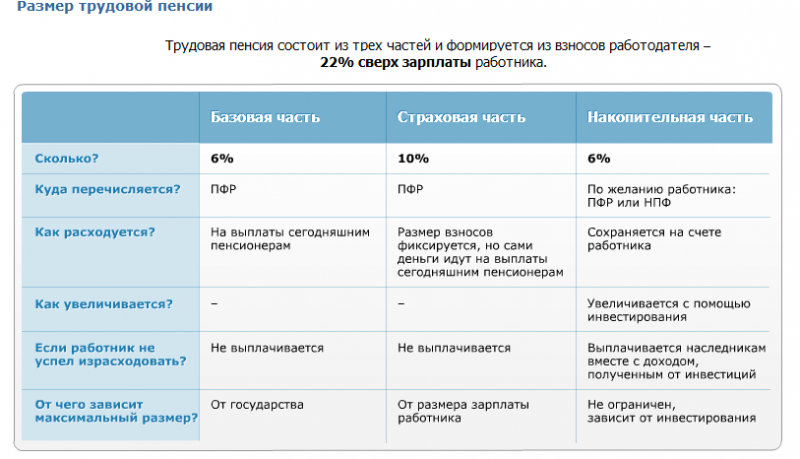

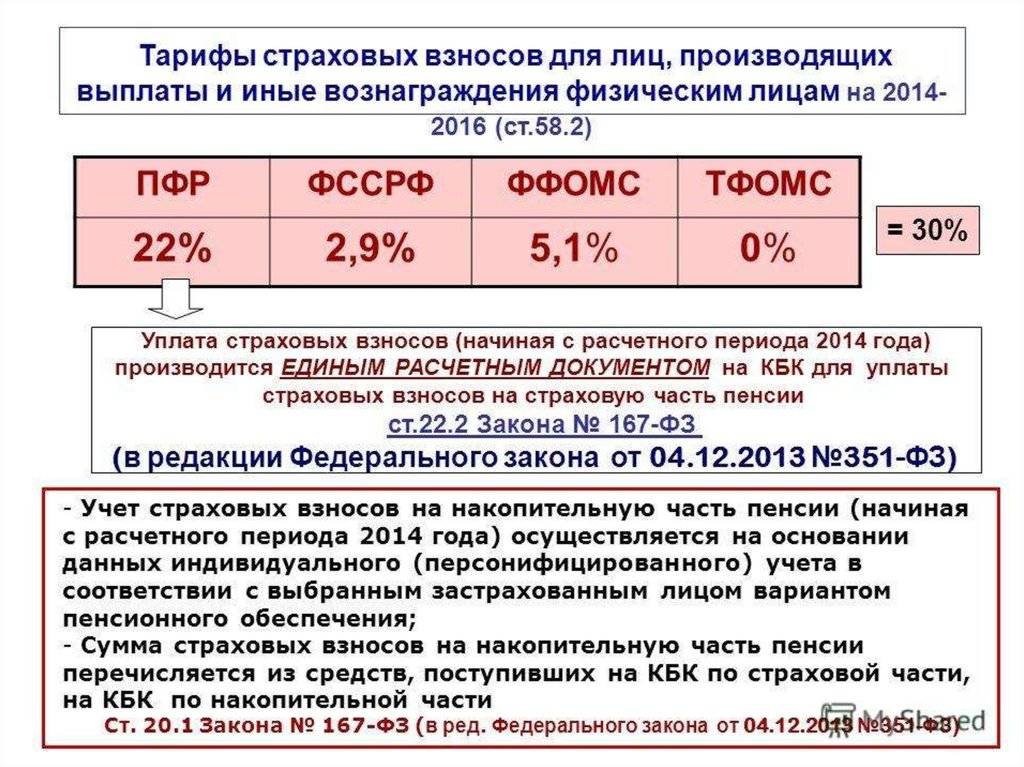

Сумма отчислений в пенсионный фонд высчитывается в процентах от заработной платы сотрудника организации. На сегодняшний день (2017 год) эта доля составляет 22 %. В неё входят как средства для накопительной части пенсии, так и для страховой.

То есть, зарплата которую вы в итоге получаете на руки, будет уже с учётом вычета тех сумм, которые пошли на отчисления в фонды и на уплату налогов.

✓ Помимо пенсионных вычетов, работодатель так же платит за работника налоги и прочие выплаты (например, в федеральную страховую службу, если для места работы предусмотрен определённый уровень травматизма).

✓ Вместе с тем, от зарплаты уйдёт 13 % в пользу государства, в качестве НДФЛ. Подробнее об этом налоге мы рассказали в статье «Налог на доходы физических лиц (НДФЛ)».

Федеральный закон № 167 предусматривает, что все граждане, которые трудоустроены официально, должны подлежать пенсионному страхованию.

Ст. 15 того же закона гласит, что работники, являющиеся гражданами нашей страны, и трудящиеся на её территории имеют право:

— Защищать свои права, как застрахованного лица. В том числе и в судебном порядке.

— Уточнять у работодателя информацию, касающуюся начисления им страховых взносов и осуществлять контроль за поступлением средств в пенсионный фонд.

Что делать, если работодатель не платил страховые взносы

Как мы уже отметили выше – контролировать уплату за вас налогов ваше законное право.

Ст. 14 ФЗ № 27 от 01.04.1996 г. «Об индивидуальном (персонифицированном) учётев системе обязательного пенсионного страхования» предусматривает, что при обращении гражданина, ему обязаны предоставить сведения об уплате за него необходимых платежей работодателем.

Сколько, и как узнать платит ли работодатель в пенсионный фонд

Запросить эту информацию можно, обратившись в пенсионный фонд лично, либо обратиться через электронный портал Госуслуг.

В 2017 году сумма отчислений работодателя в страховую часть пенсии составляет 22 %.

Если вы обнаружили, что работодатель не платит взносы в пенсионный фонд. Ваше законное право на обеспечение будущей пенсии нарушается, то вы, в праве:

- Обратиться с жалобой в инспекцию по охране труда.

- Не лишним будет сообщить о нарушении в налоговые органы. Велика вероятность, что ваше обращение побудит ФНС провести внеплановую проверку в организации, где вы работаете.

- Если после ваших обращений, ситуация не меняется, то вы в праве написать заявление в органы прокуратуры или подать иск в суд.

Что делать если работодатель не платил в пенсионный фонд, а пора выходить на пенсию.

Как можно заставить работодателя начать платить за вас отчисления в ПФ РФ мы разобрались. А как быть, если вы уже давно уволились с места работы, а пенсионный возраст уже почти наступил?

Очень часто пенсионный фонд отказывается признавать трудовой стаж гражданина, основываясь лишь на том, что за работника не начислялись платежи с места работы. В связи с чем, многие граждане опускают руки. Да и бывает, что и организации, в которых люди трудились уже давно расформированы. Пенсионные отчисления должны контролироваться.

Работодатель не делал пенсионных отчислений.

Существует возможность признания страхового стажа через суд. Если решение судьи будет вынесено в пользу пострадавшего.

Опытные юристы, обращают внимание: граждане не виноваты в том, что работодатель недобросовестно исполнял свои обязанности. Для того, что бы суд поддержал эту позицию, потребуется доказать, что трудовая деятельность действительно осуществлялась. Для того, что бы суд поддержал эту позицию, потребуется доказать, что трудовая деятельность действительно осуществлялась

Для того, что бы суд поддержал эту позицию, потребуется доказать, что трудовая деятельность действительно осуществлялась.

В юриспруденции это называется Установление фактов, имеющих юридическое значение.

Если вам требуется более подробно решить данную проблему, то многие ответы вы сможете найти в статье «Чем подтвердить трудовой стаж?»

Что делать, если работодатель не делает пенсионных отчислений

По всем вопросам пенсионного права звоните или запишитесь к нам на консультацию. Наши юристы по пенсионному праву готовы ответить на все ваши вопросы. Подготовят исковое заявление. Представят ваши интересы в суде. Пенсионные отчисления должны быть всегда.

Наши телефоны:

Кому начисляются дополнительные страховые взносы?

Согласно действующему законодательству, выплаты по ДСВ перечисляются в пользу работников отдельных категории. Они введены в целях материального обеспечения тех граждан, которые претендуют на выход на пенсию досрочно, то есть до наступления пенсионного возраста.

Тарифы по дополнительным выплатам ежегодно индексируются и в 2017 году составляют:

- 8 % — для работников, трудовая деятельность которых связана с подземными работами или занятостью в горячих цехах;

- 7-2 % — для сотрудников, работающих в тяжелых условиях труда.

Тариф 2-8% относится:

- к женщинам, работающим трактористами-машинистами в строительной, сельскохозяйственной, дорожной и погрузочно-разгрузочной сфере;

- к женщинам, трудящимся в текстильной промышленности с высокой интенсивностью и тяжестью;

- к сотрудникам локомотивных бригад, а также трудящихся, занимающихся перевозками или обеспечением безопасности перевозок на ж/д и метро;

- к водителям грузового транспорта, работающих на шахтах, в рудниках, занимающихся вывозом полезных ископаемых;

- к изыскателям, занимающихся топографическими работами, полевыми геолого-разведочными работами, к геологам, к участникам экспедиций;

- к работникам, трудовая деятельность которых связана с осужденными лицами в тюрьмах и пр.

Полный список работников, на счет накопительной пенсии которых начисляется дополнительный страховой взнос, указан в п. 1 и 2 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ. При этом предельной базы для расчета дополнительных взносов не предусмотрено.

Положен ли вычет по договору негосударственного пенсионного обеспечения

Российские граждане вправе вернуть деньги при отчислениях в НПФ. Данная категория НВ относится к социальным и имеет ряд ограничений.

Важно! Когда расторгается договор с НПФ с затребованием суммы выкупа, ПФР имеет право на удержание 13% по ставке налогообложения. Если заявитель не получал возмещения, он обязан предоставить соответствующую справку из ФНС

Когда средства переводятся из одного фонда в другой, справка и получение НВ не понадобится

Если заявитель не получал возмещения, он обязан предоставить соответствующую справку из ФНС. Когда средства переводятся из одного фонда в другой, справка и получение НВ не понадобится.

Обращаясь с заявлением в налоговую инспекцию, учитывают время подачи – следующий налоговый период. Правом на получение налогового вычета за пенсионные взносы в рамках договора добровольного пенсионного страхования обладают российские граждане или резиденты РФ при условии официального трудоустройства и уплаты 13% подоходного налога.

Что это за платежи?

Взносы на накопительную часть пенсии — платежи, направленные на формирование накопительной части пенсии и учтённые на накопительной части лицевого пенсионного счёта застрахованного лица в ПФР (ст. 3 ФЗ № 167 от 15.12.2001; п.3 ст.3 ФЗ № 424 от 28.12.2013).

Добровольные взносы на накопительную часть трудовой пенсии:

- платежи, уплаченные гражданином в добровольном порядке из собственных средств;

- вычтенные из текущей заплаты работодателем.

Софинансирование:

- взносы работодателя в пользу работника из средств самого нанимателя;

- взносы самого гражданина по программе государственного софинансирования.

По программе государственного софинансирования государство добавляет на накопительную часть пенсии сумму, равную добровольному взносу. Оплата находится в пределах от 2000 до 12000 рублей за год.

Важно! Программа государственного софинансирования пенсионных накоплений действует только для граждан вступивших в эту программу до 1 января 2020 года. Добровольные взносы отличаются от госпрограммы софинансирования тем, что работодатель имеет право производить дополнительные пожертвования в пользу работника

Государство ограничено платёжным диапазоном. Сам работник и его наниматель не ограничены размером платежей

Добровольные взносы отличаются от госпрограммы софинансирования тем, что работодатель имеет право производить дополнительные пожертвования в пользу работника. Государство ограничено платёжным диапазоном. Сам работник и его наниматель не ограничены размером платежей.

Размер и даты уплаты самостоятельных отчислений в Пенсионный фонд в 2019 году

С момента регистрации заявления в Пенсионном фонде начинает учитываться стаж. Однако для его подтверждения необходима уплата взносов – в страховой стаж засчитают только оплаченные периоды. Вносить деньги на соответствующий счет нужно не позднее 31 декабря текущего года. Отправлять денежные средства частями или одной суммой сразу – решает сам плательщик. Размер годовых отчислений, направляемых гражданином, определяется самостоятельно в пределах минимального и максимального взноса:

Минимальный размер определен исходя из МРОТ на начало года, за который уплачивается взнос, умноженный на тариф, указанный в пп. 1 п. 2 ст. 425 НК, увеличенный в 12 раз. В 2018 году и ранее МРОТ брали двукратный, но закон № 441-ФЗ от 28.11.2018 изменил это положение.

Максимальный годовой платеж установлен в восьмикратном размере МРОТ, умноженном на тариф, и увеличенном в 12 раз.

В 2019 году МРОТ равен 11280 рублей, тариф пенсионного взноса — 22%. То есть, за 2019 год сумма минимального платежа составит 29779,20 рублей (11280 х 22% х 12). А максимальный размер составит 238233,60 рублей (8 х 11280 х 22% х 12).

Если год неполный – расчет делается пропорционально количеству полных месяцев действия соглашения с ПФР, а в неполном месяце — исходя из количества дней.

Для добровольных допвзносов на накопительную пенсию ограничений нет, плательщик определяет их размер сам (в твердой сумме или в виде процента от облагаемой базы). Уплата их производится ежемесячно.

Государственное софинансирование

Для лиц, уплачивающих дополнительные взносы на накопительную часть пенсии, возможно государственное софинансирование в течение 10 лет после года начала уплаты допвзносов. Но оно распространяется только на тех, кто вступил в программу до 31.12.2014 года.

Если человек уплатил за год 2000 рублей и более – государство добавит к лицевому счету такую же сумму, но не более 12000 рублей в год. Для лиц, достигших пенсионного возраста, но не обратившихся в Фонд за назначением пенсии по старости, при уплате допвзноса от 2000 до 12000 рублей, софинансирование возможно до 48000 рублей в год (ст. 13 закона № 56-ФЗ).

Куда и когда платить

В территориальном отделении Пенсионного фонда можно получить образец платежного документа. В отличие от остальных взносов эти отчисления получает и контролирует сам Фонд. В платежном документе потребуется указать банковские реквизиты, КБК и ОКТМО – код территориального деления.

Рекомендуется регулярно сверять состояние расчетов с ПФР.

Виды деятельности, предусматривающие ДСВ

Перечисление дополнительных страховых взносов производится лицам, претендующим на досрочный выход на отдых. Это делается для того, чтобы к моменту пенсии государство располагало достаточными средствами. В большинстве случаев речь идет о вредных и тяжелых условиях труда. Рассмотрим перечень профессий и особенностей труда, предполагающих ДСВ:

- подземная работа и деятельность в горячих цехах;

- тяжелые условия труда;

- участие в локомотивных бригадах;

- геологические раскопки и экспедиции;

- работа с лицами, находящимися в местах лишения свободы.

В особую категорию выведены женщины-машинистки и сотрудницы текстильной промышленности. С полным перечнем профессий можно ознакомиться в ФЗ № 400 от 2013 года.

Внимание! Водители транспорта, работающие на рудниках и в шахтах, приравниваются к рядовым служащим. То есть, также обладают правом на досрочный выход на пенсию и на особые доплаты

Федеральный закон от 28.12.2013 № 400-ФЗ «О страховых пенсиях»

Читать так же: Налог на велосипеды в России в 2020 году

Дополнительные страховые взносы на накопительную часть пенсии – особенности

Для оплаты нужно самостоятельно обратиться в уполномоченный орган по месту регистрации с заявлением об уплате дополнительных страховых взносов. Заявление установленного образца может подаваться и через работодателя. В этом случае последняя инстанция направляет заявление в трехдневный срок в уполномоченный орган.

Источников здесь может быть несколько. Это может быть и перечисление работодателем и направление дополнительных средств самим человеком. Все это возможно за счет индивидуального номера каждого человека, который присваивается за счет страхового свидетельства.

Когда еще нужно начислять страховые взносы по дополнительным тарифам

В стаж работы, дающей право на досрочное назначение трудовой пенсии по старости, включаются:

- период испытания при приеме на работу, дающую право на досрочное назначение трудовой пенсии по старости, независимо от того, выдержал ли работник испытание (п. 10 Правил);

- перевода беременной женщины в соответствии с медицинским заключением по ее заявлению с работы, дающей право на досрочное назначение трудовой пенсии по старости, на работу, исключающую воздействие неблагоприятных производственных вредных факторов (п. 12 Правил);

- время оплачиваемого вынужденного прогула при незаконном увольнении или переводе на другую работу и последующем восстановлении на прежней работе, дающей право на досрочное назначение трудовой пенсии по старости (п. 14 Правил).

Начисляются ли страховые взносы по дополнительным тарифам на выплаты, производимые в пользу работников, на рабочих местах которых условия труда по актуальным результатам аттестации рабочих мест (или с 01.01.2014 по результатам специальной оценки условий труда) признаны вредными и (или) опасными, но при этом не поименованных в подпунктах 1 – 18 пункта 1 статьи 27 Федерального закона № 173-ФЗ?

С 01.01.2014 года в связи с принятием федеральных законов от 28.12.2013 № 426-ФЗ «О специальной оценке условий труда» (далее – Закон № 426-ФЗ) и от 28.12.2013 № 421-ФЗ « О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О специальной оценке условий труда» (далее – Закон № 421-ФЗ) размер дополнительных тарифов страховых взносов в отношении выплат и иных вознаграждений в пользу работников, занятых на видах работ, указанных в подпунктах 1-18 пункта 1 статьи 27 Закона № 173-ФЗ определяется с учетом установленного класса (подкласса) условий труда в результате проведенной специальной оценки условий труда или в результате проведенной до 1 января 2014 года аттестации рабочих мест по условиям труда.

В случае, если по результатам аттестации рабочих мест, проведенной до 01.01.2014 года, рабочему месту присвоен класс условий труда допустимый или оптимальный и при этом профессия включена в перечень видов работ, указанных в подпунктах 1-18 пункта 1 статьи 27 Закона № 173-ФЗ, применяются дополнительные тарифы страховых взносов.

Начисление страховых взносов по дополнительному тарифу за застрахованных лиц, занятых на рабочих местах, не поименованных в подпунктах 1-18 пункта 1 статьи Закона № 173-ФЗ, законодательством Российской Федерации о страховых взносах не предусмотрено.

В связи с этим страховые взносы по дополнительным тарифам на выплаты, производимые в пользу работников, на рабочих местах которых условия труда по актуальным результатам аттестации рабочих мест (или с 01.01.2014 по результатам специальной оценки условий труда) признаны вредными и (или) опасными, но при этом не поименованных в подпунктах 1 – 18 пункта 1 статьи 27 Федерального закона № 173-ФЗ, не начисляются.

Нужно ли облагать страховыми взносами доплату за вредные и опасные условия

Повышенная зарплата (доплата) сотрудникам во вредных и (или) опасных условиях не является компенсационной выплатой (ст. 146, 147 ТК РФ). Поэтому с ее суммы начислите (удержите):

- взносы на обязательное пенсионное (социальное, медицинское) страхование (ст. 420 и 421 НК РФ);

- взносы на обязательное пенсионное страхование по дополнительным тарифам, если сотрудники заняты на подземных работах, на работах с вредными условиями труда и в горячих цехах или на определенных видах работ, указанных в подпунктах 2–18 части 1 статьи 30 Закона от 28 декабря 2013 г. № 400-ФЗ (ст. 428 НК РФ, ст. 33.2 Закона от 15 декабря 2001 г. № 167-ФЗ, ч. 1 ст. 30 Закона от 28 декабря 2013 г. № 400-ФЗ, список 1, утвержденный постановлением Кабинета министров СССР от 26 января 1991 г. № 10);

- взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ);

- НДФЛ (п. 1 ст. 208, п. 4 ст. 226 НК РФ).

Взносы на накопительную часть пенсии

При выборе кнопки «застрахованное лицо» формируется квитанция платежа по Госпрограмме софинансирования. Необходимо выбрать регион проживания и ввести ФИО, адрес, СНИЛС и нужную сумму. Далее нажимается кнопка печати квитанции. Дополнительно можно просто распечатать реквизиты.

После введения «заморозки» накопительной части трудовой пенсии с 1 января 2014 года (закон № 351-ФЗ от 4.12.2013 г.) все обязательные платежи в ПФР идут на страховую часть. Закон № 413-ФЗ от 20.12.2017 г. продлил мораторий до 2020 года. Гражданин может пополнить накопительную часть будущей пенсии совершив дополнительный взнос из текущей зарплаты.

Основные и дополнительные взносы на накопительную пенсию

Многие граждане считают, что правительство конфисковало часть средств, не предложив ничего взамен, что не соответствует истине. В 2019 г. мораторий продлен до 2020 г, то есть в ближайшие 2-3 года 6% страховых взносов, предназначавшихся для накопительного капитала, уйдут на формирование страхового обеспечения.

- Между ПФ, представляющим государство, и физическим лицом и заключается договор о вкладе средств в пенсионный капитал.

- Перечисляемая сумма вносится в договоре.

- К моменту выхода особы на пенсию государство обязуется увеличить пенсионный вклад до указанной в документе суммы.