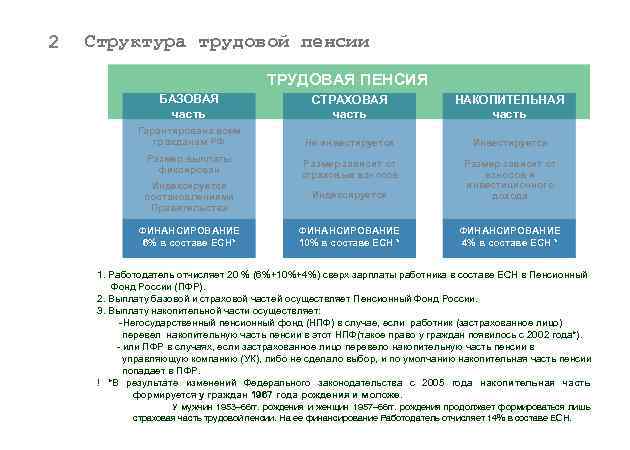

Страховая и накопительная часть пенсии 2018

Стандартная (страховая) часть пенсии индексируется государством, формируется из выплат организаций, в которых человек проявлял трудовую деятельность, это называется страховой пенсией.

Она выплачивается из средств пенсионного фонда и личного счета будущего пенсионера, ранее данный вид перечислений считался трудовой выплатой.

Размер довольствия фиксированный, является неким гарантом гражданина и обязательством перед государством, ежегодно изменяется с учетом инфляционных изменений в стране.

При нехватке минимального размера выплата, часть средств дополняется из федеральной казны на счет гражданина в пенсионном фонде, если стаж трудовой деятельности превышает пять лет.

Изменение суммы выплат возможно лицам по достижению возраста 80 лет, а также отдельной категории граждан (инвалиды, официальные опекуны недееспособных лиц).

Это все касаемо области пенсионной дотации базовая страховая, и накопительная часть пенсии, играет не маловажную роль.

С недавнего времени, в России предусмотрена такая система инвестирования пенсии, как накопительная, состоящая из ежемесячных шести % отчислений в ПФ.

У всех граждан есть возможность распорядиться определенной частью пенсионных скоплений на свое усмотрение, отдав их на распоряжение частному пенсионному фонду.

Увеличение пенсионных баллов

Граждане могут увеличить количество ПБ. Это возможно, если индивидуальный пенсионный коэффициент для расчета пенсии меньше необходимого значения. Воспользоваться предложением могут также самозанятые граждане. Предлагается два основных способа для повышения значения ИПК:

- Получить недостающие баллы путем дополнительных ежемесячных отчислений. Уплачивать взносы можно за себя или за другого человека.

- Предоставить в ПФР документы по неучтенному стажу и нестраховым периодам.

Повышающий коэффициент

Значение премиального коэффициента определено законодательно. Для ФВ и ИПК он имеет разное значение. Влияет на его величину время выхода на отдых – досрочно или на общих основаниях. Премиальный коэффициент применяется при соблюдении двух основных условий. Гражданину необходимо:

- Выйти на отдых позже общеустановленного срока (минимум на 1 год).

- Отказаться от назначения пенсии. Платить будут только зарплату по месту работы.

В зависимости от того, сколько лет человек будет продолжать работать, не получая пенсию, величина пенсионного коэффициента будет отличаться:

При выходе на заслуженный отдых на общих основаниях

- 1 год – 1,07;

- 2 – 1,15;

- 3 – 1,24;

- 4 – 1,34;

- 5 – 1,45;

- 6 – 1,59;

- 7 – 1,74;

- 8 – 1,90;

- 9 – 2,09;

- 10 и больше – 2,32.

При наличии права досрочного выхода на пенсию

- 1 год – 1,046;

- 2 – 1,10;

- 3 – 1,16;

- 4 – 1,22;

- 5 – 1,29;

- 6 – 1,37;

- 7 – 1,45;

- 8 – 1,52;

- 9 – 1,60;

- 10 и больше – 1,68.

Как купить пенсионные баллы

Граждане, у которых недостаточный коэффициент пенсионных баллов, вправе «докупить» ПБ. Порядок оформления таков:

- Обратиться в клиентскую службу территориального отделения ПФР.

- Узнать недостающее значение индивидуального коэффициента для начисления пенсионных выплат.

- Специалист произведет расчет минимальной суммы ежемесячных платежей.

- Ознакомиться с информацией. При желании скорректировать цифру в большую сторону.

- Заключить договор на самостоятельную уплату страховых взносов.

Сумма, подлежащая к уплате, рассчитывается индивидуально с учетом недостающих баллов. В качестве расчетной величины используется минимальный размер платы труда (МРОТ). Гражданин самостоятельно определяет сумму, которую он планирует перечислять в качестве страховых взносов. Минимальный годовой порог для 2019 г. составляет 29 779,20 рубля. Средства перечисляются ежемесячно до 31 декабря, причем на ИЛС они будут отображены не раньше марта следующего года.

Как перевести в НПФ?

Для того чтобы перевести НЧ в НПФ, необходимо произвести следующий алгоритм действий:

- Получение СНИЛС. Для перевода НЧ пенсии необходимо иметь индивидуальный счет, где накапливаются переведенные средства. Кроме этого, гражданин должен иметь официальное место работы и год рождения 1967 и старше.

- Выбор лучшего НПФ. В интернете имеется рейтинг компаний, по которому можно проанализировать НПФ по следующим показателям: уровень доходности за последний год; доходность от накоплений; объем накоплений; количество застрахованных лиц.

Вам может быть интересно узнать о процедуре перехода из одного НПФ в другой.

- Обращение в отделение НПФ в срок до 31 марта следующего года (с 1 апреля средства НЧ будут переведены с 1 января следующего года). С собой необходимо иметь паспортные данные и номер СНИЛС.

Если в регионе, где проживает лицо нет филиала НПФ, то заявку можно подать онлайн на официальном сайте фонда. Для этого достаточно скопировать экземпляр договора об ОПС (обязательное пенсионное страхование) с сайта интересующего фонда. Затем три заполненных договора стоит отправить по основному адресу фонда, приложив к письму копию паспорта и номер СНИЛС.

- Заполнение и передача заявления в ПФР. Форма заявки может быть в простой форме. Образец можно найти на сайте: https://www.pfrf.ru/branches/hmao/news~2015/03/20/86905.

Важно знать! НПФ Сургутнефтегаз: общая характеристика

Передать документ можно такими способами:

- лично;

- по Почте, предварительно заверив документ у нотариуса;

В большинстве случаев, сотрудники НПФ самостоятельно сдают заявление в местный ПФР.

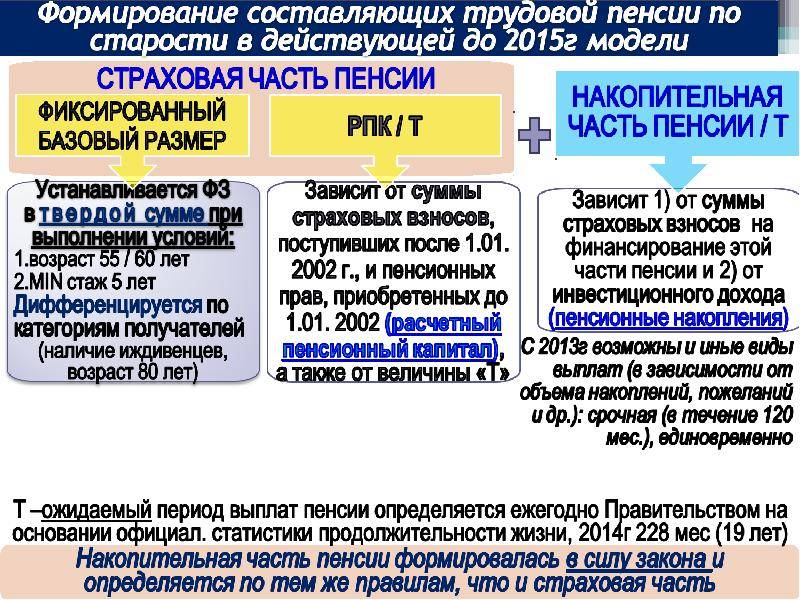

Расчет по фазам

Есть три основных временных отрезка деятельности. Если человек начал трудиться еще до двухтысячных, то система пенсионных накоплений была несколько иной, поэтому сейчас приходится делать сложный перерасчет.

До 2002 года

Важными при подсчетах являются валоризация, а также проведенные индексации. В связи с ними накопления измерялись деньгами, а теперь они перечисляются в баллы для соблюдения единой системы. Для расчетов можно брать среднюю заработную плату за период с 2000 по 2001 годы или любые непрерывные пять рабочих лет.

Учет стажа

Используется стажевый коэффициент (СК).

- Если человек работал более 20 (для женщин) или 25 лет (для мужчин), его СК = 0,55. К этому прибавляется по 0,01 ежегодно. Так при женском труде на протяжении тридцатилетия, она получит 0,55 + 0,1 = 0,65. И так далее, но не более 0,75.

- Если работник проработал менее 20/25 лет, его СК = 0,55 без надбавок.

Стаж до 1991-го

Накопления, на которые рассчитывали граждане, работающие до распада Советского Союза, ежегодно индексировали на 1% за каждый рабочий год. То же самое относится к постсоветскому периоду (до 2001 включительно). В 2002 была проведена валоризация – это единовременное увеличение на 10%. Считать нужно учитывая эти показатели.

Как учитывается заработная плата

Для этого определяется сомножитель КСЗ (коэффициент среднемесячной зарплаты). Он рассчитывается делением средней зарплаты за пятилетний период пенсионера на среднестатистическую – установленную в регионе. Она разная в различные годы. При этом в результате КСЗ не превышает 1,2. Исключение лишь для граждан, проживающих на крайнем Севере, у них – до 1,9.

Методика вычисления

Есть две формулы в зависимости от величины стажа.

- Если СК > 0,55. РП (расчетная пенсия) = СК*КСЗ*1671 – 450. Но не менее 250.

- Если СК < 0,55. РП = (0,55*КСЗ*1671 – 450)*(Стаж до 2002/25), или разделить на 20 для женщин.

Расчет ИПК

ИПК до 2002 = (РП + СВ)*коэффициент индексации/стоимость баллов, где:

- РП – расчетная пенсия;

- СВ – сумма валоризации;

- КИ – коэффициент индексации за период от 2002 до 2015-го равен 5,6148;

- СБ – стоимость баллов на 2002 год = 64,10.

Расчет размера пенсии в России до 2015 года по таблице

Это вторая фаза, когда подсчет ведется уже в баллах из страховых взносов от работодателя, отчисленных в ПФР. Вычет – 22% от ЗП, в балловый формат переводится 16% от оклада. Получить их можно по формуле:

СВИ:КП:СПБ.

Где на 2020 год:

- СВИ – сумма взносов с индексацией (индекс можно посмотреть в таблице);

- КП – количество периодов (предполагаемых месяцев 228);

- СПБ – стоимость пенсионного балла (цена за 1 б = 64,10).

Год | Коэффициент-дефлятор индексации |

2014 | 1,101 |

2013 | 1,083 |

2012 | 1,101 |

2011 | 1,065 |

2010 | 1,088 |

2009 | 1,1427 |

2008 | 1,269 |

2007 | 1,204 |

2006 | 1,16 |

2005 | 1,127 |

2004 | 1,114 |

2003 | 1,177 |

2002 | 1,307 |

Отличие от предыдущего периода только в величине стоимости одного балла – 93 рубля. Кроме того, появились добавочные коэффициенты (военнослужащие по призыву, декретный отпуск до полутора лет) и изменились условия получения пенсионных выплат.

Увеличение пенсии при помощи премиальных коэффициентов

При расчете пенсионных выплат есть возможность увеличить содержание конкретного человека, если он добровольно принимает решение выйти на заслуженный отдых после установленного срока. То есть достигнув пенсионного возраста, гражданин может продолжать работать, а в расчет его пенсии тогда вводится повышающий коэффициент, как для фиксированной ее части (ПК1), так и для ИПК (ПК2).

Данные премиальные коэффициенты за количество полных месяцев отсрочки получения пенсии представлены в приложении.

На итоговую сумму пенсии такие коэффициенты оказывают существенное влияние. Например, если отсрочить выход на заслуженный отдых на 10 лет, фиксированная часть пенсионного содержания вырастет в 2,11 раза, а ИПК – уже в 2,32 раза.

Что нужно знать о пенсионных накоплениях

ознакомиться с инфографикой

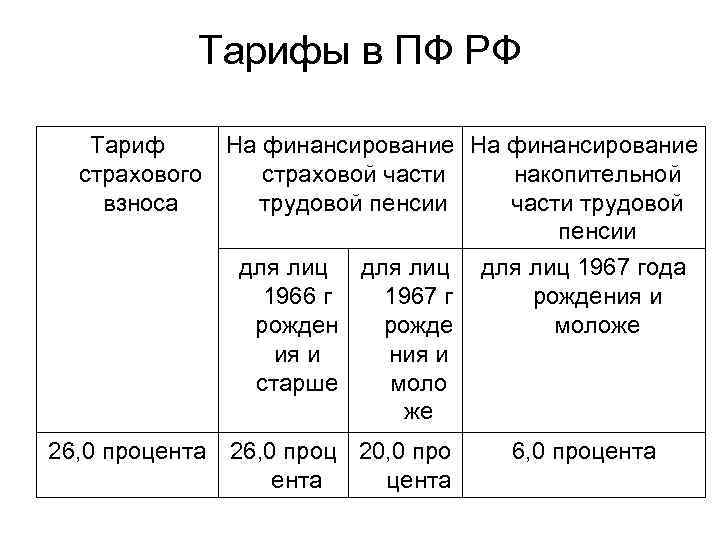

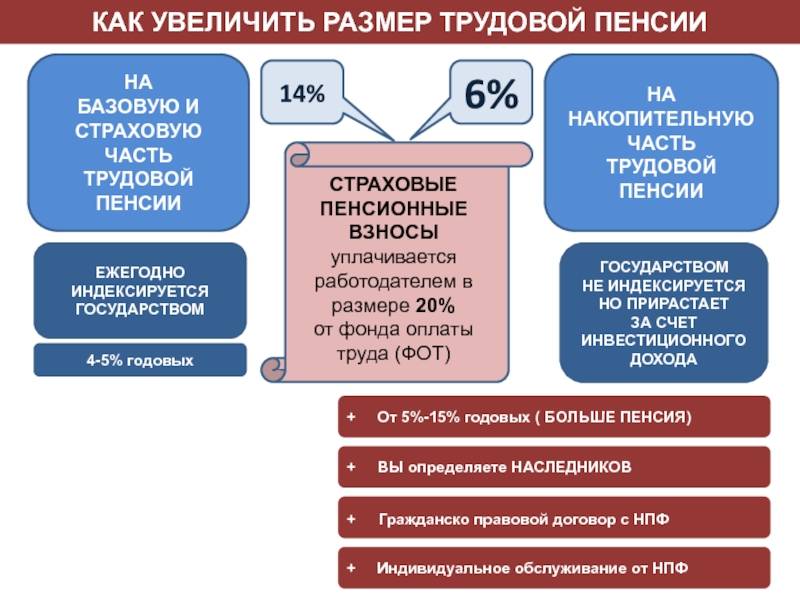

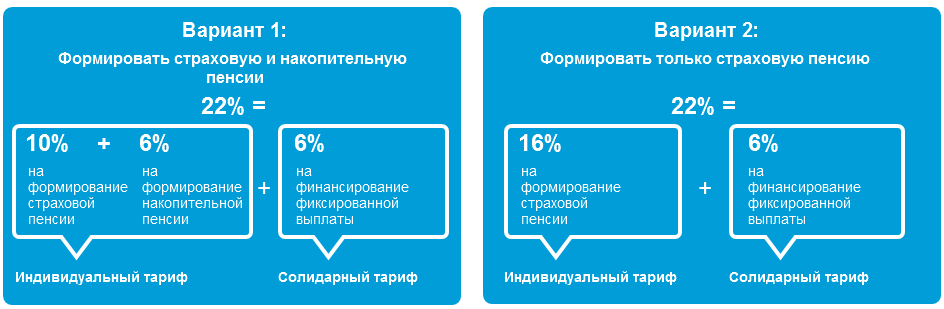

Сегодня работодатели платят страховые взносы в обязательную пенсионную систему по тарифу 22% от фонда оплаты труда работника. Из них 6% тарифа могут идти на формирование пенсионных накоплений, а 16% – на формирование страховой пенсии, а могут, по выбору гражданина, все 22% идти на формирование страховой пенсии.

У граждан 1966 года рождения и старше формирование пенсионных накоплений может происходить только за счет добровольных взносов в рамках Программы государственного софинансирования формирования пенсионных накоплений, а также за счет направления средств материнского (семейного) капитала на накопительную пенсию. Если гражданин работает, страховые взносы на обязательное пенсионное страхование направляются только на формирование страховой пенсии. Пенсионные накопления также есть у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы на накопительную пенсию. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

Если же гражданин родился в 1967 году и позднее, до 31 декабря 2015 года ему предоставлялась возможность выбора собственного варианта пенсионного обеспечения в отношении своих будущих пенсионных накоплений:

- формировать только страховую пенсию

- формировать страховую и накопительную пенсию одновременно

Гражданам 1966 года рождения и старше выбор варианта пенсионного обеспечения не предоставлялся.

В настоящее время право выбора варианта пенсионного обеспечения сохраняют лица 1967 года рождения и моложе, в отношении которых с 1 января 2014 года впервые начисляются страховые взносы на обязательное пенсионное страхование.

До 1 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов на обязательное пенсионное страхование, указанные граждане вправе:

- заключить договор об обязательном пенсионном страховании и обратиться с заявлением о переходе (досрочном переходе) в негосударственный пенсионный фонд;

- либо до 31 декабря года, в котором истекает пятилетний период с момента первого начисления страховых взносов на обязательное пенсионное страхование, обратиться с заявлением о выборе инвестиционного портфеля управляющей компании, расширенного инвестиционного портфеля государственной управляющей компании или инвестиционного портфеля государственных ценных бумаг государственной «управляющей компании».

При внесении изменений в единый реестр застрахованных лиц по обязательному пенсионному страхованию либо при удовлетворении Пенсионным фондом Российской Федерации заявления о выборе инвестиционного портфеля с установлением варианта пенсионного обеспечения, предусматривающего направление на финансирование накопительной пенсии 6,0 процента индивидуальной части тарифа страхового взноса, для указанных застрахованных лиц устанавливается вариант пенсионного обеспечения, предусматривающий направление страховых взносов на накопительную пенсию.

До реализации данного права выбора, а также для лиц не воспользовавшихся указанным правом, устанавливается вариант пенсионного обеспечения, предусматривающий направление на финансирование страховой пенсии страхового взноса в полном объеме.

В случае, если по истечении пятилетнего периода с момента первого начисления страховых взносов на обязательное пенсионное страхование данные застрахованные лица не достигли возраста 23 лет, указанный период продлевается до 31 декабря года, в котором лицо достигнет возраста 23 лет (включительно).

Как выбрать вариант пенсионного обеспечения: с накопительной пенсией или без

Если гражданин принял решение отказаться от дальнейшего формирования накопительной пенсии, все ранее сформированные пенсионные накопления будут по-прежнему инвестироваться выбранным им страховщиком (ПФР или НПФ) и будут выплачены в полном объеме при обращении гражданина за назначением и последующей выплатой пенсии. Кроме того, застрахованное лицо по-прежнему вправе распоряжаться указанными пенсионными накоплениями и выбирать, кому доверить управление ими.

Главные изменения

В Федеральном законе от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» целая ст. 7 была посвящена порядку оформления и выдачи свидетельства обязательного пенсионного страхования. Теперь эта статья отменена. Отныне вместо страховых свидетельств физическим лицам будут выдаваться документы, подтверждающие регистрацию в системе индивидуального (персонифицированного) учета (далее – система).

Впрочем, согласно ст. 7 Федерального закона № 48-ФЗ страховые свидетельства, выданные до дня вступления в силу этого закона, сохраняют свое действие, обмену не подлежат и являются документами, идентичными документам, подтверждающим регистрацию в системе. То есть данное изменение коснется прежде всего тех, кто ранее не получал страховое свидетельство, и, очевидно, тех, кто его утратит. Им всем придется получать именно документ, подтверждающий регистрацию в системе.

Кроме того, законодатели установили, что в системе фактически должны быть отражены сведения не только о лицах, являющихся застрахованными в рамках обязательного пенсионного страхования, но и о лицах, не подлежащих указанному страхованию.

В связи с этим в Федеральный закон № 27-ФЗ наряду с используемым понятием «застрахованное лицо» введено новое, более широкое понятие «зарегистрированное лицо». Это сделано для учета в системе сведений о застрахованных лицах, детях, а также других физических лицах, которым открыт индивидуальный лицевой счет, в том числе в целях предоставления государственных и муниципальных услуг и исполнения государственных и муниципальных функций. Именно такие лица и будут считаться зарегистрированными.

Установлено, что застрахованными являются лица, на которых распространяется обязательное пенсионное страхование в соответствии с Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». До сих пор в данном определении не было ссылки на указанный закон. Но застрахованными считались лица, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте, дающем в соответствии с законодательством РФ право на досрочное назначение страховой пенсии по старости, за которых уплачиваются страховые взносы в ПФ РФ в соответствии с законодательством РФ. То есть, по сути, застрахованными считались те же лица, поскольку обязательное пенсионное страхование как раз и осуществляется в соответствии с Федеральным законом № 167-ФЗ.

Понятие самого индивидуального (персонифицированного) учета также расширено. Оно теперь будет включать не только организацию и ведение учета сведений о каждом застрахованном лице для реализации пенсионных прав в соответствии с законодательством РФ, но и организацию и ведение предоставления государственных и муниципальных услуг и (или) исполнения государственных и муниципальных функций в соответствии с законодательством РФ, в том числе с использованием страхового номера индивидуального лицевого счета в качестве идентификатора сведений о физическом лице.

Федеральным законом № 48-ФЗ оптимизирован процесс открытия индивидуального лицевого счета зарегистрированного (ранее – счета застрахованного) лица (п. 1 ст. 6 Федерального закона № 27-ФЗ). Такие счета должны будут открываться не только на застрахованных, но и вообще на всех иностранцев и лиц без гражданства, постоянно или временно проживающих (пребывающих) на территории РФ.

Для открытия счета заинтересованное лицо подает заявление в ПФ РФ лично, через работодателя или через многофункциональный центр предоставления государственных и муниципальных услуг. Возможен и иной способ (можно предположить, что он станет более распространенным в будущем) – индивидуальный лицевой счет открывается на основании сведений, поступающих в орган ПФ РФ от органов, предоставляющих государственные или муниципальные услуги, многофункциональных центров предоставления государственных и муниципальных услуг в отношении лица, обратившегося за предоставлением государственной или муниципальной услуги, на которое не был открыт индивидуальный лицевой счет.

Законодатели решили учесть, что в настоящее время страховой номер индивидуального лицевого счета (СНИЛС) помимо своей основной задачи используется в различных сферах как идентификатор. Это обстоятельство они решили оформить юридически, закреплено законодательно, что СНИЛС может использоваться в качестве идентификатора при предоставлении государственных и муниципальных услуг (ст. 3 Федерального закона № 27-ФЗ).

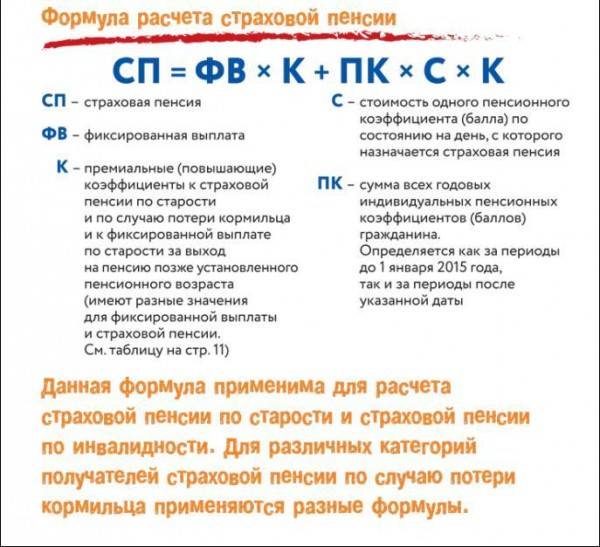

Как рассчитать индивидуальный пенсионный коэффициент?

Итак, ГПК равен отношению суммы годовых страховых взносов к максимальному значению страховых отчислений, увеличенному в 10 раз. За год общая сумма страховых взносов составляет 22% от годовой заработной платы.

А уже из этих 22%:

- 6% идут на солидарную часть ПФ (ту самую, из которой формируется после фиксированная часть пенсии);

- а 16% отправляются на формирование страховой части пенсии (если же потенциальный пенсионер захочет, то 6% из этих 16% пойдут на накопительную часть, и лишь 10% — на страховую).

Пример № 1 ГПК с отчислением 16% от дохода на страховую пенсию:

Представим работника со средней заработной платой 24 тысячи рублей в месяц. Посчитаем ежегодные взносы за такого гражданина в ПФ:

24 000 х 12 месяцев х 16% = 46 080 рублей.

В 2016 году российское Правительство установило максимальную заработную плату в 796 тысяч рублей за год. И сумма максимальных пенсионных взносов с такой з/пл соответственно составит 127 360 рублей.

Значит ГПК будет = 46 080/127 360 х 10=3,618

Вот и получается, что годовой пенсионный коэффициент равен 3,618 пенсионного балла.

Пример № 2 ГПК с отчислением 10% от дохода на страховую пенсию:

Пусть у второго работника будет такая же заработная плата, что и у первого, а именно 24 000 рублей. Но его работодатель будет отчислять в Пенсионный фонд не 16, а 10% от нее на страховую часть + 6% — на накопительную. Естественно формула страховой пенсии поменяется. Будет:

24 000 х 12 х 10% = 28 800 рублей.

Соответственно и ГПК станет выглядеть по-другому:

ГПК = 28 800/127 360 х 10 = 2,261.

Получается только 2,261 пенсионного бала. Что очевидно меньше по сравнению с предыдущим примером. И становится понятно, что желание сформировать накопительную часть пенсии серьезно сократит количество пенсионных баллов, что повлияет на результирующую пенсию в сторону ее уменьшения.

Фиксированная выплата к страховой пенсии в повышенном размере для северян

Местность работы или проживания | Срок работы (лет) | Страховой стаж (лет) | Размер повышения | Норма | |

Мужчины | Женщины | ||||

Районы Крайнего Севера | 15 | 25 | 20 | 50% | Часть 5 ст. 17 Закона N 400-ФЗ |

Местности, приравненные к районам Крайнего Севера | 20 | 25 | 20 | 30% | Часть 4 ст. 17 Закона N 400-ФЗ |

Районы Крайнего Севера и приравненные к ним местности (проживание на пенсии) | На районный коэффициент, устанавливаемый Правительством РФ на весь период проживания | Часть 9 ст. 17 Закона N 400-ФЗ |

При установлении повышения фиксированной выплаты к страховой пенсии применяется перечень районов Крайнего Севера и приравненных к ним местностей, действующий на дату повышения фиксированной выплаты к страховой пенсии (ч. 7 ст. 17 Закона N 400-ФЗ).

Примечание. Каждый календарный год работы в местностях, приравненных к районам Крайнего Севера, считается за 9 месяцев работы в районах Крайнего Севера (ч. 6 ст. 17 Закона N 400-ФЗ).

С 1 января 2016 г. фиксированная выплата к страховой пенсии в повышенном размере устанавливается также лицам, проработавшим не менее 30 календарных лет в сельском хозяйстве, – повышение на 25% суммы фиксированной выплаты (ч. 14 ст. 17 Закона N 400-ФЗ). Список соответствующих работ, производств, профессий, должностей, специальностей утверждается Правительством РФ (ч. 16 ст. 17 Закона N 400-ФЗ).

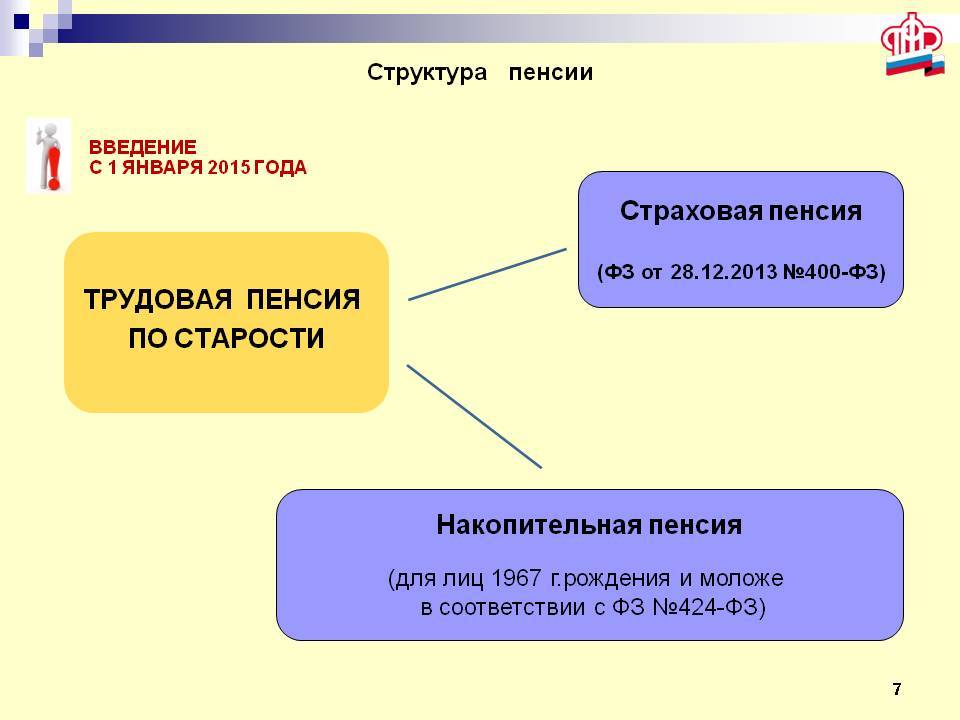

Что это такое?

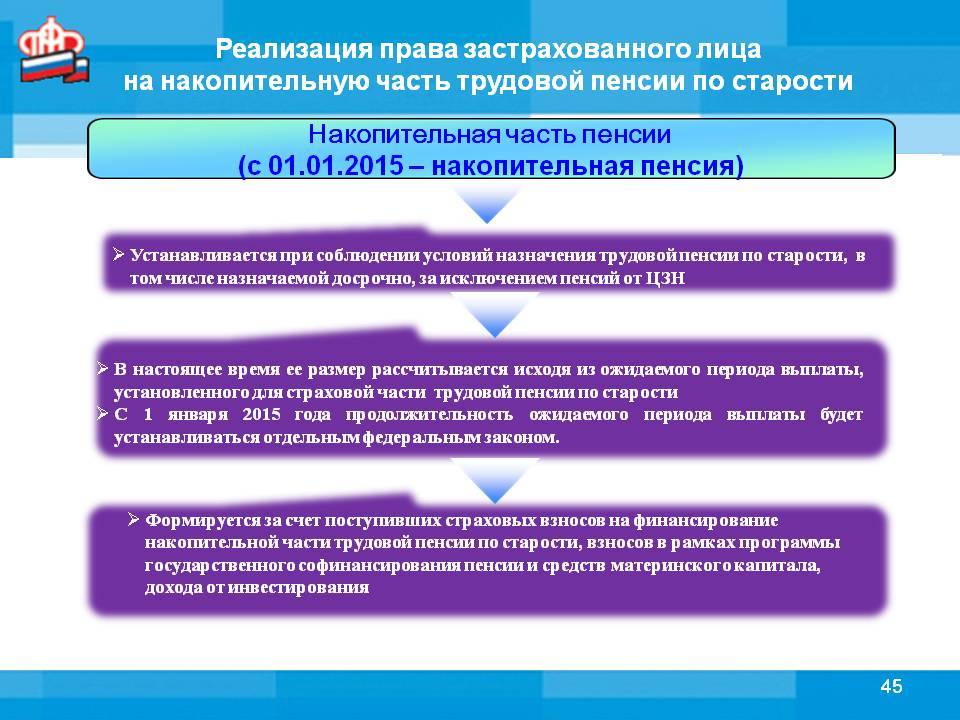

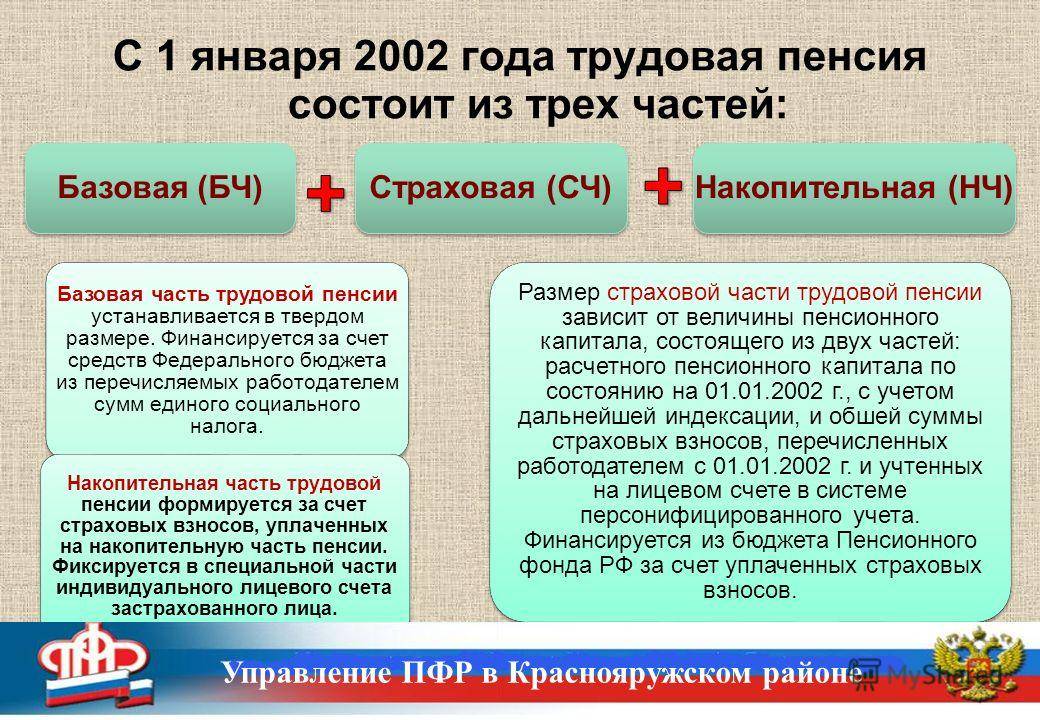

Для россиян после пенсионной реформы 2013 года изменилась структура пенсии: в результате часть трудовой пенсии перешла в отдельный вид – накопительную.

Справка. Правовой основой, регулирующей все действия с накопительной частью пенсии, является Федеральный закон от 28.12.2013 г. №424-ФЗ «О накопительной пенсии».

Все учреждения, работающие с накопительной пенсией, неукоснительно подчиняются данному нормативно-правовому акту.

Таким образом, по достижении пенсионного возраста человек получает две пенсии:

- Страховую, которая выплачивается Пенсионным Фондом РФ при наличии трудового стажа (при его отсутствии государством начисляется социальная выплата).

- Накопительную, которая формируется на индивидуальном лицевом счёте из взносов работодателя, добровольных взносов застрахованного лица, доходов от инвестирования, средств материнского капитала, а также других источников).

Между ними есть существенная разница.

Ключевыми отличиями накопительной пенсии от страховой является следующее:

- не индексируется в зависимости от инфляции;

- не зависит от трудового стажа;

- может наследоваться;

- даёт возможность увеличить свой доход за счёт инвестирования в Негосударственный пенсионный фонд.

Предусмотрен определенный порядок распределения поступающих сумм.

Сумма отчислений работодателя (22%) распределяется следующим образом:

- 16% – в Пенсионный Фонд России;

- 6% – индивидуально на накопительную или страховую часть.

Внимание! С 2021 года право на формирование накопительной пенсии (перечислении её в ПФР или НПФ) получили трудящиеся граждане 1967 года рождения и младше. При этом у тех, кто не сообщил о своём решении до конца 2015 года, все отчисления поступают в Пенсионный фонд

У граждан старшего возраста все средства автоматически перечисляются в ПФ РФ на страховую пенсию, они могут принять участие в формировании накопительной части только при условии госсофинансирования личных вкладов

При этом у тех, кто не сообщил о своём решении до конца 2015 года, все отчисления поступают в Пенсионный фонд. У граждан старшего возраста все средства автоматически перечисляются в ПФ РФ на страховую пенсию, они могут принять участие в формировании накопительной части только при условии госсофинансирования личных вкладов.

Посмотрите видео о накопительной части пенсии:

Срочная пенсионная выплата — что это такое

На каждого жителя страны пенсионными органами РФ открыт персональный лицевой счет. На нем формируются все виды отчислений обязательного и накопительного характера:

На каждого жителя страны пенсионными органами РФ открыт персональный лицевой счет. На нем формируются все виды отчислений обязательного и накопительного характера:

- перечисления на страховую часть, переведенные руководством в отношении своего сотрудника в рамках единой системы пенсионного страхования;

- поступления на накопительную часть, выплаченные работодателем в составе страховых взносов;

- дополнительные взносы, поступившие на персональный лицевой счет субъекта помимо средств страховательной системы.

Из указанных видов только наличие дополнительных перечислений позволит претендовать на получение срочной выплаты пенсионного характера.

Особенности накопительных выплат

Правовые основания для распоряжения дополнительными средствами будущих пенсионеров регламентированы Законом № 360-ФЗ. В качестве одного из направления для распоряжения указанными средствами предусмотрена возможность субъектов обратиться за получением выплаты срочного характера.

Правовые основания для распоряжения дополнительными средствами будущих пенсионеров регламентированы Законом № 360-ФЗ. В качестве одного из направления для распоряжения указанными средствами предусмотрена возможность субъектов обратиться за получением выплаты срочного характера.

Назначение срочной пенсионной выплаты из средств пенсионных накоплений характеризуется следующими особенностями:

- основания для ее получения возникают одновременно с обращением за пенсией;

- срочная пенсионная выплата устанавливается на период, указанный самим субъектом, но не менее 10 лет;

- расчет указанного платежа может осуществляться только исходя из накопительных взносов, не связанных с обязательным пенсионным страхованием.

Обратите внимание! При обращении за пенсией граждане вправе самостоятельно решать, каким образом будет осуществляться распоряжение накопленными взносами. Объем пенсионных накоплений может быть больше, если обратиться за фактическим назначением пенсии позже юридического приобретения пенсионных правомочий. Помимо срочной выплаты, есть возможность установить доплату к ежемесячному пенсионному платежу

Помимо срочной выплаты, есть возможность установить доплату к ежемесячному пенсионному платежу.

Скачать для просмотра и печати:

За счет чего формируются накопления

При обращении граждан должностными лицами ПФР осуществляется проверка состояния индивидуального лицевого счета. Возможность распоряжения средствами лицевого счета для срочной выплаты возникает, если в нем учтены следующие виды дополнительных взносов:

При обращении граждан должностными лицами ПФР осуществляется проверка состояния индивидуального лицевого счета. Возможность распоряжения средствами лицевого счета для срочной выплаты возникает, если в нем учтены следующие виды дополнительных взносов:

- добровольные перечисления, которые делал сам гражданин в рамках программы софинансирования;

- денежные средства, которые поступили на лицевой счет от государства в рамках софинансирования накопительной части пенсии;

- дополнительные перечисления за счет работодателя, у которого трудился гражданин;

- инвестиционный доход, полученный в процессе управления средствами;

- часть средств материнского капитала, направленные на увеличение накопительной части лицевого счета женщины.

Размер срочной выплаты пенсионных накоплений будет напрямую зависеть от состояния лицевого счета. Чем больше перечислений было сделано до момента обращения в органы ПФР, тем выше будет размер ежемесячного платежа в пользу получателя.

Как увеличивается сумма накоплений на лицевом счете

Пополнение индивидуального счета может осуществляться следующим образом:

Пополнение индивидуального счета может осуществляться следующим образом:

- путем перечисления дополнительных взносов за счет самого гражданина или руководства его предприятия. В 2014–2019 гг. страхвзносы работодателей за своих работников полностью (все 22% от фонда оплаты труда) направлялимь исключительно на формирование страховых пенсий;

- софинансирование поступлений за счет федеральных бюджетных средств (данная возможность в настоящее время приостановлена, так как программа софинансирования прекратила свое действие);

- доход, полученный от управления финансами с персонального счета.

Отдельного внимания заслуживает получение инвестиционного дохода. Граждане вправе самостоятельно выбирать порядок управления своими накопительными финансами, в том числе путем перевода средств в адрес НПФ или управляющих компаний.

Важно! Государство гарантирует, что даже при неудачном инвестировании средства персонального счета не уменьшатся, а вот их увеличение произойдет только при доходности вложений

Чем накопительная пенсионная часть отличается от страховой

Отличия между двумя частями пенсии заключаются не только в методах их формирования, но в индексации сумм и праве на наследование.

Страховая пенсия точно рассчитывается государством с применением стандартных коэффициентов, а накопительная напоминает банковский вклад — сумма наращивается за счет грамотных инвестиций.

Страховая часть считается в баллах, а накопительная исключительно в деньгах. Когда наступает время рассчитать положенную пенсию, умножают накопленные баллы на стоимостный коэффициент одного балла и получают сумму пенсии. До расчета баллы представляют собой обязательства, которые несет государство перед россиянами. Взносы, уплачиваемые работодателем, поступают в фонды, откуда выплачиваются сегодняшним пенсионерам.

СПРАВКА!

Стоимость 1 балла для расчета пенсии регламентируется государством. Ежегодно сумма меняется. В 2021 г. 1 балл равен 93 рубля, а на 2024 г. намечен рост до 116,63 руб. за 1 балл.

Накопительная часть аккумулируется в рублях на счете ПФР либо выбранного вкладчиком негосударственного фонда. Деньги не идут на выплаты пенсий сегодня, а целенаправленно собираются для положенных расчетов с вкладчиком по достижении определенного возраста.

Обеспечиваемые страной пенсионные выплаты индексируются по правилам, установленным в РФ, а накопительные взносы растут в зависимости от доходности, обеспеченной управляющей компанией.

Еще одно существенное отличие между накопительной и страховой пенсией — первую можно наследовать, вторую нельзя.

Что такое накопительная часть пенсии

Накопительная часть станет прибавкой к остальным пенсионным выплатам. Начиная с 2002 г., фонд формировался на персонализированном лицевом счете из страховых взносов, которые регулярно перечислялись работодателем (6%). В 2014 г. государство заморозило накопительные фонды, и взносы стали перечисляться в страховую пенсию. Мораторий объявлен до окончания 2022 г. Деньги, которые успели собраться на счету до заморозки, можно будет получить в качестве прибавки к страховой пенсии.

Увеличение накопительной пенсии возможно за счет прибыли по удачным инвестициям. С такими накоплениями работают государственный и негосударственные ПФ. Страховщики инвестируют доверенные деньги в облигации, акции. За счет дохода, полученного от инвестиций, увеличивается сумма будущей накопительной части пенсионного капитала.

Увеличить собственную будущую пенсию разрешено следующим образом:

- Вносить средства по госпрограмме софинансирования пенсии. Данная программа доступна для тех, кто стал участником до 2015 г. Вкладчики делают взносы, а государство удваивает сумму. Лимит по взносам от 2 до 12 тыс. рублей.

- Вложить в будущую пенсию свой материнский капитал.

Выплата накопительной части пенсии

Заявления граждан о выплате срочной и накопительной пенсии, при наличии у них всех указанных выше документов, должны быть рассмотрены в территориальном отделении ПФР в течение 10 (десяти) рабочих дней, считая со дня приема заявления.

Поданное гражданином заявление с просьбой о назначении ему единоразовой выплаты рассматривается в течение одного месяца.

Результатом рассмотрения заявления является принятие решения о назначении запрашиваемой выплаты либо отказе с изложением и обоснованием причин.

Выплата накопленных средств в виде единоразового платежа осуществляется в срок, который не должен превышать два месяца с даты принятия решения.

Срочная и накопительная пенсии выплачиваются каждый месяц вместе со страховой пенсией в том порядке, который соответствует указанной пенсии.

Граждане, которые обращались с заявлениями о переводе их страховых отчислений в негосударственный пенсионный фонд (НПФ), должны обращаться за назначением им пенсии в соответствующий пенсионный фонд.

Виды и назначения накопительной пенсии

На накопительную основу пенсионного содержания имеют право лица, чей год рождения идет после 1967 и еще одна категория граждан, формировавшие накопительную часть до 2015 год (срок начислений не превышает 5 лет).

Иметь дополнительный доход после достижения пенсионного возраста, это очевидное преимущество.

Для оформления данной выплаты необходимо обратиться в выбранный частный ПФ по месту регистрации, предоставить заявление (согласно ФЗ «О накопительной пенсии»).

Есть некая доля риска, доверяя управление своими средствами негосударственному фонду, но и шанс получить более высокую прибыль, при правильном изучении НПФ (с аккредитацией).

Виды и назначения страховой пенсии

В регламенте пенсионного фонда прописаны несколько случаев для выхода гражданина на заслуженный отдых, это накопительная и страховая часть пенсии.

Каждый из которых несет свои условия оформления и предъявления необходимого пакета документов.

Рассмотрим подробнее, какая часть пенсии страховая, какая накопительная.

Страховое пенсионное обеспечение является самой широко используемой государственной дотацией, которая направлена пенсионным фондом тем гражданам, достигшим пенсионный порог, установленный регламентом ФЗ№400 от 28 декабря 2013 года (закон «о трудовой пенсии»).

Выплата осуществляется ежемесячно, различается по назначению адресата, при соблюдении свода правил, назначенных законодательством.

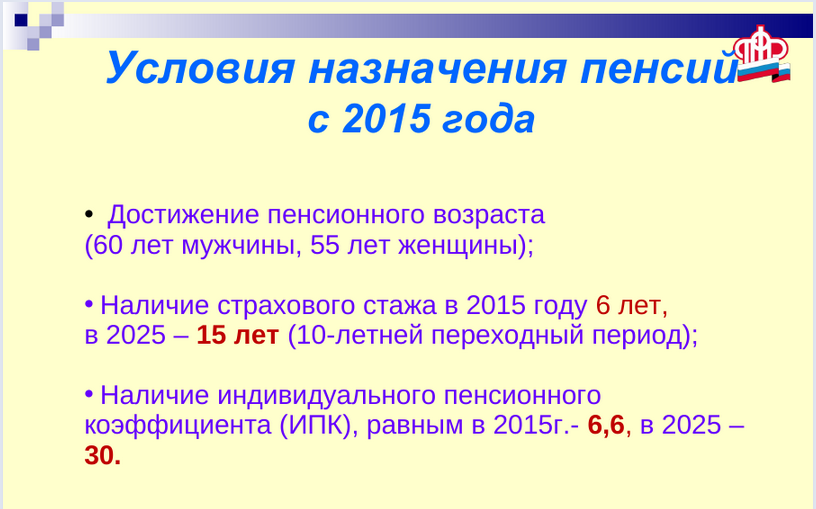

Чем отличается расчет пенсии в 2015-2019 годах по сравнению с 2014 годом?

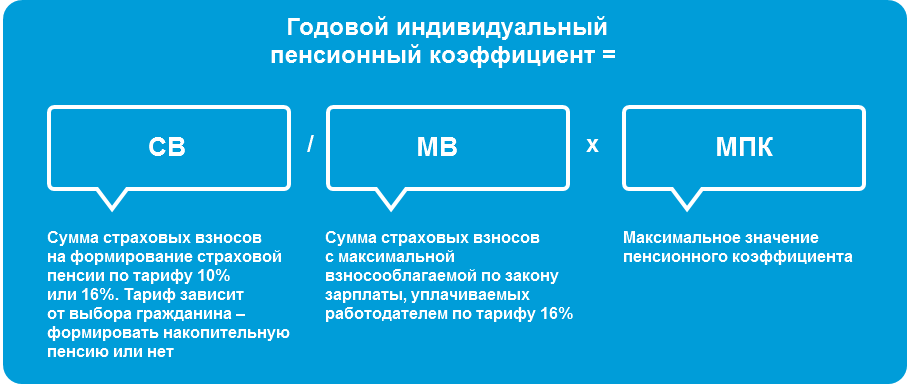

С 2015 года пенсионный коэффициент считается по измененной формуле:

ГПК (годовой пенсионный коэффициент) =ССП/ССМ х 10, где:

ССП — сумма страховых пенсионных взносов (за год, с доходов);

ССМ — сумма страховых взносов (16% от з/платы);

10 — максимальное число возможных пенсионных баллов за год (расчетный).

Максимальные пенсионные коэффициенты по годам выхода на пенсию можно посмотреть в приложении.

Когда пенсия считается по предельному возрасту, то складываются пенсионные баллы за каждый год труда, в который работодатель выплачивал за сотрудника взносы в ОПФ. По сумме всех этих пенсионных взносов и выводится индивидуальный пенсионный коэффициент:

ИПК = ИПК= ГПК2015 + ГПК2016+…ГПК2030.