Что и как оплачивать кредиткой?

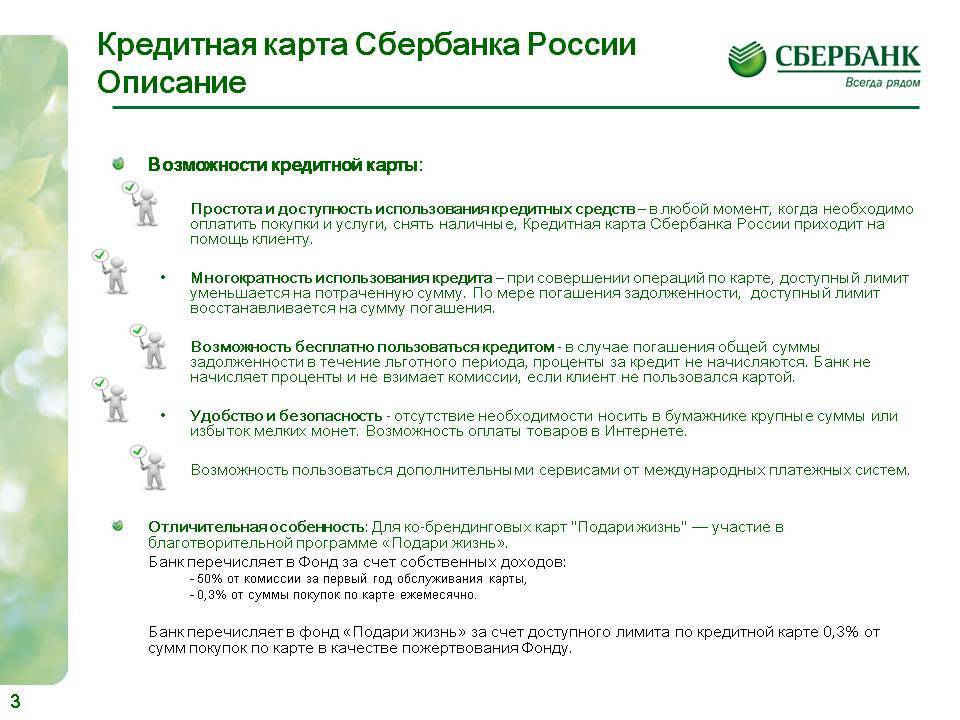

Возможности у кредитной карты ПАО Сбербанка действительно впечатляющие. Это платежное средство, которое позволяет в любой момент занять у банка небольшую сумму для совершения покупки. Выбрав какой-либо товар в магазине, вы рассчитываетесь за него кредиткой, автоматически становясь заемщиком кредитной организации до момента полной оплаты долга.

В течение льготного периода проценты на сумму долга не начисляются. Далее по истечение льготного периода банк начислит на сумму долга от 23,9 до 27,9% годовых. Что можно оплатить кредитной картой?

- Покупки в сети парфюмерных салонов. Например, потратив деньги на косметику в Л’Этуаль, можно вернуть кэшбэк до 7% от всех покупок.

- Обед в Burger King. Можно получить возврат до 10% от стоимости отдельных блюд.

- Путевку, приобретенную через туроператоров Pegas Touristik и Tez Tour. Путевка может обойтись дешевле на 5%.

- Покупки для вашего ребенка в магазинах MyToys. Рассчитывать можно на кэшбэк в 10%.

- Покупки в Евросети. Приобретая мобильные телефоны в салонах Евросеть можно получить кэшбэк до 5%. Скидки, бонусы и акции магазина суммируются с кэшбэком.

Примеры можно приводить долго, но в целом понятно, что покупки с помощью кредитной карты делать очень выгодно. Какие операции можно совершать по кредитной карте, кроме покупок? Можно пополнить счет мобильного телефона, оплатить коммунальные услуги, пополнить транспортные карты и т.д. Оплачивая все это, вы также получаете кэшбэк.

Что нельзя делать с кредиткой

Есть определенные ограничения на использование кредитки и о них нужно обязательно помнить. Нельзя переводить деньги с кредитной карты на дебетовую, пополнять электронные кошельки или переводить средства на банковские счета. Также нельзя оплачивать переводы через различные платежные системы. Почему так?

Причина очень проста. Если разрешить переводить банковские деньги куда-либо, это даст большие возможности для мошенников. Вводя подобные ограничения, Сбербанк страхуется от возможных проблем. Специалисты не рекомендуют снимать с кредитных карт наличные, хотя эта операция и разрешена. Почему?

Главная причина в том, что при снятии наличных держатель карты теряет свое право на льготный период. На всю сумму долга сразу начисляются проценты, и со временем может набежать довольно много. Использовать кредитку выгодно тогда, когда держатель осуществляет с ее помощью безналичные расчеты. Во всех остальных случаях она не сэкономит семейный бюджет, а скорее наоборот.

Как управлять карточкой

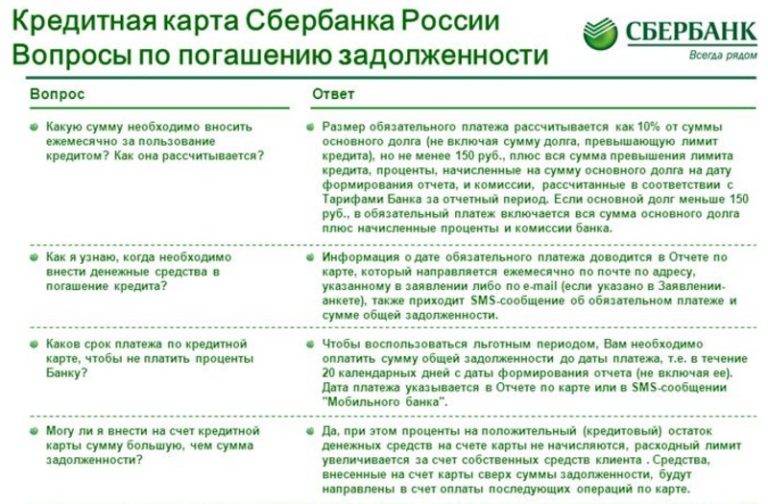

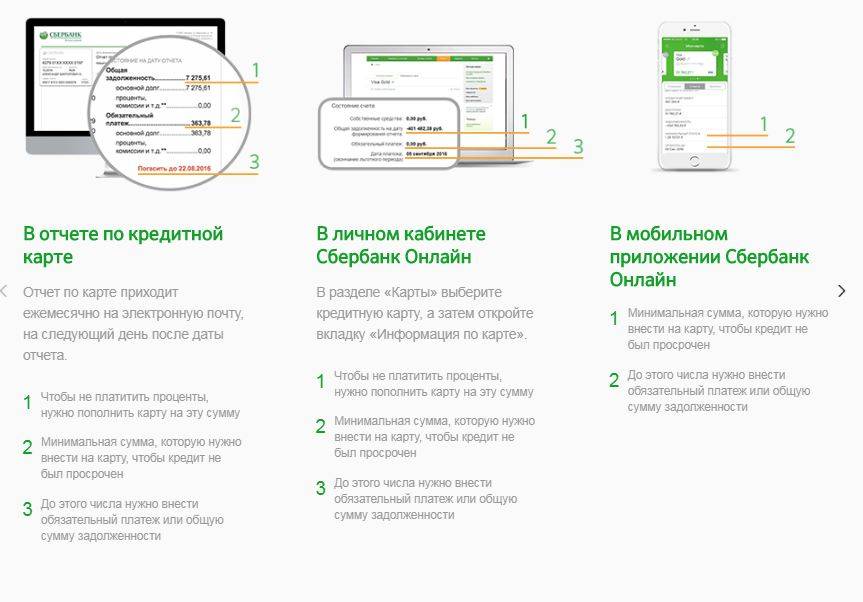

Чтобы кредитная карта неизменно приносила выгоду клиенту, ей нужно правильно управлять. Еще несколько лет назад это требовало довольно больших усилий, сегодня все проще. Раньше, например, владельцы кредиток часто переплачивали из-за того, что им не удавалось правильно посчитать льготный период и соотнести его с размером текущей задолженности. Сегодня можно просто набрать СМС-ку с текстом ДОЛГ и послать ее на номер Сбербанка 900. Буквально через несколько секунд владельцу кредитки придет ответ.

- Будет указана сумма, которую нужно внести, чтобы избежать повышения процентов по займу. Если вы укладываетесь в льготный период, там будет стоять 0.

- Будет указана сумма, которую нужно внести, чтобы банк вообще не начислил проценты по займу и был сохранен льготный период.

- Будет указана сумма, которую нужно заплатить, чтобы полностью закрыть долг и высвободить кредитный лимит на 100%.

Вовремя пополняйте карту через банкоматы, мобильный банк, Сбербанк Онлайн, мобильное приложение и любым другим удобным способом, и вы всегда будете в плюсе. Будьте аккуратны с деньгами, и они обязательно вас полюбят.

Итак, кредитка Сбербанка предоставляет владельцу невиданные ранее возможности. Но чтобы эти возможности реализовать, нужно карту использовать правильно. Убедитесь в этом сами, тем более что оформить карту совсем несложно. Удачи!

Легкое погашение задолженности

С помощью кредитной карты Сбербанка вы можете рассчитываться по кредиту любого банка. Для этого нужно внести определенную сумму на счет, указанный в памятке заемщика. Но если для этой цели вы берете кредитку, такое пополнение обойдется дорого. Придется заплатить комиссию за получение денег в банкомате или перевод.

Как погасить платеж по кредиту с кредитной карты Сбербанка:

- зайдите в личный кабинет клиента под своими логином и паролем;

- откройте раздел, предназначенный для совершения платежей и переводов;

- выберите способ перечисления (по номеру счета или карты);

- источником оплаты укажите кредитную карту;

- внесите реквизиты кредитного договора;

- введите сумму операции;

- подтвердите перевод кодом из мобильного сообщения.

Совершение перевода с кредитной картой приравнивается к снятию наличных денег в банкомате. В связи с этим рассчитываться кредиткой за сторонние займы очень невыгодно. Если есть возможность найти средства для оплаты другим способом, лучше воспользоваться им.

Расходные операции в интернет-банкинге должны быть подтверждены клиентом. Если вы используете личный кабинет на сайте банка, необходимо ввести одноразовый пароль, который придет на мобильный номер, привязанный к кредитке. В приложении указывать код не нужно, поэтому внимательно проверьте реквизиты платежа перед его подтверждением.

Ту же самую операцию вы сможете провести в банкомате. Для этого нужно вставить кредитную карту в слот устройства, ввести пароль и совершить шаги, описанные в инструкции выше. Подтверждать списание в счет оплаты займа кодом из сообщения не придется.

Если вы регулярно оплачиваете один и тот же кредит с кредитной карты Сбербанка, используйте автоплатеж. После проведения операции в интернет-кабинете создайте шаблон для автоматического списания. Вам нужно указать сумму, число и периодичность перевода, который будет проводиться без вашего участия. Отказаться от автоплатежа можно в любое время, зайдя в личный кабинет на сайте банка.

Особенности полного погашения

Есть только одна ситуация, когда реально проигнорировать ежемесячную выплату по кредитной карте в течение установленного времени. Речь идет о полном погашении с закрытием заемного счета. Кредит можно погашать досрочно, не уведомляя об этом заранее банк.

Такая процедура производится через сотрудника банковского учреждения. Клиенту будет выдан бланк заявления, где следует обозначить сберегательный счет для выполнения перевода и размер пополнения. Полное погашение доступно в любой день. Проценты придется выплатить лишь за период реального пользования кредитными средствами.

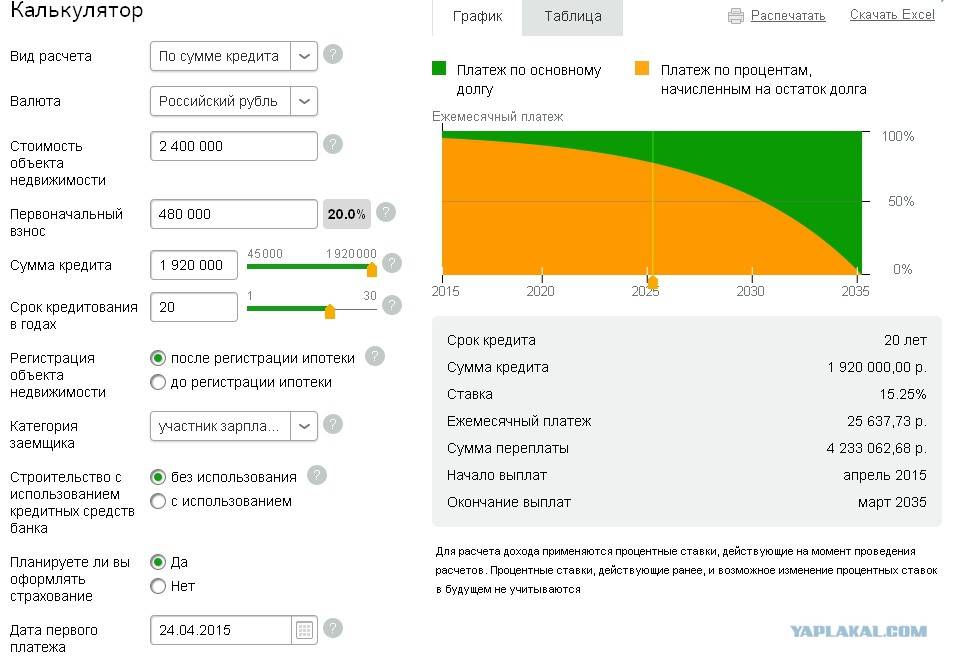

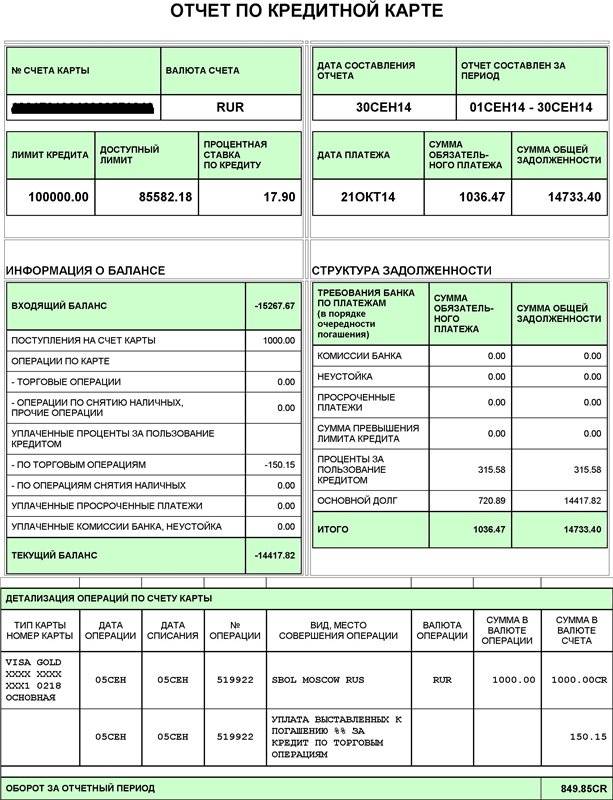

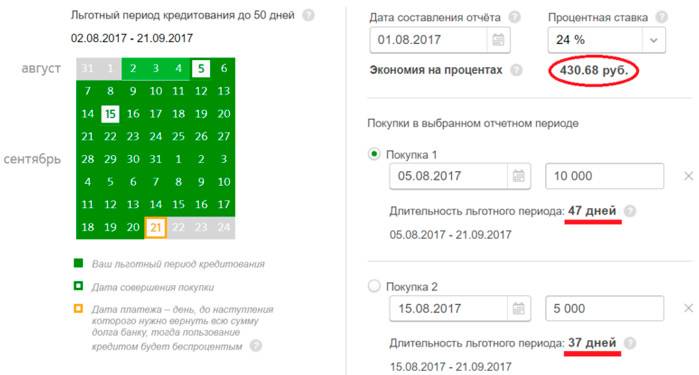

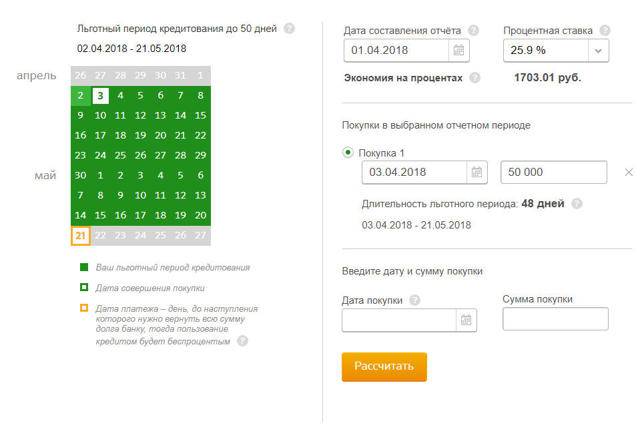

Расчет процентов по кредитке

Для определения точной суммы к внесению на карточку для погашения займа рекомендуется проводить вычисления с помощью онлайн-калькулятора. Для получения актуальной суммы необходимо знать, сколько средств было потрачено в отчетном периоде, когда был начат льготный период, какие суммы были положены на карту в текущем периоде в счет погашения долга.

проводит расчет процентов по кредитной карте Сбербанка с учетом фактически потраченных сумм, которые остались непогашенными после окончания льготного срока.

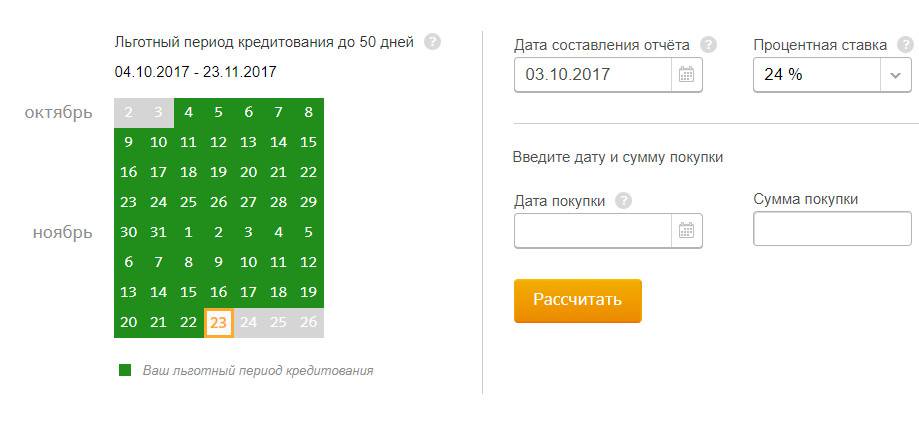

Пример:

- начало отчетного периода приходится на 1 сентября 2019 года;

- максимальная сумма трат с карты ограничена лимитом в 150 тысяч рублей;

- 23 сентября была совершена покупка на сумму 12 тысяч рублей за счет средств кредитной карты;

- 27 сентября держатель карты внес средства в размере 5 тысяч рублей;

- процентная ставка по кредитному соглашению равна 24% при стандартном льготном периоде.

Как рассчитать платеж по кредитной карте Сбербанка при таких данных? Льготный период для держателя карты заканчивается 21 октября 2019 года. До этого момента кредитку рекомендуется пополнить на сумму осуществленной покупки, то есть на 12 тысяч рублей. Клиент банка на протяжении льготного срока внес 5 тысяч рублей, остались непогашенными 7 тысяч рублей.

Чтобы обойтись без начисления процентов по займу, необходимо успеть до 21 октября перевести на кредитку еще 7 тысяч рублей. Если такой возможности нет, то с помощью Сбербанка делается расчет процентов, которые будут начислены по займу.

Другая ситуация с аналогичными исходными данными с одним отличием – на протяжении льготного периода не было пополнения карты. Чтобы избежать неустоек, надо перевести на кредитку минимальный платеж.

Рассчитывается он по такому алгоритму:

- Вычисляется минимальная сумма основного долга, которую надо погасить до конца отчетного периода: 12000 * 5% = 600 рублей.

- Определяются проценты по кредиту за один месяц по установленной договором ставке: 12000 * 24% / 12 = 240 рублей. Процентная ставка применяется только к той сумме, которая фактически осталась непогашенной. Ставка указывается в договоре в годовом эквиваленте, поэтому в расчетах при умножении тела кредита на процент необходимо дополнительно делить получаемую сумму на количество месяцев в году.

- Рассчитывается суммарное значение минимального платежа, состоящего из показателя основной части кредита и процентов по непогашенной сумме займа: 600 + 240 = 840 рублей. При внесении такой суммы к держателю карты будут применяться указанные в договоре проценты до момента полного погашения займа. Плюсом таких перечислений является небольшая величина взносов и гарантия отсутствия пеней и штрафов за просрочку платежа.

В следующем месяце при условии отсутствия новых покупок за счет кредитных средств и при невозможности досрочного погашения займа расчет будет таким:

- Минимальная сумма к внесению в части основного долга (12000 — 600) * 5% = 570 рублей.

- Проценты за пользование заемными ресурсами: (12000 — 600) * 24% / 12 = 228 рублей.

- Значение минимального взноса: 570+228=798 рублей.

В приведенном случае ежемесячные выплаты небольшие и ежемесячно их значение будет уменьшаться при условии отсутствия новых оплат за покупки с кредитки. Но сумма уплачиваемых процентов в итоге будет крайне высокой.

Чтобы минимизировать свои расходы на обслуживание займа, необходимо придерживаться ряда правил:

- стараться погашать всю сумму долга в льготный период – это позволит сэкономить на процентах;

- при переводе средств на кредитку для погашения займа лучше оставлять один-два дня запаса – датой погашения признается день, которым было произведено зачисление денег, а при форс-мажорных обстоятельствах и при отсутствии временного запаса задержка будет чревата увеличением финансового обязательства держателя карты;

- строго соблюдать условия погашения кредита и не допускать возникновения неустойки;

- планировать расходы и соотносить их с возможностями погашения долга в отведенные для этого сроки.

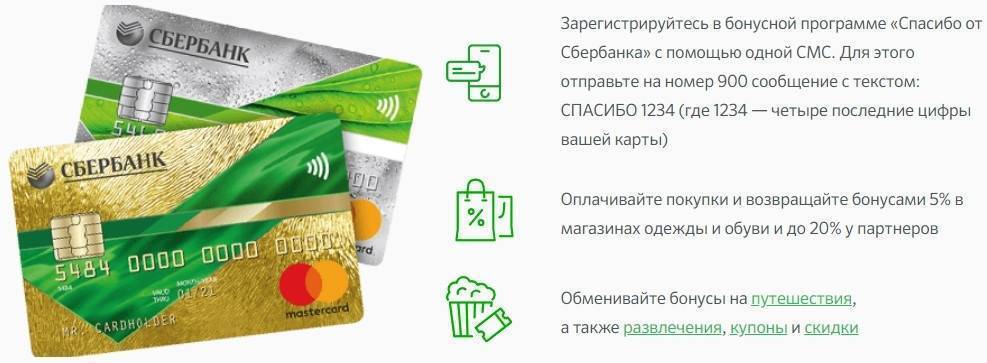

Кэшбэк и бонусы

Программа «Cash back» – это «Спасибо от Сбербанка, которые можно потратить в магазинах-партнерах. На сайте в форме оплаты покупки указывается сумма баллов, необходимая для использования.

Согласно правилам участником акции становятся граждане от 21-65 лет, оформившие договор и подключившие эту программу

Важно совершать безналичные платежи за товар на протяжении определенного периода. Чтобы ощутить все плюсы от использования карточки Сбербанка, нужно изучить условия, отправить заявку и начать пользоваться карточкой

При добросовестном использовании и погашении обязательств, банк предлагает еще большую сумму средств в займы или более лояльные условия своим постоянным клиентам.

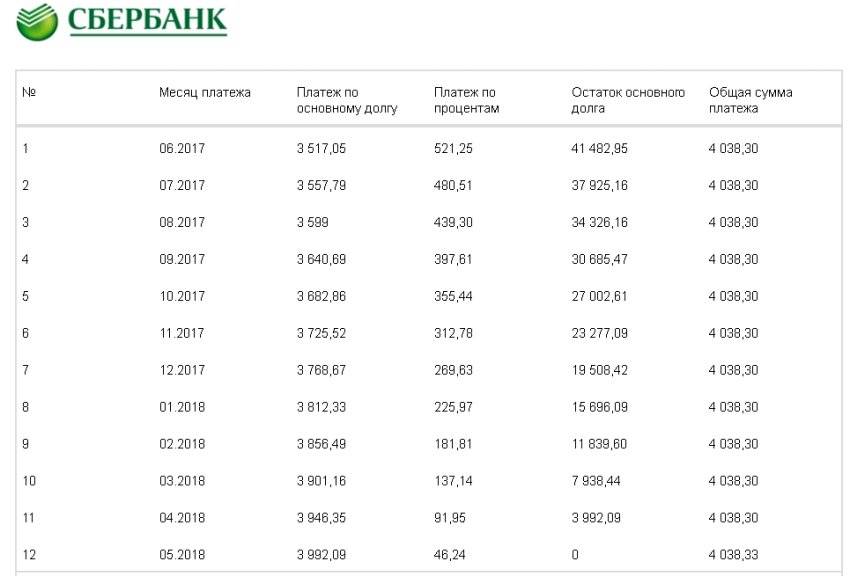

Способы получить график платежей по кредиту

При подписании кредитного или ипотечного договора со Сбербанком клиенты получают на руки второй экземпляр соглашения и график платежей (Это не история операций, не путайте!). Правда многие теряют график или же не имеют его при себе, в момент, когда нужно оплатить долг.

Узнать график платежей по кредиту, а также получить его распечатанную версию можно следующими способами:

- в личном кабинете Сбербанк Онлайн;

- в офисе банковского учреждения.

Теперь ознакомимся с каждым из этих вариантов более подробно.

Через Сбербанк Онлайн

График внесения регулярных платежей по кредиту заемщик может просмотреть через сервис Сбербанк Онлайн. Чтобы узнать информацию, необходимо следовать такой инструкции:

- Зайдите на официальный ресурс финансовой организации;

- Используя логин и пароль, полученные при регистрации, пройдите авторизацию в системе «Сбербанк Онлайн»;

- В главном горизонтальном меню выберите раздел «Кредиты»;

- Откроется список всех кредитов, которые у вас открыты в этом банке (потребительский, ипотека, кредитная карта). Кликните на интересующий вас;

- Откроется меню с основными сведениями по ссуде, кликните на опцию «График платежей»;

- Далее вы можете распечатать необходимую информацию, если нажмете на команду «Печать», после чего система автоматически передаст таблицу на принтер. Также можно кликнуть «выслать на электронную почту».

Через мобильное приложение

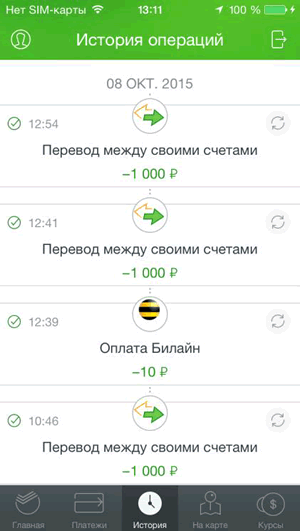

Через Мобильное приложение вы можете просмотреть только историю операций по карте. График платежей по кредиту или ипотеке здесь не отображается. Если хотите узнать информацию о том, какие операции совершались с вашей карты (поступления на счет, списания), следуйте инструкции:

1.Откройте приложение Сбербанка на мобильном телефоне.

2. В главном меню нажмите на пункт «История». Откроется история операций за последние 7 дней.

Данный способ является бесплатным, но стоит помнить, что так вы можете просмотреть только историю последних операций. Чтобы получить полный отчет, закажите его через личный кабинет Сбербанк Онлайн.

Через банкомат

Через банкомат можно пополнить карту Сбербанка, перевести деньги с пластика на карту/счет другому человеку, оплатить некоторые услуги, в том числе и кредит. Но вот просмотреть полную историю невозможно.

В отделении банка

График платежей по кредиту выдается клиенту после подписания кредитного договора с банком. В случае, если он будет утерян и вы не сможете самостоятельно просмотреть или распечатать его через личный кабинет, посетите отделение банка с паспортом и запросите новый график.

Другой повод для посещения отделения банка с целью получения нового графика платежей по кредиту — частичное досрочное погашение кредита. В этом случае происходит перерасчет суммы основного долга и уменьшение срока кредита (если это просит заемщик) или уменьшение суммы ежемесячного платежа, но срок полного погашения долга при этом остается неизменным.

Также график платежей может меняться при просрочке основного платежа. Вся информация обновляется в личном кабинете Сбербанк Онлайн.

По телефону горячей линии

Запросить полный график платежей по кредиту по телефону горячей линии также возможно. Вернее вы можете подать заявку на получение графика и забрать его в ближайшем отделении банка.

- 900 – бесплатно со всех мобильных операторов России;

- +7 495 500-55-50 — для звонков из любой страны мира;

- 8 (800) 555-55-50 – с разных регионов России.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Рекомендации по применению кредитки

Кредитную карту клиент Сбербанка получает вместе с бумажным договором, который он должен внимательно прочесть. До сих пор примерно половина граждан такие договоры не читают или делают вид что читают, а между тем в них содержится вся важная информация. Для тех, кто не любит читать сухие юридические тексты, существует несколько полезных рекомендаций по выгодному использованию кредитки.

- Перед использованием кредитки узнайте точную дату ее активации (если активировали давно, но не пользовались), а также посмотрите, сколько дней длится льготный период. Эта информация очень скоро понадобится.

- Узнайте, что можно оплачивать этой кредиткой на выгодных условиях. Как и у других банков у Сбербанка есть предприятия-партнеры. Среди них фирмы, которые занимаются производством и продажей товаров, оказанием услуг и выполнением работ. При покупке продукции партнеров на кредитку начисляются максимальные бонусы.

- Кладите на кредитку Сбербанка деньги только, когда вам нужно рассчитаться по займу, либо оплатить какой-то товар, услугу или работу. Хранить свои сбережения на кредитке невыгодно, поскольку перевести их на другие счета не получится, а получить наличные в банкомате будет возможно только при условии выплаты комиссии.

- Совершайте покупки по кредитке только вначале грейс периода, так у вас будет значительно больше времени, для того чтобы попользоваться деньгами бесплатно.

- Узнайте, как можно погашать задолженность по кредитной карте. В Сбербанке есть категории кредиток, долг по которым можно гасить частями, до тех пор, пока не удастся погасить полностью.

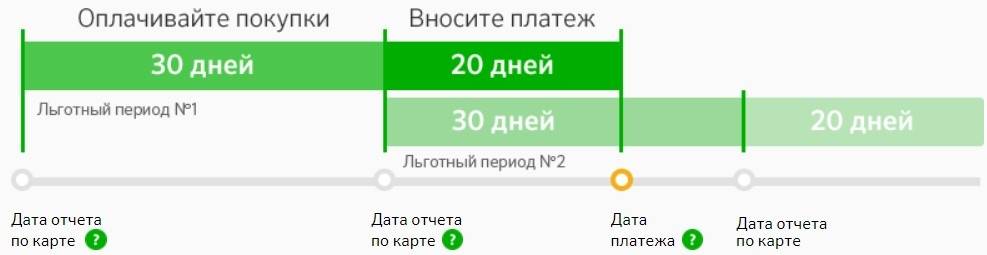

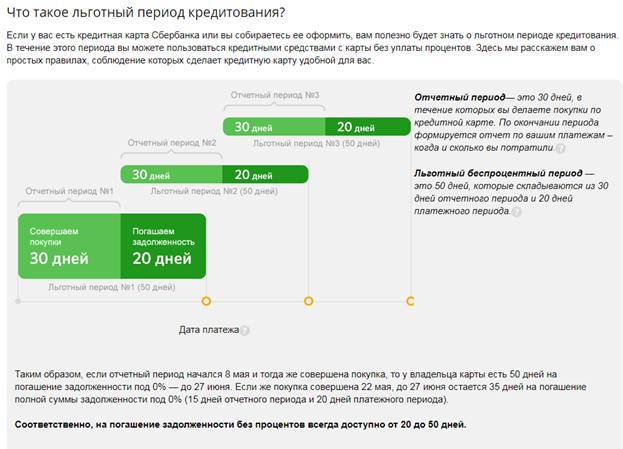

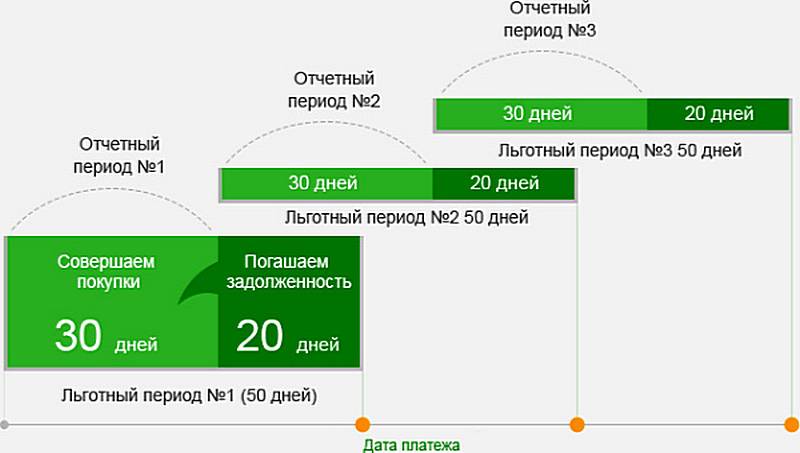

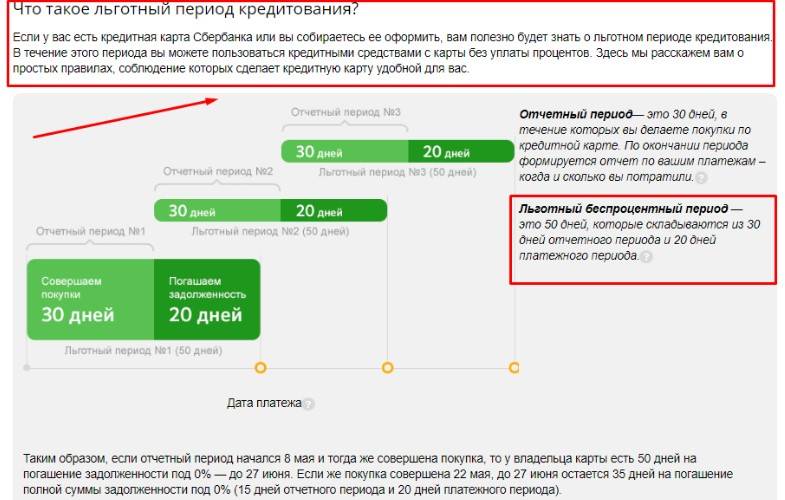

Расчет грейс периода

Чтобы не платить проценты по кредитной карте, нужно пополнить ее до того как закончится грейс период. Но у клиента может возникнуть проблема с расчетом этого периода. Можно сказать точно, банк за вас льготный период считать не будет и SMS-уведомление вам не отправит. Так что когда этот период начинается, а когда заканчивается, будете вычислять сами. Но забегая вперед скажем, что ничего сложного в этом нет. Для расчета грейс периода нам потребуется знать:

- дату активации карты;

- сколько длится грейс период;

- дату платежа.

Кстати, дата платежа легко вычисляется. Достаточно к дате формирования отчета, прибавить количество дней льготного периода. Ну а датой формирования отчета, в свою очередь, считается дата активации карты – все просто. Далее делаем следующее.

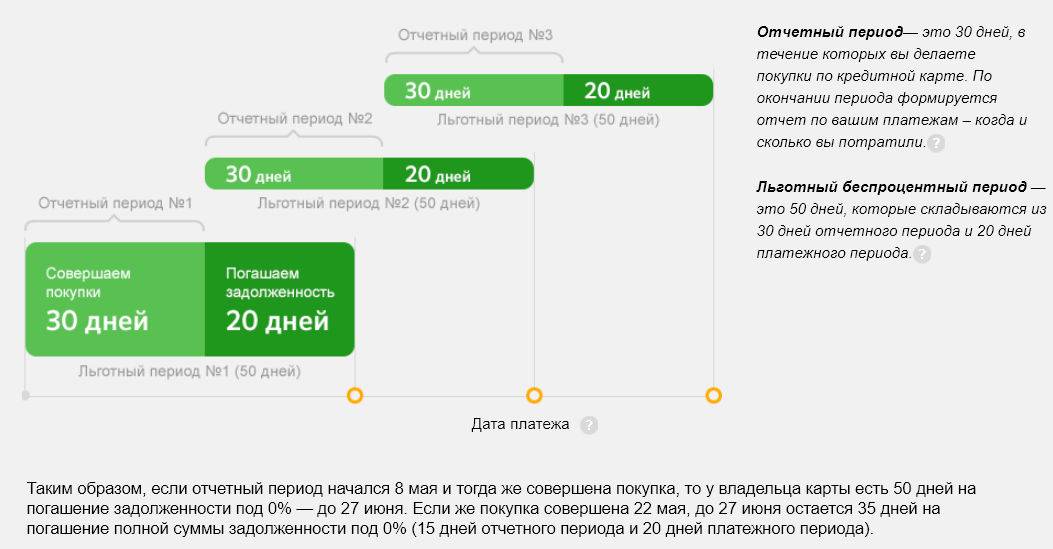

- Берем календарь, отмечаем на нем дату активации карты, а затем закрашиваем зеленым карандашом 30 дней, следующих за днем активации. Это период совершения покупок.

- Далее закрашиваем еще 20 дней синим карандашом – это отчетный период, в пределах которого задолженность нужно погасить.

- Закрашиваем красным карандашом день, следующий за последним днем отчетного периода. Это день платежа. Если в этот день платеж не будет внесен, начнут «капать проценты». А это минимум 23,9% годовых, меньше чем в микрофинансовой организации, но все равно платить не хочется.

Вот и вся наука. Как видите картой Сбербанка без процентов пользоваться вполне можно. Тут главное: железная финансовая дисциплина и знание основ использования кредитной карты. Даже не надо быть финансовым гением. А если хотите получить с кредитки немного наличных, зайдите в ближайший магазин, найдите покупателя, который планирует рассчитаться за товар наличными и предложите ему оплатить покупку картой. Если он согласится, то вы получите из рук покупателя наличные, а на карту вам придут бонусы с покупки.

Способы пополнения кредитной карты

Пополнение счета кредитной карты можно осуществить через:

- Отделение Сбербанка или других банков;

- Банкоматы и терминалы;

- Почту России;

- Мобильный банк;

- Сбербанк Онлайн;

- Электронный кошелек;

- На сайте Тинькофф и др.

В одних случаях средства вносятся наличными, в других – происходит зачисление денег на счет безналичным способом. Погасить кредитную карту можно без процентов, если выбрать перевод с другой карты Сбербанка, к примеру с дебетовой.

Безналичный перевод

Большой популярностью у клиентов пользуются безналичные способы пополнения банковской карты. Они позволяют перевести на кредитную карту Сбербанка деньги быстро и из любой точки мира.

Пополнение в Сбербанке Онлайн – это один из самых простых и доступных вариантов. Для перевода средств на счет необходимо:

- Авторизоваться на сайте (ввести пароль и логин);

- Открыть раздел с названием «Переводы и платежи»;

- Найдите пункт «Перевод между своими счетами и картами»;

- Выберите карточку, с которой будут переведены средства, впишите сумму;

- Подтвердите платеж кодом, который придет в СМС.

Денежные средства будут переведены на счет мгновенно и без комиссии. Точно такие же действия клиент может совершить в мобильном приложении Сбербанка Онлайн.

Через мобильный телефон. Пользователи, подключившие Мобильный банк, могут использовать функцию быстрого платежа, которая сокращает время, необходимое на осуществление перевода. В данном случае необходимо:

- Отправить на номер 900 СМС с содержанием — ПЕРЕВОД 1111 ХХХХ 3000;

- Вместо 1111 вы указываете 4 последние цифры карты, с которой будут списываться деньги, ХХХХ – вписываете номер другой карточки, на которую деньги поступят. 3000 – это размер транзакции в рублях.

Держатели обычных кредиток должны платить за услугу 60 рублей в месяц. Если речь идет о золотой или платиновой карте, услуга будет бесплатной.

С карты другого банка. Пользователь может погасить кредитную карту Сбербанка картой другого банка через его интернет-банкинг, но при этом взимается комиссия. В каждом банке она своя — от 1% до 3%.

С помощью сервиса Тинькофф. Портал банка Тинькофф дает возможность держателям других пластиковых карт переводить деньги с карточки на карточку. При этом ни одна из карт может не принадлежать вышеупомянутому банку. Когда вы заходите на страницу, вы видите форму. Далее необходимо:

- В левой части указывается номер карточки, с которой будут переведены средства;

- В правую часть вписывается номер кредитки Сбербанка;

- Затем прописывается сумма перевода;

- Нажмите «Перевести».

При переводе средств на пластик другого банка, взимается комиссия 1,5%. В сутки можно перевести до 100000 рублей.

Платеж с электронного кошелька. Этот способ является одним из самых дорогих. В зависимости от типа платежной системы, комиссия может составлять около 3% от суммы.

Для совершения платежа нужно авторизоваться в системе, перейти в Переводы, ввести реквизиты карточки и сумму, а затем подтвердить платеж.

Наличными

Если клиент хочет пополнить счет кредитки, но у него наличные средства, пополнение возможно несколькими способами.

Банкоматы и терминалы. Операция, связанная с пополнением кредитки, отличается от пополнения дебетовой карточки. Обычная операция «Внести наличные» окажется недоступной. Необходимо следовать следующему алгоритму:

- Вставить карту и ввести ПИН;

- Найти вкладку «Платежи и переводы»;

- Отыскать опцию «Погашение задолженности» или «Погашение кредита»;

- Далее необходимо ввести номер кредитного договора или пластика;

- Внесите средства и распечатайте чек.

Не забудьте сохранить чек до тех пор, пока вы не убедитесь в том, что оплата произведена успешно.

В отделении Сбербанка. Некоторые клиенты предпочитают совершать оплату стандартным способом и отправляются в банковское отделение. В офисе необходимо обратиться к менеджеру и предъявить паспорт, а также кредитку.

Через отделение Почты России. Данный способ является наименее популярным из-за высокой комиссии. Транзакция обойдется в 5-6% от суммы. Сроки зачисления составляют до 10 дней. И если вам необходимо срочно внести платеж, такой способ не подойдет.

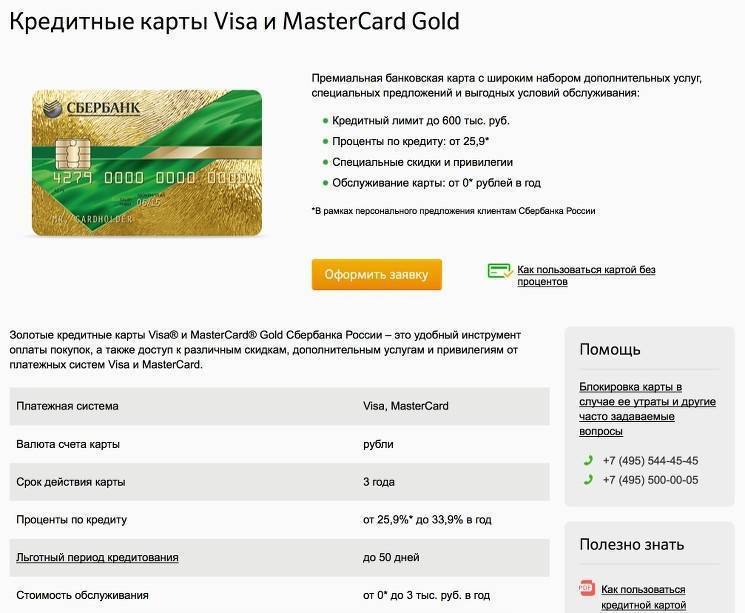

Преимущества кредитных карт

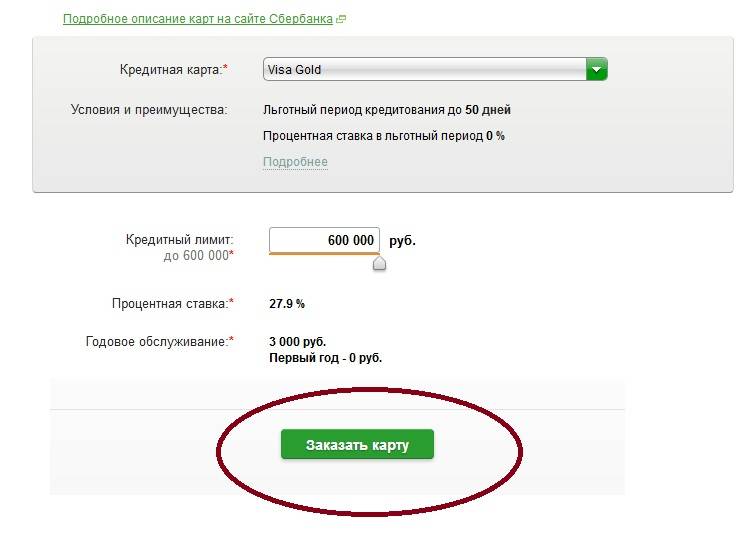

Выбор в пользу кредитной карты обусловлен ее преимуществами:

- относительно простое оформление: большинство кредиток банки выдают по минимальному пакету документов;

- низкие затраты на обслуживание кредита: проценты начисляются только на фактический остаток кредитных средств. Пополнять счет можно без ограничений, уменьшая сумму долга. Плата за содержание карточки может нивелироваться бонусными программами и преференциями банка;

- наличие льготного периода. Беспроцентный срок позволяет пользоваться кредитным лимитом по нулевой ставке;

- бонусы, кешбеки: пример программы лояльности, акция «Спасибо» от Сбербанка, приносит бонусные баллы, которыми можно оплачивать покупки в партнерской сети;

- постоянный лимит: карта действует в течение пяти лет, и владелец может воспользоваться ею в любой момент. Это удобный инструмент для совершения крупных покупок, при поездках в отпуск или незапланированных расходах.

Несмотря на широкое распространение кредитных карт, не все заемщики знают о простых правилах, которые обеспечивают максимальную выгоду от использования «пластика с лимитом».