Можно ли снимать деньги с кредитки

Кредитки в первую очередь предназначены для безналичных платежей. Поэтому хорошенько подумайте, перед тем как обналичить денежные средства в банкомате или кассе. Это может обойтись вам достаточно дорого из-за высоких процентов. Лучше используйте свою кредитку по ее прямому назначению — для оплаты товаров и услуг в магазинах. Как правило, банки не устанавливают комиссии для безналичных операций.

Процент будет особенно высоким, если обналичить средства одним из следующих способов:

- в банкоматах других банков;

- без предварительного внесения денег на счет кредитки.

Но и в этих случаях все будет зависеть от того, клиентом какого финансового учреждения вы являетесь. Так, некоторые организации возьмут свои проценты, даже если вы обналичите с кредитки собственные средства (около 1–10 % от суммы). А другие позволят снять без процентов лишь конкретную небольшую сумму. Также банк может ввести минимум процентных выплат, из-за чего обналичить маленькую сумму будет просто невыгодно.

Как обналичить кредитную карту без процентов в 2019 году? Возможно ли это? Да, такой способ действительно существует. Он довольно нестандартный, но зато работает. Сначала переведите нужную сумму со своей кредитной банковской карточки на дебетовую, полученную в том же банке. А затем снимайте деньги с дебетовой карты уже без процентов. К сожалению, финансовые учреждения стали всё реже предоставлять такую возможность своим клиентам. Иногда они устанавливают минимальную сумму снятия для соблюдения условий выдачи наличных без комиссии. Но дело в том, что многие банки прекрасно знают о возможности обналичить кредитную карту без процентов и позиционируют это как дополнительную услугу. При этом они стараются извлечь для себя максимальную выгоду из уже работающего инструмента.

Ещё недавно владеть кредитной карточкой в России считалось престижным. Люди среднего и небольшого достатка воспринимали кредитку как излишество, всего лишь часть имиджа. Однако сегодня реклама пластиковых карт пестрит повсюду: в торговых центрах, на улицах, в Интернете. Платежные системы и финансовые учреждения тратят немало средств на то, чтобы навязать клиентам кредитку, приучить их ей пользоваться.

И нужно сказать, что их старания не проходят даром. Кредитная карточка уже стала неотъемлемым элементом жизни каждого россиянина. Теперь люди практически не носят с собой наличные. А значит, они меньше переживают за их потерю. Кроме того, благодаря платежному инструменту с определенным лимитом мы можем в любой момент купить товар, недоступный нам без заемных средств. Однако если вы захотите обналичить кредитные средства, помните, что любой сервис или услуга требует своей оплаты.

Скорее всего, вы уже поняли, что снимать деньги с кредитки не слишком выгодно. Более того, люди стараются избегать операций по обналичиванию даже при доступе льготного периода. Потому что он недолговременный и практически всегда используется для безналичных расчетов. Но, несмотря на это, спрос на кредитные карты совсем не снижается.

Статистические данные свидетельствуют о том, что за последний год кредитками активнее всего интересуются пенсионеры и молодежь до 25 лет. А средняя сумма кредитного лимита с каждым днем увеличивается. Это означает, что спустя некоторое время владельцы кредиток вынуждены будут тратить больше денег на то, чтобы обналичить деньги. А банки, конечно же, получат от этого больше дохода.

Исходя из всего сказанного выше, можно сделать вывод о том, что для держателей банковских карточек выгоднее всего использовать их по прямому назначению. Это позволит людям постоянно увеличивать лимит своего счета, получить льготный период, бонусы, возможность участвовать в различных розыгрышах и акциях, а также пользоваться иными предложениями и привилегиями.

Потребительский кредит или кредитная карта

Заём в банке — это возможность получить средства сейчас и возвращать долг постепенно. Существует два основных способа оформить такой заём — кредитная карта и потребительский кредит наличными. Каждый из этих способов имеет свои преимущества.

Нет однозначного ответа на вопрос, что выгоднее — потребительский кредит или кредитная карта. Все зависит от обстоятельств. Когда нужна крупная сумма на длительный срок, чаще всего оптимальное решение — это кредит. Но если деньги нужны на покупку товара (например, мобильного телефона), кредитная карта зачастую подходит больше.

Расскажем более подробно об этих двух разновидностях займов, особенностях их оформления и использования. Эти сведения помогут определиться, что лучше взять в конкретной ситуации — потребительский кредит или кредитную карту.

Как получать максимум выгоды от использования карты

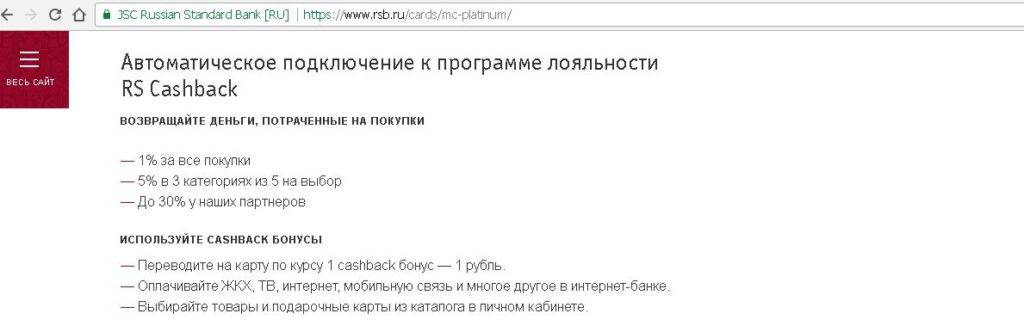

Возможность вывести деньги без комиссии — далеко не единственное достоинство кредитной карты Platinum. Используйте все возможности по максимуму:

следите за предложениями магазинов-партнеров, чтобы получать cashback до 15% и скидки до 50%;

выберите из семи предложенных банком категорий покупок три категории, на которые уходит больше всего средств ежемесячно, и получайте увеличенный cashback в размере 5% по этим категориям;

совершайте покупки на сумму от 5 000 ₽ ежемесячно, чтобы получить cashback;

участвуйте в программе MasterCard «Бесценные города»: получайте доступ на закрытые мероприятия, пользуйтесь скидками в отелях и ресторанах по всему миру и пр.;

бронируйте отели, авиа- и железнодорожные билеты на особых условиях на туристическом портале travеl.rsb.ru и получайте повышенный cashback.

Как не платить проценты за использование кредитной карты

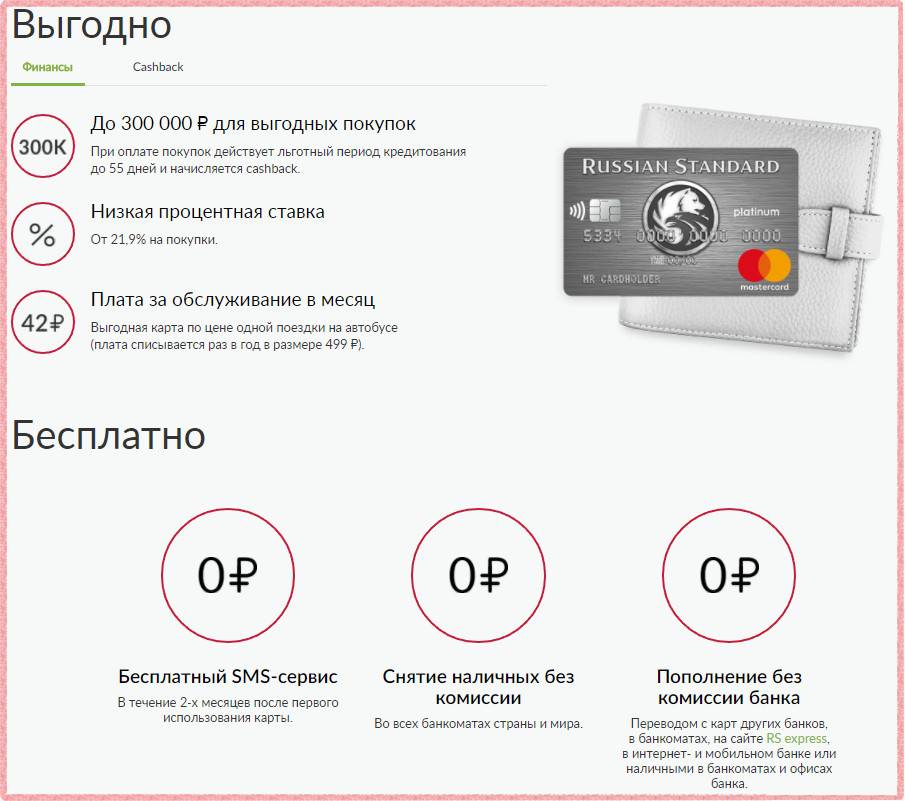

Чтобы выгодно использовать кредитную карту Platinum, необходимо знать о двух ее особенностях: льготном периоде и рассрочке.

Льготный период составляет максимум 55 дней. В это время можно совершать покупки и не платить проценты

Но важно учитывать, что льготный период начинается не с даты покупки. Он отсчитывается с фиксированной даты, которая обычно совпадает с датой выпуска карты

Чтобы было понятнее, как это выглядит на практике, приведем пару примеров.

Пример 1. Клиент Банка Русский Стандарт оформляет кредитную карту Platinum 18 апреля и совершает первую покупку 19 апреля. Чтобы погасить задолженность и не платить проценты за использование банковских средств, у него остается 54 дня (льготный период начинается 18 числа).

Пример 2. Льготный период по карте Platinum начинается 11-го числа каждого месяца. Клиент совершает покупку 9 июля. Ему необходимо погасить задолженность за 27 дней, ведь льготный период отсчитывается от 11 июня.

Учитывайте особенности формирования льготного периода, чтобы как можно дольше не платить проценты по кредитной карте и иметь возможность погасить задолженность в срок.

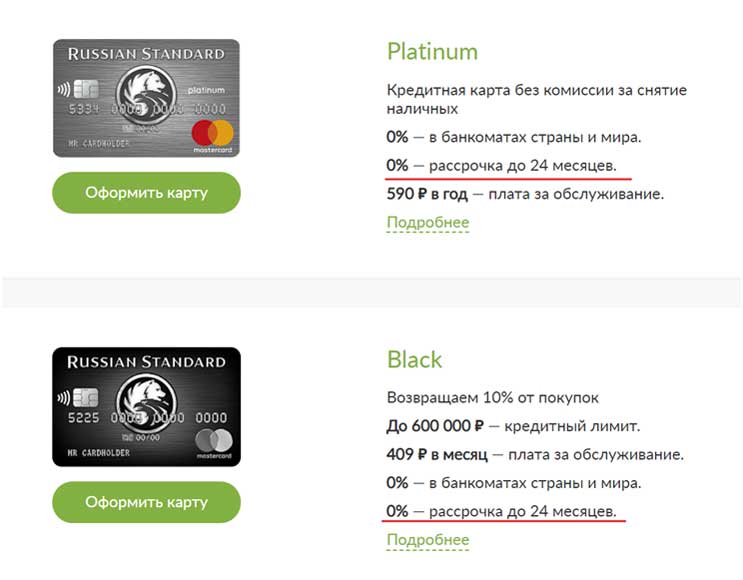

Другой способ использовать кредитную карту без процентов — рассрочка. Она подключается в мобильном приложении, интернет-банке и через колл-центр. Банк Русский Стандарт позволяет переводить в рассрочку неограниченное количество покупок. Доступно бесплатное подключение рассрочки на срок до 12 месяцев в магазинах-партнерах и на 3 месяца — в других магазинах. Мы также предлагаем платное подключение рассрочки на срок до 12 месяцев в любом магазине.

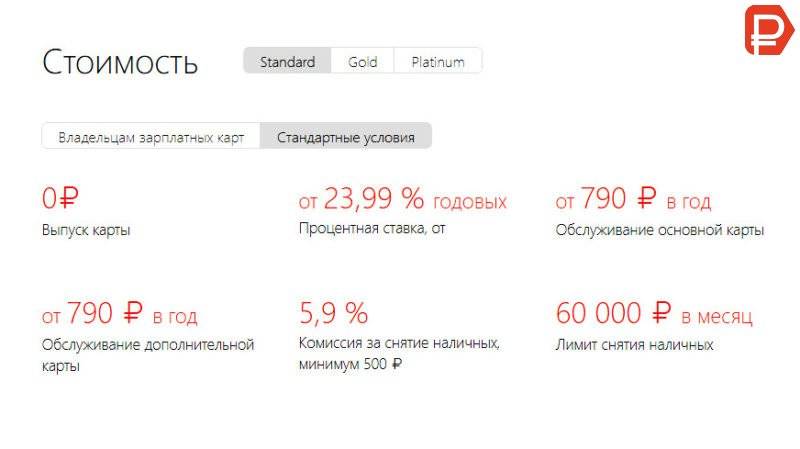

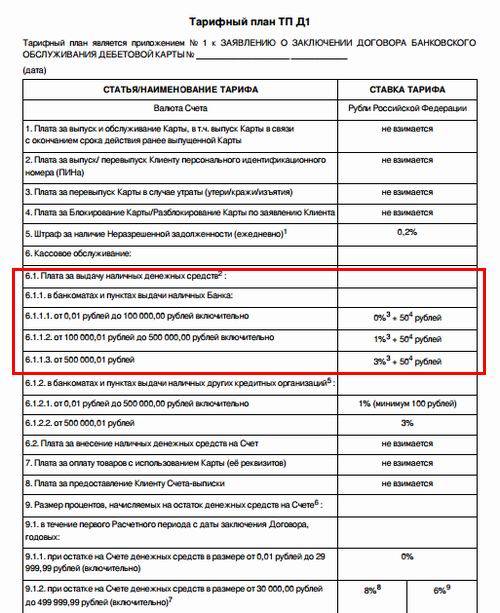

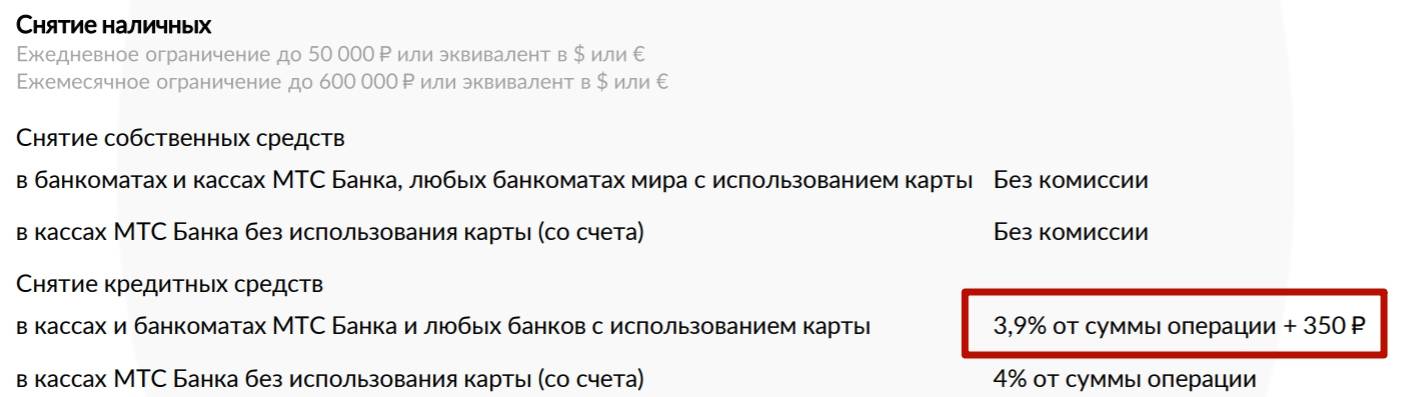

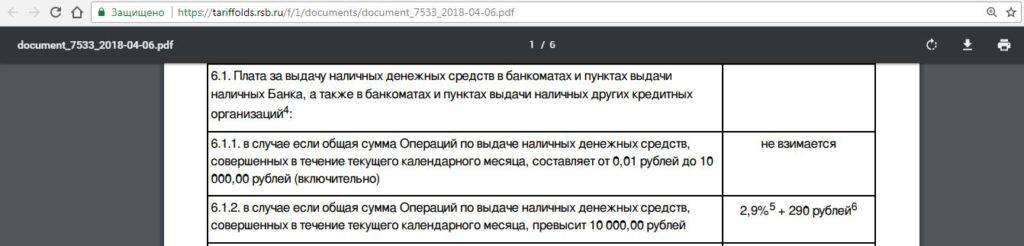

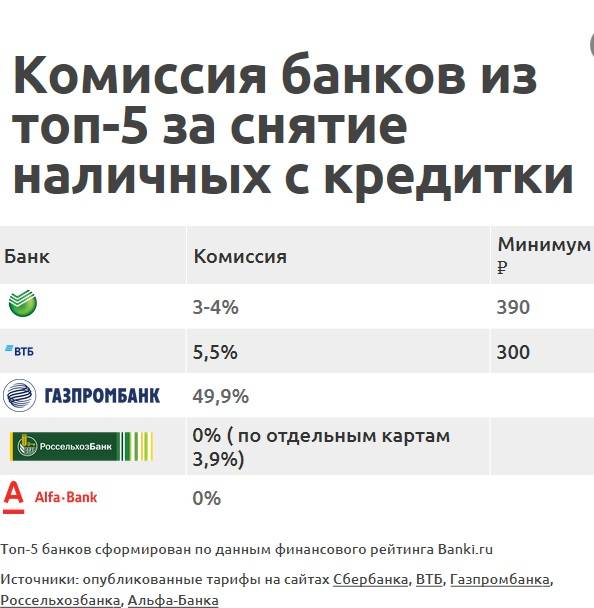

Размер комиссии за снятие наличных

Если вы уже являетесь заемщиком или только собираетесь им стать, узнайте все нюансы кредитования и обратите особое внимание на банковские тарифы и проценты. Даже при оформлении кредитки исключительно для безналичных расчетов рекомендуем всё же внимательно изучить информацию о размере процентов за снятие наличных

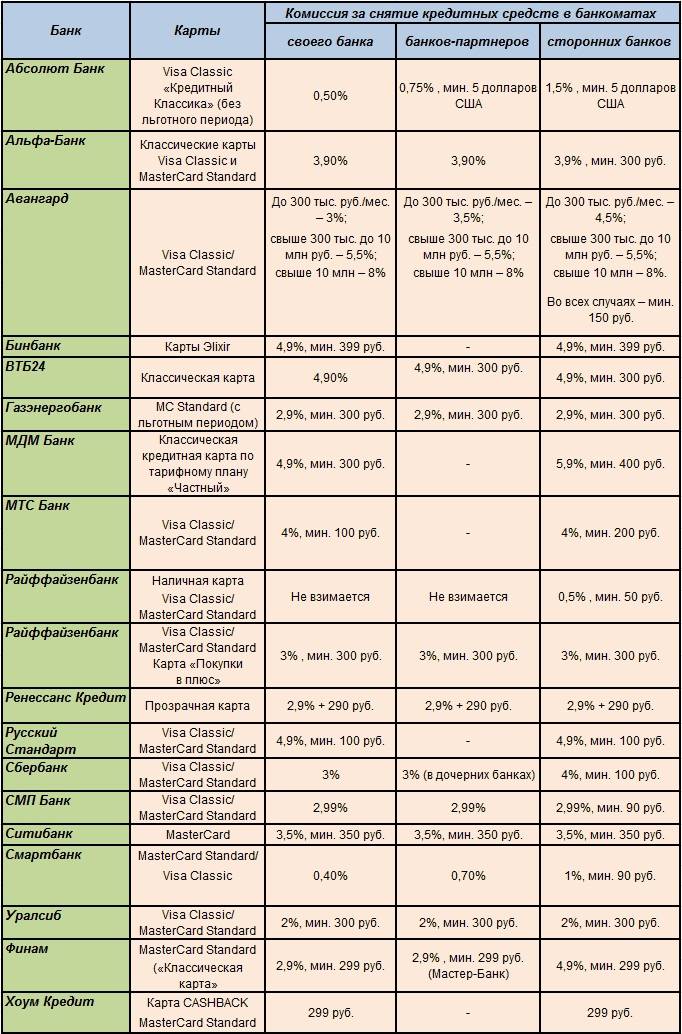

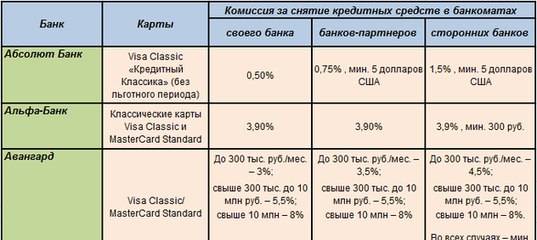

Обычно банки устанавливают от 3 до 7 % комиссии. Но не стоит ориентироваться на средние цифры. Вместо этого проверьте процент в каждом отдельном банке и по каждому отдельному продукту (хотя бы по самым популярным из них).

Зная уже на стадии оформления кредитки о том, что в будущем вам понадобится обналичить деньги, тем более обращайте особое внимание на проценты, предусмотренные за выполнение этой операции

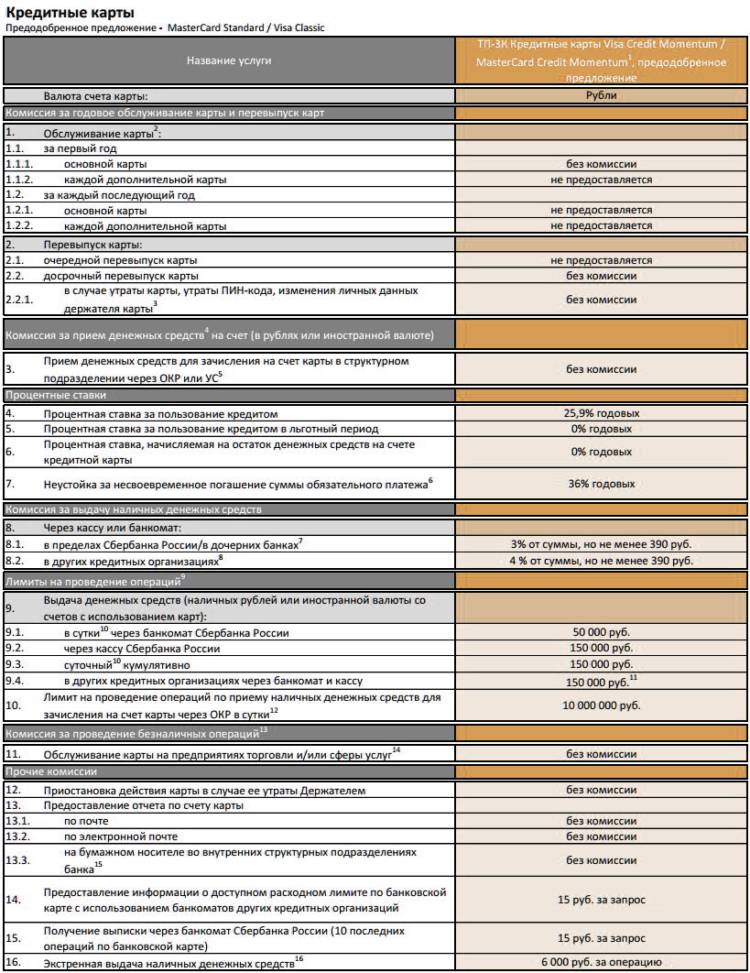

Учтите, что проценты могут взиматься как банком-эмитентом, так и сторонним кредитором, через кассу либо банкомат, в котором вы обналичите средства (примерно 3–5 %).

Обычно это касается лишь кредитных средств, но бывают и исключения. Другие важные моменты, которые нужно учесть заемщику:

- Ограничения по единоразовому выводу кредитных средств зависят от типа кредитки и способа её обналичивания. Крупные суммы выгоднее всего получать в кассе.

- Если вы обналичите лишь небольшую сумму, то услуга будет особенно невыгодной. Дело в том, что любая кредитная организация предусматривает так называемую подстраховку — минимальную плату. К примеру, не получится обналичить кредитную карту ВТБ без процентов. Придется заплатить 5,5 % от всей суммы (не менее 300 рублей).

- Иногда банки предлагают своим клиентам обналичить кредитки без процентов, но в пределах месячного/суточного лимита. Приведем пример того, как обналичить без процентов кредитную карту «Альфа-Банка». По условиям акции «100 дней без процентов» от «Альфа-Банка» обналичить деньги можно за 0 рублей. Но при этом общая сумма не должна превышать 50 000 рублей в месяц. Учтите, что некоторые финансовые учреждения устанавливают дополнительные проценты за превышение лимита.

К кредитным организациям, позволяющим своим клиентам обналичить деньги по самым выгодным условиям, относятся: «Промсвязьбанк», «Райффайзенбанк», «Открытие», «Абсолют», «Новикомбанк», (выдача денег в своем банкомате), «Совкомбанк», «Русский Стандарт», «Ренессанс», «Тинькофф Банк». За снятие наличных с кредитки «Сбербанка» в пределах разового лимита клиенту придется выплатить 3 % от величины транзакции (при использовании банкомата эмитента).

Для чего банк устанавливает проценты

Разумеется, банки никогда не станут работать себе в убыток. Поэтому при создании любых кредитных продуктов (какими бы выгодными они ни были для клиентов) финансовые учреждения обязательно заботятся и о себе. Вот для чего они устанавливают проценты и комиссии за пользование кредитными карточками.

Очевидно, что аренда и обслуживание банкоматов обходятся банкам довольно дорого. Поэтому если клиент захочет обналичить деньги, большинство организаций возьмут за это проценты (иногда комиссия достигает 10 %). Выпуск карты и её обслуживание также требуют определенных финансовых затрат. Кредитные организации покрывают эти расходы с помощью ежегодных или ежемесячных отчислений держателей карточек.

Однако указанные отрицательные моменты компенсируются тем, что банки не берут процент при оплате мобильной связи, жилищно-коммунальных услуг, покупок, а также при совершении операций в онлайн-магазинах. Более того, каждое финансовое учреждение предоставляет своим клиентам период беспроцентного пользования кредиткой (примерно 50–100 дней), когда можно бесплатно обналичить нужную сумму. При оплате клиентом кредитной задолженности в течение установленного срока проценты не начисляются.

17 способов обналичить кредитную карту без процентов

Обладателю кредитки с выгодными условиями, не желающему менять ее на какой-либо другой инструмент по управлению финансами, рекомендуем выбрать наиболее комфортный способ обхода требований банка-эмитента о выплате процентов за обналичивание денег:

1. Снимите наличные в банкомате.

Это самый популярный способ. Кредитные организации часто предоставляют своим клиентам льготный период пользования карточкой («ВТБ», «МДМ», «Банк Москвы», «ПСБ», «Альфа») и время от времени проводят щедрые рекламные акции, позволяющие бесплатно обналичить имеющиеся кредитные средства. Такое случается довольно редко, поэтому обязательно пользуйтесь возможностью при её появлении.

2. Попросите помощи у членов семьи или друзей.

Кредитка предназначена в первую очередь для того, чтобы помочь своему владельцу оплатить услуги и товары в безналичной форме и в нужный момент. Банки не имеют права взимать дополнительные комиссионные проценты по любым безналичным операциям (в соответствии с изменениями законодательства от 2018 года). При обнаружении подобных действий в своей истории операций обратитесь на горячую линию или в ближайшее отделение финансового учреждения, клиентом которого вы являетесь. Банк обязан зачислить потерянные денежные средства обратно на ваш счет.

Как обналичить кредитную карту без процентов и комиссии? Представленная выше информация дает вам возможность отправиться за покупками вместе с родными или знакомыми, чтобы вы расплачивались за них своей кредиткой. Сохраните кассовые чеки, подсчитайте расходы и попросите друзей выдать вам наличными потраченные с карточного счета деньги.

3. Воспользуйтесь электронной системой платежей.

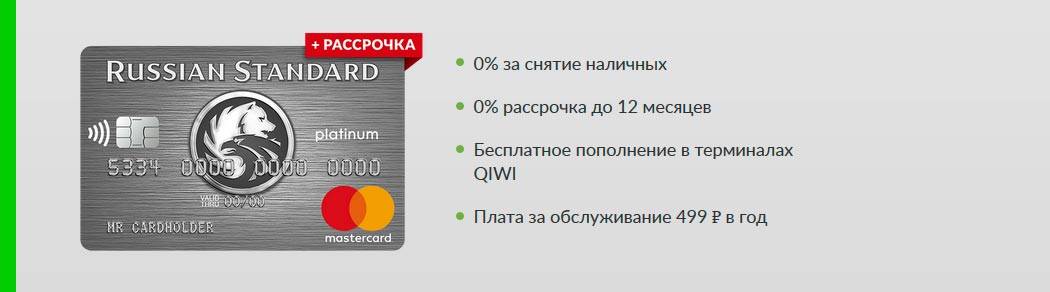

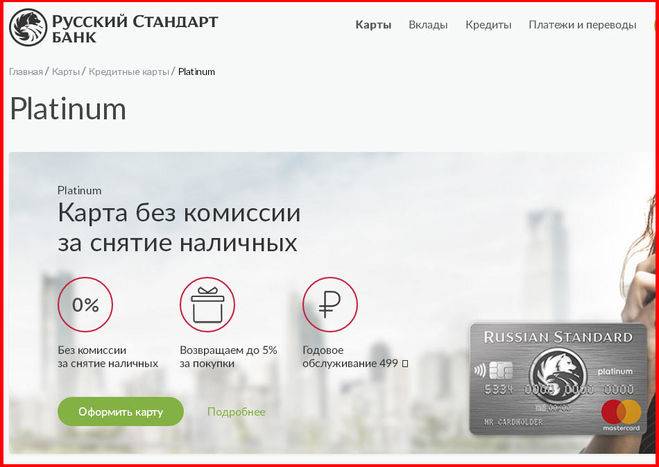

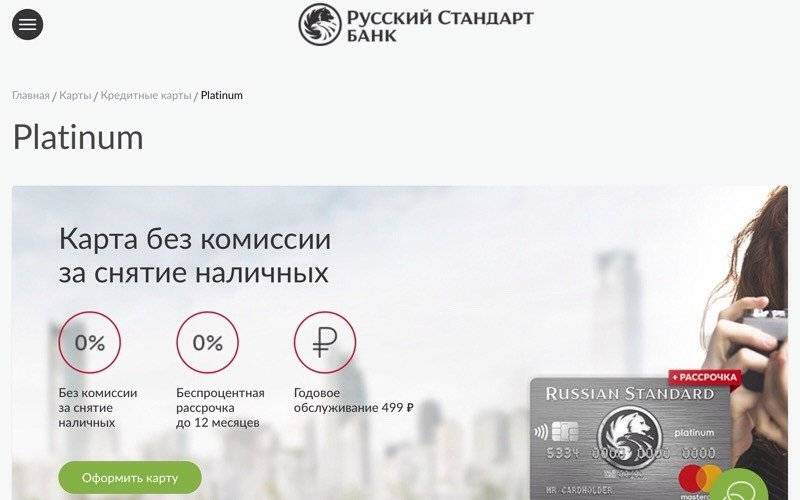

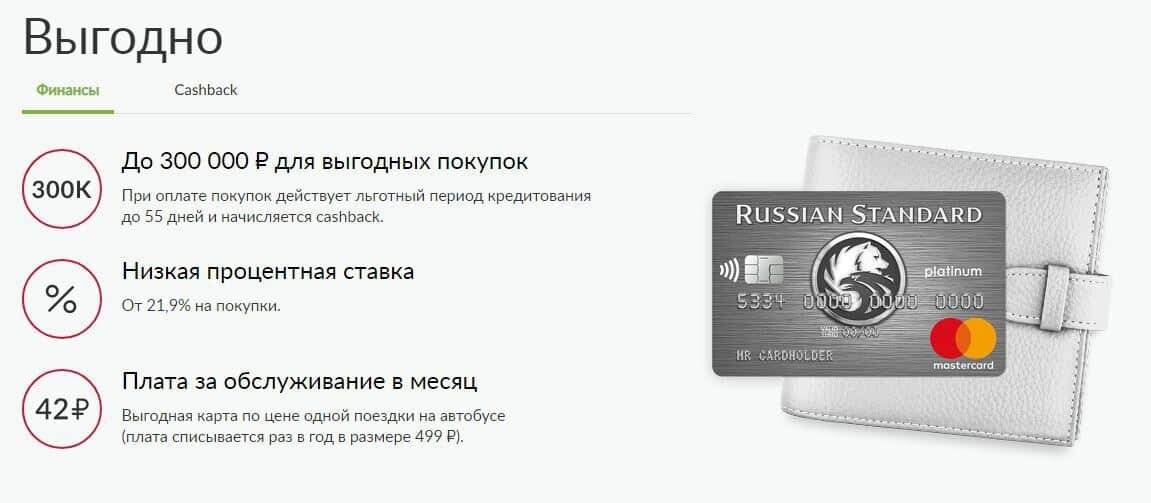

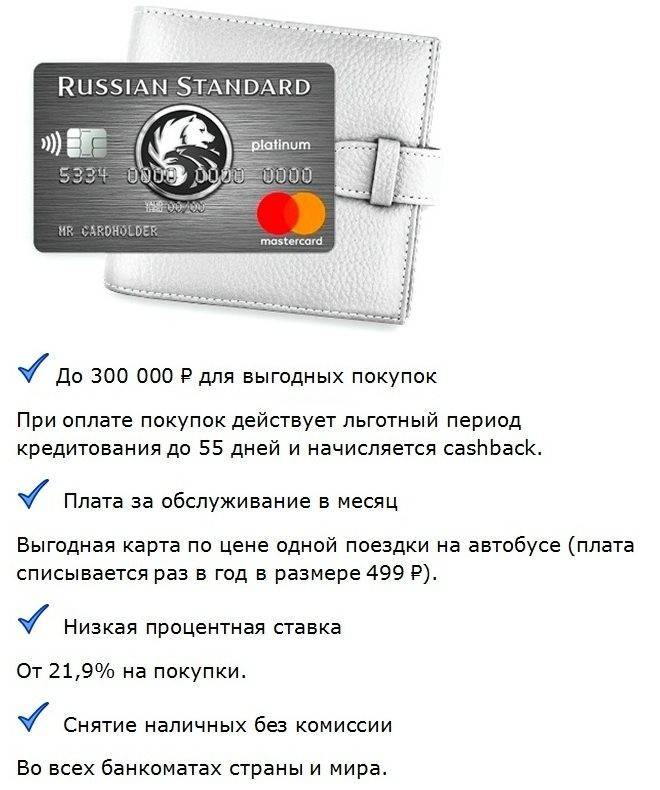

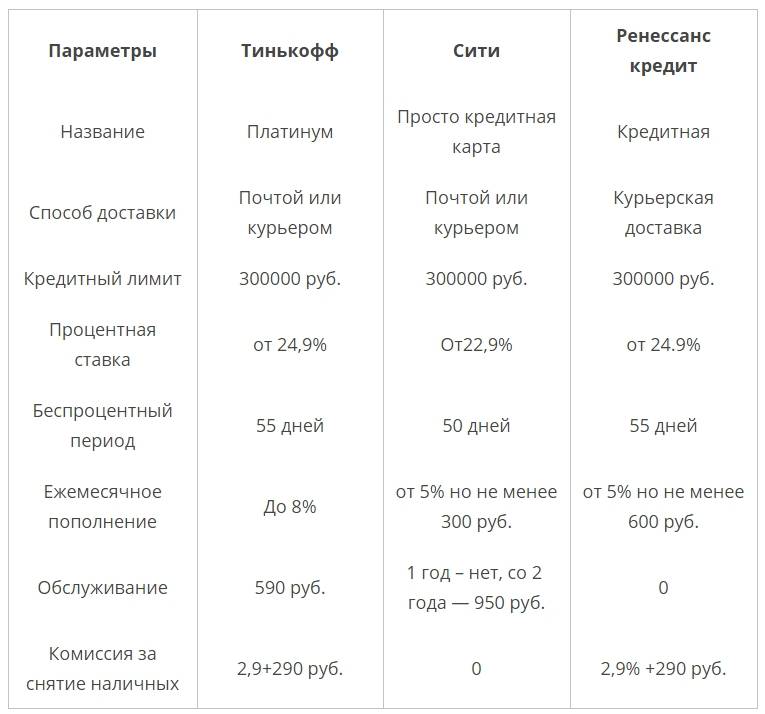

Кредитная карта Platinum: условия

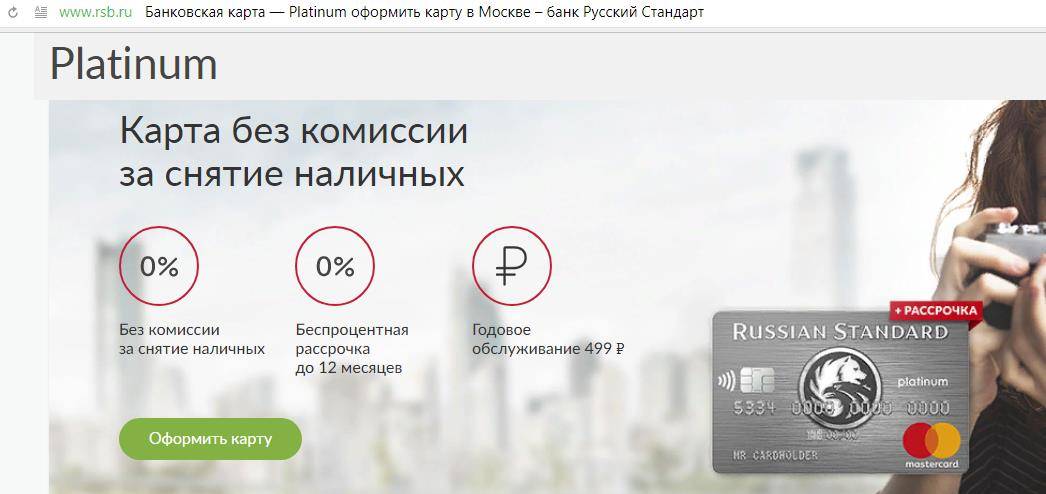

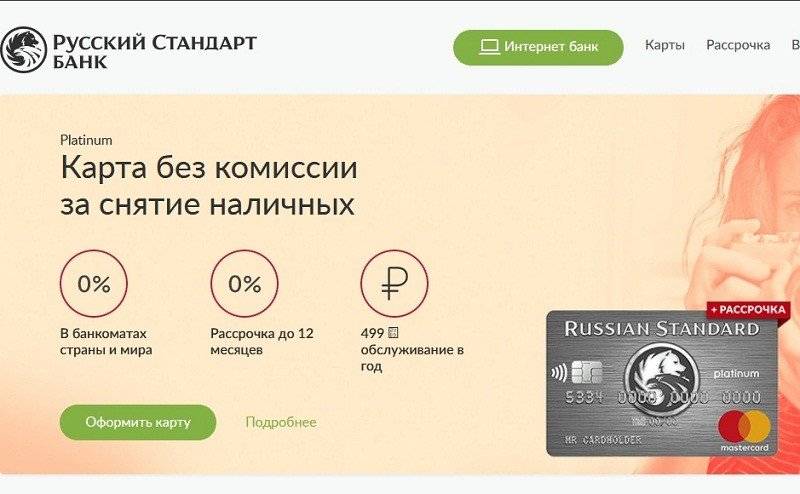

Кредитный лимит — до 30 000 ₽.

Процентная ставка — от 21,9% годовых. Проценты начисляются ежемесячно на остаток задолженности.

Льготный период — до 55 дней в зависимости от даты покупки.

Стоимость обслуживания — 590 ₽ в год.

Бесплатные дополнительные сервисы: интернет-банк, мобильный банк, «Инфо-М@il» и телефон-банк.

Бесплатный перевыпуск, блокировка и разблокировка карты.

Бесплатное пополнение карты на сайте RS-express, в интернет-банке, мобильном приложении, банкоматах, терминалах и офисах банка, а также через терминалы QIWI и «Элекснет» и переводом с карт других банков.

Оплата услуг без комиссии.

Выгодные переводы на карты российских и зарубежных банков: комиссия от 2%.

Оформить карту

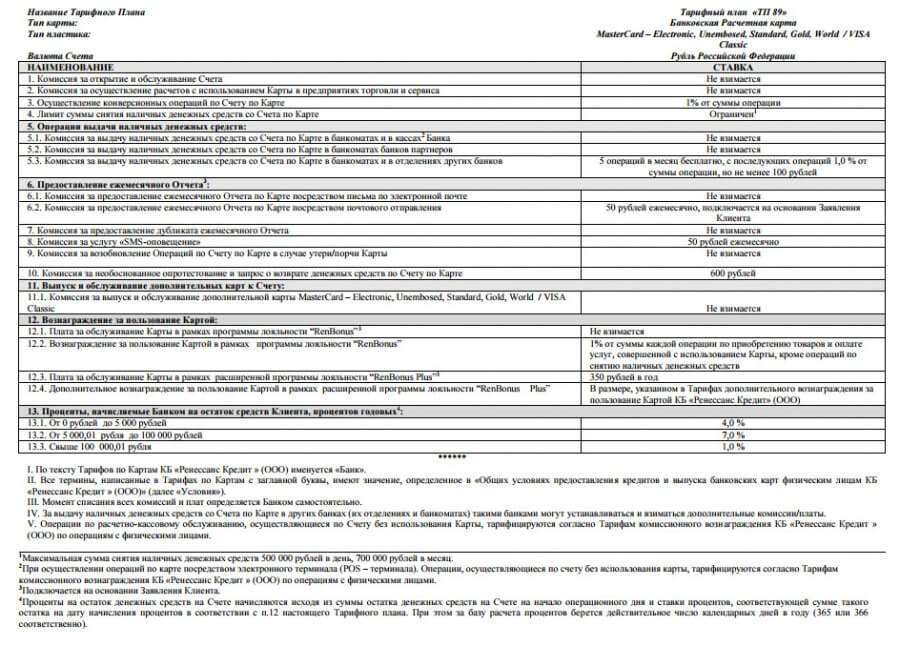

Чем отличается карта рассрочки от кредитной карты

Согласно законодательству, это карты с кредитным лимитом. Кредитная карта и карта рассрочки имеют много общего:

- средства можно потратить на покупки;

- в течение определенного срока не начисляются проценты (по кредитной карте — в течение льготного периода);

- клиент обязан погасить задолженность;

- в случае просрочек начисляются проценты;

- кредитный лимит можно использовать многократно.

При этом кредитные карты и карты рассрочки имеют существенные различия:

- картой рассрочки можно выгодно расплачиваться только в магазинах-партнерах, кредитной картой — в любых магазинах;

- с кредитной карты можно снять наличные, а с карты рассрочки, как правило, нельзя;

- обслуживание карты рассрочки обычно бесплатное, кредитной карты — платное;

- владельцам кредитных карт также предлагаются дополнительные привилегии: скидки, cashback и др.

Таким образом, даже самая выгодная карта рассрочки имеет свои ограничения: можно совершать покупки только в определенных магазинах и нельзя снимать наличные средства.