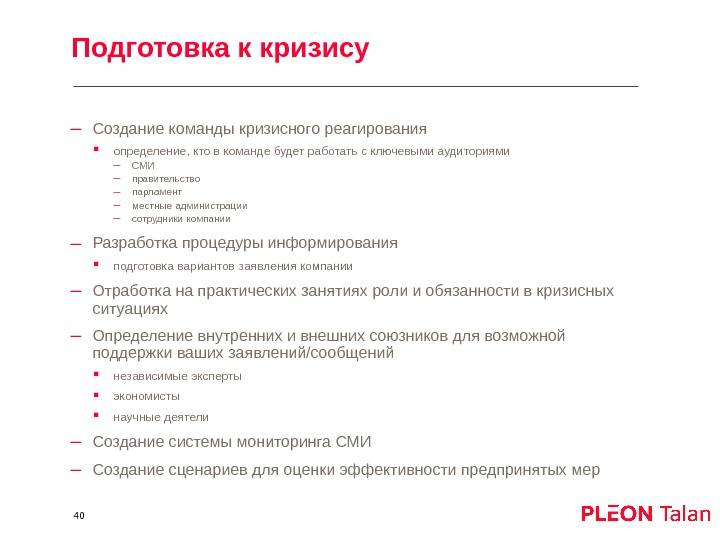

Советы для предпринимателей

Подготовиться к кризису 2020 года должны и бизнесмены. Наиболее легким способом спасти свое дело от разорения станет увольнение части сотрудников. Однако такое решение принимается только в крайнем случае.

Оптимизация расходов

К неоправданным расходам относится использование кулера в офисе. Неуместными в преддверии кризиса станут корпоративы. Необходимая трата — оплата аренды. Можно найти новое помещение для офиса меньших размеров или в менее престижном районе города.

Активизация сотрудников

Следует объяснить подчиненным, что в период кризиса судьба предприятия зависит от каждого из них. Не стоит отказываться от премий и других стимулирующих выплат. Перед сотрудниками ставятся четкие задачи на месяц, квартал и год, например, заработать 7 млн руб. Все успехи и неудачи компании обсуждают с коллективом для совместного поиска решений.

Повышения качества товаров или услуг

Высокое качество товара увеличивает конкурентоспособность компании. На улучшении продукции или предлагаемых организацией услугах экономить не рекомендуется. Качество не только привлекает клиентов, но и повышает доверие к компании: если фирма не экономит в кризис, она процветает.

Маркетинг

Реклама услуг или продукции фирмы необходима как недавно открывшимся компаниям, так и давно работающим организациям. Недостаточно давать объявления в газеты и журналы. Компания должна устраивать мероприятия, участвовать в жизни своего города, например, в благотворительных акциях.

Сократите постоянные расходы

Практически любой домашний бюджет имеет некоторую дыру, которую надо залатать. Может быть, это платный контракт на кабельное ТВ, который вы не смотрите? Может быть, у вас есть контракт на 100 ГБ в месяц на вашем мобильном телефоне? Или, может быть, сочетание всех услуг на одного поставщика принесет ощутимую экономию?

Иногда речь идет не о контрактах, а о других местах, где деньги просачиваются сквозь пальцы. Вы действительно должны ездить на работу на машине вместо общественного транспорта? Или может быть, пришло время бросить курить?

Сокращение расходов на проживание — это большое облегчение для семейного бюджета, особенно когда будет нужно затянуть пояса.

Сбережение средств

Задача работающего специалиста состоит в том, чтобы в период активной трудовой деятельности сберегать часть текущих доходов и формировать свой резервный капитал, который можно инвестировать в различные типы активов, приносящие пассивный доход: квартиры, банковские вклады, ценные бумаги. Создавая резервы, необходимо исходить из двух критериев активов — ликвидность и способность генерировать постоянный денежный поток.

В России сегодня четыре наиболее популярных способа сбережения средств: это банковские вклады, валюта, сдача квартир в аренду, инвестиции в ценные бумаги. У каждого из данного типа инструментов есть свои плюсы и минусы. В зависимости от потребностей в наличности в кризис необходимо формировать их структуру. Нормальной ситуацией является наличие кредитных обязательств и сбережений, которые обладают ликвидностью и могут быть использованы для частичного или полного погашения кредитных обязательств в кризис.

Банковские депозиты приносят стабильный доход, риски с депозитами минимальны, наиболее крупные банки проходят кризисы стабильно, возврат средств с депозита возможен в любой момент. Валюта практически не приносит доход, однако обладает максимальной ликвидностью и в кризис значительно переоценивается. Однако у сбережений в валюте есть большой психологический минус — валюту тяжело менять. При падающем рубле всегда есть ожидания, что курс будет еще ниже, при укрепляющемся рублем курс вчера всегда был лучше, чем сегодня.

Квартиры в кризис теряют свою ликвидность, но могу приносить доход от сдачи в аренду и являться стабильным источником альтернативного дохода в период экономического спада. Акции и облигации обладают максимальной ликвидностью и могут быть проданы в любой момент, однако стоимость акций в кризис снижается, поэтому преобладание в инвестиционном портфеле менее волатильных облигаций делает портфель более устойчивым к наступлению кризиса.

В заключение необходимо еще раз подчеркнуть главную мысль. Кризисы были, есть и будут. Нельзя предугадать и предсказать, когда начнется следующий. Поэтому каждая семья должна формировать свой бюджет, чтобы быть готовым к наступлению любого кризиса в будущем. Контроль за кредитной нагрузкой и текущими расходами позволяет сформировать резервный капитал. Правильное инвестирование сбережений позволит получать пассивный доход и быть источником доходов в любой кризисной ситуации.

Закредитованность

Главная проблема для многих — это закредитованность. Значительная часть доходов, уходящая на обслуживание кредитов в обычной жизни, в кризис становится настоящей удавкой. Регулярные ежемесячные платежи, которые необходимо соблюдать даже в условиях потери дохода, начинают съедать значительную часть семейного бюджета. Падение доходов семьи в кризис приводит к росту доли расходов на обслуживание кредитов в семейном бюджете.

Кредиты являются неотъемлемой частью сегодняшнего мира. Продажи квартир, автомобилей, товаров и услуг тесно переплетены с финансовыми услугами и часто позволяют решить жизненную задачу семьи, используя заемные средства. Вторым важным элементом кредита является наработка кредитной истории, что упрощает получение кредита в случае его необходимости. Однако у кредитов есть ряд рисков, которые необходимо учитывать, думая о будущих кризисах.

Во-первых, это доля кредитной нагрузки в семейном бюджете. Доля кредитных выплат не должна превышать 30% от совокупных ежемесячных доходов. Всегда есть соблазн купить еще что-то в кредит или с отсрочкой оплаты и превысить свой ежемесячный лимит на обслуживание кредитов. Потребителю нужно быть очень дисциплинированным и не превышать установленных лимитов. Если доход семьи упадет на 50%, то доля кредитов в семейном бюджете с 30% увеличиться до 60%.

Во-вторых, валюта кредита должна совпадать с валютой источников дохода. Если доходы семьи в рублях, то ни в коем случае нельзя брать кредиты в иностранной валюте, потому что любой кризис для России означает девальвацию рубля и сумма задолженности и размер ежемесячных выплат вырастут вместе с падающим рублем. Ставки по кредитам в иностранной валюте ниже, чем ставки в рублях, но в период кризиса это оборачивается намного большей нагрузкой как по размеру ежемесячных платежей, так и по сумме долга.

Что делать во время кризиса, и как к нему подготовиться?

Цикличный темп развития мировой экономики раз за разом преподносит человечеству «сюрпризы» разной степени критичности: от лёгких экономических потрясений, вызванных санкциями и вялотекущей торговой войной между крупнейшими экономиками мира, до разрушительных глобальных депрессий, которые среди аналитиков принято считать за мерило в действительно плохой ситуации в мире.

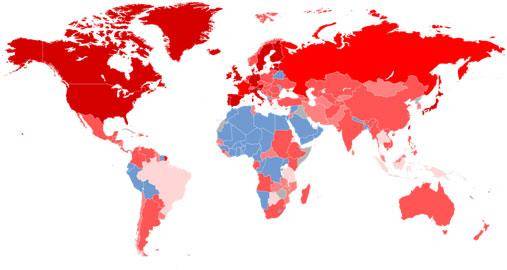

Кризис 2009 года: чем темнее цвет государства, тем сильнее его убытки

Станет ли кризис 2020 года очередным «откатом» темпов роста ВВП на пару лет назад, как это случилось в 2008-2009 году, или же мы стоим на пороге чего-то большего, чего-то, что способно перекроить устоявшиеся мировые экономические, политические и социальные связи на долгие годы вперёд?

Как известно, у страха глаза велики, и нам пока что неясно, что ожидает мировую экономику в этом году. Известно только одно – чтобы во время кризиса сохранить своё материальное и физическое благополучие, человек должен вступать в кризис подготовленным, во всеоружии.

Нужно понимать, что по-настоящему невозможно на все 100% подготовиться к кризису.

Такие экономические встряски могу представлять собой опасную, неожиданную комбинацию, которая легко поставит большинство топ-менеджеров в безвыходный тупик, а простого человека и вовсе может ввергнуть в панику.

По своей разрушительности, эти процессы сравнимы с самой настоящей войной, а там, как известно, даже самый лучший план не переживает первого дня встречи с противником, и поэтому требует постоянных доработок.

То, что сейчас происходит – предпосылки к большой рецессии: затяжная депрессия на мировых рынках, падение спроса и уровня производства, одинаковая инфляция цен в совершенно разных государствах, снижение пособий и уменьшение заработной платы и так далее.

И всё же, грамотное управление своими финансами, практичное поведение и заблаговременная подготовка – всё это поможет вам минимизировать ущерб от кризиса, в особенности, если теперешняя ситуация в мире – только его начало.

Как подготовиться к финансовому кризису в России в 2020 году

Россияне переживали экономический кризис не один раз и научились выживать в самых тяжёлых экономических условиях. Однако, это не значит, что ожидать наступления кризиса следует сложа руки. Чтобы подготовиться к нему, следует предпринять несколько серьёзных мер

1. Избавиться от всех долгов и выплатить кредиты. Во время кризиса они могут стать непосильным бременем.

2. Отказаться от всех необязательных трат (обедов в ресторане, посещения дорогостоящих развлекательных мероприятий, путешествий, покупки новых гаджетов и брендовых аксессуаров из новой коллекции).

3. Не торопиться с покупкой недвижимости. Как бы активно не снижались цены на неё в последнее время, в период кризиса их падение будет значительно заметнее.

4. Подумать, так ли необходима покупка нового автомобиля. В период кризиса можно будет дёшево приобрести роскошное авто с небольшим пробегом.

5. Инвестировать разумно. Не поддаваться уговорам знакомых и финансовых консультантов, обещающих гарантированную и быструю прибыль

Деньги вкладывать нужно крайне осторожно, или вообще отложить эту идею до более стабильных времён

6. Не жалеть средств на собственное развитие и обучение. Новые навыки и знания помогут найти дополнительный источник заработка и выжить в кризисный период.

7. Искать дополнительные источники дохода на случай потери основного рабочего места.

8. Постараться сформировать собственную финансовую «подушку безопасности».

Накопления лучше разделить. Часть из них вложить в надёжный бизнес, недвижимость или акции. Другую — перевести в стабильную иностранную валюту. Третью оставить в рублях. Деньги для срочных трат всегда должны быть под рукой и в национальной валюте, чтобы не было необходимости тратить время на её обмен.

Тем, кто решит хранить деньги на депозите, следует отдать предпочтение крупных государственных банках (ВТБ или Сбербанке). Если выбор пал на коммерческие банки, вклад не должен превышать суммы в 1,4 млн рублей, чтобы в случае проблем можно было рассчитывать на помощь АСВ. Однако многие эксперты считают, что лучше всего хранить деньги наличными.

Что делать перед финансовым кризисом?

Итак, что делать перед финансовым кризисом, чтобы максимально обезопасить себя от всех вышеупомянутых рисков. Обозначу самые важные направления.

Максимально рассчитаться с долгами. Предусмотрительно полагая, что с наступлением кризиса ваша платежеспособность может упасть, необходимо заблаговременно по максимуму закрыть долги. В том числе, постараться погасить кредиты досрочно, хотя бы их большую часть. Во-первых, таким образом вы избавитесь от долгов, во-вторых, сократите свои текущие расходы. И то, и другое в кризис будет очень полезно.

Увеличить резервный фонд. Чувствуя преддверие кризиса, необходимо увеличить личные резервы, т.н. «подушку безопасности», как минимум, в 2 раза. Например, если до этого резервный фонд составлял полугодовой финансовый запас, нужно увеличить его до годового. Это существенно укрепит ваше финансовое состояние на период финансового кризиса, и обезопасит вас сразу от нескольких видов рисков.

Увеличить резервный фонд можно за счет сокращения текущих расходов, сокращения объема сбережений, отказа от крупных покупок не первой необходимости, вывода капитала из рисковых активов (обо всем этом буду говорить далее).

Сделать необходимые крупные покупки. Если вы планировали сделать какие-то действительно жизненно необходимые покупки в ближайшем будущем — лучше сделать их раньше, потому как цена может подняться, да и хранить сбережения в национальной валюте в кризис небезопасно.

Отказаться от крупных покупок не первой необходимости. Если же вы планировали потратить крупные суммы на какие-то необязательные расходы (например, отпуск, путешествия и т.п.) — от них на время кризиса целесообразно отказаться.

Сократить сбережения. За счет сокращения сбережений можно рассчитаться с долгами и кредитами, увеличить резервный фонд и сделать необходимые крупные покупки заранее, до того как они подорожают.

Перевести оставшиеся сбережения в инвалюту. Хотя бы их основную часть. Так вы защитите себя от риска девальвации. Укрепление национальной валюты в период финансового кризиса маловероятно.

Сделать запасы. Перед кризисом целесообразно заблаговременно запастись нескоропортящимися продуктами и другими товарами, которыми вы пользуетесь регулярно. Потому что в дальнейшем они могут подорожать — так вы сможете сэкономить

Только важно правильно рассчитать количество запасов и не покупать такие объемы, которые испортятся ранее, чем вы сможете их потребить

Найти альтернативные источники дохода. Особенно этот шаг касается тех, у кого всего один источник дохода — зарплата. Нужно осознавать, что в кризис ваши шансы лишиться работы и зарплаты резко увеличиваются. Поэтому нужно подстраховаться и заранее побеспокоиться о том, как еще вы бы могли зарабатывать деньги

Рекомендую обратить внимание на разные варианты заработка в интернете — эта сфера менее всего подвержена влиянию общих кризисов

Вывести капитал из рисковых активов. И, наконец, важный шаг для инвесторов. Если у вас есть вложения в рисковые активы — лучше заблаговременно вывести из них капитал. Например, если ожидается внутренний финансовый кризис в вашей стране — выведите капитал из рисковых активов этой страны, а если глобальный мировой финансовый кризис — из всех рисковых активов. На время кризиса лучше всего оставить только самые консервативные и высоконадежные вложения (например, иностранная валюта).

Почему финансовый кризис в России ожидается в 2020 году

Большинство аналитиков считают, что в 2020 году миру угрожает вторая волна глобального экономического кризиса. Его причинами могут стать:

- замедление мировой экономики;

- торговые войны Китая и США;

- падение нефтяных котировок;

- финансовые «пузыри» на фондовых рынках;

- рост долгов в мире;

- 12-летняя цикличности развития мировой экономики, очередной спад которой приходится как раз на будущий год.

Россия тесно интегрирована в мировые экономические процессы и торговые отношения, поэтому кризис не может не задеть её. Особенно если из-за падения спроса на энергоресурсы в мире, стоимость нефти упадёт ниже 40 долларов США за баррель. Тогда наполнять бюджет за счёт её экспорта станет невозможно, и образовавшиеся дыры придётся «латать» с помощью увеличения налогов и сокращения социального обеспечения населения.

Экономисты считают, что многое будет зависеть от долговременности нового кризиса. Если он закончится достаточно быстро, Россия не особенно пострадает благодаря накопленным резервам. Однако, если падение будет затяжным, стране не миновать тяжёлых последствий.

Как готовиться к кризису?

Выплатить все долги и кредиты

В первую очередь, избавиться от кредитов. Проведите инвентаризацию своих долгов. Банки, МФО (надеюсь, что нет)), друзья — все, кому вы должны деньги. Подсчитайте общую сумму и составьте план по максимально быстрому их погашению. В кризис с ними будет еще тяжелее.

Свести использование кредитных карт до минимума.

Этот пункт можно было бы включить в избавление кредитов, но хотелось бы подчеркнуть силу привычки — жить по средствам. Даже медицинские расходы и неожиданная поломка машины не должны вводить вас в ступор и заставлять пользоваться заемными средствами. Для сложных ситуаций — подушка безопасности

Собрать финансовую подушку

На случай потери работы или других непредвиденных трат вас спасет заранее подготовленная сумма. В период кризиса непредвиденного может случиться много. Определитесь, какую сумму вы готовы отложить. Обычно она измеряется в размере месячных трат — на 3 месяца, на 6 месяцев или на год. Если не можете подсчитать месячные траты — берите за основу вашу ЗП.

Снизить выплату по ипотеке

Избавиться от кредитов на телевизор или посудомоечную машину намного проще, чем от крупной суммы, взятой на жилье. Понимаю, как в меме, «нельзя просто так взять, и закрыть ипотеку». Но вы уже можете снизить свой ежемесячный платеж досрочным внесением. Для этого любые свободные суммы желательно «закидывать» на ипотечный счет и требовать с банка пересчета процентов.

Приведите в порядок свои накопления и вложения

Подушку безопасности лучше всего держать на банковском депозите. При необходимости вы сможете получить быстрый доступ к деньгам. Скорее всего, многие активы утратят в цене. Оставайтесь в консервативных инструментах. Если у вас есть желанные компании, акции которых вы планировали приобрести, следите за ценой — возможно будут очень выгодные предложения.

Что происходит с клиентами: «Не ожидаем улучшения»

Среди наших клиентов есть различные компании из разных сфер и индустрий: частный бизнес и государственные компании. С платежеспособностью у всех сейчас ситуация плохая.

Мы регулярно собираем информацию от клиентов по всем отраслям: это производство, услуги, торговля, общепит, банки, страховые и финансовые компании.

Каждую неделю мы проводим оценку по 10-балльной шкале, где 0 — все прекрасно, а 10 — это полная катастрофа. Сейчас в среднем — 7 баллов.Это общая оценка — есть сферы, в которых дела обстоят лучше, есть и те, в которых все намного хуже. Лучше дела обстоят у банков, ИТ-компаний, строительных компаний, ритейлеров продуктов питания. Хуже — в торговле (кроме продуктов питания в рознице), особенно в регионах, и в общепите.

По нашим оценкам, сейчас ситуация гораздо хуже, чем во время кризиса 2008–2010 года. При этом в июне мы не ожидаем улучшения, считаем, что ситуация будет примерно такая же, как в мае.

Полную версию беседы с Андреем Яхновцом в эфире проекта «Рабочая группа» смотрите в видео:

Внимание! У вас отключен JavaScript, ваш браузер не поддерживает HTML5, или установлена старая версия проигрывателя Adobe Flash Player

Найдите себе подработку

Пока не наступили тяжелые времена, разумно заранее позаботиться об источнике дополнительного дохода. Как найти подработку по душе? Для этого необходимо заглянуть внутрь себя и ответить на вопрос: «Чем мне нравится заниматься больше всего?». Кто-то из нас сможет:

Подработка будет приносить доход, который можно направлять на формирование «подушки безопасности». Кроме того, в процессе новой деятельности вы получите те самые навыки, которые повысят вашу ценность на рынке труда. Вполне возможно, что со временем подработка станет основным источником ваших доходов.

Помните: здоровый человек, который владеет востребованной обществом специальностью, имеет финансовые накопления и не имеет долгов, справится с любым кризисом.

moneyzz.ru

Рубрика:

Советы, инструкции и пошаговые руководства

Как подготовиться

Не покупайте имущество, квартиры, машины, все это точно обесцениться в первую очередь, такие вещи лучше покупать как раз во время кризиса, на сохраненные активы, как это делают «крупные» ребята.

Нужно вложиться в то на что будет спрос. Хоть и мировой кризис происходит обычно с руки США, покупка долларов выглядит весьма оправдано, ведь именно их скупают во время кризиса. Да-да, жизнь несправедлива, а вы думали что будет иначе?

Также не стоит забывать про золото и другой драгоценный металл, цены на них сейчас как раз вполне адекватные.

Но? конечно, самым интересным является криптовалюта, особенно биткоин. Ведь несмотря на свою волатильность, криптовалюта может стать тем убежищем, в сторону которого посмотрят не только обычные люди, но и крупные игроки и даже корпорации. Ведь биткоин невозможно допечатать, их сложно отследить, и этого актива не было во время предыдущих финансовых кризисов.

Биткоин и другая топовая криптовалюта может стать для нас не просто спасением от кризиса, а инструментом, который поможет значительно приумножить наши сбережения.

Кстати, анонимный создатель биткоина Сатоши Накамото как раз таки начал разрабатывать биткоин после последнего кризиса 2008 года, чтобы у людей были независимые деньги, которые никто не может забрать либо допечатать.

Время подытожить…

Как бы ни была очевидна сложившаяся ситуация, достоверно неизвестно, наступит ли кризис вообще, или нет. Конечно, не нужно сбрасывать со счетов и эпидемию 2019-nCoV, которая также вносит свою, не менее разрушительную лепту, а для некоторых стран именно коронавирус стал стартером для последующей экономической рецессии.

Так как подготовиться к кризису простому человеку правильно? Перво-наперво, сохраняйте спокойствие, не совершайте импульсивных поступков. Внимательно проанализируйте вашу финансовую ситуацию: стоит ли искать дополнительные источники заработка? Возможно, кое-где следует сократить расходы, а где-то приобрести новые инвестиционные инструменты.

Не стоит посвящать весь год подготовке к финансовому апокалипсису, иначе вы рискуете стать похожим на главного героя из фильма «Взрыв из прошлого», где он провёл 35 лет в бомбоубежище только потому, что боялся начала ядерной войны. Вот и здесь такая же ситуация – время, затраченное на подготовку к кризису, потрачено, а сам кризис так и не наступил. Не теряйте время зря.

Освойте новую специальность

Однако, чтобы не потерять доход в кризис, прилежно исполнять свои трудовые обязанности может оказаться недостаточным. Мир вокруг нас быстро меняется. В связи с автоматизацией производства многие традиционные специальности теряют свою актуальность. Зато в век развития цифровых технологий появляется повышенный спрос на новые специальности, например, в IT-сфере.

Скорее всего, в кризис многие производители, чтобы сократить свои издержки, будут стараться выходить на покупателей напрямую через интернет. В связи с этим на рынке труда повысится спрос на такие специальности, как программист, разработчик сайтов, веб-дизайнер, автор текстового контента, аналитик данных и даже просто оператор компьютера.

Кризисные времена пока не наступили. Поэтому сейчас самое время посмотреть в будущее, задуматься над повышением своей ценности на современном рынке труда, освоить новую перспективную специальность. В случае потери работы это позволит вам найти себя в новой востребованной сфере.

Зарекомендуйте себя ценным сотрудником на работе

Не секрет, что работников каждой компании по уровню профессионализма можно разделить на очень нужных и менее нужных. В кризисные времена, когда предприятию необходимо сократить издержки, руководство может пойти на увольнение менее ценных сотрудников.

Чтобы не попасть под сокращение, вы должны заранее показать себя перед руководством ценным работником. Как это сделать? Ценный сотрудник не ленится. Он эффективно справляется с возложенными на него обязанностями, достигает поставленных перед ним целей. Хороший специалист постоянно развивается, любит осваивать новые методы работы. Он никогда не нарушает трудовую дисциплину (не опаздывает на работу и не уходит с нее «на 15 минут пораньше»).

Не допускайте, чтобы руководство слишком часто видело вас во время «отдыха» («зависающим в смартфоне», листающим журнал, выпивающим чашку кофе или пребывающим в курилке). Так вы сможете обезопасить себя от увольнения в кризисные времена.

Погасите свои кредиты

Многие из наших сограждан приобретают себе вещи не на накопления, а в кредит (то есть тратят еще незаработанные деньги). На заемные средства покупаются не только дорогостоящие товары (недвижимость, автомобили), но и бытовая техника, мебель, одежда. Россияне часто берут кредиты, чтобы, например, съездить на море или сыграть свадьбу.

Закредитованному человеку непросто вносить банку обязательные платежи даже в экономически благоприятной ситуации, когда он получает стабильный доход. С наступлением финансового кризиса положение дел ухудшится. В трудные времена работодатель может снизить своим сотрудникам зарплату или уволить часть из них по сокращению штатов. В этом случае доход заемщика сократится, а размер регулярных платежей в банк — нет. При возникновении просрочек (даже если в них виновата общая экономическая ситуация, а не сам заемщик) банк может принудительно взыскать с человека одолженную сумму, а также проценты, штрафы и пени по займу. По решению суда с должника, не справившегося со своими обязательствами, будет удерживаться до 50% с зарплаты. В счет погашения долга может быть продано с торгов часть его имущества.

Поэтому в преддверии экономического кризиса самым лучшим шагом будет максимальный возврат всех кредитов. Если вы сейчас стоите перед выбором, куда направить свободные деньги — купить новый айфон или закрыть взятый ранее потребительский займ — сначала рассчитайтесь с долгом. Отсутствие долговых обязательств и регулярных платежей по кредитам позволит вам легче пережить в будущем трудные времена.

Что делать, если ваши кредитные обязательства велики, и вы не можете погасить займ полностью? Скажем, у вас оформлена ипотека или автокредит на большую сумму. В данной ситуации вам в обязательном порядке нужно накопить финансовый резерв в размере от 3 до 6 месячных платежей по займу. При крупных кредитах создание денежного резерва даже более предпочтительно, чем внесение досрочных платежей (с целью снижения суммы ежемесячного списания).

Расставим точки над i

Прежде всего, давайте договоримся, что мы реально смотрим на ситуацию.

Российский кризис 2021 года, по большому счету, не зависит ни от чего, что происходит за пределами страны. Настоящая причина кризиса – сугубо российские проблемы, мы сейчас не будем в них вдаваться, читайте наши более подробные материалы на этот счет: кризисная ситуация 2018 года, когда закончится кризис, история последних российских кризисов.

Таким образом, даже если произойдет что-то совершенно невероятное, и цена на нефть подскочит в два раза, а с России снимут все санкции, руководство страны все равно что-то такое придумает, что снова шарахнет по стране и приведет к очередному витку «неразрешимых» проблем, вопрос только времени.

Впрочем, на этот счет можно даже не волноваться, ведь вряд ли с России снимут большую часть санкций, точно так же, вряд ли цена на нефть вырастет в разы.

Поэтому учитывайте, что кризис не закончится. Что бы ни происходило, российская экономика будет в плохом состоянии, бизнесу будет тяжело, с работой будет плохо, доходы населения существенно не вырастут, а социальная сфера будет ухудшаться. Короче, простым людям лучше не станет.

Так что не надо надеяться ни на кого, кроме себя. Только ваши собственные действия решат ваши проблемы.

Контроль за текущими расходами

Следующей задачей подготовки к будущим кризисам является контроль за текущими расходами, который является неприятной, но очень важной частью финансового планирования семейного бюджета. Если не устанавливать лимит ежемесячных расходов, то деньги тратятся очень быстро и их всегда не хватает. Многие специалисты наблюдали такой эффект: текущего уровня дохода не хватает на текущие расходы, дальше происходит рост дохода, например, при увеличении заработной платы, следом растет уровень расходов и дефицит денег уже возникает при новом, более высоком уровне доходов

Это связано с психологией человека, когда в обществе доминируют представления, что человек живет один раз, что будет завтра неизвестно, и нужно тратить деньги здесь и сейчас

Многие специалисты наблюдали такой эффект: текущего уровня дохода не хватает на текущие расходы, дальше происходит рост дохода, например, при увеличении заработной платы, следом растет уровень расходов и дефицит денег уже возникает при новом, более высоком уровне доходов. Это связано с психологией человека, когда в обществе доминируют представления, что человек живет один раз, что будет завтра неизвестно, и нужно тратить деньги здесь и сейчас.

Избыточное предложение в любой сфере, потребительские привычки и образцы потребительского поведения влияют на размер расходуемых средств

Как бы не было тяжело, но контроль за текущими расходами является важной частью эффективного планирования семейного бюджета. При отсутствии контроля за текущим потреблением денег будет не хватать не только на сбережения, но и будет расти кредитная нагрузка семьи. А излишняя кредитная нагрузка является главной причиной серьезных трудностей и банкротства во время кризиса

А излишняя кредитная нагрузка является главной причиной серьезных трудностей и банкротства во время кризиса.

В идеальной картине мира бюджет семьи должен на 30% покрывать кредитные обязательства, на 40% текущие расходы, и еще 30% идти на формирование сбережений или резервов на случай потери основного источника дохода

Формирование резервов или сбережений является важной стратегической задачей как на случай кризиса, так и формирование пассивного источника дохода на случай перерыва или окончания активной трудовой деятельности

Как сохранить клиентов в кризис: «Заморозили цены и готовы работать в минус»

Мы понимали, что нужно идти клиентам навстречу, и приняли два главных решения:

- Первое — мы будем сохранять клиентов. Готовы пожертвовать финансовыми результатами и даже, если придется, какое-то время работать в минус, но сохранить клиентскую базу

- Второе — мы не увольняем сотрудников. Можем пойти на снижение зарплат, но гарантируем сохранение рабочих мест

Сейчас клиенты генерируют два основных запроса:

- Первый: «Нам нужно снижать затраты, поддержите нас»

- Второй: «Затраты-затратами, а нам нужна информация».

Понимая это, мы предприняли следующее:

- Заморозили цены на наши продукты. Пострадали от девальвации в марте (за счет затрат на разработку ИТ-продуктов и расходов на аренду), но планируем держать цены неизменными как минимум до сентября

- Стали лояльнее к клиентам, стараемся удовлетворить их запросы по отсрочкам платежей, скидкам на предоплату, предлагаем индивидуальные условия

- Выпустили специальную линейку продуктов: она значительно дешевле, чем основная линейка, но при этом имеет все то же наполнение, что и основная. Клиент ничего не теряет с точки зрения информационной составляющей. Но при этом такие дешевые варианты частично лишены функционала, который касается удобства, — т. е. это продукты в базовой комплектации

- Запустили расширенные продукты «для продвинутых пользователей» — те, с которыми работают главные бухгалтеры, начальники юридических отделов и все те, кто работает с рисками

- Подготовили бесплатные продукты — онлайн-семинары со спикерами-профессионалами, сервисы (podpis.by — сервис для электронного документооборота — бесплатен для использования до конца 2020 года)

Сейчас наша позиция такая: во время кризиса нужно действовать, ожидая, что завтра будет хуже, чем сегодня, а послезавтра — гораздо хуже, чем завтра.

Скриншот из видео проекта «Рабочая группа»

Скриншот из видео проекта «Рабочая группа»