Может ли Пенсионный Фонд отказать в предоставлении материнского капитала для погашения займа

Случается, когда на запрос о предоставлении семейного капитала Пенсионный Фонд дает отказ. Причины для такого решения:

- предоставлены не все необходимые для принятия решения документы;

- лицо, претендующее на субсидию, было лишено родительских прав в отношении малолетнего, благодаря которому было получено право на МСК;

- незаконное вручение сертификата;

- ипотека оформлена на недвижимость, не удовлетворяющую требованиям законодательства.

Отказ по первому пункту не является препятствием для получения поддержки. Нужно только оформить дополнительные справки и предоставить их. Вторая и третья формулировки предполагают лишение права на МСК. Если с Пенсионным Фондом есть разногласия, то свои права можно отстоять в суде.

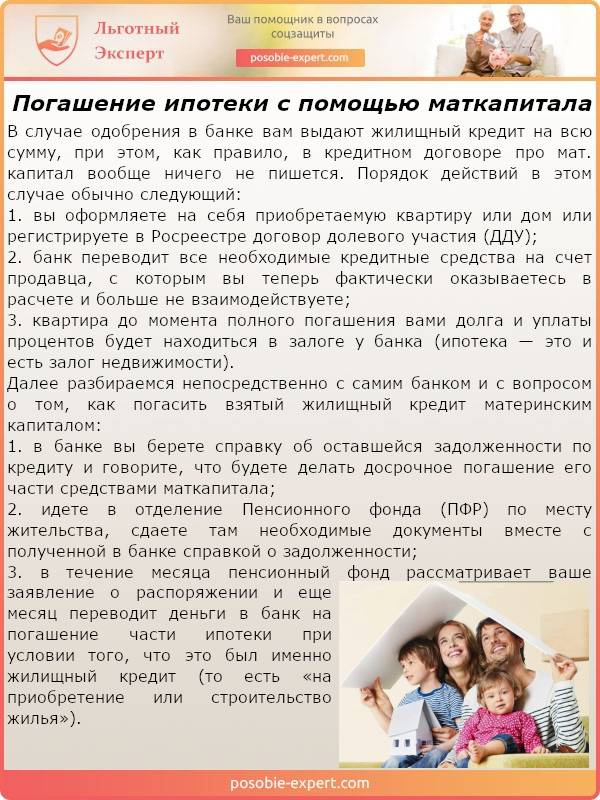

Как законно погасить кредит материнским капиталом

Порядок погашения кредита материнским капиталом зависит от цели, на которую направляются деньги.

Если вы погашаете материнским капиталом имеющуюся ипотеку, сначала посетите банк, где она открыта, с паспортом и ипотечным договором и закажите справку об остатке задолженности. Она будет готова через несколько дней.

Следующий адрес, по которому вы должны обратиться — отделение ПФР. Посещать отделение, впрочем, необязательно. Можно подать документы онлайн через портал госуслуг или личный кабинет на сайте ПФР. Или подать документы в бумажном виде через многофункциональный центр государственных и муниципальных услуг (МФЦ).

В ПФР захотят видеть такой набор документов:

- паспорт ипотечного заёмщика;

- заявление о погашении ипотеки материнским капиталом — бланк вам выдадут в ПФР или МФЦ, при подаче через интернет заполняется онлайн;

- сертификат на материнский капитал;

- договор ипотечного кредитования с банком;

- справка банка об остатке задолженности;

- свидетельство о праве собственности или выписка из Единого государственного реестра недвижимости (ЕГРН) и договор купли-продажи или долевого участия, если приобретали новостройку, на квартиру или дом;

- реквизиты для перечисления денег.

Если вы погашаете не ипотечный, а иной жилищный кредит, набор документов тот же, но вместо ипотечного договора подаётся тот кредитный договор, что у вас есть. Но в нём должно быть указано, что кредит выдан именно целевой жилищный.

Когда кредит взят на строительство или реконструкцию жилья, функцию правоустанавливающего документа на жилое помещение выполняет не договор купли-продажи, а подтверждение, что объект введён в эксплуатацию.

Если просите деньги у ПФР на строительство или реконструкцию, набор документов такой:

- паспорт заявителя и подтверждение регистрации места жительства или пребывания, если это отдельный документ;

- сертификат на материнский капитал;

- паспорт второго родителя, если тот участвует в строительстве;

- свидетельство о браке;

- правоустанавливающий документ на землю, где планируется построить дом или расположен реконструируемый объект — земля обязательно должна быть в собственности;

- правоустанавливающий документ на реконструируемое жильё;

- разрешение на строительство или реконструкцию;

- обязательство выделить доли второму родителю и детям не позже чем через полгода после получения кадастрового паспорта на дом;

- реквизиты для перечисления денег.

Процедуры оформления единовременной и ежемесячной выплат не меняется от ваших планов распорядиться этими деньгами. Как бы вы ни рассчитывали их потратить, ПФР интересует только, положена ли вам любая из них.

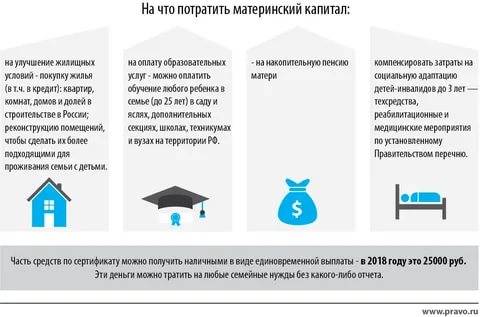

Единовременные денежные выплаты из материнского капитала делались в 2015 и в 2016 годах. Это была помощь государства семьям с детьми в условиях ухудшения экономической ситуации. Получить можно было в общей сложности 45 тыс. рублей: 20 тыс. в 2015 и 25 тыс. в 2016 году. В 2017 и 2018 годах такие выплаты не делались, не запланированы они и на 2018 год. А те, кто их получил, могли распорядиться ими, как хотели — в том числе и погасить кредит частично или, если остаток задолженности был невелик, полностью.

С 2018 года обладатели сертификата на материнский капитал вправе рассчитывать на ежемесячную выплату при таких условиях:

- Ребёнок, на которого полагается сертификат на материнский капитал, родился или усыновлён не раньше 1 января 2018 года.

- Доля каждого члена семьи в её совокупном доходе не больше 1,5 прожиточного минимума трудоспособного человека в регионе проживания семьи.

Выплата полагается семье, пока ребёнку не исполнится полтора года. Второе ограничение — остаток материнского капитала, выделенного на ребёнка, должен быть достаточным для очередной выплаты.

Предельный доход семьи и размер выплаты зависят от региона. Например, в Белгородской области доход полной семьи с двумя детьми должен быть не больше 53 970 р. в месяц, а выплата равна 8 291 р. В Москве — 112 686 и 14 329 р. соответственно.

Узнать, позволяет ли доход семьи претендовать на выплату можно с помощью калькулятора на сайте ПФР.

Пример расчёта, имеет ли право на ежемесячную выплату из материнского капитала полная семья из Москвы, где доход отца равен 50 тыс. рублей в месяц, а матери — 30 тыс. рублей

Чтобы получить ежемесячную выплату, надо предоставить в ПФР такие документы:

- паспорт заявителя;

- свидетельства о рождении детей;

- справки о доходах всех членов семьи;

- основание не учитывать доходы второго родителя, если тот лишён родительских прав, отбывает наказание, заключён под стражу или находится на принудительном лечении по решению суда;

- реквизиты для перевода денег.

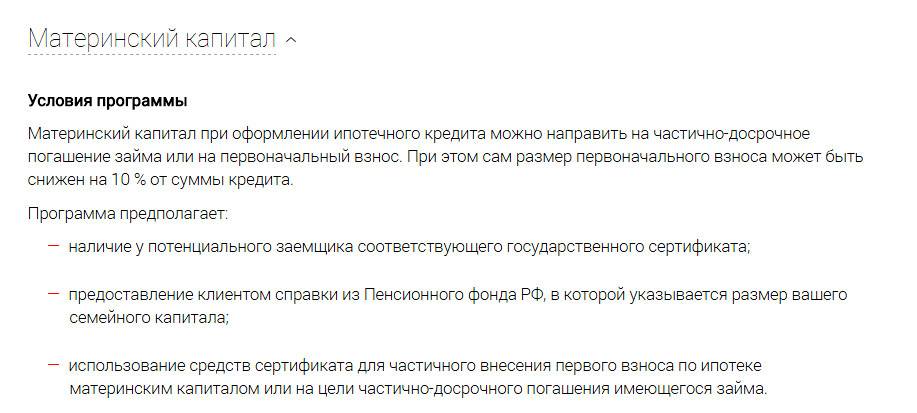

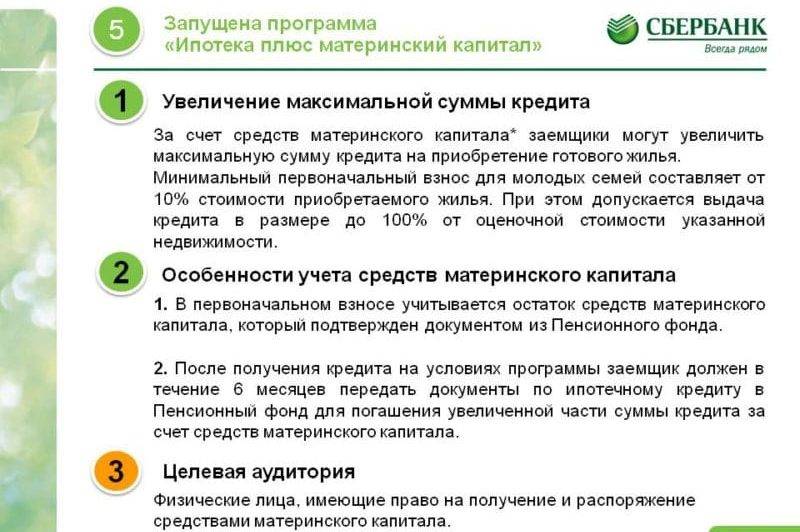

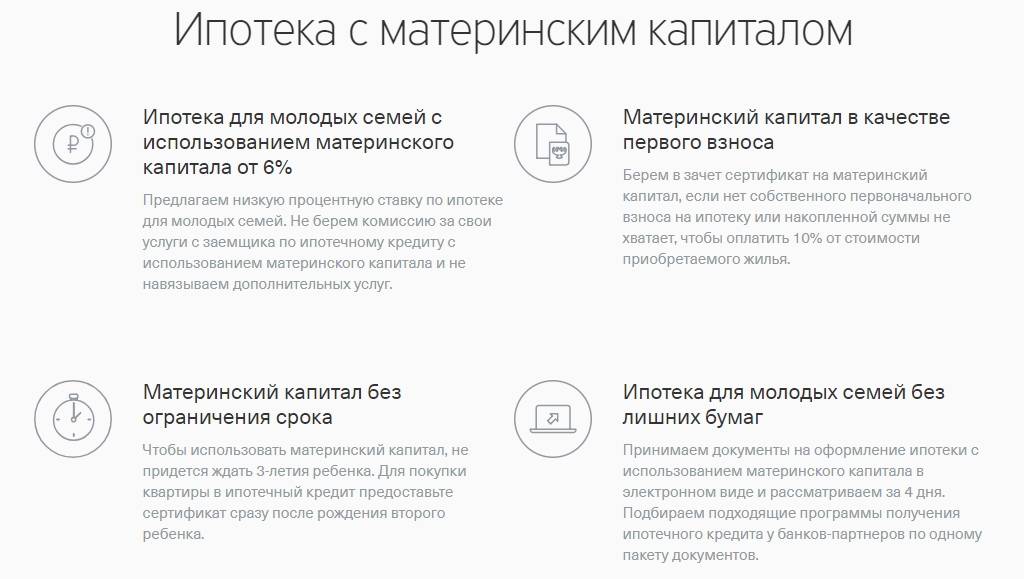

Ипотечные программы с маткапиталом в Сбербанке

Сбербанк позволяет оформить жилищный кредит с вложением средств материнского капитала по двум ипотечным программам:

- приобретение готового жилья — единая ставка;

- приобретение строящегося жилья.

Направить маткапитал на ипотеку можно до того, как с рождения (усыновления) пройдет 3 года.

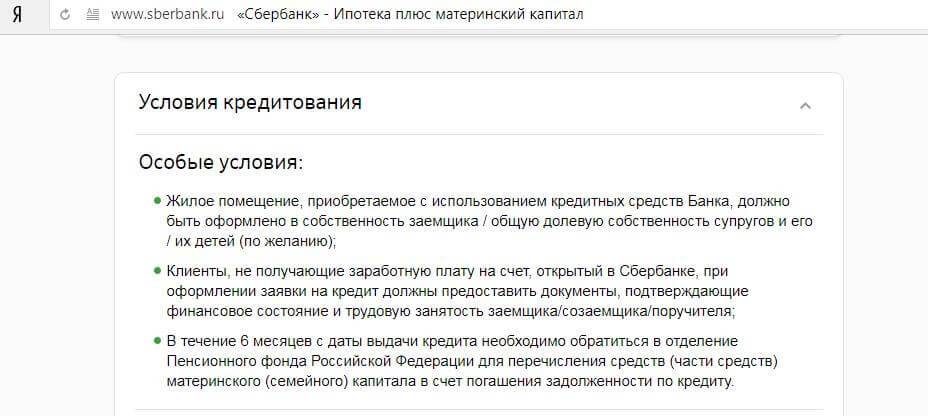

Сбербанк предъявляет к заемщику следующие требования:

- На момент получения средств должно быть не меньше 21 года.

- На момент конца кредитования — не более 75-ти лет, если трудовая занятость и доходы не были подтверждены — не более 65 лет.

- Наличие российского гражданства.

- Стаж на текущем рабочем месте — не менее полугода, а общий стаж за предыдущие 5 лет — более года (данное требование не предъявляется к зарплатным клиентам Сбербанка).

При оформлении кредита с материнским капиталом можно привлекать созаемщиков (до 3-х физ. лиц) — их доход будет учтен при вычислении максимальной суммы кредита. Одним из созаёмщиков обязательно должен быть супруг, кроме следующих случаев:

- между супругами заключен брачный договор, содержащий пункт о раздельной собственности;

- супруг не имеет гражданства РФ.

Кредиты по двум указанным программам предоставляются на следующих условиях:

- минимальный размер — 300 тыс. рублей;

- максимальный размер — не более 85 % от договорной стоимости покупаемого жилья, либо оценочной стоимости жилого помещения в залоге;

- первоначальный взнос — от 15 %;

- срок кредитования — до 30-ти лет;

На весну 2019 года по программе «Приобретение готового жилья — единая ставка» действуют процентные ставки, представленные в таблице.

| Ставка | % по акции «Витрина»* | % |

|---|---|---|

| При подтверждении трудовой занятости и доходов | ||

| Базовая ставка | 10,70 | 11 |

| «Акция для молодых семей» | 10,20 | 10,50 |

| Без подтверждения дохода и занятости | ||

| Базовая ставка | 11,30 | 11,60 |

| «Акция для молодых семей» | 10,80 | 11,10 |

* акция для квартир, купленных с помощью портала ДомКлик.

Указанные процентные ставки приведены с учетом сервиса электронной регистрации.

По программе «Приобретение строящегося жилья» весной 2019 года действуют следующие процентные ставки.

| Ставка | % |

|---|---|

| Базовая ставка | 10,50 |

| По программе субсидирования от 7 до 12 лет | 9 |

| По программе субсидирования до 7 лет | 8,50 |

Указанные ставки действуют для зарплатных клиентов Сбербанка, воспользовавшихся сервисом электронной регистрации.

Ставка 10,60 % при покупке строящегося жилья распространяется на участников государственных федеральных (региональных) программ в рамках сотрудничества Сбербанка с субъектами РФ.

Возможность использования материнского капитала по другим ипотечным программам необходимо уточнять в каждом конкретном случае, как и размер процентной ставки, под которую может взять кредит владелец сертификата.

Ипотека под 6 процентов в 2019 году

Ипотечный кредит по льготной ставке 6 % в Сбербанке имеют право оформить те семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился второй или последующий ребенок. Помимо этого, должны выполняться следующие требования:

- Жилье приобретается на первичном рынке недвижимости.

- Кредит заключен не ранее 1 января 2018 года.

- Заемщик должен оплатить за счет собственных средств не менее 20 % от стоимости жилого помещения (разрешается использовать средства материнского капитала).

- Сумма кредита не должна превышать:

- 12 млн. — для Москвы, Санкт-Петербурга и областей;

- 6 млн. — для других регионов страны.

- Жизнь заемщика должна быть застрахована в ООО СК «Сбербанк страхование жизни» или иной аккредитованной банком компании (на весь срок ипотеки). Также необходимо застраховать кредитуемое жилое помещение.

- Ипотека должна погашаться одинаковыми ежемесячными платежами.

Если в указанный срок у родителей рождается второй, третий или последующий ребенок, то они имеют право рефинансировать ранее взятый кредит под льготную ставку.

Для оформления льготной ипотеки, вместе с документами из в банк необходимо предоставить:

- свидетельства о рождении детей;

- подтверждение наличия гражданства РФ, если в свидетельствах нет отметки о нем.

13 апреля 2019 года в силу вступили изменения, установленные постановлением Правительства № 339 от 28.03.2019 г. Теперь льготная процентная ставка действует весь срок кредита. Также ипотеку 6% стало возможно оформить при покупке вторичного жилья (в том числе с землей) в сельских поселениях Дальневосточного округа.

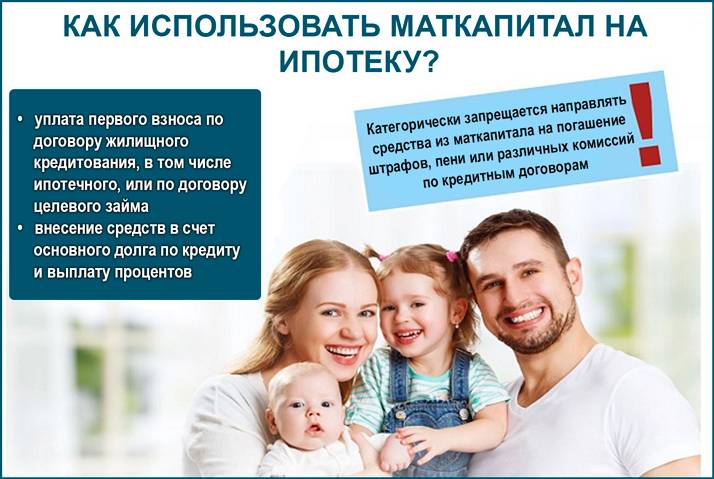

Как оплатить ипотечный займ материнским капиталом

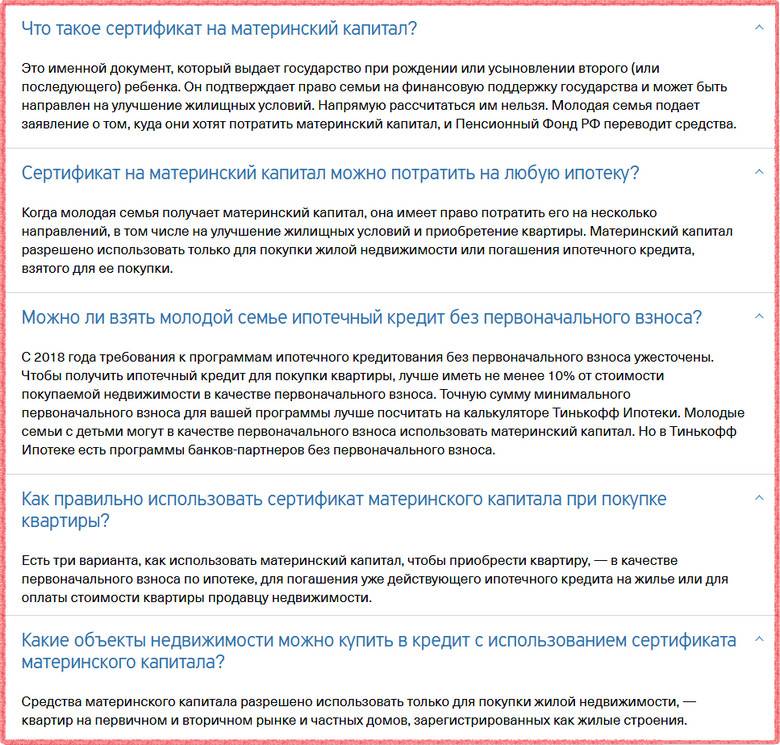

Если у вас на руках уже есть долгожданный сертификат, вы, как уже оговаривалось выше, получаете законное право использовать материнский капитал для погашения ипотечного кредита или внесения первоначального взноса. Чтобы во время процедуры вам не пришлось сталкиваться с непредвиденными ситуациями, предлагаем воспользоваться пошаговой инструкцией, приведенной ниже:

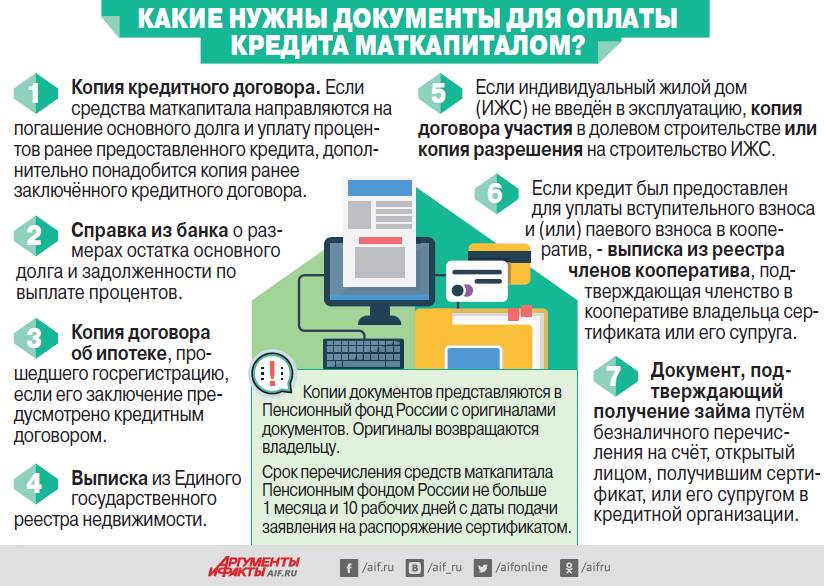

- Первоначальный этап – обращение в финансовое учреждение, которое выдало вам ипотеку или жилищный кредит с целью получения справки о размере процентов по кредиту и об остатке суммы основного долга. Вдобавок, вам могут быть выданы на руки договор купли-продажи квартиры или свидетельство о праве собственности (правоустанавливающие документы), которую вы купили под залог. В большинстве случаев финансовые учреждения не усложняют жизнь заемщикам при получении таких документов, но нельзя на 100% быть уверенным в том, что трудностей не возникнет.

- Посещение Пенсионного фонда с целью написания заявления о перечислении семейного (материнского) капитала в счет уплаты ипотечного кредита. Бланк вам выдаст сотрудник Пенсионного фонда и за него платить не потребуется. При себе вам нужно иметь необходимый пакет документов:

- Сертификат на получение материнского капитала;

- Паспорт российского гражданина. Если вы являетесь гражданином иностранного государства и вам предоставлено право на получение материнского капитала, то нужно принести паспорт иностранного гражданина и документы, подтверждающие место жительства;

- Документы, которые подтверждают право на жилое помещение – свидетельство о праве собственности на недвижимость, которая была куплена с использованием заемных средств финансового учреждения. Вдобавок, понадобится номер лицевого счета и выписка из домовой книги;

- Заявление обратившегося гражданина о том, что после полного погашения стоимости недвижимости, приобретенной для жилья, он обязуется оформить ее со всеми членами семьи (детьми, супругом) в общую долевую собственность. Данную бумагу в обязательном порядке необходимо заверить у нотариуса;

- Если по кредитному (ипотечному договору) есть еще и созаемщик (к примеру, им может быть второй супруг), то понадобится такие бумаги:

ᅠᅠᅠᅠа) копии его документов, подтверждающих гражданство ᅠᅠᅠᅠб) документы, удостоверяющие личность (паспорт) ᅠᅠᅠᅠв) бумага, определяющая место жительства ᅠᅠᅠᅠг) подтверждающий родство документ – свидетельство о заключении брака

Когда заемщик соберет весь необходимый пакет документов и передаст его регистратору, от него необходимо получить расписку, подтверждающую факт, что бумаги получены. В расписке обязательно следует указать дату их представления. На рассмотрение обращение выделяется 1 месяц, поэтому за этот период вы должны получить положительный или отрицательный (в случае отказа) ответ. Больше этого срока рассматривать заявление должностные лица не имеют права.

Когда должностные лица Пенсионного фонда примут решение, вы получите соответствующее уведомление – в нем будет ответ, переведут ли деньги материнского капитала на приобретение недвижимости

Если вам пришло положительное решение, то дело остается за малым – обратиться в банк

Следует заострить внимание на таком немаловажном моменте: из Пенсионного фонда денежные средства по кредиту на счет банка поступят только через 2 месяца. В ситуации, когда денежная сумма материнского капитала в полном объеме погашает платеж, который остался, вам необходимо посетить свою кредитную организацию чтобы получить справку о выплате долга и отсутствии к вам каких-либо претензий

В случае частичного закрытия долга, вам дается право:

- На уменьшение срока жилищного кредита при условии сохранения первоначального размера взносов;

- Либо на перерасчет ежемесячного платежа.

Чтобы понять, каким образом вы в дальнейшем будете осуществлять расчет с финансовой организацией, требуется посетить кредитора и написать соответствующее заявление. Так или иначе, вы должны получить новый график платежей.

Как правильно погасить

Чтобы платить по ипотечному займу средствами государственной поддержки, необходимо написать соответствующее заявление в ПФР. В тексте указывается, каким образом приобреталось жильё и как семья планирует использовать материнский капитал. Рассмотрение обращения в среднем проходит в течение двух месяцев. По итогам процедуры капитал перечисляется на расчетный счёт кредитора и покрывают ипотечный кредит.

Чтобы ежемесячно гасить задолженности по жилищному кредиту, у заемщика должен быть стабильный источник дохода и постоянное официальное место работы. Наличие у заёмщика дополнительных активов, таких как материнский капитал, для банка является дополнительной страховкой, чтобы выдавать крупные суммы.

Если заявитель предоставил чёткую информацию о том, как планирует потратить маткапитал на покупку жилья, проблем с одобрением не возникает. В пенсионном фонде консультируют об условиях приобретения объекта, чтобы не начинать волокиту с отказом и возможными судебными тяжбами.

Перечень необходимых документов

Деньги на приобретение жилья получают не сами родители, а продавец или банк, чтобы перекрывать жилищный займ. Но именно родители составляют обращение на передачу средств по сертификату в ПФР, поэтому первый шаг в погашении — именное оформление заявления. К этому моменту покупатели должны чётко представлять, каким образом они планируют использовать субсидийные средства, если собираются расплачиваться с банком. От их решения зависит то, какой пакет документов им потребуется.

Полный список бумаг:

- паспорт заявителя;

- СНИЛС;

- сертификат на материнский капитал;

- свидетельство о рождении/справка об усыновлении или удочерении детей;

- копия ипотечного договора;

- копия договора купли-продажи недвижимости

Материалы по теме

Пред. След. 1 из 43

- документ о заключении или расторжении брачного договора:

- нотариально заверенное обязательство о выделении детям и родителям долей в новоприобретенном жилье (к нему обязательно прилагается справка из банка об остатке по ипотеке).

Порядок оформления

Для приобретения недвижимости на средства гос. поддержки, необходимо осуществить и зарегистрировать сделку купли-продажи выбранного имущества. Каждое из указанных действий занимает определенное время, поэтому их лучше делать заранее. Это касается и заявки на списание ипотеки в размере 450 тыс. руб за рождение третьего ребёнка.

Пошаговая инструкция по составлению договора:

- Получение справки о получении кредита из банка. Справка подтверждает наличие ипотечного заёма у владельца сертификата. Там же указывается остаток по долгу, реквизиты кредитора, данные заемщика и др.

- Оформление письменной гарантии на выделение долей. Для целевого использования средств государственной помощи, каждый отдельный член семьи должен иметь долю собственности. Однако жилищный кредит оформляется на одного человека, а распределить доли возможно только после погашения, в течение 6 месяцев. Поэтому фонду необходима нотариально заверенное обязательство, что мать или отец сделает это.

- Подача заявления в ПФ. Оформлять заявление на передачу средств на ипотечный счёт полагается в отделении регионального пенсионного фонда или МФЦ, но чтобы не стоять в очереди, можно сделать это в режиме онлайн через портал госуслуг или в личном кабинете на сайте фонда. К заявлению должен прилагаться пакет документов.

- Ожидание ответа от пенсионного фонда.

До тех пор, пока собственник не получит заявленные средства, в Росреестре будет указано, что покупатели не имеют права собственности на данный объект. Это теоретически может стать проблемой, так как при отказе фонда в перечислении финансовой помощи от государства, семейству придётся самостоятельно гасить долг либо расторгнуть контракт с продавцом.

Сроки

Процедура оформления справки из банка занимает несколько дней. Рассмотрение заявки в ПФР далеко не быстрое — до двух месяцев. Если ПФР одобрил реализацию средств, то деньги перечислят на расчетный счёт кредитора в течение десяти рабочих дней. Время на использование средств капитала не ограничено.

Предложения банков

Чтобы взять кредит под средства, предусмотренные государством, нужно найти банковское учреждение, которое предлагает эту программу.

При этом существует два варианта применения финансовых ресурсов, положенных по МСК:

- Использовать ресурсы для погашения процентов по уже оформленному кредитованию.

- Оформить новый договор и внести первый взнос за счет маткапитала. Сделать это можно сразу после получения сертификата.

Для заключения нужно будет представить сотруднику банковского учреждения сертификат о выдаче конкретному лицу маткапитала, а также справку из Пенсионного фонда об остатке средств на том счете, куда будут переводиться финансы.

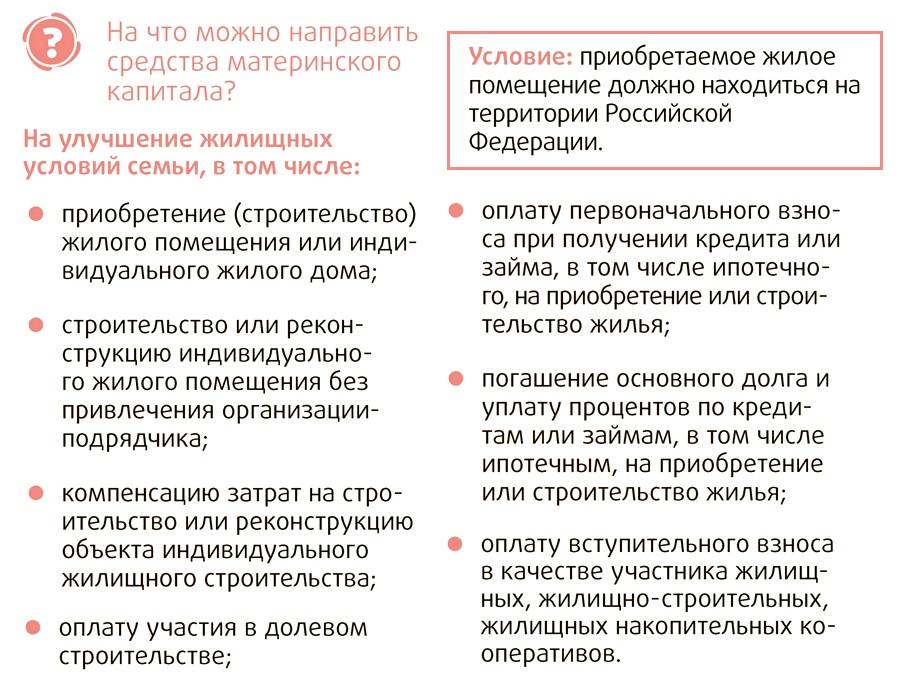

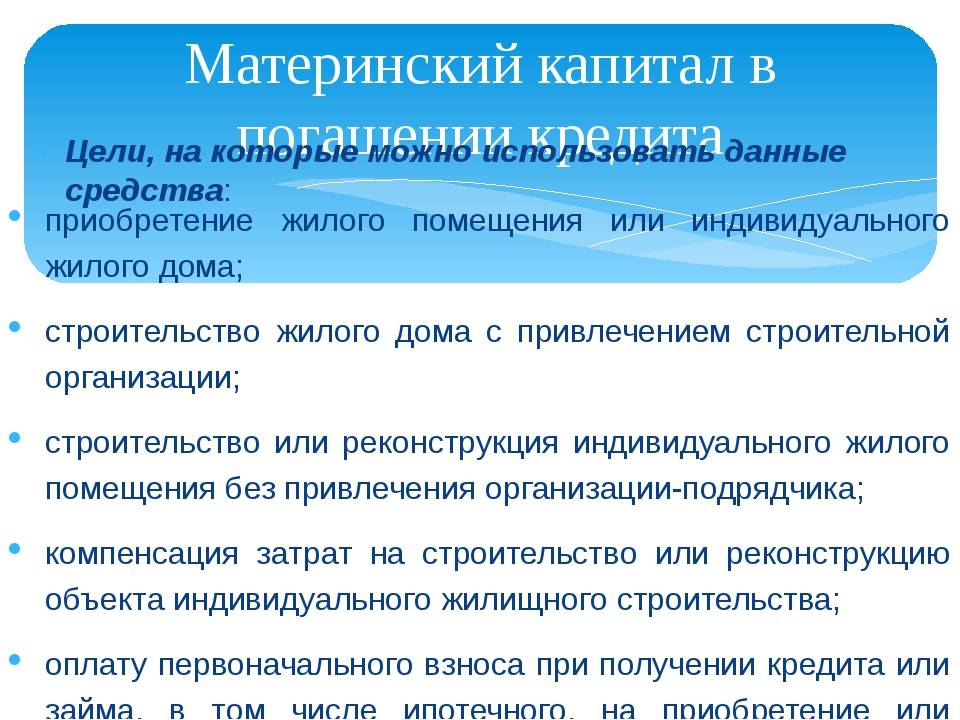

И также можно взять заём, который будет направлен на улучшение жилищных условий. Это может быть покупка квартиры либо ее доли, возведение жилплощади, реконструкция жилья, которое имеется в распоряжении.

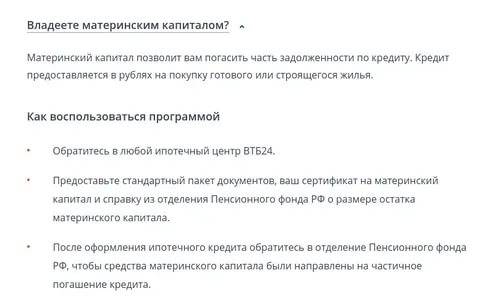

Оформление кредитных продуктов под МСК предлагают следующие банковские учреждения:

- Сбербанк. Можно взять ссуду на приобретение нового либо строящегося жилья под процент от 4,1%. Об ипотеке под МК в Сбербанке читайте тут.

- ВТБ. Предлагает займы для покупки жилья на первичном либо вторичном рынке. Ставка начинается от 7,4.

- Росбанк Дом. Можно взять займы для покупки новой или строящейся недвижимости под ставку от 3,5%.

- МКБ Банк. Кредитное предложение на покупку недвижимости (новой или строящейся) под процент от 6.

- Юникредит. Займы на приобретение жилья от 6%.

Многие банки предлагают ссуды наличными под материнский капитал. Предложения отличаются по размеру суммы, срокам кредитования, ставке, порядку оформления.

Один из банков, предлагающих такой продукт — Россельхозбанк. Маткапитал в этом случае может применяться как первоначальный взнос или для уплаты процентов. Сотрудники рассматривают заявки в течение трех суток.

Займы под маткапитал оформляются и в Сбербанке. Для оформления их нужно следующее:

- Возраст старше 21 года.

- Зарплатная карта Сбербанка или справка от работодателя по форме 2-НДФЛ.

- Первоначальный взнос. Минимальный размер его составляет 10%, но для повышения шансов на одобрение рекомендуется, чтобы он был около 30%.

- Предоставление оригинала договора на покупку жилплощади.

ВТБ также предлагает оформление ипотеки под государственную поддержку. Приобрести можно первичную или вторичную недвижимость. Условия достаточно лояльны для клиентов. Ставка составляет от 6,1%.

Такие банки, как Открытие и Росбанк, также предлагают ссуды на достаточно выгодных условиях. От клиента требуется документальное подтверждение жилплощади и подтверждение платежеспособности.

Каждый банк может устанавливать свои требования по отношению к заемщикам, но есть и общие критерии. К ним относится наличие платежеспособности, официальное место работы, хорошая кредитная история, а также залоговое имущество, под которое будет оформляться программа.

Сумма кредитования определяется выбранным предложением, целями оформления и уровнем платежеспособности заемщика. Сроки же погашения могут составлять 3-10 лет и более.

Стоит учитывать, что список документов, которые нужны для оформления заём под МСК, не универсальный и определяется конкретным финансовым учреждением.

Стандартный набор их может быть следующим:

- Оригинал и ксерокопия сертификата о выдаче маткапитала.

- Справка, подтверждающая доходы.

- Справка из отделения ПФ по месту проживания владельца сертификата.

- Паспорт.

- Документы на недвижимость, которую планируется приобрести за счет ссуды.

Выплата задолженности может быть поэтапной:

- Посредством погашения части долга деньгами из семейного капитала.

- Путем оформления плана погашения задолженности, по которому семья будет каждый месяц вносить платежи.

Для погашения остатка долга можно обратиться в отделение финансовой организации, воспользоваться банкоматом или электронной платежной системой.

Условия будут отличаться в зависимости от конкретного банка. В определенных случаях использовать материнский капитал для погашения потребительского или ипотечного кредита возможно, но это должен быть целевой заём.

Применение средств на цели, не установленные законом, запрещено.

Кто должен быть заемщиком, если один из супругов в декрете

Программа Ипотека плюс материнский капитал в Сбербанке предполагает выдачу средств на приобретение жилья супругам, один из которых находится в декретном отпуске. В данном случае заемщиком может быть платежеспособный родитель, но при определенных условиях. Сначала стоит обозначить обстоятельства, снижающие вероятность одобрения заявки:

- наличие потребительских или иных кредитов в других организациях;

- плохая история кредитования.

Гораздо больше шансов получить ипотеку в Сбербанке с использованием материнского капитала, если титульным заемщиком выступит работающий супруг. Повысить вероятность одобрения может:

- увеличенный размер первого взноса (30-50%);

- наличие у супруги в декрете надомной работы;

- пассивный доход или предоставление дополнительного залога.

Мнение эксперта

Магина Татьяна Витальевна

Эксперт по недвижимости, ипотечный брокер, специалист по работе с банками

Задать вопрос

Титульным заемщиком должен быть супруг, имеющий постоянный доход. Оформить на женщину в декрете без супруга поучится только при наличии у нее достаточного дохода и возможности подтвердить его размер. Титульным (основным) заемщиком не может быть просто родственник, например, мама или бабушка женщины в декрете.

Ипотека Сбербанка с материнским капиталом как первоначальным платежом также выдается по программе Молодая семья (когда одному из супругов не 35 лет). Сравните требования к заемщику, суммы и ставки по двум программам, а затем выберите оптимально подходящий вариант.

Рекомендуемая статья: Какие документы нужны для ипотеки в Россельхозбанке

В качестве положительного фактора, повышающего шансы на одобрение заявки от заемщика в декрете, выступает наличие официального дохода. Причем это может быть не только трудовая деятельность, но и прибыль от аренды квартиры и т.д. Выдает Сбербанк ипотеку с материнским капиталом онлайн. На сайте можно рассчитать размер платежа, сумму кредита и узнать другие сведения. Здесь же есть информация о пакете документации. Он одинаков для любого клиента (в декрете или нет).

Материнский капитал в 2021 году

- сумма (от 25 000 до 500 000 рублей, бывает и больше, зависит от банка);

- процентные ставки (от 13,5 до 69% годовых, чаще – 40%);

- сроки погашения (1-3 года, а то и до 5 лет);

- штрафы за просрочку платежа (фиксированная сумма или повышение процента от 0,5 до 2% за каждый день опоздания);

- рассрочка платежа (возможность вернуть деньги в несколько заходов);

- досрочное погашение (без взимания комиссий);

- комиссия за выдачу кредита и обслуживание счета (дополнительные платежи, указанные в договоре в пунктах под «звездочками»).

Потребительский кредит: для чего и для кого

- Обратитесь в Пенсионный фонд.

- Соберите пакет документов:

- сертификат обладания материнским капиталом;

- свидетельство на права собственности;

- письменное подтверждение о получении денег от банка, другими словами, ипотечный договор;

- справку от кредитора о размере долга и процентной ставке;

- выписку из домовой книги;

- финансово-лицевой счет.

- Если ипотека оформлена на мужа, к документам нужно добавить копию паспорта мужа, его регистрацию, копию свидетельства о браке.

- В течение двух месяцев вы получите уведомление от Пенсионного фонда о решении (удовлетворили вашу просьбу – деньги будут перечислены на ваш кредитный счет, и вы сможете погасить долг).

- Поставьте в известность банк, что вы хотите погасить заем именно таким способом, т. е. материнским капиталом.

- Если кредит оформлен не на вас, то все эти действия не принесут положительного результата.

Такие же документы потребуется принести супругу-созаемщику. Полис страхования жизни можно приобрести в аккредитованных банком компаниях. При погашении задолженности необходима справка о размере текущей задолженности, копия кредитного договора, выписка из Единого реестра о правах на жилой объект.

Приобрести с использованием материнского капитала получится как уже готовое, так и строящееся жилье. Допускается оформление объекта в долевую собственность на супругов и детей. До момента погашения долга объект находится в залоге у банка, любые сделки с ним по инициативе заемщика невозможны.

Варианты использования маткапитала в Сбербанке

Пошаговый алгоритм действий:

- Обратиться в офис банка, узнать больше о требованиях.

- Подготовить документы.

- Заявка на ипотеку может быть подана удаленно или при личном визите в офис. Решение сообщат на протяжении 3−5 дней.

- Выбрать объект с учетом одобренной суммы. Лучше всего воспользоваться предложением от аккредитованного застройщика.

- Подписать договор, полис страхования жизни и объекта недвижимости.

Законом пересмотрены и суммы выплат семьям с детьми. Если первый малыш родился после 1 января 2020 года, государство выплатит родителям 466 тысяч рублей. На рождение второго ребенка после этой даты полагается на 150 тысяч больше. Если в семье трое и более детей, сумма не увеличивается и составляет максимальные 616 тысяч рублей

Это важно учитывать родителям, которые полагают, что материнский капитал положен на каждого ребенка. Такая трактовка закона не верна

Деньги выплачивают родителям для реализации значимых целей.

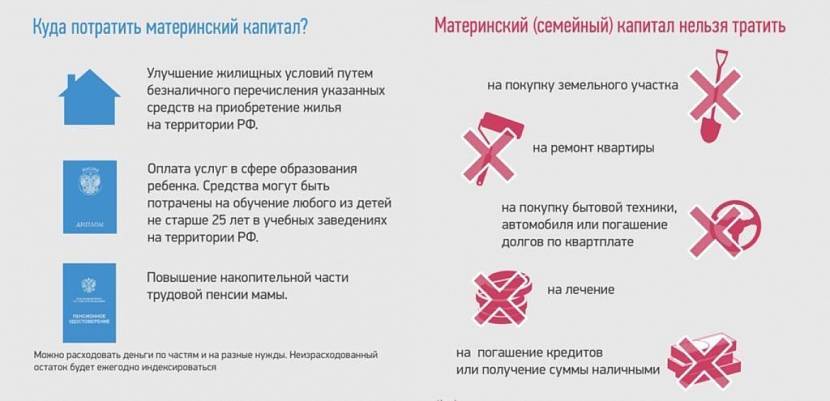

Можно ли материнским капиталом погасить потребительский кредит

В настоящее время огромное число российских граждан обременены кредитными обязательствами. Множество семей предпочитают не откладывать в долгий ящик приобретение дорогостоящей техники, автомобилей и других вещей, а воспользоваться услугами банка и оформить долгосрочный потребительский займ.

Между тем, в дальнейшем у некоторых людей могут возникать трудности, связанные с необходимостью ежемесячного погашения части заимствованной суммы, а также процентов по договору.

Если при этом заемщик является счастливым обладателем сертификата на материнский капитал, у него может возникать вопрос, можно ли с его помощью погасить потребительский кредит.

В данной статье постараемся в этом разобраться.

Можно ли закрыть потребительский кредит материнским капиталом?

Допустимые способы реализации средств материнского капитала строго определены действующим законодательством.

Согласно закону, закрыть кредит или погасить его часть при помощи данной денежной суммы, в принципе, возможно, но исключительно в случае, если указанный займ был выдан кредитором с целью приобретения или строительства жилого помещения, причем данное обстоятельство должно быть обязательно прописано в тексте кредитного договора.

Исходя из этого, направить материнский капитал на погашение потребительского кредита нельзя, поскольку этим займом гражданин распоряжается по собственному усмотрению, а в тексте договора о его предоставлении нигде не указывается, с какой целью он выдается. К слову, это касается и той ситуации, когда средства подобного кредита направляются на приобретение жилья или закрытие ипотечного займа, однако, изначально его целевое предназначение могло быть любым.

Между тем, если сумма кредита не слишком большая, материнский капитал сможет помочь погасить его целиком или частично. Так, до 31.03.

2016 года каждая мама, обладающая правом на распоряжение этой выплатой, вправе обратиться с заявлением в Пенсионный фонд и получить 20 000 рублей наличными.

Эту сумму можно использовать на любые цели по желанию семьи, не исключая и погашение потребительского кредита.

Можно ли взять потребительский кредит под материнский капитал?

Некоторые семьи, которые имеют право на материнский капитал, также предпринимают попытки оформить потребительский кредит, чтобы закрыть его при помощи предоставленной им меры финансовой поддержки. В подавляющем большинстве случаев это также является нарушением законодательства, однако, существует единственное исключение.

Сегодня некоторые банки позволяют оформить целевой потребительский кредит с использованием средств материнского капитала.

В этой ситуации при составлении договора прописывается конкретное назначение передаваемой будущему должнику денежной суммы с детальным описанием приобретаемого объекта жилой недвижимости.

Стоит отметить, что даже в этом случае обладатель материнского капитала не сможет получить всю его сумму в виде наличных денежных средств. После одобрения будущей сделки Пенсионным фондом РФ выплата будет переведена на счет продавца путем безналичного расчета.

| Кредит на строительство дома под материнский капитал Семейный капитал – это немалая помощь молодой семье в получении собственного жилья, в том числе и посредством кредита. К тому же, в таком случае, родителям вовсе не обязательно дожидаться исполнения крохе 3 лет. | Материнский капитал на строительство дома Как известно, семейный капитал используют по-разному, но основное его предназначение – улучшение жилищных условий, приобретение квартиры или возведение дома, как такового. С этой целью можно взять кредитный займ или использовать средства напрямую на нужды строительства своими силами. |

| Материнский капитал на строительство дома своими силами Некоторые семьи, для которых актуален жилищный вопрос, выбирая, как потратить семейный капитал, принимают решение в пользу строительства дома своими силами. Если вы пошли на этот шаг, вам будет интересно ознакомиться с некоторыми нюансами процедуры получения средств. | Исковое заявление о лишении родительских прав Когда стоит вопрос о составлении искового заявления для суда, многие идут к специалистам, хотя на деле сделать это крайне просто. Если возникла необходимость написать исковое заявление о лишении прав нерадивого родителя, можете обратиться к нашей статье. |