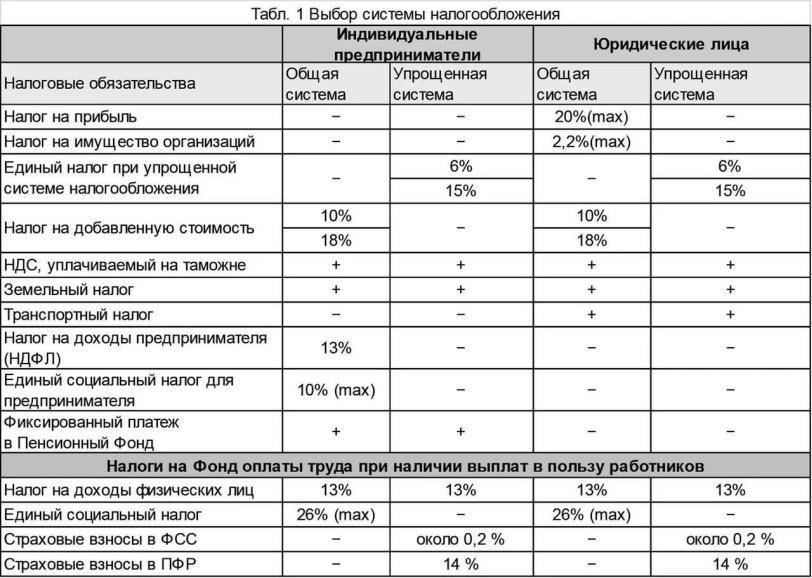

Выбор формы налогового режима

Малому бизнесу предоставляется возможность самостоятельного выбора налогообложения, благодаря чему вновь создаваемые предприятия имеют комфортные и доступные условия для своего функционирования.

Малый бизнес, как и другой любой другой легальный бизнес, характеризует его универсальность. В малых предприятиях, так же как и в крупных, налоговые отчисления в казну государства имеют значительный удельный вес в финансовых потоках организации. Недосмотр этой стороны ведения бизнеса оборачивается для фирмы большими финансовыми потерями. Поэтому если Вы только начинаете работать или желаете оптимизировать свои расходы обратитесь к хорошему бухгалтеру ,а лучше станьте им сами.

Конечно, можно признать, что система налогов в РФ несовершенна, однако разумный подбор оптимального метода уплаты налогов вполне возможен.

Объект налогообложения НДФЛ (налоговая база)

Объектом налогообложения по налогу на доходы физических лиц является любой , полученный физическим лицом за . Объекты налогообложения можно разделить по следующим основаниям:

1. По виду дохода:

Доход в денежной форме;

Доход в натуральной форме:

в виде полученных товаров (работ, услуг, иного имущества) на безвозмездной основе или с частичной оплатой. Доход определяется как стоимость этих товаров (работ, услуг), иного имущества;

оплата (полностью или частично) товаров (работ, услуг, имущественных прав) в интересах налогоплательщика организациями или индивидуальными предпринимателями;

оплата труда в натуральной форме;

Доход в виде материальной выгоды:

экономия на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей (за исключением материальной выгоды, полученной в связи с операциями с банковскими картами в течение беспроцентного периода, и материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами на новое строительство либо приобретение на территории Российской Федерации , квартиры, комнаты или доли (долей) в них);

материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовыми договорами, если продавцами (подрядчиками и т.п.) выступили лица, являющиеся по отношению к налогоплательщику;

материальная выгода, полученная от приобретения ценных бумаг.

2. По происхождению дохода:

доходы от источников в Российской Федерации (дивиденды, полученные от российской организации; доходы от реализации , находящегося в Российской Федерации; заработная плата, полученная за выполнение трудовых обязанностей в Российской Федерации; пенсии, пособия, стипендии, полученные в соответствии с российским законодательством, и др.);

доходы от источников за пределами Российской Федерации (дивиденды, полученные от иностранной организации; доходы от реализации недвижимого имущества, находящегося за пределами Российской Федерации; заработная плата, полученная за выполнение трудовых обязанностей за пределами Российской Федерации; пенсии, пособия, стипендии, полученные в соответствии с законодательством иностранных государств, и др.).

3. По статусу налогоплательщиков:

для налоговых резидентов — доход от источников в Российской Федерации и (или) от источников за пределами Российской Федерации;

для налоговых нерезидентов — от источников в Российской Федерации.

4. По времени обладания имуществом

- .

Верховный Суд РФ в своем обзоре судебной практики № 2 (2015) (утв. Президиумом Верховного Суда РФ 26.06.2015) разъяснил, что:

- Приобретение налогоплательщиком в налогооблагаемом периоде имущества подтверждает лишь то, что налогоплательщиком в этом периоде понесены расходы на его приобретение. Факт расходования денежных средств в налоговом периоде не подтверждает получения в этом же периоде дохода, облагаемого НДФЛ, в сумме, равной израсходованным средствам. Таким образом, сумма израсходованных налогоплательщиком на приобретение имущества денежных средств не может рассматриваться в качестве объекта налогообложения по налогу на доходы физических лиц.

- Получение физическим лицом доходов, облагаемых НДФЛ, должен доказать налоговый орган в силу принципа добросовестности налогоплательщика, презумпции его невиновности (п. 6 ст. 108 НК РФ).

Налоговый период по НДФЛ

Налоговым периодом признается .

У источника выплат. Этот способ в основном применяется при уплате налогов с заработной платы, где работодатели физического лица выступают .

У таких лиц обязанности подавать декларацию и уплачивать налог нет — за них это сделал их работодатель (налоговый агент). Они имеют право подать декларацию в добровольном порядке. Эта категория налогоплательщиков обязана подать декларацию только если захочет получить .

Декларационный. Этот способ применяется индивидуальными предпринимателями; нотариусами, занимающимися частной практикой; адвокатами, учредившими адвокатские кабинеты, и другими лицами, занимающимися частной практикой, а также другими категориями физических лиц по отдельным видам доходов, предусмотренных статьей 228 НК (например, с сумм, полученных от продажи имущества, от сдачи в аренду и др.).

Указанные лица самостоятельно исчисляют суммы налога и обязаны представить в налоговую инспекцию по месту своей регистрации налоговую декларацию не позднее 30 апреля года, следующего за истекшим .

Кроме этого, надо еще самому расчитать и до 15 июля уплатить налог на доходы физических лиц.

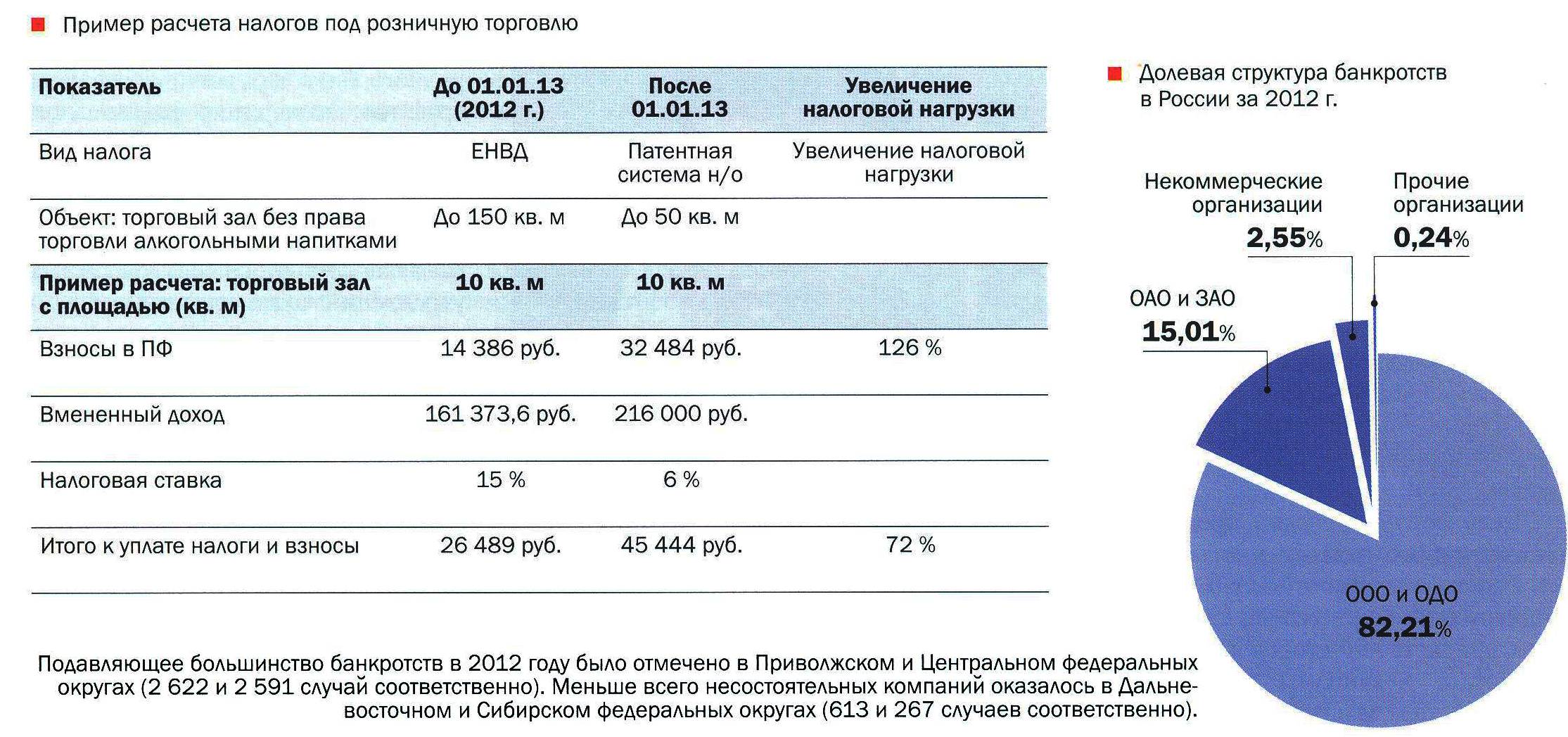

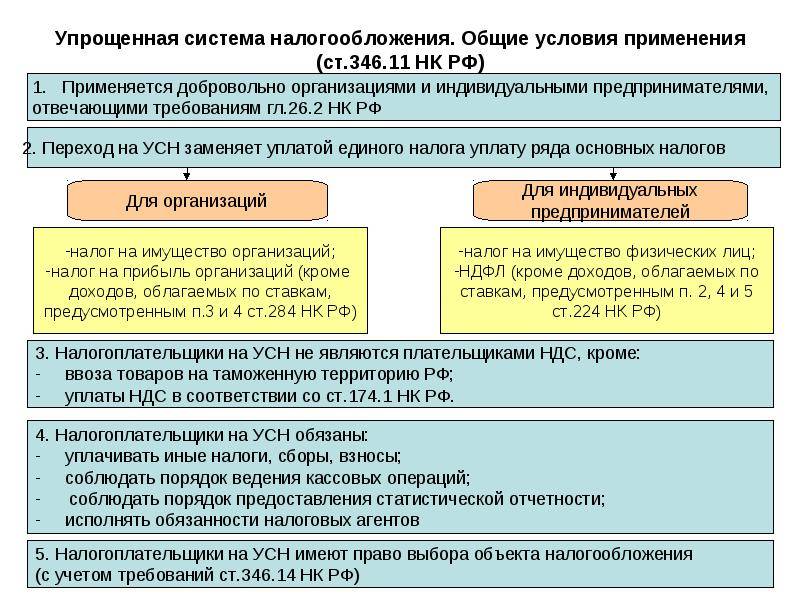

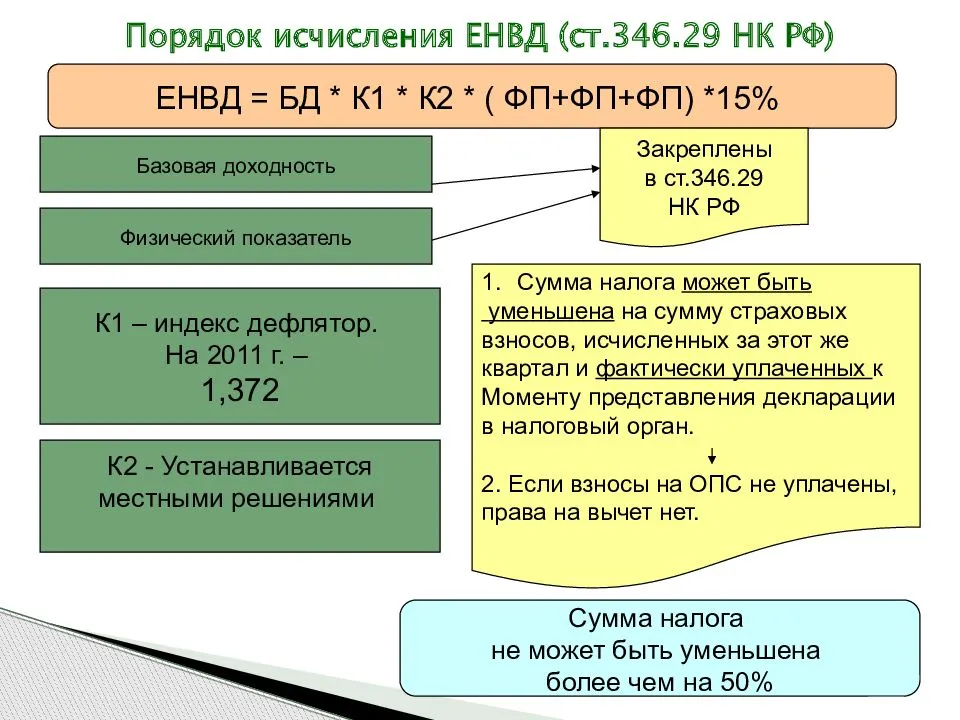

Единый налог на вменённый доход (ЕНВД)

Налоги для субъектов малого предпринимательства значительно изменилось в 2013 году. С этого года, а также и теперь, переход на единый налог на вмененный доход стал добровольным. Также подвергся изменению и расчет ЕНВД – теперь он рассчитывается, начиная со дня постановки на учет, исходя из количества дней, которые были отработаны фактически в данном месяце.

Рассчитывается он по формуле, куда входит величина базовой доходности, установленная субъектом федерации, коэффициенты, которые зависят от специфики работы предприятия и ставка налога. Быстро посчитать и оплатить налог помогут онлайн сервисы.

Предельный расчет количества наемного персонала рассчитывается не как ранее, а от средней численности рабочей силы. Число работников, как и ранее должно быть не более 100.

Преимущества ЕНВД

Налогообложение деятельности предприятия по ЕНВД имеет следующие преимущества:

- освобождению от уплаты следующих налогов:

- на прибыль (юридические лица);

- на доходы физических лиц (индивидуальные предприниматели);

- на имущество;

- на добавленную стоимость.

Как уже было отмечено ранее, по вышеуказанным налогам требуется ведение достаточно сложного бухгалтерского и налогового учета. Соответственно, замена указанного ряда налоговых выплат намного упрощает ведение учета и сокращает документооборот.

- несложность расчета налога;

- фиксированная сумма налога;

- налог, который не зависит от реальной выручки предприятия, позволяет легально вести бизнес с различными оборотами без страха перед налоговыми органами;

- легкость ведения простота учета доходов и расходов.

Недостатки ЕВНД

Особенности сбора налогов с субъектов малого предпринимательства включают возможность совмещения разных режимом налогообложения и эта, казалось бы, благоприятная возможность, при ЕНВД оборачивается значительным недостатком.

В этом случае многопрофильные предприятия обязаны вести по всем видам деятельности раздельный учет, что значительно увеличивает трудозатраты, так как требуется более детальный учет аналитики. Соответственно и увеличивается число уплачиваемых в бюджет налогов.

К недостаткам данного режима можно отнести и следующие:

- обязательная уплата фиксированной суммы, при отсутствии необходимой выручки может принести убыток предприятию;

- налогообложение малого бизнеса в России несовершенно, поэтому наблюдается путаница в исчислении ЕНВД в регионах.

Оптимизация налогообложения

Конечно же, система налогообложения малого бизнеса значительно проще, чем в прочих сферах предпринимательства, однако без тщательной работы над выбором режима можно привести свою компанию к гибели. Поэтому для снижения налоговых выплат рекомендуется применять различные методы и способы для их оптимизации.

Налоговую нагрузку вполне реально рассчитать еще до открытия своего предприятия, поэтому высказывание о том, что огромные налоги неожиданно подкосили бизнес, несерьезны. При правильно составленном бизнес-плане налоги станут стабильными для бизнеса.

В том случае, если предприятие уже работает, выходом из запутанной ситуации станет налоговое планирование, при котором обязательно своевременное отслеживание всех изменений в законодательстве.

Проблемы налогообложения предприятий заключены, прежде всего, в отсутствии высококлассных специалистов, стоимость работы которых достаточно высока. На подобные издержки предприниматели часто не желают тратить свои доходы. В результате складывается противоположная ситуация – высокие налоговые платежи и штрафы снижают эффективность ведения бизнеса

Поэтому, чтобы получать высокую прибыль, следует уделять внимание оптимизации налогообложения предприятия и привлекать для этого профессионалов: или в штат, или работать со специалистами на аутсортинге (договор со сторонней компанией)

Только в этом случае оптимизация налогообложения малого бизнеса максимально приблизит предприятие к успеху.

Стать автором

Стать экспертом

Кто может уплачивать налоги за ИП и организации

Федеральный закон от 30.11.2016 № 401-ФЗ вносит дополнение в Налоговый кодекс РФ (п. 1 ст. 45), согласно которому заплатить налоги за налогоплательщика может иное лицо.

Это удобно, когда на расчетном счете ИП или юрлица недостаточно денег, они заблокированы налоговыми органами, бизнес требует срочного исполнения других денежных обязательств или у банка возникли проблемы с лицензией.

Новая норма налогового законодательства позволяет делегировать уплату обязательств перед бюджетом, если нет возможности или желания платить самостоятельно.

Кого налоговое законодательство называет «иными лицами»

Согласно Письму ФНС России от 15.09.2017 № БС-4-21/18529@ и п. 2 ст. 11 Налогового кодекса РФ «иные лица» — это организации и физические лица:

- граждане Российской Федерации;

- лица без гражданства;

- иностранные граждане;

- другие индивидуальные предприниматели;

- главы крестьянских (фермерских) хозяйств;

- юридические лица, созданные на территории России;

- международные компании;

- международные организации;

- иностранные юридические лица, созданные в соответствии с законодательством иностранного государства, обладающие гражданской правоспособностью;

- представительства, филиалы международных организаций и юридических лиц, созданные на территории Российской Федерации.

Здесь и далее «иные лица» — «третьи лица».

Физическими лицами, уплачивающими налоги за ИП и организации, могут стать:

- сам предприниматель — за счет использования собственных средств;

- учредитель юридического лица;

- сотрудники ИП или организации;

- родственники, друзья, знакомые и посторонние люди, добровольно согласившиеся на внесение платежей.

В этих случаях деньги перечисляют с лицевого счета физического лица в банке.

Другие предприниматели и юридические лица уплачивают налоги и страховые взносы за налогоплательщиков в качестве контрагентов. Они могут исполнять обязательства по внесению платежей в бюджет в счет предстоящей оплаты услуг или товаров, погашать дебиторскую задолженность. При этом налоги уплачивают с расчетного счета.

Платежи наличные и безналичные

Для уплаты налогов без открытия расчетного счета ИП может воспользоваться одним из следующих далее вариантов.

Сайт налоговой службы

Сервис «Заплати налоги» позволяет, как видно из наименования, без проблем рассчитаться с бюджетом. Если ИП собирается произвести оплату непосредственно в отделении банка, он должен указать системе, что платит наличными, сформировать квитанцию (платежный документ), а затем распечатать документ на руки.

Если ИП намерен произвести расчеты онлайн через ресурс ФНС, указывается вариант «безналичный расчет» и выбирается способ расчета:

- через один из банков-партнеров, владельцем карты которого является ИП;

- через сайт «Госуслуги».

При формировании платежного документа обратите внимание на обозначенные ниже нюансы:

- Переход на вкладку «заплати налоги» осуществляется через Главную страницу сайта ФНС, далее выбирается вариант «Юрлица и ИП»;

- Налогоплательщиком будет являться ИП, а видом документа (поскольку предприниматель не имеет или не использует расчетный счет) — платежный документ.

- При формировании информации о налоге можно воспользоваться классификатором, выпадающим меню, а можно вбить КБК. Недостающую информацию система определит сама.

- Получателя платежа можно определить по адресу регистрации ИП, введя этот адрес в форму.

Далее вписываются сведения, относящиеся к предпринимателю.

Необходимо установить галку в зависимости от того, является ли ИП налоговым агентом (НДФЛ за сотрудников) или платит собственные налоги; выбрать подходящий тип платежа из выпадающего меню, период, сумму платежа. Собственные реквизиты ИП также необходимо обозначить.

В большинстве случаев ИП платит налоги там же, где он зарегистрирован, значит, объект обложения налогами находится по тому же адресу. Нужно поставить галку в соответствующем окне.

В наименовании плательщика учитывается, с какого счета идет платеж. Если платеж осуществляет физлицо (наличными или с личного счета), указываются его ФИО. Если для оплаты используется расчетный счет предпринимателя, указывается «Индивидуальный предприниматель ФИО». Завершается процедура формирования документа на оплату нажатием кнопки «Оплатить», переходом к вариантам оплаты – наличному и безналичному.

Госуслуги

Как уже отмечалось выше, с сайта ФНС возможен переход на портал госуслуг для погашения налоговых задолженностей. Можно и непосредственно пройти авторизацию на этом ресурсе, а затем заполнить заявку в адрес ФНС на предоставление информации по налогам – картой или распечатав квитанцию, и отправившись с документом в отделение банка.

Сбербанк

Кроме непосредственного обращения кассу отделения банка с распечатанной квитанцией, существуют еще несколько способов оплаты налогов с помощью его сервисов:

- Через Сбербанк Онлайн можно после авторизации в системе отыскать среди переводов и платежей получателя – ФНС. Далее воспользоваться возможностью поиска и оплаты налогов. Можно использовать сформированную ранее квитанцию ФНС и ввести ее реквизиты (индекс), сверить сумму налога и оплатить ее со счета, карты либо отыскать неуплаченный налог через функцию «поиск налогов по ИНН».

- С использованием так называемого QR-кода.Таким образом оплачивать налоги можно при помощи мобильного приложения Сбербанка, сканируя распечатанный ранее документ либо поднеся квитанцию к считывающему устройству банкомата, терминала. Это избавит от необходимости ручного внесения реквизитов через окно терминала.

В настоящее время налоговые платежи принимают практически любые кредитные учреждения, через кассу. Если ни один из способов, указанных выше, предпринимателю не подходит, можно обратиться с квитанцией в любой банк. Допустим и банковский перевод с личного счета ИП, открытого в любом банке.

На заметку! Налоги индивидуального предпринимателя может оплачивать не только он лично, но и другие граждане, организации, ИП (ст. 45-1 НК РФ).

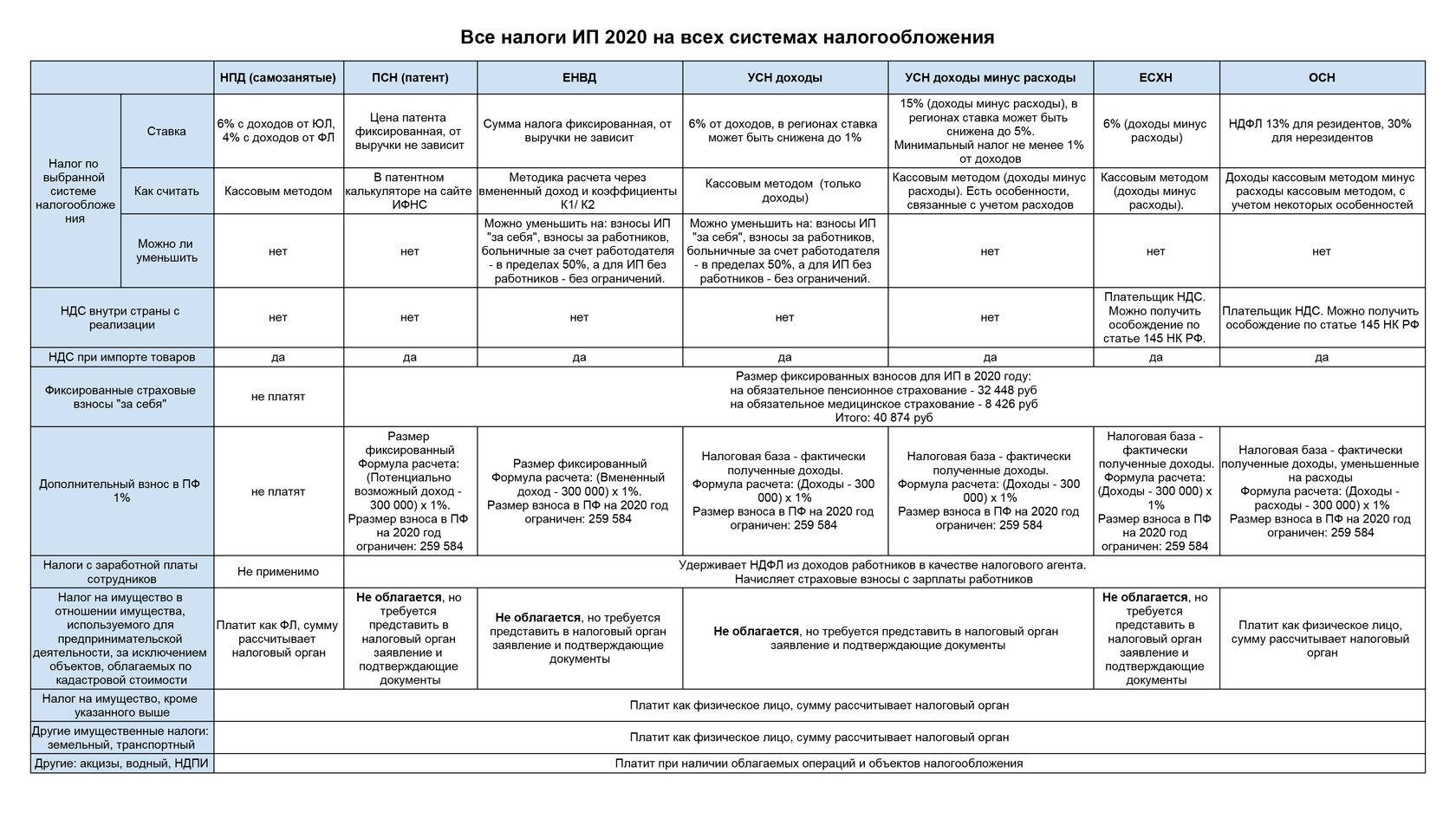

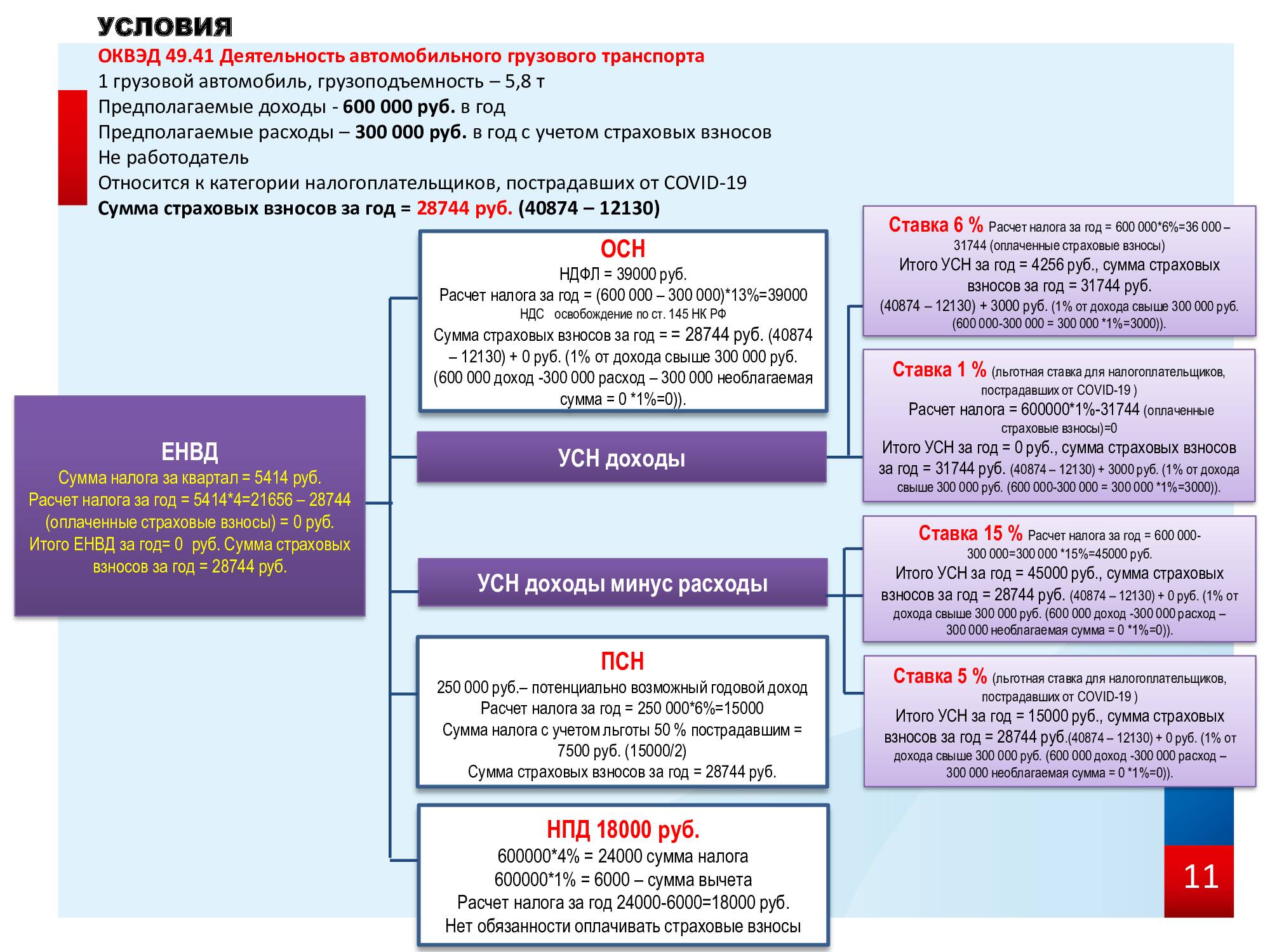

Налоги для других спецрежимов

Патентная форма налогообложения предусмотрена исключительно для предпринимателей. Патент получают на конкретные виды занятости в рамках региона, выдавшего разрешение.

Для подсчета величины налога (патента) необходимо уточнить сумму потенциального дохода за год. Она умножается на 6%. Для ИП, ведущих деятельность на таком режиме предусмотрены льготные условия по уплате страховых взносов. Патент выдается максимум на срок, не превышающий года.

Для ЕНВД действует более сложная, специфическая форма расчета налоговых сумм, подлежащих перечислению в бюджет. Примерно ее можно представить следующим образом:

БД х ФП х К1 х К2 х 15% (БД – это размер базовой доходности, а ФП – физический показатель. Их нужно смотреть в специальной таблице Налогового Кодекса в статье 346. К1 и К2 –коэффициенты, утвержденные Правительством и региональными властями).

Что касается единого сельхозналога, то он предназначается лишь для тех ИП, которые производят либо перерабатывают продукцию сельскохозяйственного значения. Его расчет подобен варианту упрощенки «Доходы минус расходы» с фискальной ставкой, всегда равной 6%, которая взимается с величины доходов, за вычетом расходов.

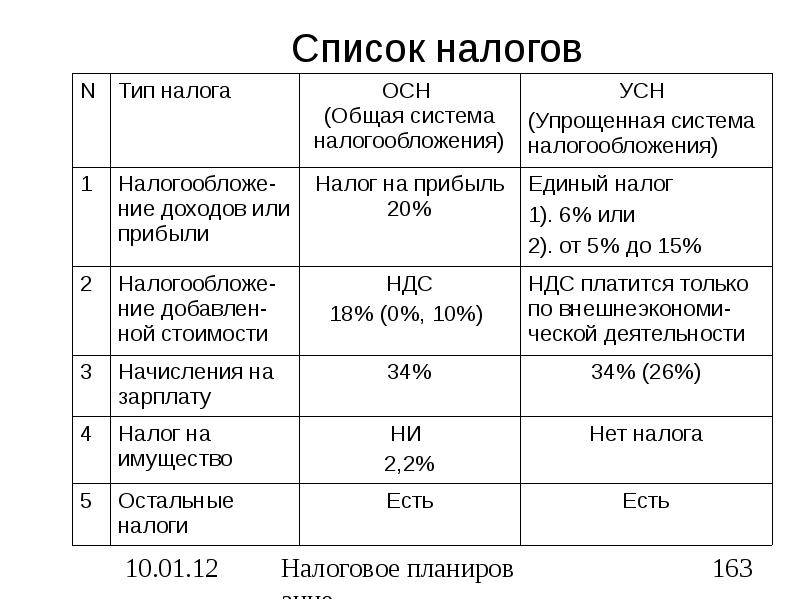

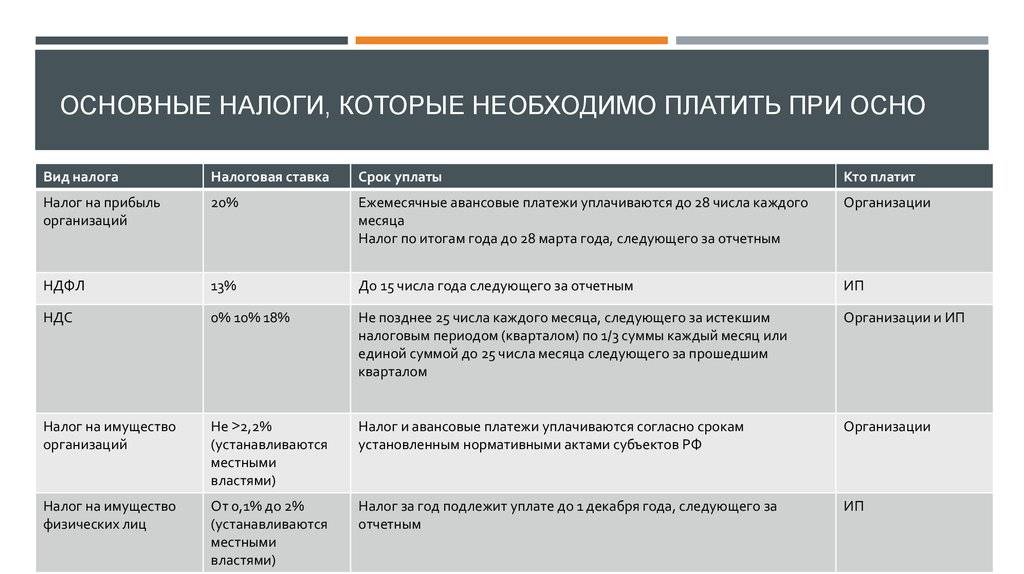

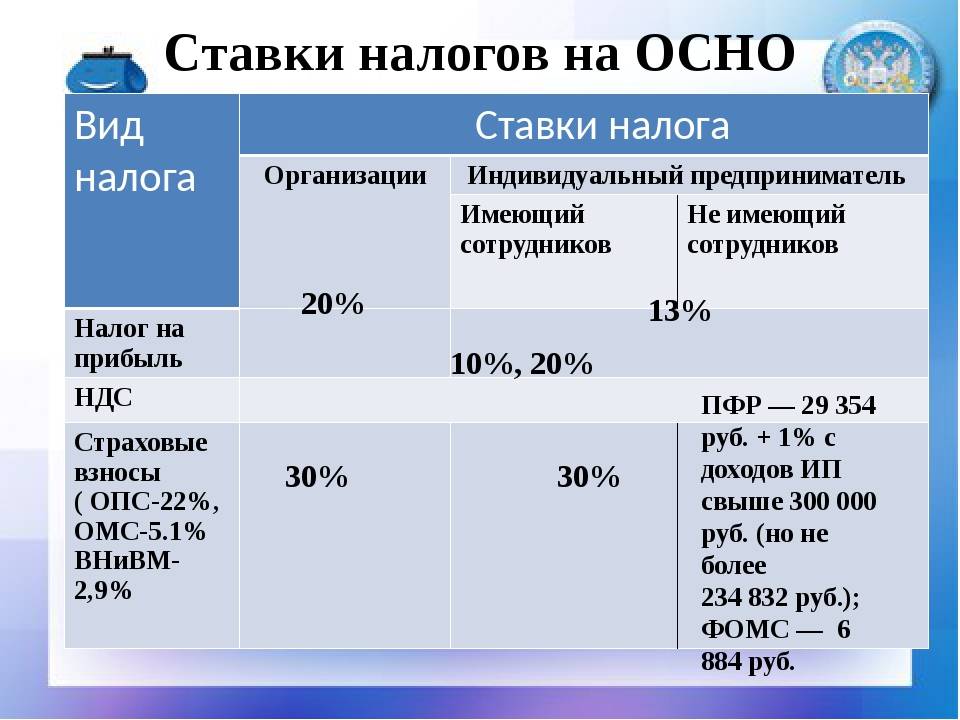

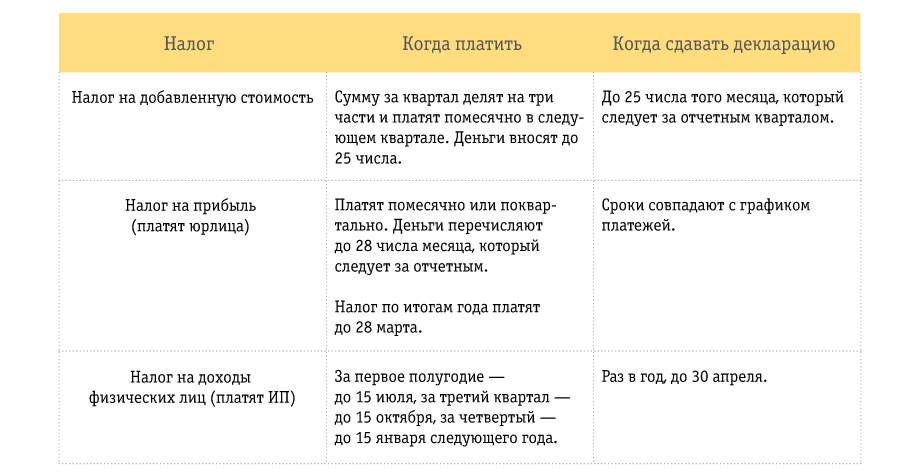

Если предприниматель отказался от любого их льготных спецрежимов, то ему придется вести свою деятельность и перечислять государству, исходя из общей системы.

В ней предусмотрена уплата НДС (18, 10 или 0%), равно как и налога с доходов физлиц. Типичная налоговая ставка равняется 13-ти процентам. В затратах в полном объеме разрешено учесть страховые взносы.

Общую методику выбирает ряд ИП, которые будут работать с контрагентами – плательщиками НДС.

Что такое бюджет налогов и сборов

Бюджет налогов и сборов в разных источниках называют по-разному — налоговый бюджет, бюджет налоговых обязательств, бюджет налоговой нагрузки и т. п.

Степень детализации этих бюджетов, количество оцененных налогов, методики расчета зависят от требований руководства, специфики деятельности, но по факту можно говорить о тождестве названный финансовых форм, отражающих и оценивающих одни и те же финансовые показатели.

Бюджет налогов и сборов — это финансовый отчет, по данным которого можно оценить эффект от схем налоговой оптимизации, а также величину налоговых обязательств компании и сроки их погашения.

Особенности бюджета налогов и сборов:

• налоговые обязательства компании можно выводить как в целом по предприятию, так и по видам деятельности, по подразделениям, региональному признаку и т. п.;

• этот бюджет может быть как самостоятельной финансовой формой, так и итоговой формой, результирующей иные бюджеты;

• значительная часть итоговых данных бюджета налогов и сборов — регулируемые, т. е. они меняются в зависимости от исходных данных;

• данные бюджета налогов и сборов — основа для формирования других бюджетов. Например, рассчитанные налоговые обязательства должны быть обязательно включены в бюджет движения денежных средств, бюджет доходов и расходов (если источником их формирования будет являться себестоимость продукции, в частности, транспортный налог, или внереализационные расходы в отношении налога на имущество), в бюджет дебиторской, если есть переплата, и кредиторской задолженности и другие связанные бюджеты.

В бюджет налогов и сборов предприятия включили:

• расчет земельного налога;

• расчет страховых взносов с сумм заработной платы.

Расчет земельного налога не зависит от других бюджетов (если речь не идет об инвестиционном проекте), он рассчитывается на основе кадастровой стоимости земли и величины налоговой ставки.

Если не учитывать какую-то специфику момента (например, переоценку кадастровой стоимости), то по общему правилу эти данные Бюджета налогов и сборов не будут зависеть от неких финансовых параметров, генерируемых компанией.

А чтобы рассчитать величину страховых взносов, необходимо обратиться к Бюджету расходов по оплате труда. То есть Бюджет налогов и сборов будет являться в этом случае результирующим, а также регулируемым. Величина налоговых обязательств предприятия будет меняться в зависимости от запланированной суммы оплаты труда. Например, планы по повышению оплаты труда, выплате премий будут прямо влиять и на величину страховых взносов.

На основе бюджета продаж и бюджетов расходов компании была рассчитана прогнозная прибыль организации на будущий финансовый год — 5 550 250 руб. Соответственно, прогнозная величина налоговых обязательств по налогу на прибыль составит:

5 550 350 руб. × 20 % = 1 110 050 руб.

При этом в отдаленных планах руководства (после прогнозного периода) — ремонт производственного здания компании, стоимость которого — не менее 5 млн руб.

У компании есть деньги, чтобы сделать ремонт и раньше. Но с учетом того, что расходы на ремонт могут существенно снизить обязательства по налогу на прибыль, а в последующих периодах они сформируют убыток, который принимается в особом порядке (не более 50 % налогооблагаемой базы), то выгоднее провести ремонт в прогнозном периоде и сэкономить на налоге на прибыль.

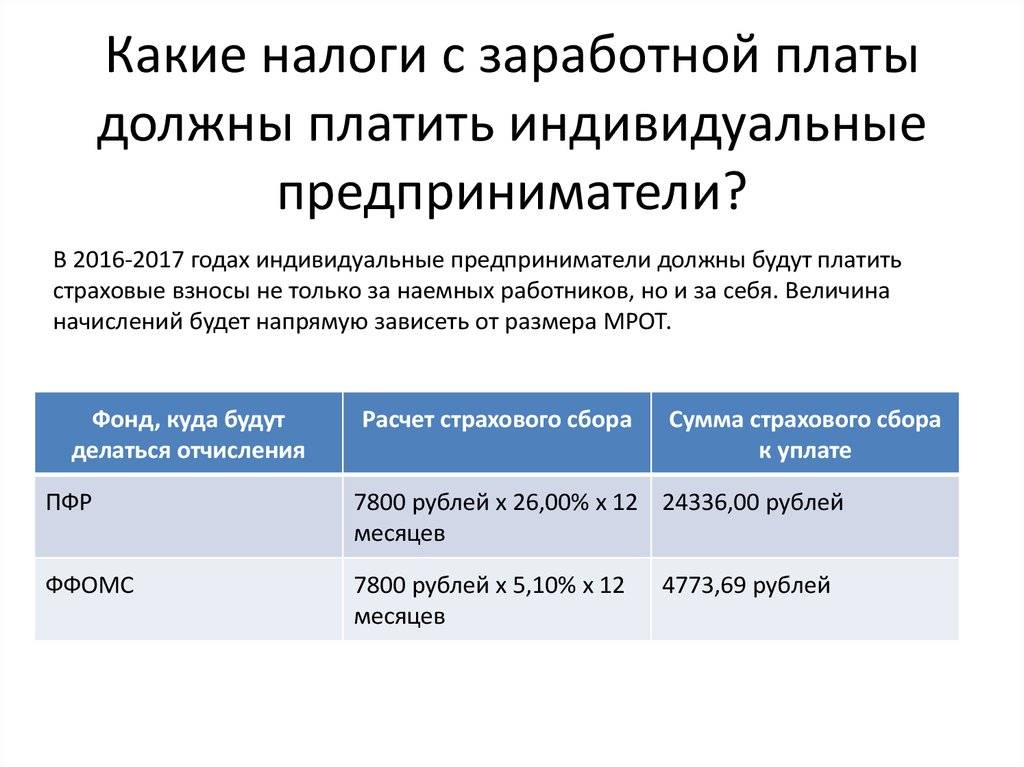

Кому придется платить страховые взносы

Кроме налогов, обязательными к постоянной оплате считаются платежи страховые. Их целью является сбор средств для пенсионного обеспечения, медицинского страхования и социальной защиты ИП.

Поскольку он сам себе является работодателем, то и обязанность по своему социальному обеспечению ложится на него, а государство лишь выполняет контрольные функции.

При этом, отсутствие доходов от обязанностей делать страховые перечисления не освобождает.

Начинается это с момента получения статуса ИП и действует независимо от осуществления деятельности и получения прибылей по факту.

Льготы временного характера по уплате (неуплате) таких взносов обязаны быть подтвержденными документально и могут наступать только в случае, если ИП:

- проходит воинскую службу;

- ухаживает за лицами старше 80 лет, инвалидами;

- проживает с супругом-военнослужащим;

- проживает с супругом, направленным за рубеж для консульской или диппредставительской деятельности.

Страховые взносы направляются в Фонд обязательного медстрахования и Пенсионный фонд. Чтобы рассчитать эти показатели, нам потребуется минимальный размер оплаты труда. Для текущего года его величина составляет 5 965 рублей.

Ежемесячно каждый ИП должен перечислить 5,1% от суммы МРОТ. Таким образом, годовой минимум составит:

5 965 х 12 х 5,1% = 3 650,58 рублей.

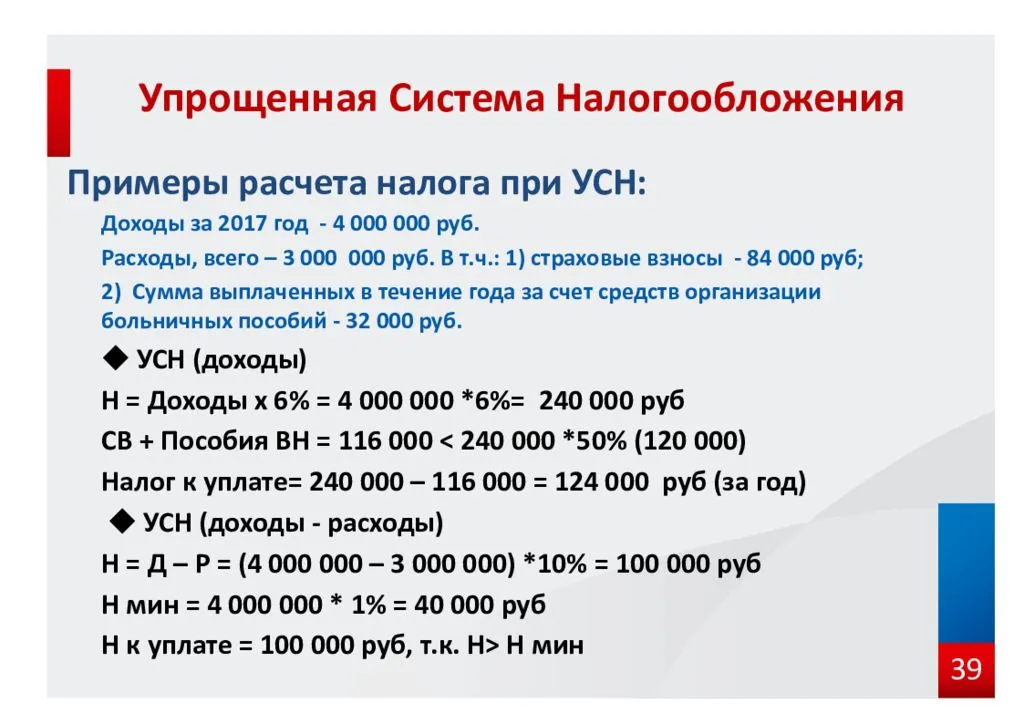

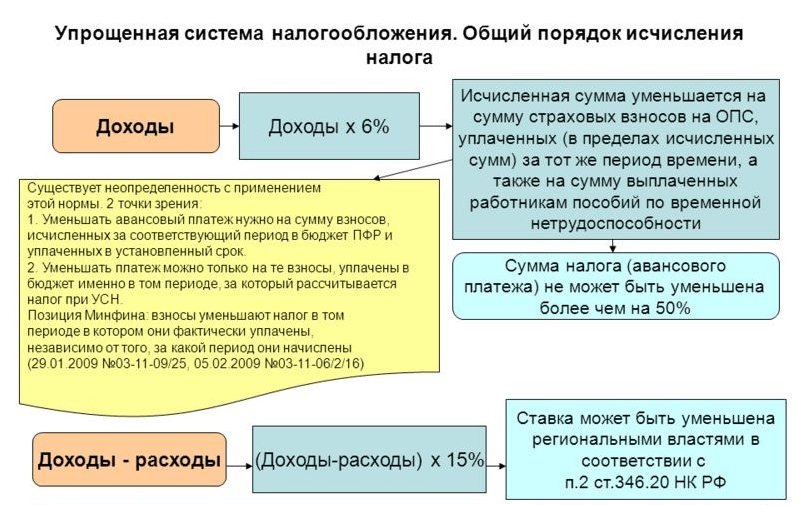

Как работать и платить по упрощенке

Если не планируется регулярных доходов, то желательно на первых порах работать по упрощенке, или системе УСН. Для нее характерна умеренная финансовая нагрузка, а также простота составления и сдачи отчетности.

На упрощенке существует два варианта уплаты налогов, из которых придется выбрать самому.

Один из них «УСН Доходы», другой – «УСН Доходы за вычетом расходов».

Экономический смысл следует из названия — при «доходах» налог платится с любых поступлений на расчетный счет. При «доходах за вычетом расходов», с поступлений на счет можно вычесть расходы, а с оставшейся суммы платить налог.

Ставка налогообложения по первому варианту всегда будет равна 6%, независимо от других условий. Обычный размер уровня налога для второго метода равняется 15%, при этом местным властям даны полномочия снижать этот размер в ряде случаев.

Какую систему выбрать?

В среде финансовых аналитиков известна следующая формула:

Доходы за вычетом расходов х 15% = Доходы х 6%

Получается, что при 60%-м размере расходной части от уровня доходов величины платежа в бюджет сравняются для обоих вариантов. Но неподтвержденные затраты нельзя будет вычесть из общего уровня валовых доходов.