Точка

Точка — не просто банк, а мультибанковский финансовый сервис для ИП и юрлиц. Объединяя возможности разных банков, Точка старается предложить клиентам лучшие условия на рынке банковских услуг. Есть расчетно-кассовое обслуживание, эквайринг, депозиты, зарплатный проект и корпоративные карты, валютный контроль и другие услуги.

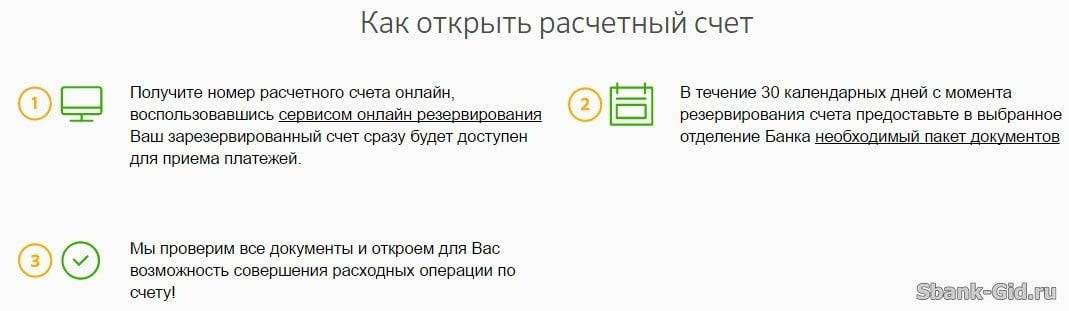

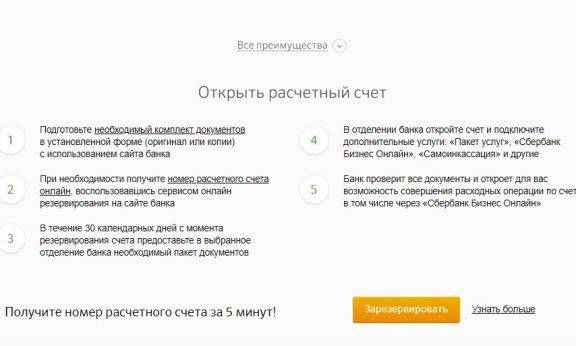

Открыть расчётный счёт

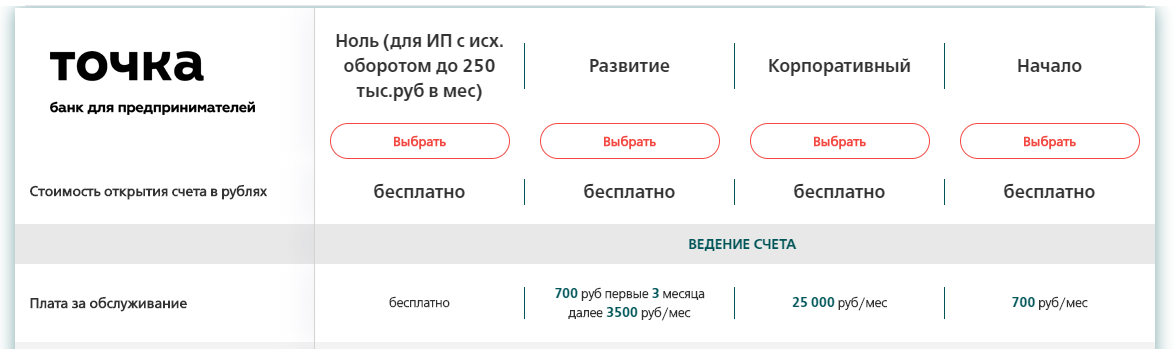

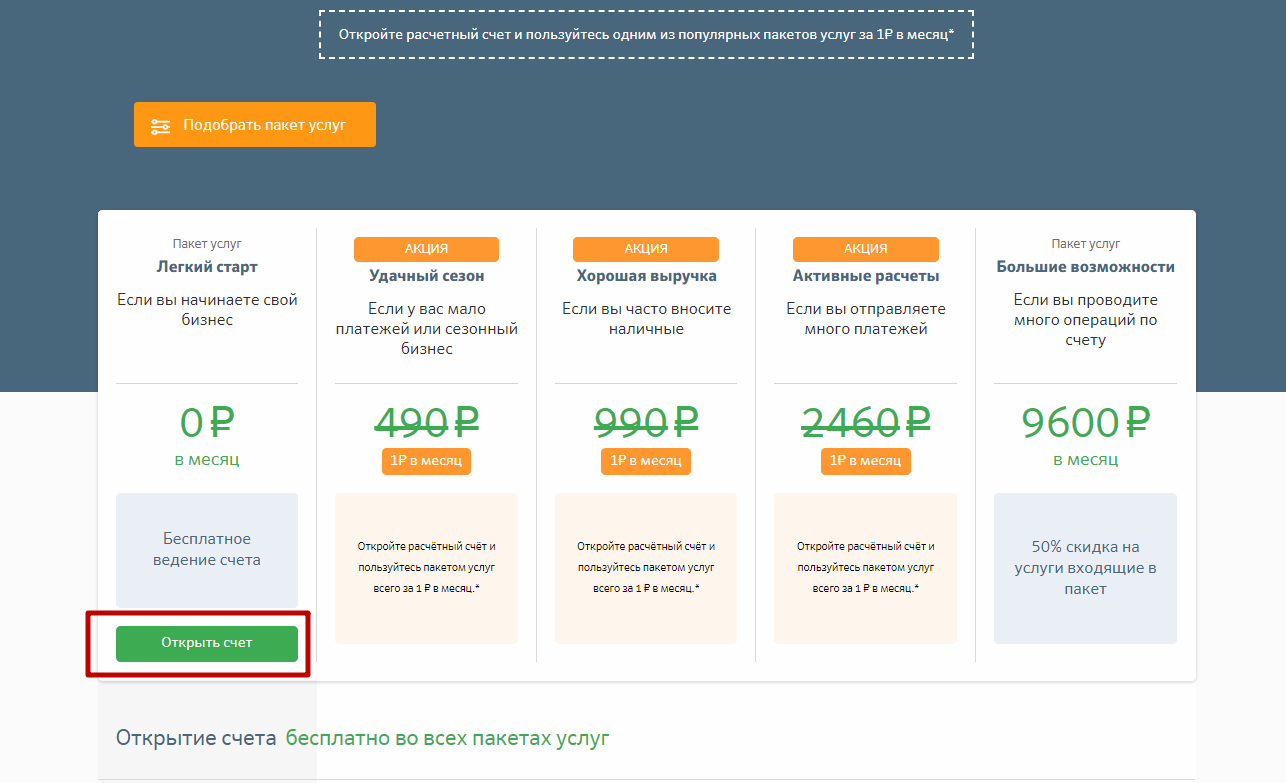

В банке 4 тарифных плана для бизнеса. Есть бесплатный тариф для ИП не старше 3 месяцев с бесплатными переводами физлицам до 150 тыс. рублей, но с комиссией за внесение и снятие денег. На платных тарифах на остаток начисляются проценты, можно вносить и снимать деньги без комиссий до определенных сумм. На всех тарифах бесплатные переводы юрлицам, онлайн-бухгалтерия и КЭП для УСН 6%, бесплатное открытие валютных счетов.

Плюсы:

длинный операционный день с 01:00 до 20:00 по МСК;

круглосуточный онлайн-офис для решения любых вопросов;

не надо платить за обслуживание, если нет движений по счёту;

отправка внешних платежей в течение минуты;

удобный интернет-банк с интеграцией разных бухгалтерских программ;

бесплатная регистрация ИП полностью онлайн.

Минусы:

довольно высокая комиссия за снятие средств и переводы физлицам;

банк может отказать в открытии счета без объяснения причины;

слабая программа кредитования.

Критерии выбора

Как только индивидуальный предприниматель сталкивается с такой задачей, как поиск надежного и проверенного и выгодного финансового партнера, он составляет для себя список критериев, на которые будет опираться в будущем. Приведем краткий список, с чего стоит начать выбор кредитной организации:

Надежность, почему стоит обратить особое внимание на надежность кредитной организации, в последние несколько лет значительно сократилось количество кредитных организаций, центральный банк отзывает лицензии у коммерческих банков при выявлении каких-либо нарушений, а также за неэффективную кредитную политику. При отзыве лицензии в первую очередь индивидуальные предприниматели и юридические лица рискуют потерять свои сбережения.

Стоимость обслуживания

Если речь идет о малом бизнесе, то, конечно, предприниматели стараются сэкономить в прямом смысле на всем, банки, в свою очередь, взимают комиссию за ежемесячное обслуживание расчетных счетов, хотя далеко не все, поэтому, пожалуй, на этот критерий стоит обратить особое внимание.

Дистанционные сервисы сегодня многие предпочитают управлять своими счетами удаленно, так, индивидуальные предприниматели имеют возможность отправлять платежи и оплачивать другие услуги в онлайн-кабинете или с помощью мобильного приложения, это значительно экономит их время.

Дополнительные платежи. Банки за расчетные операции, такие как платежные поручения взимают отдельную плату, поэтому стоит выбирать тот банк, который предлагает хотя бы несколько платежей без комиссии и устанавливают адекватные тарифы на свои услуги по переводам. Кстати, при выборе банка обратите внимание на тот факт, что платежи в бюджет, например, налоги оплачиваются без комиссии.

Доступ к своему счету. Речь идет о том, что в интересах клиента банка получать доступ к его счету в любое удобное для него время, то есть банк в рамках обслуживания счетов индивидуальных предпринимателей может приложить дополнительно бесплатную пластиковую карту, с которой можно снимать наличные в банкомате круглосуточно, это удобно и практично для клиента.

Кстати, нельзя не отметить одну наиболее важную деталь, банки для того чтобы привлечь к своим услугам клиентов, предлагают дополнительные услуги, например, проценты на остаток на счет, льготное кредитование и другие услуги. Если бы вы в них заинтересованы, то сразу разумнее рассматривать соответствующие варианты. Итак, вернемся к вопросу, с чего начать открытие счета для ИП какой банк выбрать по тем или иным критериям.

Мои требования к банку

- Низкие цены на открытие и ведение счета

- Интернет-банк, с поддержкой современных браузеров, включая Safari под Mac

- SMS-оповещения об операциях (поступление денег, проведение платежей)

- Мобильное приложение под iOS (желательно)

Из 39 банков, в которые я звонил, я выбрал 15 банков с самыми выгодными и интересными предложениями.

Также я выяснил, какие документы нужно предоставить в банк для открытия счета. В пакет документов входят:

- Паспорт

- Выписка из ЕГРИП или свидетельство о регистрации индивидуального предпринимателя

- ИНН предпринимателя

Все документы необходимо передать в оригинальном виде. Сотрудники банка сами снимут и заверят копии с них.

После этого небходимо заполнить заявление (если вы не сделали этого ранее) и подписать договоры на открытие счетов. Затем дождитесь уведомления о рассмотрении заявки и открытии счета. Вы сразу же получите реквизиты, которые можно вписывать во все документы и базы.

Предлагаю свой субъективный рейтинг лучших банков для ИП в 2018 году:

Какие документы нужны для открытия расчетного счета

Набор документов зависит от банка. Одни банки, помимо личных документов, попросят собрать дополнительные справки из налоговой: копию бухгалтерской отчетности, справку об уплате налогов или налоговую декларацию. Некоторым банкам для открытия счета достаточно паспорта. Если вы выбрали банк, запросите полный список документов по телефону или посмотрите на сайте банка.

Обычно при открытии счета для ИП предприниматель предоставляет банку три документа:

- паспорт;

- свидетельство ИНН;

- лист записи в государственном реестре предпринимателей (ЕГРИП) по форме Р60009.

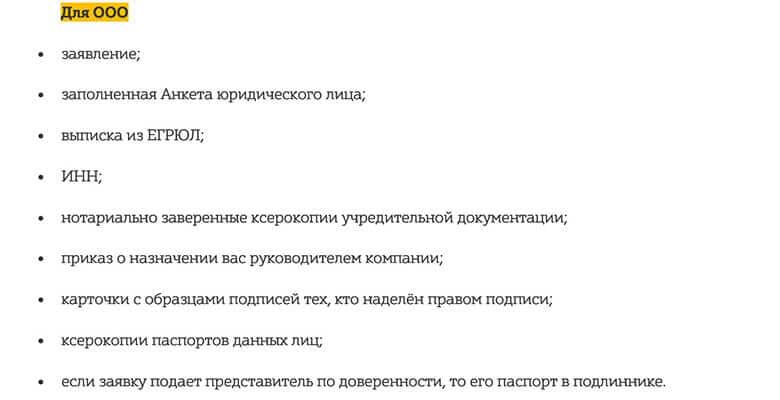

При открытии счета для ООО банки запрашивают:

- решение об учреждении ООО;

- паспорт директора;

- приказ о назначении директора;

- устав компании;

- лист записи в едином государственном реестре юридических лиц (ЕГРЮЛ);

- свидетельство ИНН;

- выписку из единого государственного реестра юридических лиц (ЕГРЮЛ).

Для открытия валютного счета нужны те же документы, что и для рублевого.

В Тинькофф Бизнесе предпринимателю достаточно паспорта для открытия счета, для ООО — паспорта директора, приказа о его назначении и устава.

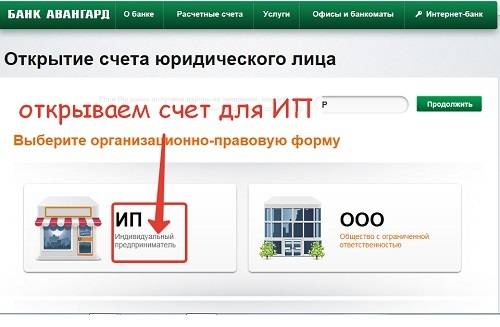

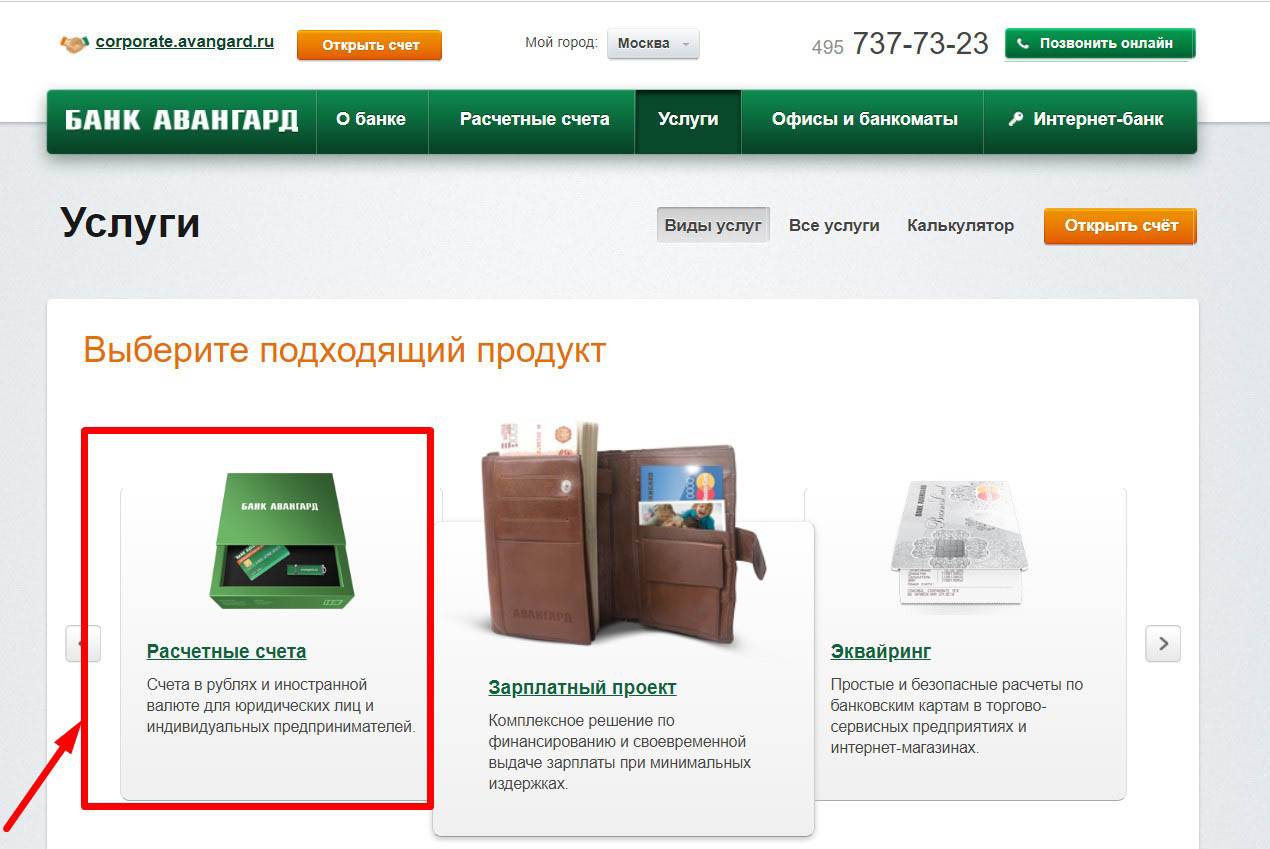

Банк «Авангард»

Этот банк предлагает простые и понятные условия для РКО. Главное – внимательно прочитать тарифы, где написано, что при открытии расчетного счета через подачу онлайн-заявки стоимость операции составляет 1000 рублей, а при офф-лайн оформлении – 3000 рублей. Ведение – 900 рублей в месяц. У «Авангарда» нет пакетных предложений. Для всех единый тариф. В него входят подключение интернет-банкинга, зарплатный проект, неограниченное количество внутрибанковских платежей. Внешние платежи будут стоить – 30 рублей за 1 операцию. К расчетному счету можно привязать Cash Card, что даст возможность пользоваться счетом через банкомат. Обслуживание в офисе производится по предварительной заявке

Обратите внимание, эта карта не предназначена для расчетов в торговых точках

Процедура открытия стандартна, как и пакет предоставляемых документов. Чтобы сделать стоимость открытия минимальной – нужно оформить онлайн-заявку, загрузить сканы требуемых документов, а после этого обратиться в офис с оригиналами для завершения операции.

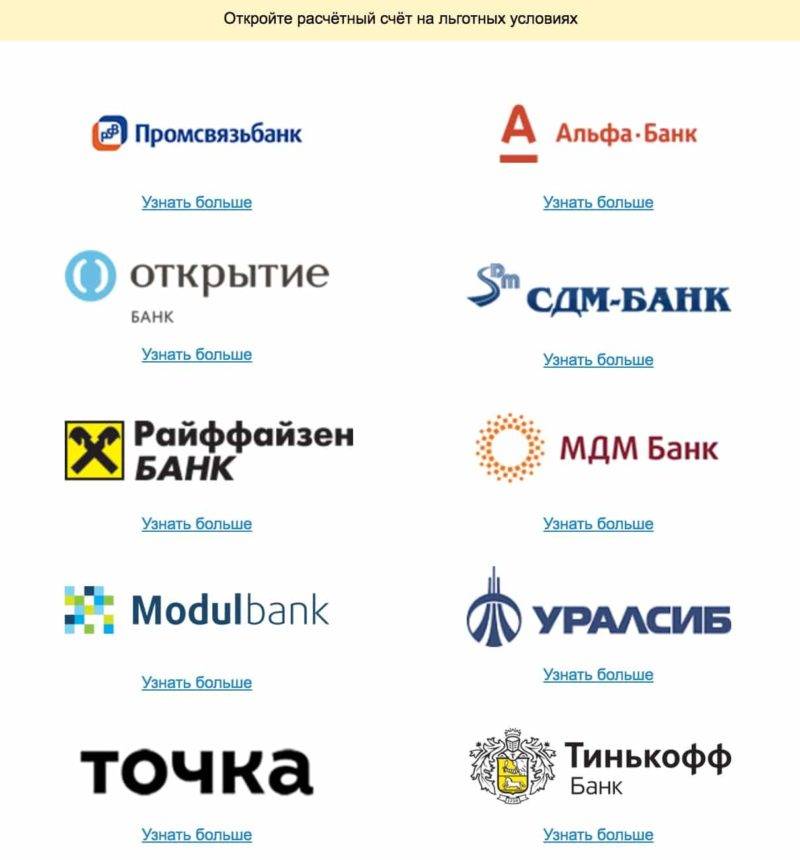

Где выгоднее открыть расчётный счёт ИП: сравнение тарифов

Выбирая кредитную организацию, сравните тарифы, комиссии и сроки проведения операций. Одни предлагают бесплатное обслуживание, другие — несколько пробных месяцев работы, третьи сразу взимают плату за ведение счёта.

В некоторых банках вы можете оформить заявку на открытие расчетного счета онлайн, не выходя из офиса

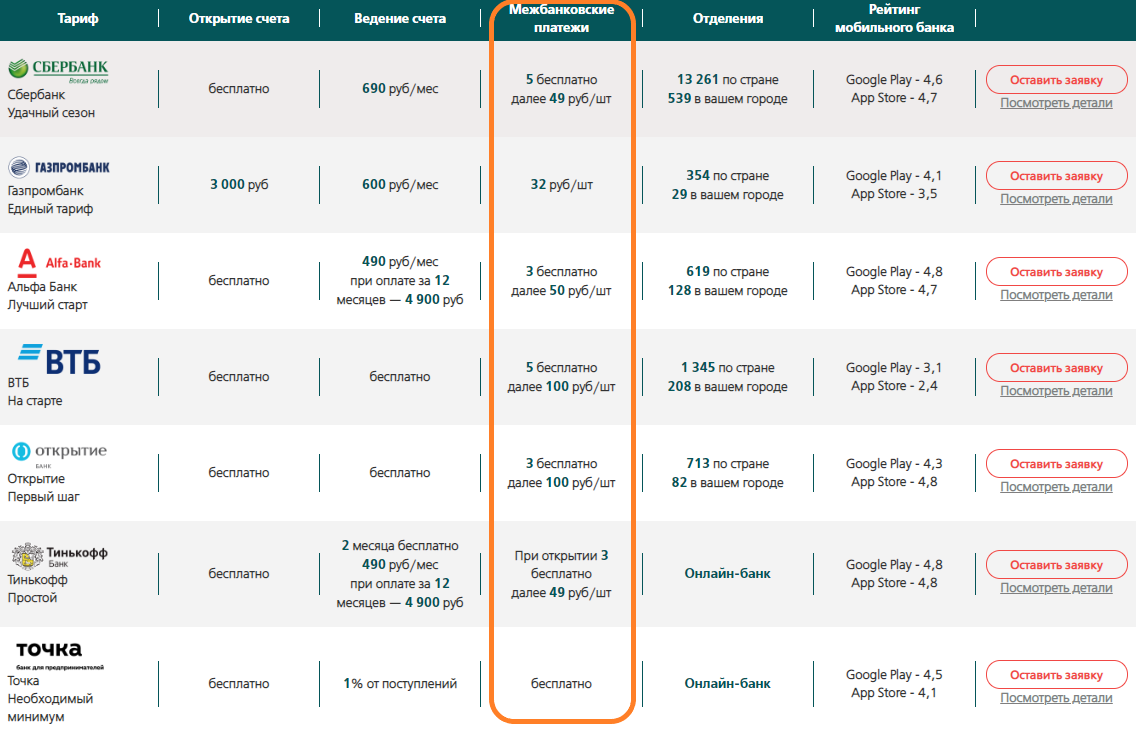

Таблица: условия обслуживания банков с абонентской платой

| Критерий | Сбербанк | Альфа-банк | Уральский банк реконструкции и развития | Точка | Авангард |

| Стоимость открытия счёта | от 1500 руб. | бесплатно | бесплатно | бесплатно |

|

| Стоимость обслуживания | от 1500 руб./мес. | от 850 руб./мес. | от 300 руб./мес., в зависимости от региона | 500–7500 руб./мес., в зависимости от региона и тарифа | 900 руб./мес. |

| Сроки открытия | от 1 дня | 3 дня | 1 день | 5 минут — 1 день | 1 день |

| Интернет-банк | +входит в обслуживание | +990 руб. за подключение | +бесплатно | +бесплатно | +бесплатно |

| Мобильный банк/SMS | -/+ | +бесплатно, за осуществление платежей — 59 руб./мес. | +/+бесплатно только просмотр операций/39 руб./мес. | +/+бесплатно | -/+до 500 руб./мес. |

| Операционный день | с 9.30 до 20.00 | с 9.00 до 19.30 | с 9.00 до 18.30 | с 00.00 до 21.00 | с 9.00 до 17.30 |

| Комиссия за перевод юрлицам | от 100 руб. за перевод | менее 5 платежей — 25 руб. за перевод, свыше 5 платежей — 250 руб., | 25 руб. за перевод | бесплатные 5, 100 и 500 платежей, в зависимости от тарифа, сверх пакета — 50 руб., 40 руб., 30 руб. за перевод соответственно | 25 руб. за перевод |

| Комиссия за перевод физлицам | 1% от суммы перевода | нет данных | нет данных | бесплатно до 500 тыс. руб. | 25–30 руб. за перевод, лимит — 300 000 руб./мес. |

| Выдача наличных в банкомате | 1% от суммы | комиссия по тарифу | 1% в банкоматах УБРиР, 3% в других банкоматах | бесплатно до 10 000 руб., 50 000 руб. и 100 000 руб., в соответствии с тарифом, в любых банкоматах | примерно 1,2% |

| Внесение наличных | нет данных | +бесплатно до ограничения по тарифу, свыше — 0,07% от суммы | +без комиссии | бесплатно в банкоматах «Открытие» | нет данных |

Таблица: тарифы и условия обслуживания банков без абонентской платы

| Критерий | «Тинькофф» | «МодульБанк» | «Промсвязьбанк» |

| Стоимость открытия счёта | Бесплатно | Бесплатно | От 0 руб., в зависимости от тарифа |

| Стоимость обслуживания | Бесплатно первые 2 месяца и при отсутствии операций по счету, по тарифу «Простой» — 490 руб./мес., «Продвинутый» — 990 руб./мес. |

| Бесплатно первые 3 месяца, далее от 400 руб. в месяц |

| Сроки открытия | 5 минут | 5 минут — 1 день | 1 день |

| Интернет-банк | +бесплатно | +бесплатно | +бесплатно |

| Мобильный банк/SMS | +/+бесплатно | +/+бесплатно | +/+бесплатно |

| Операционный день | С 7.00 до 21.00 | С 9.00 до 20.30 | С 9.00 до 21.00 |

| Комиссия за перевод юрлицам |

|

При переводе более 250 тыс. руб. – 10% от суммы сверх лимита | бесплатно до 5 переводов через онлайн банк |

| Комиссия за перевод физлицам | +без комиссии на карты «Тинькофф» |

При переводе более 250 тыс. руб./сут. – 10% от суммы сверх лимита. | +взимается комиссия |

| Выдача наличных в банкомате |

| 0–15%, в зависимости от суммы | Примерно 1,2% |

| Внесение наличных | Безлимитное внесение наличных стоит 1990 руб. в месяц. | Комиссия зависит от банка, через который происходит внесение | Бесплатно |

Наш рейтинг лучших банков для ИП в 2018 году

Международные и российские рейтинговые агентства составляют рейтинги на основе финансовых показателей: активы, прибыль, кредитоспособность. Конечно же, хороший банк должен не только предлагать клиентам выгодные условия, но и заботиться о своей финансовой устойчивости. Составляя наш рейтинг, мы учли мнение профессиональных экспертов, отзывы клиентов и рассмотренные выше критерии выбора лучшего банка для ИП.

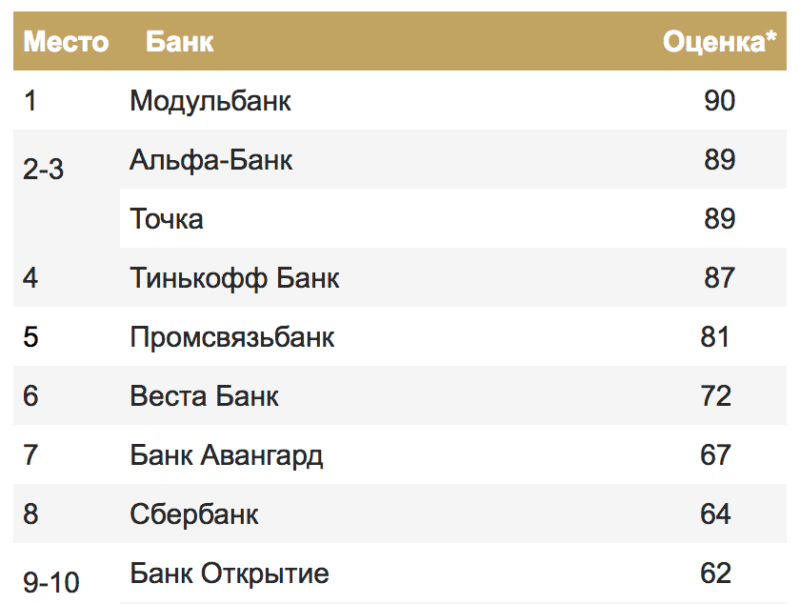

Из топ-30 банков по версии портала banki.ru (рейтинг составляется с использованием публичной отчётности сайта ЦБ) мы выбрали пять учреждений, в которых рекомендуем открывать счёт ИП в 2018 году.

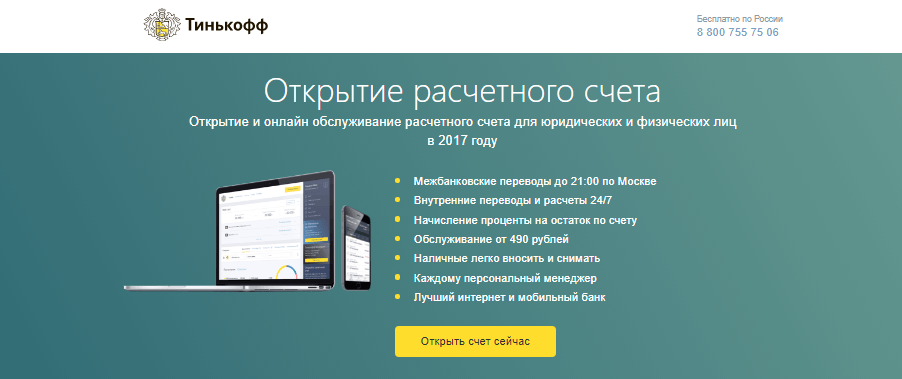

«Тинькофф Банк». Занимает первое место в рейтинге Business Banking Fees Rank 2017 по стоимости обслуживания Индивидуальных предпринимателей и первое место по стоимости обслуживания B2B сервиса. Второе место в независимом народном рейтинге банков на banki.ru по качеству услуг. Идеален для начинающих предпринимателей и для всех тех, кто не готов к серьёзным тратам на банковское обслуживание.

Альфа-Банк. Основные направления: полный комплекс РКО, корпоративный и инвестиционный бизнес, лизинг и факторинг, торговое финансирование. Наши пользователи, открыв здесь счёт, получают дополнительные бонусы: промо-код на рекламу в Яндекс.Директе, бесплатный месяц связи Beeline, сертификат в подарок для подбора персонала от HeadHunter.

Банк Открытие. Банк работает на финансовом рынке с 1993 года, входит в список системно значимых кредитных организаций России. Обслуживает 2,7 млн физических лиц и около 190 тысяч юридических лиц. Присутствует в 61 регионе РФ, имеет 442 офиса. Поддерживает начинающих и опытных участников внешнеэкономической деятельности, сопровождает и финансирует контракты ВЭД на выгодных условиях.

Сбербанк. Крупнейшее кредитное учреждение России, имеющее репутацию самого надёжного банка. В последние годы активно работает над улучшением сервиса, что позволило получить титул банка с лучшей клиентской поддержкой 2015 года по версии banki.ru.

ВТБ. Банк с государственным участием, который пользуется особенным доверием физических лиц. По всем значимым показателям стабильно входит в ТОП-5 банков России. Для малого бизнеса, участвующего в госзакупках, банк предоставляет гарантии для обеспечения обязательств по контрактам.

Обязаны ли ИП и ООО иметь расчетный счет

Действующее законодательство предусматривает оформление РКО в банке в 2018 году по желанию индивидуального предпринимателя. Заявитель принимает решение о регистрации расчетного счета при возникновении необходимости, вызванной заключением договоров с контрагентами на сумму, превышающую 100 тысяч рублей, а также другими ограничениями наличных расчетов.

В законе также отсутствует обязанность бизнеса, зарегистрированного в форме юридического лица, заключать договор банковского обслуживания. Однако для полноценного развития компании необходимость оформления расчетного счета становится очевидной по следующим причинам:

- ограниченность существующих лимитов на расчеты наличными в рамках одного договора – в пределах 100 тысяч рублей;

- необходимость обустройства кассы для хранения наличных средств;

- постоянный контроль разрешенных остатков наличных денежных средств в кассе;

- установленное НК РФ требование уплаты налогов исключительно в безналичном порядке.

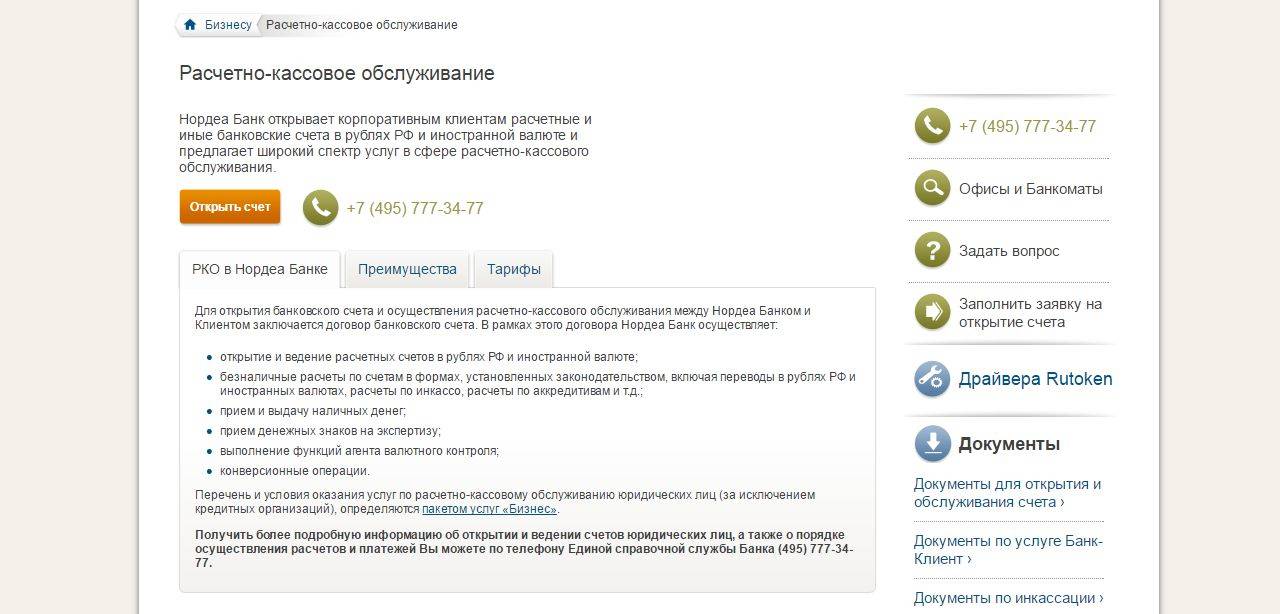

Что такое РКО

Расчетно-кассовое обслуживание (РКО) — это основной вид банковской деятельности, связанный с управлением денежными средствами: их хранением, перемещением, перерасчетом, инкассацией и учетом.

Для проведения указанных финансовых операций банк открывает расчетный счет, что обеспечивает возможность выполнять денежные операции своевременно, без сбоев.

Стоимость РКО

Основой тарифа РКО является стоимость следующих операций:

- открытие расчетного счета (разовый платёж);

- ежемесячное обслуживание;

- отправка платежных поручений.

Кроме этого, в расчете учитывается стоимость дополнительных услуг: снятие наличных средств, проведение платежей, зарплатный проект, интернет-банкинг и др.

Плюсы РКО

С открытием расчетного счета индивидуальный предприниматель получает определенные преимущества.

- Репутационная привлекательность, показатель открытости и ответственности.

- Отсутствие лимитов по работе с денежными средствами.

- Увеличение числа контрагентов, работающих с безналичными средствами.

- Прозрачность всех денежных операций, возможность подтвердить их банковскими документами.

- Возможность проведения операций в личном кабинете в режиме онлайн, без посещения банковского офиса.

- Пониженная комиссия при безналичном переводе средств.

- Надежность хранения и перемещения денежных средств.

Минусы РКО

- Дополнительные расходы на оплату комиссий по всем банковским операциям.

- Возможность ареста расчетного счета по требованию ФНС или судебных приставов.

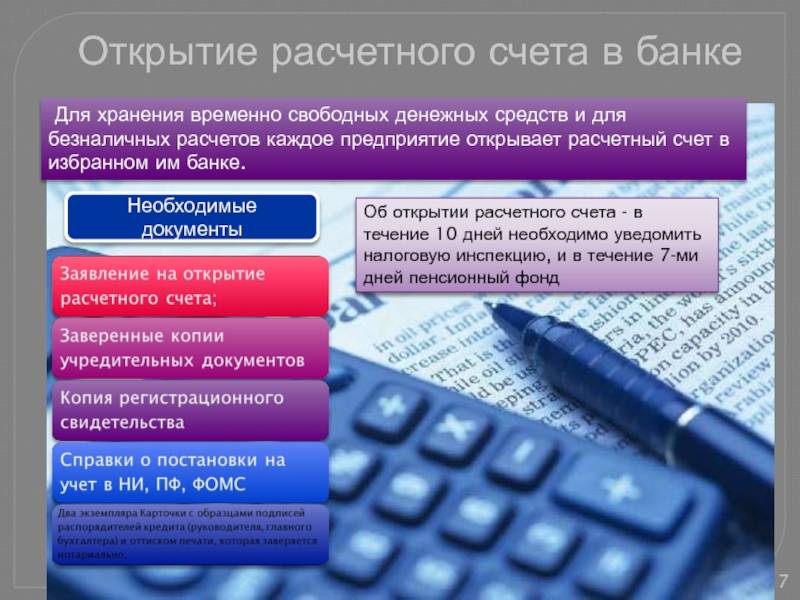

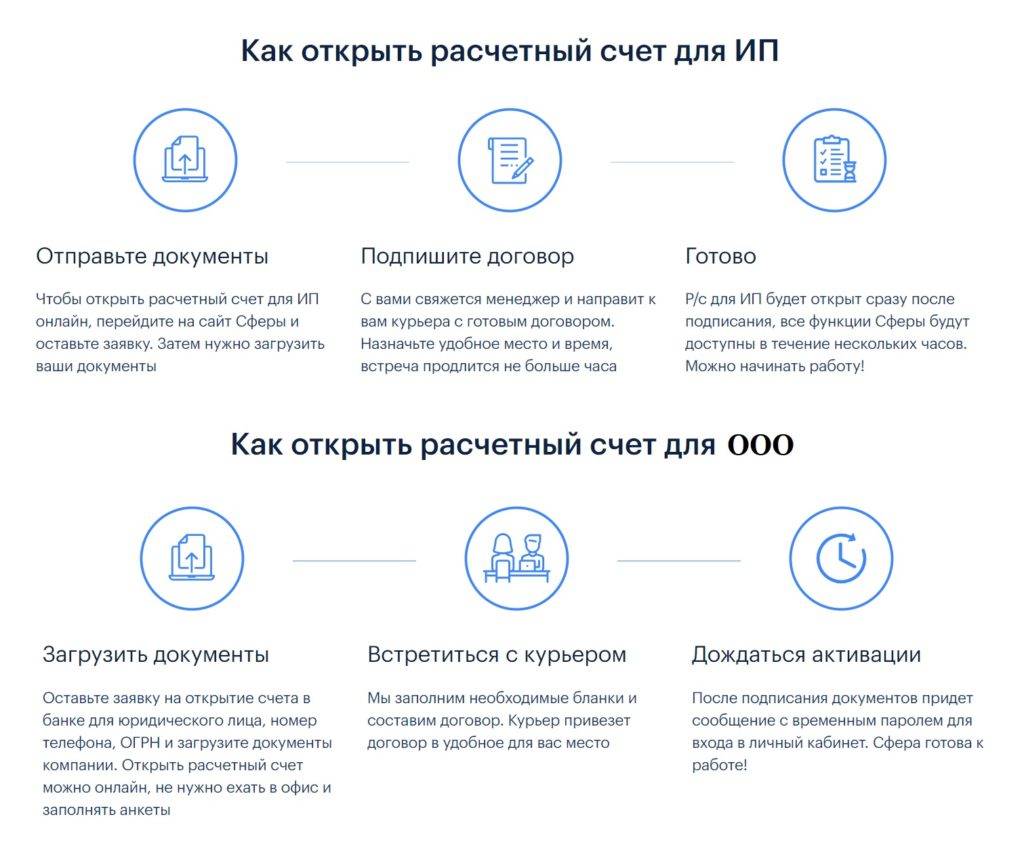

Открытие расчётного счёта в банке для ИП или ООО

Расчётным счётом называют счёт, который открывается в банке юридическим либо физическим лицом с целью хранения денежных средств. С его помощью ведутся текущие расчёты в безналичной форме. Клиент может открыть несколько таких счетов в одном банке (они могут различаться валютой счёта, а также целевое назначение средств на них может быть различным).

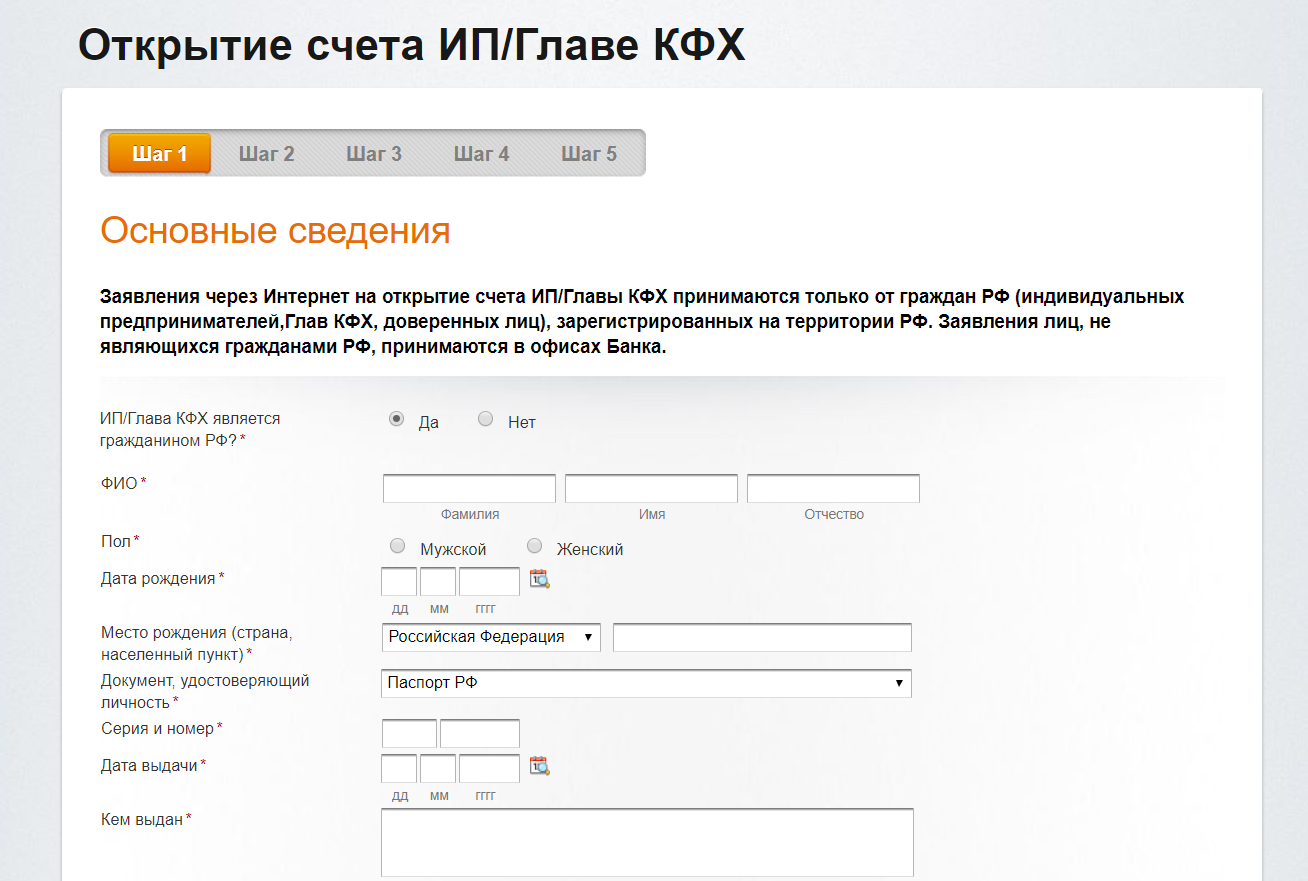

Открыть расчётный счёт можно посредством онлайн-заявки на сайте выбранного банка. Обычно счёт открывается в течение суток с момента подачи заявки. Банк для этого посещать не обязательно.

Полный пакет документов, требующийся для открытия счёта, индивидуален для каждого банка. На конечный список документов будет влиять вид открываемого счёта, а также правовой статус организации. Необходимые документы нужно смотреть непосредственно на сайте банка, где запланировано открытие расчётного счёта.

С примерным списком документов для ИП и ООО можно ознакомиться ниже.

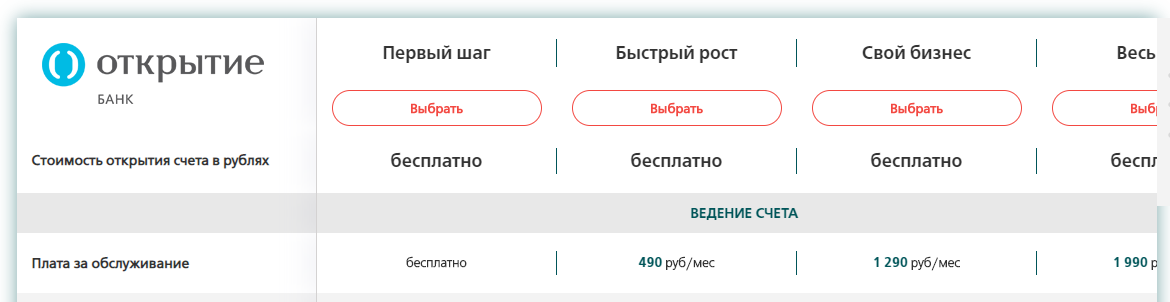

Открытие

Открытие — крупный банк, ориентированный главным образом на малый бизнес и корпоративных клиентов. У него большая сеть отделений по всей стране и много услуг для ИП: от РКО до сопровождения валютных сделок.

Открыть расчётный счёт

В банке 5 тарифных планов, есть бесплатный для новых ИП с недорогими переводами физлицам и снятием/внесением наличных. На платных тарифах начисляются проценты на остаток на счете.

Плюсы:

круглосуточные внутрибанковские переводы;

банковский день с 01:00 до 19:30 по МСК в рабочие дни;

бесплатная регистрация ИП;

удобный интернет-банк и мобильный банк;

бесплатные SMS-уведомления.

Минусы:

есть негативные отзывы о некорректной работе;

дорогие платёжные поручения;

плата за валютные счета на недорогих тарифах.

В каком банке лучше открыть расчётный счёт для ООО

В отношении юридического лица справедливы те же правила, что и для ИП – надо отталкиваться от потребностей фирмы. Лучший тарифный план на РКО для ООО надо выбирать, исходя из количества платежей. Часто внутри банка платежи бесплатные

Стоит обратить на это внимание, если большое количество средств переводится в определённый банк.

ООО не может свободно снимать средства со счёта, поэтому тарифные планы на обналичивание и корпоративная карта ему не столь принципиальны. Зато понадобится зарплатный проект, овердрафт, депозит овернайт.

Для каждой компании важен сервис, поэтому кроме расценок надо обращать внимание и на него: есть ли мобильный, интернет-банк, смс-банк, сколько это стоит, какова функциональность и можно ли решить вопрос без личного визита, а через электронную почту или чат

Хорошая репутация и работа в онлайне

Следует обращать внимание и на репутацию учреждения. Если есть подозрения, что через него переводят «левые» деньги или отмывают средства, то он может попасть под прицел контролирующих органов, и это тоже ничем хорошим не заканчивается

В самом худшем случае банк разорится или будет лишен лицензии, что грозит не только временной приостановкой деятельности ИП или ООО и «заморозкой» всех транзакций, но и полной потерей денег на счете, если активы учреждения окажутся ничем не обеспеченными либо у него не хватит средств для расчетов с кредиторами.

Интересным вариантом будет выбрать банк, работающий исключительно в режиме онлайн. Таких в России на сегодняшний день всего два – Тинькофф и Touch Bank. Не располагая филиальной сетью, эти учреждения могут позволить себе предложить сниженные тарифы на обслуживание ООО или ИП за счет отсутствия дополнительных расходов.

В целом качество работы онлайн-банков ничем не отличается от обычных, некоторым предпринимателям даже удобнее взаимодействовать с ними, так как все манипуляции с расчетным счетом можно производить из личного онлайн-кабинета без особых проблем. Единственный минус – сложности работы с документацией. Если понадобится финансовый отчет или выписка из расчетного счета для налоговой и других проверяющих, то придется заказывать бумаги в головном офисе и дожидаться их доставки курьером или по почте. В случае с банками, работающими в обычном режиме, нужная документация будет готова гораздо раньше.

Для Москвы онлайн-банки – отличный вариант, а вот жителям отдаленных регионов, наверное, стоит выбрать федеральный банк с разветвленной сетью филиалов или крупный региональный со льготами на обслуживание.

Модуль-Банк

Молодой банк, работающий исключительно с малым и средним бизнесом. Все операции и процессы в нем «заточены» на удаленном обслуживании предприятий. У него есть много дополнительных сервисов, которые упрощают жизнь, что мне очень приятно. Посмотрим на его тарифы. Мне подходит тариф «Стартовый». В нем открытие, ведение счета и интернет-банкинг для 1 человека абсолютно бесплатные. Зато 1 платежка стоит целых 90 рублей. Также берется 1,5% за выдачу наличных с любой суммы.

Здесь я могу себе позволить более дорогой тариф – «Оптимальный». Ежемесячная плата всего 450 рублей, но дополнительных опций и «плюшек». Номер расчетного счета бронируется удаленно после подачи заявки и загрузки документов. Для подписания договора придется приехать в офис банка или вызвать к себе сотрудника. Меня немного смутило требование в перечне документов рекомендаций от других клиентов «Модуль-Банка». И еще, имейте ввиду. Бесплатный режим может измениться через год и стать довольно невыгодным, так как банк таким образом привлекает клиентов.

Сравнение тарифов РКО

Чем больше операций по счёту проводится, тем выше стоимость обслуживания. Посмотрим, какие расходы будут у ИП при ведении счёта в пятёрке лучших банков.

| Банк и тариф | Альфа «Просто 1%» | Тинькофф Банк «Простой» | Сбербанк «Лёгкий старт» | ВТБ «На старте» | Открытие «Первый шаг» |

|---|---|---|---|---|---|

| Открытие счёта | |||||

| Обслуживание в месяц | 1% от поступлений до 750 000 ₽2% – до 2 млн ₽3% – свыше 2 млн ₽ | 490 ₽/мес | Первые 3 месяца – бесплатно. С 4-го месяца: – Бесплатно, если входящий оборот 10 000 ₽ и более; – 199 ₽ / мес, если входящий оборот менее 10 000 ₽. | ||

| Стоимость электронной платежки | бесплатно | 49 ₽ платеж в другие банки, в Тинькофф – бесплатно | до 3 платежей бесплатно, далее 199 ₽ | до 5 платежей бесплатно, далее 100 ₽ | до 3 платежей бесплатно, далее 100 ₽ |

| Перевод на личные нужды ИП | Бесплатно – до 6 млн ₽ | До 400 000 ₽ бесплатно | До 150 000 ₽ в месяц бесплатно, далее 0,15-0,5% | Бесплатно вывод доходов ИП, зарплаты, дивидендов. | До 50 000 ₽ в месяц бесплатно, далее 1% |

| Пополнение счёта | 1% | 0,15% | 0,15% | 1% | 0,15% |

Критерии выбора

Важно открыть расчётный счёт для ИП где выгодней будет доступ к деньгам и управлению финансовыми потоками, чтобы банк соответствовал следующим критериям:

Работает несколько лет и подаёт открытую отчётность. Недавно основанное учреждение может иметь ограничения на проведение операций или взаимодействие с другими банками. Даже если предлагаются весьма заманчивые условия обслуживания, лучше не рисковать и обратиться в хорошо зарекомендовавшую себя организацию.

Числится в Агентстве страхования вкладов. Это гарантия сохранности денег в пределах 1 400 000 р. на случай если банк потеряет лицензию. С 2014 года ИП приравнены в правах к физическим лицам, и на них распространяется действие Федерального закона № 177-ФЗ.

Обладает разветвлённой сетью отделений и банкоматов

Это важно, если предприниматель имеет обширную географию деятельности.

Открывает расчётные счета для ИП без абонентской платы. Малому бизнесу ни к чему лишние расходы.

Предлагает разнообразные пакеты услуг

Удобно, когда можно выбрать только нужные сервисы, скомпонованные и недорогостоящие.

Работает с мобильными и веб-приложениями. Банки, предоставляющие клиентам удалённый доступ к р/с из любого места и устройства, являются лидерами рынка.

Кроме того, дополнительными плюсами будет бесплатное открытие расчётного счёта и выпуск карты, интеграция с бухгалтерскими программами.

Для владельца розничного магазинчика будет важна стоимость инкассации, а для фрилансера в сфере IT-технологий — процент на остаток и скорость проведения валютных транзакций.

Существует обширная категория ИП с операциями только за наличный расчёт — для них р/с иметь необязательно. Однако сделки более чем на 100 000 р. должны проводиться исключительно через банковские реквизиты. Даже для единоразовой операции придётся открыть расчётный счёт.

Как выбрать расчетный счет для ООО

Для крупных компаний важно автоматизировать часть финансовых процессов, чтобы снизить нагрузку на бухгалтеров, быстро и без ошибок оформлять большое количество счетов. Рассчетный счет для ООО

Рассчетный счет для ООО

На что смотреть:

- зарплатный проект;

- индивидуальные решения для крупных компаний;

- помощь банка при участии в госзакупках;

- услуги банка для ведения внешнеэкономической деятельности;

- возможность интеграции сервисов банка с внутренней CRM-системой компании — интеграции по API. Например, для автоматизации рутинной работы бухгалтеров: быстрой обработки и отправки большого количества платежей. Такая интеграция помогает ускорить работу с оплатами и снизить риск допустить ошибки в платежах.

Если работаете с валютой. Если планируете импортировать, экспортировать товары или оказывать услуги иностранным компаниям, узнайте все подробности про банковский валютный контроль.

Простой валютный контроль

В некоторых банках открытие и обслуживание валютного счета платное плюс есть комиссия за обработку платежа. В других — открытие и обслуживание бесплатное, но комиссия за поступающие платежи может быть выше. Узнайте все детали и просчитайте варианты для своего бизнеса.

Еще обратите внимание на удобство работы: требуют ли в банке оригиналы документов, можно ли их загрузить через приложение, будет ли у вас отдельный менеджер, сможет ли банк помочь исправить ошибки в документах и так далее. Смотрите на стоимость и удобство валютного контроля

Смотрите на стоимость и удобство валютного контроля.

Рейтинг 5 банков для ИП с бесплатным обслуживанием

Самый выгодный расчетный счет для любого ИП – бесплатный. Особенно актуальна экономия для новичков, которые проводят по счетам незначительные суммы и не готовы сделать транзакции внушительной статьей расходов предприятия.

5 – «Уралсиб»

Уралсиб

Еще один уральский представитель, имеющий офисы практически в каждом субъекте РФ. Он старается идти в ногу со временем, но не всегда успевает за тенденциями в сфере интернет-банкинга.

- Сайт www.uralsib.ru

- В первый год клиент обслуживается бесплатно.

- На бесплатное внесение предусмотрен лимит, по факту его превышения взимается от 1% от суммы.

- Получение наличных средств происходит с отчислением комиссии 2-11%.

Мне нравитсяНе нравится

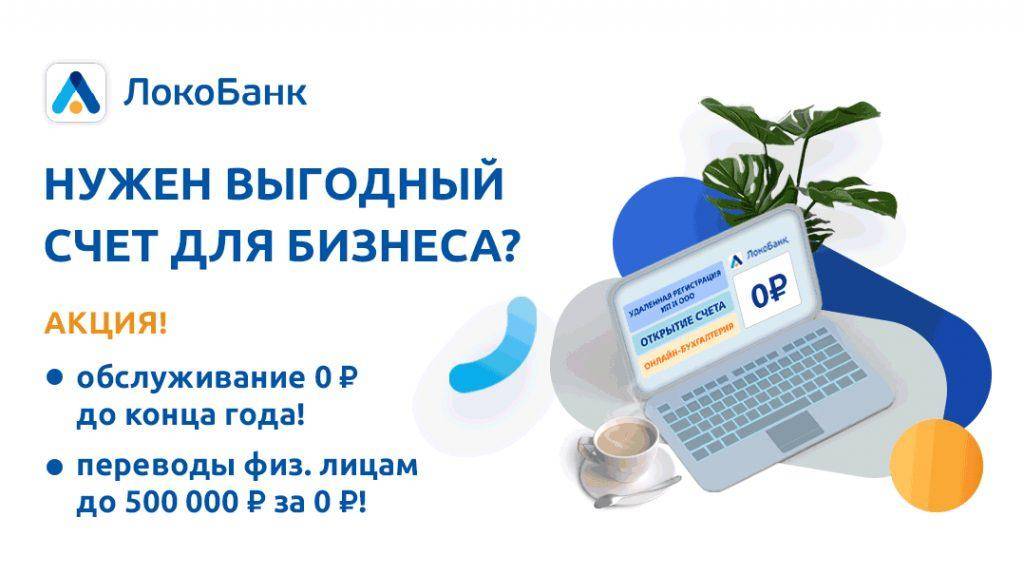

4 – «Локобанк»

Локобанк

Бесплатный расчетный счет для ИП – далеко не единственные достоинства этого кредитного учреждения. «Локобанк» может похвастаться выгодными тарифами, удобным мобильным приложением и широким перечнем дистанционных возможностей.

Стартовый тариф обслуживается бесплатно, что крайне интересно для новичков.

- Сайт lockobank.ru

- Внесение до 50 000 рублей также проводится без комиссии, далее взимается 0,3%.

- Снятие привязано к сумме, диапазон комиссий от 1% до 10%.

Мне нравитсяНе нравится1

3 – «Тинькофф»

Тинькофф

Для многих бизнесменов не стоит вопрос, как выбрать выгодный и перспективный банк для ИП. Они безоговорочно отдают свои предпочтения «Тинькофф». И это вполне закономерно, так как финансовое учреждение имеет положительную репутацию и простейшую схему работы с клиентами.

- Сайт https://www.tinkoff.ru/

- Обслуживаются предприниматели преимущественно бесплатно. Внесение будет также бесплатным, но при условии выполнения ряда условий (использование интернет-банкинга, проведение в предыдущий месяц транзакций на сумму не менее 300 000 р, разовое зачисление от 100 000 р).

- Чтобы снять наличные, необходимо заплатить комиссию в размере от 1%.

Мне нравитсяНе нравится

2 – «ФорБанк»

ФорБанк

В лучшие банки для предпринимательской деятельности «ФорБанк» попал заслуженно. Зарегистрировавшись в Москве, он быстро открыл филиалы в других крупных городах страны. Одновременно с этим ширился и набор инструментов для бизнеса. Вполне вероятно, что в ближайшее время финансовое учреждение серьезно продвинется в рейтингах.

- Сайт www.forbank.ru

- Обслуживание бесплатно для всех категорий клиентов.

- Внесение от 1%;

- Снятие средств от 1,5%.

Мне нравитсяНе нравится

1 – «МТС Банк»

МТС Банк

Интересный представитель банковской сферы, имеющий удобное интернет-приложение и грамотную техподдержку. Финансовая организация широко представлена в российских городах и постоянно разрабатывает новые пакеты для клиентов разных профилей.

- Сайт www.mtsbank.ru

- Открыть счет можно бесплатно. Обслуживание переводов до миллиона рублей также проходит без комисси

- За зачисление необходимо отдать 1%.

- Снятие наличных в рамках одного миллиона рублей бесплатно, суммы свыше этого проходит при отчислениях в 10%.

Мне нравитсяНе нравится

Выгодно ли ИП открывать расчетный счет?

Зачем ИП расчетный счет?

Для чего предпринимателю нужен расчетный счет и можно ли обойтись без него? В ряде случаев, действительно, счет в банке не оправдывается ни характером бизнеса, ни его масштабами. Если вы занимаетесь, например, выпечкой пирожков для розничной продажи, то трудно представить ситуацию, при которой вам будет необходим расчетный счет. Но если вы — дизайнер, веб-мастер или архитектор, то в рамках проекта вполне можете получить от клиента суммы, превышающие 100 тысяч рублей. А это — только через банковский расчетный счет. Налоговый контроль за подобными операциями серьезно усилился, и клиенты — юридические лица стремятся работать с поставщиками товаров или услуг по безналичной форме оплаты. Снять деньги с расчетного счета ИП можно всегда.

Процедура открытия расчетного счета в банке достаточно проста. Вы собираете необходимый комплект документов, договариваетесь о времени встречи в банке, единожды приезжаете, чтобы заполнить заявление и банковскую карточку, и через несколько дней вас извещают о возможности пользоваться услугами банка. Какие документы вас попросят приготовить? Существуют расхождения в требованиях разных банков, но обязательные документы определяются ст. 5 Федерального закона от 02.12.1990 №395-1 и Инструкцией Банка России от 30.04.2014 №153-И.

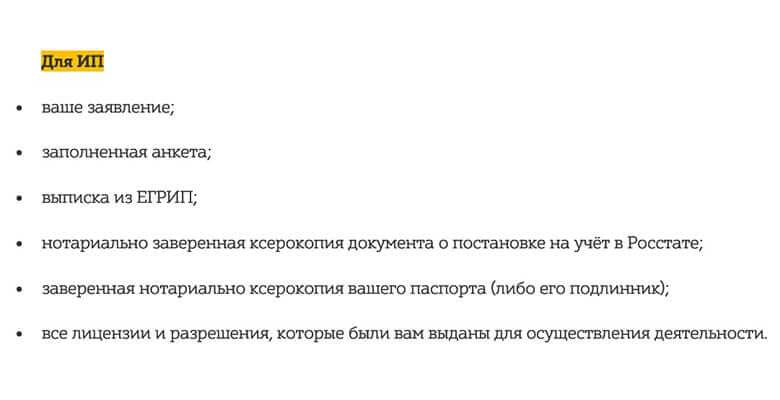

Какие документы требует предоставить банк:

- Свидетельство о государственной регистрации ИП.

- Свидетельство о постановке на налоговый учет.

- Распечатка с сайта Росстата о кодах статистики.

- Паспорт самого предпринимателя.

- Документы, подтверждающие полномочия доверенных сотрудников на операции с денежными средствами.

- Лицензии или патенты, если таковые требуются для вашего вида деятельности.

Полный пакет всех документов вы должны уточнить в банке, предварительно туда позвонив: один ответит, что перечисленных выше документов достаточно, а другой запросит копию налоговой декларации или справки об отсутствии задолженностей. Крупные организации обычно выкладывают эту информацию на своих сайтах.

Как выбрать банк

Перед оформлением расчётного счёта определитесь, в каком банке его лучше открыть. За основу можно взять несколько критериев:

- Близость банковского офиса, который работает с индивидуальными предпринимателями.

- Положительные отзывы о банке от юрлиц и ИП.

- Стоимость открытия счёта и подключения интернет-банкинга. Сейчас многие банки оказывают эти услуги бесплатно.

- Абонентская плата, которую банк ежемесячно взимает за обслуживание ИП.

- Наличие мобильного приложения, его удобство, скорость работы, список устройств, на которых оно работает.

- Стоимость и сроки обработки платёжных поручений.

- Комиссия за снятие и приём наличных.

- Комиссия за внутрибанковский перевод и перевод в другие банки.

- Лимиты на переводы и снятие наличных в течение суток.

Если вы нанимаете сотрудников, изучите тарифы на выпуск и обслуживание зарплатных и корпоративных карт.

Советуем изучить предложения 5-10 банков, чтобы выбрать подходящий.