Законные основания

Переуступка прав требования коллекторам оформляется договором цессии, о чем гласит статья 382 Гражданского Кодекса РФ. Цедентом в сделке выступает кредитор, а коллекторская организация – цессионарием. Цедент имеет полное право выбирать цессионария на свое усмотрение, причем согласно российскому законодательству согласие должника на продажу его долга не требуется. Гражданский Кодекс РФ только обязывает стороны сделки уведомить заемщика о смене кредитора, поскольку он имеет полное право знать, кому он теперь обязан возвращать долг. Иными словами, заемщика только ставят перед фактом, а его мнение или желание никак повлиять на цессию не может.

После заключения соглашения между цедентом и цессионарием право на востребования задолженности полностью переходит к коллекторам (цессионарию). Бывают и исключения, когда в кредитном соглашении имеется оговорка о том, что без согласия заемщика кредитор не сможет продать долг третьим лицам. В таких ситуациях кредитору необходимо сначала получить согласие должника на продажу задолженности и только потом оформлять цессию. Но на практике все происходит иначе.

В большинстве случаев текст договора кредитования составляется кредитором или его представителями, и было бы абсурдным, если бы кредитор так нелепо своими же руками ограничил себе возможности по взысканию долга. Поэтому пункт в договоре о необходимости получения согласия заемщика на продажу долга встречается крайне редко. Это обусловлено тем, что получить одобрение должника будет весьма непросто и практически нереально.

Закон запрещает переуступку прав требования, если в кредитном соглашении ни слова не сказано о возможности продать долг третьим лицам. Если после продажи долга было выявлено, что в тексте кредитного соглашения отсутствует пункт, допускающий возможность переуступки прав требования, договор цессии в установленном законом порядке будет признан ничтожным и аннулируется.

Отсутствие данного пункта в договоре кредитования позволяет на законных основаниях кредитору заключить агентское соглашение с коллекторской компанией и делегировать ей полномочия по взысканию проблемной задолженности. Данный вид сотрудничества с коллекторами предполагает оплату их услуг, а также запрещает переводить суммы взыскания на свои счета. Средства, которые коллекторам удалось взыскать с должников, зачисляются на счет кредитора. Оплата агентских услуг коллекторов осуществляется по факту взыскания или в порядке, оговоренном агентским соглашением.

Если речь идет о ситуации, где займодателем выступает физическое лицо, а не финансовая организация, то чаще всего займ выдается без подписания соответствующего соглашения сторон. На практике физические лица-кредиторы требуют расписку от своих заемщиков, в которой они собственноручно пишут, что обязуются вернуть такую-то сумму в такой-то срок. В случае когда займодателю не удается собственными силами добиться от заемщика выполнения долговых обязательств, он может уступить свое право коллекторам при условии, что у него имеется документальное доказательство факта оформления и размера займа.

Внимание! При переуступке прав на взыскание проблемной задолженности стоит учитывать «возраст» долга. Если по нему уже истек срок исковой давности, продать его коллекторам будет крайне проблематично

Коллекторы заинтересованы в получении прибыли, и вряд ли они станут обременять себя заведомо проигрышным делом.

Переход прав кредитора: общие правила

Обсуждение деталей сделки

Нормы гражданского права предусматривают два законных способа перехода прав одного взыскателя к другому: по закону и по сделке.

Общим условием перехода обоими способами является отсутствие необходимости получать согласие должника. Договором или законом может быть предусмотрено иное. При этом такой договорный запрет не распространяет своего действия на продажу долга в рамках исполнительного производства либо в рамках процедуры признания должника несостоятельным (банкротом).

На основании изложенного, можно сформулировать три основных правила совершения уступки долга:

- без согласия должника,

- договорное требование о получение согласия на уступку не распространяется на стадии исполнительного производства и банкротства должника,

- обязательное уведомление должника о произошедшем переходе.

Как избежать проблемной задолженности

Ситуации в жизни могут произойти любые, и может наступить момент, когда у заемщика нет нужной суммы для оплаты. В таком случае лучше внести хотя бы небольшую часть, чтобы не накапливать огромные суммы задолженности. Коллекторы взыскивают в первую очередь с тех должников, которые злостно не платят на протяжении долгого времени. Если же вы будете показывать свою платежеспособность, то вполне вероятно, что коллекторы не будут так часто беспокоить.

Кроме всего прочего, не рекомендуется брать кредиты в сомнительных кредитных организациях. Так, на сегодняшний день очень много объявлений о предоставлении микрозаймов через интернет на банковскую карту, кредитов малому бизнесу наличными и прочее. Такие займы оформляются очень быстро, кредиторы даже не требуют справку о доходах. Но нужно понимать, что кредитные условия в таких организациях крайне не выгодны: слишком высокие процентные ставки, большая сумма переплаты в конечном итоге. Поэтому, если возникли финансовые трудности, лучше обратиться в проверенный банк, который работает на рынке не первый год.

Практические особенности

Договор должен быть заключен только в письменной форме. Устные договорённости по поводу передачи долга не допускаются

Должнику, при оформлении сделки, рекомендуется обратить внимание на ряд моментов:

изучить договор цессии в подробностях

Важно уточнить, приобретается ли весь долг или его часть и какие права останутся у продавца после сделки; договор должен быть заключен от третьего лица, то есть, сам должник свой долг выкупить не вправе. Нужно выбрать хорошего знакомого, который не будет требовать сумму после оформления, хотя формально он будет иметь такое право; сразу после оформления должник может расписаться на уведомлении, чтобы не увеличивать расходы на почтовое отправление. Уведомление составляется в простой форме, главное, чтобы в нём указывались реквизиты сторон и передаваемого договора

Уведомление составляется в простой форме, главное, чтобы в нём указывались реквизиты сторон и передаваемого договора.

В целом, процедура будет реализована точно так же, как и при продаже долга в любом другом случае иному лицу.

Кому можно продать долг: кто занимается скупкой долгов физических и юридических лиц?

В п. 1 ст. 382 ГК РФ написано, что право требования, принадлежащее кредитору, может быть передано иному лицу. При этом в законе нет каких-либо уточнений относительного того, кому именно можно продать долг. Отсюда следует, что это может быть, как организация, так и физическое лицо.

На практике чаще всего долги продаются коллекторам – это профессиональные взыскатели непогашенных обязательств. Напишите нашему онлайн-консультанту и вам помогут с продажей долга.

Условия продажи долга коллекторам

Продажа безнадежных долгов коллекторам осуществляется на следующих условиях:

- кредитор реализует задолженность по сниженной цене – разница между объемом обязательств и ценой их приобретения образует доход взыскателя. Ее размер может варьироваться в пределах 10-50% от суммы долга,

- между сторонами в обязательном порядке заключается договор цессии,

- кредитор имеет возможность по своему усмотрению выбрать продавца. Должник в этом не принимает участие.

Кому еще можно законно продать долг

Помимо коллекторских агентств, приобретать долги по договору цессии могут и другие категории покупателей:

- банки и различные финансовые учреждения – для многих из них это один из дополнительных способов получения дохода,

- другие физические лица – некоторые граждане зарабатывают на покупке чужих долгов,

- сами заемщики – такой вариант возможен в ситуации, когда долг признан невозвратным. В данном случае у кредитора появляется возможность компенсировать себе хотя бы часть понесенных убытков.

Перепродажа долга

Следует разобраться с тем, могут ли коллекторы продать долг. Множество людей думает, что договор по кредиту коллекторские агенства продают сколько угодно раз. Это ошибочное мнение: это абсолютно не имеет смысла, а также вряд ли найдется такой покупатель, который захочет приобрести «мертвый» долг. Коллекторы не кредитуют людей: все договора они приобретают у банков, у других кредитных учреждений. Банк выставляет задолженность на продажу лишь в том случае, когда не может ее возвратить.

Коллекторы, в свою очередь, покупают только выгодные долги. Например, определенную роль играет платежеспособность должника, долговая сумма, наличие недвижимости и прочие ньюансы.

Каждый человек должен знать, что коллекторам запрещено осуществлять любую передачу личных данных должника, а также угрожать и шантажировать. В некоторых ситуациях, когда досудебное взыскание не принесло положительных результатов, то агенство по взысканию подает исковое заявление в судебную инстанцию. После вынесения соответствующего решения к делу привлекается пристав-исполнитель.

Таким образом, закон не запрещает кредитору продавать долг коллекторам, который наделяются теми же полномочиями, что и первый правообладатель. Вышедший 2017 году Закон о коллекторской деятельности строго ограничивает действия подобных организаций.

Чтобы обезопасить себя в будущем, не стоит брать займ или кредит, если у Вас есть неполная уверенность в его погашении. Общение со службами досудебного взыскания и коллекторскими агенствами может отнять много времени, нерв и денежных расходов.

Нао «пкб»

Как продать долг коллекторам

Продажа долга коллекторам – один из способов восстановить финансовую ликвидность или улучшить материальное положение. Если у кредитора нет времени или возможности взыскать задолженность с недобросовестного заемщика самостоятельно, он может компенсировать потери, продав долг коллекторам.

Переуступка права требования по кредиту

Порядок и правила заключения договора цессии регулируются законом № 51-ФЗ ГК РФ, а переуступка проводится без предварительного уведомления заемщика. Исключение – случаи, указанные в договоре или прописанные в ГК РФ.

Согласно договоренности, цессионарий выплачивает кредитору (цеденту) сумму, указанную им при выдаче дебиторской задолженности на продажу.

Результатом заключения договора о цессии является передача коллекторам всех прав и требований, связанных с конкретной задолженностью. Покупатель становится кредитором, а продавец (банк) больше не может предъявлять к заемщику требования о погашении долга.

Форма заключения договора уступки

Соглашение о продаже задолженности коллекторам заключается в письменной или другой специальной форме, вытекающей из конкретных правоотношений.

Форма договора может быть произвольной, но есть одно условие: в соответствии с положениями закона, если требование, являющееся предметом договора, изложено в письменной форме, то уступка также должна быть в письменной форме.

Пункты, которые обязательно должны быть включены в соглашение о переуступке права требования:

- дата и место заключения договора;

- информация о сторонах договора;

- заявление цедента о том, что право требования по кредиту принадлежит ему;

- заявление о передаче права требования;

- определение момента передачи дебиторской задолженности;

- цена предмета договора;

- пункт для информирования должника.

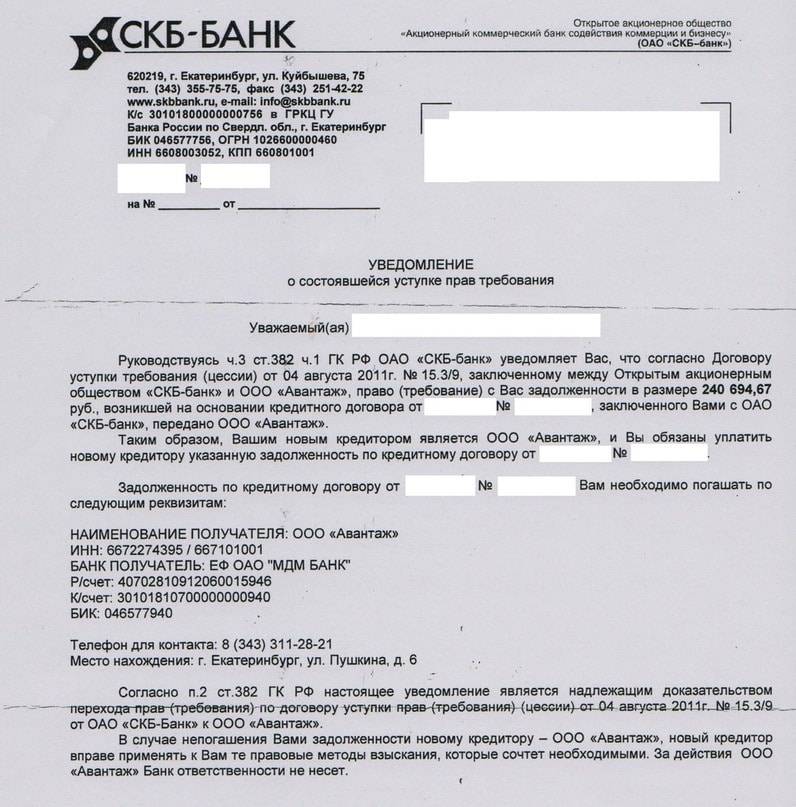

Общие принципы договорного права, включенные в Гражданский кодекс, гласят, что уступка не может быть произведена, если это противоречит закону, условию договора или ответственности сторон по соглашению. Одним из условий цессии является письменное уведомление заемщика в срок не позднее пяти дней с момента заключения договора цессии, что определено статьей № 388 ГК РФ. В уведомлении указываются:

- сумма долга, включая проценты и штрафы;

- основания передачи долга третьей стороне;

- ссылки на нормативно-правовые акты, регулирующие порядок проведения процедуры;

- реквизиты банковского счета нового кредитора.

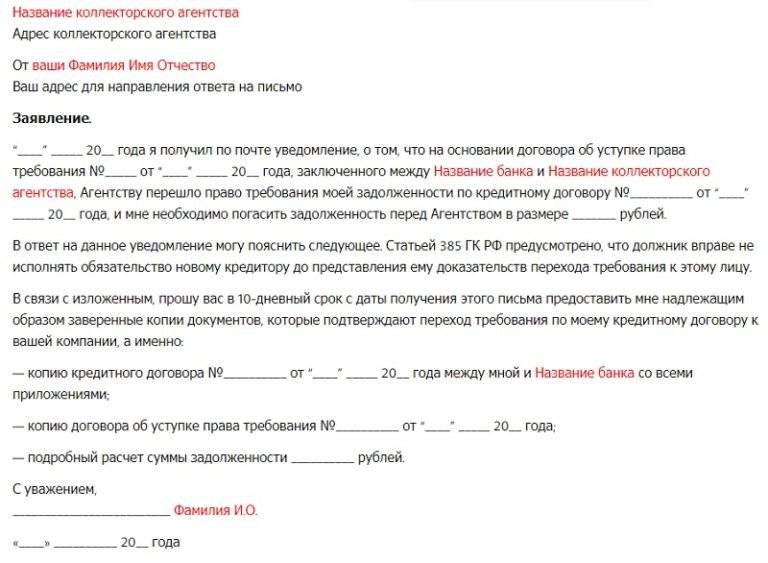

К документам также прилагаются копия договора цессии и выписки по займу, подтверждающие наличие долга. Если заемщик не получил документы в течение пяти дней с момента продажи долга, он вправе не исполнять требования нового кредитора до ознакомления с условиями договора.

Стоит ли продавать долг

Выгода продажи долга коллекторам зависит от цены и текущего финансового положения первоначального кредитора. Продажа дебиторской задолженности позволяет практически сразу получить некоторую часть «замороженных» денег, а при заключении договора цессии избавляет от риска невозврата средств.

Цена покупки дебиторской задолженности пропорциональна ожидаемому времени и возможности получить ее у должника. В текущих рыночных условиях цены на стандартные долги устанавливаются в размере от 50 до 90 % от их стоимости.

То есть чем сложнее условия взыскания задолженности, тем ниже она будет оценена коллекторами.

Кредитору, желающему избавиться от проблемной задолженности, продав ее коллекторам, стоит обратить внимание на форму договора с коллекторами. Такое соглашение часто содержит положения, касающиеся потенциальных юридических недостатков приобретенной дебиторской задолженности

Например, компания по взысканию долгов может отказаться от сделки, если первоначальный кредитор не проинформировал, например, о незавершенном судебном разбирательстве по жалобе, позволяющем заемщику не оплачивать задолженность.

На практике заключенные договоры цессии часто имеют дату отсрочки платежа, позволяющую коллекторам проверить качество приобретенной дебиторской задолженности.

Расторжение договора

Договор цессии не имеет указанных сроков действия, но в нем указываются возможные причины досрочного расторжения, среди которых:

- нарушения законодательных норм при заключении кредитного договора;

- полное или частичное невыполнение обязательств одной из сторон;

- изменение условий договора после его подписания.

Договор может быть расторгнут по обоюдному согласию или по решению суда, если стороны сочли претензии друг друга неправомерными.

Продажа долга коллекторам – хорошая альтернатива самостоятельному взысканию задолженности, которое требует времени, сил и знаний.

Плюсы и минусы сделки

В торговле проблемными кредитами явные плюсы от сделки получает кредитор, должнику лучше не становится. Согласно действующему законодательству достойно защитить свои права он не может. А вот кредитор получает очевидные преимущества.

- Можно покрыть убытки. Но здесь все довольно неоднозначно, т.к. заёмщику необходимо иметь ликвидное имущество, которое потом продадут и компенсируют долги. Второй вариант: получать легальную хотя бы минимальную зарплату, но даже в таком случае долг будет возвращаться годами.

- Банку необходимо иметь штат, который будет работать с проблемной задолженностью, обзванивать должников и т.д. Им надо платить зарплату, премии и прочее – это неоправданные траты.

- Можно улучшить статистку, ведь процент не возвратов будет играть роль для потенциальных заёмщиков, которые могут не захотеть сотрудничать.

Из минусов стоит выделить тот факт, что получить полную сумму долга с процентами здесь никак не получится. Продажа долга физического лица коллекторам обычно осуществляется на условиях оплаты 10-30% от начислений.

В любом случае большинство кредитов страхуется от не возврата, так что кредитор не сильно проигрывает. Но проценты все равно будут упущены.

У продажи долга есть и ряд минусов, которые особенно прочувствует заёмщик.

- С ним работают профессиональные коллекторы. В крупных агентствах в штате числятся даже опытные психологи, которые могут манипулированием получить деньги от доверчивых людей. Для остальных должников, и без того расстроенных тяжёлыми жизненными обстоятельствами, используются угрозы и шантаж.

- Персональные данные должников узнают посторонние люди. Так закон обязывает банки и коллекторов хранить данные о должниках, но на основании договора переуступки прав они все же могут использовать эту информацию. Разглашать ее другим людям нельзя, но на деле сумму долга и другие неприятные подробности узнают коллеги заёмщика, его работодатель и прочие.

- Должнику необходима юридическая поддержка и консультация адвоката, в противном случае доказать свою правоту простому человеку довольно сложно.

Что дальше

Главное в такой ситуации не растеряться и не поддаться панике, так как убедительно они говорить умеют. Единственное, о чем следует помнить всегда, так это о том, что долг у вас действительно есть, и его надо отдавать. Но для того, чтобы не переплатить лишнего, запомните следующие правила:

- Прежде, чем начинать носить деньги коллекторам, потребуйте документ о том, что ваш кредит действительно был продан (можно копию). Выдает его и банк, и новый кредитор. Все пункты условий договора должны совпадать, вплоть до каждой запятой. При подозрении на какие-либо нарушения одной из сторон вы имеете право получить консультацию юриста и только потом начать платить. Если договор содержит нарушения на уровне закона, то коллекторам можно не платить до решения суда.

- Вторым важным моментом является получение справки от банка с полной информацией о кредите: общая сумма, сколько было выплачено и сколько осталось, какие штрафы и когда были начислены и так далее.

- Подготовьте весь пакет документов, полученный изначально при заключении банковского договора кредитования. Это могут быть: договор залога, договор поручительства, дополнительные соглашения, график платежей и все квитанции об оплате. Ваша осведомленность поможет избежать накрученных коллекторами процентов.

Итог: получив новые координаты для оплаты, не спешите идти отправлять деньги. До тех пор, пока не убедитесь, что банк продал кредитный долг коллекторам на законных основаниях, а указанное коллекторское агентство действительно ваш новый полноправный кредитор. В случае, если коллекторы начнут наглеть и требовать с вас суммы выше тех, которые вы задолжали банку, вы можете обратиться в суд, так как такие действия не правомерны.

Продажа долга физического лица коллекторам — правила и условия

На практике чаще всего реализуются непогашенные долги физических лиц. Сюда можно отнести следующие виды обязательств: потребительские ссуды, ипотечный кредит, займы в МФО и т.д.

Продажа долга профессиональным взыскателям должна производиться с учетом определенных правил и требований.

Может ли физическое лицо продать долг коллекторам?

В большинстве случаев продажу долга производят юридические лица (банки, МФО, страховые компании и т.д.). Однако законом также не запрещена реализация непогашенного долга и физическим лицом.

СПРАВКА. Необходимость в продаже проблемной дебиторской задолженности граждан чаще всего возникает в следующем случае – кредитор предоставил деньги другому физическому лицу под расписку, а последний не вернул их вовремя.

Какие законы регулируют передачу долга

Основным нормативным актом, регулирующим порядок продажи просроченной задолженности, является Гражданский кодекс РФ. Здесь предусмотрена глава 24, регулирующая порядок перехода права требования от кредитора к иному лицу.

Кроме того, этот вопрос также косвенно попадает под действие Закона РФ «Об исполнительном производстве», Закона РФ «О несостоятельности (банкротстве)» и т.д.

Действия коллекторов регулируются положениями Закона РФ «О защите прав и законных интересов физических лиц…».

Какие долги можно продать коллекторам

К основным видам задолженностей, которые могут быть проданы профессиональным взыскателям, можно отнести:

- Обязательства перед банками – в эту категорию попадают непогашенные потребительские кредиты, ипотечные ссуды, автокредиты и т.д.

- Долги в МФО – данная категория представлена просроченными займами из МФО.

- Долг, связанный с выдачей денег другому лицу под расписку – такая форма обязательств часто используется физическими лицами.

- Обязательства по договору, не выполненные одной из сторон.

- Задолженность виновника ДТП, связанная с необходимостью возмещения причиненного ущерба в порядке регресса.

Какие задолженности продать нельзя

Не во всех случаях задолженность может быть продана другому лицу. Это невозможно в следующих случаях:

- обязательство должника неразрывно связано с личностью кредитора – сюда можно отнести требования по алиментам, компенсацию вреда, причиненного жизни или здоровью, выплаты в рамках бракоразводного процесса,

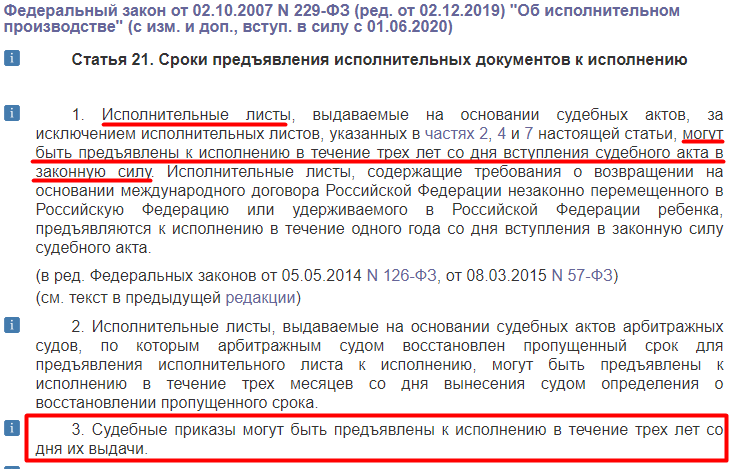

- если по тому или иному виду обязательств истек срок исковой давности (за исключением случаев, когда этот период может быть продлен),

- наличие в кредитном договоре пункта о том, что должник запрещает переход права требования к третьим лицам (за исключением случаев, когда неплательщик признается банкротом или же против него возбуждено исполнительное производство).

Можно ли продать долг по алиментам коллекторам?

Продажа долга, связанного с выплатой алиментов, запрещена законом. Об этом прямо написано в ст. 383 ГК РФ. Обоснование – такой вид обязательств неразрывно связан с личностью кредитора.

Может ли банк продать долг физического лица коллекторам?

Продажа долга заемщиков коллекторам – один из способов возврата банком просроченных обязательств по кредитам. Действующим законодательством не запрещено использование такого метода взыскания, чем многие банки активно пользуются.

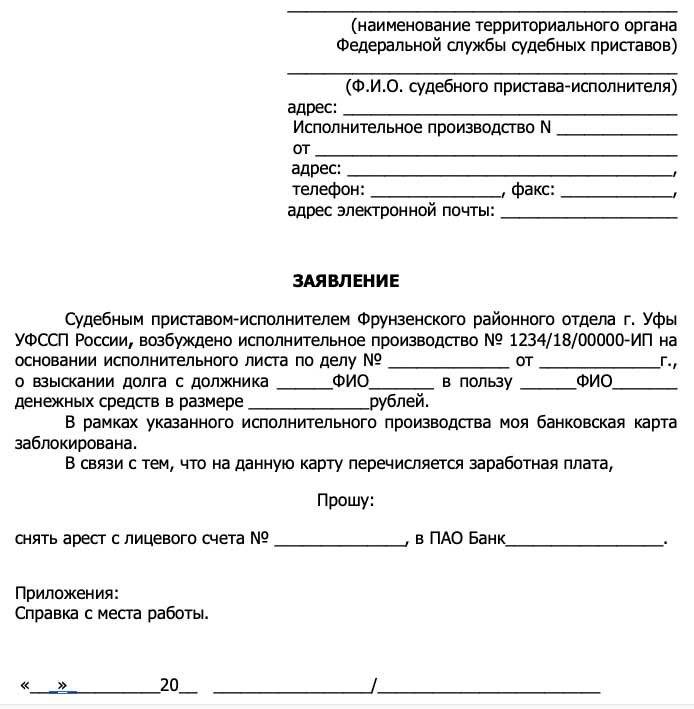

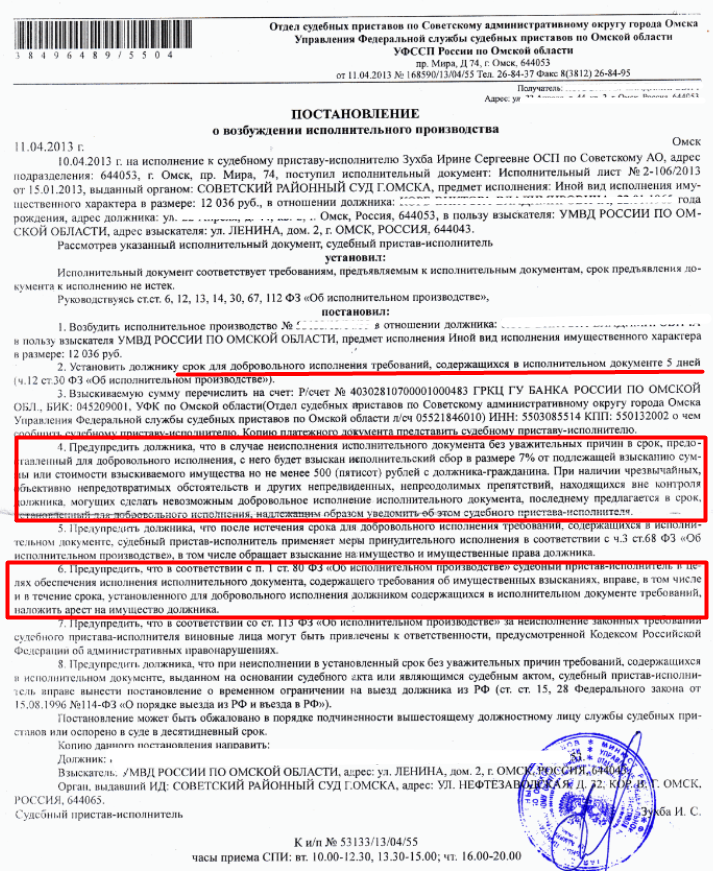

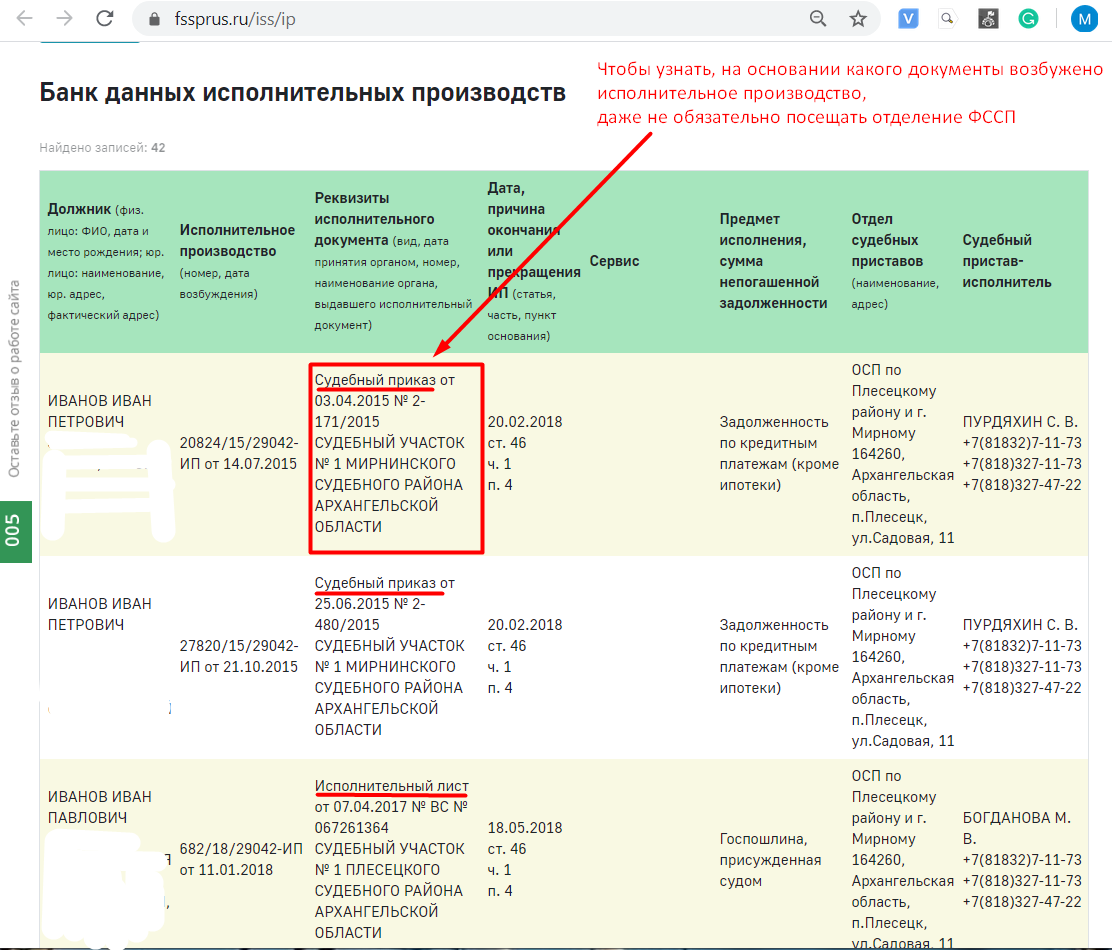

Можно ли продать исполнительный лист коллекторам?

Согласно установленному законом порядку продажа долга третьему лицу допускается на любой стадии гражданского судопроизводства. Отсюда следует вывод, что также допускается и отчуждение исполнительного листа коллекторам. Однако тут должны быть соблюдены такие условия:

- Должника следует предварительно предупредить о том, что его задолженность будет передана иным лицам (за 30 дней).

- Получение исполнительного листа в суде, его передача судебным приставам и ожидание возбуждения исполнительного производства.

- Поиск подходящего коллектора и заключение с ним договора.

- Уведомление должника о том, что его долг уже продан.

- Предоставить в ФССП необходимые бумаги для оформления замены правопреемника.

ВАЖНО. Следует иметь в виду, что коллекторы не вправе использовать те же методы воздействия на должника, что и приставы

Речь идет об аресте счетов, автоматическом списании сумм из полученных доходов и т.д.

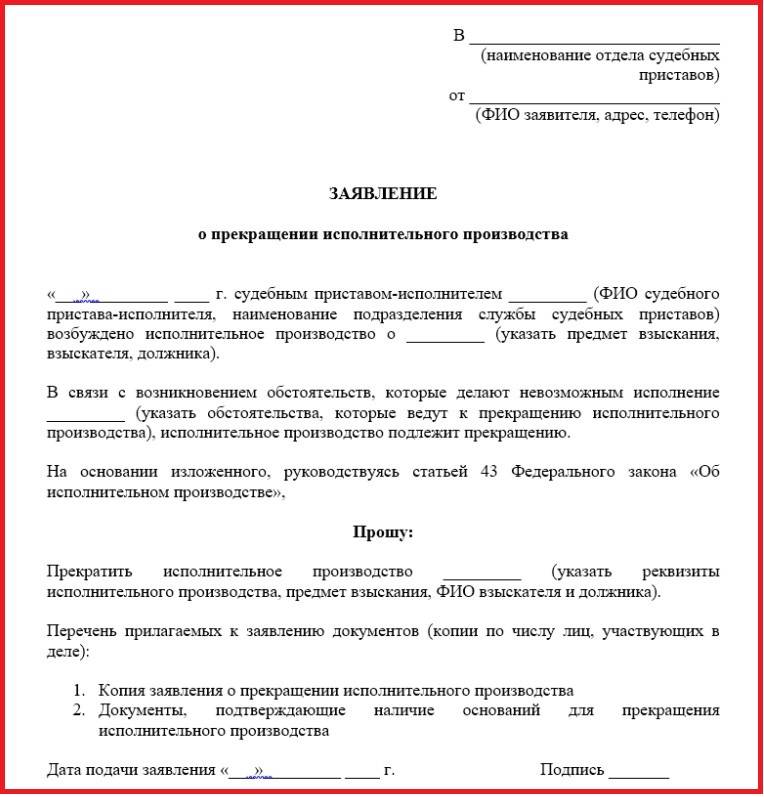

Если исполнительное производство прекращено, можно ли продать долг?

Теоретически это возможно, однако на практике в данном случае у коллекторов мало шансов на положительный исход дела. В подобной ситуации у них есть единственный способ воздействия на должника – звонки, сообщения и личные встречи (в рамках, установленной законом периодичности).

При этом подать иск в суд они не смогут, так как дело уже рассматривалось в судебном порядке.

Современные реалии

Коллекторы представляют собой профессиональных взыскателей материальных задолженностей. Еще не так давно результативность их деятельности находилась на очень высоком уровне. Теперь подобные агентства чаще перестраховываются. Они выкупают исключительно те долги, которые реально вернуть любым способом. К тому же деятельность коллекторов ограничится российским законодательством.

Действующие сегодня законы позволяют перекупать существующий кредит. Долг покупается физлицом, являющимся кредитором или банковской организацией. При этом необходимо действовать на основе договора о кредитовании и или займе. Оформление переуступки производится на основе соглашения. Оно подписывается между кредитной организацией и заинтересованным в покупке третьим лицом. В основном это коллекторские агентства. Что касается должника, то ему обязаны сообщить о заключении подобного договора.

Как коллекторы взимают долги?

Законодательство ужесточило контроль над деятельностью коллекторских агентств.

Процесс работы коллекторских агентств с должниками с недавних пор подвергся более тщательному регламентированию со стороны законодателя.

Кроме положений ГК РФ, их деятельность регулируется положениями № 230-ФЗ от 3 июля 2016 года «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности». В общем порядке закон определяет набор тех методов, которыми могут пользоваться коллекторы.

Согласно ФЗ 230 и других подзаконных актов коллекторы могут:

- письменно, устно, по телефону или лично обращаться к должнику с требованием оплатить долг. Частота таких обращений и даже время их проведения тоже определена законом. Например, звонки по телефону должны осуществляться не ранее 9 часов утра и не позднее 22 часов вечера. Число звонков или обращений в сутки не должно превышать 2-х.

- если же первичные обращения не приводят к какому-либо результату, или должник умышленно скрывается, дает ложные обещания, то коллекторы после 30 дней имеют право передать дело должника в суд.

Как продать долг коллекторам по исполнительному листу

Рыночные отношения предполагают появление таких категорий, как «должник» и «кредитор». Ими обозначают физических и юридических лиц, принимающих и выдающих определенную денежную сумму под залог движимого и недвижимого имущества или под расписку. Заем можно взять в банке или попросить нужную сумму у знакомых. В последнем случае существует риск близкого знакомства с коллекторами, которым знакомый может передать право на взыскание средств.

Банк также вправе пользоваться услугами коллектора, но чаще всего ответственные сотрудники банка пользуются другими способами возвращения займа.

Насколько законна сделка по продаже задолженности

Продажа долгов — распространенный вид сделок, имеющий под собой юридическую базу. Он относится к категории имущественных и товарно-денежных отношений. Поэтому регулируется нормами ГК — в частности, статьями 12 ФЗ и 382 ГК РФ. В соответствии с ними, кредитор имеет право продать задолженность на любом этапе взыскания просрочки, даже после передачи постановления суда о принудительном взыскании долга судебным приставам.

Если в договоре займа (долговой расписке) не зафиксирована конкретная дата возврата, то ее может установить кредитор. Для этого необходимо выслать письменное требование дебитору о возврате (заказное письмо с уведомлением о вручении) долга. После этого у неплательщика есть 30 дней для погашения задолженности. По их истечении заимодатель вправе продать её.

Уведомление проводится только в письменной форме.

Договор продажи долга официально называется договором цессии. Законодатель не установил для него четких требований, а поэтому он может оформляться в произвольном порядке.

Может ли банк продать долг коллекторам и почему?

При оформлении кредитных обязательств, банк стандартно заключает с человеком договор, в котором прописываются все обязательства. Но помимо локальных сделок существует еще законодательство: ни один договор не может противоречить нормам Гражданского кодекса. Если это произошло, такой документ будет признан недействительным в судебном порядке.

ГК РФ Статья 382. Основания и порядок перехода прав кредитора к другому лицу

(в ред. Федерального закона от 21.12.2013 N 367-ФЗ)

- Право (требование), принадлежащее на основании обязательства кредитору, может быть передано им другому лицу по сделке (уступка требования) или может перейти к другому лицу на основании закона.

- Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором.

Предусмотренный договором запрет перехода прав кредитора к другому лицу не препятствует продаже таких прав в порядке, установленном законодательством об исполнительном производстве и законодательством о несостоятельности (банкротстве).

«Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред. от 09.03.2021)

Читать полностью

Таким образом, банковский договор может содержать положение, согласно которому кредитор не сможет продать кредит коллекторам. Но на практике типичный договор не содержит таких условий, соответственно, должник узнает о перепродаже только по факту.

Почему происходят перепродажи кредитных договоров?

- Заемщик длительное время нарушал обязательства по уплате кредита. Банк принял решение, что дальнейшие требования не дадут результата, и избавляется от проблемного клиента.

- Банк вступил в процедуру ликвидации и решил избавиться от кредитного портфеля.

- Банк находит выгоду в переуступке права требования.

Узнать, подходите ли вы под условия банкротства физического лица