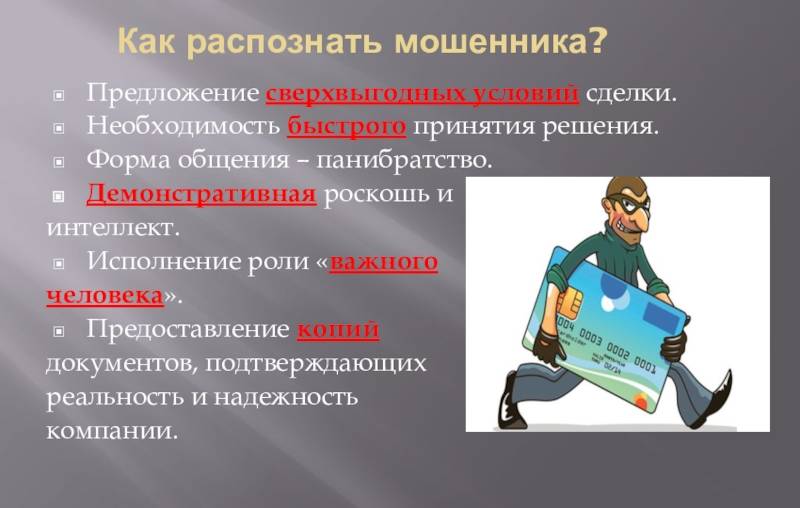

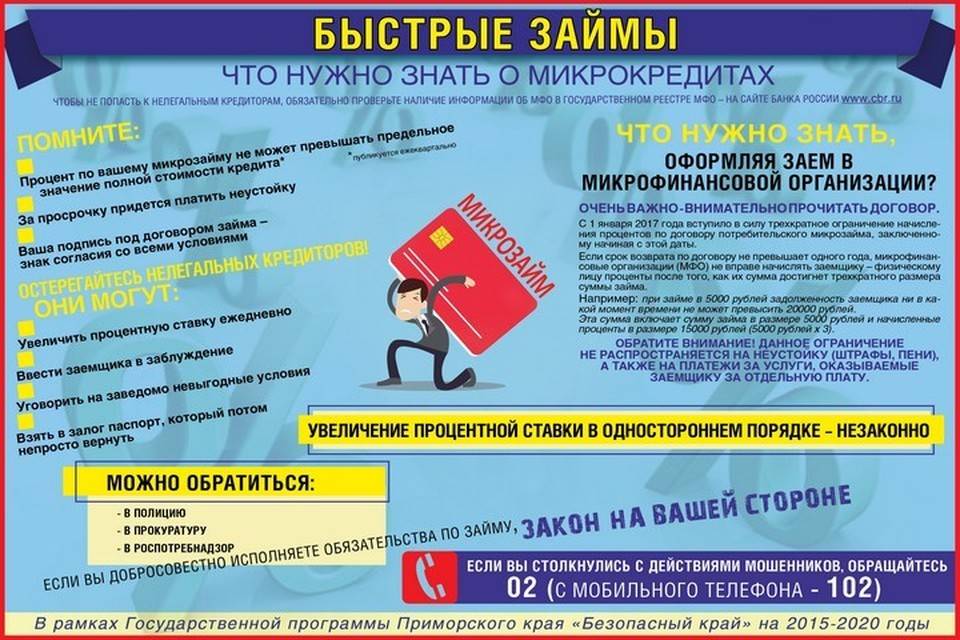

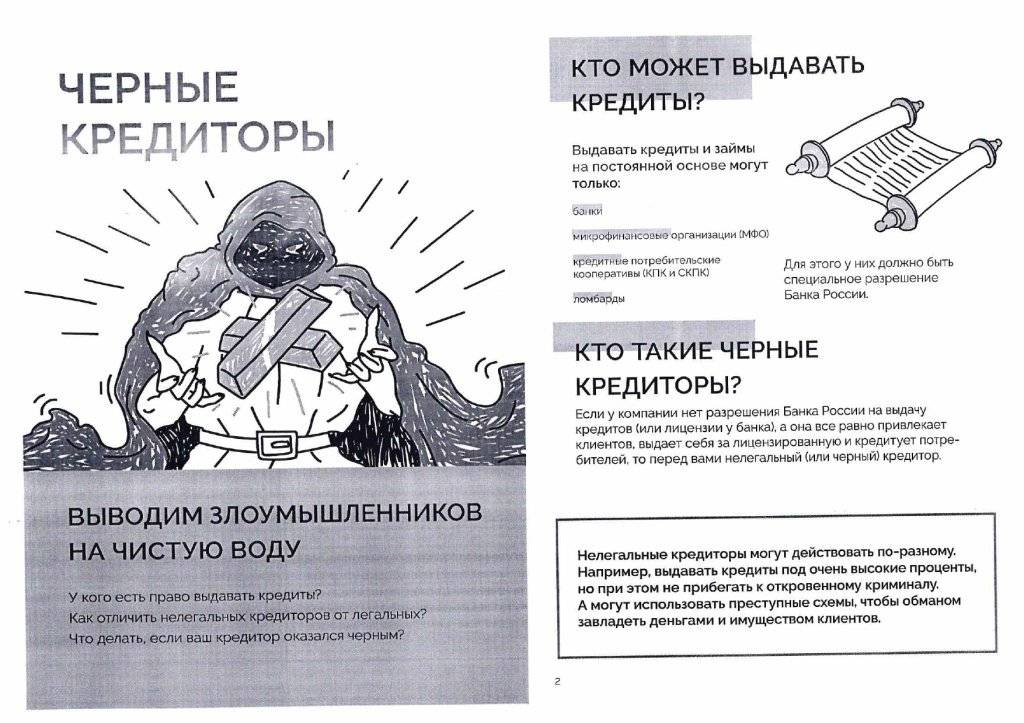

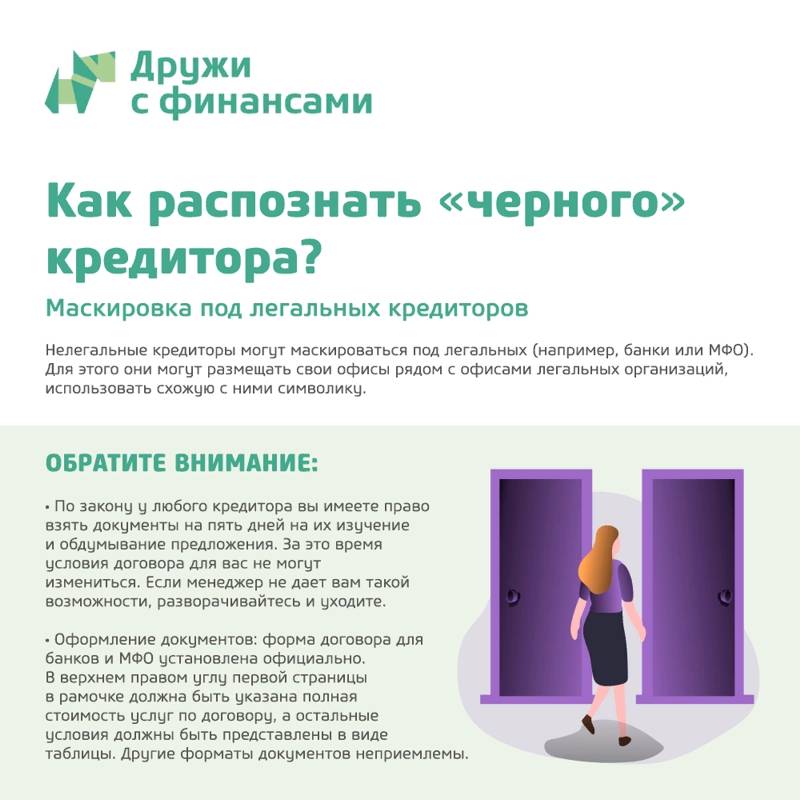

Признаки нелегальных МФО

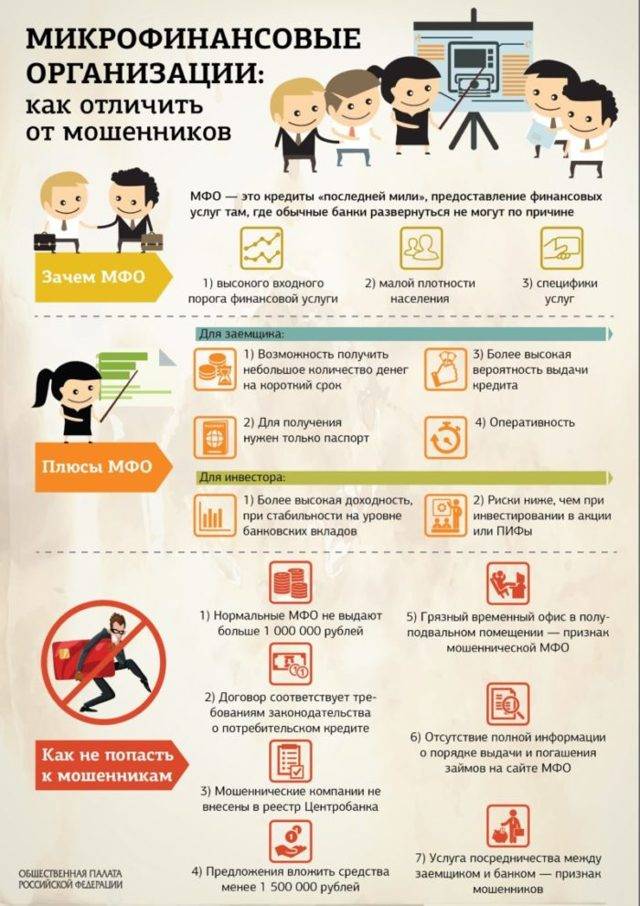

Распознать нелегальные МФО можно по следующим признакам.

- Высокая доходность – до 500% годовых. Есть организации, обещающие своим клиентам доходы в 300 и даже 500% годовых. Если вы слышите, что предлагаемая ставка превышает 35% годовых, следует насторожиться. Высокую доходность обещают мошеннические МФО.

- Плата за заключение договора. Нелегальные МФО предложат вам заплатить уже на этапе оформления документов.

- Обработка клиента. Яркий признак нелегальных МФО – попытки получить максимум личной информации о клиенте. Сотрудники организации запросят паспортные данные, номера кредиток, информацию о родственниках.

- Мошенники потребуют написать расписку о том, что вы не будете разглашать сведения о компании и договоре.

- Сотрудники нелегальных МФО настойчиво предлагают клиентам привести в компанию своих родственников и знакомых. За подобные действия клиенту обещают хороший бонус, при этом он не получит правдивой информации о рисках сотрудничества с организацией.

- Признаком нелегальных МФО является скрытый шантаж клиента. Представители компании пытаются получить больше денег, поэтому обещают выдуманные дивиденды и специальные бонусы, которые клиент якобы получит в случае увеличения объема вложенных средств.

Если вы планируете заключить договор с МФО, убедитесь, что выбранная компания не имеет признаков нелегальной организации. При наличии малейших сомнений в надежности МФО постарайтесь выбрать другую компанию.

«Ловушки» в договоре

Это самый простой, и поэтому распространенный способ обмануть невнимательного заемщика. Мошенники добавляют в договор выгодные имусловия, от дополнительных комиссий до передачи им всей собственности жертвы, и составляют его так, что эти условия не видны при быстром изучении. Заемщик не читает договор и подписывает его. Документ вступает в силу, и мошенник затем имеет полное право потребовать новых платежей или переписать имущество заемщика на себя.

Другой вариант мошенничества с договором – это его подмена. После того, как заемщик внимательно изучит документ, мошенник забирает его под каким-либо предлогом – например, дополнительно уточнить некоторые пункты. Тогда договор меняется на другой, с измененными условиями. Заемщик уже не проверяет документ, так как ничего не знает о подмене, и подписывает его.

В третьем варианте мошенник просто предлагает жертве подписать дополнительные договоры, чаще всего – о продаже или дарении недвижимости. Объясняет он это гарантией возврата долга в срок. После этого злоумышленник спокойно регистрирует сделку по передаче жилья. Жертва узнает об этой «ловушке» уже в самый последний момент.

Как избежать?

Главная проблема в том, что такие договоры всегда составляют профессиональные юристы. Все пункты прописаны так, что при рассмотрении ни у кого не возникает подозрений. Если вы поставите на документе подпись, то он будет считаться вступившим в силу, независимо от обстоятельств. Когда дело дойдет до суда, вам будет очень трудно доказать, что вас обманули.

Поэтому всегда внимательно следите за тем, какие бумаги подписываете. Читайте договор займа несколько раз, если чувствуете подвох – отказывайтесь от его заключения. То же самое касается всех дополнительных документов – не подписывайте их, если считаете ловушкой.

Помните, что в договоре всегда должна быть указана точная сумма долга, которую нужно вернуть к установленному сроку, а также прописаны все штрафные санкции и обстоятельства их применения. Вы можете заранее ознакомиться с образцом документа на сайте или в офисе компании.

Что делать, если мошенники оформили кредит на ваше имя?

Опрошенные Сравни.ру юристы предложили следующий порядок действий:

2. Отправить претензии в МФО, где обнаружились кредиты, которых вы не брали. В претензии следует изложить обстоятельства дела, советует Тимур Хутов, руководитель уголовной практики юридической компании BMS Law Firm. Организации могут признать ошибку и объявить кредит мошенническим. Именно так поступила одна из МФО в случае нашего героя.

3. Обратиться в полицию. «Скорее всего, в возбуждении уголовного дела будет отказано, но это не должно расстраивать. В ходе проверки вашего заявления могут быть установлены и изложены в постановлении об отказе важные обстоятельства, которые подтверждают, что именно вам заём не предоставлялся», — объясняет Галина Гамбург. Если дело возбуждать отказываются, обжалуйте такое постановление, добавляет Тимур Хутов.

4. Подать заявление в суд. Гражданским кодексом установлено, что договор займа считается заключённым с момента передачи денег. Вы денег не получали, поэтому следует обратиться в суд с исковым заявлением о признании договора займа незаключённым, говорит Галина Гамбург. «Займодавец в данной ситуации вряд ли сможет доказать, что деньги предоставил именно вам», — поясняет юрист.

По мнению Тимура Хутова, вероятность успеха в суде очень высока: большинству людей, на которых оформили мошеннические микрокредиты, удаётся доказать свою непричастность. Однако процесс может длиться довольно долго, предостерегает эксперт.

5. Направить заявление об исправлении кредитной истории в БКИ. К заявлению следует приложить вступившее в законную силу решение суда. После рассмотрения заявления БКИ должны исправить кредитную историю в срок не позднее 30 дней с момента обращения, рассказывает Галина Гамбург.

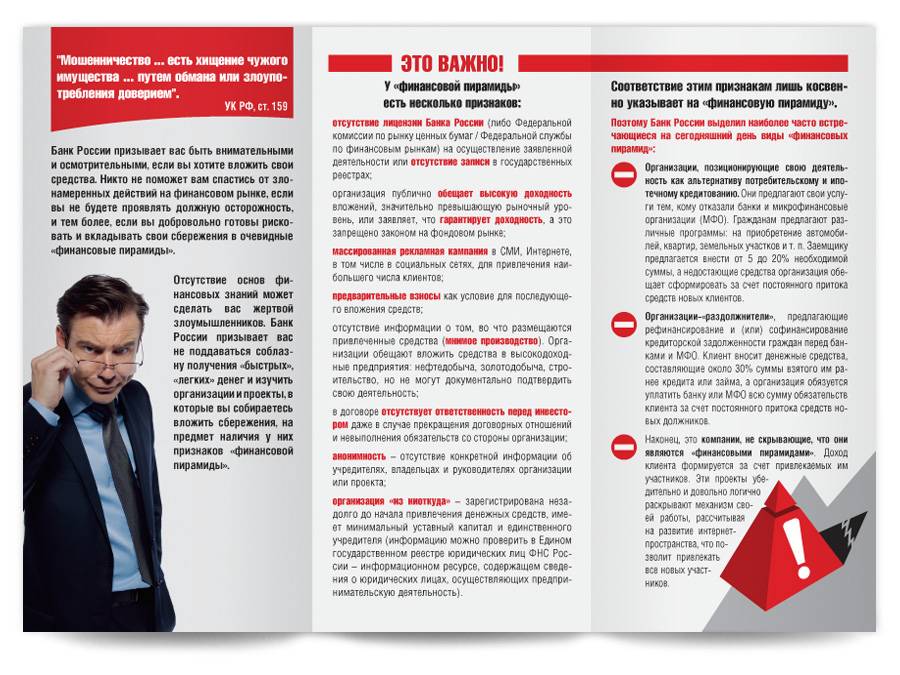

Опасность нелегальных МФО

Рядовые потребители, пользующиеся услугами МФО, могут заявить, что им совершенно все равно, находится выбранная ими организация в Госреестре или нет, ведь главное для них – приемлемые условия выдачи займа.

Однако здесь есть маленький нюанс: даже если вы предполагаете вернуть деньги точно в срок, не факт, что вам не помешают какие-либо жизненные обстоятельства, а нелегальные МФО из списока реестра ФСБ и еще не обнаруженные, но уже выдающие деньги под проценты, законам не подчиняются. Это значит, что граждане, по неведению или сознательно ставшие их клиентами, не защищены на законодательном уровне.

Есть еще один минус, спровоцированный большим количеством «серых» организаций по выдаче денег: подрыв доверия населения к данному виду финансовой деятельности в целом. На самом деле идея МФО достаточно благородна: без особых проволочек вам выдают требуемую сумму, а взамен вы лишь должны выполнять условия договора. По сути, грамотное использование таких услуг только на пользу гражданам.

Рассмотрим простой пример: вы копите деньги на крупную покупку, скажем, – дорогой электроинструмент, необходимый вам для работы. Выбрана модель, определена цена – осталось только скопить денег. И тут вам предлагают выгодный заказ, очень хорошо оплачиваемый, но выполнить его нужно «вчера». А нескольких тысяч рублей не хватает, и взять их негде. В этом случае, заплатив МФО проценты за несколько дней, вы потеряете несколько сотен, но зато получите гораздо большую прибыль.

Если же главная деятельность микрозаймов – мошенничество, молва очень быстро распространит данный факт, и человек, нуждающийся в деньгах, обратится куда угодно, но только не в МФО.

Сайт компании

Сайт можно смело назвать лицом компании. Его задача – внушить доверие потенциальному клиенту и склонить его к сотрудничеству. По этой причине сайты делают красивыми и броскими, однако мы категорически не советуем руководствоваться только их внешним видом.

Подавляющее большинство микрофинансовых организаций размещают на главной странице калькулятор, с помощью которого можно просчитать полную стоимость займа. Это позволяет оценить и сравнить предложения разных компаний. Если эта информация раскрывается только после регистрации, от сотрудничества с такой МФО лучше отказаться. Подобная закрытость часто является признаком нелегально работающей организации. Кроме того, при регистрации от вас потребуют персональные данные и согласие на их обработку, а как они будут использованы мошенниками дальше, вам никто не скажет.

Мошенников в интернете не меньше, чем в реальной жизни

Наказания для нечестных заемщиков

| Характеристика преступника и размер ущерба | Мера наказания |

| Одно лицо | Штраф до 120 000 рублей Обязательные работы на срок до 360 часов Исправительные работы на срок до года Ограничение свободы на срок до двух лет Принудительные работы на срок до двух лет Арест на срок до четырех месяцев Лишение свободы на срок до двух лет |

| Группа лиц по предварительному сговору и значительный ущерб | Штраф до 300 000 рублей Обязательные работы на срок до 480 часов Исправительные работы на срок до двух лет Принудительные работы на срок до пяти лет с ограничением свободы на срок до года или без него Лишение свободы на срок до пяти лет |

| Лицо, наделенное служебными полномочиями и ущерб в особо крупном размере | Штраф до 500 000 рублей Принудительные работы на срок до пяти лет с ограничением свободы на срок до года или без него Лишение свободы на срок до пяти лет со штрафом до 80 000 рублей или без него |

| Организованная группа лиц или ущерб в особо крупном размере (в том числе потеря недвижимости) | Лишение свободы на срок до десяти лет со штрафом до 1 000 000 рублей или без него |

| Преступление | Мера наказания |

| Подделка документов | Ограничение свободы на срок до двух лет Принудительные работы на срок до двух лет Арест на срок до шести месяцев Лишение свободы на срок до двух лет |

| Подделка с целью скрыть преступление или облегчить совершение | Принудительные работы на срок до четырех лет Лишение свободы на срок до четырех лет |

| Использование заведомо подложного документа | Штраф до 80 000 рублей Обязательные работы на срок до 480 часов Исправительные работы на срок до двух лет Арест на срок до шести месяцев |

Проблемы при займе в серой микрофинансовой организации

Если произошло так, что всё-таки был оформлен кредит в нелегальной организации, заёмщик рискует встретится с определёнными проблемами. К примеру, условия договора, которые были малоизвестны при оформлении, могут оказаться очень невыгодными для заемщика, а проценты за использование средств могут расти и составлять большие суммы. Также условия договора могут указывать об изъятии недвижимости клиента, если возникает просрочка или определённая заложенность.

Но, существует и плюс в случаи обращения в серую МФО, как вариант такая компания не сможет подать в суд на плохого заемщика. Ведь при таких запросах будет проверятся легальность организации и ее деятельности. Очередным минусом есть то, что серые организации по кредитованиям прибегают к выбиванию долгов путем морального давления на клиента.

Как же действовать, в случае если вы стали клиентом нелегальной МФО

В случае если так сложилось, что вы стали клиентом нелегальной МФО, рекомендуется как можно оперативней закрыть кредит и все задолженности перед компанией и прекратить обслуживаться в серой организации.

К примеру, Moneyveo есть в Государственном реестре фин организаций и не вызывает никаких сомнений в легальности и прозрачности своей деятельности. Ведь действует согласно украинского законодательства и является безопасным кредитором. Заемщик может открыто ознакомится со всей необходимой информацией на официальном сайте Манивео, изучить детально договор и условия кредитования, способов его оплаты и оформления.

Что проверить при обращении в МФО?

Если вы собрались сотрудничать с микрофинансовой организацией, для начала проверьте следующие моменты.

- Легальная МФО должна быть зарегистрирована в госреестре.

- Убедитесь в наличии офиса и стационарного телефона. Мошенники, как правило, скрывают действительные реквизиты и указывают в документах недостоверную информацию. МФО, в надежности которых можно быть уверенным, предоставляют клиентам все сведения о руководстве и местонахождении офисов, а также могут показать отчетность за прошедший период.

- Посетите сайт организации. Там должна быть отражена полная информация о самой компании и предоставляемых услугах. В договоре должна быть прописана сумма займа, общая сумма выплат, процентная ставка и способы погашения кредита.

- Агрессивная реклама и навязчивое общение с клиентом. Нелегальные МФО стремятся за короткий срок привлечь максимум клиентов.

- Отсутствие организации в госреесре – явный признак мошеннической деятельности. Обращаясь в такие МФО, вы сильно рискуете.

Шаг №2. Узнайте саморегулируемую организацию, куда входит микрофинансовая компания

Микрокредитная организация должна иметь членство в саморегулируемой организации. На данный момент их три: Единство, Микрофинансовый альянс и МиР. Они устанавливают стандарты и управляют деятельностью входящих компаний. На официальных порталах саморегулируемых организаций можно найти список участников МФО.

Если МФК, с которой вы собираетесь сотрудничать, не включена ни в одну из упомянутых организаций — это тревожный сигнал. Либо она не входила туда вовсе, либо ее могли исключить за нарушение установленных правил.

Иногда легальная компания может недолго отсутствовать в перечне членов саморегулируемых организаций, если она переходит из другой. Срок отсутствия не должен превышать три месяца. Иначе МФК будет официально вычеркнута из государственного реестра.

Что проверить при обращении в МФО?

Если вы собрались сотрудничать с микрофинансовой организацией, для начала проверьте следующие моменты.

- Легальная МФО должна быть зарегистрирована в госреестре.

- Убедитесь в наличии офиса и стационарного телефона. Мошенники, как правило, скрывают действительные реквизиты и указывают в документах недостоверную информацию. МФО, в надежности которых можно быть уверенным, предоставляют клиентам все сведения о руководстве и местонахождении офисов, а также могут показать отчетность за прошедший период.

- Посетите сайт организации. Там должна быть отражена полная информация о самой компании и предоставляемых услугах. В договоре должна быть прописана сумма займа, общая сумма выплат, процентная ставка и способы погашения кредита.

- Агрессивная реклама и навязчивое общение с клиентом. Нелегальные МФО стремятся за короткий срок привлечь максимум клиентов.

- Отсутствие организации в госреесре – явный признак мошеннической деятельности. Обращаясь в такие МФО, вы сильно рискуете.

Как защититься?

Фото: pixabay.com

Нельзя передавать личные данные через сервисы, требующие самоидентификацию по снимком самого себя с паспортом. Если избежать проверки не удалось — проверяйте по БКИ. Не пользуйтесь сомнительными посредниками, требующими данные, пока не проверите на надёжность.

Законодатели подготавливают новые законопроекты, предписывающие МФК проверять данные клиента не только звонком по номеру, но и по БКИ, МВД и госорганов. Опрос заёмщика позволит заподозрить его в том, что кто-то третий его подставляет под финансовый удар. Но неразрешаемым вопросом остались паспорта, которые были украдены. Мошенники переклеивают фото — они делают это настолько профессионально, что отличий между реальными и подставными данными практически не видно. При подделке паспорта идентифицировать человека через снимок с этим же паспортом в руках нельзя.

В особых случаях кандидатом на обман, подлог становится человек, не оставивший данных. Дело в том, что мошенники могут купить паспортные данные на чёрном рынке баз данных, сканов документов. Данное безобразие возможно, пока законодатели не обяжут работников микрофинансовых контор сверяться с реальными государственными базами данных. Как только такая проверка станет реальностью — работники микрофинансовых структур смогут обезопасить и самих себя, и клиентов от подлогов. Останется лишь единственный способ — «подковёрное» мошенничество из МФО: сотрудник конторы самостоятельно «сливает» данные за дополнительные деньги третьим лицам, нарушая при этом закон. Накажут ли его самого — вопрос времени.

Признаки нелегальных МФО

Распознать нелегальные МФО можно по следующим признакам.

- Высокая доходность – до 500% годовых. Есть организации, обещающие своим клиентам доходы в 300 и даже 500% годовых. Если вы слышите, что предлагаемая ставка превышает 35% годовых, следует насторожиться. Высокую доходность обещают мошеннические МФО.

- Плата за заключение договора. Нелегальные МФО предложат вам заплатить уже на этапе оформления документов.

- Обработка клиента. Яркий признак нелегальных МФО – попытки получить максимум личной информации о клиенте. Сотрудники организации запросят паспортные данные, номера кредиток, информацию о родственниках.

- Мошенники потребуют написать расписку о том, что вы не будете разглашать сведения о компании и договоре.

- Сотрудники нелегальных МФО настойчиво предлагают клиентам привести в компанию своих родственников и знакомых. За подобные действия клиенту обещают хороший бонус, при этом он не получит правдивой информации о рисках сотрудничества с организацией.

- Признаком нелегальных МФО является скрытый шантаж клиента. Представители компании пытаются получить больше денег, поэтому обещают выдуманные дивиденды и специальные бонусы, которые клиент якобы получит в случае увеличения объема вложенных средств.

Если вы планируете заключить договор с МФО, убедитесь, что выбранная компания не имеет признаков нелегальной организации. При наличии малейших сомнений в надежности МФО постарайтесь выбрать другую компанию.

Чем опасен кредит в нелегальной МФО?

Зачем устраивать проверки МФО, если можно просто взять у них деньги в кредит? Предлагаем ознакомиться

с

проблемами, которые могут появиться у заемщика.

- Нелегальная МФО может собирать данные о людях, которые нуждаются в деньгах. Такая информация

может быть

продана

мошенникам. - Условия, которые напечатаны в договоре мелким шрифтом, могут быть губительны для

заемщика. Речь идет

о геометрической прогрессии роста процентов или согласии на изъятие недвижимости в случае

просрочки нескольких

платежей.

Правда, некоторые могут увидеть плюс в сотрудничестве с нелегальной МФО. В случае просрочки оплаты

кредита такая микрофинансовая организация никогда не обратится в суд. Потому что любой юрист

предложит судье проверить лицензию МФО. После этого с компанией будут разбираться по факту

мошенничества.

Первый признак возможного мошенничества — сайт сервиса выглядит как сайт еще одной МФО

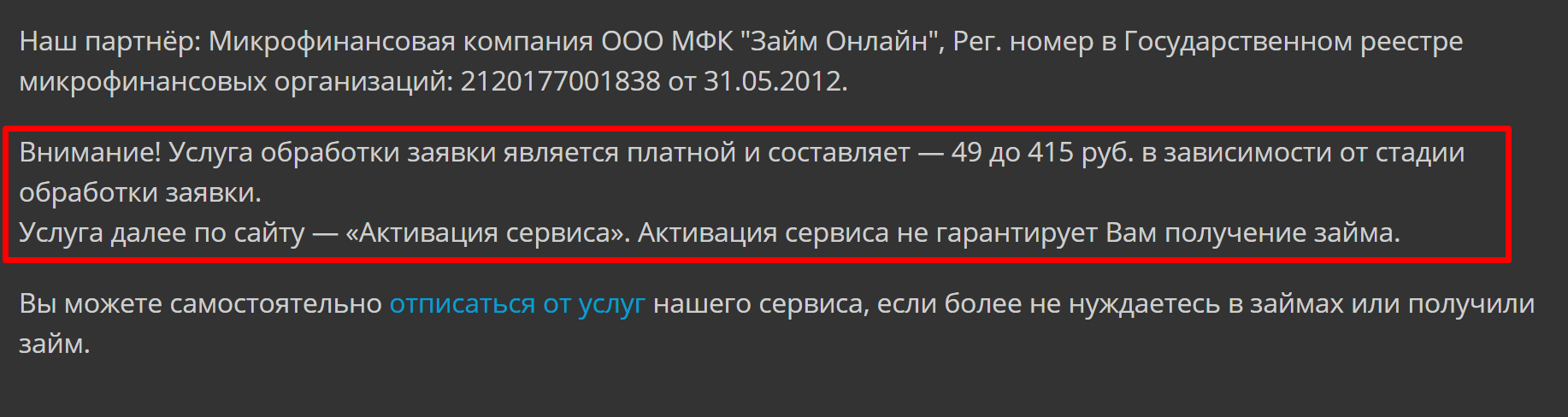

Вам предлагают заполнить стандартные поля и дождаться решения. О том, что вы подписываетесь на какие-то платные услуги, может быть написано мелким шрифтом где-нибудь в самом низу страницы.

Фото: bankiclub.ru

Фото: bankiclub.ru

Платные услуги окажутся подпиской, в результате которой с вашей карты будут автоматически списываться деньги. Обычно это что-то около 400-500 рублей каждую неделю.

Естественно, такой сервис собирает персональные данные (паспортные данные, номер телефона, электронная почта и т.д.) заемщика, а иногда и третьих лиц. Некоторые сервисы подбора займа не подразумевают платных подписок, но в условиях прямо указывают — вы соглашаетесь на передачу этих данных другим компаниям. Догадайтесь, зачем им такая информация и в ваших ли это интересах.

Желательно также проверить, есть ли на сайте политика использования персональных данных. Но даже если она представлена, обольщаться не нужно — недобросовестный сервис не будет ее выполнять. Кому будет слита информация о вас и для каких целей — неизвестно. Как минимум стоит ждать волны рекламного спама на почту и в смс, а также звонков с предложениями новых займов от неизвестных МФО.

А то и выяснится, что кто-то оформил на ваше имя кредит, задолженность по которому будут взыскивать именно с вас.

Бонусом еще один признак того, что выдающий себя за сайт МФО сервис — это не МФО. Это рекламные баннеры (других МФО, банков и т.п.), которых нет на сайтах настоящих микрокредитных компаний. Недобросовестные сервисы пытаются заработать на всем, в том числе на сторонней рекламе.

Как работают сервисы онлайн-займов

Подобные сервисы помогают тем заемщикам, которые не хотят самостоятельно изучать условия разных МФО (а микрокредитных компаний в России — более 1300). Хотя процент отказа в МФО небольшой, вероятность, что заявку не одобрят, сохраняется. Как и вероятность того, что микрокредитная компания одобрит займ на меньшую сумму, чем нужна клиенту.

Конечно же, и условия в разных МФО могут отличаться — желательно найти компанию, в которой переплата по займу будет меньше, чем у ее конкурентов.

Кредитные брокеры выступают в качестве посредников. Они запрашивают у заемщика необходимые параметры и подбирают для него те МФО, которые готовы предоставить займ.

В автоматической выборке нет ничего плохого, если сервис подбора займов бесплатный. Тем более — если он не запрашивает персональные данные человека, а ограничивает выборку параметрами займа (сумма, срок кредита, состояние кредитной истории и т.п.).

Другое дело — если за подобную “услугу” нужно заплатить, к тому же оставив свои персональные данные. Которыми неизвестно кто и как впоследствии будет распоряжаться.

Как отличить сайты добросовестных МФО от мошенников?

Ниже, дадим ряд советов, которые помогут избежать обмана при их соблюдении. Все советы, касаются косвенных признаков, по которым можно отличить нормальную микрофинансовую организацию от сервиса посредника или откровенных обманщиков.

Совет №2 Обращайте внимание на контактные данные

Находясь на сайте компании, обратите внимание, есть у организации контактные данные (номер телефона, адрес офиса и т.д.). У «белых» МФО номера телефонов, адреса

Как правило указаны в видимой части сайта (в шапке, например). Сервисы посредники и мошенники, либо прячут контактные данные, либо не пишут их совсем.

Совет №3 Выбирайте известную компанию

Не стоит обращаться в компании «no name», для спокойствия, лучше обратиться в известную компанию, благо недостатка информации о них нет, реклама по телевизору, в интернете.

Мы не хотим сказать, малоизвестные новые МФО, это всегда обман. Даже наоборот, у многих из них зачастую более привлекательные условия кредитования, но к их выбору надо подходить с умом (смотрите совет №1).

Совет № 4 Не делайте предоплат

Если Вас, просят сделать предоплату, это с вероятностью 99% сервисы посредники либо мошенники. Такая схема обмана процветает давно и пришла из частных займов. В статье «Займы от частного лица», мы рассказывали, как брать у частников долг. Какие сервисы для этого лучше использовать, чтобы не попасть впросак.

Вот такие нехитрые советы помогут, Вам избежать неприятностей, а если Вас, все таки обманули, ниже, мы расскажем, что можно предпринять.

Еще несколько признаков вероятного мошенничества

Третий признак — сервис фактически заставляет вас согласиться с какими-то дополнительными условиями. Это различные галочки, которые мы обычно ставим, не вчитываясь, на что соглашаемся.

Еще один признак распознать сложно, но о нем нужно знать — сервисы могут перенаправлять на сайты нелегальных МФО, которых нет в государственном реестре (или являться таковыми). Названия официально работающих микрокредитных компаний на слуху — их логотипы на улицах городов видел каждый. Если сервис не предлагает их услуги или утверждает, что в совершенно неизвестных МФО условия в разы более выгодные — это должно вызывать подозрение.

Вас заинтересует: Лучшие 12 МФО которые дают займы с плохой кредитной историей в 2021 году

Схема № 1 – Подмена договоров

Удивительно, но в самых крупных финансовых аферах, связанных с залоговым кредитованием, преступники используют довольно незамысловатые способы обмана. Привлекательные с первого взгляда условия получения займов, когда не имеют значения размер заработка, кредитная история и отсутствуют строгие требования к документам, заставляют людей вновь и вновь обращаться за «быстрыми деньгами», закладывать собственные квартиры и ставить подписи под любые документы, особо не вчитываясь в них.

Самая распространенная мошенническая схема состоит в том, что вместо договора о залоге имущества клиент, сам того не подозревая, может подписать документ о продаже своей квартиры. Нередко заёмщику открыто предлагают заключить договор дарения или купли-продажи, поясняя, что такие условия распространяются только на период действия кредита и наличия платежей по нему. Далее – потерпевший по просьбе мошенника отдает свидетельство о собственности на квартиру, и сделку легко регистрируют в Росреестре, ведь с точки зрения закона она не вызывает никаких вопросов. Спустя несколько месяцев после того, как квартира переходит в чужую собственность, заемщика выселяют через суд, а недвижимость выставляют на продажу. При этом доказать факт мошенничества бывает крайне трудно, а подчас просто невозможно.

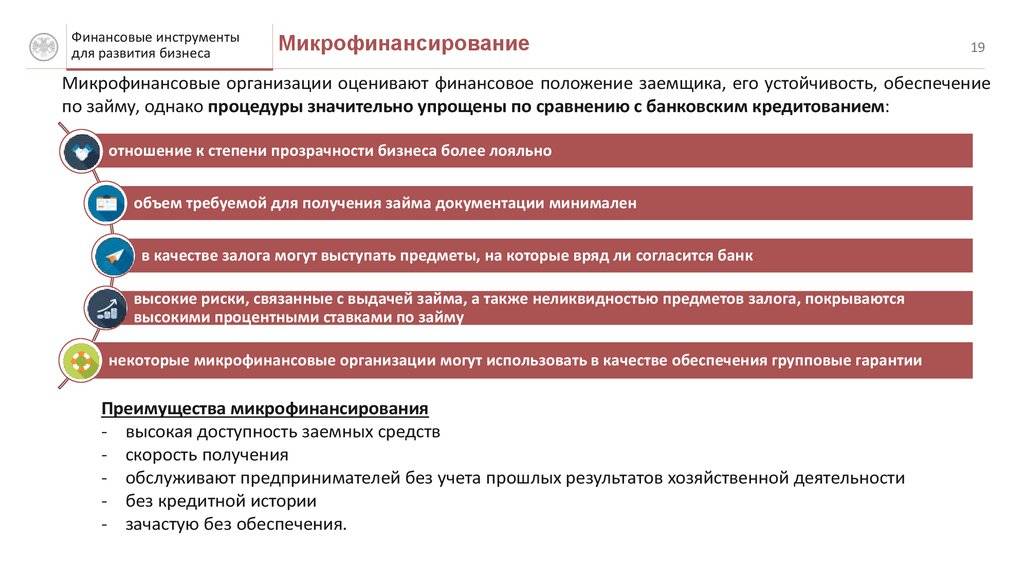

Законодательная база для работы МФО

Основным нормативно-правовым актом, регулирующим деятельность МФО, является Федеральный закон № 151-ФЗ от 02.07.2010 «О микрофинансовой деятельности и микрофинансовых организациях». Он предъявляет к компаниям, занимающимся подобной деятельностью, ряд требований. Если МФО им соответствуют, они получают лицензию и их вносят в Государственный реестр микрофинансовых организаций. В дальнейшем их работу контролирует Центральный банк РФ.

Мы сформулируем некоторые из ключевых требований, которые должны выполнять МФО:

- Микрофинансовая организация обязана указывать в договоре полную стоимость займа.

- МФО не может запретить заемщику погасить задолженность досрочно.

- Сумма начисленных процентов в случае просрочки не должна превышать основную сумму долга более чем в три раза.

- Начисляемые ежедневно пени не могут превышать 0,1 % годовых от суммы долга.

- Выплачиваемый единоразово штраф не может превышать 20 % от оставшейся суммы долга.

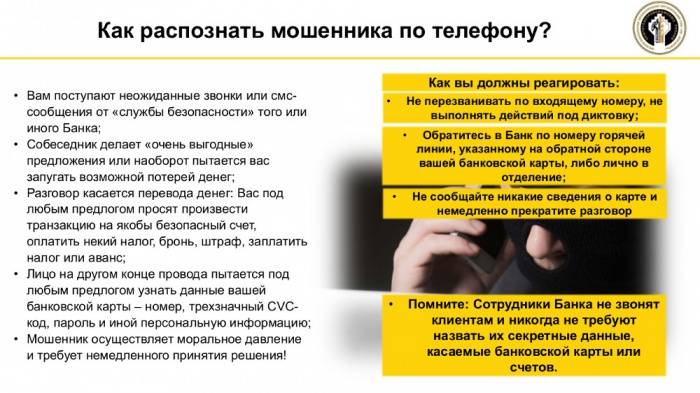

Манипуляции с паспортными данными

Доля мошенников на рынке МФО не слишком большая, однако в любом случае нельзя гарантировать, что все организации выполняют свою работу в точном соответствии с законодательством. На практике клиенты неоднократно сталкивались с разными видами мошенничества. В первую очередь они связаны с незаконным подписанием договоров.

Схема действий довольно простая и может иметь несколько вариантов. Самый распространенный их них следующий. Заемщик ранее обращался в микрофинансовую организацию, подавал заявку на кредит. По факту система одобрила выдачу денег, но менеджер преднамеренно заявил клиенту об отказе.

При этом паспортные данные уже были переданы. В итоге недобросовестный сотрудник сам составляет «договор», который подписывает вместо клиента по его паспортным данным.

В результате деньги он присваивает себе, а у «заемщика» появляется незаконная задолженность. Тогда человеку приходится доказывать, что никаких долгов у него нет, что на практике бывает непросто. С большой вероятностью придется обращаться в полицию или даже в суд.

Именно поэтому нужно очень внимательно следить за тем, кому именно вы предоставляете паспортные данные.

Заключение

Микрофинансовые организации и банки постоянно улучшают методы проверки заемщиков, которые позволяют сразу отсеять как можно больше злоумышленников и ненадежных заемщиков. Им в этом помогают законодательство, Центробанк и правоохранительные органы. Но мошенники продолжают изучать эти методы и находить в них дыры, чтобы и дальше получать обманом деньги.

#ВсеЗаймыОнлайн будет следить за новыми видами мошенничества на рынке микрофинансовых организаций. Если появятся новые методы обмана – мы расскажем вам, как от них можно защититься.

Итак, недобросовестные заемщики часто пытаются обмануть микрофинансовые компании, но они постоянно улучшают способы борьбы с мошенниками:

- Заемщик проверяется по официальным базам данных – так выявляются поддельные и чужие документы

- Заемщику могут задавать контрольные вопросы, чтобы подтвердить его личность

- Договор, полученный от заемщика, тщательно проверяется на предмет правок

- Если заемщик начинает уклоняться от погашения долга – с ним начинают работать коллекторы и судебные приставы

Если же по вашим документам оформил займ посторонний человек – немедленно свяжитесь с компанией займодавцем, разъясните ситуацию и предоставьте доказательства вашей невиновности.