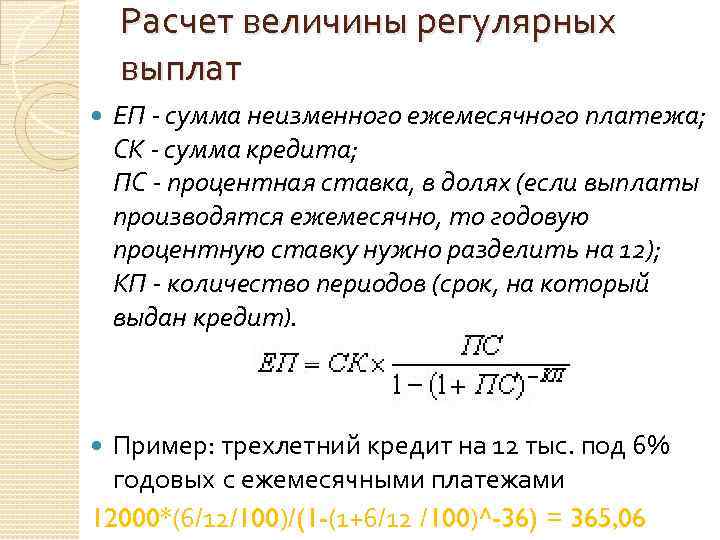

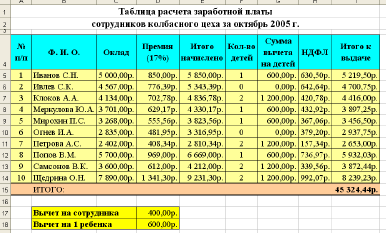

Расчет максимально ежемесячного платежа (Пм)

Доход потенциального заемщика или «белая зарплата» (по справке 2-НДФЛ) – 70 т. руб. Список необходимых платежей, которые заемщик указал в своей анкете – 5 т. руб. (коммунальные платежи – 2,5 т.р., услуги связи и телевидения – 400 р., оплата детского сада – 1,1 т.р., другие выплаты – 1 т.р). Чистый доход (Чд) составит — 55,9 т.р. (70 000 – 13% (НДФЛ) – 5 000)

Пм = Чд х К, где К – это коэффициент, установленный банком, может быть в пределах 0,5 – 0,7. Для примера возьмем К = 0,6 (средняя величина К). Тогда Пм = 55,9 х 0,6 = 33,5 т.р.

Учитывая величину прожиточного минимума, банк делает поправку на число членов семьи заемщика. В примере рассмотрим семью из 1 взрослого и 1 ребенка дошкольного возраста. Величина прожиточного минимума в среднем (ПрМ) = 7 т.р. (взрослый) + 6 т.р. (ребенок) = 13 т.р.

Только в том случае, когда разница между Чд заемщика и Пм больше, чем ПрМ, банк будет рассматривать кандидатуру данного клиента.

В примере: 55,9 – 33,5 = 22, 4 (что значительно превышает ПрМ = 13 т.р.).

Рассчитать кредит по зарплате. Инструкция

Для расчета суммы кредит по зарплате и других доходам вам нужно просуммировать все доходы. К доходам относятся — заработная плата, проценты с кладов, доход с акций и облигаций, т.е любые доходы, которые вы можете подтвердить документально. Далее нужно ввести эти данные в поле зарплата, выбрать нужный регион и нажать рассчитать. После расчета вам будут выведены возможные варианты займа с процентными ставками и сроком. Для справки — таблица с прожиточными минимумами по России на 2016 год представлена здесь.

Следует учитывать, что в списке приведены варианты, по которым вам могут дать деньги на жилье исходя из ваших доходов. Условия по ипотеке или потребительскому займу — ежемесячный платеж в месяц не должен быть больше 50% вашей зарплаты(50 в случае потребительской ссуды). Для авторкредита и потребительского кредита эта цифра также равна 50%. Вы можете выбрать лучший вариант и подать заявку на кредит, указав данные параметры.

Заявка пойдет в множество банков. Наиболее подходящий для вас банк одобрит заявку в течение нескольких дней и вы получите займ в кратчайшие сроки. Однако в случае ипотеки вам рекомендуется заранее получить на работе нужные документы и выбрать квартиру.

Что такое процентная ставка и от чего она зависит?

Процентая ставка — самый важный параметр при расчете кредита. Измеряется в процентах годовых. Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

У каждого банка есть свои программы кредитования и свои процентные ставки.

Основные факторы, влияющие на процентную ставку:

Ключевая ставка Центробанка. Чтобы дать вам кредит, банк занимает у ЦБ по ставке, равной ключевой, накидывает еще несколько процентов сверху и дает вам в долг под более высокий процент, зарабатывая на разнице. Выгоднее брать кредит, когда ключевая ставка ниже: вы заплатите меньше процентов. На очередном заседании ЦБ может как повысить, так и понизить ставку или оставить без изменений. Это решение принимается в зависимости от экономической ситуации.

Сейчас ключевая ставка равна 4.50%. А вот так она менялась за последние годы:

Как рассчитать аннуитетный платеж в Excel

Те, кто читал предыдущую публикацию, наверняка ещё долго будут с ужасом вспоминать формулу аннуитетного платежа. Но сейчас вы, дорогие друзья, можете облегчённо вздохнуть, ибо все расчёты за вас сделает программа Microsoft Excel.

Мы сделаем не просто файлик с одной циферкой. Нет! Мы разработаем настоящий инструмент, с помощью которого вы сможете рассчитать аннуитетный платёж не только для себя, но и для соседа, который ставит свою машину на детской площадке; прыщавого студента, который сутками курит в вашем подъезде; тётки, которая выгуливает свою собаку прямо под вашими окнами – короче, для всех особо одарённых. Кстати, можете поставить где-нибудь возле монитора купюроприёмник и брать с этой публики деньги.

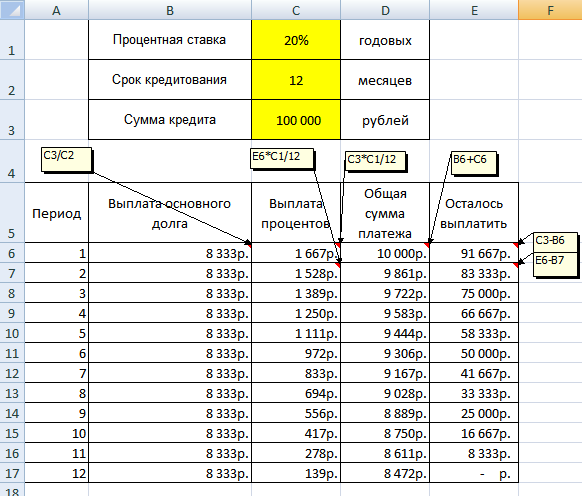

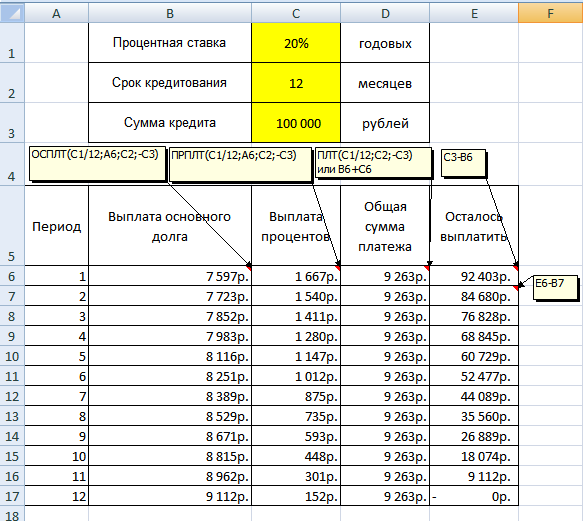

Давайте приступим к разработке нашего кредитного калькулятора. Смотрим на первый рисунок:

Итак, вы видите два блока. Один с исходными данными, а второй – с расчётами. Исходные данные (сумма кредита, годовая процентная ставка, срок кредитования) вы будете вводить вручную, а во втором блоке будут мгновенно появляться расчёты.

Начнём с расчёта ежемесячной суммы аннуитетного платежа. Для этого надо сделать активным окошко, в котором вы хотите видеть это значение (в нашем случае – это поле C11, на рисунке оно обведено и указано под номером 1). Далее слева от строки формул жмём на «fx» (на рисунке эта кнопка обведена и указана под номером 2). После этих действий у вас появится такая табличка:

Выбираем функцию «ПЛТ» и жмём «Ок». Перед вами появится таблица, в которую надо будет ввести исходные данные:

Здесь нам требуется заполнить три поля:

- «Ставка» – годовая процентная ставка по кредиту делённая на 12.

- «Кпер» – общий срок кредитования.

- «Пс» – сумма кредита (указывается со знаком минус).

Обратите внимание на то, что мы не вводим готовые цифры в эту таблицу, а указываем координаты ячеек нашего блока с исходными данными. Так, в поле «Ставка» мы указываем координаты ячейки, в которой будет вписываться вручную процентная ставка (C5) и делим её на 12; в поле «Кпер» указываются координаты ячейки, в которой будет вписываться срок кредитования (C6); в поле «Пс» – координаты ячейки в которой вписывается сумма кредита (C4). Так как сумма кредита у нас указывается со знаком минус, то перед координатой (C4) мы ставим знак минус

Так как сумма кредита у нас указывается со знаком минус, то перед координатой (C4) мы ставим знак минус.

После того как исходные данные будут введены, жмём кнопку «Ок». В результате мы видим в блоке расчетов точное значение ежемесячного аннуитетного платежа:

Итак, в данный момент сумма нашего аннуитетного платежа составляет 4680 руб (на рисунке он обведён и указан под номером 1). Если вы будете менять сумму кредита, процентную ставку и общий срок кредитования, то автоматически будет меняться значение вашего аннуитетного платежа.

Кстати, обратите внимание на значение функции, обозначенное на рисунке под номером 2: =ПЛТ(C5/12;C6;-C4). Да, да, это и есть те самые координаты, которые мы вводили в таблицу, выбрав функцию «ПЛТ». По сути, вы могли бы не проделывать всех тех сложных телодвижений, которые показаны на втором и третьем рисунках

Можно было просто вписать в строке формул то, что там сейчас вписано

По сути, вы могли бы не проделывать всех тех сложных телодвижений, которые показаны на втором и третьем рисунках. Можно было просто вписать в строке формул то, что там сейчас вписано.

Зная размер аннуитетного платежа несложно посчитать остальные значения нашего расчётного блока:

На рисунке наглядно показано, как рассчитана общая сумма выплат (обведена и указана под номером 1). Так как она равна сумме аннуитетного платежа (ячейка C11) умноженной на общее количество месяцев кредитования (ячейка C6), то мы и вписываем в строку формул следующую формулу: =C11*C6 (на рисунке она обведена и указана под номером 2). В результате мы получили значение 56 157 рублей.

Переплата по кредиту рассчитывается ещё проще. От общей суммы выплат (ячейка C12) надо отнять сумму кредита (ячейка C4). В строку вписываем такую формулу: =C12-C4. В нашем примере переплата равна: 6157 рублей.

Ну и последнее значение – эффективная процентная ставка (или полная стоимость кредита). Она рассчитывается так: общую сумму выплат (ячейка C12) делим на сумму кредита (ячейка C4), отнимаем единицу, затем делим всё это на срок кредитования в годах (ячейка C6 делённая на 12). В строке будет такая формула: =(C12/C4-1)/(C6/12). В нашем примере эффективная процентная ставка составляет 12,3%.

Всё! Вот таким нехитрым способом мы с вами составили в программе Microsoft Excel автоматический калькулятор расчета аннуитетных платежей по кредиту, скачать который можно ссылке ниже:

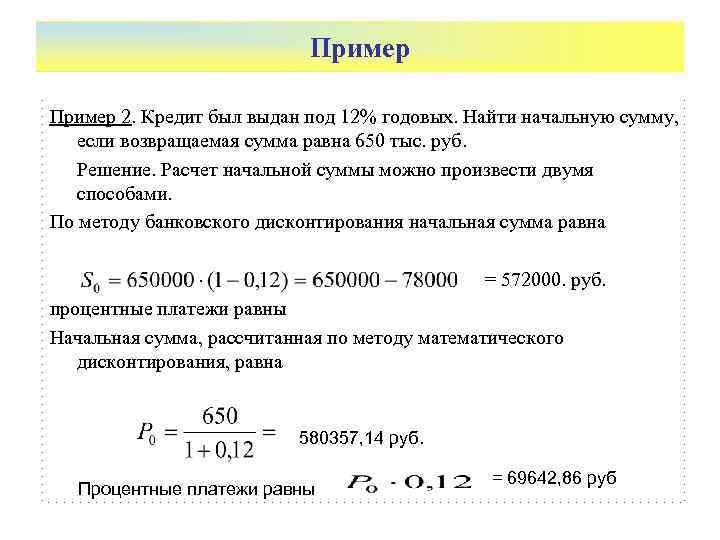

Величина доходов и сумма займа

Для сведения к минимуму рисков невозврата средств, при оценке кредитоспособности заявителя банки учитывают ряд факторов, включая сведения из финансового досье, уровень образования, наличие семьи и стаж работы. Анализировать информацию о клиенте помогает кредитный скоринг. И все же выдача кредита напрямую связана с финансовыми возможностями потенциального заемщика.

В докризисный период банки были менее требовательны к получателям кредитов

Ранее они брали во внимание даже неподтвержденные доходы и не так строго рассчитывали максимально допустимую сумму кредита. Теперь ситуация изменилась, финансисты стали весьма взыскательны в оценке финансовых возможностей клиентов

Сегодня основными документами, подтверждающими платежеспособность физлица, являются:

- справка о зарплате;

- трудовая книжка.

При расчете суммы займа учитывается платежеспособность клиента, т.е. способность человека своевременно и в полном объеме выполнять обязательства не только перед кредитором, но и перед бюджетами всех уровней.

Простейший способ определения собственной платежеспособности заключен в расчете разницы между среднемесячными доходами и расходами. Если остаток окажется ниже обязательного платежа по займу – скорей всего клиенту придется соглашаться на уменьшение ссуды и увеличение срока кредитования. Для ориентировочного расчета можно воспользоваться кредитным калькулятором, для точного – обратиться в тот банк, где намерены взять ссуду.

Некоторые банки практикуют иные схемы расчета. К примеру, устанавливают планку суммы погашения платежей в 1/2, 1/3, 1/5 ежемесячного дохода заемщика и считают базовыми именно эти цифры. В других учитывают, что после выплат по всем обязательствам (включая кредитные) на руках у заемщика должны оставаться 20-30% средств. Подобные методики пришли с Запада, где развито понятие «финансового комфорта», заключающегося в отсутствии ощущения долгового давления. Когда деньги в основном уходят на погашение обязательств и заемщику приходится отказывать себе даже в мелочах – это угнетает человека, работоспособность падает и в результате он может отказаться от выплаты долга.

Расчет максимального ежемесячного платежа

Наиболее популярным алгоритмом расчета максимальной суммы кредита является величина ежемесячного дохода заемщика. После получения на руки анкеты и документов, подтверждающих платежеспособность клиента, финансисты прибегают к следующим операциям:

- определяют чистый доход;

- рассчитывают предельно допустимый ежемесячный платеж;

- по величине этого платежа определяют максимальную сумму займа и срок погашения.

Большинство кредитных организаций исходит из того, что на погашение ссуды клиент может тратить лишь часть чистого дохода. Коэффициент платежеспособности или поправочный коэффициент (Kп) банки устанавливают самостоятельно. Потолок ежемесячного платежа рассчитывают по стандартной формуле:

ЕП = Дч * Кп, где

ЕП – максимальный ежемесячный платеж, Дч — чистый доход.

Коэффициент платежеспособности в зависимости от банка и программы кредитования находится в диапазоне 04-07. При выдаче ссуды под залог (ипотечное кредитование, автокредиты) финансисты допускают возможность тратить большую часть чистого дохода на погашение долга, но с займами без обеспечения ситуация иная.

Перестраховываясь от рисков невозврата средств, кредиторы составляют графики погашения так, чтобы после внесения обязательного ежемесячного платежа у заемщиков оставалось не менее 50% свободных средств.

На величину поправочного коэффициента нередко влияет и размер доходов потенциального получателя кредита. К примеру, если доход заемщика не более 15 тыс. руб. – «поправка» не превысит 0,3; при зарплате 15-25 тыс. руб. — коэффициент составит 0,5; при доходах от 25 тыс. руб. – 0,6.

Следует отметить, что рассчитывая средний расход заемщика, кредиторы не берут во внимание траты на бытовые нужды: одежду, питание, медикаменты, товары первой необходимости и др. Поэтому остающаяся на руках у клиента сумма после выплаты всех обязательных платежей, не должна быть менее прожиточного минимума. Причем нередко банки делают поправку на количество членов семьи

Некоторые финансовые организации прописывают необходимый минимум в своей кредитной политике

Причем нередко банки делают поправку на количество членов семьи. Некоторые финансовые организации прописывают необходимый минимум в своей кредитной политике.

Таким образом, сумма заемных средств, на которую можно рассчитывать, напрямую зависит от методики оценки платежеспособности клиента и других вышеуказанных факторов.

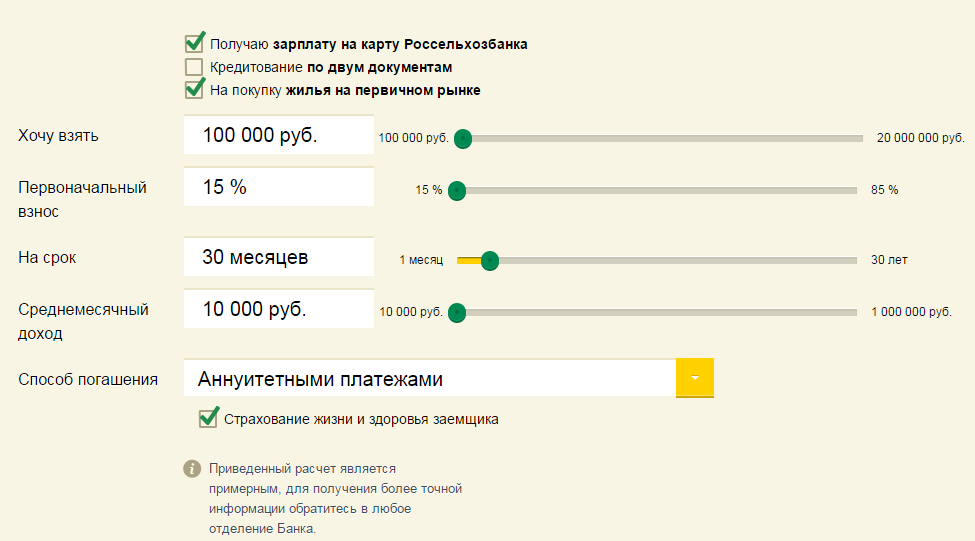

Какая нужна зарплата для ипотеки в Сбербанке

Кредитное учреждение рассматривает каждую заявку на жилищный займ в индивидуальном порядке. Но при расчете кредитной суммы и ежемесячных платежей для всех заявителей действует общее правило – их ежемесячный доход должен в 2 раза превышать размер ежемесячного платежа по ипотеке. Самый оптимальный вариант, когда ежемесячные выплаты составляют 40% от дохода. При этом учитывается не только размер зарплаты, а сумма остатка после вычитания обязательных платежей: отчисления по остальным займам, алименты или другие обязательства.

Условия предоставления ипотеки в Сбербанке: возраст, зарплата

При подаче заявки на ипотеку потенциальный заемщик обязан предоставить информацию о своем финансовом положении и уровне платежеспособности. Следует отметить, что Сбербанк учитывает только официальные доходы, подтвержденные справкой 2-НДФЛ. Этот документ будет основанием для расчета кредитной суммы и ежемесячных платежей по задолженности.

По любой из ипотечных программ заемщику выдвигаются следующие требования для получения кредита:

- возраст заявителя от 21 года, но не старше 55 лет для женщин и 60-65 лет для мужчин;

- погашение по кредитным выплатам должны завершиться до наступления 75 лет;

- максимальный срок кредитования – 30 лет;

- минимальный размер первоначального взноса – 20% от стоимости покупаемого жилья;

- в случае долевого участия кредитора в строительстве жилого объекта предоставляются скидки.

Минимальная зарплата

Претенденты на жилищный займ часто не видят разницы между требуемым банком минимальным доходом для получения кредита и доходом, который нужен для беспроблемной выплаты ипотеки. И очень часто считают это одним и тем же. Достаточный уровень заработка для погашения означает, что при любых жизненных неприятностях и материальных проблемах, которые могут возникнуть на протяжении действия договора, у вас будет возможность по-прежнему выполнять свои обязательства по нему.

Исходя из прожиточного минимума и цен на жилье, минимальная зарплата заемщика для одобрения ипотеки в Сбербанке составляет 40 тыс. руб. Но эта цифра условная. Стоит учитывать регион проживания: прожиточный минимум и цены на жилье в разных областях сильно отличаются. Зарплата остальных членов семьи при расчете кредитной суммы учитывается только тогда, когда они выступают созаемщиками.

Какие доходы заемщиков учитываются

Сейчас не редкость, когда выдаются ипотечные кредиты с платежами, составляющими более половины ежемесячного заработка клиента. Банк при оценке платежеспособности учитывает только «белую» зарплату, но в то же время полагает, что у заемщика могут быть и другие незадекларированные доходы.

«Белая» зарплата

Идеальный вариант – официальное трудоустройство с официальным заработком. Уже во время первого посещения кредитный специалист потребует документы для их подтверждения – справку по форме 2-НДФЛ (за последние полгода) и трудовую книжку. На основании их кредитор убеждается, что у заявителя есть стабильный и официальный заработок. Документы отправляются на проверку, а будущий заемщик проходит автоматический скоринг.

«Серая» зарплата

Если нет возможности предоставить справку 2-НДФЛ, то можно попытаться убедить банк в своей платежеспособности другими способами: предоставить с работы справку по форме банка, выписку по вкладам или с банковских счетов, доказательства наличия дивидендов от участия в бизнесе, ценных бумаг. Не все из этих подтверждений будут приняты банком, но стоит использовать эту возможность. Но в этом случае клиента ожидает более жесткая проверка.

Если нет возможности предоставить справку 2-НДФЛ, то можно попытаться убедить банк в своей платежеспособности другими способами: предоставить с работы справку по форме банка, выписку по вкладам или с банковских счетов, доказательства наличия дивидендов от участия в бизнесе, ценных бумаг. Не все из этих подтверждений будут приняты банком, но стоит использовать эту возможность. Но в этом случае клиента ожидает более жесткая проверка.

Последнее время Сбербанк ввел ипотечные программы, позволяющие оформить кредит без справок о доходах всего по двум документам – паспорта и другого удостоверения личности. Но у этого кредитования есть свои «минусы»:

- процентная ставка будет выше базовой;

- первоначальный взнос – от 50%;

- кредитная история должна быть идеальной.

Выплаты по кредиту

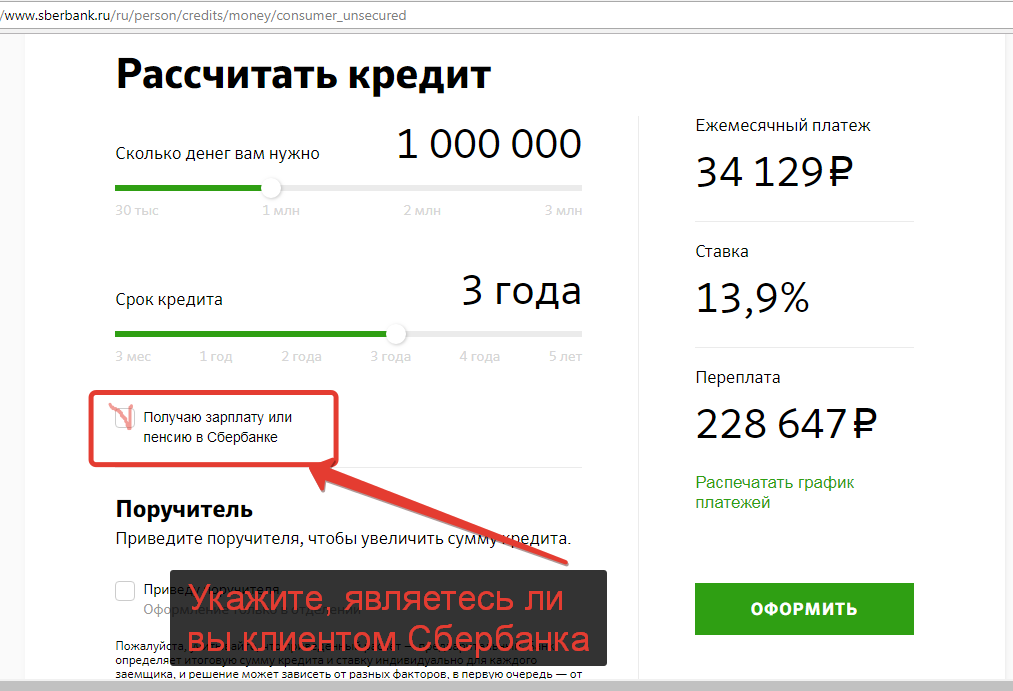

У любого банка есть свой кредитный калькулятор

Но знать, как рассчитать ежемесячный платеж по кредиту, очень важно по двум причинам:

- вы сможете исключить возможность мошенничества;

- будет легче планировать семейный бюджет.

Итак, банк одобрил запрошенную вами сумму. Сколько же вы переплатите за пользование займом? Эти денежные средства в финансовой сфере называются «проценты по кредиту», «процентные платежи». Каждый месяц нужно выплачивать часть основного долга и проценты по кредиту, которые скопились за месяц на ту часть займа, которую еще не успели выплатить.

Наиболее распространенная форма — это разделение выплат процентных платежей на равные доли (в специальной литературе это называется «аннуитетные платежи»). Таким образом, размеры ежемесячных платежей в течение всего периода не меняются. Для расчетов эта схема, безусловно, самая удобная.

Формула расчета кредита, как можно понять из сказанного выше, состоит из основной доли и выплат процентов. Со временем выплаты по процентам уменьшаются, а выплаты по основному займу, наоборот, повышаются.

Процентная ставка

Процентная ставка — это стоимость кредита, которую предлагает банк. Каждый банк имеет свои программы кредитования населения и предлагает разные процентные ставки. Даже в одном банке процентная ставка может сильно отличаться при различных условиях. Она может зависеть от таких факторов, как возраст заемщика, его кредитная история, цель предоставления кредита, сумма кредита, наличие поручителей. Бывает, что банки предоставляют своим постоянным клиентам (например, владельцам дебетовых карт или лицам, которые уже пользовались кредитом) более выгодные условия кредитования, чем клиентам «с улицы». Актуальные процентные ставки банков вы можете узнать на сайтах этих банков.

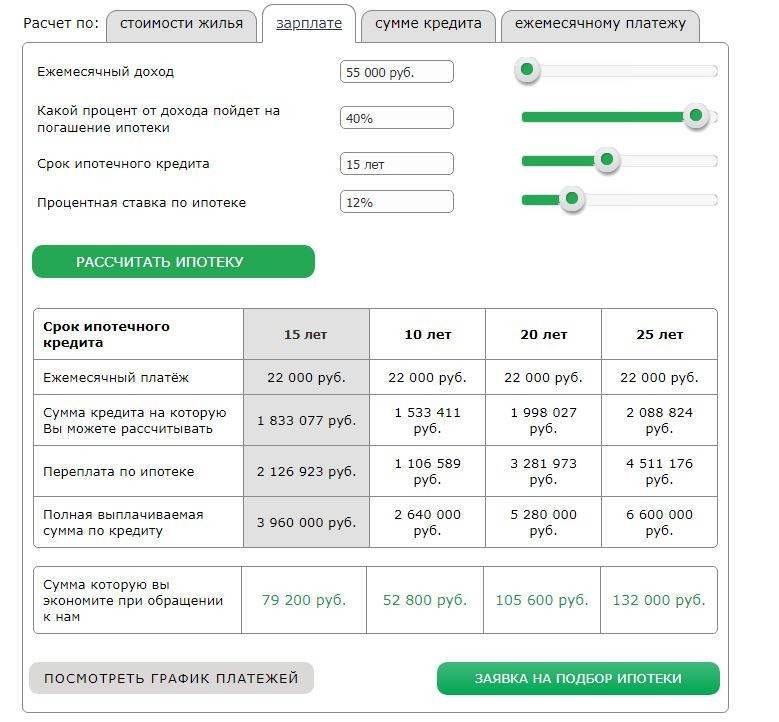

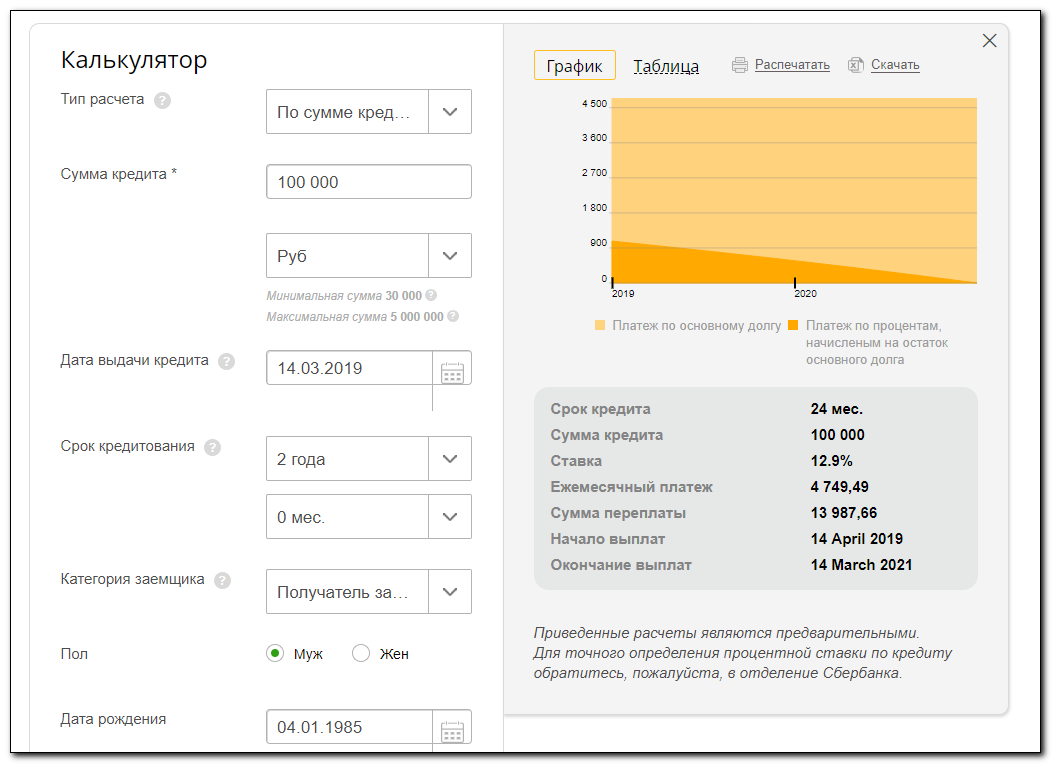

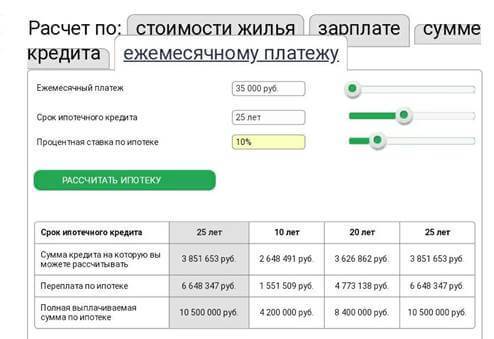

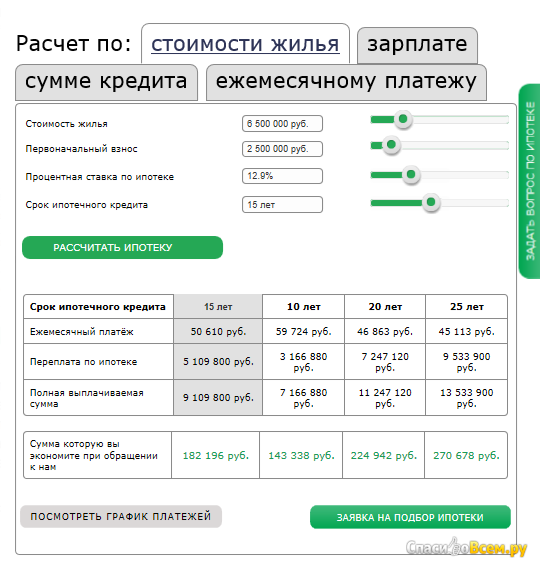

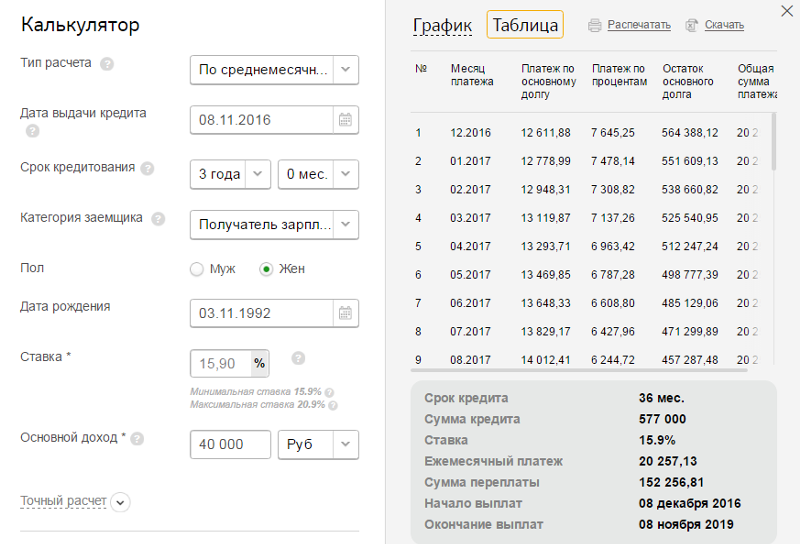

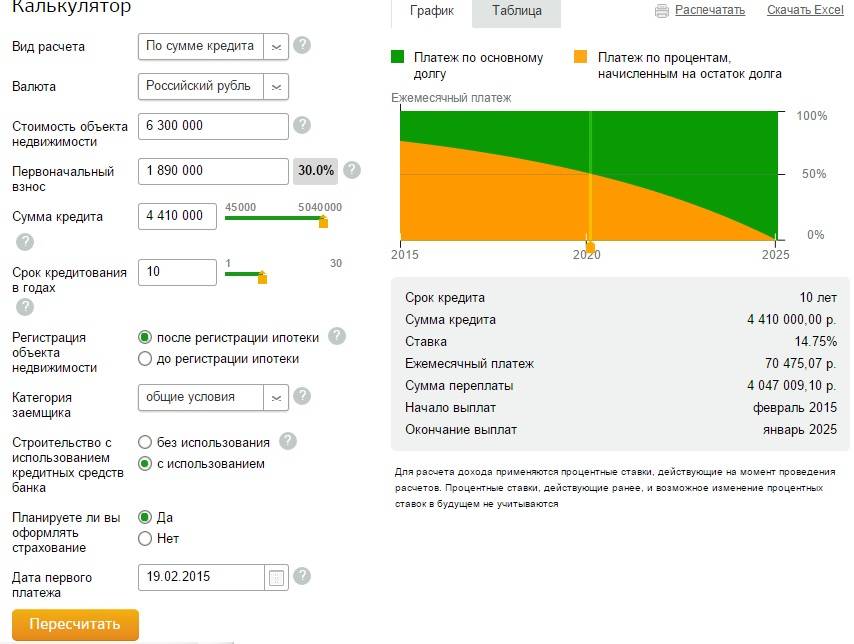

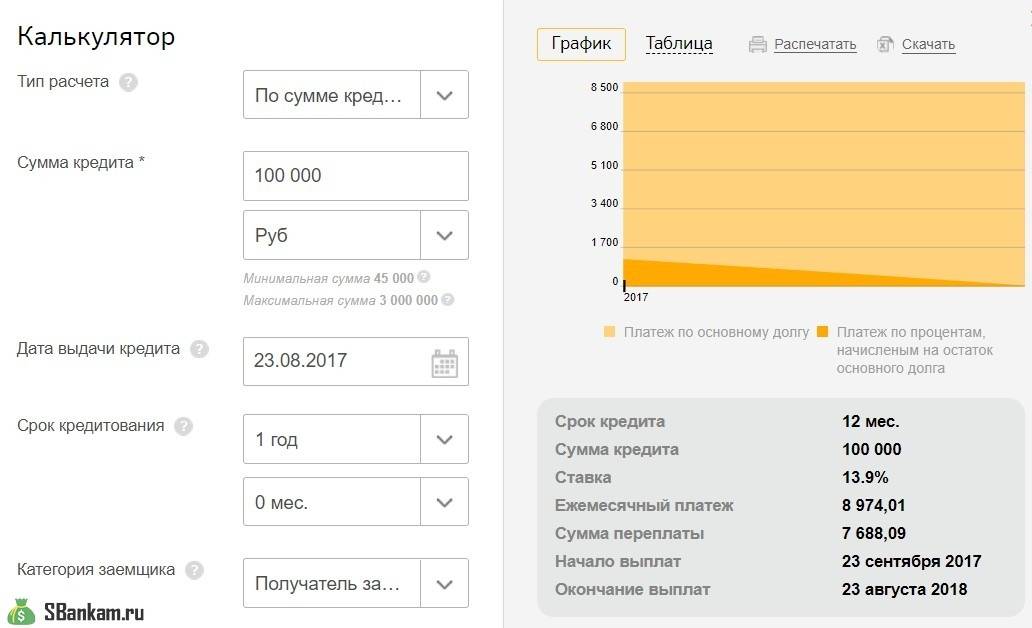

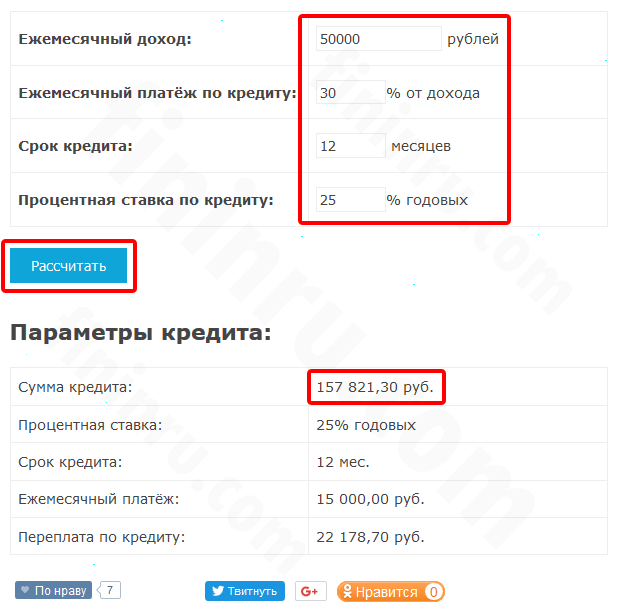

Кредитный калькулятор по зарплате

Ежемесячный платеж Переплата по кредиту Выплаты за весь срок кредита Окончание выплат

Дискомфорт в течение длительного времени сулят необдуманные поступки на финансовом рынке. Всегда следует учитывать параметры официальной зарплаты прежде, чем обсуждать процент ставки в любом «хорошем», лояльном к вам банке. Даже персонал Сбербанка, отличающийся пластичным отношением к соискателям, не станет смотреть на изменения уровня доходов. Для менеджмента главный вопрос заключается в своевременном поступлении ежемесячных платежей. Если же вас заинтересовала максимальная сумма займа, советуем воспользоваться данным разделом каталога. Потратив то количество времени, которое уходит на просмотр небольшого фильма, пользователь совершенно бесплатно сумеет рассчитать кредит по доходу.

Как использовать кредитный калькулятор по зарплате

С помощью простой версии калькулятора, кредит по зарплате рассчитывается за три лёгких шага. Сформировав график платежей по нему, ознакомьтесь с предположительной суммой переплаты.

Расширенная версия позволит детально разобраться в кредитном предложении и сравнить наш график платежей с графиком, предоставленном в банке. Возможные расхождения свидетельствуют о наличии скрытых комиссий. Полученный график распечатайте или сохраните в электронной форме.

Удобный способ — рассчитайте подтвержденный доход, получите график платежей на нашем сайте и сравните показатель ежемесячного платежа с одной второй от получаемого ежемесячно дохода.

Расчеты, проводимые на калькуляторе предварительные, но разница в результатах минимальна. Главное запомнить одно — зарплата не единственный фактор, учитываемый банком. Обращаясь в банк, не забудьте о иных доходах.

Как выдают деньги?

Тут всё не так просто. После одобрения кредита банк не сможет перевести всю сумму вам на счёт. Он может это делать ежемесячными платежами не более двойного расчётного размера оплаты труда (что такое расчётный размер оплаты труда смотрите выше). Возвращаясь к нашему примеру с предпринимателем из Петербурга с десятью сотрудниками, то максимальный ежемесячный перевод в рамках такого кредитного договора будет 315 380 (2 * 12 130 руб * 1,3 * 1 * 1 * 10 чел).

И ещё интересный вопрос — каким образом будет осуществляться непосредственно перевод кредитных денег на счёт. У нас есть предположение, что это будет реализовано по той же схеме, что и использование кредита 0% на зарплату. Мы у себя в инстаграм-историях рассказывали об этом. Чтобы в рамках зарплатного кредита получить живые деньги на счёт, нужно отправить в банк информацию о платежах, которые вам необходимо сформировать (например, ведомость на выплату зарплаты). Далее банк перечисляет необходимую сумму вам на счёт и в этот же день деньги необходимо отправить туда, куда вы обещали банку. Мы думаем, что новый кредит будет работать аналогичным образом.

Размер доходов заемщика и сумма кредита

Как уже было сказано, для оценки кредитоспособности заемщика банки анализируют и учитывают множество факторов. О некоторых из них, к примеру, о кредитной истории , мы рассказывали ранее. Другие параметры, интересующие финансистов, как правило, включены в кредитный скоринг (характер клиента — образование, наличие детей, стаж и т.д.). Но все же главный критерий, от которого напрямую зависит, откажут вам в выдаче кредита или нет, – это ваши финансовые возможности.

Ранее, в докризисный период, банки не так строго относились к анализу заемщиков. В своих расчетах они учитывали неподтвержденные источники дохода, использовали менее строгие методики для расчета максимально возможной суммы кредита. В настоящие дни ситуация изменилась и банки стали гораздо строже подходить к оценке финансовых возможностей своих клиентов. Основными документами, подтверждающими платежеспособность физического лица , стали трудовая книжка и справка о зарплате.

Как мы уже сказали, при расчете предельно допустимой суммы кредита финансисты используют понятие платежеспособности, т.е. способность лица полностью и своевременно выполнять взятые на себя платежные обязательства перед кредиторами и бюджетами всех уровней за счет имеющихся в его распоряжении финансовых ресурсов. Наиболее простой способ оценки собственной платежеспособности – это расчет разницы в ежемесячных доходах и расходах и сравнение получившейся величины с размером ежемесячного платежа по кредиту. Естественно, если остаток ниже, придется либо отказываться от ссуды, либо соглашаться на ее уменьшение.

Некоторые банки применяют другие схемы, например, предполагают, что сумма погашения должна составлять не более чем 1/2, 1/3 или 1/5 от величины ежемесячного дохода заемщика, и отталкиваются именно от этих цифр. Другие предполагают, что после осуществления всех выплат по своим обязательствам (в том числе и по кредитам) у заемщика должно оставаться еще около 20-30% свободных средств. Данные методики пришли в Россию с Запада, где популярным является понятие «финансового комфорта»: человек не должен ощущать финансового давления, тогда он сможет спокойно работать и выплачивать свой кредит. Если же большая часть доходов идет на погашение займа и заемщику приходится буквально во всем себе отказывать – это угнетает его, он начинает хуже работать и в итоге может вообще отказаться от выплаты долга.

Независимо от выбранной схемы расчета максимально возможного размера ежемесячного платежа по кредиту, при котором заемщик сможет его погашать без ущерба для своего бюджета, банк оперирует понятием «чистый доход». Эта величина рассчитывается как разница между документально подтвержденными доходами и средними постоянными расходами. Расходы могут быть следующими:

- ежемесячные платежи по взятым ранее кредитам;

- коммунальные платежи, в т.ч. оплата телекоммуникационных услуг;

- арендная плата;

- уплачиваемые налоги (в том числе на движимое и недвижимое имущество);

- оплата за образование;

- алименты и иные платежи по исполнительным листам;

- платежи по договорам страхования;

- другие платежи.

Каждый банк разрабатывает свою схему расчета максимально допустимой суммы кредита и ежемесячного платежа, а также устанавливает их зависимость от величины получаемых доходов при помощи специальных коэффициентов. Более подробно об этих формулах мы расскажем далее.

Зачем нужен расчёт суммы кредита по доходу?

В сети полно сайтов, которые предлагают рассчитать кредит, используя кредитный калькулятор по доходу. Все они созданы для сбора поискового трафика, приносящего заработок с рекламы, и не являются действительно качественными инструментами.

С 2019 года мы решили кардинально изменить проект и убрать с сайта кредитный калькулятор по зарплате. Сегодня мы предлагаем два интуитивно понятных кредитных калькулятора: простая и расширенная версии. Инструкция по их применению находится внизу статьи.

Чтобы предварительно рассчитать сумму кредита по доходу, необходимо суммировать все свои активы и пассивы. К ним относят:

- Официальную зарплату;

- Доход с акций, облигаций и иных ценных бумаг;

- Арендная плата за сдачу жилья в поднаем;

- Проценты, полученные с вкладов в банках и иных организациях;

- Возможный неофициальный заработок (учитывается крайне редко).

Во время использования онлайн калькуляторов, некоторые из них предложат Вам услугу рассылки Вашей анкеты в банки и МФО. С помощью такого сервиса так же можно подобрать наиболее выгодное предложение и для оформления ипотеки.

Мы не собираем и не рекомендуем оставлять свои персональные данные на сторонних сайтах о кредитовании. Скорее всего, Ваши данные передадутся третьим лицам, которые будут использовать их по своему усмотрению. Иногда дело доходит до воровства и мошенничества.

Рассчитайте свой кредит самостоятельно

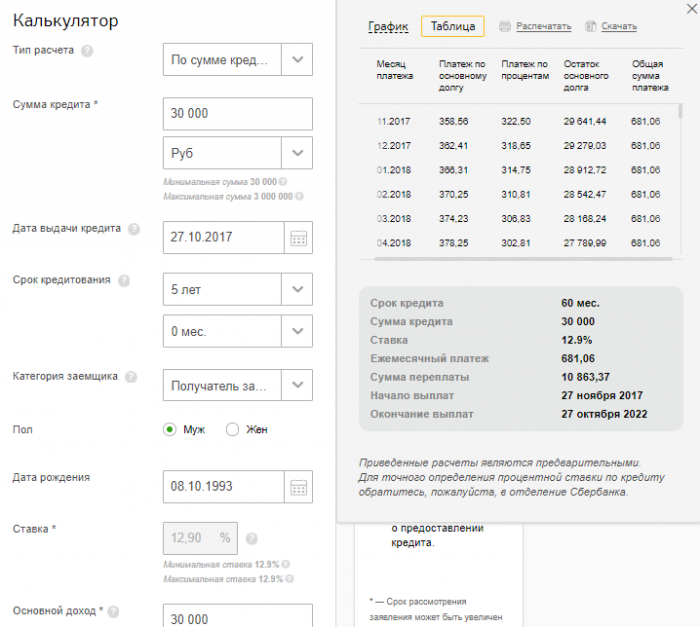

Кредитный калькулятор с досрочным погашением предназначен для самостоятельного онлайн расчета параметров кредита, таких как сумма ежемесячного платежа и общей переплаты по кредиту на основании желаемой для заемщика суммы и срока кредита, а также процентной ставки. После выполнения расчета вы получите подробный график платежей, содержащий подробную информацию о каждом ежемесячном платеже, а именно: общая сумма платежа, какая часть этой суммы идет на погашение процентов, а какая на погашение основного долга, и остаток основного долга.

Использовать онлайн калькулятор для расчета кредита очень удобно. Можно осуществлять любые расчеты, не прибегая к помощи специалистов.

Понятие «чистый доход»

Вне зависимости от схемы расчета предельно возможного ежемесячного платежа по кредиту, без ущерба для бюджета заемщика, банки отталкиваются от понятия «чистый доход». Данная величина – это разница между подтвержденными доходами клиента и его средними расходами, к которым относятся:

- платежи по ранее взятым кредитам;

- оплата услуг ЖКХ и телекоммуникаций;

- плата за аренду недвижимости;

- уплата налогов (в т.ч. на имущество);

- плата за образование;

- алименты, другие платежи по исполнительным листам;

- оплата страховки;

- иные платежи.

Размер максимальной суммы кредита и ежемесячные платежи рассчитываются при помощи специальных коэффициентов.

Кредит почти как субсидия. За каждого сотрудника заплатят 95 тысяч

В начале мая президент озвучил новые меры поддержки бизнеса. Так уж завелось, что их меряют пакетами, так вот, это был третий пакет. И одна из инициатив заключалась в предоставлении бизнесу из пострадавших сфер экономики возможности взять льготный кредит по ставке 2% годовых. И самое неожиданное — президент пообещал, что в случае сохранения сотрудников, кредит вместе с процентами будет списан. Несколько дней назад вышло Постановление Правительства, прочитав которое, в общих чертах можно понять, что ожидает тех, кто решит воспользоваться этой льготой. У себя на YouTube канале мы уже выпустили подробный обзор этого льготного кредита. Спешим поделиться нашим новым видео.