○ Стоит ли отвечать на письмо?

Отправлять ответ стоит только в том случае, если вы уверены, что требование возврата долга является ошибочным. В этом случае можно ответить агентству в свободной форме, указав, что не брали займов и/или не нарушали сроков оплаты. При желании можно приложить официальную справку об отсутствии долгов.

Если долг все же имеется, то отвечать на письмо можно только будучи полностью уверенным в том, что оно будет составлено правильно. Любое слово, использованное в тексте, может в дальнейшем применяться против вас. Поэтому самостоятельный ответ на письмо коллектора – это ненужный риск, который может только усугубить ситуацию.

Куда пожаловаться на коллекторов?

Ну и, наконец, о том, что делать, если коллекторы достали и превышают свои полномочия. В этом случае необходимо требовать от них соблюдения законов, демонстрируя, что вы их знаете, а если это не помогает — остается писать жалобу.

В России жалобу на коллекторов можно подать в 3 организации:

- Федеральная служба судебных приставов.

- Центральный банк.

- Роспотребнадзор.

В том случае, если действия коллекторов имеют признаки уголовных преступлений (например, попытки проникновения в частную собственность, порча имущества, вымогательство, угрозы жизни и здоровью) — необходимо писать заявление в полицию.

Подробнее о том, как правильно оформить и подать жалобу на коллекторов, писал в отдельной статье: Жалоба на коллекторов: куда пожаловаться?

Как избавиться от банковских коллекторов: куда можно обратиться с жалобой?

Деятельность коллекторских агентств регулируется ФССП. Поэтому в первую очередь следует готовить обращение в государственный орган.

В жалобе необходимо:

- указать обращение к начальнику отдела ФССП;

- изложить суть претензии, ссылаясь на нарушение тех или иных законных актов;

- приложить доказательства: видео, аудиозаписи с действиями коллекторов.

Также контролирует коллекторов СРО НАПКА — организация, где числятся лицензированные агентства.

Форма подачи жалобы на незаконные действия коллекторов на сайте НАПКА

Параллельно с ФССП следует подготовить жалобу и туда. В дальнейшем к агентству могут применить ряд санкций: штрафы, взыскания, запрет на осуществление деятельности.

В правоохранительные органы необходимо обращаться, если:

- коллекторы преследуют вас за чужой кредит;

- коллекторы портят имущество;

- вас запугивают угрозами, преследуют.

Советы помогут вам защитить свои интересы, но они не дают ответа на вопрос — как навсегда избавиться от притязаний коллекторов. Долг по-прежнему остается актуальным.

Помните, вы можете устранить назойливые звонки коллекторов следующими способами:

- Скрываться. Способ не поможет тем, у кого есть родственники и семья, так как коллекторы начнут их третировать. Вы можете скрываться до истечения срока исковой давности, но последствия вам принесут мало радости: вконец испорченная кредитная история, потрепанные нервы родственников и семьи, в течение 3 лет должник вынужден жить в побеге.

- Обратиться к коллекторам с заявлением об отказе от общения. Каждый человек вправе отказаться от общения с кредитором, если просрочка длится 4 месяца и больше. Для этого необходимо написать заявление и направить его по адресу кредитора.

Заметим, что на практике суд с коллекторами — это очень редкое явление. Поскольку им по договору цессии просроченный кредит достается очень дешево, то в суд они не торопятся (там придется представлять документ о переуступке права требования и реальную стоимость просроченного кредита).

Должника могут месяцами пугать досудебным порядком и якобы подачей искового заявления, но это лишь психологическое давление.

Какие действия коллекторов считаются правомерными

По закону коллекторским компаниям предоставлены следующие полномочия:

выкупать долги у кредитора по цессии, либо действовать на основании доверенности;

обращаться с исками в суд, либо получать судебный приказ, затем передавать дело приставам;

звонить должнику, но не чаще раза в сутки, два раза в неделю;

проводить личные встречи один раз в неделю;

направлять письма по обычной или электронной почте, голосовые или смс-сообщения, связываться через социальные сети, но не чаще 2 раз в день, 4 раз в неделю.

Все эти активности допустимы в будние дни с 8 до 22 часов, а в выходные и праздничные даты — с 9 до 20 часов.

При звонках или иных способах взаимодействия сотрудники коллекторской организации обязаны

представиться: назвать свои ФИО и наименование компании,

сообщить должнику об основаниях передачи им долга или представительства интересов,

разъяснить сумму долга и штрафных санкций, основания расчета.

Права коллекторов

Важно, что звонить сотрудник должен с одного и того же определяемого номера телефона. Можно добавить его в черный список или сделать переадресацию на своего юриста, либо включать диктофон, когда звонит коллектор

Для этого нужно подать заявление коллекторам лично в офисе или заказным письмом с уведомлением.

Скачать образец заявления об отказе от взаимодействия с коллекторами

(19.5 КБ)

После получения такого уведомления попытки связаться с должником будут нарушением закона. При отказе от взаимодействия разрешено только направлять письменные обращения по почте, либо подавать документы в суд.

Как бороться с коллекторами. Практические советы и законные методы борьбы

Ниже мы перечислим ряд нюансов, которые обязан знать должник, собирающийся вступить на тропу войны.

- Если в договоре прописаны условия перепродажи долга, в особенности — запрет на оформление договора цессии без согласия должника, вы должны знать об этом. Как правило, банковский договор содержит положение, что перепродажа возможна без уведомления должника. И это совершенно законно.

- Коллекторы будут постоянно говорить о подаче заявления в суд, и расписывать страшные последствия, которые якобы ждут должника в таком случае. Это пустые угрозы. На самом деле судебные приставы не могут забрать последнее, их действия строго регламентируются законодательными нормами. Кроме того, коллекторы очень редко обращаются в суд.

Причина банальная отсутствие выгоды: для инициирования процедуры они обязаны представить договор; а поскольку они часто приобретают кредитные договоры «за копейки», то суд может принять решение вернуть только обозначенную сумму. Таким образом, суд с коллекторами — это явление из раздела фантастики.

- Ваши коллекторы не могут иметь уголовное прошлое, у них не должно быть непогашенных или неснятых судимостей.

- Агентство должно иметь лицензию и номер регистрации. Деятельность по взысканию долгов должна являться основной.

Вы должны фиксировать любые нарушения законодательства со стороны коллекторов. Вооружитесь диктофонами и камерами (даже на телефоне). Записывайте любое взаимодействие.

Еще важно не прятаться. Отвечайте на звонки, открывайте двери, но записывайте каждое слово и каждый шаг взыскателей

Что делать родственникам, если им угрожают?

Бывают случаи, когда коллекторы доходят и до родных заемщика. Чаще всего родственники как раз выступают поручителями по кредитному соглашению, поэтому найти их контактные данные не составляет сложности. Также специалисты могут даже проверять социальные сети, чтобы найти близких должника.

В результате взыскатели начинают звонить родным, посылать им смс-сообщения, являться к ним домой. При этом они часто угрожают взыскать их собственность в счет долга заемщика, оперируя одной только родственной связью. Бояться такой угрозы не стоит, потому что они не имеют права трогать имущество без разрешения суда.

Что делать, если коллектор угрожает членам семьи заемщика?

Когда коллекторы используют все возможные средства, позволяющие ему воздействовать на неплательщика, проблема возврата долга может коснуться членов его семьи и знакомых. Всю контактную информацию они могут узнать из договора (в случае указания), социальных сетей, из служебных баз мобильных операторов. При первом общении следует попросить коллектора больше не связываться с вами — если агентство порядочное и заботится о соблюдении законодательства, этого должно быть достаточно.

Если предупреждения не подействовали, то решить проблему можно, обратившись в одну из организаций:

- Полиция. В заявлении следует указать причину обращения (частые звонки в неположенное время, угрозы, шантаж, оскорбления) и подтвердить нарушение конкретными фактами — записи телефонных разговоров, сообщения.

- Федеральная служба судебных приставов. На сайте службы указан телефон доверия, по которому можно связаться со специалистами и сообщить о нарушениях. Заявление может быть принято в местном отделении ФССП или в электронном виде. При подаче заявления потребуется указать причину жалобы и прикрепить документы, подтверждающие правоту заявителя. На рассмотрение заявки выделяется срок 30 дней с момента подачи.

- Роскомнадзор. В соответствии с Федеральным законом «О персональных данных» № 152-ФЗ, коллекторы не имеют права разглашать информацию третьим лицам без согласия заемщика. Если взыскатель звонит родственникам, коллегам, соседям, знакомым по чужому долгу, следует записать телефонный разговор и обратиться с заявкой в Роскомнадзор.

При разговоре с коллектором желательно предупредить его о записи телефонного разговора и мерах, которые могут быть предприняты при превышении им своих полномочий. В некоторых случаях это помогает остановить неправомерные действия.

Если в ходе общения взыскатель начинает запугивать родственника о возможности изъятия имущества, то этого бояться не стоит. С помощью таких методов агентство пытается навести страх на собеседника, а по факту конфискация возможна только по решению суда. Если коллектор лично решил посетить родственника или знакомого заемщика, то он имеет право не открывать дверь — закону такое действие не противоречит.

Находясь в затруднительном положении и не имея возможности погасить задолженность, заемщик должен осознавать неизбежность общения с коллекторами. Если ситуация коснулась родственников и знакомых, рекомендуем не поддаваться на провокации и трезво оценивать реальные возможности коллекторов. Игнорирование общения с ними не избавит должника от проблем, поэтому желательно пойти на контакт и попытаться договориться о лояльности со стороны агентства.

Куда написать жалобу

Следующие органы, при рассмотрении жалобы на коллекторов могут принимать решение в зависимости от степени угрозы или других противоправных действий агентства по сбору задолженности:

Полиция – угроза или причинение вреда здоровью.

Роскомнадзор – телефонные звонки, с нарушением следующих условий:

- Периодичность выполняемого сообщения с абонентом (превышен срок максимально допустимого количества звонков в день, неделю или год).

- Звонки осуществляются не в отведённое время (например, позже 10 вечера и раньше 6 утра).

- Обращение зафиксировано в выходной день.

- Звонки получают с аналогичными угрозами соседи или поручители по кредитному договору (их беспокоить коллектор не имеет прав).

Центральный банк – если коллектор банка превышает свои полномочия, по основаниям, указанным выше в тексте. Если отказывается сообщить свои идентификационные данные (банк или микрофинансовая компания обязаны представить данные по компании, которая занимается взысканием долга);

Прокуратура – в случае если полиция не предпринимает действий по опросу потерпевшего, коллектора или свидетелей возможного инцидента.

Национальная ассоциация профессиональных коллекторских агентств – не имеет функций преследований, но может вынести предписания своим членам для точного исполнения положений закона.

Жалоба может быть подана в письменной форме, но учитывая большое количество заявлений и срок обработки, этот канал общения не может быть эффективным для разрешения спора. Горячая линия Общественной палаты РФ – 8-800-737-77-66.

Онлайн претензия подаётся по тем же признакам, что и письменный документ – старайтесь детально фиксировать все случаи нарушения. Срок рассмотрения каждого заявления и предоставления мотивирующего ответа не должен превышать 30 дней.

С коллекторами главное соблюдать простые правила общения:

Цель вывести вас из равновесия, напугать, обрисовать негативные последствия в случае несвоевременного возврата долга. Очень часто этот приём работает

Но здесь важно действовать по принципу «против каждого лома, найдётся свой эффективный приём».

Коллекторы очень уязвимы, как это не покажется странным. Малейшее превышение должностных обязанностей грозит приостановлением деятельности и возбуждением уголовного дела

Использовать психологические приёмы давления возможно, только против тех должников, которые не знают своих прав.

Финансовые ситуации у всех бывают разные. Стыдно не знать своих прав и находиться под манипулированием взыскателей. Защищайте свои права всеми доступными законными средствами!

Статьи:

Звонят коллекторы по чужому кредиту – кто может помочь

Как оградить себя и близких от коллекторов

Мне нравится3Не нравится1

Куда обратиться?

Помимо полиции есть еще несколько организаций, куда можно обращаться, если угрожают коллекторы.

- НАПКА. Это ассоциация, в которую входят все крупнейшие коллекторские службы. Организация сформирована специально для того, чтобы контролировать действия взыскателей. Если обратиться к ней с жалобой, сотрудники будут обязаны провести проверку.

- Отделение Роспотребнадзора. Его сотрудники также при поступлении заявления должны выполнить проверку коллекторского агентства.

- Прокуратура. В этот орган стоит обращаться сразу же, если поступают угрозы расправой.

- Суд. В судебный орган следует идти, если вышеуказанные учреждения не помогли в борьбе с коллекторами.

Кто и как обязан уведомить должника о продаже долга

Должен ли банк уведомлять о передаче долга коллекторам? По закону заемщика обязана уведомить одна из сторон — либо банк, либо коллекторы. Банки не особенно интересуются дальнейшей судьбой неплательщика, а ответственности за несвоевременную отправку уведомления по почте не предусмотрено.

В 2022 банки обязаны делать публикацию о продаже долга на государственном сайте Федресурс в течение 30 дней с даты заключения договора цессии. Это не общедоступные сведения, но сам должник может онайн проверить, продан ли его кредит, кому, и на каком основании. Для этого нужно зайти в личный кабинет по ЕСИА (авторизация госуслуг) и посмотреть вкладку коллекторы.

Коллекторы же по закону обязаны уведомить гражданина о том, что произошла продажа кредитной задолженности, и право требования перешло к ним, предоставить документы и сообщить реквизиты своего счета для оплаты.

Пока коллекторы не уведомят должника с предоставлением документов, он вправе не платить. Без документов действия по взысканию долга могут рассматриваться как вымогательство. По закону может быть 2 основания по взысканию долгов:

- Агентирование — когда долг остается у банка, а агентство нанимают в качестве внешней службы взыскания. Здесь получателем денег будет банк, а коллекторы получают процент от взысканного.

- Цессия — когда долг выкуплен, и коллекторы выбивают долг в своих интересах, банк больше не участвует в правоотношениях.

Рассмотрим эти основания подробнее.

Проверить коллекторов по реестру бесплатно

Долг передан по агентскому договору

Если представлен агентский договор на взыскание задолженности, то можете прекращать с коллекторскими службами любое общение.

Коллекторы представляют интересы банка, а кому платить и как рассчитывать задолженность — все остается по-прежнему. Финансовые вопросы решаются только с выдавшим кредит банком, а если его наемные взыскатели выходят за рамки делового общения, предупредите банк, что будете жаловаться в ЦБ.

Коллекторов моментально поставят на место — проблемы в регуляторам банку не нужны. Если же угрозы, ночные прозвоны, оскорбления не прекратились в течение 5 дней — подайте жалобу через онлайн-приемную ЦБ РФ.

Бесплатная консультация по подготовке жалобы на коллекторов и банка

Долг передан с уступкой прав: цессия

Срок исковой давности при продаже долга коллекторамСтатья по теме

Если КА заключило с банком договор цессии (уступки, то есть продажи прав по кредиту), то коллекторы могут требовать с вас погашения долгов. При цессии происходит замена кредитора, и право требования долга переходит к коллекторам.

Заемщик больше ничего не должен банку, теперь рассчитываться придется с коллекторами. Сразу поясним, что цессия не меняет условия первоначального договора — вам не могут поднять процентную ставку, ввести новые штрафы и комиссии, обновить срок исковой давности. Если кредит просроченный, то и для коллекторов он остается просроченным, срок давности не восстанавливается.

Когда истекает срок давности по вашему займу?

Как узнать, действительно ли долг продан?

Нередко после продажи долга коллекторам банки забывали уведомлять заемщика. Информацию о передаче прав требования он получал уже от представителей коллекторского агентства. Но если должник не получал уведомлений, то кому платить, и как рассчитывать долг в этом случае?

- До момента получения официального документа от коллекторов, подтверждающих законность их действий, вы вправе не платить. Если случайно заплатили в банк — сообщите об этом коллекторам, это их вина, что вас не известили вовремя.

- Также вы вправе не общаться с представителями коллекторских агентств по телефону или лично, пока они не представят документы о продаже долга (договор цессии и уведомление).

- При получении документов обязательно проверьте сумму долга — она не должна превышать размер задолженности перед банком. Любые пени и дополнительные платежи «за передачу долга коллекторам», «розыск должника», «предоставление информационных услуг» незаконны.

Дополнительно вы можете связаться с банком, чтобы прояснить информацию о статусе вашей задолженности.

Не платите коллекторам

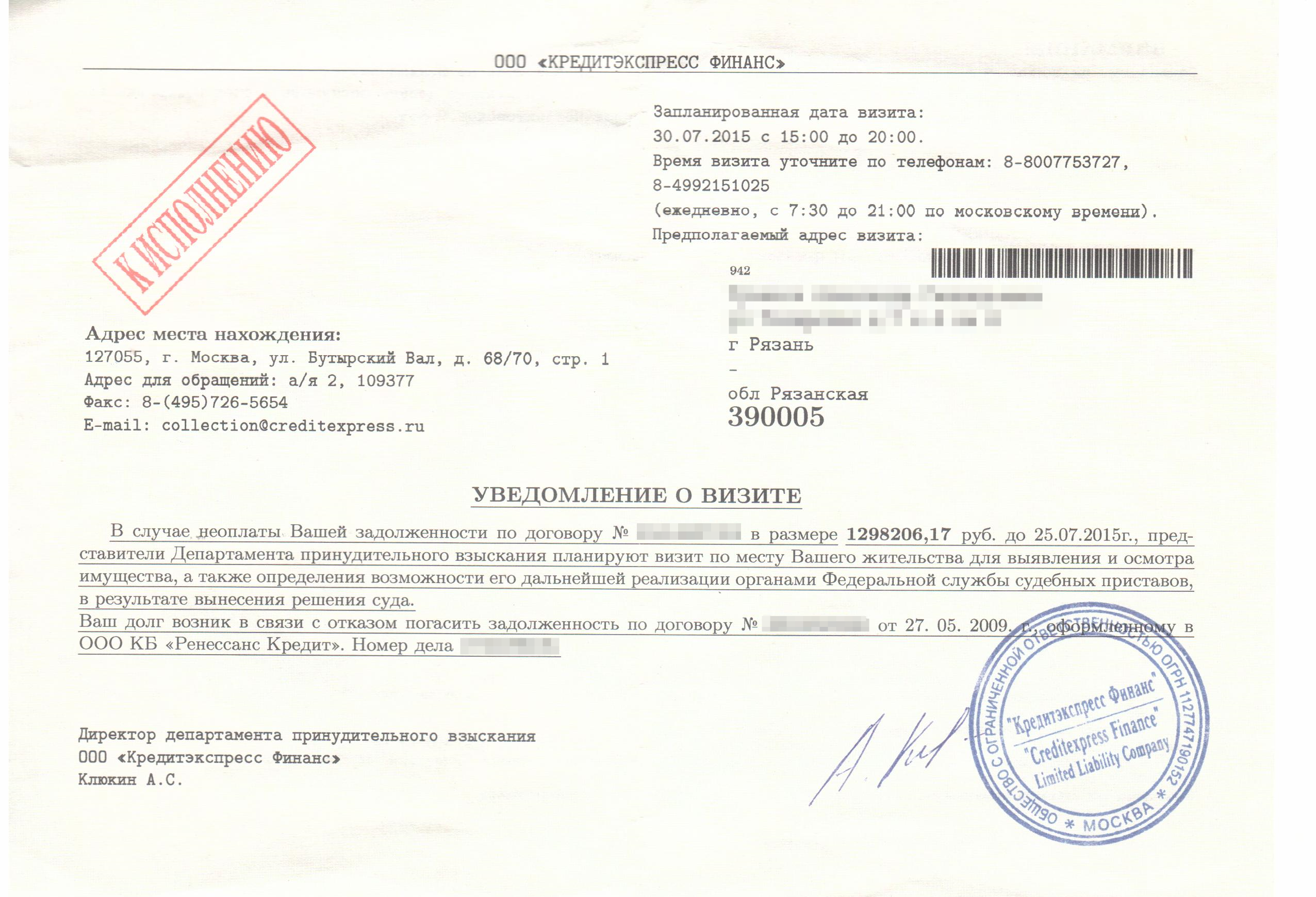

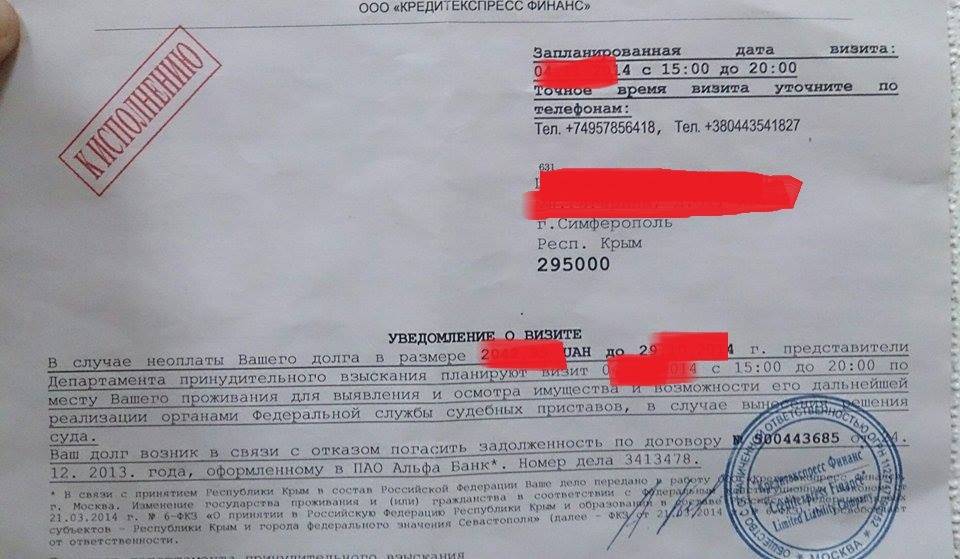

Нанеся вам визит сотрудники коллекторских агентств могут потребовать оплатить долг им. Они будут красноречиво уверять вас, что полученные деньги пойдут на оплату долга, даже могут предложить выдать квитанцию или расписку.

Запомните, как бы ни сложилось общение между вами и коллектором, платить им не стоит ни в коем случае. Выданная вам квитанция не является гарантом, что на следующий день вам не позвонят с новыми требованиями об уплате неустойки или штрафа. И, каким образом вы зафиксируете передачу денег?

Заемщик должен уяснить для себя: коллекторов лучше вообще не пускать в дом, а о том, чтобы платить им не должно идти и речи. Платить можно только в кассе банка и при этом требовать надлежащим образом оформленное подтверждение оплаты (кассовый чек). Этот чек послужит убедительным доводом, что вы оплачивали кредит в случае дальнейших судебных разбирательств.

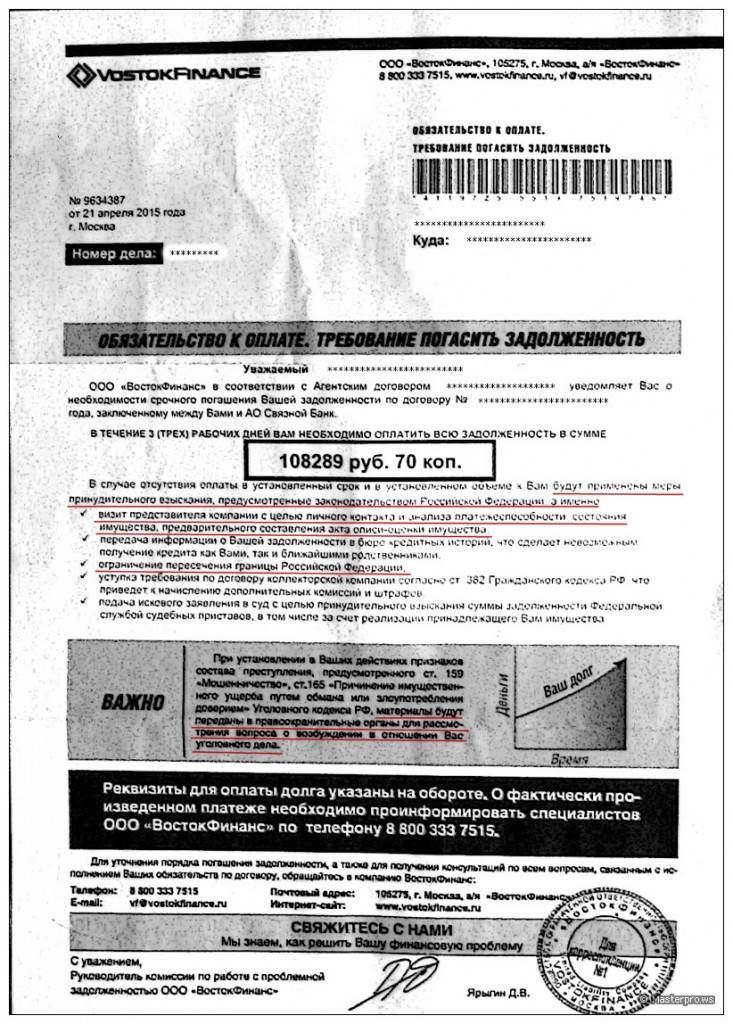

Суть угрозы

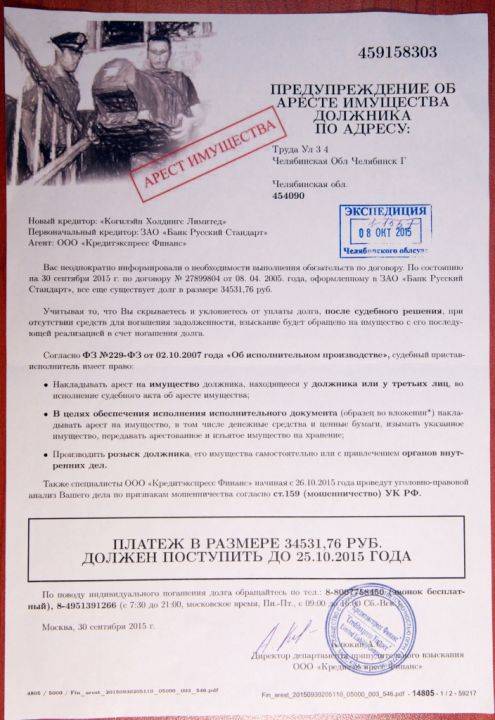

Несмотря на принятие нового ФЗ № 230 на рынке остается еще много «черных» коллекторов, т.е. тех, кто работает не в правовом поле. Они могут быть даже внесены в реестр ФССП, но придерживаться незаконных методов. Например, заключая договор цессии, условия первичного договора займа менять нельзя. А в итоге оказывается, что долг продан коллекторам, а те в свою очередь выставили завышенные проценты. При том, что рост задолженности в любых обстоятельствах должен приостанавливаться, если сумма превысила в 3 раза первоначальный заем.

Плюс недобросовестные коллекторы любят приезжать на дом к должникам группами по несколько человек, угрожать и вредить личное имущество. Угрозы могут поступать в адрес ваших близких родственников, поэтому предупредите их заранее о такой возможности.

Могут коллекторы явиться и ночью с угрозами выломать дверь. В такой ситуации сразу звоните в полицию.

Сколько СМС может приходить от коллекторов

С 2021 года действует новый закон о коллекторах, подразумевающий ряд ограничений для работников коллекторских фирм. В частности, все взаимодействия в рабочие дни должны происходить с 8 до 22, а в выходные — с 9 до 20. Коллекторы вправе:

- приходить домой к должнику не чаще 1 раза в неделю;

- звонить раз в сутки, два раза в 7 дней или до 8 раз в месяц;

- писать сообщения (телефонные, в Интернете, голосовые и прочие) — до 2 раз в день и не больше четырех раз в течение семи суток (в месяц не больше 16).

Запрещено применение физического воздействия, угрозы в любой форме (в том числе через СМС) и использование опасных методов. Также нельзя оказывать психологическое давление или иные действия, принижающие достоинство человека. Не допускается обман должника касательно тонкостей информирования о возврате просрочки, правовой природы долга и размера обязательств.

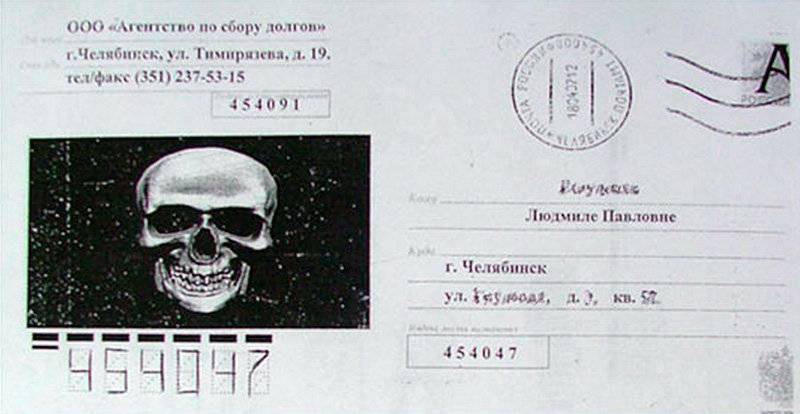

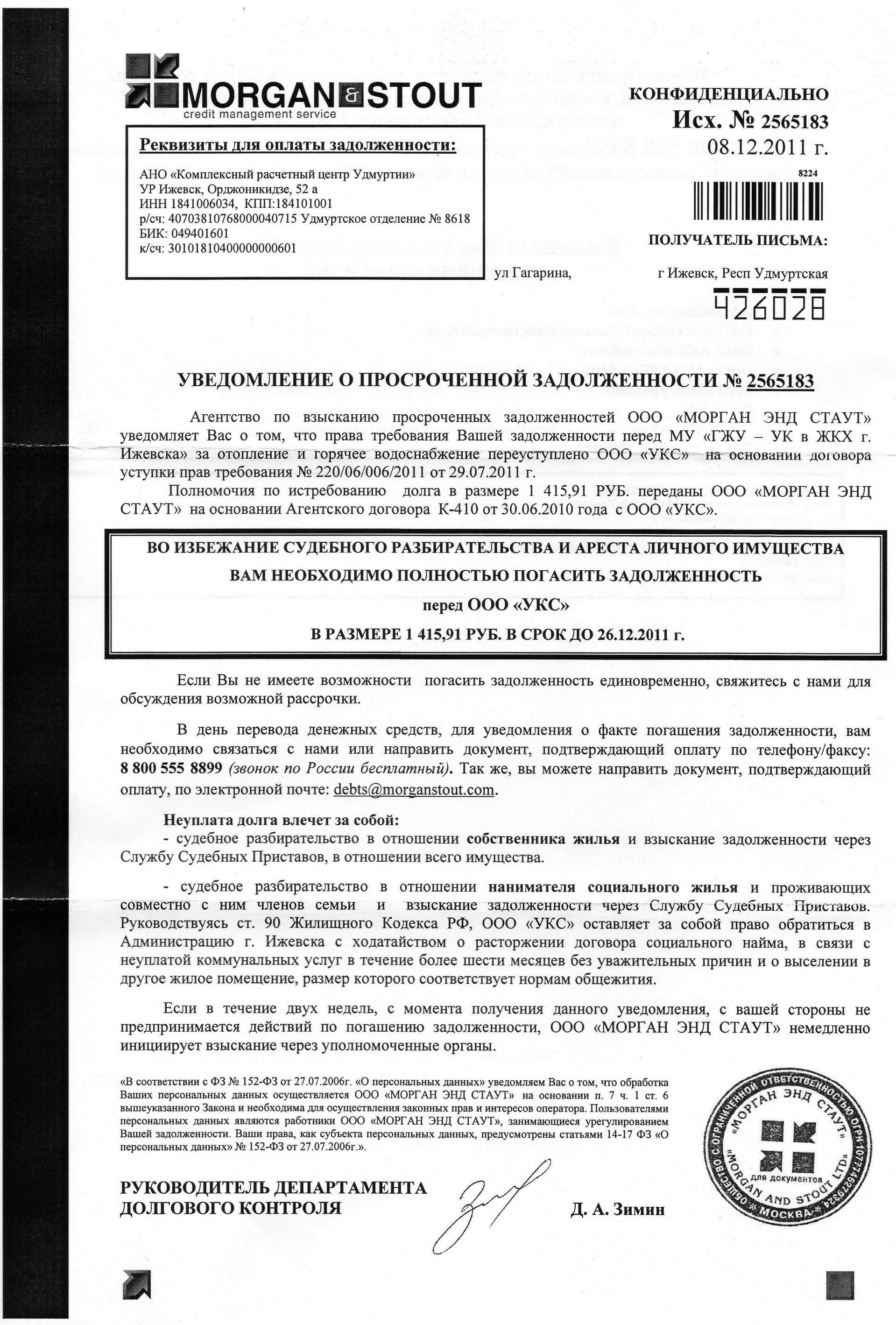

На каком основании приходят письма от коллекторов

Законодательством разрешены такие способы воздействия коллекторов на должников, как направление электронных писем и почтовой корреспонденции по месту их жительства (нахождения). По сравнению с другими методами, к способам общения с задолжниками, описанными выше, предъявляются менее строгие требования. По этой причине такие меры воздействия пользуются большой популярностью среди коллекторов.

В отличие от личных встреч и телефонных переговоров, переписка не предполагает прямого контакта и непосредственного взаимодействия с должником. Этим объясняется тот факт, что к направлению писем (и почтовых, и электронных) не предъявляются строгие требования.

Правила и требования к ведению переписки едины независимо от того, каким способом она осуществляется:

1. Адресатом писем должен быть должник, а не третьи лица. Иное возможно исключительно с письменного согласия заемщика и лишь при условии, что третьи лица не выражают несогласия с получением корреспонденции.

2. В отличие от других способов взаимодействия с должником, к почтовой переписке (в том числе по электронной почте) не предъявляются требования относительно количества сообщений и времени их отправки. Коллекторы имеют полное право самостоятельно определять, сколько писем отправлять и когда. Исключением являются текстовые, телеграфные и другие сообщения, отправляемые посредством электросвязи. В их отношении действует четкий регламент. Отправлять такие уведомления можно не более 2 раз в сутки, 4 раз в неделю и 16 раз в месяц. Тревожить должника запрещено в рабочие дни с 22 до 8 часов, в выходные – с 20 до 9 часов.

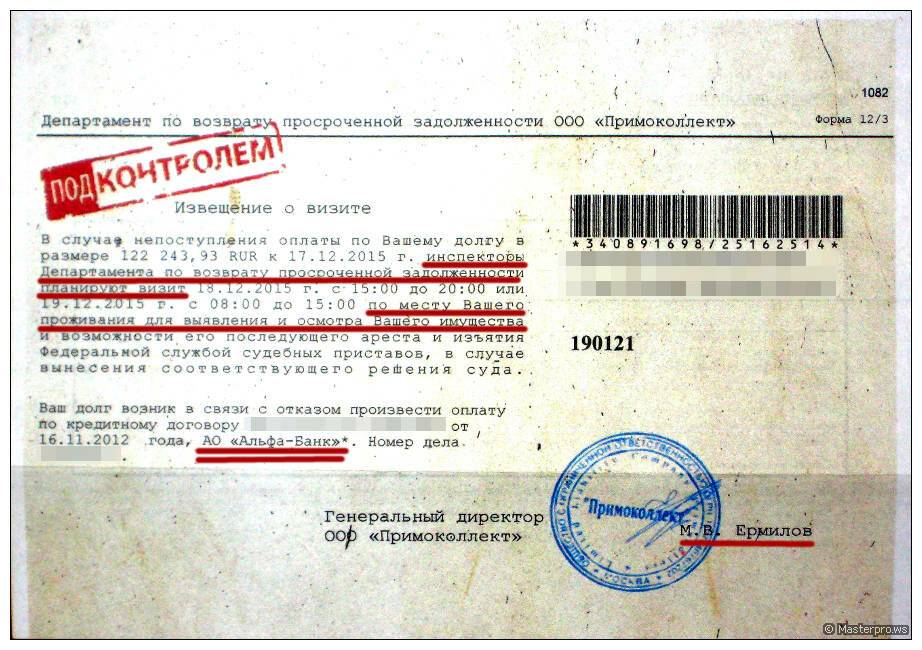

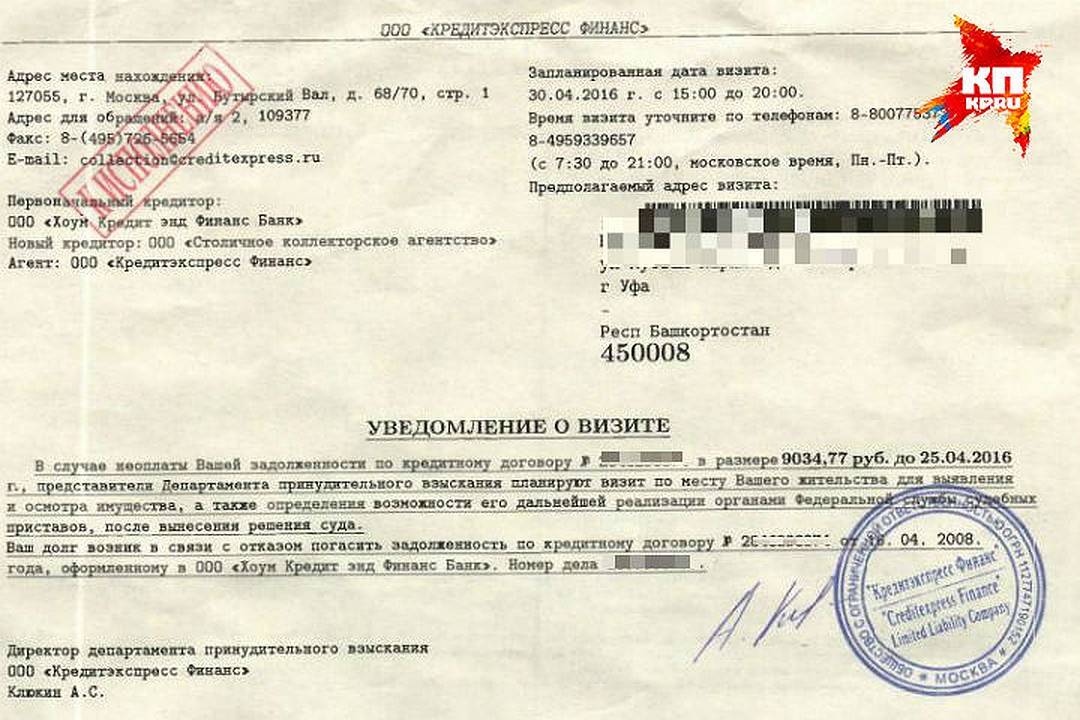

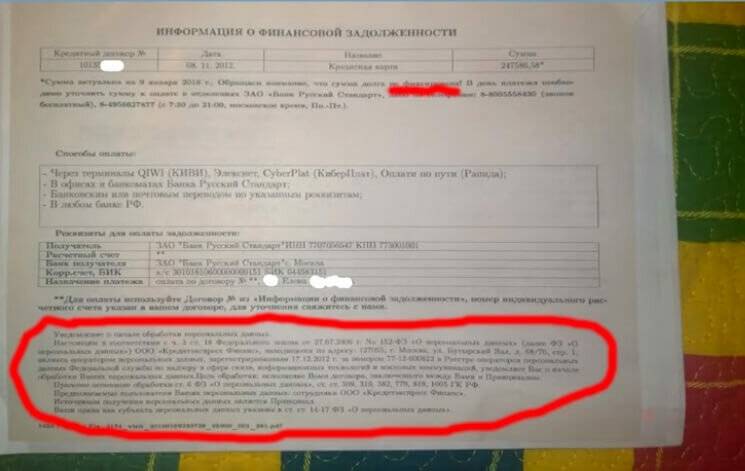

3. Почтовые письма, в том числе электронные, обязательно должны содержать следующую информацию:

- сведения о кредиторе и коллекторе, действующем в его интересах (для физических лиц и предпринимателей это ФИО и ОГРН, для организаций – юридический адрес, ОГРН, ИНН), а также их контактные данные (телефон, адрес, электронная почта) и документы, подтверждающие правомочия;

- ФИО и должность лица, подписавшего письмо;

- размер и структура долга;

- порядок и сроки погашения задолженности;

- данные о договоре и других документах, закрепляющих обязательства заемщика;

- реквизиты банковского счета для перечисления суммы долга.

4. Текст писем и документов-приложений должен быть четким и читаемым. Всю переписку следует вести на русском языке.

5. Сообщения не должны оскорблять должника, угрожать ему, унижать его честь и достоинство либо вводить в заблуждение относительно его прав и обязательств.

Согласно законодательству, должник не имеет права отказаться от такого способа взаимодействия с коллектором как почтовая переписка либо ограничить его действия путем направления заявление о необходимости переписываться исключительно через адвоката. Все эти правила применимы только к телеграфным, текстовым и другим сообщениям, которые направляются по сетям электросвязи.

Обязанности коллектора

После вступления в силу ФЗ No230 любая тактика поведения коллектора, связанная с давлением на клиента, приравнивается к уголовно наказуемому притуплению. Доступные инструменты, используемые для сбора долгов, не должны наносить физический, моральный или материальный вред потребителю. Многие коллекторы активно пользовались отсутствием у должников знаний касательно правового регулирования процедуры ареста и последующей конфискации имущества. Сборщики долгов также разработали различные схемы, позволяющие скрывать от клиентов важную финансовую информацию на этапе активного сбора долга.

Что нельзя делать коллекторам? Могут ли они звонить и сколько?

Запрещенные практики сбора долгов:

- Звонки на рабочий номер и персональный телефон до 8 утра или после 9 вечера (исходя из часового пояса).

- Предоставление должнику заведомо ложных данных о дальнейшем развитии дела.

- Злоупотребление должностным положением.

- Моральное давление, психологическое воздействие, шантаж и угрозы физической расправой.

- Превышение установленного законом количества звонков.

- Распространение персональных данных.

- Изъятие вещей, принадлежащих должнику

- Передача посторонним лицам информации о долговых обязательствах неплательщика.

- Игнорирование письменного запроса на прекращение дальнейшего контакта со службой взыскания.

- Причинённые вреда имуществу должника.

- Сокрытие номера телефона и адреса e-mail, при помощи которого коллектор общается с клиентом.

- Применение физической силы и нанесение вреда здоровью неплательщика.

- Публикация списков потребителей, которые не выплатили задолженность.

- Звонки соседям, родственникам, друзьям и коллегам должника.

Всякий раз, когда кредитор использует услуги сторонней компании для сбора долгов, нанятый коллектор обязан соблюдать установленные законодательством правила. Закон четко определяет схему поведения при общении с должником, поэтому наличие нарушений приводит к возникновению конфликтных ситуаций.

Как должны общаться коллекторы с должниками? Правила общения:

- Предоставление правдивой и точной информации касательно текущей задолженности.

- Индивидуальная работа с заемщиком по планированию будущих выплат.

- Рассылка текстовых уведомлений по SMS и электронной почте.

- Осуществление не более 8 звонков на протяжении месяца.

- Назначение личной встречи один раз в семь дней.

- Прекращение взаимодействия с должником, который официально отказался от общения с коллекторами.

Коллекторскую деятельность могут вести только компании, которые были официально включены в отдельный Государственный реестр. Контроль работы частных сборщиков долгов осуществляет Федеральная служба судебных приставов. Незарегистрированные компании и физические лица, осуществляющие коллекторскую деятельность, облагаются штрафом в размере 2 млн и 500 тыс. рублей соответственно. Каждый сотрудник агентства, который лично общается с должником, обязан представиться, указав свою должность и название компании, регулирующей выполнение профессиональных работ по сбору задолженностей.

Законодательные требования к коллекторскому агентству:

- Наличие чистых активов в размере более 10 млн рублей.

- Внесение информации о компании в Реестр.

- Открытие официального сайта.

- Страхование ответственности за причинение убытков в сумме более 10 млн рублей.

- Отсутствие у сотрудников неснятой судимости.

Легализация работы коллекторов позволила подсчитать общее количество специалистов, работающих в отрасли частного взыскания долгов. Эксперты утверждают, что на территории Российской Федерации открыто порядком двух тысяч профессиональных коллекторских агентств. Согласно действующим законам, им разрешается заниматься взысканием просроченных долгов. Лица, для которых основной вид деятельности не предполагает сбор задолженностей, лишаются права позиционировать себя в качестве коллекторских компаний.

Коллекторы СберБанка

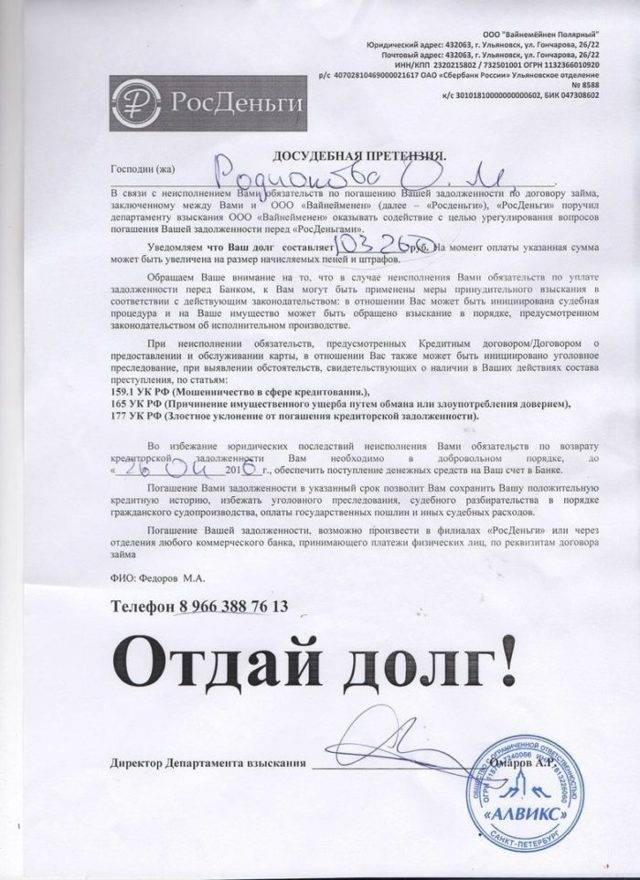

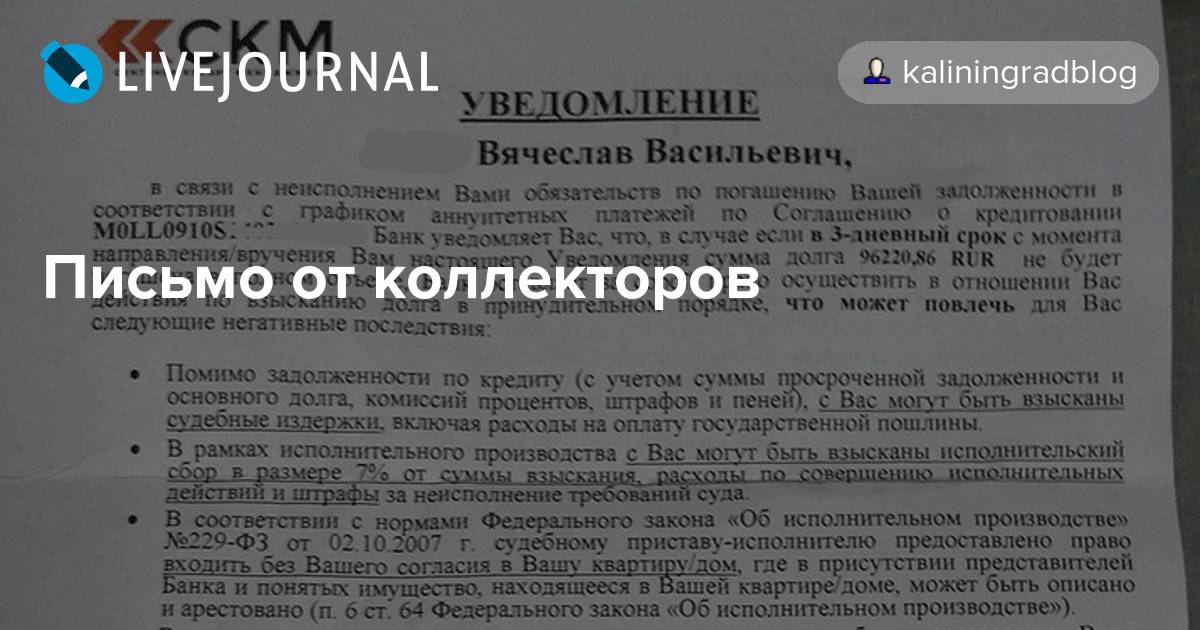

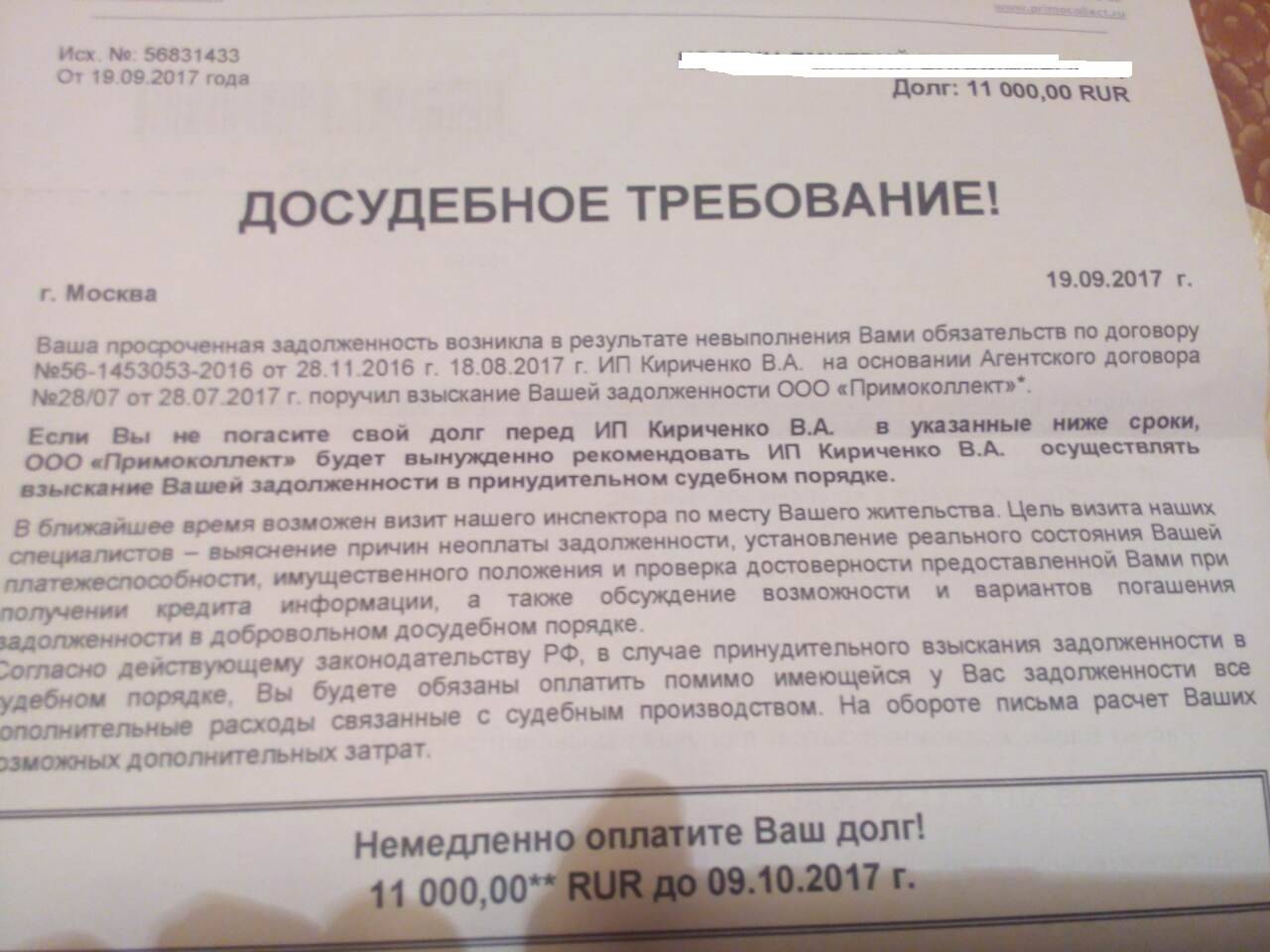

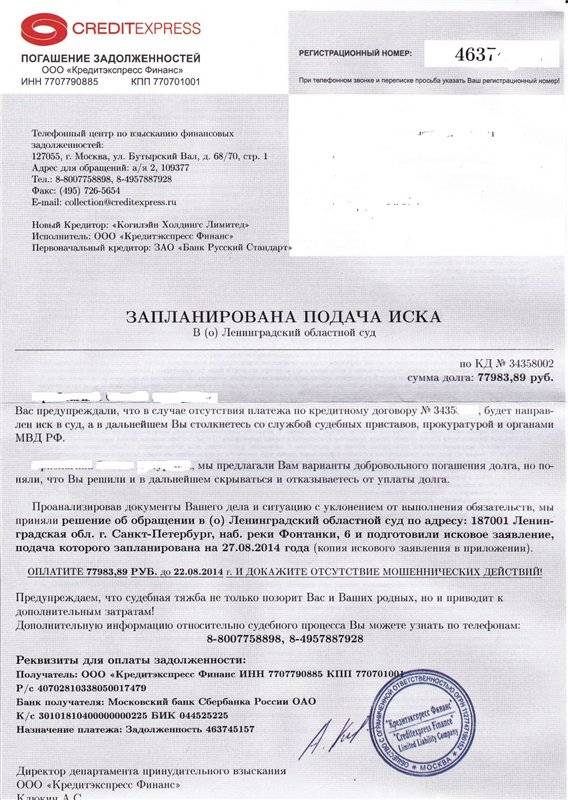

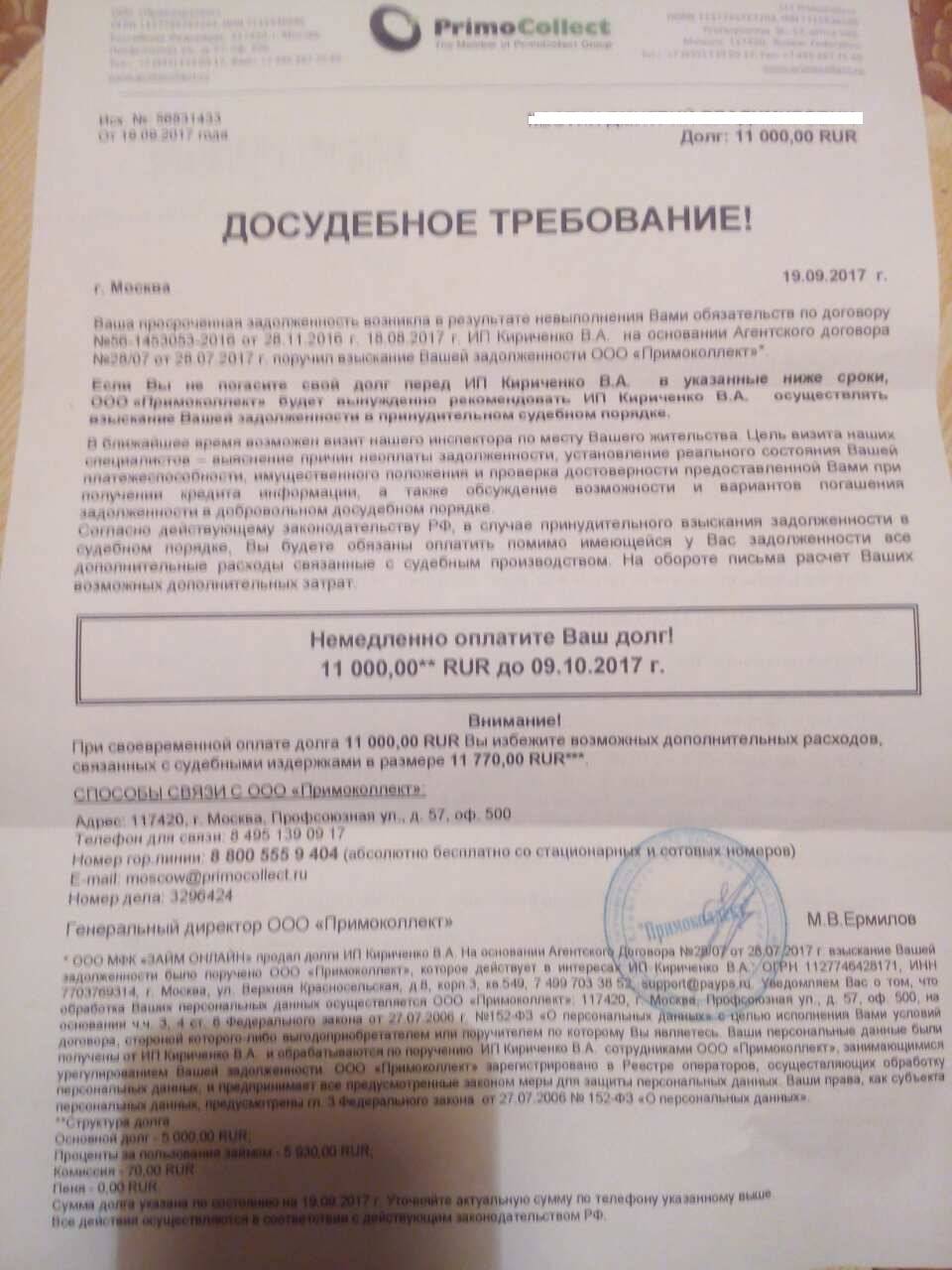

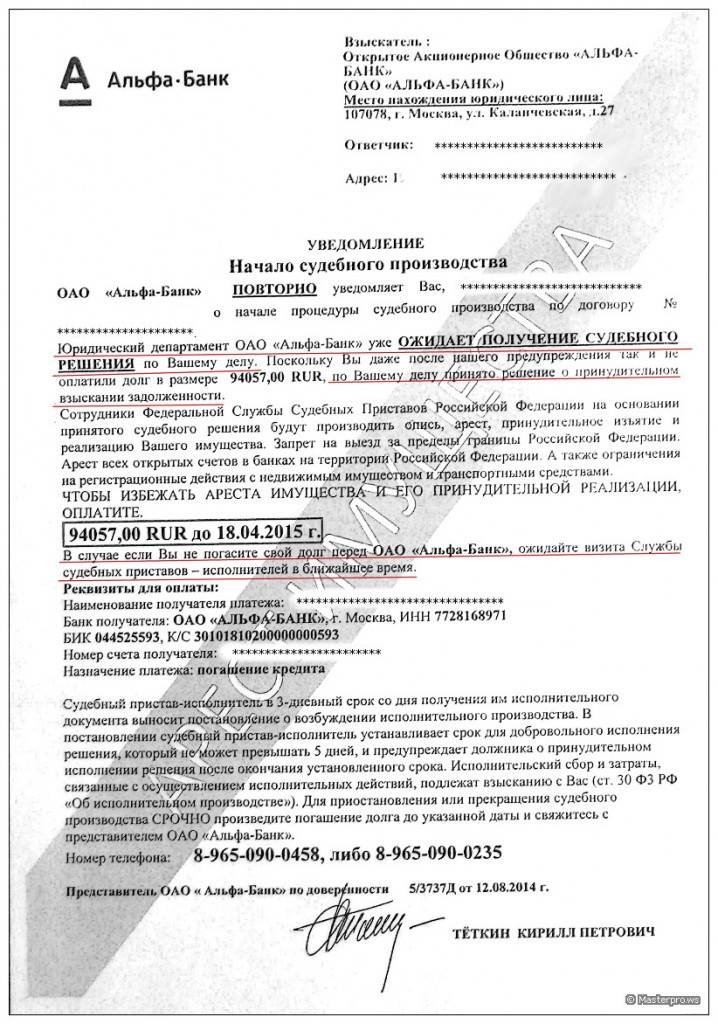

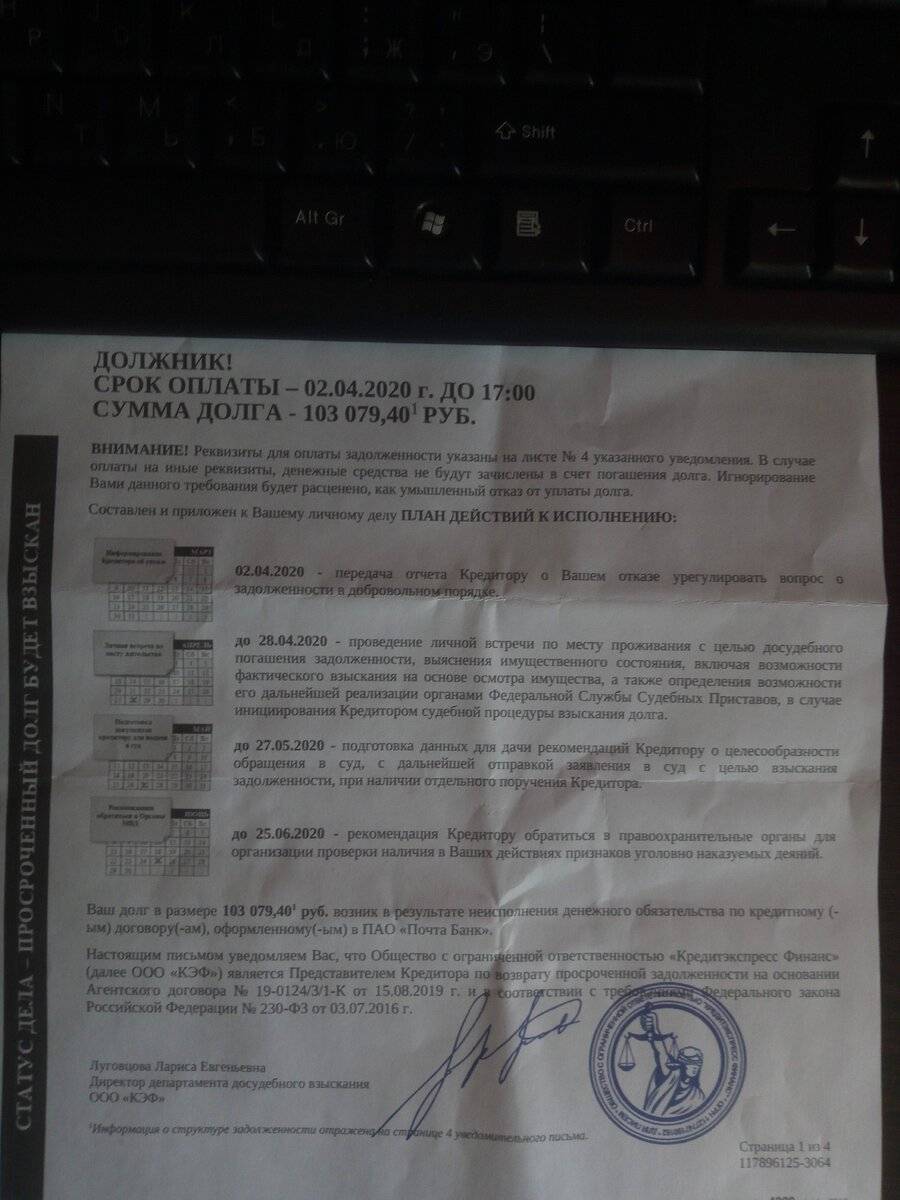

Ну не будем долго затягивать — вот оно письмо от «АктивБизнесКоллекшн», где очень много умных слов, очень много ссылок на законы и кодексы и хорошая порция угроз.

Для того, чтобы увеличить и просмотреть полностью — просто нажми на картинку. Но сейчас я буду разбирать на каждом параграфе, где что написано верно, а где преувеличено. Какие угрозы стоит воспринимать всерьез, а какие можно пропустить мимо ушей. Ну и самое главное — стоит ли бояться этих коллекторов или нет.

Известно, что ООО «АктивБизнесКоллекшн» это дочерняя компания ПАО Сбербанк и это коллекторское агентство оказывает услуги по взысканию просроченной задолженности для филиалов Сбербанка, но и с 2014 года работают для других банков, МФО, лизинговых компаний, ну или любых других компаний, которым нужно взыскать свои долги по кредитам или задолженности за товары или услуги.

В заключение

Не стоит поддаваться панике, но все же приготовьтесь к тому, что такие письма – это лишь начало. Дальше будут телефонные звонки и личные визиты, так что есть смысл на раннем этапе заняться реструктуризацией долгов. В дальнейшем немалых переживаний могут доставить не только вам, но и вашим родным, близким и даже коллегам.

Сразу минимизируйте риски вымогательства и хамства в целом, сообщите, что будете вести записи всех переговоров и используете их в роли доказательств. В любом случае необходимо спросить у коллектора, на каких основаниях он требует от вас чего-либо в письменном виде или в телефонном режиме.

Юристы не советуют вступать в переписку с такими вымогателями, так как скорее всего психологическое давление на заёмщика только увеличится.

Ни в коем случае не верьте обещаниям в письме! Часто в них может быть написано что-то вроде «У нас уникальное предложение – вам необходимо заплатить всего 25% или 30% от суммы долга, а остальная задолженность будет списана автоматически и к вам не будет никаких претензий». Это ложь, не переводите деньги на сомнительные счета.

Помочь решить ситуацию может суд, истцом может выступать как сам должник, так и коллекторские агентства. В зависимости от обстоятельств дела, должнику либо помогут избавиться от чрезмерных штрафов и усмирят коллектора, либо же обяжут клиента выплачивать кредитору долг. За необоснованные требования коллекторы наверняка услышат отказ.

Ознакомьтесь с предложениями банков