Повышенный процент при просрочке

В некоторых случаях кредиторы начисляют повышенные проценты при несвоевременном внесении платежей. Такая мера может применяться вместо неустойки или же сочетаться с ней.

В договоре займа должно быть четко прописано, что повышенный процент начисляется за использование заемных средств и не является неустойкой. Также указывается, каким образом идет начисление – на всю сумму задолженности или на ее часть.

Штрафные санкции в виде повышенного процента чаще всего встречаются при ипотечном кредитовании, автокредитах или потребительском кредитовании. Иногда финансовые организации взимают повышенные проценты при просрочках по кредитным картам.

Пример штрафа в виде повышенного процента:

Заемщик просрочил очередной платеж, равный 5000 рублей. В договоре займа прописано, что при возникновении просрочки штраф составляет 12% от суммы просроченного платежа. Таким образом, заемщик вместе с долгом обязан выплатить штраф в размере 600 рублей.

Расчет процентов за просрочку

При оформлении займа стоит учитывать и вероятность просрочки. В подобных случаях МФО начисляет особый процент за несвоевременную оплату, который начисляется на основную сумму займа.

Конкретная величина процента за неуплату, как правило, прописывается в договоре.

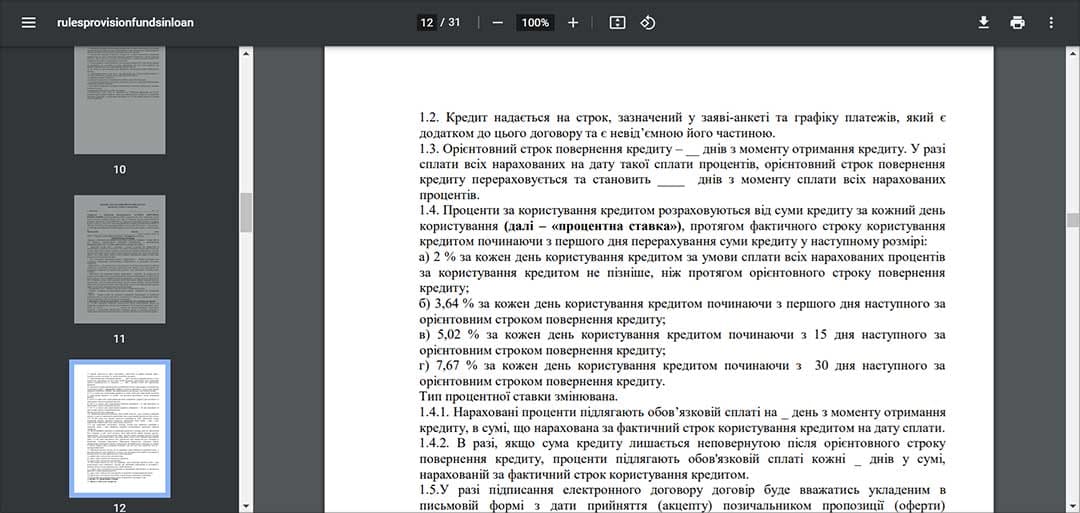

Так, например, в договоре “БыстроЗайма” указано, что за первые 14 дней просрочки каждый день будет начисляться 3,64%, начиная с 15 дня просрочки, 5,02% за пользование займом и, начиная с 30 дня просрочки, уже 7,67% за каждый день пользования кредитом.

Предположим, просрочка по этому займу составила 20 дней. В этом случае % считаются так:

N=((10 000*3,64)/100)*14+((10 000*5,02)/100)*6=5 096+3 012=8 108 грн – сумма пени за 20 дней просрочки.

В итоге заемщику придется заплатить: 17 000+8 108=25 108 грн.

Если конкретной цифры процентов в договоре нет, то размер переплаты за просрочку зависит от величины ключевой ставки ЦБ РФ, которая действовала на период неуплаты. В Украине максимальная сумма пени за просрочку ограничивается двойной учетной ставкой Нацбанка, действующей на протяжении срока, за который будет взиматься неустойка.

N = P*n*t, где

- N – сумма просрочки;

- Р – чистая сумма займа;

- n – календарные дни просрочки;

- t – процент за неуплату или актуальный показатель ключевой ставки ЦБ РФ (в долях).

Пример: заемщик заключил договор займа на сумму 25 000 рублей, в котором процент за просрочку составляет 5%. Согласно этому договору, ежемесячный платеж осуществляется 20 числа каждого месяца. Заемщик вносит оплату 28 числа, то есть, его просрочка составляет 8 дней.

N = 25 000*8*0,05=10 000 руб.

Именно столько должен заплатить заемщик сверху, если пропустит дату выплаты долга на 8 дней.

В случае, если в течение всего срока заемщик дважды пропускал дату погашения займа, скажем, на 8 и 3 дня, то все просрочки просчитываются отдельно, и затем суммируются.

N = (25 000*8*0,05)+ (25 000*3*0,05)=10 000+3 750=13 750 руб.

Это процент неуплаты без учета основного долга заемщика.

Вывод очевиден: оформляя заем, нужно быть твердо уверенным в том, что он будет погашаться в указанные договором сроки.

Как делать расчет?

Если вы составляете договор займа, то нужно быть хорошо ознакомленным с Гражданским кодексом, за которым размер переплаты начисляется от суммы, взятых в долг. В случае если заемщик не выплатил вовремя одолженную сумму, то проценты насчитываться и на ту часть денег, которую не вернули. В договоре займа точно указан срок его погашения и если он уже вышел, а деньги так и не вернули, то все равно будут начисляться. В целом они насчитываются с момента, когда заемщик получил деньги и ко дню, возврата всей суммы.

А точнее:

- Можно установить переплату в виде одной, четко установленной выплате. Это не очень выгодно человеку, или предприятию, которое дает деньги взаймы, потому что, через неустойку невозможно получить дополнительное вознаграждение. И заемщик не очень будет спешить возвращать долг, так как проценты не растут.

- Согласно договору займа, можно прописать, что заемщик будет выплачивать ежемесячно четко установленную сумму. Например, каждую неделю, месяц или квартал платить определенное количество денег, до того момента, пока весь долг не будет полностью погашен.

- Можно установить размер переплаты, который начисляется от начальной суммы займа, не учитывая ее погашения. В принципе, это такой же случай, что и выше наведенном пункте.

- Абсолютно иная ситуация, когда участники договора займа занимаются предпринимательской деятельностью, то будет уместным начисление сложных процентов, это когда в случае неуплаты долга в точно установленный срок, сумма неуплаты добавляется к начальной сумме займа, и в следующем месяце, проценты будут насчитаны от этих денег. Даже если одна из сторон является физическим лицом, то начисление такого типа считают неуместным.

- Если вы, составляя договор займа (суммой более 5000 рублей), не прописали размер переплаты, то его устанавливают согласно ставкам рефинансирования Центрального Банка России. Узнать точную ставку можно на официальном сайте банка, последние изменения вносились в сентябре 2012 года. С того момента, отдавая деньги, взятые в долг, вы переплатите 8,5% от изначальной суммы.

Говоря по-простому, то если вы добрый человек, и дали кому-то деньги взаймы, не прописав размера переплаты, то вы абсолютно законно можете требовать возврат финансов в придачу с 8,5% от одолженных денег. Например, вы одолжили 10 000 рублей. Вернуть вам должны 10850 рублей.

В 809 статье гражданского кодекса упоминается, что если деньги не вернули в четко указанный строк, то проценты и далее будут насчитываться, до тех пор, когда весь долг не будет выплачен.

Как делать расчет процентов по микрозаймам?

Для того чтобы правильно просчитать материальную выгоду выданного кредита или микрозайма, необходимо знать не только процентную ставку, но и методику расчета.

Для расчета процентов по краткосрочным микрозаймам используется формула:

X=S * P *К.

В этом выражении:

Сервис подбора кредита

Подберите кредит, согласно вашим потребностям и возможностям

Микрозайм

- S – сумма займа;

- Р – процентная ставка;

- К – количество дней пользования микрозаймом.

Для того чтобы разбираться было легче, вот образец расчета:

- 30000 рублей – сумма займа;

- 2% — размер ставки по займу;

- 30 дней – срок пользования микрозаймом.

По формуле получается, что проценты за пользование микрозаймом в денежном выражении составят 18000 рублей. Таким образом, оказывается, что за пользование микрозаймом в течение 30-ти дней необходимо оплатить 60% от общей суммы займа.

Хотите пройти тест и узнать, какое конкретное онлайн-казино подходит

именно вам?

Желаете регулярно получать информацию о свежих бонусах от клубов?

Стремитесь постоянно быть в курсе событий игрового мира?

Подписывайтесь на наш чат-бот @Azartix_bot в Telegram!

ПОДПИСАТЬСЯ

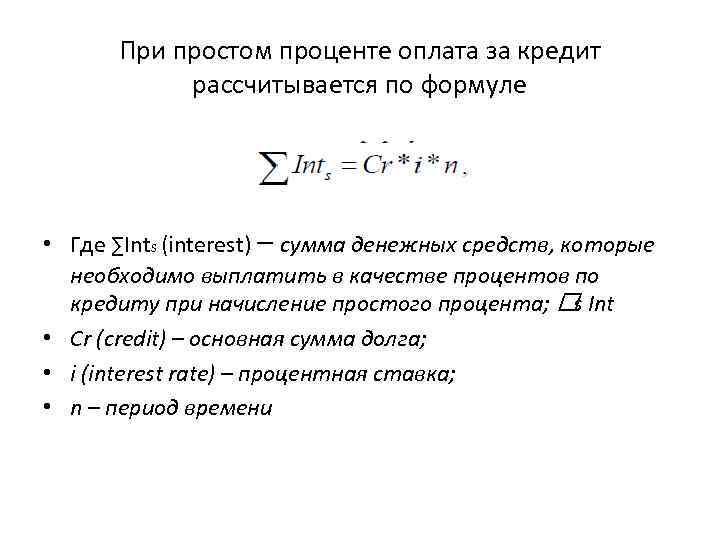

Как рассчитать простые проценты

Формула простых процентов является самой популярной среди кредитных соглашений, особенно часто используется в краткосрочных займах и выглядит следующим образом:

Пр = СЗ*ГС/ДКГ*РПП, где:

- Пр – процент;

- СЗ – сумма займа;

- ГС – годовая ставка;

- ДКГ – длительность календарного года;

- РПП – размер платёжного периода.

Формула расчёта вознаграждения по займу требует второстепенных математических вычислений. Например, если в договоре ссуды прописана дневная ставка, то рассчитывают сначала годовую, умножив дневную на фактическое количество дней в текущем году. Узнать, как правильно рассчитать проценты, можно в разных источниках. Чтобы не затруднять себя и рассчитать сумму процентов по займу, можно воспользоваться кредитным калькулятором, размещённым на независимых от финансовых учреждений сайтах.

Не следует забывать о случае досрочного погашения

Если кредитный договор фиксирует внимание на конкретном сроке, то деньги нужно выплатить независимо от количества дней, оставшихся в запасе при досрочном закрытии кредита. При выплате за фактические дни пользования кредитом выплата совершается за срок с первого дня до даты погашения долга

Определение годовой процентной ставки по кредиту

Если в банке отказали в кредитах и займах, можно обратиться в онлайн МФО, готовые оказать финансовую помощь нуждающимся гражданам.

Под определением “микрозайм от МФО” подразумеваются те же кредиты и займы, но в небольших размерах и на короткие сроки.

Их отличительной особенностью является начисление процентов по займам в больших размерах, нежели в банках. Однако, несмотря на этот факт, при оформлении займа на небольшой период, размер переплаты не будет казаться существенным, и высчитать их проще простого.

Многие спрашивают – как рассчитать процент переплаты по этому варианту микрокредитования? Формула расчета достаточно простая. К примеру, МФО может дать заем под 1,2% в сутки. Если период кредитования составляет 10 дней, процент переплаты за выданную ссуду будет 12% (1,2% х 10 календарных дней).

Вне зависимости, где был оформлен займ, анализ процентов дает возможность определить – выгодное предложение от кредиторов либо нет. Если же дали заем, то проведение расчетов по кредитам и займам позволит определить, сколько нужно переплатить.

Если же предложение выгодное – можно обращаться к кредиторам, которые дают деньги в долг, в противном случае подыскать иное финансовое учреждение. Как видно, использование расчета процентов наиболее актуально среди иных требований к онлайн заемщикам.

С использованием расчета процентов можно добиться снижения переплаты подбирая наиболее оптимальные варианты кредитования.

Накопление процентов за пользование займом и последний срок обращения в суд.

Проценты со временем имеют тенденцию накапливаться. Поэтому это следует иметь ввиду. Но при этом нужно помнить, что через три года после невозврата долга кредитор теряет право обратиться в суд за взысканием долга, так как срок давности по таким делам составляет 3 года.

Другими словами: если в расписке указано, что долг должен был возвращен 5 марта 2014 года, то 5 марта 2017 года – последний день требования возврата денег по этой расписке. Если же в расписке не указан срок возврата долга, то считается, что вы с должником договорились о том, что деньги будут возвращены по первому вашему требованию. Требовать возврата своего долга вы можете любым удобным для вас способом, но, если вы намерены впоследствии обращаться в суд, то суду будут необходимы подтвержденные сведения о том, что вы требовали вернуть вам долг. Поэтому требовать возврата долга лучше всего в письменной форме и по почте. Как написать такое требование читайте здесь.

Бывает, что по расписке проценты не предусмотрены, то есть, согласно расписке, все время займа заемщик пользуется деньгами безвозмездно. При этом, срок возврата долга прошел, а деньги заемщик не возвращает. Рассчитать проценты в этом случае возможно, учитывая все, что я описал выше, но я объясню на примере:

Пример

Можно привести такой несложный пример. Сергею Петрову нужно узнать проценты по займу, размер которого составляет 25 000 рублей. Он был взят на 20 дней (с величиной ставки – 1,5% в день). Количество дней в году – 365. Первоначально необходимо рассчитать годовую ставку – при этом дневную ставку надо умножить на число дней в году: 1,5 × 365 = 547,5. Следовательно, размер годовой ставки – 547,5%.

Обратите внимание! В соответствии с этим образцом, Сергею Петрову нужно выплатить 32 500 рублей. На нашем сайте реализован удобный онлайн калькулятор займов

Но изучение основных правил расчётов, несмотря на это, является очень ценным знанием. Особенно это касается тех случаев, когда оформляются займы перед физическими лицами. Это помогает убедиться в правильности последующих выплат, узнать примерный размер задолженности при просрочке, совершённой в силу различных жизненных обстоятельств

На нашем сайте реализован удобный онлайн калькулятор займов. Но изучение основных правил расчётов, несмотря на это, является очень ценным знанием. Особенно это касается тех случаев, когда оформляются займы перед физическими лицами. Это помогает убедиться в правильности последующих выплат, узнать примерный размер задолженности при просрочке, совершённой в силу различных жизненных обстоятельств.

25 января 2021

Какой бывает плата за пользование заемными средствами?

Все соглашения о возмездном предоставлении займов можно условно разделить на 2 категории:

- Займы, плата за которые начисляется в процентах от выданной суммы.

- Займы с фиксированной платой, не зависящей от суммы и других условий.

Второй вариант встречается реже и обычно не применяется в рамках коммерческих отношений.

Более распространены и разнообразны займы с начислением процентов. Но и для них существует своя классификация по существенным признакам:

- Займы, плата за которые начисляется в процентах в зависимости от суммы, но без учета срока и порядка погашения. Это чаще касается разовых займов, с возвратом всей суммы в назначенный срок или при наступлении определенных условий.

- Займы, проценты по которым зависят от суммы и срока возврата. Тут действуют принципы расчета, применяемые для банковских кредитов. Этот подход используется в коммерческих займах у профессиональных финансовых организаций.

Проценты, начисляемые исходя из срока и суммы также различаются, по механизму расчета на простые и сложные.

Простые проценты начисляются на первоначальную сумму займа или на остаток, если заем погашается несколькими платежами.

Сложные проценты тоже применяются при поэтапном погашении займа, но рассчитываются по другому принципу — если очередной платеж не вносится в назначенный срок, то к процентам на следующий период добавляются еще и проценты от суммы невыплаченных процентов.

Последний способ напоминает уплату неустоек, но не заменяет их.

Неустойки и другие штрафные санкции в договорах займа также используются. Однако их размер, как следует из «Закона о потребительском кредите (займе)» в пересчете на годовую ставку не может быть выше 20%.

Как считать проценты по займу

Учитываются всего 3 производные:

- сумма, которую получил заемщик от кредитора;

- срок действия экспресс займа (в количествах расчетных периодов);

- процентная ставка (за весь срок или за определенный период).

Правила расчета процентов займа

Ещё перед оформлением кредита обязательно следует уточнять, какой график платежей используется у конкретного кредитора. Кстати, на сайтах банков, как правило, есть онлайн калькуляторы. С их помощью можно быстро провести расчеты, вычисления ежемесячного платежа, а также к сумме задолженности добавить страховые платежи (если предусмотрены).

Важные условия о погашении займа

Досрочное погашение в конкретный расчетный период не является основанием для подсчета новой процентной ставки. Также некоторые банки при невыполнении условий договора оставляют за собой право изменить график платежей или провести реструктуризацию с изменением ставки. Все эти нюансы обязательно нужно уточнять у кредитора (они же указываются в договоре), так как нередко они могут занимать до 60% от всей суммы задолженности.

Порядок расчета процентов по займу

В первую очередь следует помнить, что в договоре о выдаче займа всегда расписывается объем платы за использование денежных средств конкретного банка или МФО. Но в некоторых ситуациях данная информация может отсутствовать. В таком случае заемщик будет оплачивать проценты по действующей ставке рефинансирования. Также договор может предусматривать безвозмездное пользование банковскими услугами.

Чтобы правильно рассчитать проценты необходимо иметь комплект документов, который включает в себя сам официальный договор, соглашение, оговоренный график платежей, клиентские расписки и прочие выписки из финансовой организации. Самостоятельно считать процентную ставку можно при наличии следующей информации:

- указанной суммы переплаты (при наличии);

- процентных ставок (с учетом периода начисления);

- суммы денег выданных в займы;

- календарных дней предоставления средств;

- общего количества дней в году или выбранном месяце.

Законодательная база

В соответствии с действующим законодательством заимодавец имеет право на взимание с заемщика процентов, начисленных на сумму заема (ст. 809 ГК РФ, п. 1). Заключенным договором регламентируется порядок исчисления и размер процентов.

Если в документе о процентах ничего не сказано, это еще не означает, что заем является безвозмездным. В подобной ситуации проценты начисляются по текущей ставке рефинансирования.

Если заимодавец действительно желает предоставить беспроцентный займ, это должно быть четко прописано в документе.

В п. 1 ст. 809 ГК РФ указывается, что стороны договора заема сами устанавливают размеры и способы исчисления процентов.

Проценты могут быть простыми или сложными, также документом может быть определена «плавающая» ставка, которая зависит от обозначенных условий.

В п. 3.9 Положения ЦБ РФ № 39-П как раз об этом и говорится: процентные ставки определятся по простым или сложным формулам, а также с применением фиксированной или плавающей ставки.

Согласно п. 2 ст. 809 ГК РФ проценты уплачиваются каждый месяц до дня окончательного покрытия задолженности (если нет иного соглашения между сторонами договора).

Это означает, что заемщик и заимодавец могут определить другой порядок расчета процентов, например, использовать «сложную» методику. Свобода сторон в выборе способов исчисления процентов по договору заема ограничивается ст. 10 ГК РФ.

Если в документе прописаны слишком высокие ставки (в т. ч. с использованием «сложной» формулы), заемщик может в судебном порядке доказать их завышенный характер и потребовать снижения.

Несвоевременное внесение платежей является нарушением обязательств со стороны заемщика, и заимодавец имеет право требовать выплаты дополнительных процентов с момента возникновения просрочки.

Величина дополнительных процентов определяется договором, в иных случаях их исчисление осуществляется в соответствии с ст. 395 ГК РФ.

Законодательная база

В соответствии с действующим законодательством заимодавец имеет право на взимание с заемщика процентов, начисленных на сумму заема (ст. 809 ГК РФ, п. 1). Заключенным договором регламентируется порядок исчисления и размер процентов.

Если заимодавец действительно желает предоставить беспроцентный займ, это должно быть четко прописано в документе.

В п. 1 ст. 809 ГК РФ указывается, что стороны договора заема сами устанавливают размеры и способы исчисления процентов.

В п. 3.9 Положения ЦБ РФ № 39-П как раз об этом и говорится: процентные ставки определятся по простым или сложным формулам, а также с применением фиксированной или плавающей ставки.

Согласно п. 2 ст. 809 ГК РФ проценты уплачиваются каждый месяц до дня окончательного покрытия задолженности (если нет иного соглашения между сторонами договора).

Это означает, что заемщик и заимодавец могут определить другой порядок расчета процентов, например, использовать «сложную» методику. Свобода сторон в выборе способов исчисления процентов по договору заема ограничивается ст. 10 ГК РФ.

Несвоевременное внесение платежей является нарушением обязательств со стороны заемщика, и заимодавец имеет право требовать выплаты дополнительных процентов с момента возникновения просрочки.

Величина дополнительных процентов определяется договором, в иных случаях их исчисление осуществляется в соответствии с ст. 395 ГК РФ.

Законодательная база

Процессы кредитования настолько широко вошли в жизнь российского населения, что применяются во всех сферах и имеют чёткую регламентацию со стороны правительства. Законами РФ закреплены основные правила, базируясь на которых долговые отношения должны быть обоюдно выгодными – и кредитору, и заёмщику.

Закон РФ «О банках и банковской деятельности» вводит основные термины и основы деятельности. Закрепляет процентную ставку рефинансирования. Опираться также следует на Федеральный закон «О потребительском кредите (займе)» от 21.12.2013 N 353-ФЗ. В нём можно найти подробную информацию о правильном начислении процентов.

В ГК РФ более подробно раскрываются вопросы ссуд и потребительских кредитов (гл. 42).

Статьи законов ГК детально прописывают все этапы оформления и возврата кредитов. Есть информация о частичном погашении займа («О внесении изменений в статьи 809 и 810 части второй ГК РФ»). Главы 25 и 26 указывают на ответственность за нарушение долговых обязательств. В главе 46 описаны способы, правила наличного/безналичного расчёта.

Как поступить, если заемщик задерживает в выплате долга

В случае если вы уже долгое время пытаетесь вернуть свои кровно заработанные деньги, но на заемщика не действуют даже все время растущие проценты, то вам придется начать принимать крайние меры. Сначала еще раз обратитесь к человеку, которому занимали и напомните ему, сколько он должен выплатить. Если никакой реакции не последовало, то вы имеете право обратится к высшим инстанциям и вызвать должника в лавы суда. Но все же, лучше решить этот вопрос без юридических препираний и не тратьте лишних сил и нервов на все эти судебные заседания и прочую волокиту.

Видео по теме:

Порядок расчета

В договоре займа практически всегда указывается размер платы за использование предоставленных средств. Если об этом в документе ничего не сказано, проценты будут выплачиваться согласно текущей ставке рефинансирования.

Договор займа может быть безвозмездным только если это четко прописано в документе. Вопрос о том, как правильно рассчитать проценты по договору займа, может возникнуть, если заемщик желает убедиться в правильности всех подсчетов платежей, или же если величина переплаты вообще не была определена заранее.

Самостоятельный расчет процентов осуществляется на основе информации, содержащейся в документах, а именно:

- суммы предоставленных средств;

- процентной ставки (ежедневной, ежемесячной или годовой);

- срока предоставления средств (календарные дни, за которые начисляются проценты);

- переплата (если указывается);

- количество дней в текущем году и конкретном месяце.

Если документом предусмотрено начисление процентов за нарушение сроков, производить расчет нужно, исходя из данной ставки.

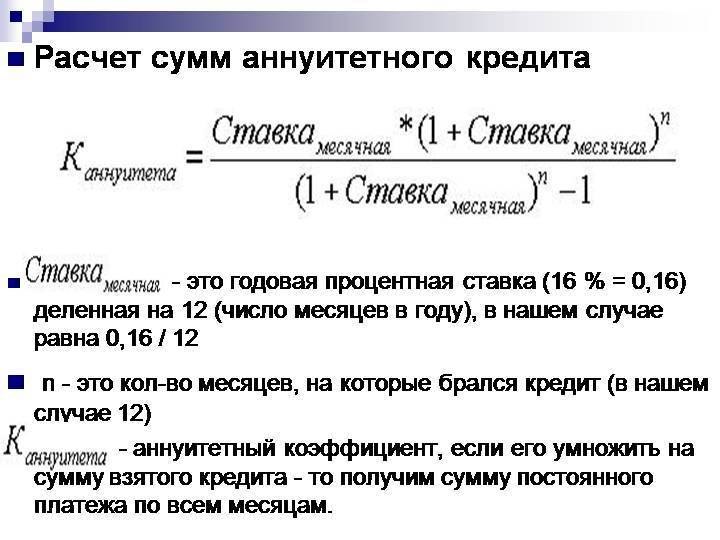

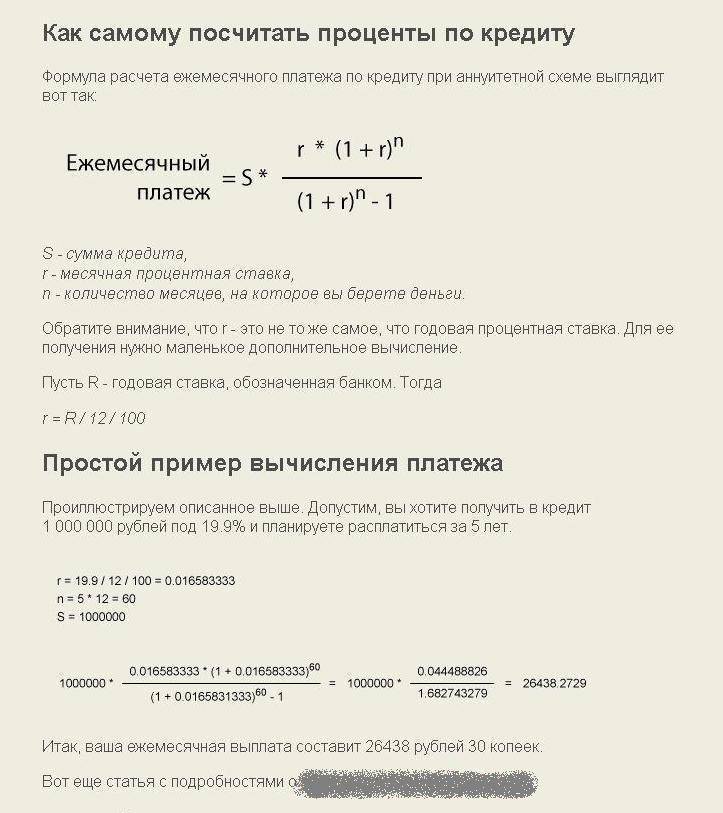

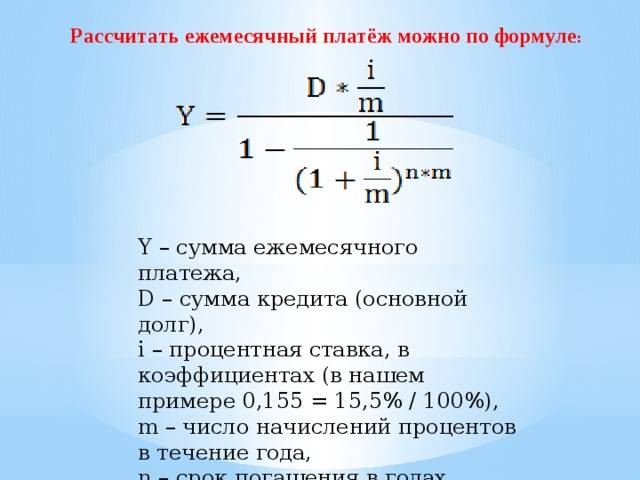

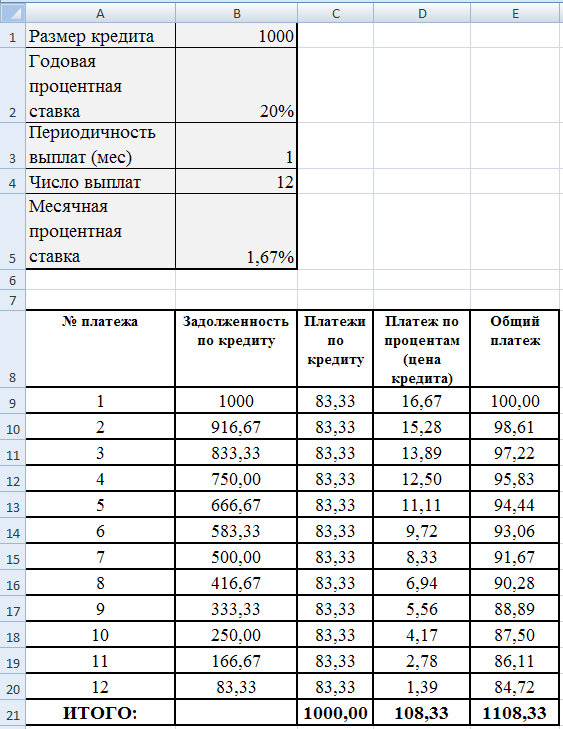

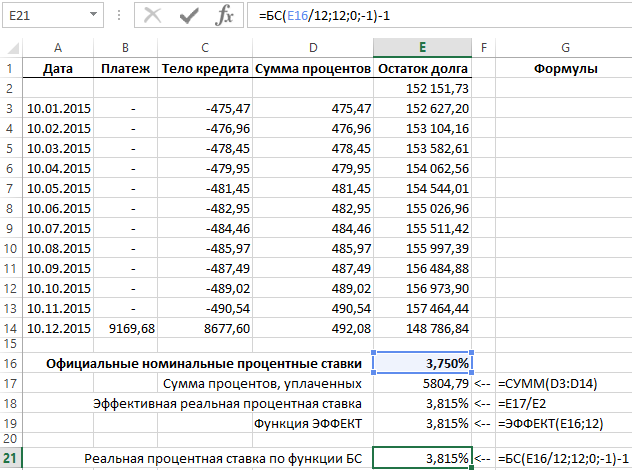

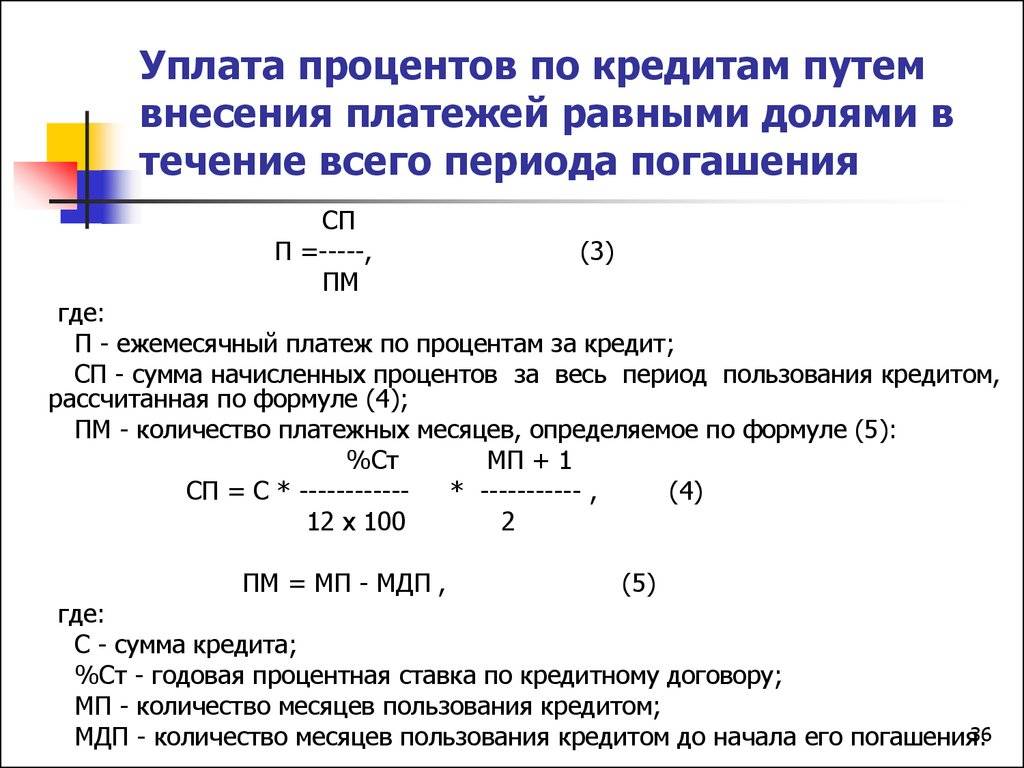

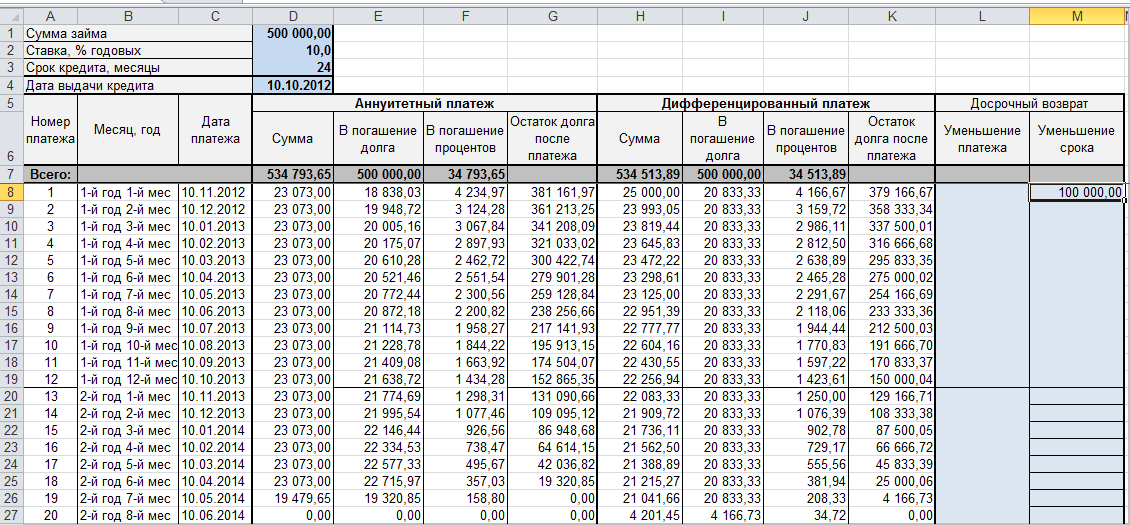

Как вычисляют процентную ставку по кредиту: формулы аннуитета и дифференцированных платежей

Аннуитетные платежи предполагают погашение задолженности по займу равными платежами.

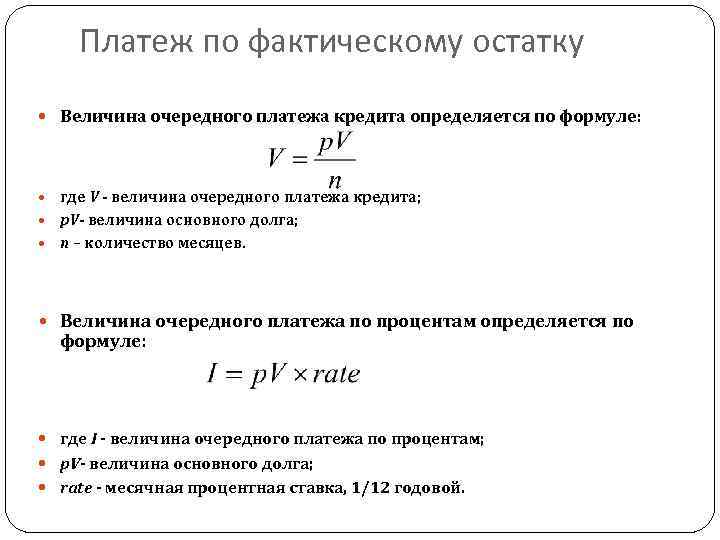

Дифференцированные платежи – это равномерное погашение основной суммы долга, но ежемесячный взнос в начале срока будет существенно больше, нежели в конце.

Расчет процентов по кредиту: аннуитетные платежи

Условие для расчета

Пусть выдано 60 000 рублей под 15% годовых на срок в 2 года, что соответствует 12 х 2 = 24 месяцам. Платеж – аннуитетный. Взносы совершаются ежемесячно.

Расчет процентов за месяц

Месячная процентная ставка составит 15% / 12 = 1,25%.

Для расчетов полученную величину переведем в десятичную дробь: 1,25% / 100% = 0,0125.

Ежемесячный аннуитетный платеж будет равен:

60 000 х 0,0125 / (1 – (1 + 0,0125) ^ (-24)) = 2 909,2 рубля.

Общая сумма к выплате за весь срок кредитования

Через 2 года заемщик заплатит:

2 909,2 х 24 = 69 820,8 рублей.

Переплата составит 69 820,8 – 60 000 = 9 820,8 рублей.

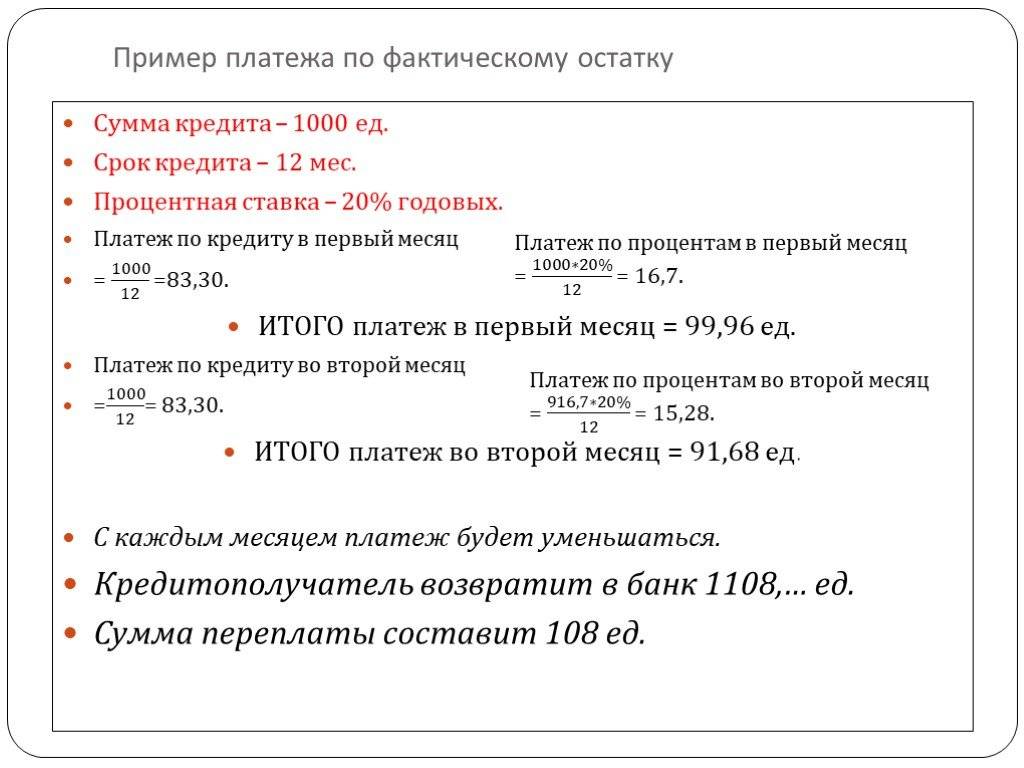

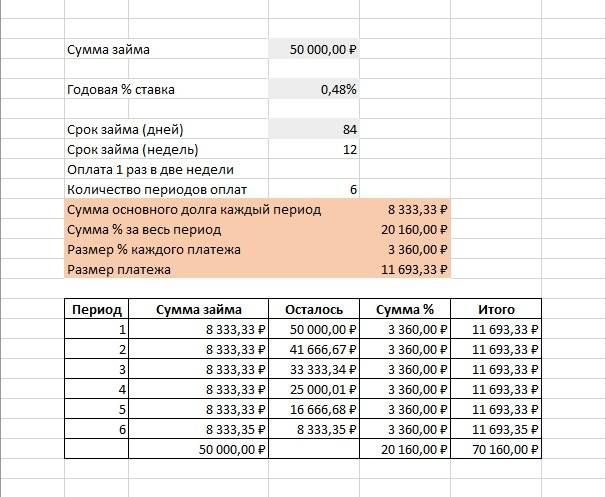

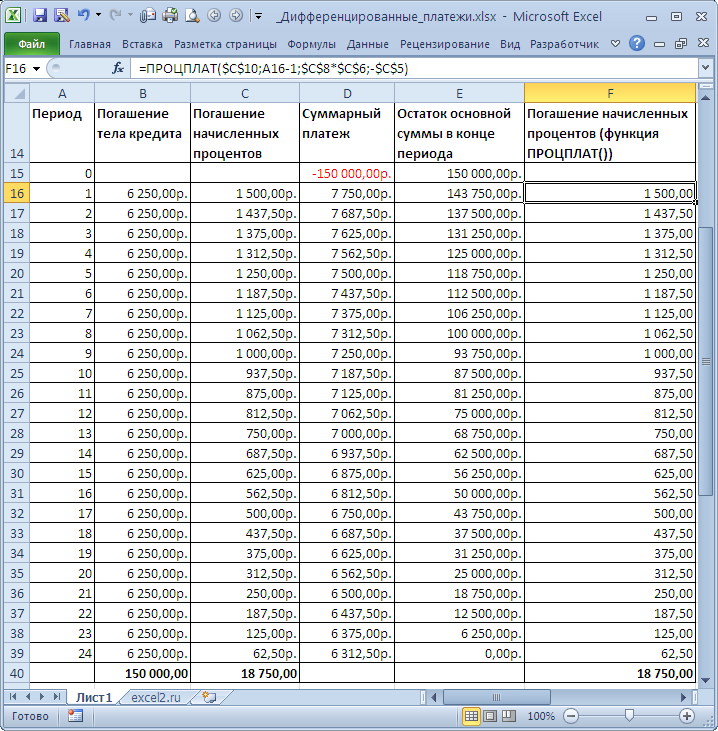

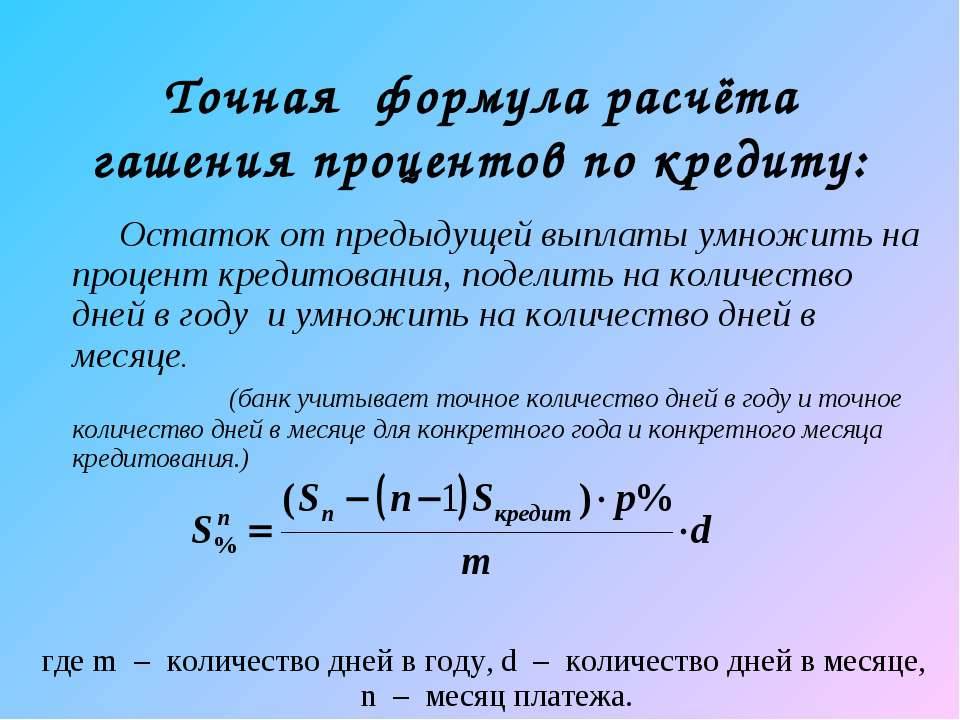

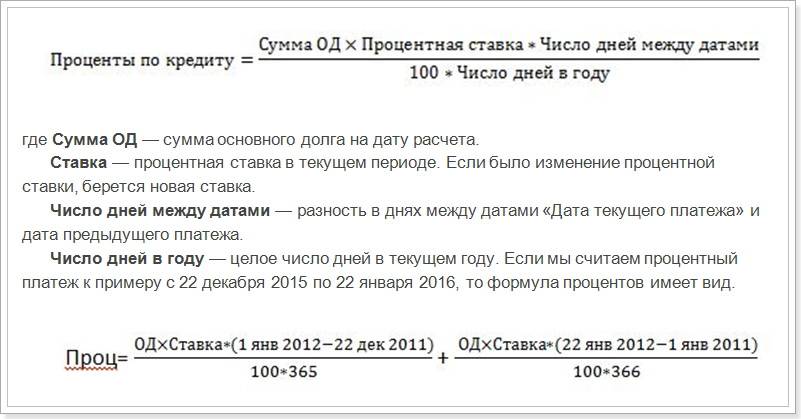

Расчет процентов по кредиту: дифференцированный платеж

Условие: первоначальные условия кредитования

Для примера расчета кредита при дифференцированном платеже воспользуемся условиями задачи, приведенной для аннуитета. Принимаем, что в среднем продолжительность месяца равна 30 дням.

Платеж в первый месяц

Формула расчета процентов по кредиту при дифференцированных платежах предполагает на первом этапе вычисление сумм, что направят на погашение основной части долга, которые будут соответствовать 60 000 / 24 = 2 500 рублям.

В 1-ый месяц платеж составит:

2 500 + 60 000 х (15% / 100%) х 30 / 365 = 2 500 + 739,73 = 3 239,73 рубля.

Выплаты второго месяца

Во 2-ой месяц остаток задолженности равен 60 000 – 2 500 = 57 500 рублей. Значит, платеж составит:

2 500 + 57 500 х (15% / 100%) х 30 / 365 = 3 208,9 рубля.

Расчет на третий месяц

Остаток к 3-ему месяцу равен 57 500 – 2 500 = 55 000 рублей, а к выплате будет:

2 500 + 55 000 х (15% / 100%) х 30 / 365 = 3 178,08 рубля.

Учитывая, что к концу срока кредитования останется 2 500 рублей, то последний месячный платеж будет равен:

2 500 + 2 500 х (15% / 100%) х 30 / 365 = 30,82 рубля.

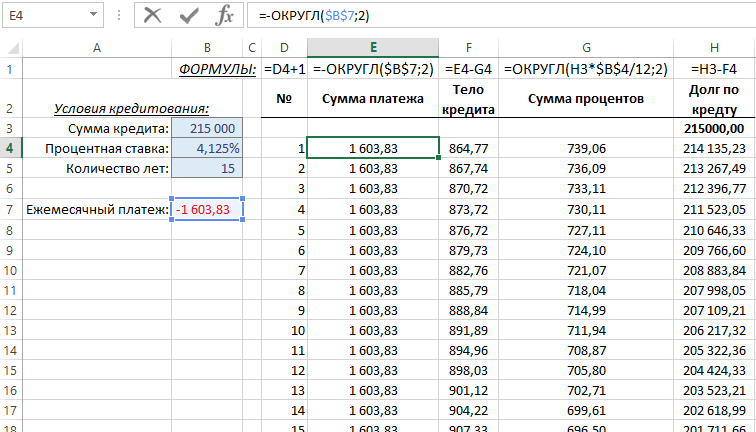

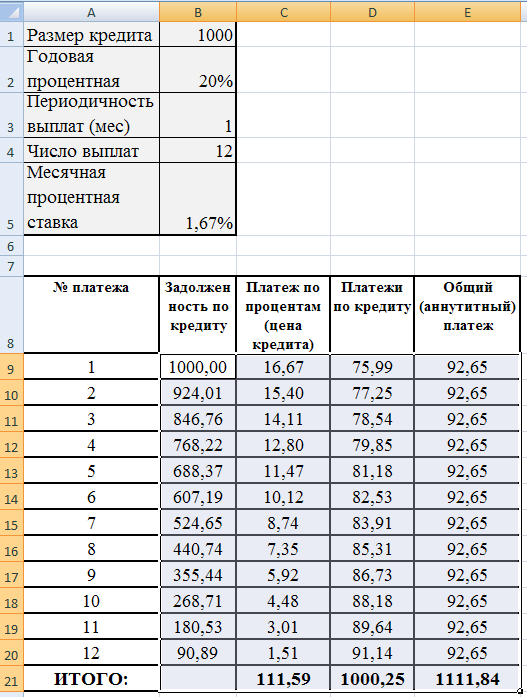

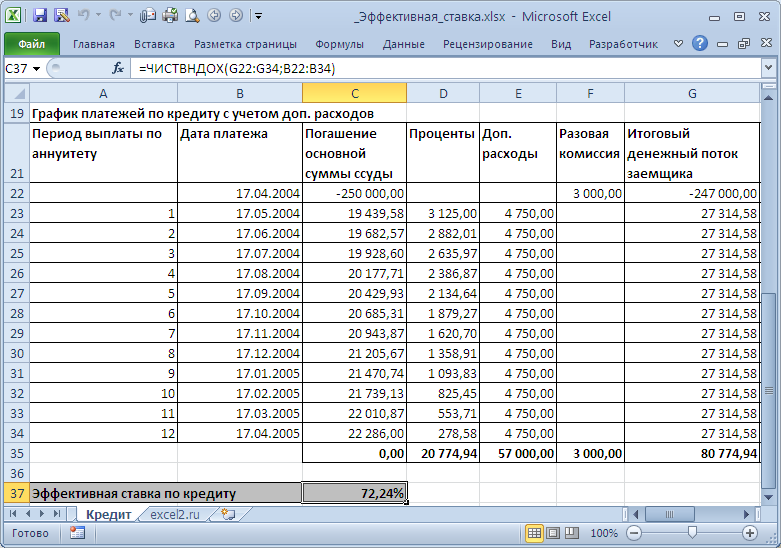

Полный расчет ежемесячных дифференцированных платежей произведен в Excel. Переплата за все время пользования составит 9 246,58 рублей, что на 9 820,8 – 9 246,58 = 574,22 рубля меньше, нежили бы пришлось заплатить при аннуитетных платежах.

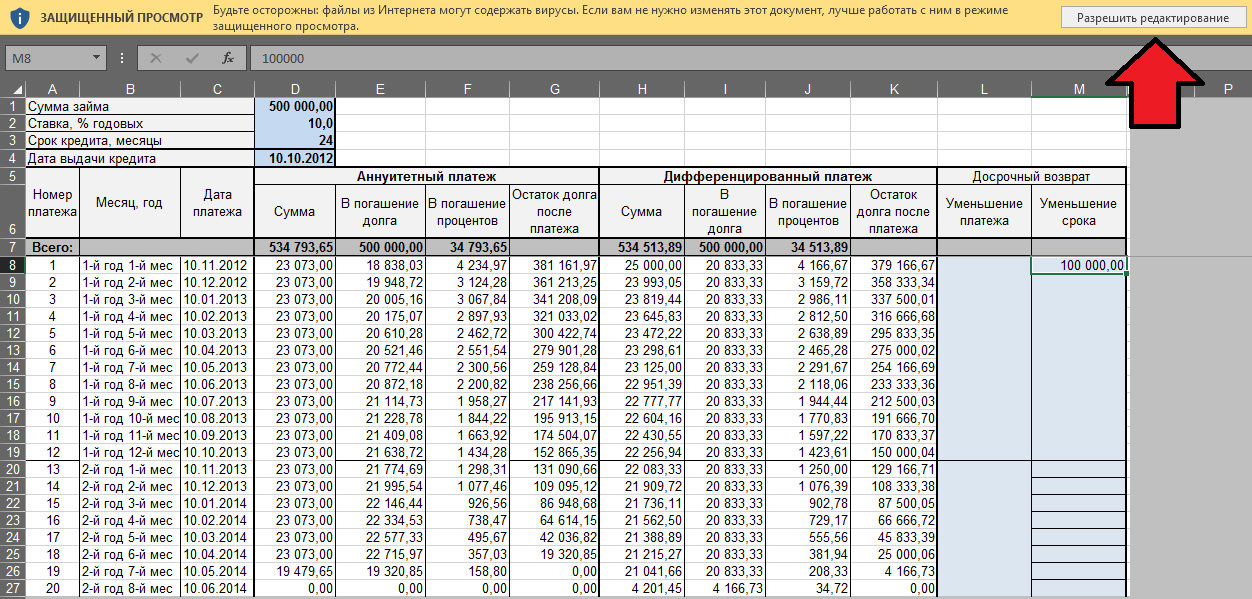

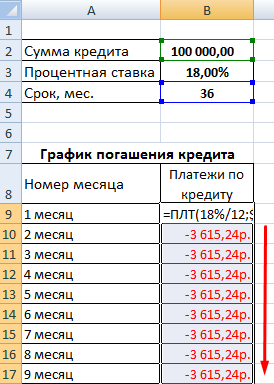

Как самостоятельно высчитать дифференцированные платежи в Excel

Просчитать дифференцированные платежи в Excel можно, составив таблицу таким образом:

- в ячейке А1 указывают «1». Так нумеруется 1-ый период кредитования;

- в А2 пишем «=А1+1» и копируем формулу до номера, соответствующего последнему месяцу кредитования. В примере это А24. Так нумеруются периоды;

- в ячейке В1 указывается первоначальная сумма займа. В примере это «60000»;

- в В2 пишется формула «=В1-М», что копируется до последнего месяца кредитования. В примере – до В24. М – это сумма кредита, разделенная на число месяцев кредитования. В примере формула примет вид «=В1-2500»;

- просчитаем месячную процентную ставку. В примере это (15%/100%) / 12 = 0,0125;

- в С1 пишем формулу для расчета дифференцированного платежа «=B1*0,0125» и копируем ее вниз до С24;

- итоговый месячный платеж формируется в столбце D путем копирования до конца таблицы формулы «=М+С1».

Какая схема расчёта процентов лучше для заемщика

Аннуитетные платежи легче переносятся семейным бюджетом, поскольку в начале кредитования они будут меньше дифференцированных. Но последний способ более экономичный.

За весь срок действия кредитного договора переплата при дифференцированных платежах будет меньше, чем при аннуитетных. Причина – скорость возврата долга при аннуитете ниже.

Исходя из структуры каждого взноса при аннуитетных платежах, очевидно, что в первое время пользования займом большая часть средств уходит на выплату процентов, и только небольшая – на погашение тела кредита.

Как рассчитать проценты с помощью калькулятора?

Самый простой способ рассчитать проценты по займу – воспользоваться онлайн-калькулятором. Такой сервис позволит быстро определить переплату независимо от того, где и как был оформлен заем. Его можно использовать как для микрозаймов в МФК и МКК, так и для займов, оформленных у других людей и организаций.

Для расчета переплат по займу в калькуляторе необходимо указать:

- Срок – в днях или в виде календарного периода

- Сумму займа

- Процентную ставку

- Если есть просроченные платежи – размер неустойки и длительность просрочки

- Порядок погашения долга

На основании полученных данных калькулятор определит размер переплаты и общую сумму к возврату с учетом процентов и штрафов за просрочку. При долгосрочном займе он также может составить график погашения долга, в котором будет отдельно расписан каждый платеж.

Заключение

Обучитесь финансовой грамотности вместе с нами. Перед оформлением сделки просчитайте комиссию и конечную сумму, которые подлежат возврату финансовому учреждению. Узнав, как посчитать эти показатели, можно сравнить, какие кредиторы ставят приемлемые цены за свои услуги, а какие наживаются на безвыходности клиентов. Станет ясно, с кем сотрудничать стоит, а чьи условия совсем неприемлемы в вашем случае. Требовать от онлайн-калькуляторов предоставления точных расчётов необоснованно. Многие из них производят стандартные вычисления без учёта всех параметров.

Воспользовавшись указанной выше информацией, получите самые достоверные данные. Если они расходятся с требованиями кредитора, выясните причину, продемонстрируйте свою грамотность в финансовых расчётах, чтобы не выплачивать лишнего.