Налоги с юридических лиц

Юридические лица часто сталкиваются с другими разновидностями налогов: НДС (налог на добавленную стоимость), налог на прибыль и т. д. Рассмотрим основные категории.

На добавленную стоимость

Налог на добавленную стоимость организации и индивидуальные предприниматели платят поквартально. Тем самым они отчисляют в госбюджет часть добавленной стоимости, образующейся на каждой последующей ступени производства и реализации товаров и услуг.

Налоговую базу при продаже товаров (работ, услуг) налогоплательщик определяет в соответствии с требованиями ст.153 НК РФ, в зависимости от особенностей реализации. Рассмотрим формулу расчета налога на добавленную стоимость на следующем примере: требуется рассчитать НДС в размере 17 % от суммы 150 000 руб. Считаем: 150 000 х 17/100 = 25 500 руб.

На прибыль

Налог на прибыль организаций нужно уплачивать авансовыми взносами в течение налогового периода. Существуют следующие варианты его оплаты:

- квартальные авансовые платежи (если средняя выручка за предшествующие 4 квартала составила менее 3 млн руб; также этот вариант подходит для представительств иностранных организаций, бюджетных учреждений и некоторых других);

- квартальные и ежемесячные платежи;

- ежемесячные платежи из фактической прибыли (на такую форму налогообложения учреждения переходят на свое усмотрение, предварительно уведомив ФНС).

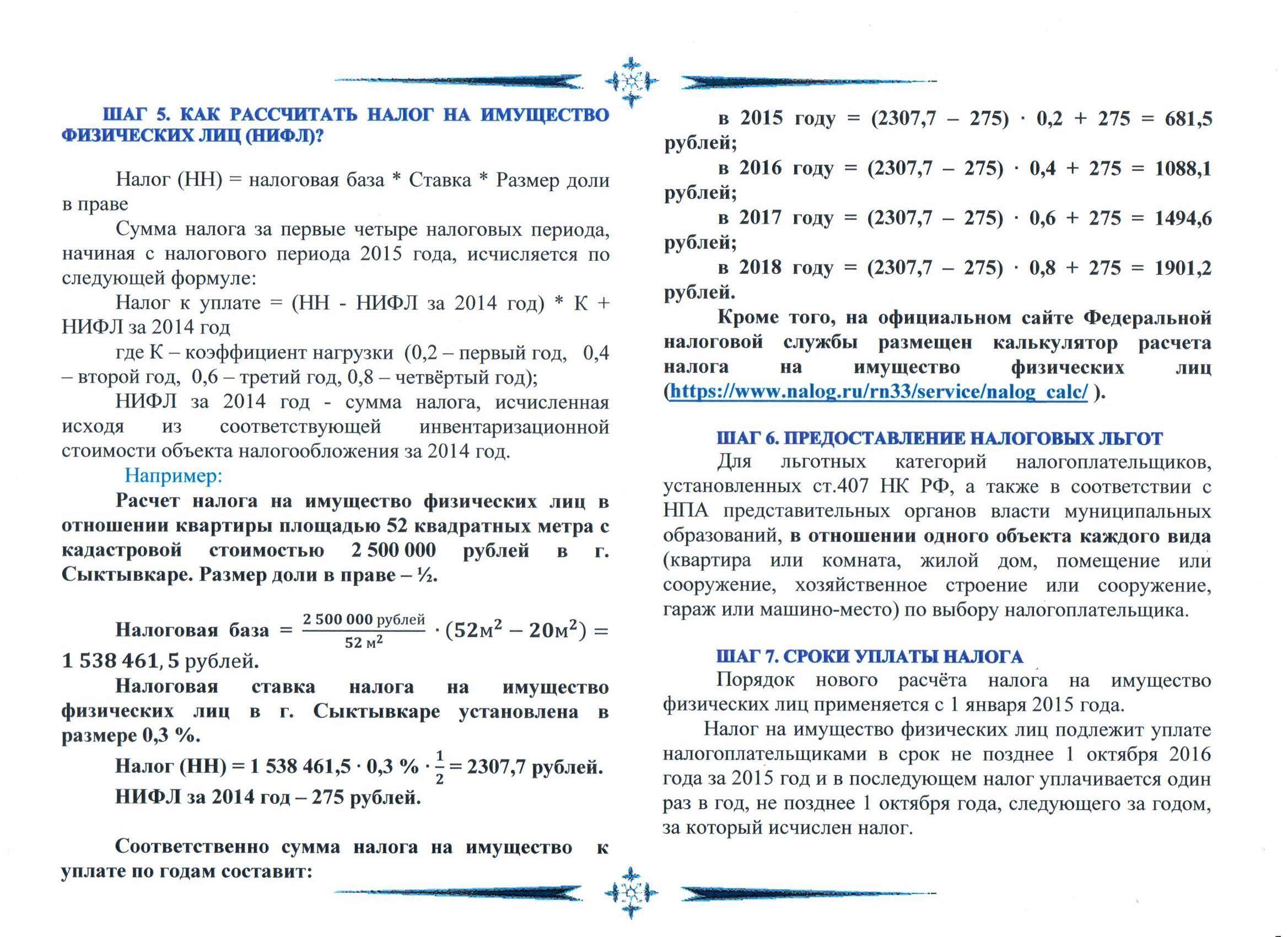

Формула расчета очень упрощенно выглядит как: Налог на прибыль = (Д – Р) х НС, (Д — доход, Р — расходы, НС — налоговая ставка). Конечно, в жизни данный вид налога рассчитывается не так просто, часто необходимо учесть множество других нюансов: классификацию доходов, группировку расходов, расчет амортизируемого имущества и многое другое. Всё это — тема для отдельной статьи или для подробной консультации со специалистом.

На имущество

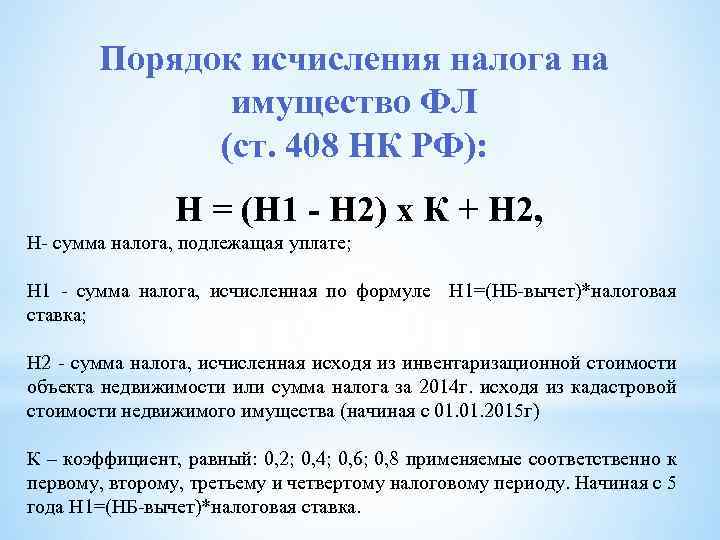

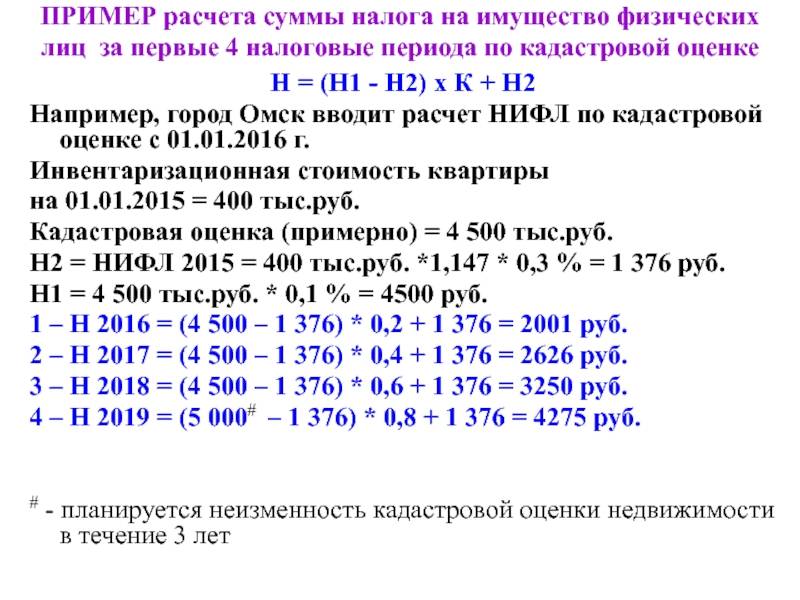

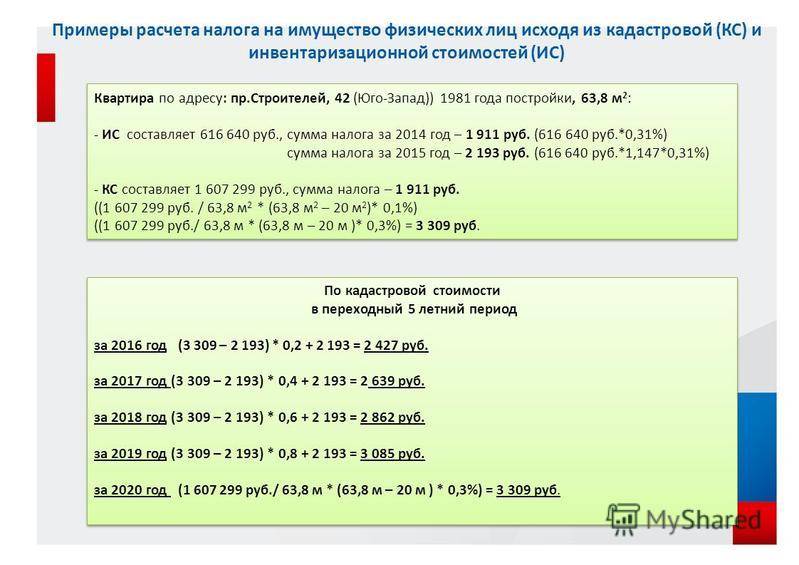

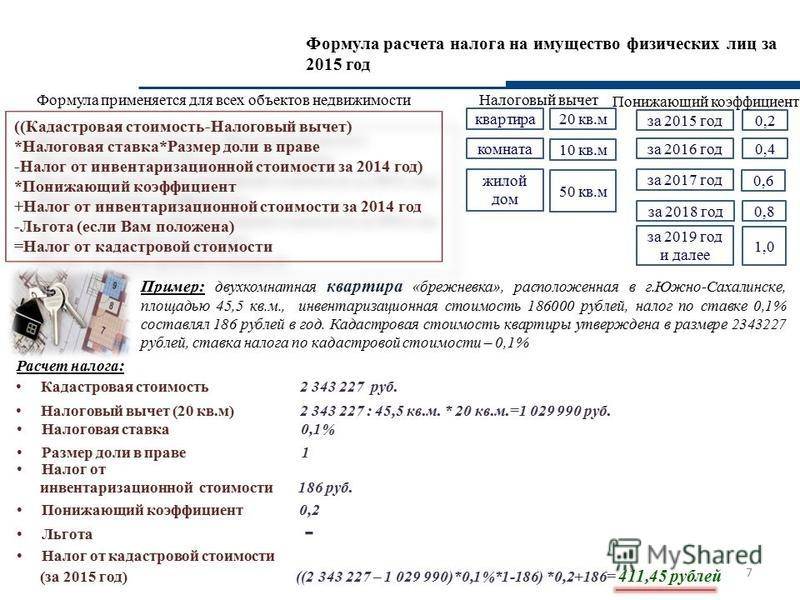

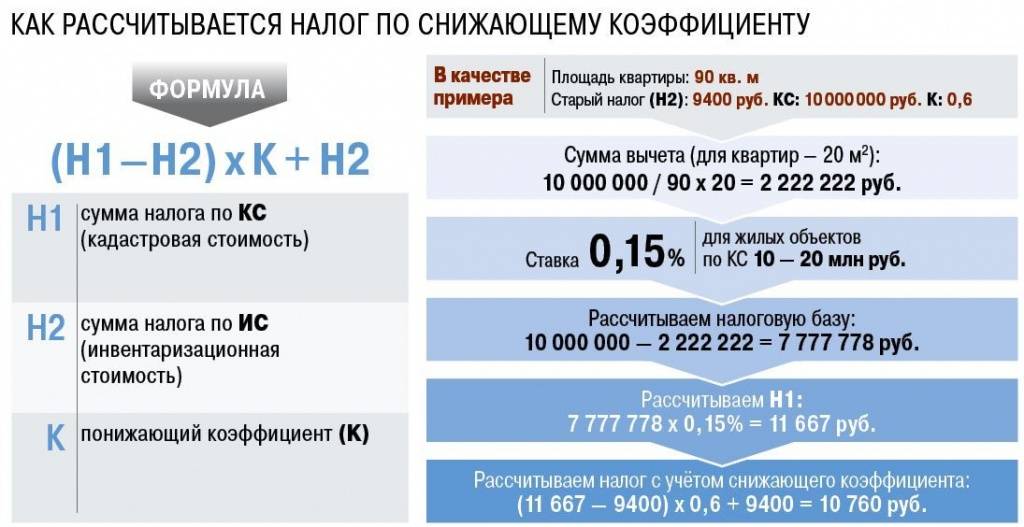

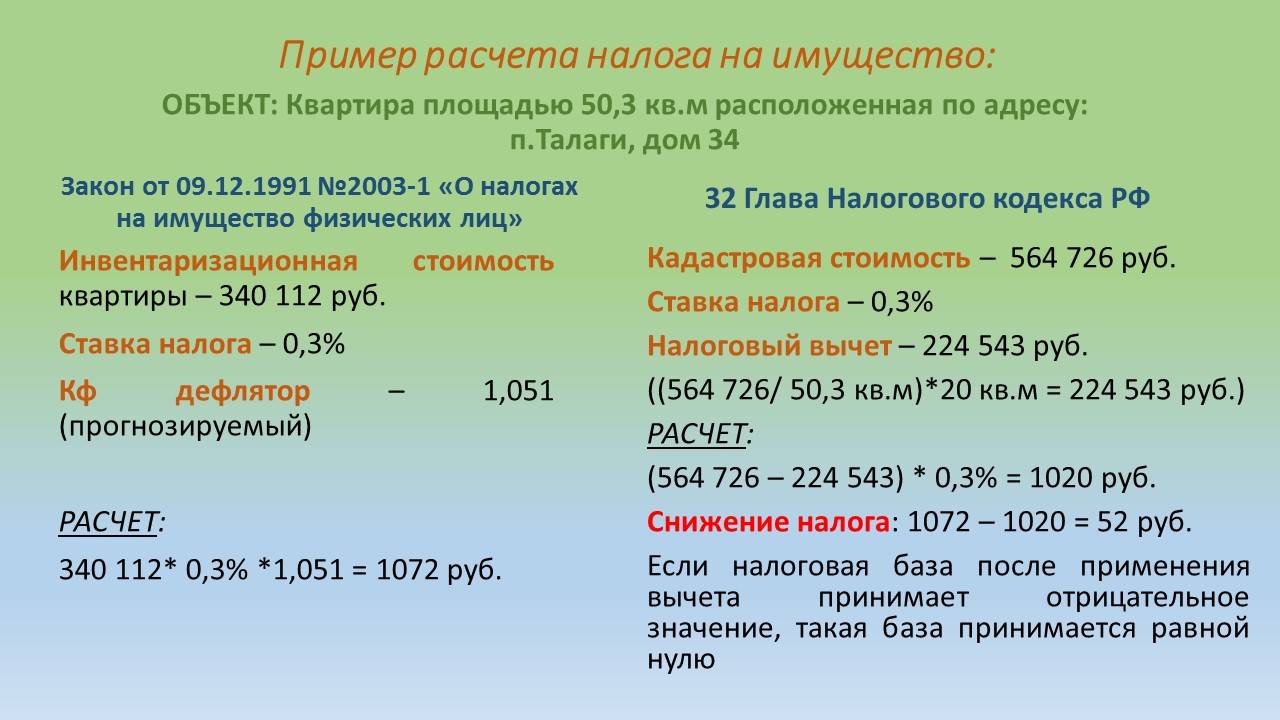

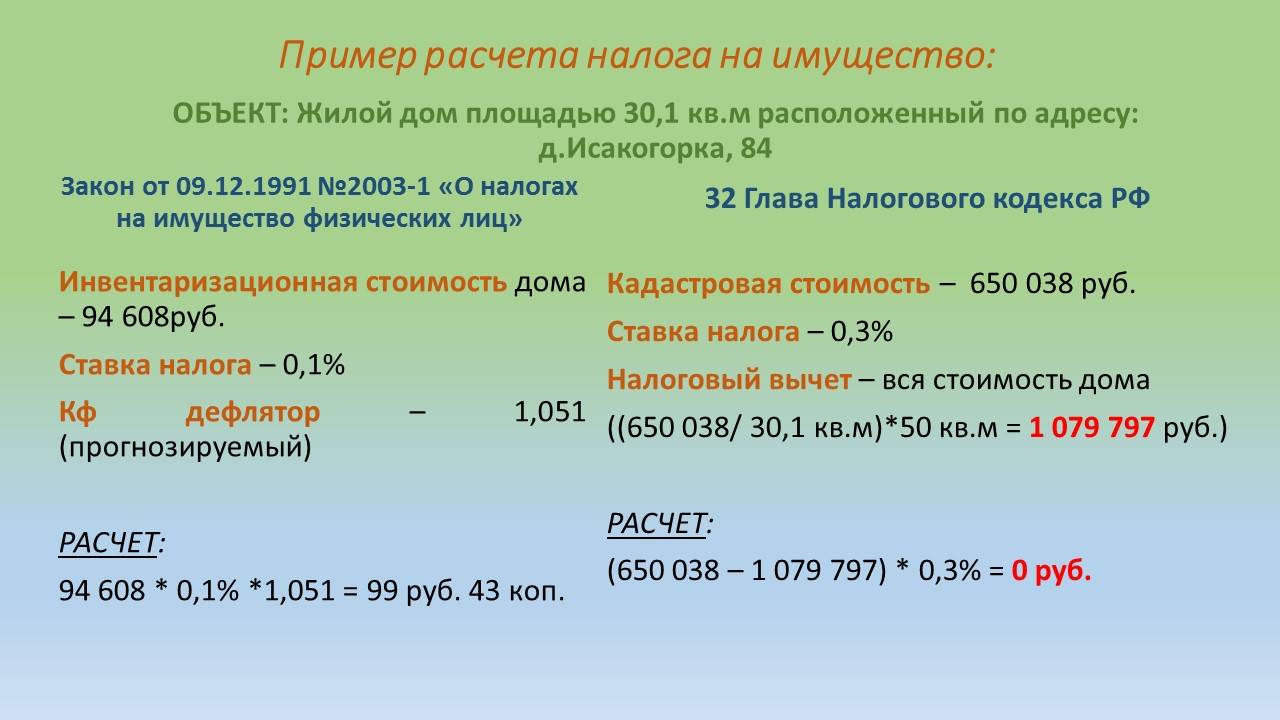

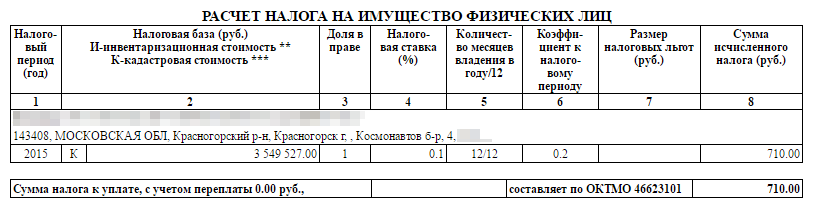

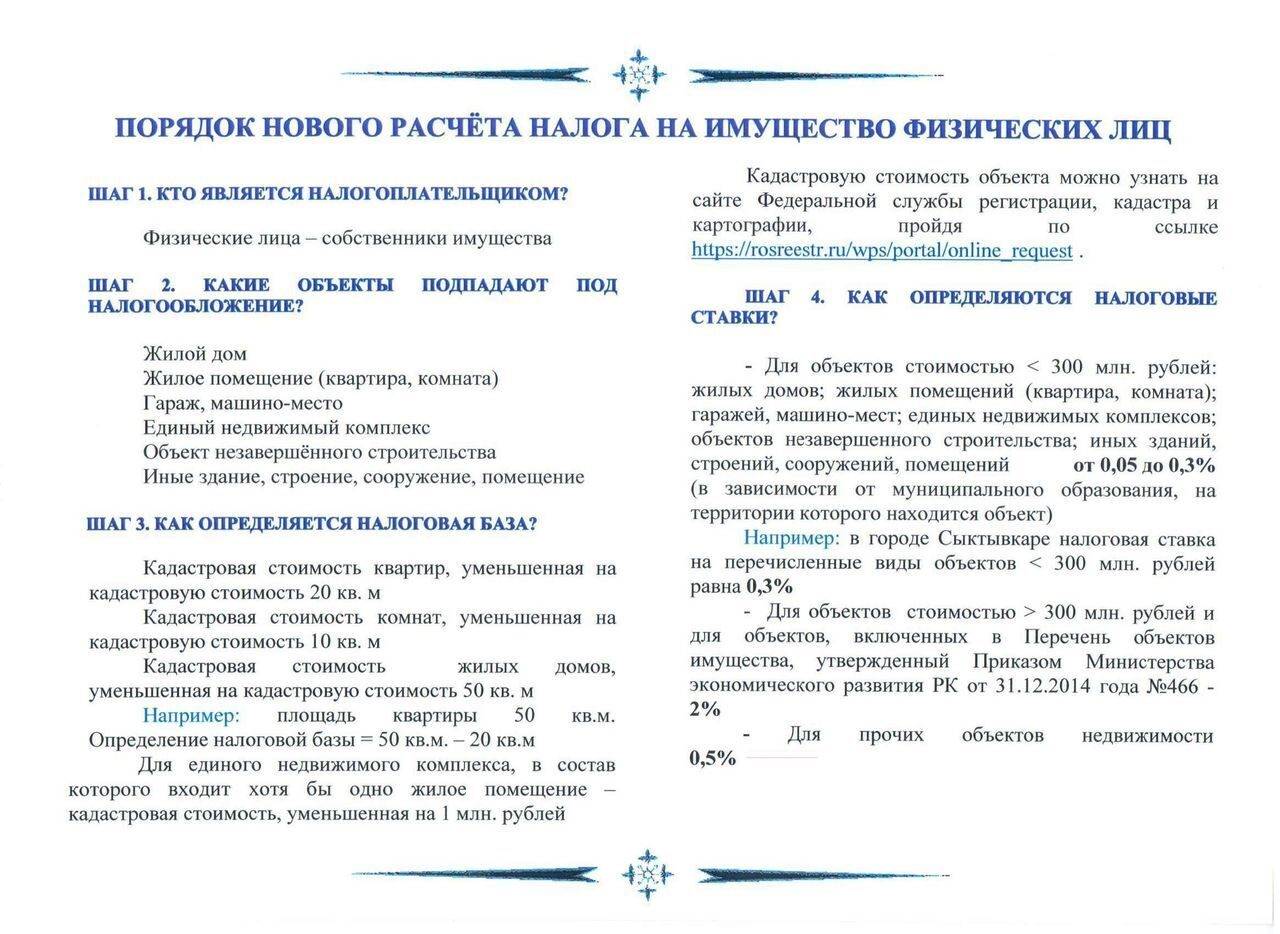

Для юр. лиц этот налог рассчитывается по итогам календарного года, как произведение налоговой ставки (определяется регионом, но не выше 2.2%) и налоговой базы. Налоговой базой является среднегодовая стоимость имущества. Для отдельных объектов недвижимости налог рассчитывается по их кадастровой стоимости.

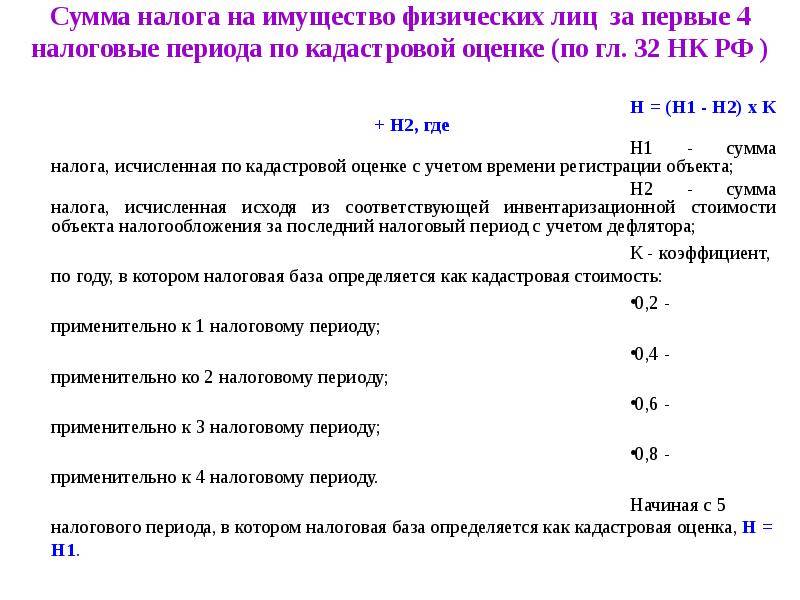

Шаг 2. Установите, правильно ли определена налоговая база

1) в целях исправления технической ошибки. В этом случае исправленные сведения о кадастровой стоимости используются начиная с календарного года, в котором была применена ошибочно определенная кадастровая стоимость.

Справка. Техническая ошибка

2) по решению суда или комиссии по рассмотрению споров о результатах определения кадастровой стоимости. По общему правилу сведения о новой кадастровой стоимости применяются с 1 января календарного года, в котором подано заявление о пересмотре кадастровой стоимости, но не ранее даты внесения в ЕГРН кадастровой стоимости, которая являлась предметом оспаривания.

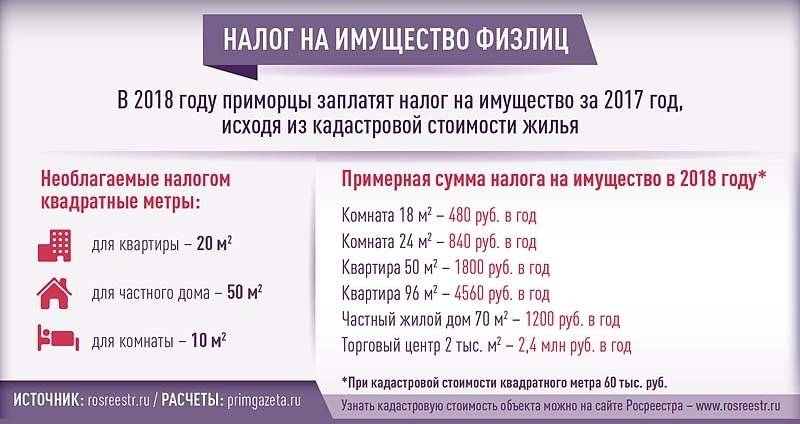

- по квартире — 20 кв. м;

- по комнате — 10 кв. м;

- по жилому дому — 50 кв. м.

Обратите внимание!

Ставки налога на имущество

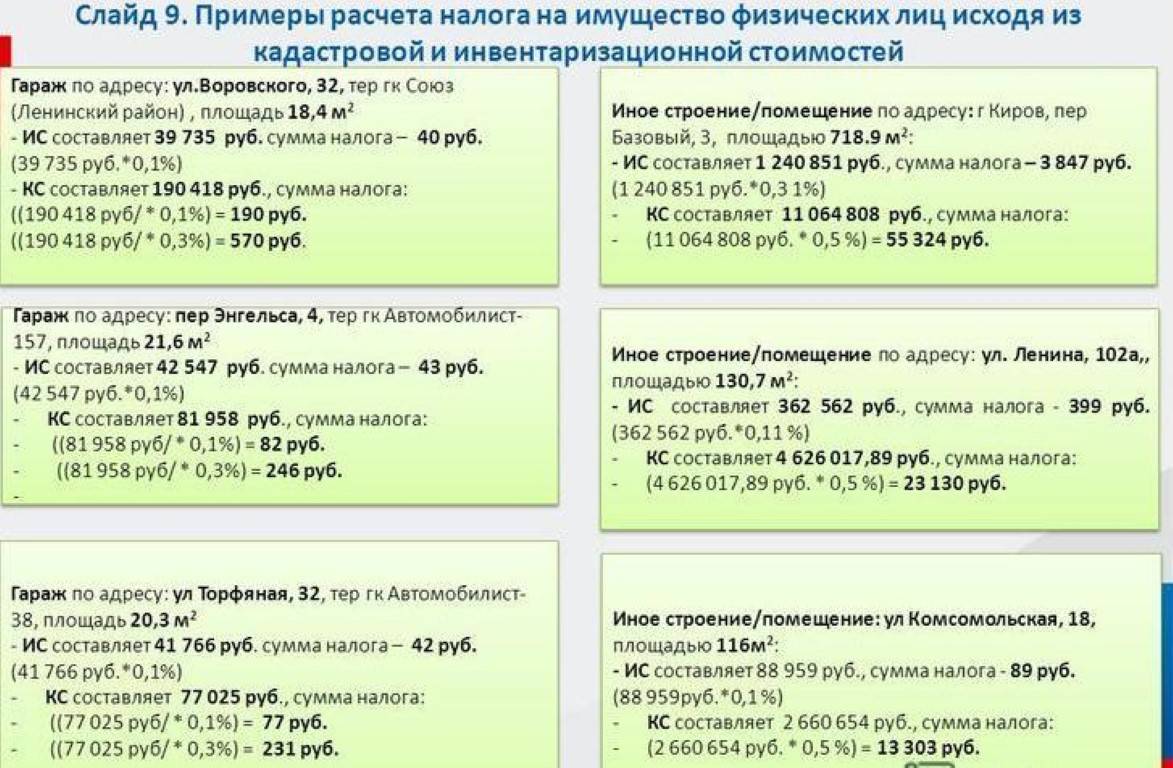

Ставки по налогу на недвижимость законодателями «привязаны» к способу определения налоговой базы. В настоящее время таких способов два: по инвентаризационной стоимости и по кадастровой стоимости имущества. Сейчас происходит постепенный переход на метод расчета по кадастровой стоимости на всей территории России. И с 2020 года для целей налогообложения везде будут использоваться результаты кадастровой оценки.

Размер ставок и база для расчета имущественного налога устанавливаются законодательными актами местных властей на основе ставок, определенных Налоговым кодексом. Какая ставка налога на имущество применяется в конкретной местности, можно узнать в разделе «Справочная информация о ставках и льготах по имущественным налогам» на официальном сайте ФНС России.

Ставки для «кадастровой базы» зависят от вида имущества, а если налог на недвижимость определяется по инвентаризационной стоимости, то ставки обусловлены величиной инвентаризационной стоимости. Так, ставки, применяемые при использовании кадастровой стоимости имущества в качестве налоговой базы можно условно разделить на общие и специальные.

- Специальные ставки – 0,1 % и 2 % применяются к недвижимости, прямо поименованной в пункте 406 статьи НК РФ.

- 0,1 % используется для жилья, небольших дачных строений (до 50 кв. м) и т.п., а также для гаражей и машино-мест. Размер этой ставки может быть изменен местными властями: уменьшен до нуля или увеличен не более чем в три раза (п. 3 ст. 406 НК РФ).

- Для объектов недвижимости с величиной кадастровой стоимости больше 300 млн. руб. применяется ставка 2 %. То же самое относится к объектам, законодательно включенным в специальный перечень. В частности, это торговые центры и комплексы, административно-деловые, офисные, торговые объекты и пр. К остальным объектам, не относящимся ни к чему из вышеперечисленного, применяется ставка 0,5 %.

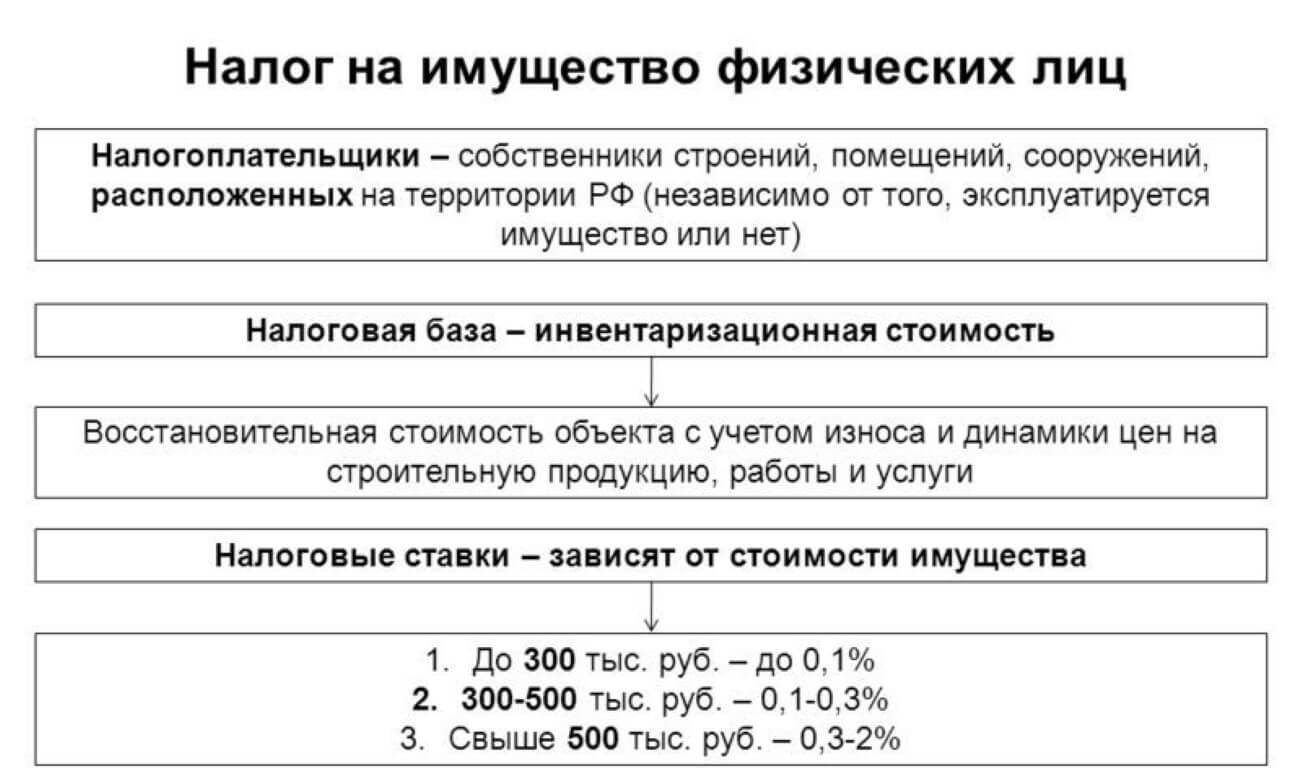

Границы базовых ставок для расчета налога по инвентаризационной стоимости объекта указаны в пункте 4 статьи 406 НК РФ. Величина их определяется показателем, полученным в результате умножения суммарной инвентаризационной стоимости на коэффициент-дефлятор.

| Суммарная инвентаризационная стоимость имущества, умноженная на коэффициент-дефлятор | Размер ставки (пункт 4 статьи 406 НК РФ) |

| Меньше или равна 300 тыс. руб. | До 0,1 % |

| От 300 тыс. руб. по 500 тыс. руб. | Свыше 0,1 по 0,3 % |

| Больше 500 тыс. руб. | Свыше 0,3 по 2 % |

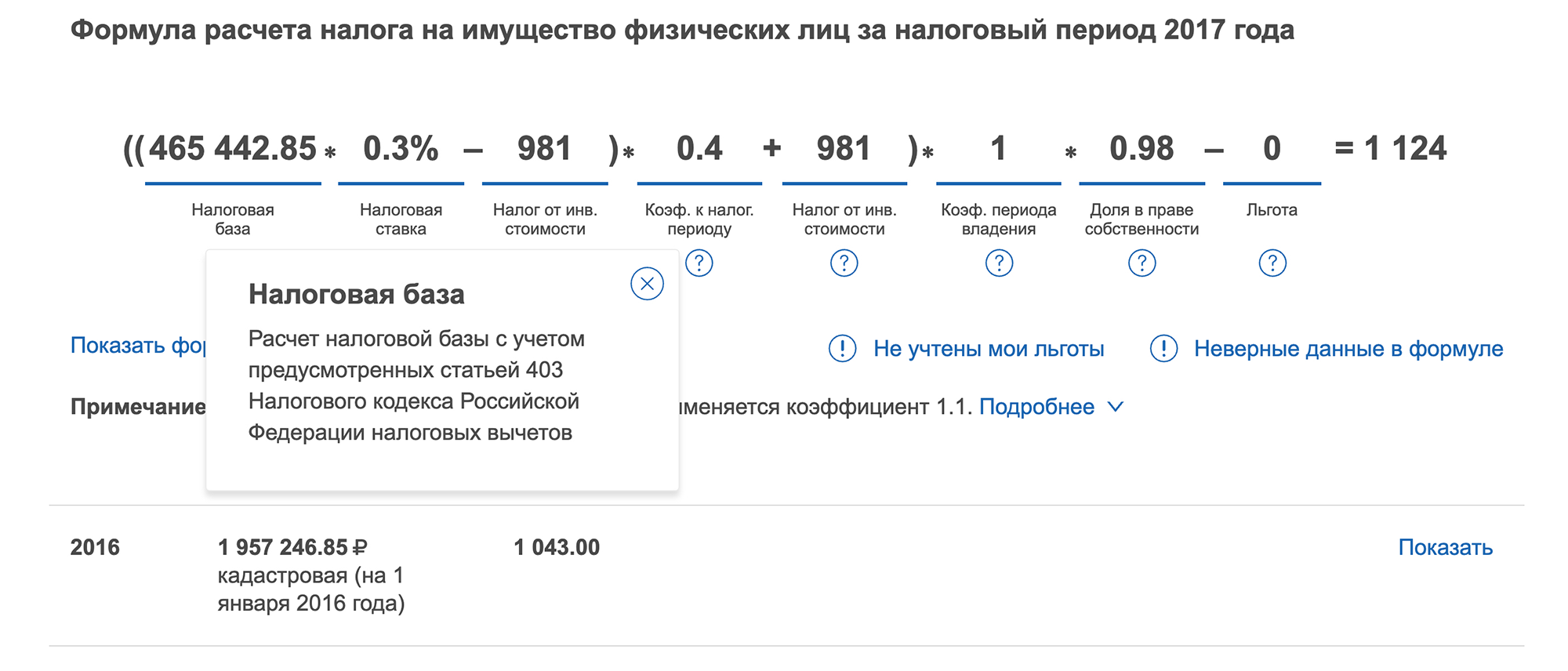

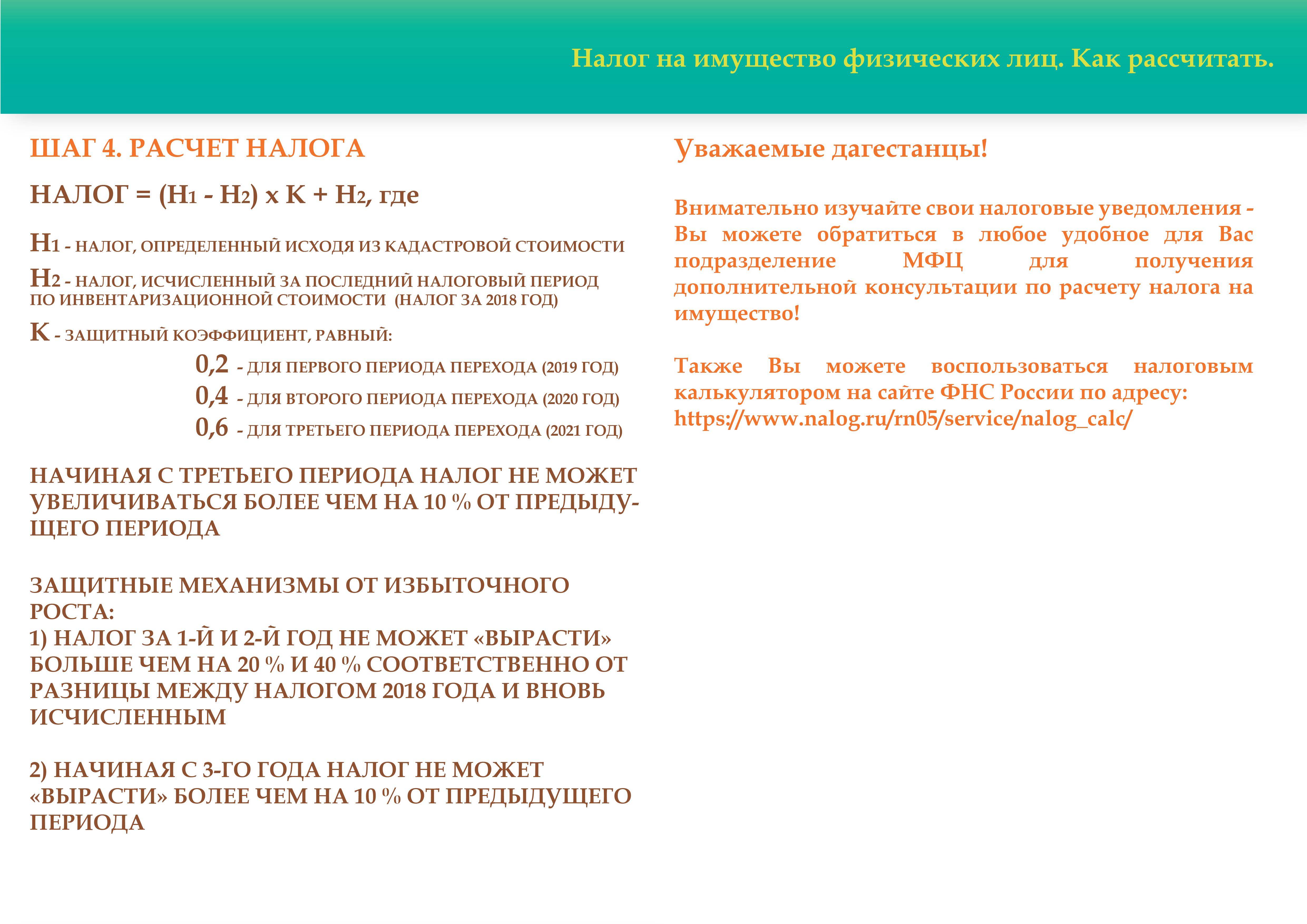

Рассчитывать налог самостоятельно не нужно. Это сделают работники налоговой инспекции и вышлют уведомление о сумме налога к уплате. Заранее узнать сумму налога по своей недвижимости можно на сайте ФНС. Для этого надо выбрать в форме калькулятора вид налога (на имущество физлиц), год и свой регион. Далее надо ввести кадастровый номер объекта недвижимости.

Если же вы хотите сами разобраться в процедуре исчисления налога, чтобы проверить верность расчета налоговым органом, читайте дальше.

Кто освобожден от уплаты налога на имущество

Перечень льготников

В Налоговом кодексе перечислены 15 льготных категорий граждан, которые освобождены от уплаты налога на имущество (), включая:

- пенсионеров, включая военных пенсионеров;

- инвалидов;

- ветеранов ВОВ и тыла;

- блокадников;

- ликвидаторов аварии на Чернобыльской АЭС и пр.

Это федеральные льготники, которые не платят налог на имущество, независимо от региона проживания на территории России. Есть также местные льготы, которые вводятся по решению муниципальных властей.

Чтобы узнать о льготах в Вашем регионе, можно воспользоваться специальным сервисом от ФНС. Здесь необходимо указать вид налога и регион проживания и на основании этого получить полный список льготников.

Как узнать о льготах по налогу на имущество в 2021 году

Законодательно установлено несколько видов недвижимого имущества, в отношении которых можно получить льготу:

- квартира;

- комната;

- жилой дом;

- гараж.

Льготу можно получить в отношении одного объекта каждого вида: на одну квартиру, один жилой дом, один гараж. То есть пенсионер имущественный налог платит только, если у него несколько квартир в собственности. Если у пенсионера одна квартира, то налог он не платит.

Пенсионерка Новикова имеет в собственности загородный дом и квартиру. Она получает освобождение от уплаты налога и на дом, и на квартиру.

Пенсионерка Арсеньева имеет в собственности ½ долю в квартире в Екатеринбурге и квартиру в Москве. Освобождение от налога пенсионерка может оформить в отношении одной квартиры, а за вторую – будет платить налог.

Стоит отметить, что налоговая инспекция автоматически предоставляет льготу в отношении самой дорогой недвижимости. Никаких дополнительных заявлений льготникам подавать не нужно. Пенсионерка из примера выше получит «письмо счастья» из налоговой в отношении квартиры в Екатеринбурге.

С 2018 года перечень федеральных льготников дополнили многодетные семьи (по Федеральному закону от 15.04.2019 № 63-ФЗ). Раньше семьям с тремя и более детьми предоставляли льготы не во всех регионах, а только по решению местных властей. Теперь всем без исключения многодетным полагается дополнительный вычет на каждого ребенка 5 кв.м. из площади квартиры и 7 кв.м. — из площади дома.

У Марины трое детей. Она живет с ними в квартире 60 кв.м. До принятия поправок она должна была заплатить налог с 40 кв.м. Теперь она вправе применить вычет за детей и заплатит сбор с 25 кв.м.

Для многодетных семей вычет предоставляется только в отношении жилья (на гараж и нежилые помещения льгот не будет).

Есть определенные категории налоговых послаблений, которые связаны не со статусом плательщика, а с типом недвижимости: это льготы на творческие студии и хозпостройки. Вычет можно получить на один такой объект в собственности.

Как подтвердить свое право на льготы

Право на льготы необходимо дополнительно подтверждать. Для этого в налоговую инспекцию по месту жительства необходимо предоставить:

- ;

- документ, подтверждающий право на льготы (с 2018 года подтверждающие документы прикладывать не обязательно – ФНС сама формирует запросы для проверки информации).

Желательно подавать заявление не позднее 1 ноября текущего года. Обратиться в инспекцию можно лично, направить заявление почтой (заказным письмом с описью вложения) или использовать личный кабинет налогоплательщика.

С 2018 года в Налоговой инспекции вводится беззаявительный порядок предоставления льгот для некоторых россиян. Они могут не предоставлять заявление для получения льготы по налогу на имущество. Беззаявительный порядок действует в отношении:

- пенсионеров;

- предпенсионеров;

- инвалидов (ряда категорий);

- многодетных семей.

С 2021 года перечень дополнили ветераны боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения (п.18 ст.1 374-ФЗ).

Как вернуть переплату по налогу на имущество

До 2021 года в Налоговом кодексе (по старой редакции п.6 ст.408 НК) при обращении физлица с заявлением на предоставление льготы он мог рассчитывать на льготы при уплате налога на имущество только за три налоговых периода. С января 2021 года данная правовая норма утратила силу и пересчет налогов для льготников станет более выгодным (п. 56 ст. 2 374-ФЗ).

Теперь они могут получить перерасчет налога на имущество физлиц без ограничений по количеству налоговых периодов, за которые допускается получить перерасчет.

Налоги на имущество физического лица

Бюджетный Кодекс рассматривает как источник поступлений в казну три больших группы частной собственности.

- транспортный – на личный автомобиль;

- земельный – на собственный участок земли (пустой или с постройками);

- налог на имущество – платится за капитальные сооружения, куда попадает как жилая, так и нежилая недвижимость.

Из трёх налогов, транспортный является региональным, то есть идёт в казну края, области, республики и так далее, и ставка его устанавливается законодательным органом субъекта. Два других – местные, ставки на них могут быть разными в соседних сёлах или городах.

Налоговые льготы по налогу на имущество физических лиц, какие нужны документы

Законодатель сохранил налоговые льготы по налогу на имущество физлиц (ст. 407 НК РФ, ст. 4 Закона № 2003-1). Так, по-прежнему, не будут уплачивать имущественный налог инвалиды I и II групп, а также инвалиды с детства, пенсионеры. Налоговая льгота представляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика. Для получения льготы потребуется до 1 ноября уведомить налоговый орган об объектах, в отношении которых будет применяться налоговая льгота. Если собственник не направит в инспекцию такое уведомление, то налоговая льгота будет предоставлена в отношении объекта с максимальной суммой налога.

к меню ^

Налоговое уведомление из ФНС

Апрель-ноябрь — это период, когда из федерального ведомства должны поступать уведомления относительно того, какой суммой отчислений в местный бюджет облагается квартира. Приходить они должны, пока до конечной даты остаётся хотя бы 30-дневный период. При желании можно выяснить у сотрудников ИФНС, на когда запланировали выполнение рассылок.

Рассылка по почте не осуществляется для физлиц, которые получат уведомления по электронке.

Не получив извещения из ИФНС, придётся поступать согласно требованиям ФЗ № 52, принятого в 2014 году. Понадобится известить налоговиков, что располагаете недвижимостью, пока не наступило 31 декабря. К заявлению, адресованному местной ИФНС, прилагается подтверждающая владение документация.

По давней собственности уведомление из ИФНС также может не поступить. Понадобится прилагать усилия самостоятельно, чтобы налоговики выполнили положенные расчёты. Уклонение от выполнения гражданского долга может обернуться штрафными санкциями, которые составят до 1/5 от суммы, которую налоговики начислили или должны были начислить.

Имущественная пошлина по кадастру

С целью вычисления в 2020 году налогового бремени, используются ставки следующего значения:

| Ставка | Имущественный объект |

| 0,1% | Дома и помещения, предназначенные для проживания; Объекты незаконченной стройки; Гаражи; Строения, имеющие хозяйственные нужды + объекты не больше 50 кв. метров, расположенные на земле, предназначенной для работ по огородничеству. |

| 2% | Недвижимость торговой направленности; Объекты, ценнее трёхсот млн. |

| 0,5% | Относительно иных объектов |

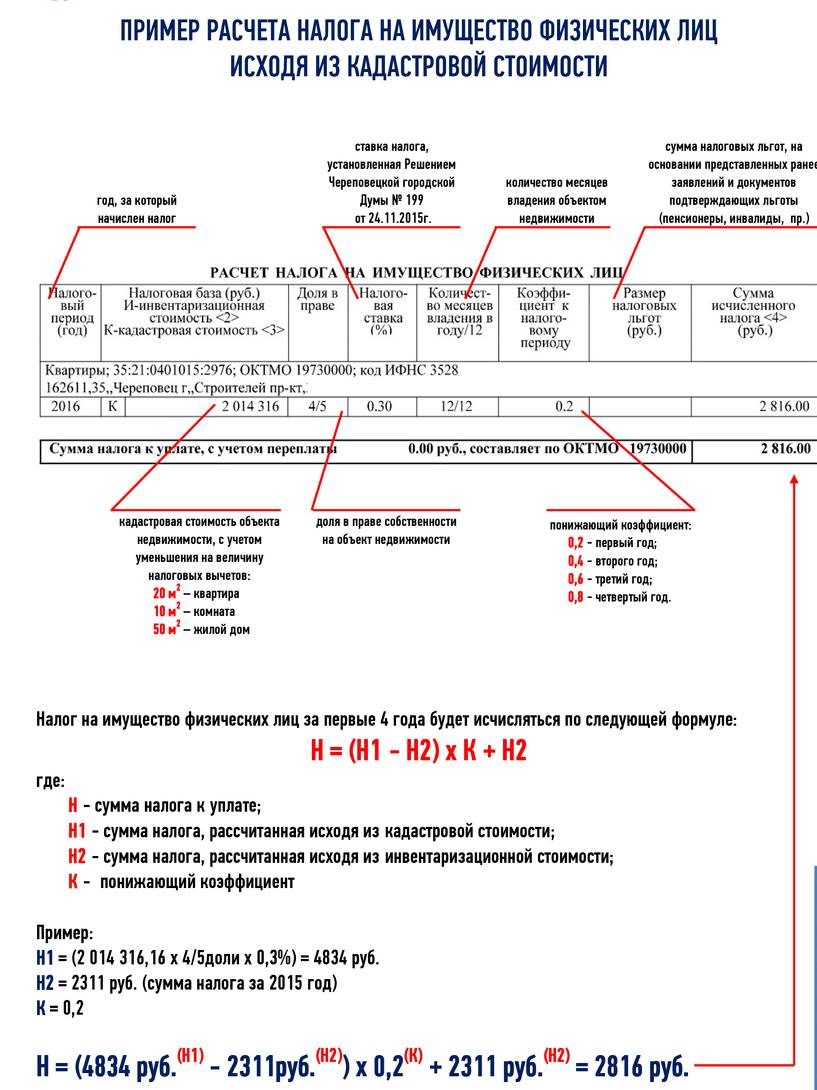

Кадастровую стоимость налоговики вычисляют по чёткому уравнению:

| Н=(кадастровая стоимость – Налоговый вычет) х Размер доли х Налоговая ставка. |

Важно! Ставки пошлины на имущество в 2020 году могут обнулиться, либо вырасти, но не больше, нежели чем в трое, посредством принятия соответствующих региональных актов. В Москве, Петербурге и Севастополе ставка 0,1%

Она может как обнулиться, так и возрасти до 0,3%. Это всецело зависит от цены и месторасположения имущественного объекта

В Москве, Петербурге и Севастополе ставка 0,1%. Она может как обнулиться, так и возрасти до 0,3%. Это всецело зависит от цены и месторасположения имущественного объекта.

Кто платит налог на имущество в 2021 году

Налог на имущество должны платить физические лица, у которых есть в собственности:

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение;

- доля на имущество перечисленное выше.

Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

Примечание: за имущество, входящее в состав общего имущества многоквартирного дома (лестничные площадки, лифты, чердаки, крыши, подвалы и т.д.) налог платить не нужно.

Обратите внимание, что согласно изменениям, внесенным в НК РФ законом от 30.11.2016 № 401-ФЗ, нежилые строения (садовые и дачные домики) приравнены к жилым и подлежат обложению налогом на имущество, начиная с периода 2015 года. В отношении указанных объектов гражданами может быть заявлена льгота (если налог исчисляется по кадастровой стоимости) в размере 50 кв.м

необлагаемой площади. За ее получением необходимо обратиться в налоговый орган лично или подать заявление через «Личный кабинет налогоплательщика».

Обратите внимание! С 1 января 2021 года введена повышенная ставка НДФЛ на доходы свыше 5 млн рублей — 15%. Однако она не будет применяться к нерегулярным доходам, в том числе от продажи своей недвижимости

Еще одно изменение — в конце 2020 года появились правила перерасчета ранее исчисленных имущественных налогов для физических лиц, в том налога на имущество. Если у гражданина возникла льгота, которая ранее не была учтена, ее будут применять с того периода, в котором на нее возникло право (а не с того, в котором она была заявлена). Для этого ИФНС должны провести перерасчет начисленных и уплаченных сумм. Итоговые платежи за очередной период будут уменьшены с учетом льгот.

Льготы предусмотрены статьей 407 НК РФ для пенсионеров, инвалидов, ветеранов боевых действий и некоторых других категорий. Существует льгота на квартиру (комнату), жилой дом и гараж. Предоставляется она в отношении одного объекта каждого вида.