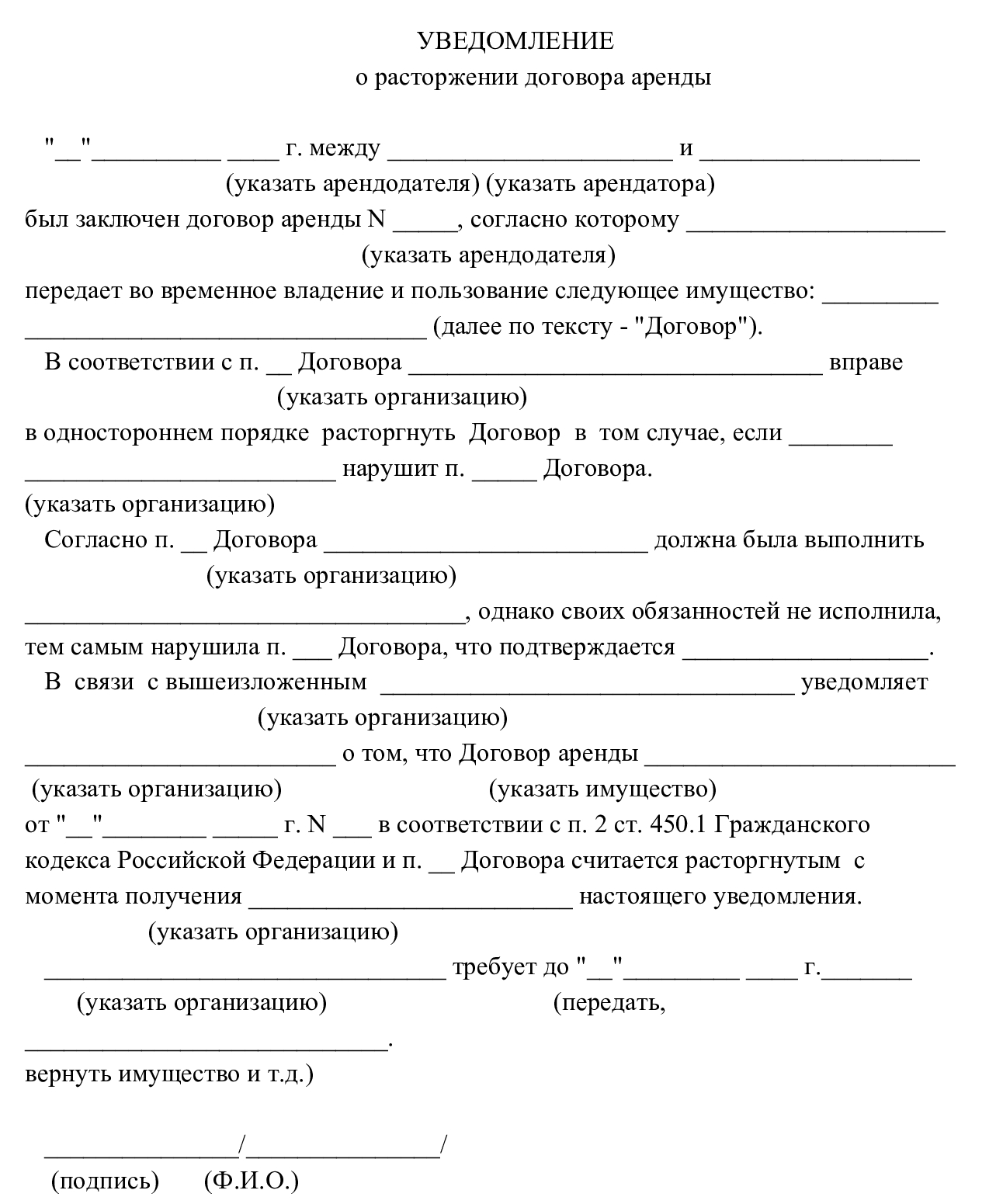

Уведомление: структура и содержание разделов

Основания для прекращения соглашения по инициативе одной стороны указываются в нормах ГК или в тексте соглашения. Закон регулирует порядок расторжения договора в одностороннем порядке и его последствия (ст. 450 ГК). Основным документом является уведомление об одностороннем прекращении контракта. Оно оформляется в письменном виде и не имеет установленной формы

Основное правило: важно, чтобы намерение об отказе со ссылкой на положения закона и согласованные условия было четко сформулировано. Придется описать нарушение контрагента, если отказ связан с ним. Структура документа состоит из нескольких частей:

Структура документа состоит из нескольких частей:

- Вводная.

- Заглавие.

- Основная.

- Предметная.

- Заключительная.

Коротко остановимся на содержании разделов — это поможет понять, как правильно расторгнуть договор в одностороннем порядке и соблюсти требования законодательства.

В вводной части укажите компанию-отправителя, ее адрес и реквизиты, адресата сообщения. Напишите Ф.И.О. и должности ответственных лиц контрагентов.

Заглавие документа — оно должно представлять четкое и однозначно сформулированное намерение отказаться от сделки в одностороннем внесудебном порядке. В случае спора суд увидит, что прекращение действия договора состоялось, и сможет точно квалифицировать ваше намерение.

Основная часть — здесь дайте ссылку на соглашение, которое хотите расторгнуть: номер, название и другие реквизиты документа, опишите обязательства.

Предметная часть — в этом разделе отправитель указывает, что прерывает сделку. Изложите причины расторжения договора, если отказ является мотивированным — опишите нарушения контрагента, по которым сторона отказывается продолжать сотрудничать. Перечислите нормы, которые позволяют отказаться от сделки на этом основании. Также в этой части опишите, что вы требуете в связи с расторжением сделки:

- вернуть исполненное, срок возврата и способ (например, не отработанный аванс), либо имущество, которое было передано для исполнения договоренностей (например, комиссионеру для реализации);

- возместить убытки или уплатить штрафные санкции, если ваш отказ от договора в одностороннем порядке мотивированный и вы вправе это требовать (по закону или контракту).

В итоговой части укажите дату окончания действия соглашения, сколько времени есть у контрагента для отправки ответа на уведомление. Перечислите документы, которые приложены.

Подписывает уведомление руководитель или доверенное лицо.

Составьте извещение на фирменном бланке и удостоверьте печатью (если она есть).

Уведомление следует направить почтой или с курьером по адресу для отправки юридически значимых сообщений, если он установлен контрактом. Если его нет — по адресу контрагента в ЕГРЮЛ (см. позицию ВС РФ, позицию ВС).

Поставщик: Общество с ограниченной ответственностью «Альфа» (ООО «Альфа») ул. Мирная, д. 7, Москва, 123321 Телефон: +7 (321) 321-12-34 ОГРН 1234325436547; ИНН/КПП 7701234567/770101001 29 января 2020 г. № 5 Покупатель: Общество с ограниченной ответственностью «Омега» Зеленый проезд, д. 44/55, Москва, 124632 Уведомление о расторжении договора в одностороннем порядке Согласно п. 1.2, 3.1 договора поставки от 01.09.2019 № 15/п-к, ООО «Альфа» (поставщик) обязалось поставлять ООО «Омега» (покупатель) строительную металлопродукцию (далее — Товар) на основании спецификаций ежемесячными партиями в срок с 15-го до 20-го числа месяца. По условиям соглашения, покупатель обязан оплачивать каждую партию Товара не позднее трех дней с даты ее поставки (п. 2.2). Всего мы поставили вам пять партий Товара, что подтверждается товарными накладными. Но вы неоднократно нарушили сроки оплаты, допустив просрочку в оплате трех из пяти поставленных партий Товара:

В связи с неоднократным нарушением вами сроков оплаты товара, в соответствии со ст. 523 ГК РФ, п. 5.5.1 Договора, уведомляем вас об одностороннем отказе от договора поставки от 01.09.2019 № 15/п-к. Генеральный директор ООО «Альфа» П.П. Петров |

Основания для расторжения кредитного договора в одностороннем порядке

Право кредитора на одностороннее расторжение

Как и было указано выше такое право закреплено обычно в самом кредитном договоре.

Правилами ст. 450 Гражданского кодекса РФ установлено, что договор может быть расторгнут в судебном порядке по требованию одной из сторон в случае существенного нарушения условий договора другой стороной.

Этим правом и может воспользоваться кредитор, который, устанавливая основания для расторжения кредитного договора, определяет такие существенные нарушения со стороны заёмщика, как неисполнение либо ненадлежащее исполнение обязательств со стороны заёмщика (образование просроченной задолженности по ссудному счёту), отсутствие страхования предмета залога либо не продление такого страхования залогодателем.

Ненадлежащее исполнение кредитных обязательств это нарушение условий договора в части полного и своевременного пополнения счёта, с которого банк производит списание средств в счёт погашения кредита. Что влечёт образование просроченной задолженности и, соответственно, право банка на требование о досрочном возврате кредита.

Важно!

Отсутствие страхования на предмет залога нарушает право кредитора на сохранность принятого им заложенного имущества, что влечёт риски потери залога и невозврата суммы кредита.

Поэтому при наличии хотя бы одного из перечисленных нарушений у банка возникает право потребовать не только досрочного возврата суммы кредита (со всеми причитающимися процентами и финансовой ответственностью за нарушение обязательств заёмщиком), но и расторжения кредитного договора.

Однако практика споров между банками и заёмщиками в досудебном (а иногда и в судебном) порядке складывается такая, что банки заявляют лишь требование о досрочном возврате суммы кредита, направляя такое требование в письменном виде в адрес заёмщика. А по расторжению договора в этом требовании лишь упоминается как об одной из мер ответственности должника что кредитор вправе потребовать расторжения договора в судебном порядке.

Мало кто из заёмщиков, прочитав такие угрозы наряду с перечислением иных мер юридической ответственности должника перед банком (вплоть до уголовной), воспримет угрозу расторжения кредитного договора как нечто положительное для своего и без того сложного положения. Также мало кто исполняет такое требование банка погасить всю задолженность в течение пятнадцати дней с даты получения требования. Ведь сама просрочка возникает обычно по причине отсутствия средств на очередной платёж, так что о возврате всей суммы остатка кредита и речи не идёт.

Читать дальше: Как правильно составить заявление о мошенничестве

Важно!

Поэтому следующее общение заёмщика с кредитором происходит уже в судебном порядке.

На обращение в суд банку требуется определённое время, которое может занять от двух и более месяцев. И всё это время условия кредитного договора в части начисления процентов за пользование кредитом и начисления процентов по просроченному долгу и неустойки продолжаются, долг растёт и к судебному разбирательству должник получает огромную сумму требования со стороны банка.

Как этого избежать? Ведь нередко банки злоупотребляют своим правом и намеренно тянут время до обращения в суд, чтобы сумма долга увеличилась в соответствии с действующими условиями кредитного договора.

Если заёмщик уже однозначно понимает, что дальнейшие правоотношения с банком невозможны, то следует ускорить процесс расторжения кредитного договора. От исполнения обязательств по нему, конечно, это не освободит. Но хотя бы избавиться от лишних штрафов позволит.

В случаях, когда банк затягивает обращение в суд, инициировать судебное разбирательство может заёмщик путём подачи иска к банку. Учитывая, что практически все банки вносят в кредитные договоры условия, ущемляющие права потребителей, то можно обратиться в суд с иском о защите права потребителя и признать кредитный договор недействительным в части таких условий.

Привлечённый в качестве ответчика банк заявит встречное требование о взыскании всей суммы долга по кредиту. И вот здесь надо обязательно уточнить вопрос о расторжении договора если банк такое требование не заявит, то вопрос о таком требовании заёмщик может ставить прямо в суде либо заявить самостоятельно. Главное, чтобы в ходе судебного разбирательства это требование обязательно было заявлено и отражено в решении суда.

Как расторгнуть кредитный договор с банком?

Кредитный договор с банком составляется квалифицированными юристами таким образом, что вероятность нарушения условий сделки со стороны заемщика гораздо выше, чем со стороны займодателя. Для того чтобы минимизировать риски при расторжении соглашения, требуется следовать определенному алгоритму действий.

Порядок расторжения кредитного договора по инициативе должника:

- Составление заявления о расторжении кредитного договора с банком. Бланк заполняется в произвольной форме с подробным указанием причины разрыва сделки;

- Банк обязан рассмотреть заявление в течение 30 дней и направить ответ;

- В случае получения отказа расторгнуть контракт, подается исковое заявление в суд. К заявлению потребуется приложить квитанции по ежемесячному расчету по кредиту, справку о заработной плате и другие документы, подтверждающие невозможность дальнейшего исполнения обязательств по кредитному договору. Госпошлина за иск составляет 300 руб к оплате;

- Судебное разбирательство. Заемщику потребуется доказать те обстоятельства дела, которые он представил в качестве позиции своей правоты.

Если кредит не был выплачен

Если должник попал в ситуацию, когда не представляется возможным погасить кредит и остро встал вопрос, как расторгнуть контракт с банком в судебном порядке, необходимо взвесить свои шансы.

Суд может принять решения в пользу истца при доказательстве следующих причин невыплаты кредита:

- отсутствие работы длительное время. При этом, гражданин должен состоять на учете в органах занятости населения;

- медицинские показания. Должник имеет неизлечимое заболевание и ему необходимы внушительные финансовые затраты на лечение и поддержание нормальной жизни;

- изменение семейного положения – рождение ребенка, потеря работы одним из членов семьи, сожительство с иждивенцем, который находится на обеспечении заемщика;

- форс-мажорные обстоятельства, которые невозможно было предвидеть, при этом не было возможности заблаговременно застраховать свое имущество или доходы от потерь (стихийные бедствия, банкротство и др.).

В этих случаях суд может постановить решение о реструктуризации долга. Кредитная организация обязана составить новый контракт с заемщиком, на основании которого:

- должник освобождается от выплаты процентов и пени;

- устанавливается гибкий график платежей, согласно финансовому положению заемщика.

Досрочное расторжение кредитного соглашения

Досрочное расторжение кредитного договора может быть инициировано как банком, так и заемщиком. Прекратить действие соглашения в одностороннем порядке возможно в случаях, предусмотренных законом или договором.

Право банка на одностороннее расторжение вступает в силу только при нарушении обязательств, прописанных в контракте, в отличие от права заемщика, который может уведомить банк о своем отказе от исполнения договоренности в любой момент до срока предоставления кредита.

По соглашению сторон, кредитная организация и заемщик могут расторгнуть контракт, если задолженность была выплачена в полном размере. В этом случае кредитное соглашение на общих основаниях утрачивает силу, так как обязанности сторон исполнены.

Документы для суда

Исковое заявление о расторжении кредитного договора с банком подается в суд по месту жительства. К документу требуется приложить:

- удостоверение личности;

- кредитный договор;

- исполнительный лист по выплате кредита;

- чеки, квитанции, выписку из лицевого счета в банке, подтверждающие осуществление выплаты кредита;

- справку о заработной плате за 6 месяцев;

- документы, подтверждающие причину невозможности выплачивать кредит;

- письма ответчику о досрочном расторжении контракта в досудебном порядке.

Расторжение договора по кредитной карте

Кредитная карта предполагает оплату комиссии за обслуживание, а также за различные дополнительные услуги: СМС уведомления, мобильный банкинг и др. После заключения контракта, снятие денежных средств со счета должника за данные услуги производится автоматически, даже если не пользоваться картой долгое время. Таким образом, по истечении длительного промежутка времени, сумма задолженности перед банком может вырасти до значительных размеров.

Для того чтобы расторгнуть кредитный договор необходимо:

- погасить все имеющиеся задолженности;

- направить заявление в банк;

- предоставить оригинал контракта с банком и карту плательщика;

- обсудить условия и расторгнуть контракт.

Банк может назначить незначительную сумму неустойки, которую требуется оплатить. После, кредитное соглашение расторгается, а стороны освобождаются от ответственности в законном порядке.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Как расторгнуть кредитный договор с банком?

Расторгнуть сделку после её фактического завершения, т.е. после получения заемщиком денежных средств, можно опираясь на законы России — ГК РФ ст. 450 или статью 451. В них описаны основания для расторжения кредитного договора с банком:

- обоюдное согласие сторон;

- неисполнение одной из сторон прописанных в соглашении обязательств;

- на основании, оговоренных в кредитном договоре.

Скачать статью 450 можете здесь: ст. 451 тут…

Установлены два механизма решения вопроса о расторжении соглашения с банком: обоюдное соглашение, оформленное в письменной форме, и судебный иск заинтересованной в расторжении стороны.

О желании подать иск, инициатор обязан уведомить вторую сторону. Основания для подачи иска должны обосновываться — быть такими, когда одна из сторон (банк или клиент) лишается того, на что могла претендовать при заключении соглашения (у банка — появляться прибыль, у заемщика — вынужденное обращение к другому кредитору и уплата процентов, превышающих условия соглашения).

Суды с неохотой удовлетворяют иски заемщиков, так как те не в состоянии доказать правомерность претензий. Определённые ситуации, предъявляемые по претензии заемщика прописаны в теле договора. И, соответственно, не принимаются судом в качестве достаточных.

В случае неудовлетворения судьёй предъявленных требований по иску заемщику всё равно придется оплатить пени и штраф за просрочку по кредиту. О том какой срок исковой давности по кредиту читайте здесь:

Как расторгнуть договор и не платить штраф? Первый вариант – добиться обоюдного согласия. Второй – выполнить обязательства перед кредитором, т.е. банком. Помните, что досрочная выплата кредита обяжет выплатить небольшие проценты. Так же всегда помните про рефинансирование.

Срок

В течение какого срока можно расторгнуть кредитный договор с банком?

Определённых сроков законом не предусмотрено, так согласно ГК РФ заемщик вправе расторгнуть соглашение в любой момент, собственно, как и банк. Главное — иметь достаточные и законные основания для этого.

Заемщику важно понимать, что расторжение заключённого соглашения не является основанием для неисполнения своих обязательств перед кредитором. Насчитанные проценты, пени, штрафы по кредиту придётся вернуть

Можно ли расторгнуть кредитный договор с банком на следующий день?

По закону — да. По факту – банки неохотно совершают такие шаги, поскольку они теряют доход, т.е. клиента. Но для заемщика этот шаг предпочтительней, так как при досрочном погашении долга он уплатит несущественный процент за пользование заёмными средствами.

Если средства еще не были получены, можно отказаться от кредита без всяких последствий, так как платить проценты за деньги, которые еще не поступили на счет или не были выданы наличнымив кассе не придётся.

В обязанности инициатора разрыва — физического лица входит уведомление банка о предстоящем отказе от займа. Уведомление должно быть получено кредитором до фактической выдачи кредита (ГК РФ ст. 821), только в этом случае удастся избежать начисления процентов, которое происходит за каждый день пользования кредитными средствами.

Может ли банк расторгнуть соглашение?

Банк, равно, как и клиент имеет право по собственной инициативе расторгнуть кредитное соглашение. Должны быть достаточные причины для расторжения кредитного договора в одностороннем порядке. По закону таковыми признаются:

- невыполненные клиентом обязательства перед банковской организацией;

- нарушение обязанностей (будет происходить нецелевое использование кредита пр.);

- нарушение условий соглашения (просрочка, невозврат процентов пр.).

Инициатор самостоятельно доказывает правомерность требований — по итогам доказательной базы суд принимает решение. Ответчик доказывает свою точку зрения, так же самостоятельно. Право на защиту имеет любая сторона процесса.

Если инициатива кредитора расторгнуть кредитный договор ущемляет интересы заемщика, суд обяжет организацию выплатить компенсацию физическому лицу.

Как «Восточный» осуществляет кредитную помощь?

Как правило, принимая решение о выдаче кредита, финансовая организация изучает данные, предоставленные бюро кредитных историй. Так банк получает представление о финансовой ответственности потенциального клиента и о том, насколько безопасно иметь с ним дело. «Восточный» помогает своим клиентам улучшить финансовый рейтинг и повысить доверие со стороны кредиторов.

Данные о своей кредитной истории могут получить все желающие. Есть три больших организации, в которых хранятся такие данные:

- Эквифакс.

- Объединенное кредитное бюро.

- Национальное бюро кредитных историй.

Они предоставляют информацию банкам и микрофинансовым организациям.

Качество кредитной истории напрямую зависит от соблюдения графика платежей. Чем большую длительность просрочки Вы допускаете, тем ниже становится Ваш кредитный рейтинг. К таким вещам не стоит относиться легкомысленно: существенное значение имеет даже один единственный просроченный платеж.

Как же в такой ситуации может помочь заемщикам банк «Восточный?». Во-первых, он дает деньги взаймы, выдвигая при этом свои условия. Во-вторых, если Вы выплачиваете этот долг точно в срок, то Ваша кредитная история улучшается. Появляется возможность получить кредит где угодно.

Общую информацию о кредитовании в банке «Восточный» смотрите в данном видео

Последствия расторжения в зависимости от вида договора

В случае обоюдного согласия сторон на расторжение КД, они самостоятельно определяют наступление последствий. На практике в добровольном порядке расторгнуть договор с банком почти невозможно. Дело в том, что все банки – юридические лица, подчиняющиеся коллективному руководству – совету директоров. Добиться единогласия от нескольких человек, заинтересованных в получении прибыли, практически невозможно. В силу этого, работники кредитных отделов, непосредственно работающие с клиентами в офисах банка, следуют инструкциям и не могут допускать инициативы, направленные на расторжение КД, при котором хоть в малейшей степени будут ущемлены интересы владельцев банка.

Последствия зависят от вида КД. Наиболее распространенными являются:

Кредит на потребительские цели без обеспечения

Наиболее распространенный вид кредитования, в котором источником заинтересованности банка в кредитовании выступают проценты. Если заемщик нарушает условия договора, то он вынужден будет выплатить банку:

- невыплаченную часть средств;

- проценты за обслуживание кредита;

- неустойку или штраф (определяется КД).

Основанием для наступления этих последствий является невыплата очередного взноса в течение 60 дней (ст. 14 ФЗ-353). Противоположная ситуация – когда нарушителем является кредитор, заемщик вправе взыскать с него суммы, выплаченные банку после выявления нарушения (излишние).

Кредит под обеспечение

Влечет для заемщика негативные последствия в виде обращения взыскания (ареста) на залоговое имущество и его реализацию на торгах, для покрытия невыплаченной части кредита и процентов. Из оставшейся части покрываются судебные расходы и услуги адвокатов. Если что-то остается после этого, средства возвращаются должнику.

В случае доказанности вину кредитора залоговое имущество остается у заемщика, а банк обязан возместить судебные расходы и убытки, связанные с расторжением договора.

Автокредитование

Сложное в реализации расторжение, в силу того, что сторонами договора выступают три стороны: автосалон, банк, заемщик. Основанием расторжения по инициативе заемщика может быть несоответствие автомобиля заявленным характеристикам (выявленные дефекты) либо неисполнение банком условий оплаты покупки. При расторжении следует руководствоваться ст. 18 закона №2300-1, которая предусматривает пропорциональное уменьшение стоимости товара или замену на соответствующий, но качественный.

Основания для расторжения кредитного договора в одностороннем порядке

Право кредитора на одностороннее расторжение

Как и было указано выше такое право закреплено обычно в самом кредитном договоре.

Правилами ст. 450 Гражданского кодекса РФ установлено, что договор может быть расторгнут в судебном порядке по требованию одной из сторон в случае существенного нарушения условий договора другой стороной.

Этим правом и может воспользоваться кредитор, который, устанавливая основания для расторжения кредитного договора, определяет такие существенные нарушения со стороны заёмщика, как неисполнение либо ненадлежащее исполнение обязательств со стороны заёмщика (образование просроченной задолженности по ссудному счёту), отсутствие страхования предмета залога либо не продление такого страхования залогодателем.

Ненадлежащее исполнение кредитных обязательств это нарушение условий договора в части полного и своевременного пополнения счёта, с которого банк производит списание средств в счёт погашения кредита. Что влечёт образование просроченной задолженности и, соответственно, право банка на требование о досрочном возврате кредита.

Важно!

Отсутствие страхования на предмет залога нарушает право кредитора на сохранность принятого им заложенного имущества, что влечёт риски потери залога и невозврата суммы кредита.

Поэтому при наличии хотя бы одного из перечисленных нарушений у банка возникает право потребовать не только досрочного возврата суммы кредита (со всеми причитающимися процентами и финансовой ответственностью за нарушение обязательств заёмщиком), но и расторжения кредитного договора.

Однако практика споров между банками и заёмщиками в досудебном (а иногда и в судебном) порядке складывается такая, что банки заявляют лишь требование о досрочном возврате суммы кредита, направляя такое требование в письменном виде в адрес заёмщика. А по расторжению договора в этом требовании лишь упоминается как об одной из мер ответственности должника что кредитор вправе потребовать расторжения договора в судебном порядке.

Мало кто из заёмщиков, прочитав такие угрозы наряду с перечислением иных мер юридической ответственности должника перед банком (вплоть до уголовной), воспримет угрозу расторжения кредитного договора как нечто положительное для своего и без того сложного положения. Также мало кто исполняет такое требование банка погасить всю задолженность в течение пятнадцати дней с даты получения требования. Ведь сама просрочка возникает обычно по причине отсутствия средств на очередной платёж, так что о возврате всей суммы остатка кредита и речи не идёт.

Важно!

Поэтому следующее общение заёмщика с кредитором происходит уже в судебном порядке.

На обращение в суд банку требуется определённое время, которое может занять от двух и более месяцев. И всё это время условия кредитного договора в части начисления процентов за пользование кредитом и начисления процентов по просроченному долгу и неустойки продолжаются, долг растёт и к судебному разбирательству должник получает огромную сумму требования со стороны банка.

Как этого избежать? Ведь нередко банки злоупотребляют своим правом и намеренно тянут время до обращения в суд, чтобы сумма долга увеличилась в соответствии с действующими условиями кредитного договора.

Если заёмщик уже однозначно понимает, что дальнейшие правоотношения с банком невозможны, то следует ускорить процесс расторжения кредитного договора. От исполнения обязательств по нему, конечно, это не освободит. Но хотя бы избавиться от лишних штрафов позволит.

В случаях, когда банк затягивает обращение в суд, инициировать судебное разбирательство может заёмщик путём подачи иска к банку. Учитывая, что практически все банки вносят в кредитные договоры условия, ущемляющие права потребителей, то можно обратиться в суд с иском о защите права потребителя и признать кредитный договор недействительным в части таких условий.

Привлечённый в качестве ответчика банк заявит встречное требование о взыскании всей суммы долга по кредиту. И вот здесь надо обязательно уточнить вопрос о расторжении договора если банк такое требование не заявит, то вопрос о таком требовании заёмщик может ставить прямо в суде либо заявить самостоятельно. Главное, чтобы в ходе судебного разбирательства это требование обязательно было заявлено и отражено в решении суда.

Судебная практика

Ст. 450 ГК РФ предполагает, что соглашение может быть расторгнуто и в одностороннем порядке, если такое расторжение предусмотрено нормами закона или самим соглашением.

Происходит это в следующих случаях:

- при серьезном нарушении договора займа одной из сторон;

- в случае существенного изменения обстоятельств на текущий момент, в сравнении с периодом, когда соглашение заключалось;

- по другим причинам, которые предусмотрены законодательством или договором.

К существенным нарушениям относят обстоятельства, когда кредитор не получает выгоды, предусмотренной сделкой или несет серьезный ущерб.

Во время судебного заседания будет принято решение, в какой момент договор будет считаться завершенным. Также заемщику будет указано, какую он должен выплатить сумму долга, включая неустойку и штрафные санкции.

Следует помнить, что расторжение договора займа в одностороннем порядке без обращения в суд не имеет юридической силы.

После обращения в судебную инстанцию и подачи заявления, сбора необходимых документов проходит немало времени. Далее следует отстаивать свои интересы. Согласно судебной практике, касающейся расторжения с банком кредитного договора, в 65% случаев принимается сторона банковского учреждения, а все затраты несет сам заявитель. На решение судьи влияют следующие моменты:

- Должники при раскрытии причины изменений в обстоятельствах, дают отсылку на возникшее заболевание, сокращение на работе, отсутствие долгого времени заработной платы. Редкие случаи, когда причиной является стихийное бедствие, что повлекло за собой ухудшение финансового состояния или имущественную потерю. Это может быть: пожар, потоп, война.

- Если отсылка идет на природные катаклизмы и прочие форс-мажорные обстоятельства, суд все равно может отказать в аннулировании договора, ссылаясь на то, что заемщику предлагали заранее позаботиться о сохранении своих недвижимых и движимых вещей, оформив страховку. Перед заключением кредитного договора заявителю предлагают страховку, которая бы покрыла убыток, который человек понес не по своей воле.

- Судебный орган отталкивается от единой позиции, что должнику еще на стадии заключения сделки предлагают предвидеть существенные причины. Банки для того, чтобы обезопасить свои финансы и финансы клиента, всеми способами пытаются предвидеть проблемы путем страховки.

Основываясь на судебной практике, следует взвесить свои шансы на победу в споре с банком. В противном случае, можно проиграть сделку и понести затраты и на договор, и на обращение в судебный орган.

Порядок расторжения кредитного договора с банком

Отмена кредитного договора на ранних стадиях после заключения:

- Закон предусматривает возможность отменить кредитный договор до получения заёмщиком денежных средств. Для этого заёмщик должен подать письменное заявление в банк об отмене кредитного договора т.к. средства ещё не получены.

- Закон о потребительском кредите допускает возможность отказаться от кредита в течение 14 дней со дня получения денежных средств. Но в этом случае заёмщик обязан будет уплатить проценты за те дни, которые заёмщик фактически пользовался кредитными средствами.

- Допускается также досрочное погашение кредита с выплатой фактически начисленных процентов. В этом случае заёмщик должен написать заявление в банк о досрочном погашении кредита.

- Возможно также расторжение кредитного договора по соглашению между банком и заёмщиком. В этом случае необходимо заключить письменное соглашение, по которому кредитный договор расторгается и детально прописать условия возврата заёмщиком кредитных средств, начисленных процентов и штрафных санкций, если была просрочка платежей.

Основания для одностороннего расторжения кредитного договора банком

В тексте договора обязательно есть указание на то, что банк имеет право в одностороннем порядке его расторгнуть. Ст. 450 ГК РФ позволяет делать это через суд по инициативе одной из сторон, если другая сторона существенно нарушает условия. Список существенных с точки зрения финансового учреждения нарушений вносится в текст договора.

Образование кредитной задолженности, то есть несвоевременное внесение денег или прекращение платежей, в этом списке есть всегда. Основанием также может являться ситуация, когда заемщик отказывается продлевать договор страхования в отношении объекта залога. Если он не застрахован на момент оформления займа, кредит вам просто не дадут. Часто банки требуют также страховать жизнь гражданина и немедленно сообщать об изменении его паспортных данных, места проживания, о существенном изменении его доходов (речь идет об их уменьшении), а также об образовании кредитной задолженности перед другими учреждениями.

Одновременно с этим требование банк имеет право потребовать расторжения договора, но этим правом обычно предпочитают не пользоваться.

В исковое заявление включается требование возврата не только всей занятой суммы, но и процентов, штрафов и пени по ней. Если требование о прекращении обязательств не выдвигается, по договору продолжается начисление процентов, увеличивающих сумму долга. Если клиент сам не примет меры по расторжению договора, то, выплатив все по решению суда, он остается должен банку, и, возможно, его ожидают новые разбирательства.

Обычно кредитные учреждения сначала вступают в переговоры с клиентом. Целью их является выяснение причин нарушения договорных условий и возможность их выполнения в дальнейшем. Если специалисты придут к выводу, что выполнение условий договора заемщиком невозможно, или посчитают, что он намеренно уклоняется от их исполнения, надеясь скрыться или иным образом не вернуть кредит, будет выдвинуто требование о досрочном погашении обязательств. Обычно на это дается 15 дней.

Большинство таких заемщиков не могут выполнять свои обязательства, не говоря уже о полном погашении взятой в долг суммы. Поэтому это требование обычно не выполняется. После этого, как правило, банки обращаются в суд.

Кредитные организации являются достаточно крупными структурами с массой текущих задач. Поэтому судебные разбирательства они начинают не сразу, иногда на это уходит до двух месяцев. Все это время долг заемщика растет – все начисления производятся в полном объеме. Именно конечная сумма со всеми дополнительными начислениями и будет заявлена в качестве требования к заемщику.

Если гражданин видит, что дальнейшие нормальные отношения с кредитором невозможны, он заинтересован в том, чтобы расторгнуть договор в кратчайшие сроки. Для этого следует самому обратиться в суд.

Клиент не имеет права требовать расторжения договорных обязательств в одностороннем порядке, поэтому приходится идти на хитрость. В кредитном договоре находят пункты, которые ограничивают права заемщика по сравнению с законодательством. В суд обращаются с требованием об отмене этих положений. В процессе слушания дела банк обязательно заявит встречное требование – погасить кредит досрочно. В этот момент следует обязательно выяснить, требует ли банк расторжения договора. Если такого требования кредитная организация не выдвигает, заемщик должен заявить его в ходе заседания от своего имени

Важно, чтобы оно прозвучало в ходе слушаний и попало в решение суда

С чего начать?

Перед тем, как совершать какие-либо действия, направленные на расторжение соглашения, следует вновь перечитать подписанное вами соглашение (в идеале, заручившись поддержкой юриста в области кредитования). Возможно, перед его подписанием вы не сочли за необходимостью внимательно изучить документ, а значит, попросту не заметили пункты, в которых оговаривалось наличие штрафных санкций и возможные причины расторжения.

Нелишним будет и взять выписку со счета, из нее будет понятно, были ли перечислены банковские средства, и в каком размере. Для расторжения соглашения вам понадобятся следующие документы: паспорт, кредитное соглашение и написанное заявление на расторжение.

Если вы оформляли товарный кредит, процедура расторжения будет немного отличаться, так как в сделке участвовал еще и магазин, которому вам необходимо будет вернуть товар.

Перед тем, как совершать какие-либо действия, направленные на расторжение соглашения, следует вновь перечитать подписанное вами соглашение (в идеале, заручившись поддержкой юриста в области кредитования).

Возможно, перед его подписанием вы не сочли за необходимостью внимательно изучить документ, а значит, попросту не заметили пункты, в которых оговаривалось наличие штрафных санкций и возможные причины расторжения.

Нелишним будет и взять выписку со счета, из нее будет понятно, были ли перечислены банковские средства, и в каком размере. Для расторжения соглашения вам понадобятся следующие документы: паспорт, кредитное соглашение и написанное заявление на расторжение.

Если вы оформляли , процедура расторжения будет немного отличаться, так как в сделке участвовал еще и магазин, которому вам необходимо будет вернуть товар.

Соответственно, возможность аннулирования договора будет зависеть и от того, примут ли у вас обратно товар. А для такого возврата у вас должна быть очень веская причина.