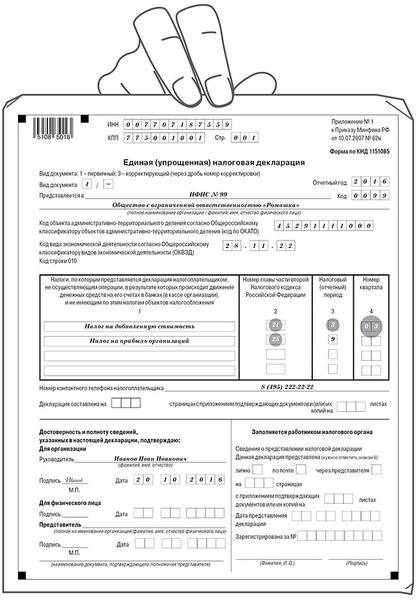

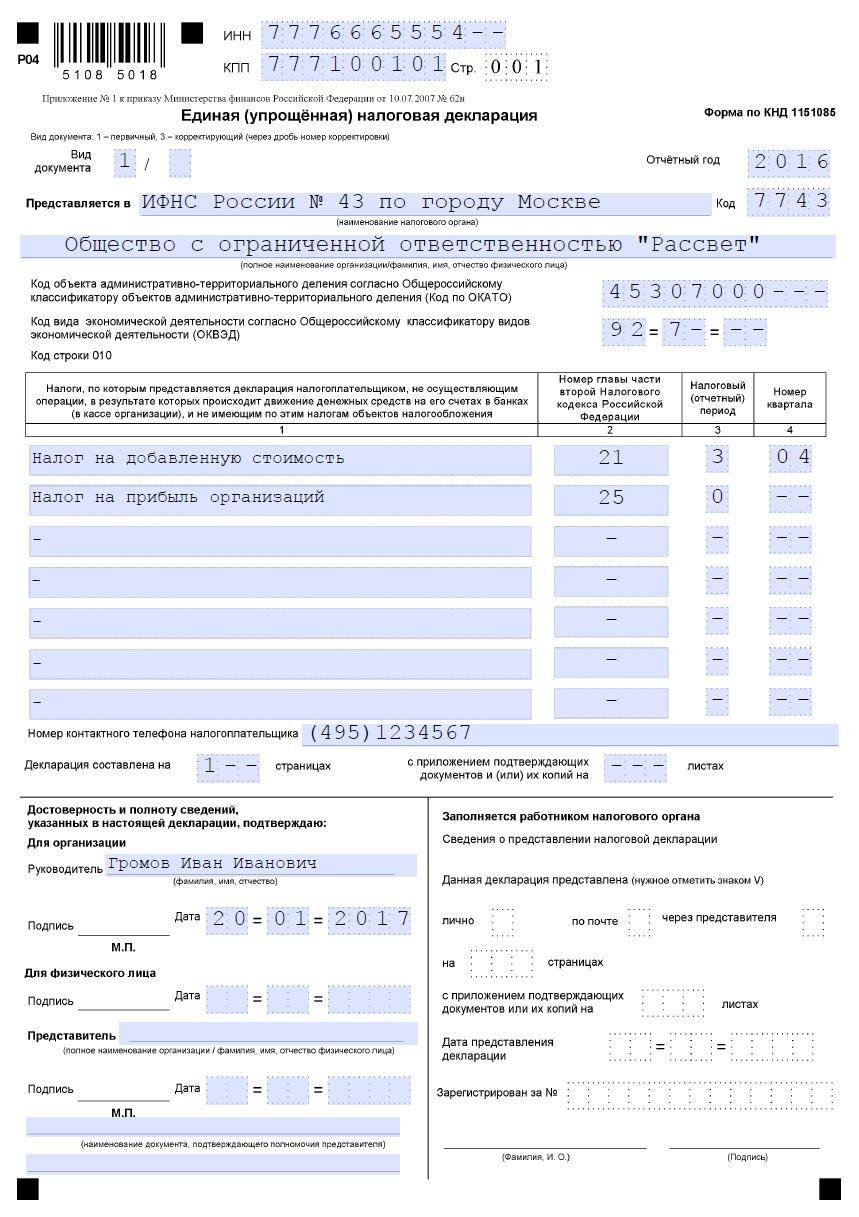

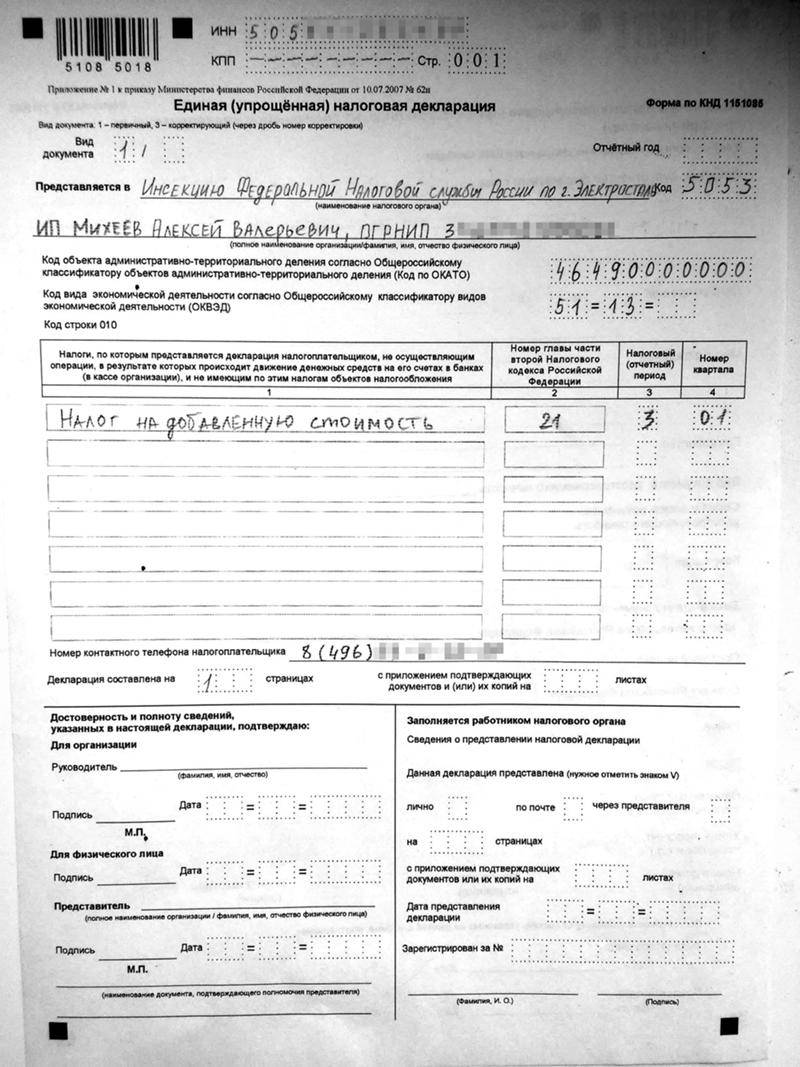

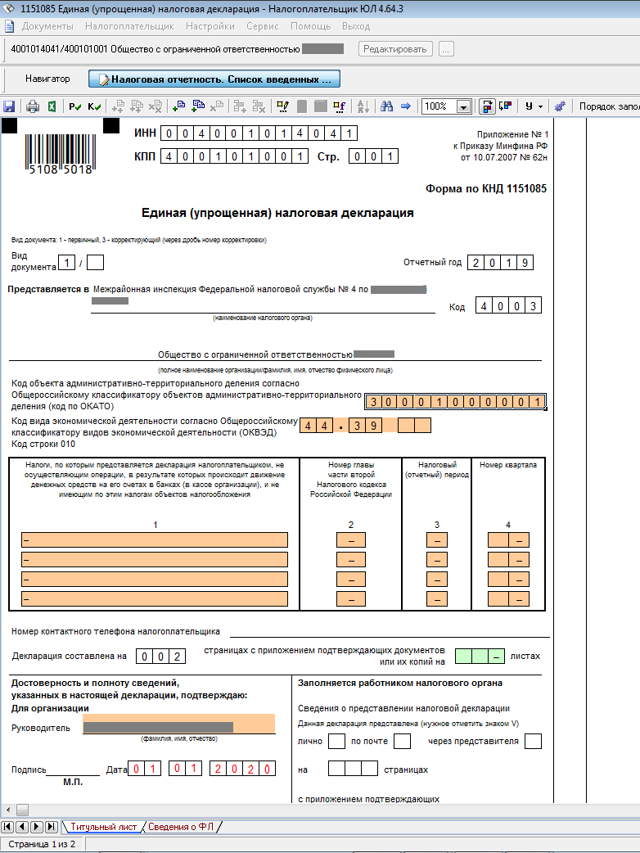

Образец заполнения единой упрощенной налоговой декларации

В декларацию входят два листа. При этом второй заполняется не всеми видами налогоплательщиков.

Титульный лист

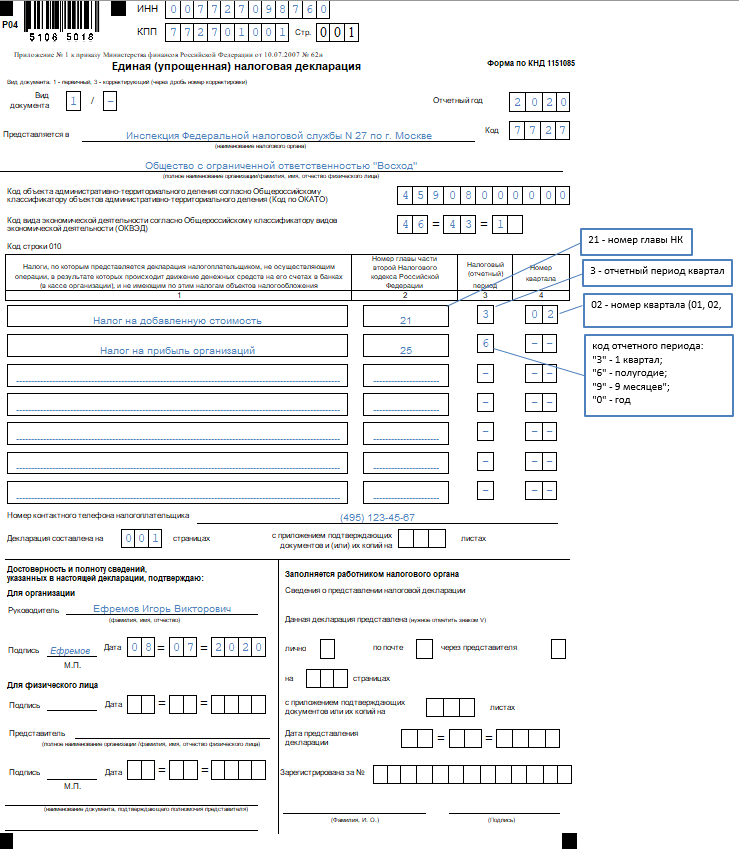

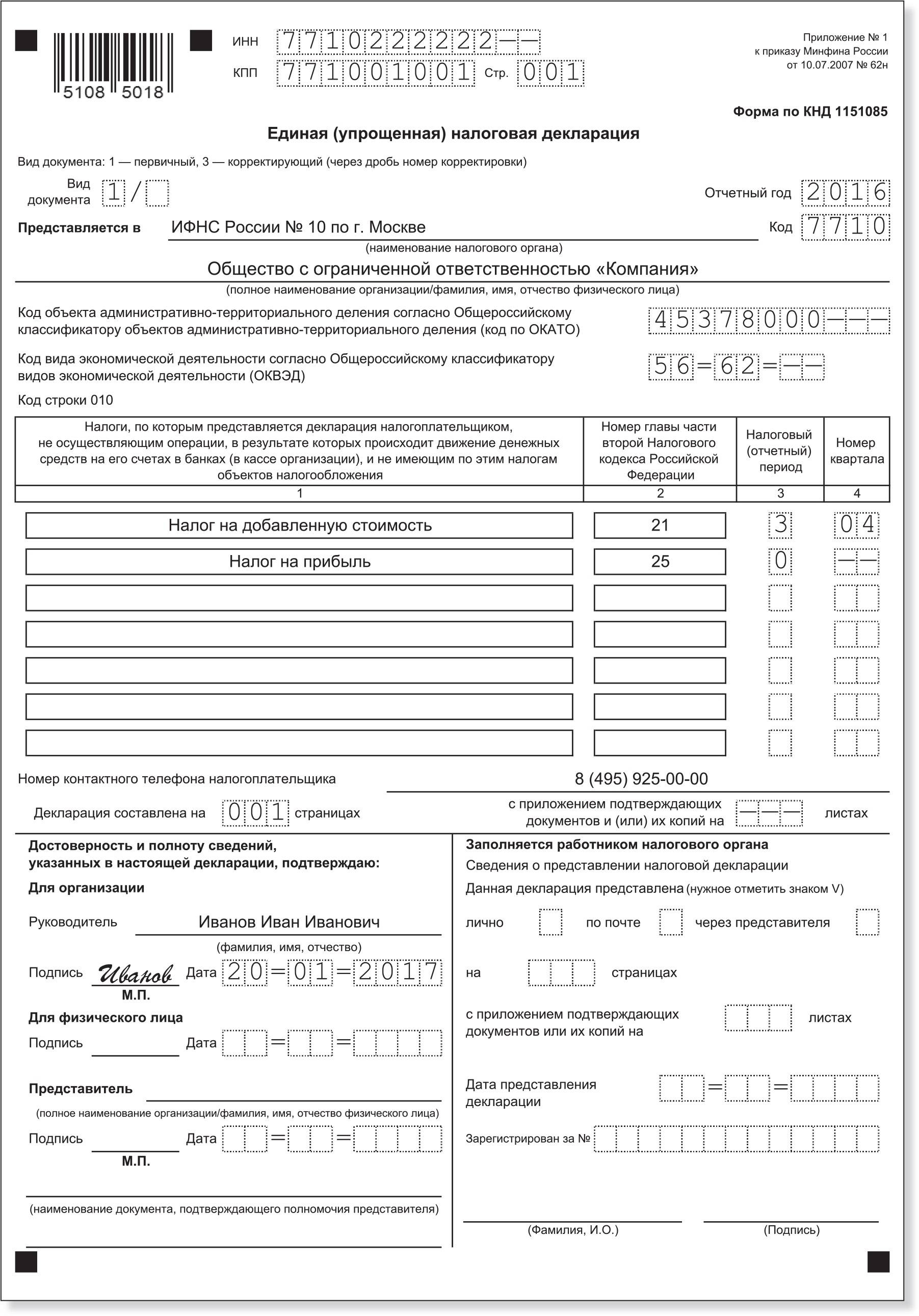

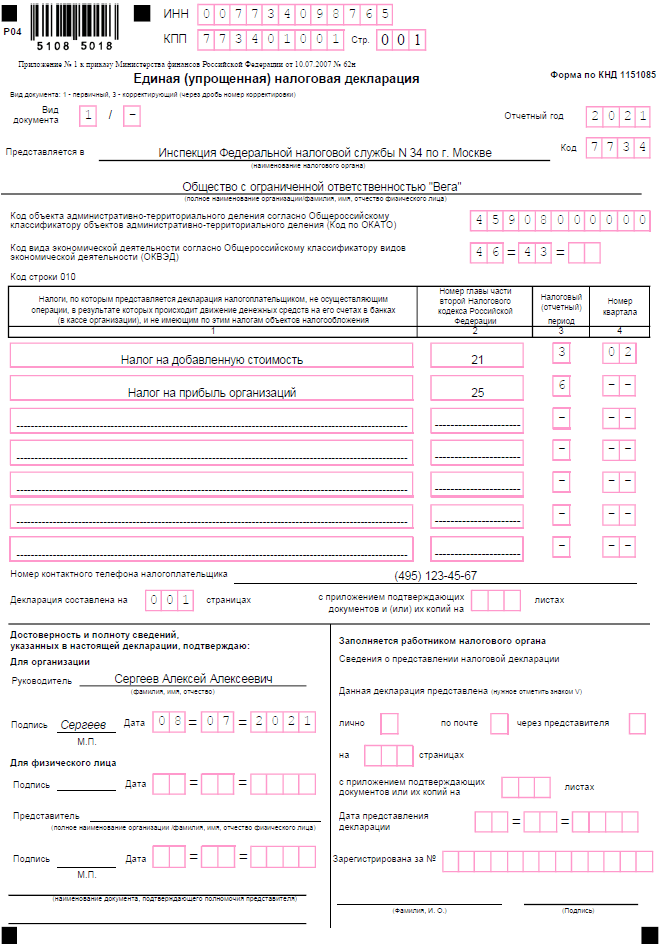

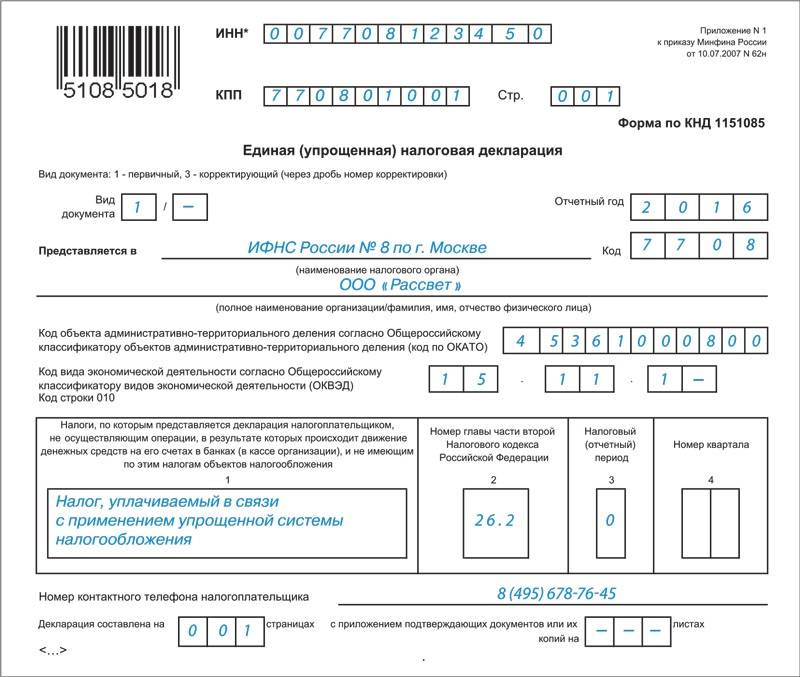

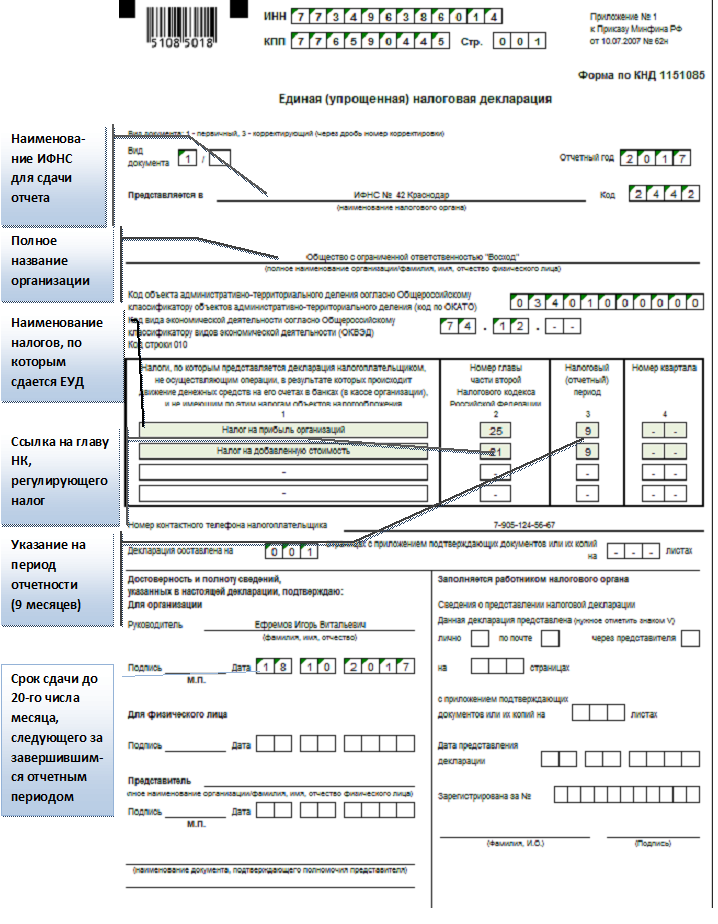

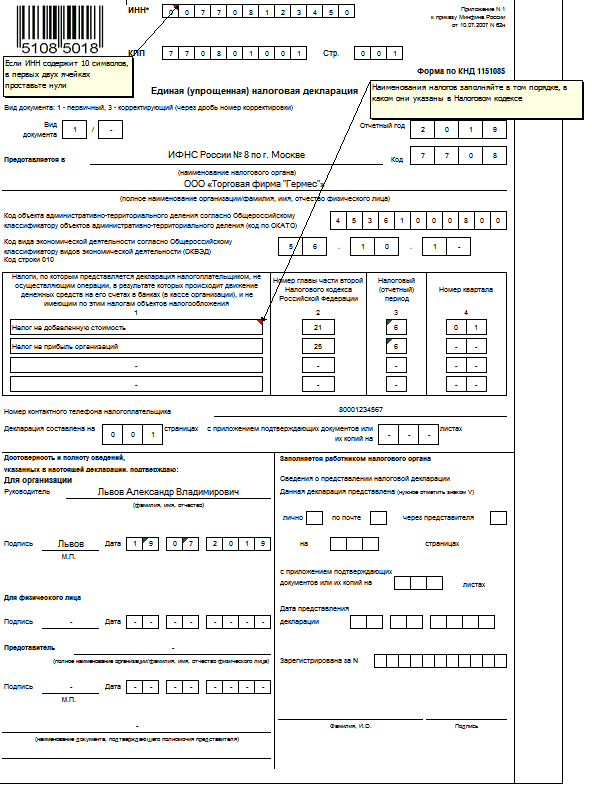

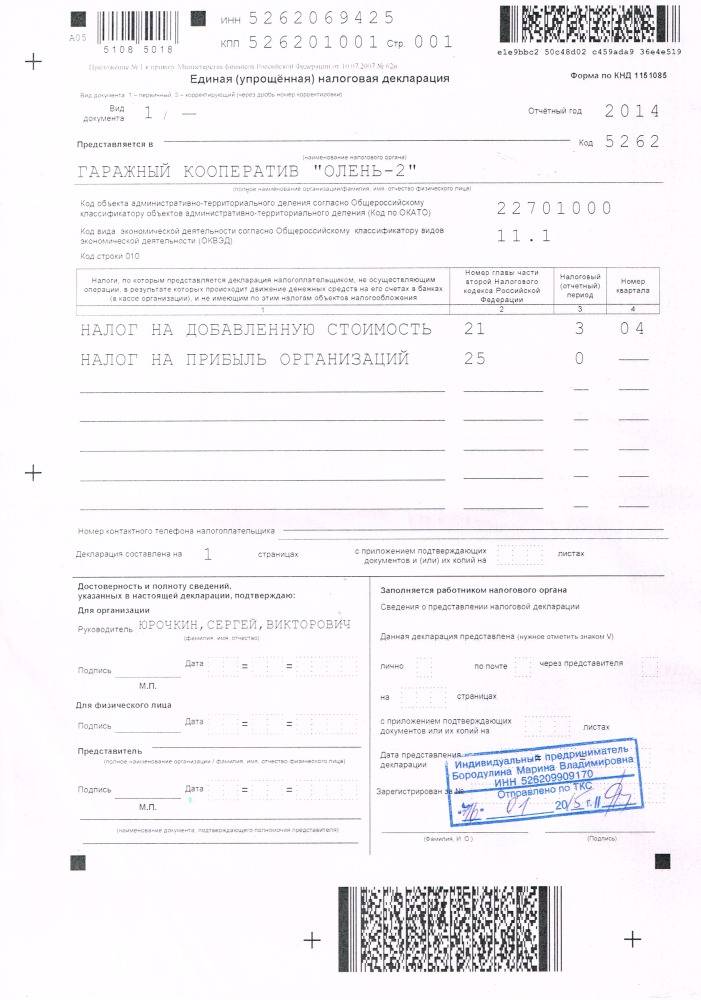

Первым листом отчета является титульный. Начинать заносить в него данные необходимо с указания ИНН компании либо предпринимателя. Для этих целей предназначена графа с 12 полями. В том случае, когда отчет заполняется по организации, у которой ИНН состоит из 10 символов, в первые две клетки нужно записать нули.

Поле КПП заполняют данными только компании. Предпринимателю его нужно оставить пустым, без прочеркивания либо заполнения нулями.

С правой части находится поле, куда записывается номер страницы.

После наименования формы идут два поля, в которые заносится код сдаваемого документа:

- В первую клетку можно занести «1», если документ сдается впервые в этом периоде. Тогда во второй клетке следует ставить «0».

- Ставим «3» – если это корректирующий отчет. Во втором случае также необходимо использовать вторую клетку, где записывается номер корректировки.

Важно! Если была подана упрощенная декларация, а потом выяснилось, что одно из условий не соблюдается, то подавать уточненные формы необходимо уже по каждому из проставленных в бланке налогов. При этом статус у них также будет «Корректирущий»

Далее, рядом с типом отчета, проставляется год, за который он подается.

После этого словами указывается наименование ФНС, куда направляется отчетность, и ее код из 4-х символов.

На следующей строке записывается полное название фирмы, согласно учредительных документов, либо Ф.И.О. предпринимателя. Далее следует поле для указания территориального кода ОКАТО.

Внимание! Поскольку произошла смена ОКАТО на ОКТМО, а форма данной декларации за это время не изменялась, то в это поле необходимо записывать именно код ОКТМО. Оставшиеся клетки нужно просто оставить пустыми.

На следующую строку заносится главный код деятельности по справочнику ОКВЭД. Все клетки, которые остались пустыми, необходимо прочеркнуть.

Вам будет интересно:

Форма 6-НДФЛ: сроки сдачи, инструкция по заполнению

После этого в документе находится таблица, в которую нужно внести необходимые налоги.

Важно! Делать записи в таблице необходимо в том порядке, как идут главы этих налогов в НК РФ!

В 1-й столбец заносится наименование налога. Во 2-м столбце записывается номер главы из НК, который соответствует данному налогу.

А вот заполнение 3-го и 4-го столбца имеет свои особенности:

- Если по данному налогу нужно отчитываться один раз в квартал, то в столбец 3 записывается «3», а в столбце 4 указывается порядковый номер квартала – от 01 до 04;

- Если у отчета налоговым периодом считается год, тогда в столбец 3 необходимо внести – «3» – если отчет за первый квартал, «6» – если за полугодие, «9» – если за 9 месяцев и «0» – если за год. В графе 4 нужно каждый раз ставить прочерки.

Если в таблице остаются незаполненные строки, их все необходимо прочеркнуть. С другой стороны, если у хозяйствующего субъекта возникает необходимость отчитаться более чем по 4 налогам, то в документ можно добавить еще один титульный лист и пронумеровать его как 002.

После таблицы записывается контактный телефон.

Ниже указывается из скольки страниц состоит отчет, а также количество листов с приложениями. Последнее необходимо заполнять в том случае, если отчет сдает представитель по доверенности — ее нужно прикладывать к бланку.

Затем документ разделяется на две части, и заносить данные необходимо только в левую.

Здесь делает отметку лицо, которое сдает отчет в налоговую:

- Руководитель компании указывается свою Ф.И.О., ставит подпись, дату сдачи и при наличии — печать;

- Если бланк сдает предприниматель, он просто расписывается и ставит дату подачи;

- Когда отчитывается доверенный представитель, нужно указать его Ф.И.О., дату отправки и поставить подпись. На следующей строке указываются реквизиты доверенности, выданной ему. Необходимо помнить, что для организации достаточно составить доверенность на фирменном бланке, в то время как предприниматель заверяет ее у нотариуса.

Второй лист

Этот лист заполняется тогда, когда субъект не является предпринимателем и не имеет код ИНН. Информация сюда вносится в соответствии с документом, который устанавливает личность.

Здесь записываются:

- Полностью Ф.И.О.;

- День рождения;

- Код страны, гражданство которой имеется (для России — 643);

- Какой документ подтверждает личность – «03» – свидетельство о рождении, «10» – иностранный паспорт, «21» – российский паспорт и т. д.

- Сведения о документе, подтверждающем личность;

- Полный адрес проживания, с указанием почтового индекса, кода региона и т. д.

Лист должен подписать гражданин, либо действующий от его имени представитель. Здесь де проставляется дата заполнения.

Отчетный период

В законе установлено, что срок сдачи рассматриваемого тип документа должен подаваться не позднее, чем 20 числа. Учитывается месяц, который следует на прошедшим периодом отчетного значения. То есть это квартал или полугодие. В ситуации, когда документ сдается только по отдельной разновидности сбора, формировать декларацию по мере завершения годового периода. При этом, учитывается календарный год.

К примеру, для лиц, кто использует в своей деятельности УСН, не установлено обязанности подавать каждый квартал отчетность. За результаты деятельности в 2019 году компаниям потребуется представить отчетность до 20 января 2020. Эта дата считается включительно.

Стоит указать, что за несвоевременную сдачу предусматривается ответственность в форме штрафа. Разработка данной меры произведена представителями фискального органа. Первая позиция заключается в том, что требуется применить к нарушителю положения ст. 119 НК РФ. Тогда величина штрафа будет составлять тысячу рублей. В такой ситуации штраф будет выписываться не на декларацию, а в отношении каждого сбора, который в ней прописан.

Это говорит о том, что при отражении в декларации пары налогов, штраф потребуется внести в удвоенном размере

Важно то, что положения рассматриваемой статьи в размере штрафа, равном пяти процентам от суммы, указанной в отчете, не могут быть использованы к декларации в упрощенном виде. Это связано с тем, что акт не отражает сведений о полученном доходе и уплаченном налоге

Также есть вторая позиция. Она выражается в том, что при нарушении периода для внесения налога, компания или предприниматель отвечают по положениям ст. 126 НК РФ. Тогда величина санкции составляет двести рублей за декларацию в целом, а не отдельно взятый налог.

Внимание! Когда у организации не было правомочий на формирование данного вида отчетности, но она все равно использована – будет грозить штраф за непредставление сведений по всем налогам, применяемым к компании.

Инструкция по заполнению декларации

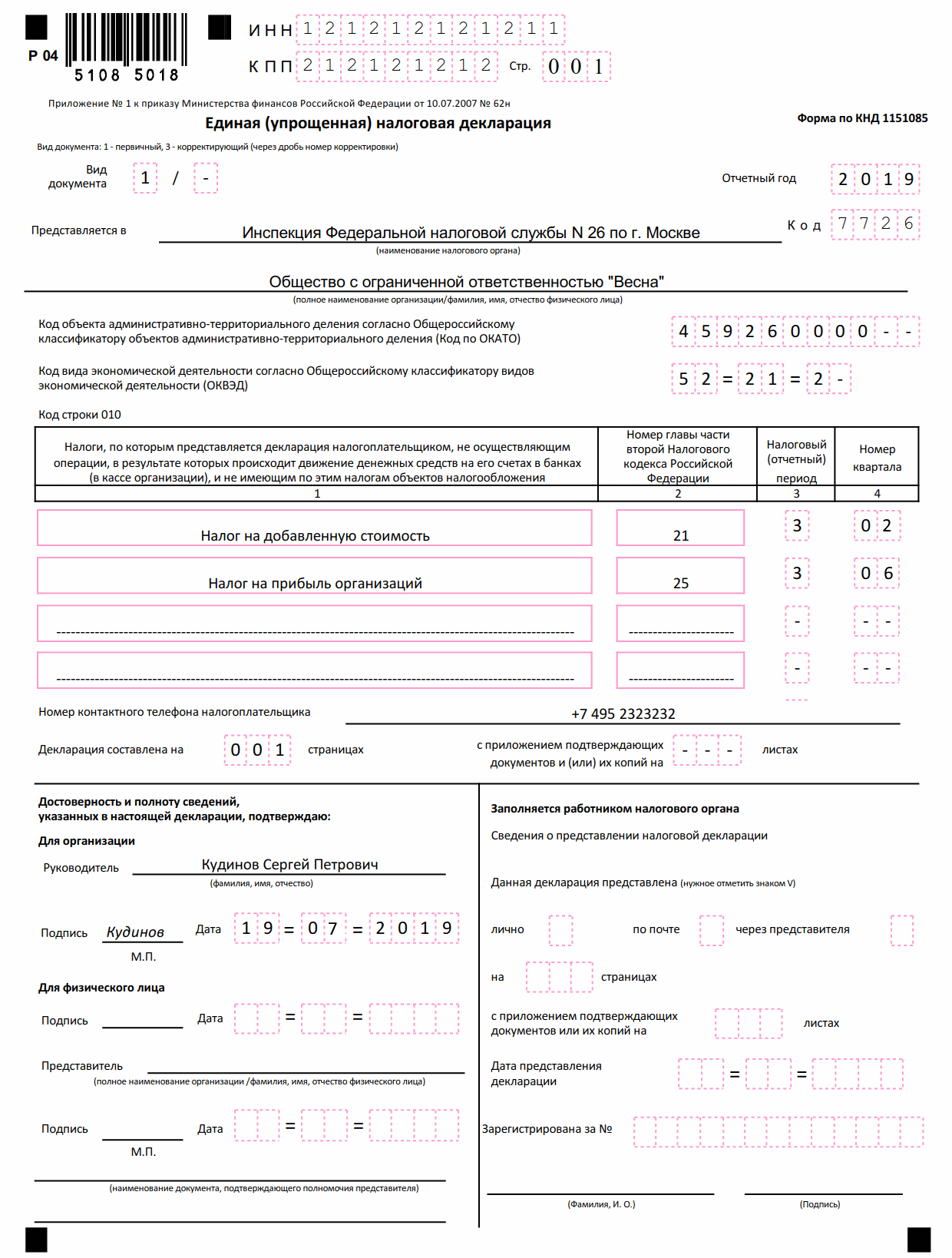

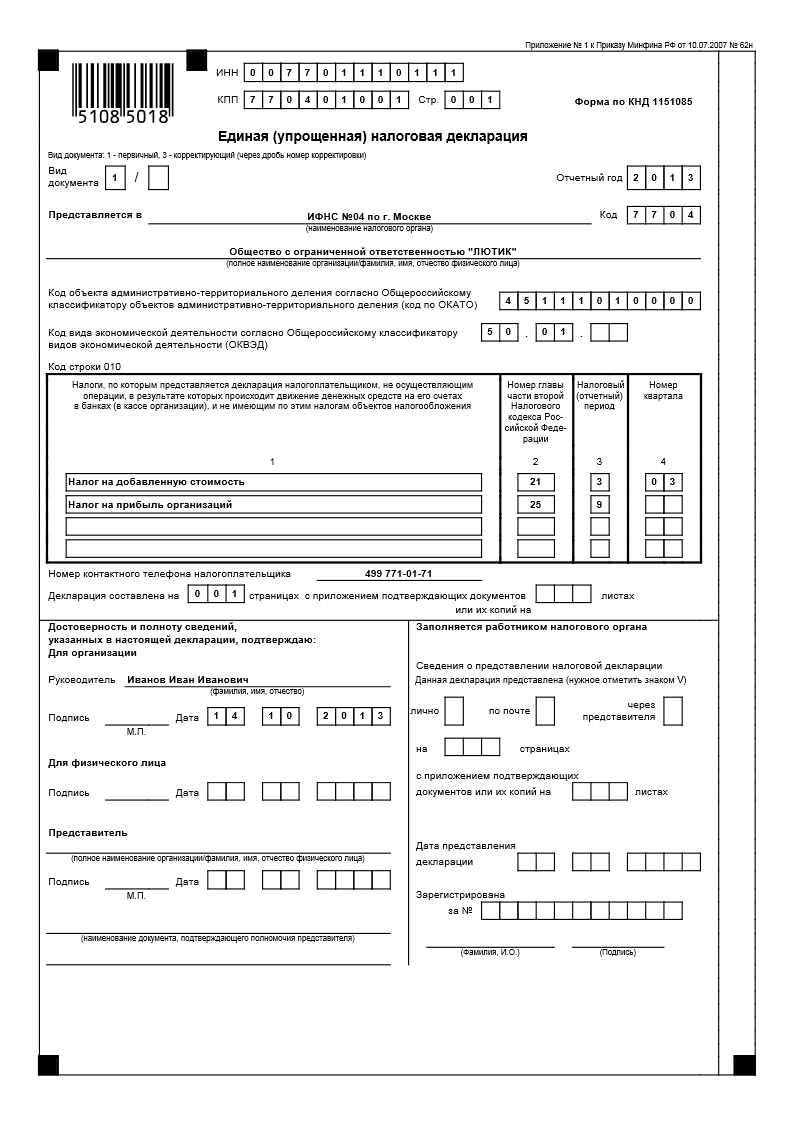

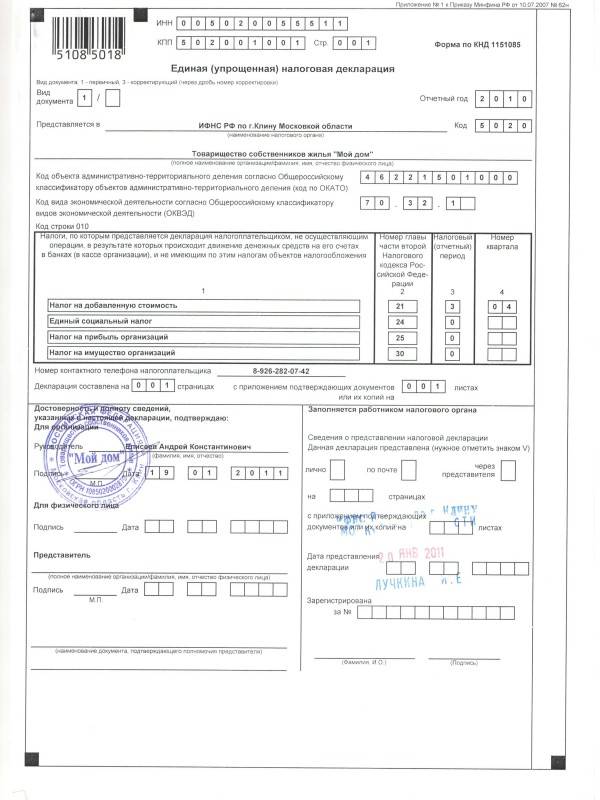

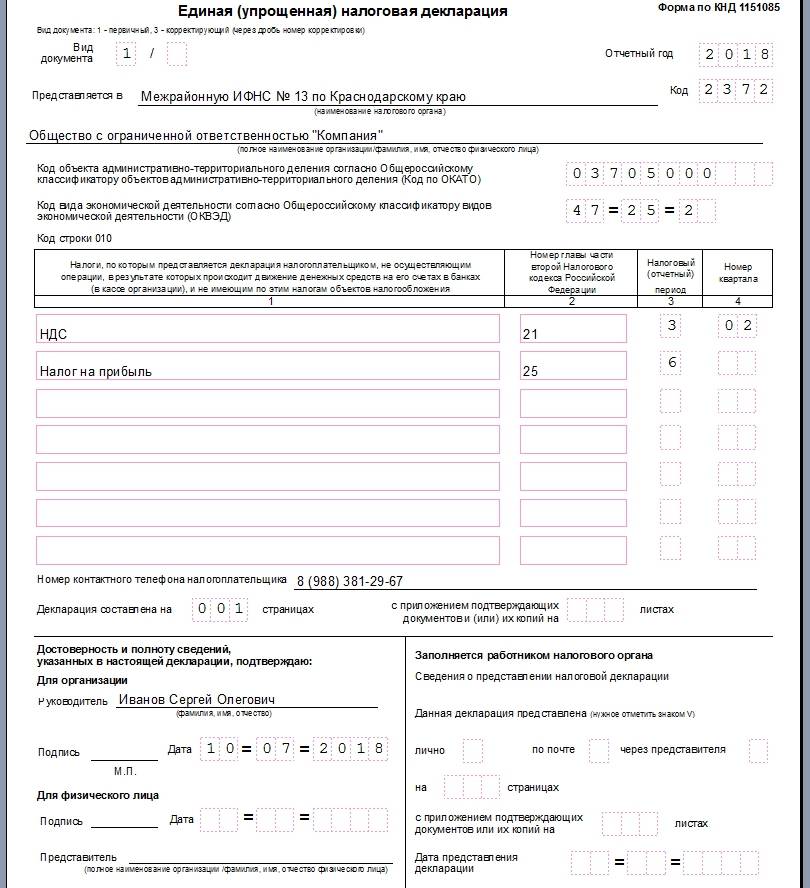

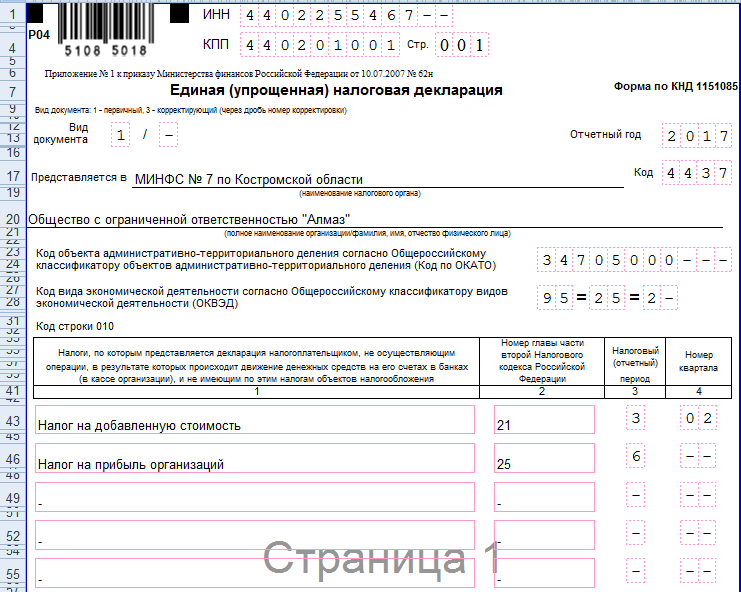

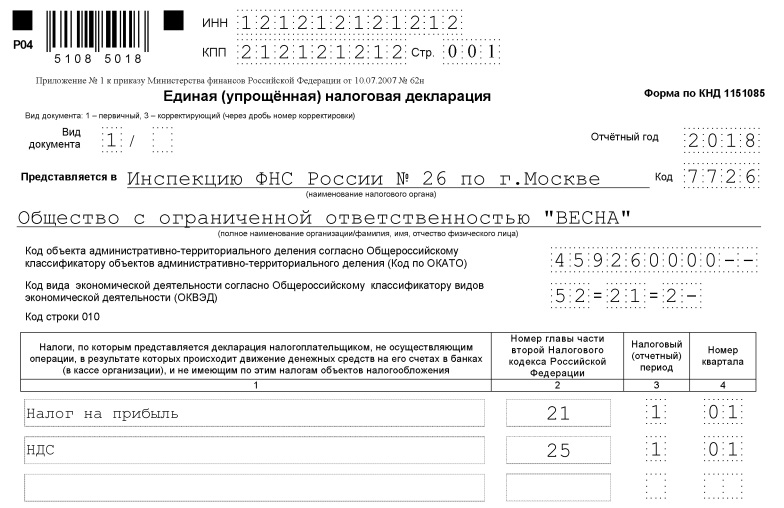

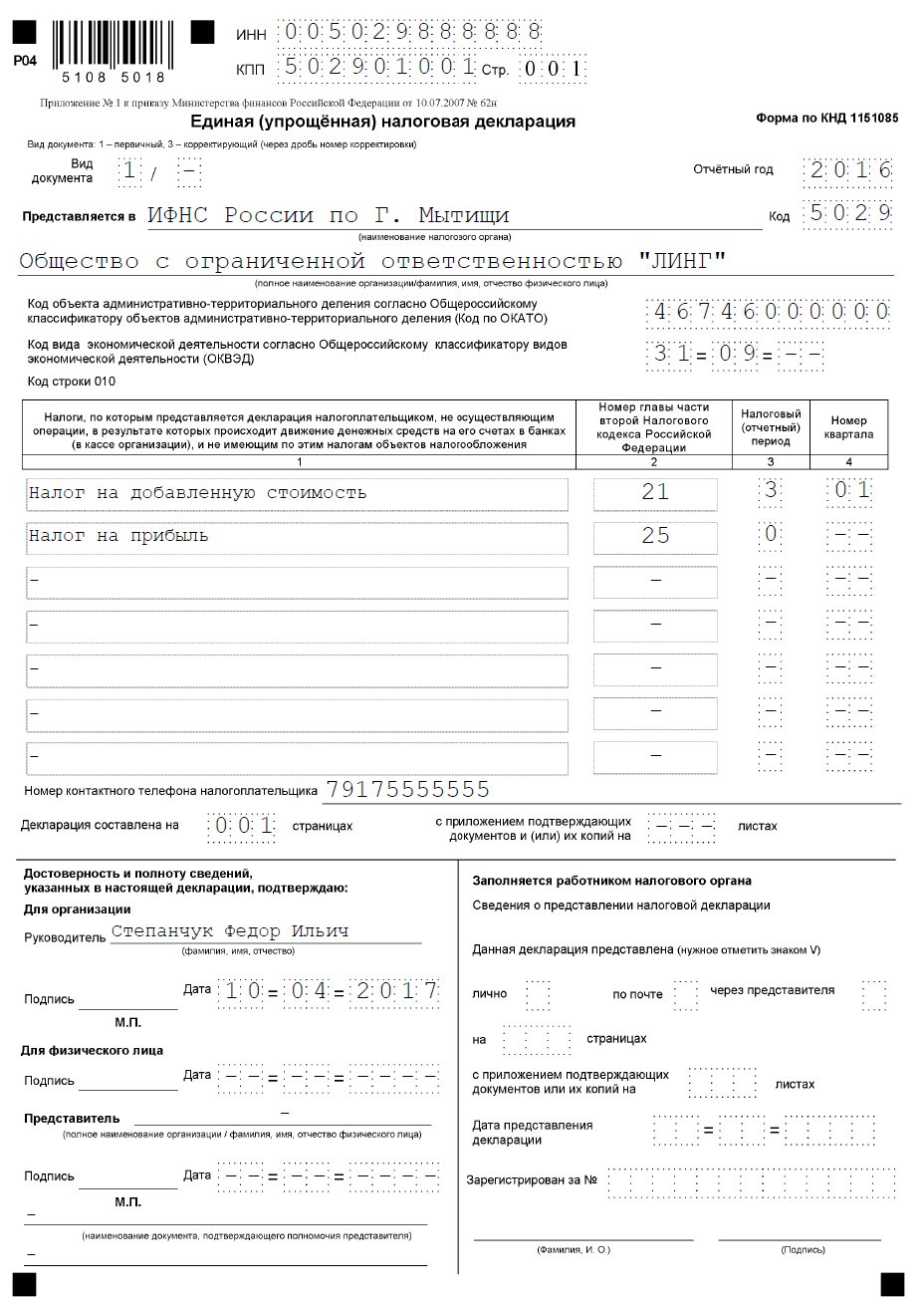

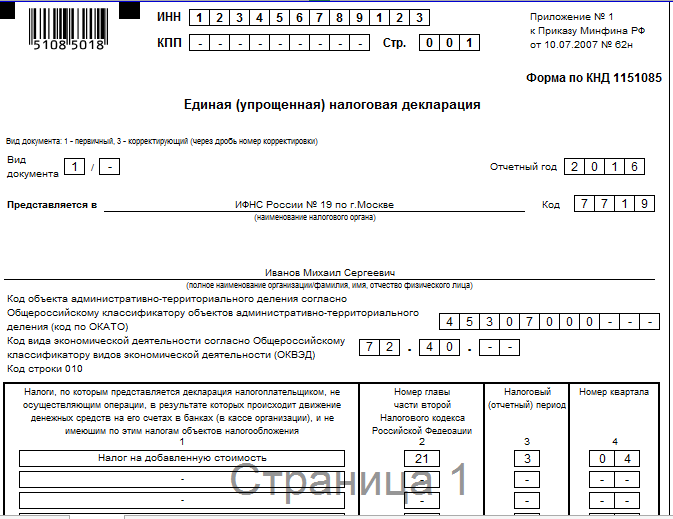

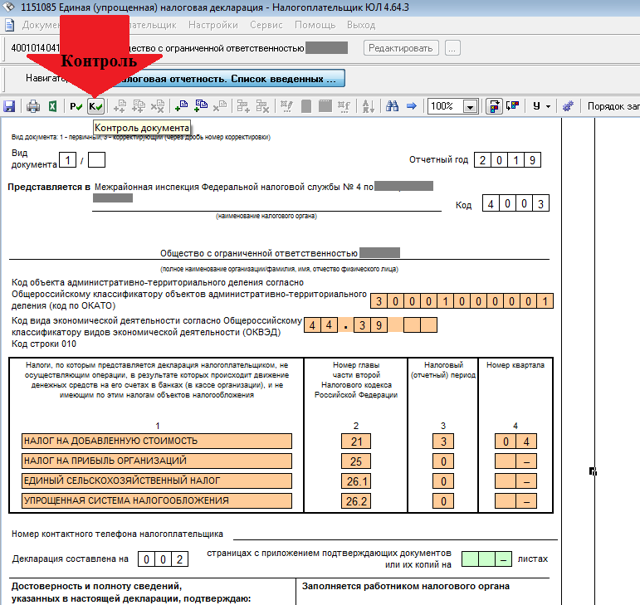

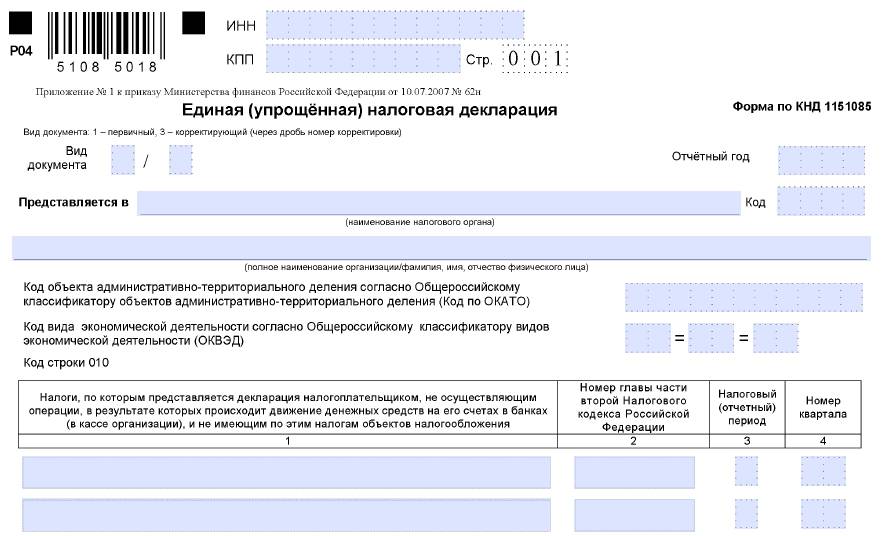

Страница 1. Единая (упрощенная) налоговая декларация

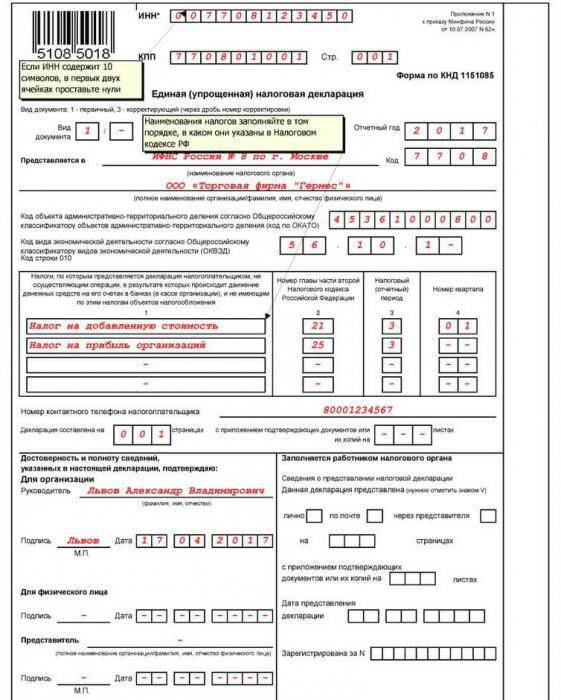

Поле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения организации.

Поле «Вид документа». Ставится: «1 / – » (если за налоговый период декларация сдается первый раз), «3 / 1» (если это первое исправление), «3 / 2» (если второе) и т.д.

Поле «Отчетный год». В этом поле указывается год, за который сдается декларация. При этом отчетный период непосредственно по каждому налогу указывается ниже.

Поле «Представляется в». Здесь указывается наименование вашей ИФНС. Узнать его можно при помощи этого сервиса.

Далее указывается полное наименование организации, а в случае подачи декларации физлицом (ИП) – его фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

Поле «Код ОКАТО».

Обратите внимание, начиная с 1 января 2014 года в этом поле необходимо вместо кода по ОКАТО указывать код по ОКТМО. Узнать код по ОКТМО вы можете при помощи этого сервиса. Поле «Код вида экономической деятельности по классификатору ОКВЭД»

В этом поле указывается код деятельности в соответствии с последним классификатором ОКВЭД. ИП и ООО могут найти свои коды деятельности в выписке из ЕГРИП (ЕГРЮЛ)

Поле «Код вида экономической деятельности по классификатору ОКВЭД». В этом поле указывается код деятельности в соответствии с последним классификатором ОКВЭД. ИП и ООО могут найти свои коды деятельности в выписке из ЕГРИП (ЕГРЮЛ).

Обратите внимание, при подаче декларации в 2020 году данный код нужно указывать в соответствии с новой редакцией ОКВЭД. Выполнить перевод кода из старой редакции в новую можно с помощью нашего сервиса по соответствию кодов ОКВЭД. Таблица налогов:

Таблица налогов:

Графы 1 и 2

Здесь необходимо построчно указать налоги, по которым сдается декларация. При этом налоги вписываются в очередности, соответствующей нумерации глав части второй НК РФ по этим налогам. Номер главы указывается в графе 2 (см. Приложение 1).

Графы 3 и 4

Если для налога, налоговым периодом является квартал, то в соответствующей ячейке графы 3 указывается значение – 3. При этом в графе 4 пишется номер квартала, за который подается декларация:

- I квартал – 01;

- II квартал – 02;

- III квартал – 03;

- IV квартал – 04.

Если для налога налоговым периодом является календарный год, а отчетными периодами признаются квартал, полугодие и девять месяцев, то в соответствующей ячейке графы 3 указывается значение налогового (отчетного) периода:

- квартал – 3;

- полугодие – 6;

- 9 месяцев – 9;

- год – 0;

в графе 4 в этом случае ставится прочерк.

Остальные поля первой страницы:

Поле «Номер контактного телефона налогоплательщика». Указывается в любом формате (например, «+74950001122»).

Поле «Декларация составлена на страницах». Здесь указывается количество страниц, из которых состоит декларация (обычно «001»).

Поле «c приложением подтверждающих документов или их копий». Здесь ставится количество листов у документов, которые прилагаются к декларации (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полноту сведений, указанных в настоящей декларации подтверждаю»:

- если декларацию сдает организация, то необходимо указать ФИО руководителя, поставить подпись, печать организации и дату подписания декларации;

- если декларацию сдает физлицо (ИП) – необходимо поставить только подпись и дату подписания декларации;

- если декларацию сдает представитель, дополнительно необходимо указать наименование документа, подтверждающего его полномочия (копия этого документа прилагается к декларации).

Страница 2. Сведения о физическом лице не являющемся ИП

Физические лица (не ИП) которые по каким-либо причинам не хотят указывать в декларации свой ИНН, обязаны заполнить вторую страницу и отразить в ней свои персональные данные.

При заполнении второй страницы трудности обычно возникают только с полем «Код документа подтверждающего личность». Все коды документов перечислены в Приложении 2.

Приложение 2. Таблица кодов документов, подтверждающих личность налогоплательщика

| Код документа | Наименование документа |

|---|---|

| 10 | Паспорт иностранного гражданина |

| 12 | Вид на жительство в РФ |

| 14 | Временное удостоверение личности гражданина РФ |

| 21 | Паспорт гражданина РФ |

| 03 | Свидетельство о рождении (для лиц, не достигших 14 лет) |

| 23 | Свидетельство о рождении иностранного гражданина |

Способы подачи единой декларации

Единую упрощенную декларацию можно подать тремя способами:

- В бумажной форме (в 2-х экземплярах). Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Он будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае должна остаться опись вложения (с указанием отсылаемой декларации) и квитанция, число в которой будет считаться датой сдачи декларации.

- В электронном виде по интернету (по договору через оператора ЭДО или сервиса на сайте ФНС).

Примечание

: для подачи декларациичерез представителя – ИП необходимо оформить нотариальную доверенность, а организации – выписать доверенность в простой письменной форме (с подписью руководителя и печатью).

Обратите внимание

, при подаче декларации в бумажной форме некоторые ИФНС могут потребовать:

- приложить файл декларации в формате xml на дискете или флешке;

- напечатать на декларации специальный штрих-код, который будет дублировать информацию, содержащуюся в декларации.

Такие требования не основаны на НК РФ, но на практике их невыполнение может привести к неудачной попытке сдачи декларации.

Пошаговый алгоритм заполнения

Изначально производится внесение сведений на первую страницу. В поле с наименованием ИНН прописывается номер данного акта. Отражать его следует согласно тому, какой код отражен в данном акте. Стоит учесть, что в данном разделе отражается 10 клеток, в двух последних потребуется указать прочерк.

Следующее поле с наименованием КПП. Сюда вносить информацию предпринимателям не потребуется. Фирмы прописывают номер, который выдан фискальной службой в месте расположения организации.

Далее нужно заполнить поле с указанием на разновидность документа:

- когда акт подается за отчетный период первый раз – пишут первичная;

- если ранее документ подавался – указывают цифру 2 или более.

При заполнении поля с отчетным периодом потребуется вписать временной отрезок, за который сформирована бумага. Это может быть год или другое значение. Стоит учесть, что для каждой разновидности налога также будет вписан отдельный период, что указывается ниже.

Далее потребуется внести сведения о наименовании организации, куда направляется бумага. Для уточнения информации нужно обратиться к официальному порталу ФНС. Затем прописываются сведения о компании, подающей декларацию или предпринимателе. В последнем случае в поле вписывается фамилия и инициалы. Указание должно быть полным, сокращения не используются. Учитывать нужно написание в акте, посредством которого удостоверяется личность гражданина.

Поле ОКАТО в настоящее время подразумевает указание на ОКТМО. Для организаций этот код прописывается в документации учредительного типа. Кроме того, прописывается направление деятельности, согласно единого классификатора. Предприниматели и представители организаций имеют возможность получить такие сведения из выписки, сформированной из ЕГРИП/ЕГРЮЛ.

Важно учесть, что в настоящее время следует отражать новые коды ОКВЭД. Затем информация вписывается таблицу налогов. В первой и второй графе вписываются сборы, по которым подается рассматриваемая бумага

Вписать их нужно в той последовательности, в которой идет перечисление глав налогового законодательства. Во второй графе прописывается номер главы НК РФ

В первой и второй графе вписываются сборы, по которым подается рассматриваемая бумага. Вписать их нужно в той последовательности, в которой идет перечисление глав налогового законодательства. Во второй графе прописывается номер главы НК РФ.

Третья и четвертая графы заполняются по периодам деятельности, если декларации предоставляется по результатам деятельности за квартал. Тогда в графе 3 указывается – 3. В четвертой графе вписывается номер квартала, к примеру, за первый- 01, за второй – 02 и т.д.

Когда акт формируется за полугодие, то в третьей главе ставится значение 6. Год обозначается как 0. В этом случае четвертая графа отражает прочерк. Далее потребуется вписать номер телефона, при этом сделать это можно при использовании любого формата.

В поле с указанием на число страниц, как правило, проставляется код 001. Нужно пересчитать, сколько бумаг прикладывается к акту и вписать в следующее поле. Когда приложения отсутствуют – ставят прочерки.

При указании сведений в блоке с подтверждением достоверности информации, стоит учесть, кем подается акт:

- если это организация, то вписывается фамилия и инициалы руководства, ставится его виза и печать, дата формирования декларации;

- когда подача реализуется предпринимателем – ставят только роспись и день оформления.

Когда в процессе оформления принимает участие представитель, то дополнительно отражается название акта, посредством которого удостоверяются его полномочия.

На второй странице прописываются сведения, касающиеся гражданина, не выступающего в роли предпринимателя.

- Скачать бланк единой упрощенной декларации

- Скачать образец заполнения единой упрощенной декларации

- Скачать образец нулевой декларации

Таким образом, заполнить упрощенный формат акта может фирма или ИП, при условии, что деятельность не велась. При внесении сведений в документ следует соблюдать правила его формирования.

Когда можно сдавать ЕУНД: примеры ситуаций

Некоторым субъектам бизнеса трудно разобраться, подпадают ли они под ЕУНД, или им нужно предоставлять декларации по каждому виду налога отдельно. Для большего понимания приведем примеры:

- ООО «Интегра» начала вести деятельность в 1 квартале текущего года, выбрав для себя ОСНО в качестве системы налогообложения. В этот период компания не получала прибыли, так как не вела деятельность совсем. Нет у организации и основных средств, иного имущества на балансе. Но за первые 3 месяца были сделаны денежные переводы в пользу арендодателя за помещение для офиса, а также часть средств была использована для выдачи зарплаты руководителю предприятия. Права на сдачу ЕУНД у такой компании нет, так движение денежных средств в первом квартале было.

- ИП Мартынов Ю.А. было открыто в 2021 году. Дополнительно предприниматель написал заявление на переход на «упрощенку». В это же время ему предложили хорошую работу, и он решил временно отложить деятельность ИП. Получается, за 2021 год он не получал дохода ввиду отсутствия деятельности. Не успел он и открыть счет в банке. Никаких расходов и поступлений в кассу за этот год не было. Следовательно, предприниматель имеет право сдать за 2017 год ЕУНД вместо отдельных налоговых деклараций. Правильность такой точки зрения была подтверждена ФНС в письме № АС-4-3/ от 8 августа 2011 года.

- ООО «Зимняя Вишня» работает на ОСНО. Однако в течение 2021 года она не вела деятельность и никаких денег не получала ни в наличном, ни в безналичном виде. Не было произведено и каких-либо платежей. Кроме того, компания не является плательщиком транспортного, земельного и имущественного налога. Следовательно, компания может сдать ЕУНД за 2021 год, включив в отчетность НДС и налог на прибыль.

Из рассмотренных примеров можно сделать вывод, что единая упрощенная декларация сдается либо новичками, либо теми, кто какое-то время не ведет деятельность совсем. Однако и в этих случаях права на сдачу ЕУНД может не возникнуть при невыполнении любого из двух условий, прописанных в НК РФ.

Как правильно заполнить бланк

Упрощенную декларацию можно сдавать при исполнении некоторых условий со стороны налогоплательщика:

| У компании или у предпринимателя отсутствуют за весь отчетный период какие-либо денежные операции (на счетах, по кассе и т. д.) | Как правило, такое бывает, если компания только открылась, либо временно приостановила свою практику |

| Отсутствует сам объект налогообложения | По которому полагается оплата (недвижимость и т. д.) |

Одна общая нулевая декларация позволяет объединить несколько нулевых отчетов по объектам налогообложения, если таковы имеются. Вместо кипы бумаг, сдается одна декларация.

Как правильно ее заполнить? Поскольку данная форма декларации уже работает более 10 лет, то вполне каждый с ней сталкивался. Бланк декларации по ЕНВД можно .

Но, для кого-то она и новая. Заполнить документ труда не должно составить, так как расчетов нулевка не предполагает никаких, основное требование заключается при правильном заполнении титулки.

Заполнять документ разрешается как ручным способом (черная или синяя паста), так и машинным (по компьютеру и распечатать).

Важно очень, чтобы в документе отсутствовали какие-либо марки, поправки, зачеркивания и т. п

Такой документ в ФНС не примут.

Титульный лист

Рекомендации к заполнению декларации:

| ИНН | Заполняется всеми без исключения. Содержит 10 знаков для организации, в таком случае, в первых двух клеточках проставляются 0. Все клетки должны быть заполнены |

| КПП | Для юрлиц |

| Вид документа | Отображает порядок подачи документа в ФНС. Например, для первого раза ставится 1, для последующего — номер по-порядку. Если декларация подается с уточнениями — номер 3, за ней идет порядковый номер того отчета, по которму следует уточнение |

| Отчетный год | Год отчетного периода |

| Орган ФНС | Отделение, к которому причастен налогоплательщик и куда он предоставляет этот документ |

| Наименование организации | Для организаций полная расшифровка названия, в том числе и аббревиатуры. Для предпринимателя достаточно ФИО |

| ОКАТО | Идентично для кода ОКТМО. Обычно код длиннее 11 символов, но если короче, то в последних клеточках проставляются нули |

| ОКВЭД2 | Код можно отыскать в выписке из ЕГРЮЛ для юридических лиц, либо в ЕГРИП для предпринимателей |

| Налоги — тип налога, по которому предоставляется отчетность | Если налогов не один, а несколько, то прописываются они в той последовательности, как содержится в НК РФ (сказано выше) |

| Номер главы | Отображает номер главы по типу налогу в НК РФ |

| Налоговый период | Для квартального периода знак 3, для годового — 3 (1-й кварт.), 6 (полгода), 9 (9 мес.), 0 (год) |

| Номер квартала | Для ЕУД за год после остается пустым, если ЕУД квартальное, то значения 001/002/003 |

| Номер телефона | Контактный номер телефона налогоплательщика, который предоставляет отчет. Номер прописывается без знака плюс, с кодом страны |

| Количество листов | Значение 001 прописывают только ИП и юрлица, которые заполнили первую страницу ЕУД. Значение 002 предназначено только для физлиц |

Второй лист

Повторимся, что вторая страница единой упрощенной нулевой декларации предназначается только для физических лиц, но которые не состоят в статусе индивидуального предпринимателя.

Они заполняют обе страницы, в отличие от организаций или ИП, которым отведена только первая страница документа.

Физлицам разрешается не указывать свой ИНН (по личным соображениям), но вместо этого они должны заполнить вторую страницу декларации. Там они полностью отображают свои индивидуальные данные, сведения о себе.

Сложностей при заполнении этой части документа обычно не возникают

Но стоит все же обратить внимание на графу «Код документа, подтверждающего личность»

Узнать, какой код нужно ввести, стоит обратиться к Приложению 2 данного документа. Приложение 2 и его коды:

| 10 | Паспорт иностранного гражданина |

| 12 | ВНЖ в РФ |

| 14 | Временное удостоверение личности гражданина РФ |

| 21 | Гражданский паспорт РФ |

| 03 | Свидетельство о рождении лицам до 14 лет |

| 23 | Свидетельство о рождении иностранного гражданина |

Данные сведения можно найти содержании НК РФ.

Единая упрощенная декларация: кто сдает

Единая упрощенная декларация (нулевая) – документ, который позволяет налогоплательщикам, не имеющим оборотов в отчетном периоде, отчитаться за него в упрощенном виде, не заполняя многочисленные формы, которые требуется обычно сдавать в ИФНС. Такую возможность дает налогоплательщикам п.2 ст.80 НК РФ, но чтобы воспользоваться ею, необходимо в отчетном периоде одновременно соблюсти ряд требований:

- налоговый или отчетный период по включаемым в ЕУД налогам не должен быть равен месяцу;

- по включаемым в декларацию налогам отсутствуют объекты обложения;

- в течение всего периода у налогоплательщика не должно быть движений по расчетным счетам и кассе;

- не должно быть операций, требующих отражения в разделе 7 декларации по НДС (операции, не подлежащие налогообложению, реализация за пределами РФ, авансы по оплате товаров с длительностью производственного цикла более полугода).

Предоставляется ЕУД в ИФНС по месту нахождения компании или по месту регистрации ИП, в бумажном или в электронном виде (если численность работников превышает 100 человек). Сдать отчет можно:

- при личной явке в ИФНС;

- электронно через сайт ФНС в «Личном кабинете»;

- отправить Почтой России (с описью вложения).

Бланк ЕУД утвержден приказом Минфина РФ № 62н от 10.07.2007 г. Поскольку изменений в документ не вносилось, на этом же бланке сдается и единая упрощенная декларация за 1 квартал 2020 года.

Сдать отчет за 1 квартал 2020 г. необходимо не позднее 20.04.2020 г.

Спецрежимники этим вариантом воспользоваться могут, но не все — так, при ЕНВД они обязаны представлять «вмененную» декларацию по стандартной форме, даже если деятельность фактически приостановлена, поскольку налог исчисляется от предполагаемого, а не фактического дохода. Даже при отсутствии физических показателей, в отчетности «вмененщику» следует указывать базовую доходность и корректирующие коэффициенты, но в упрощенной декларации их отразить невозможно.

Если ИП или организация на УСН за весь год не имели никаких движений по счету (или он не был открыт вообще), не вели деятельность, и у них не было объектов налогообложения, они вправе будут подать ЕУД по итогам 2020 года (письмо ФНС № АС-4-3/12847@ от 08.08.2011). При аналогичных условиях может быть подана и упрощенная декларация по ЕСХН.

Нельзя подавать ЕУД вместо декларации 3-НДФЛ, предусмотренной для ИП на ОСНО. В ЕУД не включаются и данные по страховым взносам – по ним, при отсутствии начислений в отчетном периоде, необходимо подавать в ИФНС «Расчет по страховым взносам» с нулевыми показателями, а также форму 4-ФСС (взносы на «травматизм») в Фонд соцстраха.

По большому счету, соблюсти все условия для подачи ЕУД могут те компании и ИП, которые зарегистрировавшись в 1 квартале 2020 г., к концу периода не имеют объектов налогообложения и движения денег. Также следует иметь в виду, что ЕУД не может быть не нулевой, и не заменяет собой никакие ежемесячные отчеты.

Образец заполнения нулевой ЕУНД

При составлении должны в обязательном порядке соблюдаться следующие требования:

- бланк составляется на компьютере и печатается на бумаге формата А4;

- если письменно, то предусматривается использование ручки черного или синего цвета;

- допускается внесение только печатных символов;

- некорректные значения исправляются путем зачеркивания – рядом записываются верные данные с учетом заверения подписью;

- замазывание внесенной информации не разрешается.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и !

Бланк:

Классическая имеет два листа:

| Первый | Подлежит заполнению всеми субъектами.Он включает в себя:

|

| Второй лист | Предназначается для отражения дополнительных сведений о физическом лице. Правило не распространяется на индивидуальных предпринимателей. |

Декларация не может быть не нулевой. Для сборов, уплачиваемых в связи с использованием УСН, применяется бланк КНД 1152017.

Налоговая система в России и как она работает

Налоговую систему многие представляют себе как обязательный государственный сбора в казну государства, который высчитывают из доходов предприятия или любой другой организации. Он имеет определенный процент и является обязательным к оплате.

Если человек зарегистрирован как предприниматель, но при этом «продаж» у него нет, то он все равно должен составлять данную декларацию и уплачивать налоги.

Важно! Стоит обратить внимание на тот момент, что таможенные сборы и общий порядок налогообложения не взаимосвязаны. Таможенные сборы принадлежат только сфере таможенного регулирования

Все налоги и сборы в РФ условно разделяются на три вида:

- Федеральные. Эти налоги устанавливаются на общем федеральном уровне и обязательны к оплате. К федеральным налогам относятся НДС, НДФЛ, УСН, то есть все те, которые одинаковы по размеру абсолютно для всех граждан, независимо от того, где он проживает.

- Региональные. Аналогичны федеральным, но разница лишь в том, что в каждом регионе или области, размер регионального налога или сбора определяется в индивидуальном порядке. Сюда относятся такие налоги и сборы как имущественный налог, транспортный и т.д.

- Местные. К местным сборам относятся такие, как налог на имущество физ. лиц, земельные, торговые. Такие сборы больше относятся к сельским местностям, городам, районам небольших масштабов.

Исходя из этого, можно понять, что схема налоговой системы РФ простая. Вначале идет сама Налоговая система РФ (начиная с 2015 года, последняя редакция), которая включает в себя три подвида — федеральная, региональная и местная. Уже в зависимости от последних и местности, устанавливается размер сбора, конкретный ее вид и т. д.

В каком случае нельзя подать единую декларацию?

Для применения единой декларации обязательно должны выполняться определенные критерии:

Очень внимательно необходимо отнестись к определению наличия операций по расчетному счету. Для применения этого бланка необходимо, чтобы движения по счету не был вообще никакого, а не только в рамках налогооблагаемых доходов и расходов.

В частности, если за ведение счета банк регулярно взимает комиссию, налоговая служба признает это движением средств. В такой ситуации хозяйствующий субъект автоматически теряет право на заполнение упрощенной декларации, а должен подавать нулевые формы по каждому налогу.

- Для возможности включения в документ налога НДС существует еще один дополнительный критерий — у фирмы должны отсутствовать любого вида операции, которые отражаются в декларации по НДС. А к таким относятся не только продажа и приобретение товаров внутри страны, но и за нее пределами.

- Упрощенная налоговая декларация не может применяться, если нужно отчитаться по налогам с периодом в один месяц — акцизы, налог на полезные ископаемые, на игорный бизнес и т. д.

Важно! Данный бланк нельзя предоставлять вместо декларации по ЕНВД, поскольку у этой системы не может вообще быть нулевой декларации. Даже если деятельность в отчетный период не велась, то физический показатель, с которого взимается налог, у хозяйствующего субъекта все равно присутствует

В этой ситуации необходимо вообще сниматься с учета как плательщика ЕНВД.

Вам будет интересно:

Отчетность ООО на УСН в 2021 году: сроки сдачи в таблице

Подача «нулевой» декларации по УСН

Если за отчетный период вы не получали доходы, то вы вправе предоставить единую «упрощённую» налоговую декларацию либо «нулевую» декларацию по УСН.

Единая (упрощённая) налоговая декларация предоставляется лишь в том случае, если на счетах ИП либо в кассе не происходило движения денежных средств. Такую декларацию необходимо сдавать ежеквартально.

Значит, если вы не получали доходы, то более выгодно отчитаться в налоговую инспекцию при помощи единой «упрощенной» налоговой декларации по УСН.

Формы сдачи декларации

Есть несколько способов предоставления отчетности в налоговый орган.

Сдача отчетности в бумажном варианте самостоятельно либо через уполномоченного поручителя (используя доверенность). Также очень удобно отправить декларацию через почтовое отделение заказным письмом (но, если хотите, чтобы письмо дошло быстрее, то простым) с объявленной ценностью и описью вложения. Датой отправки считается дата почтового штампа на почте, а не дата получения письма налоговой.

Для того, чтобы создать декларацию «вручную», нужно скачать образец формы КНД 1152017 и заполнить ее в соответствии с требованиями Приказа Минфина РФ. В документе запрещены помарки и исправления ошибок. Перед составлением обязательно ознакомьтесь с инструкцией по заполнению.

Используя личную электронную подпись, налоговую декларацию по УСН ИП вправе предоставить в электронной форме (на электронном носителе в зависимости от требований налоговой либо через электронную почту).

Благодаря электронному помощнику, где существует четкая пошаговая инструкция, вы без проблем создадите упрощенную налоговую декларацию. Огромным плюсом является то, что вы можете отправить декларацию в налоговую инспекцию, используя удобный и быстрый сервис. Это избавит вас от стояния в очередях и сэкономит ваше время.

Способы подачи единой декларации

Единую упрощенную декларацию можно подать тремя способами:

- В бумажной форме (в 2-х экземплярах). Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Он будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае должна остаться опись вложения (с указанием отсылаемой декларации) и квитанция, число в которой будет считаться датой сдачи декларации.

- В электронном виде по интернету (по договору через оператора ЭДО или сервиса на сайте ФНС).

Примечание: для подачи декларации через представителя – ИП необходимо оформить нотариальную доверенность, а организации – выписать доверенность в простой письменной форме (с подписью руководителя и печатью).

Обратите внимание, при подаче декларации в бумажной форме некоторые ИФНС могут потребовать:

- приложить файл декларации в формате xml на дискете или флешке;

- напечатать на декларации специальный штрих-код, который будет дублировать информацию, содержащуюся в декларации.

Такие требования не основаны на НК РФ, но на практике их невыполнение может привести к неудачной попытке сдачи декларации.