Ограничение прав и обременение недвижимого имущества

Ограничение прав собственности определяется п.1 ст.1 Федерального Законодательства.

Основания для возникновения обременений:

- Законы РФ;

- Решение суда;

- Сделка, результатом которой будет обременение;

- Какой-либо акт, изданный государством.

В варианте с квартирами такие случаи возникают в результате:

- Ипотека – основания для ее возникновения – договор или закон (продажа квартиры с рассрочкой);

- Договор аренды, собственник позволяет пользоваться его недвижимостью или землей, такие договора заключаются только в письменном виде, а если длительность – больше года, такой договор принадлежит государственной регистрации;

- Арест – может быть наложено судом или судебным приставом, исключает возможность перехода права собственности на недвижимость; информация об аресте содержится в ЕГРП. При покупке такой квартиры, владельцу придется оспаривать постановление суда или подавать иск с требованием освобождения имущества;

- Договор безвозмездного пользования – ограничивает фактическую возможность владения квартирой, владельцу переходят все права по ранее заключенному договору. Права обременяются получателем ссуды;

- Рента – человек, взявший на себя обязательства по уходу за человеком, после его смерти становится владельцем квартиры, не имеет права распоряжаться ей до момента смерти собственника недвижимости. Происходит только в том случае, если хозяин квартиры заключил договор пожизненной ренты;

- Ограничения, наложенные органами опеки – если среди владельцев квартиры имеются несовершеннолетние или недееспособные люди.

- Залог – недвижимость является залогом возвращения долга;

- Обременение доли имущества – происходит, когда человек владеет только частью недвижимости, в отличии от ареста, дает возможность продавать имущество;

- Так же может быть случай двойного обременения на квартиру при ипотеке и действующей ренте – придется снимать два ограничения, при чем первое только после смерти получателя ренты, а второе – как обычно через погашение кредита;

Двойное обременение возникает, когда покупатель покупает квартиру в кредит в недостроенном доме, а потом фирма банкротится – тогда все имущество переходит к банку – получается двойное обременение.

Такую проблему можно решить через суд, потребовав деньги с банка, выдавшего кредит застройщику, но это проблематично. Намного легче избавиться от ограничений после завершения строительства.

В случае обременения земельного участка:

- Сервитут – ограниченное право пользования землей для постороннего лица, необходимо для получения доступа к объекту недвижимости. Может выражаться в праве проезда через земельный участок или же необходимо для прокладки коммуникаций на недоступном участке. Сервитут делится на два типа:

- Частный – налагается для конкретного лица;

- Публичный – для определенного количества лиц, получающих право пользоваться чужой землей для своих целей (проход через участок, прогон животных и другое);

- Ипотека – действуют общие правила, однако есть ряд ограничений – ипотека не допускается в отношении земель, принадлежащих государству и не может быть меньше установленной нормы для данного вида земли;

- Долгосрочная аренда – регистрации подлежат все договора со сроком использования более года, не препятствует проведению сделок купли-продажи, даже при новом владельце, расторжение договора не происходит;

- Концессия – более редкий вид аренды, чаще заключается для недвижимости, но подходит и для земли. В таком случае, концессионер получает право за некоторую плату возводить на земле сооружения необходимые для получения дохода;

- Доверительное управление – за использование земли отвечает управляющий, но в интересах владельца;

- Арест – налагается судом, чаще всего вследствие непогашенного долга. Все сделки и договора о купле-продаже, дарении или чем-то иным запрещены владельцу, такие сделки не могут быть зарегистрированы в реестре. Такой участок так же нельзя разделить на более мелкие участки для дальнейшей регистрации в Росреестре. Арест – единственный вид обременения, делающий все сделки с землей незаконными.

Когда обременение может быть наложено?

Наложение обременения на какой-либо объект недвижимого имущества влечет за собой сокращение действий собственника, возможных к осуществлению по отношению к своему жилищу, т.е. он по-прежнему является владельцем квартиры (дома, участка), может ей (ими) пользоваться, однако распоряжаться по собственному усмотрению не может или может по предварительному согласованию с третьим лицом (как правило, кредитором).

Ограничение хозяина жилища в его праве распоряжения может иметь место исключительно в случаях, предусмотренных законом (ФЗ № 218):

- Приобретение объекта недвижимости по ипотечному кредиту (жилье выступает гарантией выполнения заемщиком своих долговых обязательств перед банковским учреждением, распоряжением им осуществляется по предварительному согласованию с кредитором (перечень действий устанавливается ипотечным договором в индивидуальном порядке));

- При заключении двустороннего соглашения ренты (в нотариальном порядке);

- В случае взятия уполномоченными органами квартиры (дома, участка) под арест с целью невозможности передачи прав собственности на нее третьим лицам (например, подозрения лица в совершении преступлений экономического характера или при невыполнении обязательств по выплате алиментных платежей);

- Когда объект недвижимости является предметом действующего договора аренды.

Также обременение может являться следствием залога жилья или установления над последним доверительного управления.

Ограничение права распоряжения в обязательном порядке имеет документальное основание:

- Норма действующего законодательства;

- Акт распорядительного характера, изданный органами, уполномоченными накладывать обременение;

- Договор гражданско-правового характера;

- Решение суда.

В зависимости от вида ограничений, недвижимость может или не может передаваться другому собственнику. В случае разрешения передачи –объект переходит вместе с обременением (например, при продаже комнаты, сдаваемой в аренду, арендаторы не могут быть выселены новым собственником до окончания действия договора аренды).

Как продается квартира, находящаяся под обременением

Нередкими являются ситуации, когда заемщик, купивший квартиру в ипотеку, не может погасить займ, поскольку у него ухудшается финансовое положение по каким-либо причинам. В этом случае у него возникает необходимость продать ипотечную недвижимость, находящуюся под обременением. Данный процесс считается возможным, осуществляется достаточно часто, однако важными моментами процедуры являются:

- банк, в котором оформлен кредит, оповещается о планируемой сделке;

- любой покупатель должен информироваться о том, что квартира находится под обременением, оно будет снято только после продажи, поскольку средства от реализации квартиры будут направлены на погашение займа.

Если данные условия не будут соблюдены, то все действия гражданина могут быть расценены как мошенничество.

Продажа ипотечного имущества может выполняться разными способами. Для этого сам заемщик может заниматься поиском покупателей и реализацией имущества, а также эта обязанность может быть возложена на банк. После получения средств от продажи, производится полная оплата кредита, а оставшиеся от этого средства возвращаются заемщику.

При совершении любой сделки надо получать разрешение от банка. Перед продажей квартиры, находящейся под обременением, сам заемщик должен получить из «Росреестра» документ о наличии ограничения, обязательно предъявляемый каждому потенциальному покупателю квартиры.

Что такое обременение на квартиру

Под данным действием понимается определенное событие, в ходе которого ограничивается свобода действий человека, либо уменьшается возможность изменения состояния объекта. Такое действие осуществляется на основании:

- договорных отношений, в ходе которых подписывается письменное соглашение;

- закона, который действует в конкретном регионе или стране;

- ареста, который может быть назначен судом или приставами.

Само обременение может иметь несколько различных форм:

- договорные отношения, в ходе которых подписываются соглашения по пользованию чужим имуществом (здесь могут быть составлены договора аренды, сервитута и других сделки);

- доверительное управление, когда право на управление и распоряжение передается управляющему (при банкротстве, установлении опеки);

- арест, он накладывается в случаях нарушения законодательства, а также при наличии невыплаченной задолженности у человека;

- залог, такая сделка подразумевает добровольное согласие человека на ограничение его имущественных прав взамен на получение определенных выгод;

- ограничения, накладываемые на использование объектов или на выполнение определенных работ (они обычно накладываются государственными органами в пределах их компетенции);

- иные виды сделок.

При оформлении ипотечного соглашения с банком, вы получаете необходимые вам средства на приобретение или строительство жилья. Взамен вы соглашаетесь, что до тех пор, пока вы не выплатите все свои обязательства перед банком, вы не сможете продать заложенное жилье, а также вы обязаны его страховать каждый год. Некоторые банки ограничивают возможность регистрации в жилье других родственников.

Также кредитные организации ограничивают долевое владение. На период действия ипотеки владеть недвижимостью могут только заемщик и созаемщик. Не позволяется выделение долей детям, даже если был использован материнский капитал. Вместо этого заемщик составляет обязательство и заверяет его у нотариуса. В этом документе он обязуется выделить доли детям и второму супругу после снятия обременения.

Суть обременения

Общие ограничения при передаче жилья в залог банку при оформлении ипотеки представляют собой следующее:

- Невозможность передачи ее в собственность третьим лицам, независимо от их родства, а также вида соглашения, на основании которого будет осуществляться передача. Если такое действие будет совершено, оно не будет иметь юридической силы и Росреестр его не зарегистрирует. Единственное, что разрешается делать – завещать недвижимость по наследству. Так как данное действие не требует регистрационных действий, кроме обязательного нотариального заверения.

- Сложности при регистрации в жилье неблизких родственников и посторонних людей. Банк может накладывать такое ограничение, прописанное в закладной.

- Сдача жилья в аренду. Такой запрет может также быть предусмотрен банком, хотя российское законодательство не запрещает осуществлять данное действие. Но сама кредитная организация имеет право устанавливать собственные требования.

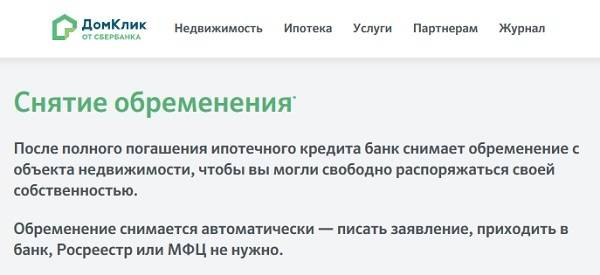

После полного погашения своих обязательств вы не обязаны сразу бежать в Росреестр, чтобы снять зарегистрированное обременение. Вы можете это сделать и через несколько лет и даже десятилетий. Но проблема потом может встать в том, что банк закроется, и вы не сможете собрать все необходимые документы

Поэтому важно сразу зарегистрировать снятие любых обременений

Когда можно снять обременение

Российская практика предусматривает несколько вариантов ситуаций, при которых могут быть снято наложенное обременение:

- банк самостоятельно направляет уведомление в Росреестр о полном погашении задолженности;

- владелец недвижимости и банк направляют совместное уведомлении в Росреестр;

- собственник недвижимого имущества самостоятельно направляет заявление о необходимости снятия обременения и прикладывает закладную с отметкой банка;

- лицо, обратившееся с требованием о взыскании залога, становится собственником имущества при наличии исполнительного листа;

- в случае приобретения имущества по военной ипотеке, специальная организация «Росвоенипотека» направляет заявление о полном погашении задолженности.

Таким образом, существует несколько вариантов действий для снятия обременения. Но я рекомендую действовать самостоятельно, чтобы не дожидаться пока за вас это сделает банк. В этом случае вы получите полное владение своей недвижимостью в более короткий срок.

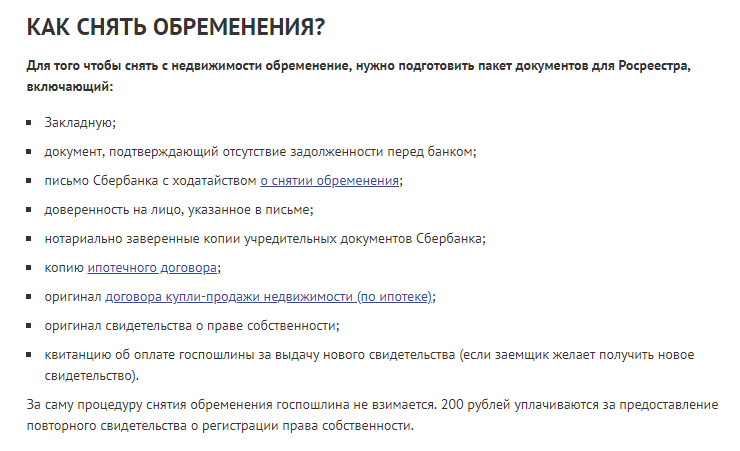

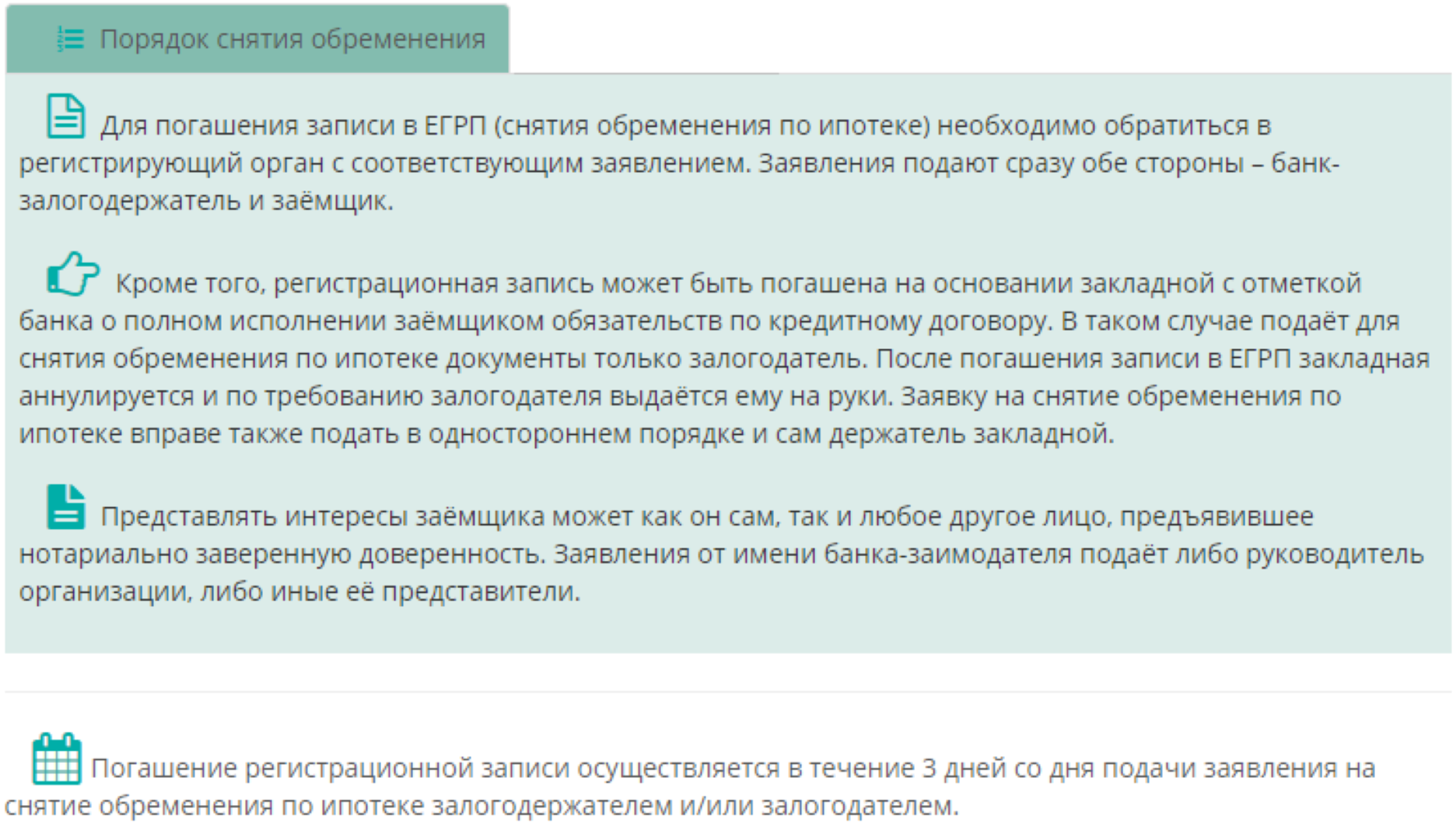

Процедура снятия обременения

Чтобы снять обременение и стать полноправным владельцем недвижимости, гражданину необходимо выполнить ряд шагов:

- Оповестить банк о скором завершении всех выплат по кредиту.

- Выплатить ипотеку.

- Подать в банк заявление, в котором бывший заемщик говорит о своем желании снять обременение.

- Получить в банке соответствующие документы, подтверждающие отсутствие задолженности.

- Оплатить госпошлину.

- Подать документы в Регистрационную палату.

- Получить расписку, подтверждающую принятие документов Регистрационной палатой.

- Явиться в назначенное сотрудниками время и получить документы об аннулировании обременения.

Понятие обременения, и почему оно накладывается на квартиру

Порядок обременения на недвижимые объектов регламентируется ФЗ №122, ФЗ №102, Гражданским кодексом м заключаемым с финансовым учреждением соглашением. Заложенная недвижимость не может реализовываться, сдаваться в аренду, подвергаться каким-либо перестройкам или перепланировкам.

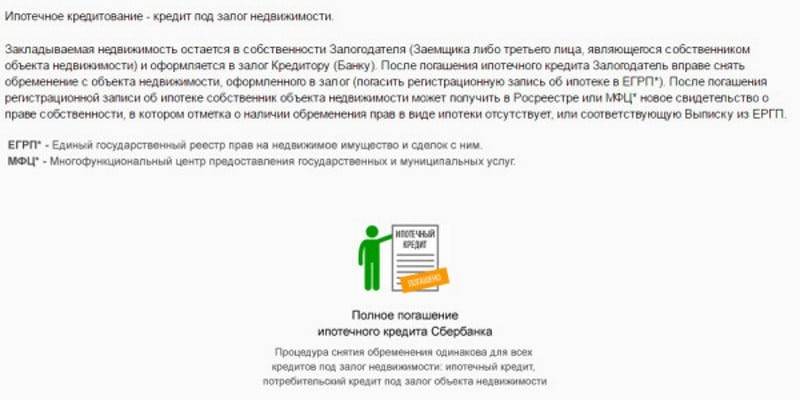

Обременение с квартиры по ипотеке снимается только в случае полного расчета по жилищному займу со стороны заемщика и расторжении залогового договора.

Внимание: если потребитель пользовался услугами физических лиц для получения частного (небанковского) займа, недвижимость, аналогично с ипотекой, уходит под обеспечение. После выплаты ссуды процесс снятия обременения идентичен

Залог – своеобразная страховка коммерческого учреждения-кредитора от невыплаты долговых обязательств. Ипотека в банке выдается только с оформлением залогового документа, в том числе на существующее имущество (или приобретаемую недвижимость, по возможностям и желанию заемщика). Федеральный закон №122 предусматривает необходимый список документов для снятия ограничений прав собственности, а также регулирует правовые отношения при залоговом договоре.

Законодательные акты предусматривают обременение на недвижимость в таких случаях:

- целевой или нецелевой ипотечный кредит (включая рефинансирование, потребительский займ под залог недвижимости);

- наложенный арест (по решению суда);

- арендный договор;

- пожизненная рента с содержанием;

- передача в доверительное управление (согласно договору);

- объект относится к памяткам культуры или архитектуры;

- сервитут (ограничение прав пользования чужим имуществом);

- регистрация несовершеннолетних детей в квартире (доме).

Все данные об имуществе и имеющихся обременениях фиксируются в Росреестре, подтверждаются в выписке из ЕГРН, свидетельствующей о праве собственности.

Важно! После заключения договора залога обременение по ипотеке обязательно фиксируется в Росреестре, что позволяет контролирующим органам проверить состояние недвижимого объекта, чтобы исключить неправомерные сделки с участием такой жилплощади

Зачем снимать обременение после ипотеки?

Юридически наличие залога в банке исключает какие-либо действия с жилплощадью до полного закрытия кредитных обязательств. А именно:

- продажу, дарение, новый залог имущества, купленного в ипотеку;

- прописку новых жильцов в заложенной квартире (доме), в редких случаях по договоренности с банком допускается такое действие;

- сдачу в аренду на длительный период согласно официальному договору.

Важно! Заемщик должен знать, что недвижимость с обременением разрешено завещать – процедура не требует каких-либо регистрационных действий, поэтому ограничений нет

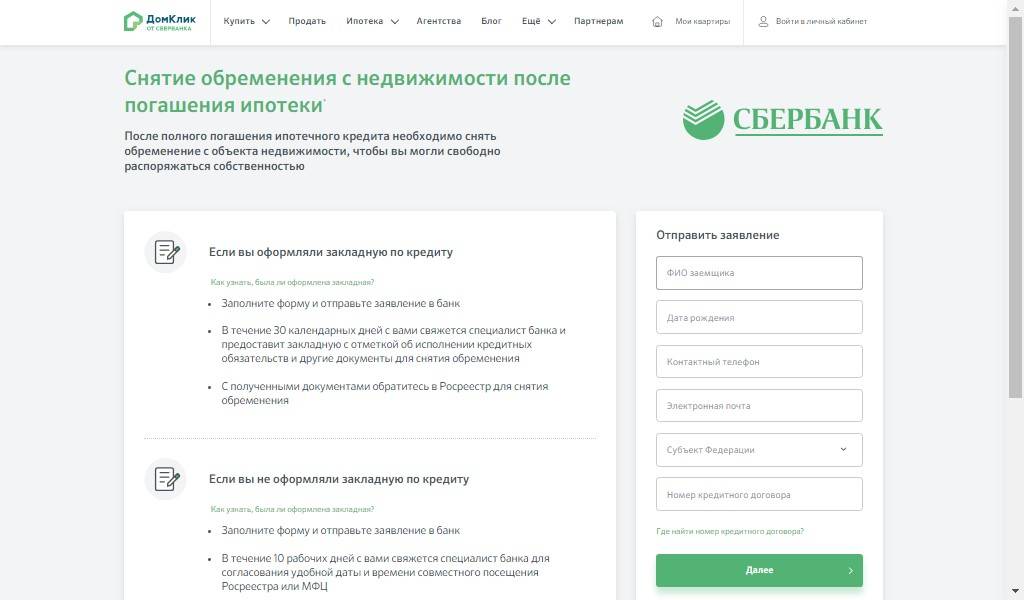

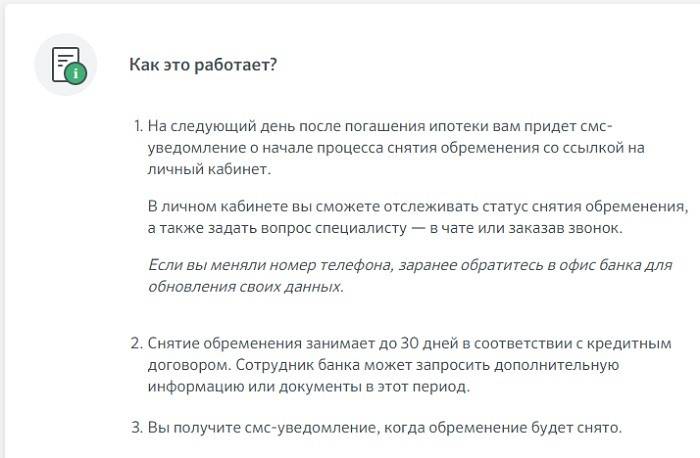

Срок снятия обременения по ипотеке зависит от конкретного финансового учреждения. Если в период оформления ипотеки заемщику выдавалась на руки копия закладной, на ее подготовку уйдет до 3 рабочих дней. Если такого документа нет (4 из 5 финансовых учреждений не оформляют закладную на недвижимость сразу), подготовка займет коло двух недель (8-10 рабочих дней).

Требовать расторжения договора залога заемщик в праве в тот же день, когда состоялось полное погашение ипотеки с учетом начисленных процентов и прочих начислений. В некоторых случаях оформляется электронная закладная, снятие обременения по которой можно сделать через интернет на сайте Росреестра.

Важно! Для снятия обременения по ипотеке в онлайн-режиме необходимо наличие квалифицированной цифровой подписи

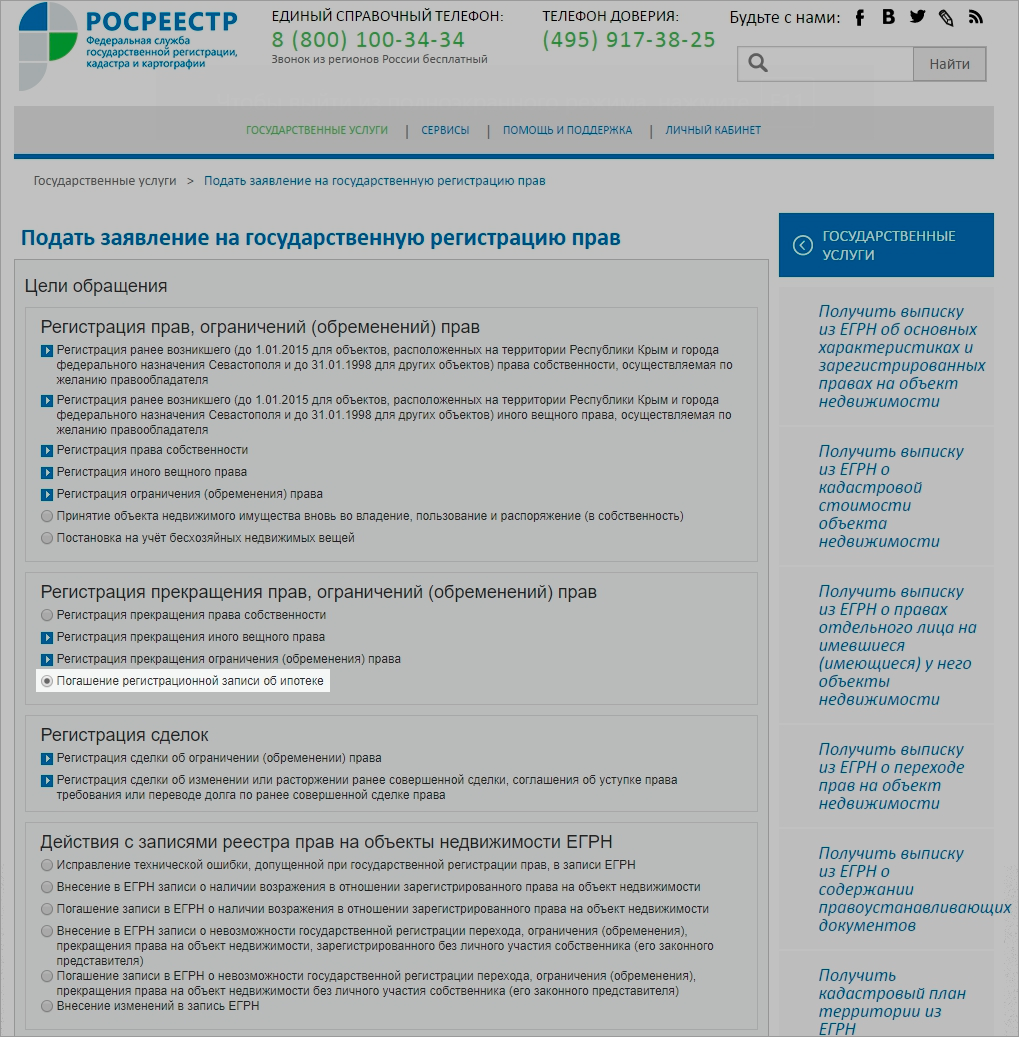

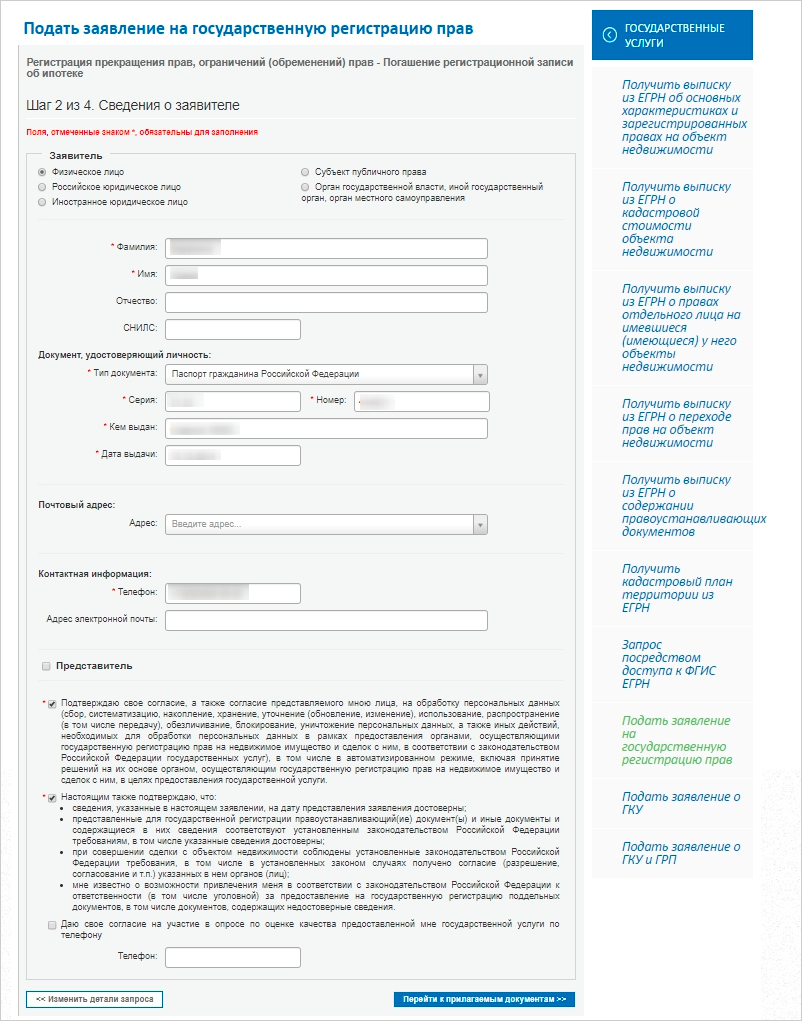

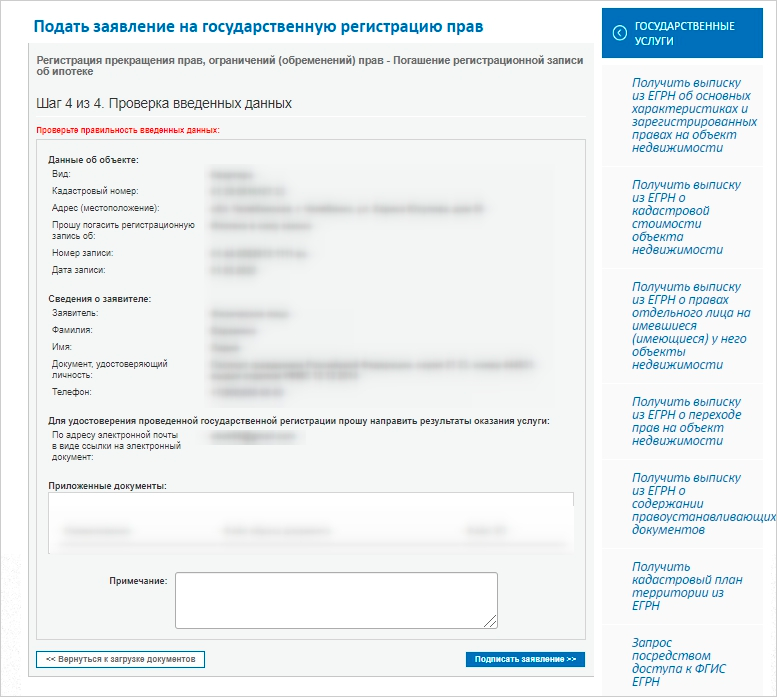

Как подать документы?

Лично прийти в Регистрационную палату

Личная явка в регистрационную палату это наиболее быстрый способ подачи документов.

Регистрационная палата это государственное учреждение, которое осуществляет регистрацию прав на недвижимое имущество.

А также контролирует сделки, которые происходят с ним.

На сегодняшний день Регпалата носит наименование Росреестр.

Отправка нотариально заверенных документов почтой

Отправка документов почтой приветствуется в случае, если вы проживаете в удалении от места, куда можно обратиться с бумагами лично.

Вам необходимо заранее уведомить орган о том, что вы собираетесь осуществлять отправку.

Ещё раз обязательно уточните адрес назначения. Преимущественно, сделайте ксерокопии всех документов. Не отправляйте подлинники без особой необходимости.

При отправке воспользуйтесь способом оформления заказного . Это значит, что к пересылке отнесутся бережно, и письмо не потеряется среди других отправлений.

МФЦ

Многофункциональный центр это организация, которая предоставляет государственные услуги гражданам различного профиля, тем самым разгружая от работы госучреждения.

Явиться в МФЦ вы можете с тем же пакетом документов, что и в регистрационную палату. Сотрудник проверит правильность сбора пакета данных, даст вам рекомендации и указания по дальнейшим действиям.

Там же, в МФЦ, после подачи бумаг вы можете осуществить заключительные этапы процедуры снятия обременения.

Госуслуги

Портал Госуслуг предлагает различные услуги от государственных учреждений в режиме онлайн. Такой способ существенно экономит ваше время, а иногда и деньги.

Осуществить подачу документов через Госуслуги возможно только при соблюдении двух условий:

- Во-первых, вы являетесь зарегистрированным пользователем портала,

- Во-вторых, все документы для подачи должны быть отсканированы, то есть, переведены в электронный формат.

Для того, чтобы пользоваться порталом вам необходимо пройти процедуру регистрации. Если у вас есть зарегистрированный профиль, процедура упрощается. Вам остается ввести в соответствующее поле логин и пароль.

Далее следуйте инструкции:

- укажите регион своего проживания,

- в перечне госучреждений выберите регистрационную палату,

- среди услуг, предоставляемых этой организацией, выберите подачу бумаг.

Далее действия будут происходить интуитивно, потому что интерфейс сайта простой и понятный.

О каких нюансах стоит узнать заранее

Когда проводится снятие обременений по кредиту после полного погашения, заёмщики могут просто забыть либо не знать о некоторых нюансах. Их использование помогает упростить всю процедуру, сэкономить время и силы. Легко понять и то, какие документы нужны для снятия обременения.

- После того как внесён последний кредитный платёж, удалось погасить долги, надо обязательно спросить в канцелярии справку о согласии с тем, что задолженность погашена в полном объёме. Дополнительно в подтверждение по снятию выдаётся выписка со счёта. На подготовку данных документов уходит максимум пара недель. Потому лучше заказать справку сразу, в день последнего платежа, тогда не надо будет переживать о том, как соблюдаются сроки. В многофункциональном центре легко получить помощь, в том числе и государственную.

- Часто случается так, что залоговой недвижимостью владеют несколько собственников. И каждый выплачивает свою часть. Обычно это члены семьи. Заявление, пока идёт погашение, часто подают в одностороннем порядке от одного владельца. Это неправильно. Если собственников несколько, то каждый из них должен составить документ. Справки по материнскому капиталу тоже не помешают.

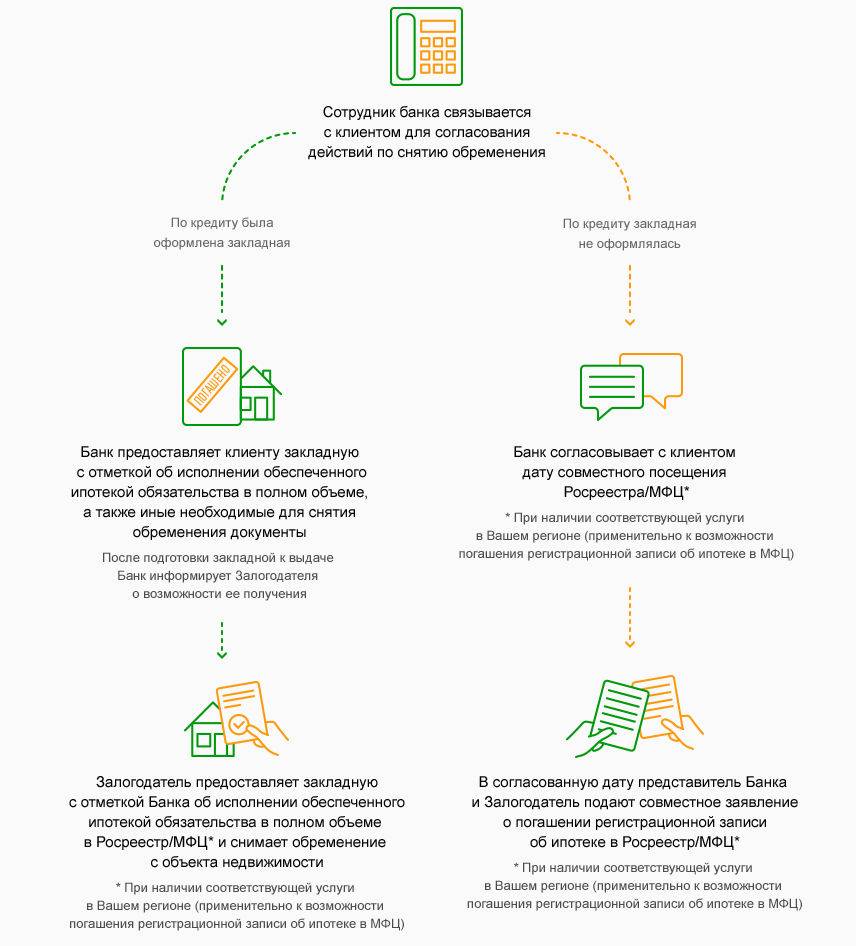

- Уполномоченный сотрудник банка или юрист обращается в регистрационные органы вместе с собственником с обременениями, если дополнительно на объект не оформлялась закладная. Юрист так же подскажет, как снять обременение по ипотеке, когда клиент выплатит все средства.

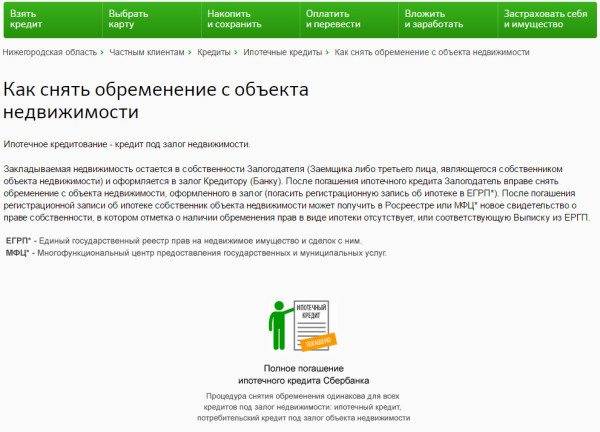

Порядок снятия обременения по ипотеке

После того, как ипотека заемщиком будет погашена в полном объеме, ему потребуется совершить ряд завершающих процедур, в результате которых квартира будет в его полном распоряжении. Ему потребуется расторгнуть страховой договор и снять обременение.

Итак, где снимают обременение по ипотеке? Инстанций несколько, и куда обращаться решать только Вам.

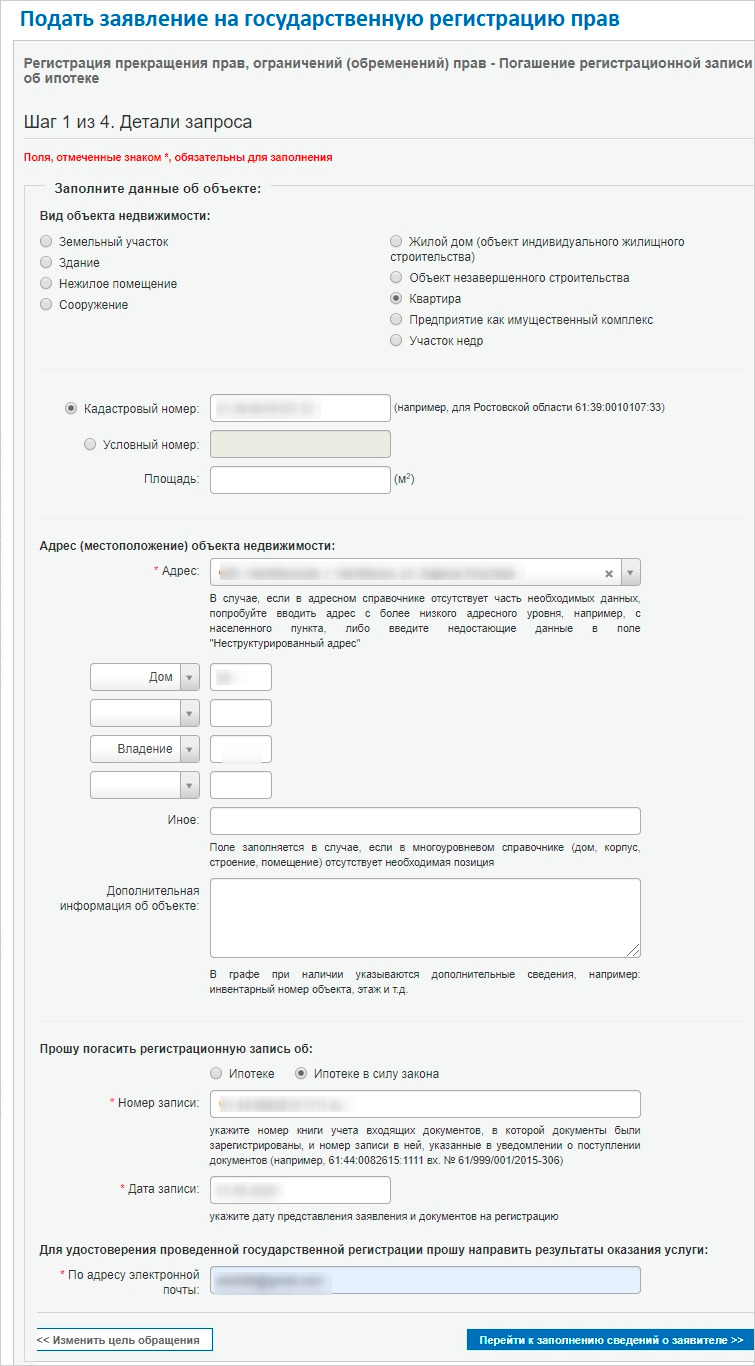

В целом, данная процедура должна состоять из ряда следующих действий:

- Подготовка заявления после подтверждения полного погашения ипотеки, подписанного заемщиком и кредитором;

- Подготовка документов;

- Подача заявления о снятии обременения в ту организацию, которая полномочна заниматься решением данных вопросов;

- Получение нового свидетельства о праве собственности или выписки из ЕГРП.

Подача документов на снятие обременения должна осуществляться при личном присутствии всех собственников жилья или через предоставление от каждого из них доверенности.

Запись о снятии обременения появляется в ЕГРП. Если заемщик желает, он может запросить получение нового свидетельства о праве собственности, в котором будет отсутствовать отметка об обременении. Если ему этого не нужно, он может ограничиться только получением выписки из реестра.

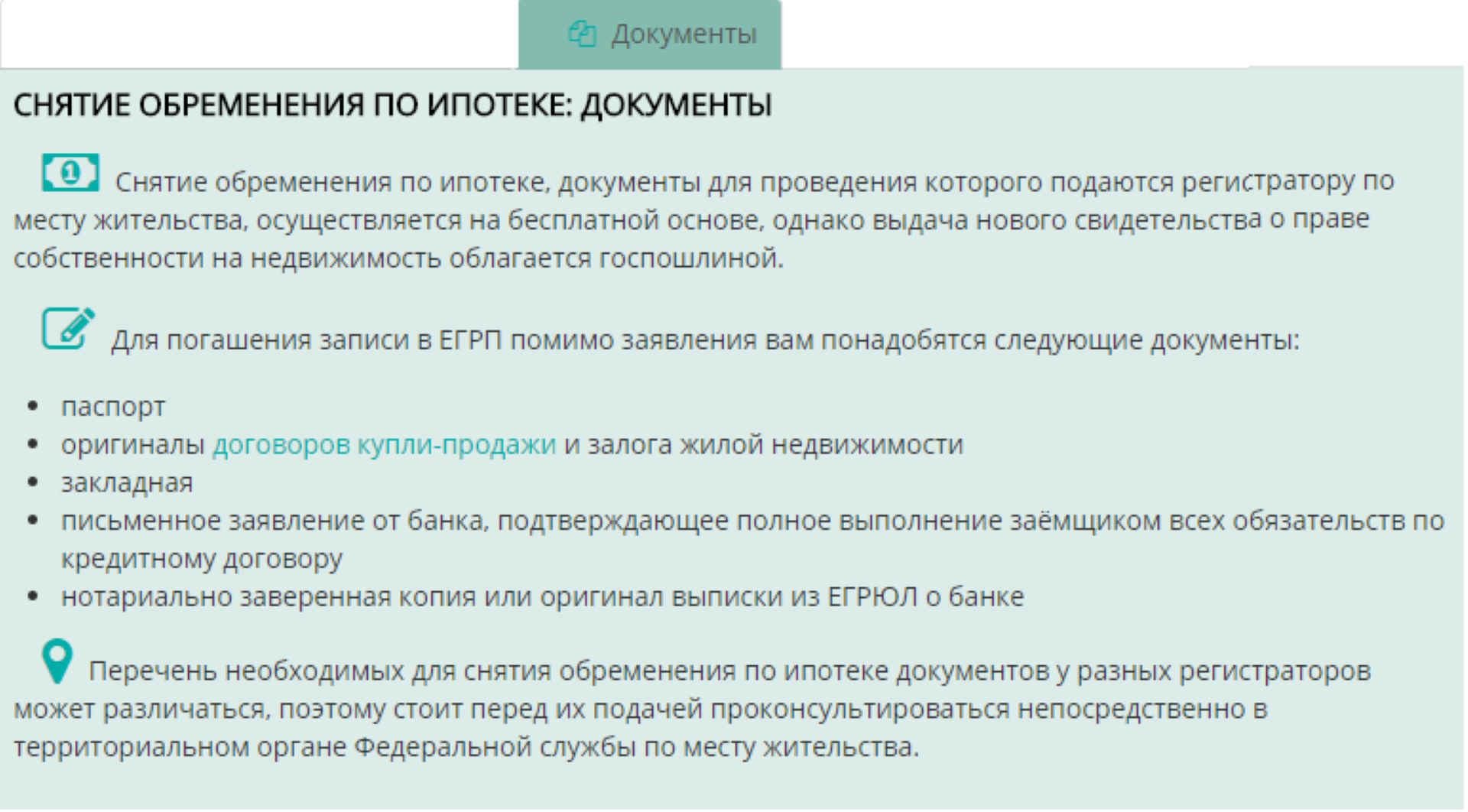

Какие документы нужны для снятия обременения?

Сначала заемщик должен в отделении банка заполнить заявление о снятии обременения с предмета залога и получить от менеджеров кредитного учреждения все необходимые для подачи в палату документы.

Потребуется представить следующие сведения:

- Паспорт заемщика и созаемщиков с копиями всех страниц, на которых присутствует какая-либо информация;

- Заявление на снятие обременения с данными о недвижимости и сторонах договора за подписями кредитора и заемщика;

- Закладная на квартиру в случае нахождения ее у третьего лица, которая все время действия ипотечного договора хранится в банке;

- Кредитный договор с обязательным подтверждением отсутствия обязательств по нему;

- Договор купли-продажи недвижимости и свидетельства о праве собственности на жилье;

- Квитанция, подтверждающая оплату государственной пошлины.

Документы для снятия обременения с квартиры по ипотеке в МФЦ не отличаются от документов, которые заемщик должен подать непосредственно в Росреестр.

Однако, при неполном предоставлении пакета документов в МФЦ или наличии в них ошибок и неточностей, документы будут вновь возвращены. Эта процедура займет дополнительное время. Именно поэтому лучше всего обращаться сразу в Росреестр.

Сколько снимается обременение с квартиры по ипотеке?

Если обращение было сделано через МФЦ, может потребоваться еще пару дней для передачи документов из Росреестра непосредственно в офис многофункционального центра.

Если ипотека погашена по договору долевого строительства, обременение снимается в течение 5 дней.

Бывают случаи, когда кредитное учреждение берет на себя обязательство по проведению процедуры по снятию обременения. В такой ситуации дело может занять до 2 недель.

МФЦ выдает, как правило, устный ответ о снятии обременения по прошествии срока, отведенного на эту процедуру. При желании заемщик может там же заказать выписку из ЕГРН, которая будет им получена через 5 суток.

Как узнать, снято ли обременение с квартиры в Росреестре?

Если Вы желаете уточнить информацию о том, снято ли было обременение по Вашей недвижимости, не выходя из дома, можно воспользоваться специальной бесплатной услугой на сайте Росреестра.

Запрашивание выписок из ЕГРН как печатных с круглой печатью, так и электронных, заверенных электронной подписью, стоит денег. Бесплатное же получение такой информации возможно в разделе «Справочная информация по объектам недвижимости в режиме онлайн» на сайте Росреестра.

Узнать эту информацию можно как по кадастровому номеру, так и по обычному адресу объекта недвижимости. В разделе права и ограничения как раз и будут указаны существующие факты обременения, если они до сих пор имеют место быть.

Заказать выписку из ЕГРН с отметкой о наличии или отсутствии факта обременения можно через Интернет всего за 250 рублей.

Справка о снятии: как ее получить?

В государственном реестре Кадастровой палаты содержится информация о действующих обременениях на ипотечное жилье. Запросить справку или выписку заемщик может через МФЦ или Росреестр.

Выписка с информацией об объекте недвижимости считается действующей в течении срока в 30 дней.

Какие риски возникают при приобретении недвижимости с обременением?

Покупка жилья, имеющего обременение, характеризуется двумя ключевыми преимуществами, которые и становятся основополагающими для большинства покупателей:

- Привлекательная стоимость. Цена квартиры, изъятой у должника, значительно ниже первоначальной.

- Третьи лица не могут претендовать на данное жильё, так как с момента заключения ипотечного договора, квартира находилась в собственности банка.

На этом перечень завершается, оставляя первенство за проблемами. Зачастую, отсутствие юридической поддержки приводит к тому, что покупатель обременённого жилья сталкивается с неприятными последствиями. Что касается алгоритма, следуя которому можно минимизировать возможные риски, то он включает в себя следующие этапы:

- Формирование предварительного договора о приобретении недвижимости. В документе прописываются все детали сделки, включая обременение.

- Выполнение финансовых обязательств перед банковской организацией;

- Подача пакета бумаг для регистрации недвижимого имущества.

Если следовать порядку, то разрешение у банковской организации брать не нужно. Что касается договора, то он должен быть сформирован и подписан заранее. Это обусловлено тем, что после погашения задолженности, первый заёмщик откажется от сделки.

Ещё один нюанс, имеющий место при приобретении обременённой недвижимости, касается факта расходования материнского капитала. Говоря иначе, если стоимость квартиры была частично погашена из государственного бюджета, то определённая часть жилья принадлежит ребёнку. Если у владельца нет документа, подтверждающего покупку равноценной доли для детей в другой недвижимости, то сделку просто аннулируют.

Жильё может быть получено в собственность в том случае, если заёмщик, получив согласие банковской организации, выставит недвижимость на продажу. В большинстве случаев, банк заинтересован в скорейшей реализации квартиры, так как в этом случае ипотека будет погашена максимально оперативно. Именно по этой причине, банк не препятствует подписанию договора, позволяя покупателю погасить долг уже после совершения сделки.

Когда все обязательства будут выполнены, обременение можно снять.

Важно помнить, что банковская организация всегда принимает участие в организации подобных сделок. Прежде всего, это является гарантом того, что квартира не будет продана лицу, благосостояние которого не позволяет своевременно погасить задолженность перед банком