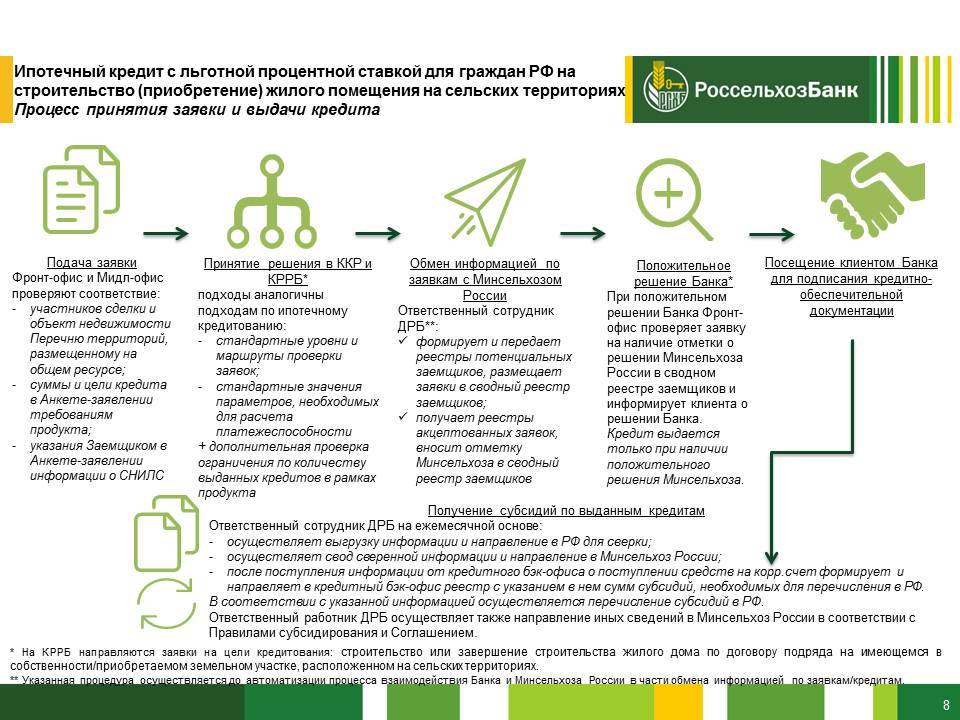

Последний платеж

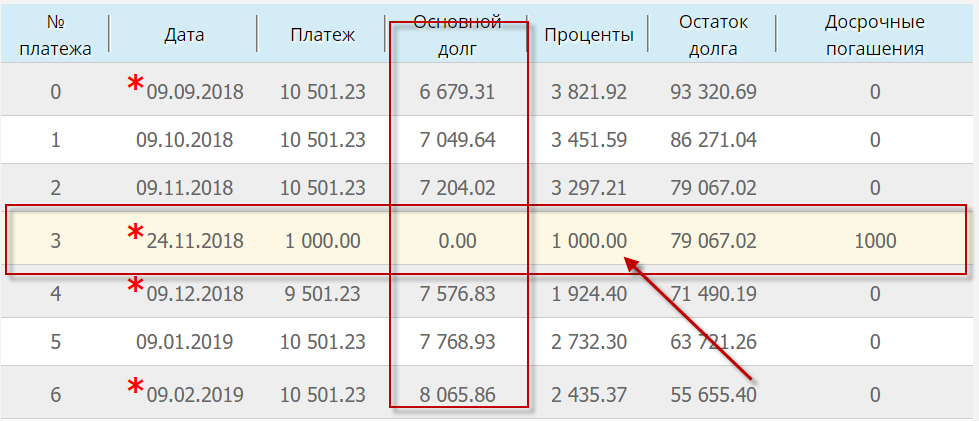

Задолженность по ипотечному договору погашается в соответствии с графиком платежей. Клиент имеет право, как неукоснительно следовать ему по сумме и срокам (выплачивать по графику), так и оплачивать досрочно бОльшими суммами (в этом случае долг пересчитывается в пользу заемщика).

Банк нужно уведомить, что вы планируете досрочно закрыть ипотеку. Это можно сделать непосредственно в отделении банка, написав соответствующее заявление (образец заявления нужно запросить в банке), позвонить по телефону в кол-центр или провести операцию досрочного гашения в личном кабинете банка онлайн. Данная операция нужна для того, чтобы банк сделал перерасчет графика платежей.

Для внесения последнего платежа по кредиту необходимо запросить у кредитора данные о сумме оставшейся задолженности. Их можно получить при личном обращении в банк в устной форме или в виде выписки, а также по телефону. Обозначенная сумма вносится заемщиком удобным для него способом.

Сразу после такой оплаты рекомендуется оформить в банке справку об отсутствии долга. Она может быть, как платной, так и бесплатной. Такая справка является официальным документом и заверяется подписями уполномоченных лиц со стороны кредитора. При необходимости ее можно предъявить по месту требования.

Справка содержит следующие сведения:

- дату полного погашения задолженности по конкретному кредитному договору (указывается его номер и дата заключения);

- Ф.И.О. заемщика;

- дату выдачи справки;

- должность и Ф.И.О. лица, подписавшего документ;

- фразу об отсутствии претензий со стороны банка к клиенту.

В большинстве банков после того, как последний платеж по ипотеке был внесен, ссудный счет закрывается автоматически. Однако если такая услуга недоступна, то клиент должен самостоятельно написать заявление с требованием закрыть счет по причине исполнения обязательств со своей стороны. Для этого нужно иметь при себе паспорт, ипотечный договор с графиком платежей и квитанции об уплате (на всякий случай).

Если заемщик планирует погасить весь долг по ипотеке в досрочном порядке, то вместе с банком согласовывается дата такого погашения и уточняется сумма. Делать такие операции без согласований с кредитором крайне не рекомендуется, так как размер итогового платежа может быть подсчитан неверно (как в большую, так и в меньшую сторону).

Для собственного успокоения можно дополнительно сделать запрос в Бюро кредитных историй о качестве исполнения своих обязательств. Полученная информация содержит все сведения об ипотеке, характере выплат и допущении или отсутствии просрочек. В силу человеческого фактора, а также особенностей программы данные могут поступать с некоторой задержкой, что требует уточнения.

Сколько потребуется на снятие обременения?

Сам процесс снятия обременения может потребовать массы времени от заемщика, особенно если он абсолютно не знаком с такой процедурой и не имеет понятия, какие документы нужно собрать. Если хочется сэкономить свои силы и время, можно обратиться к профессиональному юристу, который возьмет на себя все заботы. Но это потребует порядка 2 000 – 5 000 рублей.

Заняться оформлением можно и самостоятельно, сэкономив деньги. Однако для начала стоит изучить перечень необходимых документов. Предоставлять их нужно будет в Росреестр по месту нахождения квартиры. Кроме типового заявления, которое можно заполнить на месте, потребуются и другие бумаги:

- письмо от банка-кредитора об исполнении всех обязательств;

- закладная на квартиру (в ней обязательно должна стоять отметка, что кредит полностью погашен);

- свидетельство о праве собственности на недвижимость;

- копия ипотечного договора;

- российский паспорт;

- квитанция об уплате госпошлины за внесение изменений в ЕГРН;

- договор купли-продажи на квартиру.

Вся процедура займет у заявителя около 1 месяца. Причем большая часть времени уйдет на сбор всего пакета документов. Само же обременение снимается за 3 – 5 рабочих дней. После чего бывший заемщик становится полноправным владельцем собственной квартиры.

Страховка

После описанных выше действий каждый заемщик, который выплатил ипотеку, задается вопросом: «Можно ли вернуть страховку?», особенно если страхового случая не было. Однозначного ответа здесь нет, так как многое зависит от страховой компании, условий заключенного договора страхования и характера исполнения своих обязательств.

Сегодня практика показывает, что вернуть страховку можно только в случае досрочного погашения кредита и в случае единовременной оплаты суммы полиса за весь период ипотечного договора. Если займ был выплачен раньше срока, то клиент имеет право потребовать к возврату сумму по полису за оставшийся период. Как правило, такие требования удовлетворяются. Договор подлежит расторжению. Во всех остальных случаях решения страховщика будет отрицательным.

Закрытие ипотеки подразумевает: погашение задолженности перед банком в полном объеме, получение закладной с отметкой об исполнении обязательств, снятие обременения в Росреестре, получение нового свидетельства о собственности и при необходимости выделение долей при направлении средства материнского капитала на оплату ипотеки. Только после соблюдения всех этих формальностей заемщик может считать долг погашенным и ипотеку выплаченной.

Ранее, скорее всего, гашение ипотеки казалось вам далекой перспективой, но вот этот день и настал. Мы искренне рады за вас. Теперь вы знаете вкус ипотеки и если вы планируете расширяться, то вы можете уже более спокойно подойти к выбору ипотечного кредита. Специально для вас мы подготовили сервис «Подбор ипотеки», который позволит вам выбрать самый выгодный вариант на рынке.

Будем признательны за репост, лайки и оценку статьи.

По всем юридическим моментам сопровождения и гашения ипотеки вам может оказать поддержку наш ипотечный юрист. Запись на бесплатную консультацию доступна в специальной форме.

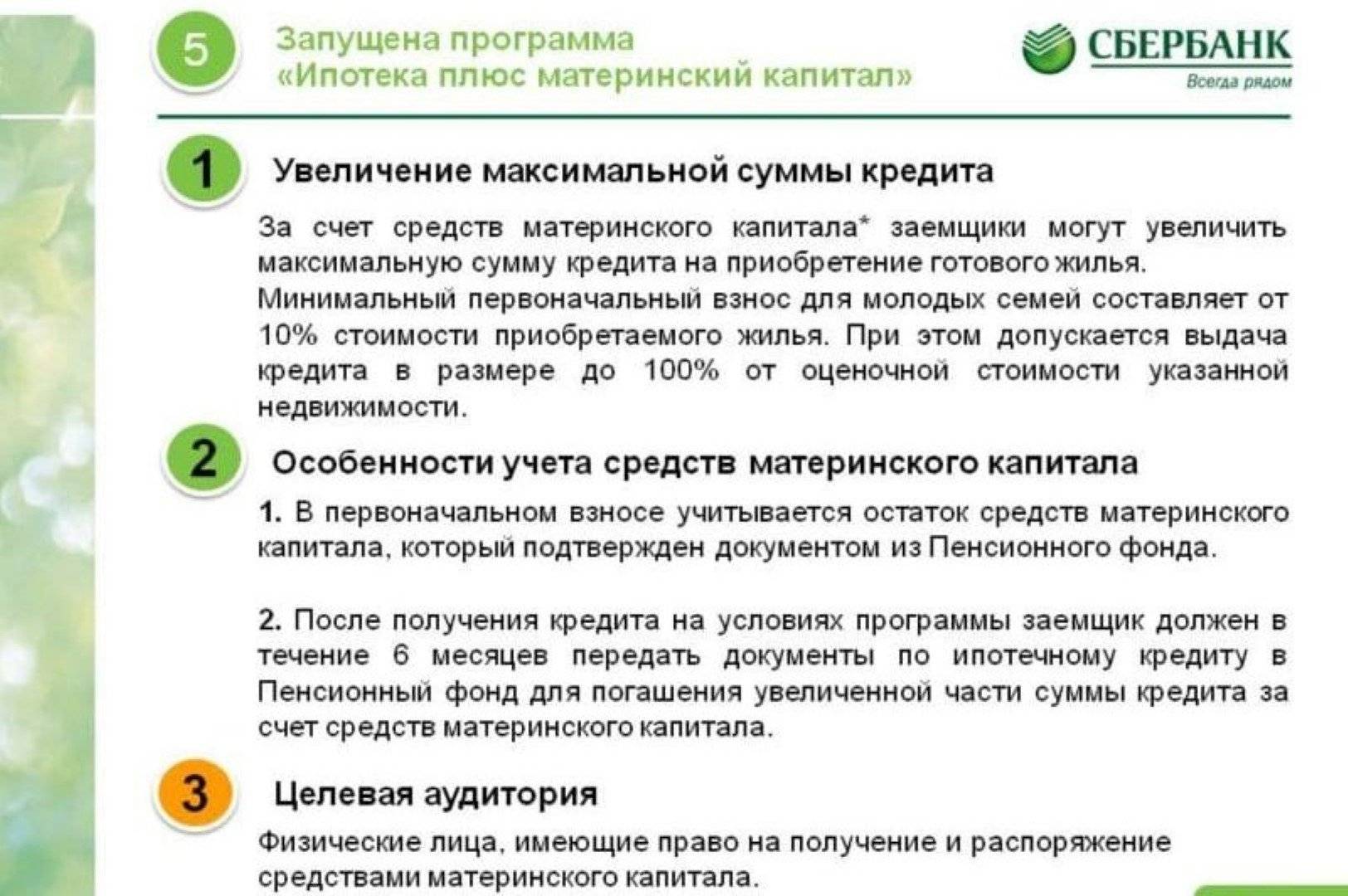

Если ипотека была с материнским капиталом

Согласно 256-ФЗ «О дополнительных мерах господдержки семей, имеющих детей» семьи с двумя и более детьми могут воспользоваться сертификатом для погашения любой части ипотеки или уплаты авансового взноса.

Если в будущем рождаются еще дети, имущество перераспределяют в долевом соотношении. Размер доли закон не регулирует – ориентироваться нужно на нормы жилплощади (12 кв. м на человека).

Выделить доли каждому ребёнку закон обязывает в течение 6 месяцев после полного закрытия ипотеки. Сделать это можно по соглашению сторон или оформлением договора дарения. Если вопрос выделения долей спорный, проблему решают в суде. Все документы подлежат обязательному нотариальному заверению.

Вопрос с долевой собственностью можно решать и в Росреестре. После выделения доли на детей каждый член семьи получает свидетельство на свою долю.

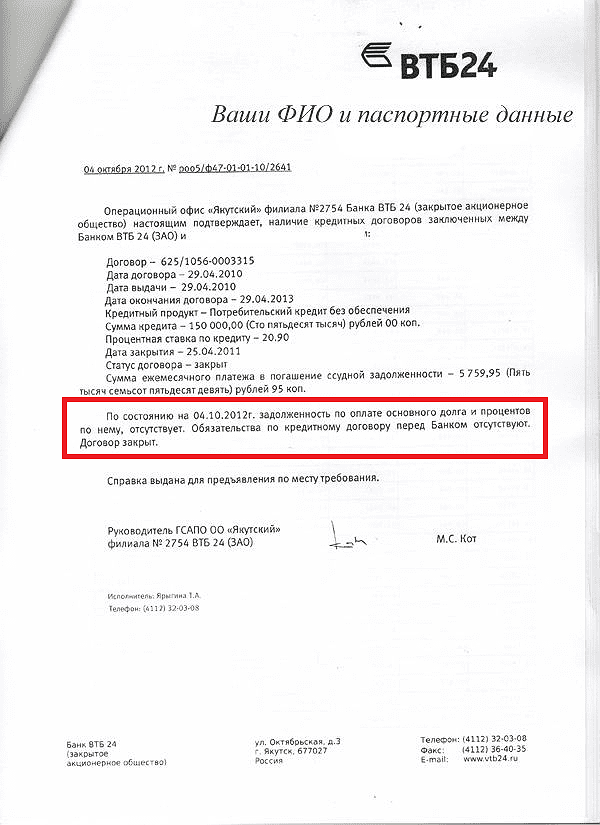

Справка об отсутствии задолженности

Справка об отсутствии задолженности составляется в свободной форме, но содержит в себе ряд необходимых сведений, а именно:

- дату и номер документа;

- сведения о договоре – номер, дата заключения и дата выдачи денег, вид кредита, сумма, процентная ставка, размер ежемесячного платежа, дата закрытия;

- ФИО заемщика;

- запись об отсутствии задолженности перед банком с указанием даты, окончании обязательств и закрытии договора;

- сведения о лице, составившем и выдавшем документ (должность, ФИО).

Документ обязательно подписывается уполномоченным лицом. Печати на ней обычно нет. Предъявить такую справку можно по месту требования. Обычно на бумаге также проставляется логотип банка. К примеру, вот так выглядит справка об отсутствии долга по ипотеке в ВТБ 24:

Важно! Банки для внесения денег в счет ипотеки открывают заемщикам ссудный счет. После исполнения обязательств этот счет обычно закрывается автоматически

Лучше уточнить необходимость его самостоятельного закрытия у кредитного специалиста. Если сам банк счет не закроет, то дополнительно нужно будет составить соответствующее заявление. Для его написания потребуется взять: паспорт, кредитный договор и график погашения ипотеки.

Рекомендуется после закрытия ипотеки запросить кредитную историю. Сделать это можно несколькими способами:

- через Бюро кредитных историй;

- в банке;

- в иных организациях.

В БКИ любой гражданин может 2 раза в год бесплатно запрашивать свою кредитную историю (2 раза в каждом бюро). Если банк предоставляет соответствующую услугу, то информацию можно получить и у него. В других организациях запрос обычно осуществляется платно. Для чего нужны сведения о кредитной истории? Чтобы точно убедиться, что банк не допустил ошибок при передаче сведений в БКИ. Ведь если за вами будут значиться несуществующие просрочки, это испортит кредитный рейтинг, а значит, и в дальнейшем оформить кредит будет сложнее. Если эти неточности заметить сразу – легче будет все исправить. Надо будет только обратиться в банк для корректировки сведений.

Прочтите: Как снизить процент по ипотеке в ВТБ на уже взятую ипотеку в 2022 году

Как выглядит закладная на квартиру по ипотеке

В законе не прописано, как должна выглядеть закладная. Банки сами выбирают внешний вид этого документа. Однако в нем обязательно нужно перечислить определенные сведения, например:

- информацию о банке, в том числе ИНН и ОГРН;

- имя первого владельца закладной;

- информацию о кредитном договоре;

- информацию о заемщике;

- сумму долга и процентную ставку;

- сроки платежей по ипотеке;

- описание заложенной квартиры и оценку ее стоимости.

Перед тем, как подписать закладную внимательно изучите ее и сверьте с кредитным договором. Если условия кредитования в них отличаются, суды будут учитывать только содержание закладной.

Погашение ипотечного кредита

Оплата ипотечного кредита происходит строго графику. Но у заемщика также есть возможность досрочно погасить взятые в кредит денежные средства. Для того, чтобы совершить досрочное погашение, необходимо сообщить о своем намерении банку, посредством написанного заявления.

Но перед тем, как совершать оплату, стоит узнать окончательную сумму, которая нужна для погашения кредитного долга. Для этого нужно пойти в банк и запросить выписку. Сделать это, также можно не выходя из дома, при помощи звонка в финансовое учреждение, где был взят ипотечный кредит.

Когда был совершен последний взнос, клиенту необходимо взять справку, которая будет подтверждать отсутствие долга. Данный документ не является обязательным, поэтому не все его берут. Но случается, когда такая справка может понадобиться, поэтому лучше перестраховаться. В зависимости от банка, они могут выдавать ее платно или же бесплатно.

Но в любом случае, предоставленный документ должен содержать следующую информацию:

- ФИО клиента, который брал заем;

- данные договора, а также конечная дата погашения ипотечного кредита;

- личные реквизиты;

- статус работника банка, выдавший документ;

- подтверждения отсутствий претензий учреждения к клиенту.

ВАЖНО !!! Не стоит забывать и о том, что не все банковские структуры автоматически закрывают счет кредита. Об этом также стоит позаботиться, чтобы в дальнейшем не возникло дополнительных претензий и роста долга

Что такое закладная и для чего она нужна

Закладная – очень серьезный документ при оформлении ипотеки! Хотя многие заемщики недооценивают его важность. Этот документ выступает в качестве обеспечения ипотечного кредита, «подстраховка» для банка

Чаще всего суммы в ипотечных договорах фигурируют немалые, да и срок не один год. И если у заемщика наступают определенные обстоятельства, мешающие выплате ипотеки (потеря работы, ухудшение здоровья, снижение дохода), банк может прибегнуть к закладной с целью распоряжения имуществом. Самый распространенный вариант – банковская организация продает недвижимость (объект залога) и возвращает свои денежные средства, выданные ранее по ипотечному договору.

Для чего нужна закладная на квартиру?

Заемщику оформление залога может открыть доступ к более выгодным условиям кредитования. Банк, в свою очередь, защищает себя от риска невозврата кредита. Кстати, законом не возбраняется возможность продажи закладных другим банкам – в этом случае кредитная организация не только в полной мере возвращает свои денежные средства, но и чаще всего зарабатывает дополнительные деньги.

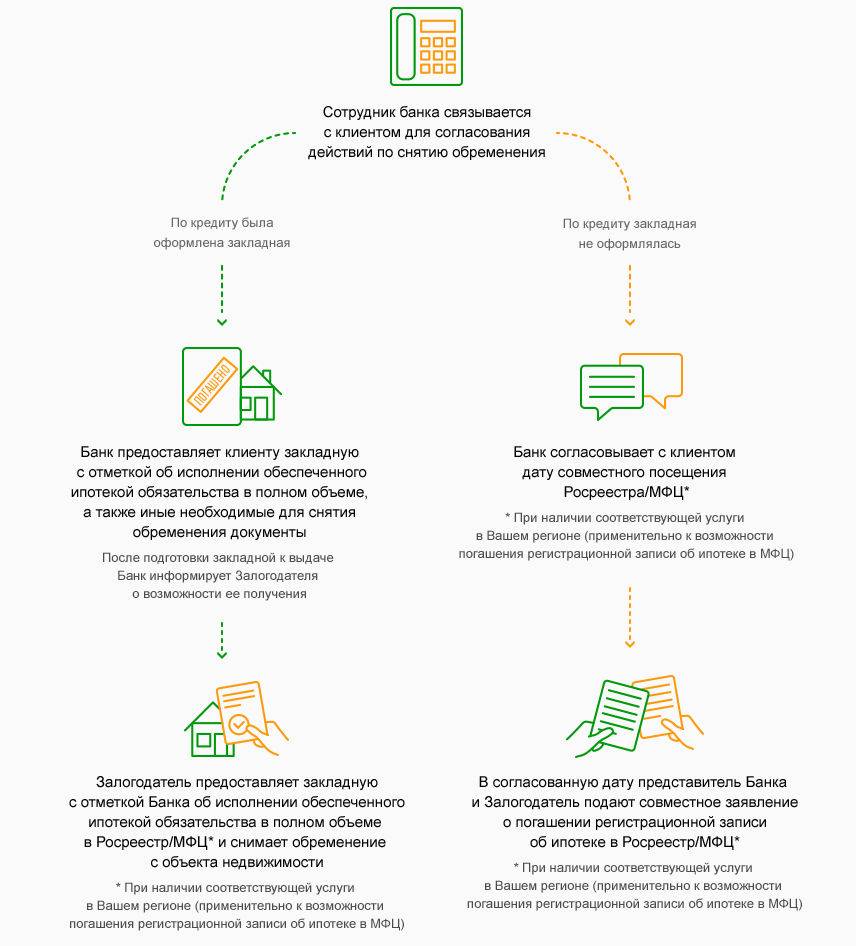

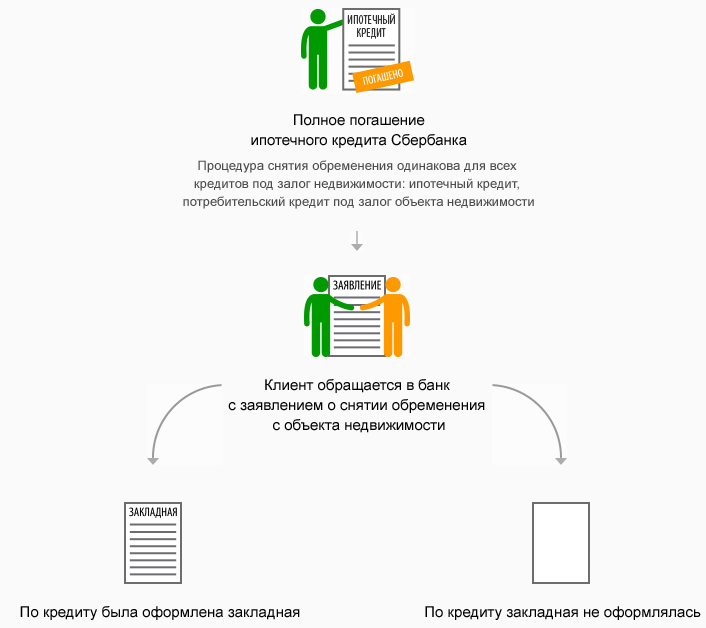

Как снять обременение самостоятельно

Если банк не снимает обременение сам, вы можете сделать это самостоятельно. Вот пошаговая инструкция.

Шаг 1. Соберите документы

Нужно получить в банке два документа.

Запросите справку о полном погашении кредита.

Заявление пишется по форме банка. Проще всего передать запрос в тот же день, когда делаете последний платеж. Конкретных сроков выдачи таких справок закон не устанавливает, поэтому стоит руководствоваться общими принципами гражданского законодательства, — банк должен ответить в течение 30 дней. Если банк не захочет выдавать такую расписку, можно написать обращение в прокуратуру за восстановлением ваших прав по ст. 408 ГК РФ, или обратиться в суд.

Обычно справку выдают максимум в течение недели, обычно за 3 рабочих дня.

Так выглядит справка о погашении ипотеки в Сбербанке

Получите закладную на квартиру.

Это документ, подтверждающий залог на недвижимость. На передачу закладной у банка также есть максимум месяц, поэтому пишите заявление на выдачу как можно раньше. Обычно закладную выдают в течение пары недель, но, например, из-за пандемии весной 2021 года процесс затягивался на несколько месяцев.

Проблемы с затягиванием сроков бывают из-за потери документа банком. Тогда менеджеры заказывают закладную в Росреестре или готовят копию сами.

Дубликат закладной должен быть приложен к кредитному договору — если банк не выдает документ, вы можете использовать эту копию.

Закладную и справку о погашении кредита банк должен выдать бесплатно.

Так выглядит закладная из банка

Если вы взяли ипотеку после 1 июля 2021 года

, процесс снятия обременения для вас упрощается — бумажные закладные для новых заемщиков больше не актуальны, они стали электронными. Такие документы подписываются электронной подписью, данные об этом вносятся в ЕГРН.

В таком случае запрашивать закладную не нужно — обременение прекращается после совместного заявления банка и экс-должника, плюс предоставления в Росреестр выписки по счету. Обычно в таком случае банк все делает сам, через онлайн-сервисы.

Шаг 2. Подайте документы

Справку и закладную нужно отправить в Росреестр — бесплатно и проще всего это сделать через МФЦ вашего района. Туда записываются заранее — например, вот сервис бронирования времени для Москвы, а вот для Московской области.

В отделении нужно заполнить заявление — бланк с пояснениями и образец выдадут специалисты МФЦ. Возьмите с собой паспорт.

Передайте справку, закладную и паспорт специалисту в МФЦ. Получите опись полученных документов.

Снятие обременения происходит в течение 10 рабочих дней.

Если банк не выдал вам закладную, то в МФЦ нужно идти с представителем банка — вы и менеджер пишите совместное заявление о снятии обременения. Это тоже бесплатно, но нужно заранее согласовать время с консультантом из ипотечного центра вашего кредитного учреждения.

Шаг 3. Получите документы

Результатом снятия обременения будет справка «Уведомление о погашении ограничения (обременений) права». О готовности сообщат или по смс, или звонком. Еще можно уточнить статус вашего обращения самостоятельно — позвонить на горячую линию МФЦ вашего региона.

Если в центре госуслуг вашего района длинные очереди, записаться на получение справки тоже лучше заранее — по телефону или через сервис бронирования МФЦ вашего района.

Обращение в Госреестр

Выполнение кредитных обязательств делает заемщика полноправным хозяином квартиры. Все обременения с его недвижимости снимаются. И об этом нужно оповестить вышестоящие инстанции — управление Госреестра. Направить письменное заявление можно несколькими способами:

- обратиться самостоятельно;

- попросить банк оповестить Госреестр;

- составить совместное заявление.

Первые 2 варианта допустимы лишь тогда, когда кредитный договор заверяется у нотариуса. В противном случае бывший заемщик обязан составить совместное заявление. Альтернатив этому у него нет.

Если заемщик решает обратиться в Госреестр самостоятельно, то ему нужно перед походом собрать определенный перечень документов:

российский паспорт;

свидетельство о госрегистрации прав собственности на квартиру;

кредитный договор (нужен оригинал, копия не подойдет);

закладная (ее предварительно придется получить в банке, важно в момент получения убедиться, что в документе есть пометка о выполнении всех обязательств перед финансовым учреждением).

Для составления совместного заявления клиент должен обратиться в банк. Обычно финансовое учреждение объясняет, какие документы нужно собрать и как будет происходить сам процесс снятия обременения.

Погашение регистрационной записи

Пока квартира находится под залогом, на нее накладывают ряд ограничений. В этот период все юридические сделки (продажа, обмен, оформление наследства или договора дарения) возможны только по согласованию с кредитором. Погашение регистрационной записи – заключительный этап закрытия ипотеки.

Согласно ст. 25 ФЗ «Об ипотеке» обременение снимают в Росреесте. В некоторых регионах эти функции переданы МФЦ.

Для процедуры нужно подготовить документацию:

- Паспорта клиента и других лиц (если они записаны собственниками);

- Письмо-подтверждение о полной ликвидации задолженности (оригинал на фирменном бланке);

- Закладная от банка, где прописан отказ от претензий к клиенту;

- Доверенность на снятие обременения (если нет рядом представителя кредитующей организации);

- Копия устава банка, заверенная нотариально;

- Правоустанавливающий документ (свидетельство на право владения (его придётся менять на выписку из ЕГРП), договор купли-продажи);

- Заявление от имени клиента с требованием снять ограничения;

- Квитанция на 200 руб. об уплате госпошлины.

Когда ипотеку оформляли без закладной (такой вариант устраивает Росреестр), клиент и представитель банка должны написать заявление на снятие ограничений с залога. В МФЦ должен присутствовать представитель кредитора с доверенностью. После снятия ограничений заёмщик становится полноправным владельцем жилплощади с правом совершать с квартирой любые юридические сделки (в рамках закона).

Процедура погашения занимает 3-5 рабочих дней. Если кредитор выдал ипотеку без оформления закладной, менять свидетельство о праве собственности нет необходимости. Отслеживать результаты можно на официальном сайте (доступ свободный). Погашение записи – последний этап закрытия ипотеки. Закон регламентирует сроки и для этой процедуры – 10-14 дней.

Снятие обременения

Это самый продолжительный этап. Чтобы снять обременение с квартиры, сначала нужно подать заявление. Оно составляется на специальном бланке. Заёмщик ставит на нем свою подпись, а после этого его подписывает и представить банка.

Далее нужно подготовить пакет документов. В него включаются:

- Паспорт заемщика. Если в договоре участвовали созаёмщики, то их паспорта также будут нужны.

- Закладная с отметкой банка об отсутствии задолженности.

- Договор ипотеки, на котором также имеется отметка о том, что все платежи сделаны.

- Договор купли-продажи квартиры.

- Свидетельство на право собственности на недвижимость, которое было выдано при совершении сделки. В нем содержится отметка об обременении.

- Квитанция об уплате госпошлины.

Как снять обременение

Получение закладной не является окончательным этапом, так как документ должен быть передан в регистрационный орган, чтобы в Едином Государственном реестре прав была аннулирована запись об обременении. Таким регистрационным органом является Росреестр. При себе нужно иметь:

- паспорт;

- закладную;

- справку из банка об отсутствии задолженности;

- документ, дающий право снять обременение без присутствия залогодержателя;

- договор купли-продажи на объект недвижимости;

- заявление;

- квитанция об уплате госпошлины.

Для того чтобы снять обременение следует обязательно обратиться в Регистрационную палату. Подать заявление можно через МФЦ «Мои документы». Достаточно прийти в ближайшее отделение, взять талончик на очередь и передать все справки. Срок аннулирования записи колеблется от 3 до 5 рабочих дней. После снятия обременения договорные отношения клиента с банком считаются законченными.

Снятие обременения и получение закладной

Аннулирование обременения подтверждает переход жилой недвижимости в право владения заемщика. Также этот документ свидетельствует о том, что банковская структура, оформлявшая ссуду, не имеет к плательщику претензий. Чтобы провести процедуру аннулирования обременения, необходимо заранее составить портфель документации, состоящий из:

- закладной;

- договора жилищной ссуды (копия);

- справки об отсутствии невыплат по ссуде;

- свидетельства права собственности (оригинал);

- договора купли/продажи жилого объекта (оригинал);

- письма от Сбера с ходатайством для аннулирования обременения;

- учредительная документация от Сбербанка (нотариально заверенные копии).

За само проведение процедуры аннулирования обременения госпошлина не взимается. Но при необходимости получения повторного свидетельства собственнику придется оплатить 200 рублей пошлины. Затем плательщику необходимо посетить Росреестр для получения записи о закрытии жилищной ссуды. Вся подготовленная документация пересылается в УФРС (отделение по месту регистрации плательщика).

Одновременно с регистрационной записью аннулируется и закладная на объект приобретаемой недвижимости. И только после этого ипотечное жилье переходит в полные права владения бывшим плательщиком.

Зачем необходима закладная и стоит ли ее брать

Закладная на ипотечную недвижимость – ценный документ, подтверждающая право заемщика на владение жильем, взятым по жилищному займу. Данная бумага подтверждает и права банка-займодавца на приобретаемое жилье, то есть имеет залоговые права. Закладная главным образом играет роль гаранта интересов Сбера и оформляется банковской организацией при оформлении жилищной ссуды.

Эта ценная бумага по закону должна храниться у займодавца (банковской организации). Плательщик имеет право забрать ее только после погашения полной задолженности по жилищному займу.

Суть закладной

Что делать, если Сбербанк не отдает закладную

Стоит учитывать, что ипотечная ссуда оформляется на довольно долгое время. За долгие года выплат организация-займодавец может изменить и собственную регистрацию, и место хранения бланков/документов/выписок. Поэтому нередкими становятся случаи, когда закладная просто теряется в процессе очередной плановой ревизии.

Если банковская организация по неким причинам не выдает данный документ, собственнику необходимо составить жалобу и отправить ее в ЦБ России. Такое обращение в разы ускоряет процесс нахождения и выдачи закладной. Но, когда эта ценная бумага безвозвратно утеряна, вопрос, как получить закладную в Сбербанке после погашения ипотеки, «повисает».

При таких условиях необходимо составление отдельного письменного запроса на получение повторной бумаги, который следует передать в банковскую структуру. И ожидать получения дубликата. Специалисты советуют тщательно и желательно с помощью грамотного юриста проверить подлинность и правильность полученного от банка дубликата закладной. Если же банковское отделение отказывает в выдаче повторного свидетельства, свои права придется отстаивать в судебных органах.

Выделение долей детям после закрытия ипотеке в случае использования средств материнского капитала

Родители, имеющие 2 и более ребенка, имеют законное право направить средства материнского (семейного) капитала на погашение части оформленного ипотечного кредита или оплату первоначального взноса. По 256-ФЗ «О дополнительных мерах господдержки семей, имеющих детей» при покупке жилья за счет маткапитала право собственности на него оформляется в долевом соотношении на каждого ребенка и родителя по соглашению.

При этом заключаемое соглашение предусматривает возможность уменьшения/перераспределения долей в случае рождения детей в будущем. Минимальное значение доли законом не определяется и не регулируется. Отталкиваться здесь следует от действующих норм жилой площади на одного человека по субъектам федерации. Сейчас это 12 кв. м. на человека.

Оформить доли на каждого участника общедолевой собственности в соответствии с законодательством можно в течение полугода с даты полного погашения ипотеки и снятия обременения с жилья.

Выделение долей детям после погашения ипотеки возможно следующими способами:

- посредством заключения сторонами соглашения или договора дарения;

- через суд (если возникли споры между родителями о размере доли каждого).

Соглашение и договор дарения в обязательном порядке заверяются нотариально.

Оформления долевой собственности также осуществляется в Росреестре. После принятия решения каждый участник получит собственное свидетельство с указанием доли собственности.

Общие сведения

При оформлении ипотеки Сбербанк, да и любой другой банк, берет приобретаемое имущество в качестве залога. Это означает, что до выплаты ипотечного кредита у квартиры или дома есть еще один собственник – банк. Если заемщик не справляется с ипотекой, то финансовая организация просто забирает это имущество.

Это так называемое обременение имеет еще ряд нюансов. Так как банк является совладельцем, то заемщик не имеет прав распоряжаться квартирой. То есть ни продать ее, ни подарить, ни сдать в аренду. Исключение составляет использование ипотечного имущества для передачи по наследству.

Однако внесение последнего платежа и закрытие ипотеки еще не означает, что обременение будет снято автоматически. Счастливому владельцу придется самостоятельно обращаться во все инстанции, начиная со Сбербанка. Если не осуществить эту процедуру как можно быстрее, то можно столкнуться с не очень приятными последствиями. И дело касается не только ограничения прав собственности. Если что-то случится с банком, то доказать в дальнейшем закрытие ипотечного кредита будет очень сложно.

Акт приема-передачи. Что нужно знать при подписании

Пока дольщик не поставил подпись под приемо-сдаточным актом, ему не дадут ключи от квартиры. Не будет возможности начинать ремонт или процесс регистрации.

На осмотр квартиры лучше приезжать днем. Нет собственного опыта в данном вопросе? Не помешает поддержка профессионального строителя. В идеальном варианте перемеряется площадь. Не стоит забывать, что от этого параметра в дальнейшем будет зависеть размер налога на имущество.

Проверяются двери и оконные блоки, прочность перегородок, соответствие их плану. Если договор предусматривает отделку, черновой или чистовой ремонт, при приемке изучается качество оклейки обоев или укладки ламината.

Если недоделки существенные, акт подписывать нельзя. Проблемы, которые не относятся к разряду критических, указывают в отдельном протоколе-приложении к акту. Иначе в дальнейшем не удастся доказать, что недоделки вообще были. Протокол — аргумент в судебных спорах с застройщиком.

Акт приема передачи составляется в 3 (трех) идентичных экземплярах. Один остается у застройщика, один – у покупателя. Третий – для регистрационной палаты.

Дополнительный реквизит акта – информация о том, как будет проводиться оплата, если деньги внесены не полностью. Если расчеты завершены, делается соответствующая отметка.

Рекомендуемая статья: Страховка при ипотеке – какая обязательна?

Если покупатель по разным причинам в течение 2-х и более месяцев уклоняется от осмотра квартиры и подписания акта приема-передачи, застройщик имеет право составить документ самостоятельно. Акт будет считаться подписанным. Претензии, предъявленные позднее, застройщик может не рассматривать.

Памятка заемщику по регистрации жилья в новостройке, купленной в ипотеку.pdf