Что должно быть в этой форме

Заполнение этой декларации не отнимает много времени, в отличие от большинства документов по налогообложению. Бланк формы 4-НДФЛ в 2019 году содержит следующие основные данные:

- Личная информация налогоплательщика. Предприниматель должен указать ФИО, индивидуальный номер, контактный телефон и ОКТМО.

- Период, на который подается декларация.

- Сумма предполагаемого дохода. Если ситуация на предприятии изменилась, необходимо указать предполагаемое увеличение или уменьшение прибыли для перерасчета авансового платежа.

Короткая форма заполняется быстро, и обычно она не вызывает никаких затруднений. При заполнении документа рекомендуется использовать профессиональный вычет, чтобы свести к минимум налог, который вам придется платить в будущем.

Раздел 3 в 2-НДФЛ

В третьем разделе необходимо указать информацию о вычетах НДФЛ. Работодатель делает вычеты (кроме стандартных) на основании уведомлений из ИФНС, которые получает от сотрудника.

Код вида уведомлений такой:

1 — имущественный вычет;

2 — социальный вычет;

3 — уменьшение налога на фиксированные авансовые платежи.

В поле «Сумма вычета» отражают сумму по указанному коду. В полях ниже нужно указать номер уведомления, его дату и код ИФНС, которая его выдала.

Если не хватает полей для предоставленных вычетов или было получено несколько уведомлений, то надо заполнять дополнительные листы. В доплистах Раздел 1 и Раздел 2 заполнять не нужно, а в заголовке не нужно дублировать наименование агента, ОКТМО и телефон. В Разделе 3 на доплистах нужно заполнять только те позиции, на которые не хватило места на первом листе:

- не хватило места для вычетов — «Код вычета», «Сумма вычета».

- было получено несколько уведомлений — «Код вида уведомлений», «Номер уведомления», «Дата выдачи уведомления» и «Код налогового органа, выдавшего уведомление».

Если уведомления о налоговых вычетах нет, соответствующие поля заполняют прочерками.

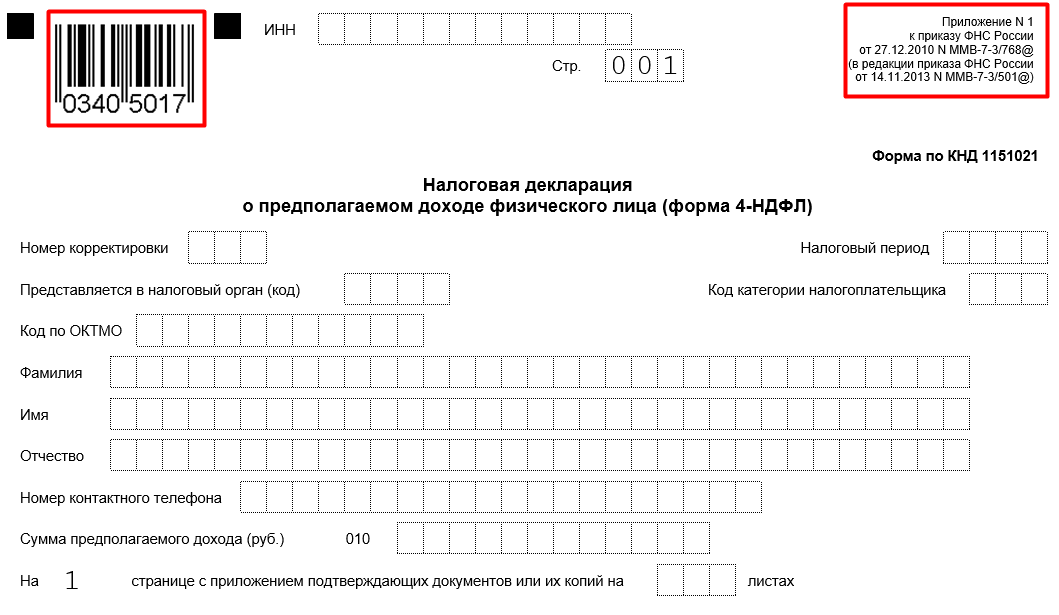

4-НДФЛ – порядок заполнения

Декларация о суммах предполагаемого дохода должна подаваться в ИФНС по форме, которая действует в конкретном налоговом периоде. Так, 4-НДФЛ за 2018 год и в период до 05.04.2019 представляется в налоговую инспекцию по старому образцу, а затем для оповещения налоговиков о прогнозных данных по уровню дохода надо использовать бланки 4-НДФЛ по новой форме.

За корректность расчета суммы возможных доходов отвечает налогоплательщик, подающий декларацию. Штрафных санкций и иных форм наказания за неверное определение объема выручки за оставшиеся месяцы в текущем году законодательством не предусмотрено. В 4-НДФЛ вносится сумма предполагаемых доходов только за те месяцы налогового периода, за которые человек должен будет платить налог, то есть имеется налоговая база (с учетом месяца, когда был зафиксирован первый доход от ведения бизнеса). Документально обосновывать отраженную в 4-НДФЛ цифру налогоплательщик не обязан, сумму можно показывать с учетом предполагаемых затрат (профессионального вычета) или без них (Письмо ФНС от 26.01.2016 г. № БС-3-11/211).

Новая форма 4-НДФЛ (скачать бланк можно ниже) заполняется в следующем порядке:

вводится ИНН налогоплательщика;

показывается номер корректировки; если документ за конкретный период подается впервые, ставится комбинация «0—», если подается уточнение – его порядковый номер;

обозначается налоговый период и код ФНС;

ставится код, характеризующий налогоплательщика (720 – ИП, 730 – нотариус, 740 – частнопрактикующий адвокат, 770 – глава крестьянского хозяйства);

декларация 4-НДФЛ должна содержать сведения, идентифицирующие отчитывающегося налогоплательщика (фамилия, имя, отчество физического лица);

вводятся контактные данные (номер телефона с выделением отдельного знакоместа для кода страны и скобок);

сумму прогнозируемого дохода отражают в строке 010, это числовое значение вводится в полных рублях без копеек; для расчета берется сумма первого дохода, которая умножается на число оставшихся месяцев в отчетном году (с учетом месяца получения первой выручки);

если к отчету прикладываются копии или оригиналы подтверждающих расчеты документов, указывается количество листов таких приложений;

обозначается лицо, подающее отчет – налогоплательщик (код 1) или его представитель (код 2);

если новая форма 4-НДФЛ сдается в налоговую инспекцию через доверенное лицо, надо вписать наименование документа, которым переданы полномочия по представлению интересов налогоплательщика, и ввести его реквизиты (номер, дату); копия документа прилагается к декларации;

декларация заверяется подписью, оттиском печати при ее наличии, ставится дата представления документа в ФНС.

Поле в нижней правой части формы остается незаполненным, оно предназначено для фиксации данных о приеме отчетности специалистами налоговой инспекции. Декларация может быть оформлена как в бумажном, так и в электронном виде. Если при заполнении отдельных строк остаются пустые знакоместа, в них ставятся прочерки. Исправления не допускаются.

Сроки сдачи декларации 4-НДФЛ в 2018 году

Закон устанавливает, что предприниматель должен подать форму 4-НДФЛ впервые в течение 5 дней с момента получения своего первого дохода. Это значит, что если он только встал на учет, и еще не начал вести предпринимательскую деятельность, то обязанность сдавать форму у него не возникает.

Однако как только у него возникает первый доход, возникает и обязанность по сдаче формы.

Например, Петрова Галина Александровна зарегистрировалась в качестве предпринимателя 16 января 2021 года. Первый доход в виде поступления денежных средств на расчетный счет произошел 6 февраля 2021 года. Это значит, что согласно НК у нее возникла обязанность до 11 февраля 2021 года оформить и подать декларацию 4-НДФЛ с предполагаемым размером дохода.

При этом если такой день попадет на праздничный, либо выходной, то его можно передвинуть вперед на ближайший рабочий. В нашем примере 11 февраля — это выходной, поэтому крайний день подачи передвигается на 12 число.

Вам будет интересно:

Как отправить отчетность в налоговую по почте: какой датой будет приняты документы, как подтвердить сроки

Предприниматели, которые ведут свою деятельность достаточно давно, обязаны сдавать данную форму одновременно с декларацией 3-НДФЛ.

Если у предпринимателя фиксируется увеличение или снижение дохода больше чем на 50%, специального срока подачи не предусматривается. В НК лишь установлена обязанность ИП оформить этот бланк.

Внимание! ИП очень выгодно вовремя оформить и сдать декларацию при снижении доходов, поскольку это позволит снизить нагрузку по налогу путем уменьшения авансовых платежей. Если ИП не отправляет декларацию в определенный законом срок, то на него будет наложен штраф в 200 рублей

Санкций за неподачу сведений при значительном изменении дохода не установлено, потому как не определен обязательный срок для отправки таких данных

Если ИП не отправляет декларацию в определенный законом срок, то на него будет наложен штраф в 200 рублей. Санкций за неподачу сведений при значительном изменении дохода не установлено, потому как не определен обязательный срок для отправки таких данных.

Форма 4-НДФЛ, или угадываем предполагаемые доходы

Обязанностью индивидуальных предпринимателей является предоставление в налоговую инспекцию различных форм отчетности. Среди этих форм есть такие, которые подаются по итогам налогового периода и подтверждают суммы уплаченных налогов. Но существует такая форма, данные в которой во многом субъективны и вероятностны. Это форма 4-НДФЛ – декларация о предполагаемом доходе, целью которой является сообщение инспекторам величины дохода, на основе которой они рассчитают сумму авансовых платежей.

Когда нужно предоставить 4-НДФЛ

— вновь зарегистрированные ИП, при появлении доходов от предпринимательской деятельности. Срок представления – 5 дней после завершения месяца, в котором доход был получен. ИП, зарегистрировавший свою деятельность, но пока не осуществляющий ее, не должен подавать декларацию.

— ИП, которые осуществляют деятельность не первый год, если предполагается снижение или рост доходов более чем на 50%. Если предполагаемые доходы существенно не отличаются от доходов прошлого года, то подавать 4-НДФЛ не нужно. В этом случае инспекция рассчитывает авансовые платежи, исходя из данных декларации 3-НДФЛ за предыдущий год.

Если фактические доходы ИП превышают запланированные, то с подачей уточнения можно не торопиться. Другое дело, если фактические доходы намного ниже запланированных. В этом случае подача декларации будет в интересах ИП, поскольку авансовые платежи уменьшатся.

Какие данные вносятся в 4-НДФЛ

Декларация состоит из одного листа и включает следующие основные данные:

— номер корректировки;

— налоговый период (год);

— код налоговой инспекции;

— фамилия, имя, отчество, ИНН, телефон предпринимателя;

— код ОКАТО;

— код категории налогоплательщика: 720 для ИП;

— величина предполагаемого дохода в полных рублях, которая определяется ИП самостоятельно, полагаясь на свой здравый смысл и опыт.

По желанию ИП к форме 4-НДФЛ могут прилагаться документы, подтверждающие планируемые доходы.

Непредставление декларации 4-НДФЛ

Какая ответственность грозит предпринимателю, который не представил декларацию 4-НДФЛ? В данном случае меры ответственности, которые предусматриваются ст.119 НК РФ за непредставление деклараций применяться не могут, поскольку 4-НДФЛ – это форма, которая предназначена для расчета авансов, а не налога.

Однако форма 4-НДФЛ – это документ, представление которого в инспекцию предусмотрено законодательством. По ст.126 НК РФ если такой документ не предоставлен, то ИП грозит штраф 200 руб. Сумма небольшая, но лишний раз обострять и без того сложные отношения с налоговой инспекцией вряд ли стоит, вы согласны?

Кто обязан подавать

Данную справку обязаны составлять не все ИП. Она установлена для предпринимателей:

- выбравших ОСНО (общая система налогообложения);

- работающих на патентной системе и ОСНО.

Для сведения: участники рынка, выбравшие упрощенку или патент, освобождены от обязанности подавать данный вид отчетности.

Когда подавать

Порядок предоставления прогнозных показателей определен в приказе ФСН № ММВ-7-3/768, подписанном 27 декабря 2010 года. Основание для его издания является статья 227 Налогового кодекса.

В соответствии с указанными документами обязанность формировать справу и предоставлять ее в госорган возникает у ИП в таких случаях:

- через пять дней по истечении месяца со дня получения первого дохода (для начинающих);

- ежегодно ее подают все предприниматели, работающие на ОСНО (как правило, вместе с 3-НДФЛ);

- корректировку необходимо передать в ФСН при условии, если реальные доходы превысили прогнозные более, чем на 50% (сроки не определены).

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.04.2017) (с изм. и доп., вступ. в силу с 04.05.2017)

Пример

ИП Сидоркин перешел на общую систему налогообложения с 01.01.2017. Первую выручку через банк он получил 10 января того же года. Следовательно, прогнозную справку он обязан подать до 17.02.2017:

- месяц с даты поступления дохода — 10.02.2017;

- пять рабочих дней — это с 13 по 17 февраля, 10 и 11 выпадают на выходные.

Способы предоставления отчетности в ФНС

Сдавать заполненную форму необходимо в отделение госоргана, которому подведомственна территория места проживания ИП.

При этом человеку предоставляется возможность выбрать один из трех законных вариантов передачи ведомости:

- на бумажных носителях лично или через представителя:

- необходимо принести два идентичных экземпляра (проверяется): один останется в налоговой;

- на втором будет проставлена отметка о получении (дата и подпись инспектора с расшифровкой);

- доверенное лицо должно предъявить документ о полномочиях;

- посредством :

- необходимо заказать и сохранить опись вложений (доказательство того, какой вид документа отправлен);

- дата на квитанции является днем сдачи отчетности;

- в электронном виде.

Порядок подачи декларации 4-НДФЛ

Статья 227 НК РФ обязывает предпринимателей уведомлять налоговый орган о предполагаемом доходе. Подать сведения коммерсант должен в следующих случаях:

- постановка на учет в качестве плательщика ОСНО при регистрации ИП;

- переход на общий режим со специальных систем;

- изменение годового дохода более чем на 50% (письмо Минфина РФ № 03-04-07-01/47).

Передать данные в инспекцию необходимо по форме 4-НДФЛ. Бланк утвержден приказом ФНС России № ММВ-7-3/768@. Документ закрепляет правила заполнения разделов бланка и вводит требования к цифровому варианту.

Налоговое законодательство однозначно определяет, кто подает форму. Пункт 7 статьи 227 НК РФ распространяется на физических лиц, зарегистрировавшихся в статусе ИП. Норма действует в отношении доходов, полученных от коммерческой деятельности. Уведомлять о намерении продать личное имущество, ценные бумаги или получить проценты по вкладам не нужно. Рядовые граждане вообще не обязаны сообщать службе о предполагаемом размере заработка.

Сроки представления декларации закреплены статьей 277 НК РФ. Впервые подать 4-НДФЛ предприниматели обязаны на этапе открытия. На выполнение предписания отведено 5 рабочих дней. Точкой отсчета является внесение записи в ЕГРИП. Аналогичный принцип действует при резком изменении дохода. Срок в 5 суток отсчитывают с окончания месяца, в котором выросла или упала выручка.

Налоговым законодательством регламентирован способ подачи 4-НДФЛ. Отчет принимают на бумажном носителе либо в электронном виде. Декларацию разрешено представить лично, а также через представителя. Полномочия доверенного лица придется нотариально удостоверить. Ведомство принимает документы и почтой. Для этого потребуется выслать отчет заказным письмом с описью вложений.

Как правильно составить декларацию

Порядок заполнения формы 4-НДФЛ утвержден приказом ФНС РФ № ММВ-7-3/768@. Ведомство разрешает вносить данные в специальные графы вручную либо при помощи принтера. Чернила могут быть синими и черными. Ошибки, исправления, опечатки, повреждения двухмерного кода не допускаются.

Проверка на предмет соответствия требованиям осуществляется сотрудниками контролирующего органа. Когда подается документ, представители инспекции внимательно его изучают. Если отчет передан по телекоммуникационным каналам, система автоматически сравнивает характеристики файла со стандартом.

Определенные требования предъявляют к содержанию. Предпринимателю необходимо указать:

- ИНН;

- налоговый период;

- ОКТМО;

- телефон;

- фамилию, имя и отчество.

Код налоговой инспекции определяют через специальный сервис https://service.nalog.ru/addrno.do. В графе «номер корректировки» следует указывать ноль. В этой строчке отражают количество уточнений и дополнений. Категорию налогоплательщика предложено выбрать в приложении № 1 к приказу № ММВ-7-3/768@.

Ключевым показателем будет предполагаемый размер дохода. Сумму прописывают цифрами. Использование десятичных или простых дробей не допускается. Результат предварительных расчетов отражают в полных рублях.

Пример. Предприниматель зарегистрировался в качестве плательщика ОСНО 1 апреля 2018 года. Отправить декларацию 4-НДФЛ он обязан в течение 5 рабочих суток. Конечной датой будет 6 апреля.

Предположим, что в месяц бизнесмен планирует получать от своей деятельности 240 тыс. при затратах в 160 тыс. рублей. Расчет на текущий год будет выглядеть следующим образом: (240 000–160 000)×9 месяцев = 720 000 рублей.

Период извлечения дохода будет зависеть от даты постановки на учет или перехода на режим. Поскольку предприниматель зарегистрировался в апреле, показатель равен 9 календарным месяцам.

Коммерсантам разрешено прилагать документальные подтверждения. Однако обязательным элементом отчета они не являются. Требования статьи 277 НК РФ будут исполнены даже при отсутствии подробной калькуляции. Если форму 4-НДФЛ подает представитель, копия его доверенности войдет в комплект приложений.

Куда предоставляется отчетность

Декларацию необходимо отправлять в налоговый орган, который располагается по месту прописки предпринимателя.

Если у ИП возникают трудности с определением правильного кода ФНС, в которую он должен направлять заполненный бланк, то ему на помощь придет специальный сервис с портала налоговой службы. Там необходимо указать адрес прописки, после чего будет выведен необходимый код.

Если ИП ведет деятельность в ином регионе, чем у него оформлена прописки, то бланк он все равно должен сдавать в инспекцию, где он вставал на учет.

Предполагаемый доход к уменьшению

Итак, с коммерсанта, не уплатившего своевременно авансовый платеж по НДФЛ, нельзя взыскивать пени и штрафы, а также невозможно принудительно взыскать задолженность.

Данный факт приобретает особое значение, когда доходы ИП в текущем периоде оказались значительно ниже, чем были указаны в декларации 4-НДФЛ, или (у коммерсантов, работающих не первый год) составили сумму, значительно меньшую, чем по итогам прошедшего года (то есть указаны в декларации 3-НДФЛ за прошлый год). Может случиться так, что уплачивать аванс просто будет нечем. В этом случае декларацию 4-НДФЛ представить будет не лишним.

Напомним, инспекторы пересчитают авансовые платежи только, если доход оказался ниже предполагаемого (или дохода за предыдущий год) более чем на 50 процентов. Но учтите, если уменьшение дохода стало очевидно предпринимателю после уплаты первых авансов, инспекторы пересчитают только последующие платежи, то есть часть платежей все равно будет перечислена в больших размерах.

Обратимся к приведенному выше примеру. Легко заметить, что сумма налога по итогам года во втором варианте должна составить всего 65 000 руб.

Однако, несмотря на то что в первых платежах коммерсант уже перечислил 97 500 руб., ему даже после пересчета будет предложено уплатить до 15 января 2012 г. еще 16 250 руб., то есть всего 103 750 руб. за год.

Переплату позже можно вернуть. Но не секрет, во что у нас превращается процесс возврата переплаты по налогу, кроме того, любое отвлечение денежных средств из бизнеса, тем более из малого, довольно неприятный момент. В этом случае, предпринимателю могут пригодиться знания, что взыскать с него неуплаченный аванс по НДФЛ (если нет денег на уплату) достаточно проблематично, как и оштрафовать за неуплату.

Как заполнять

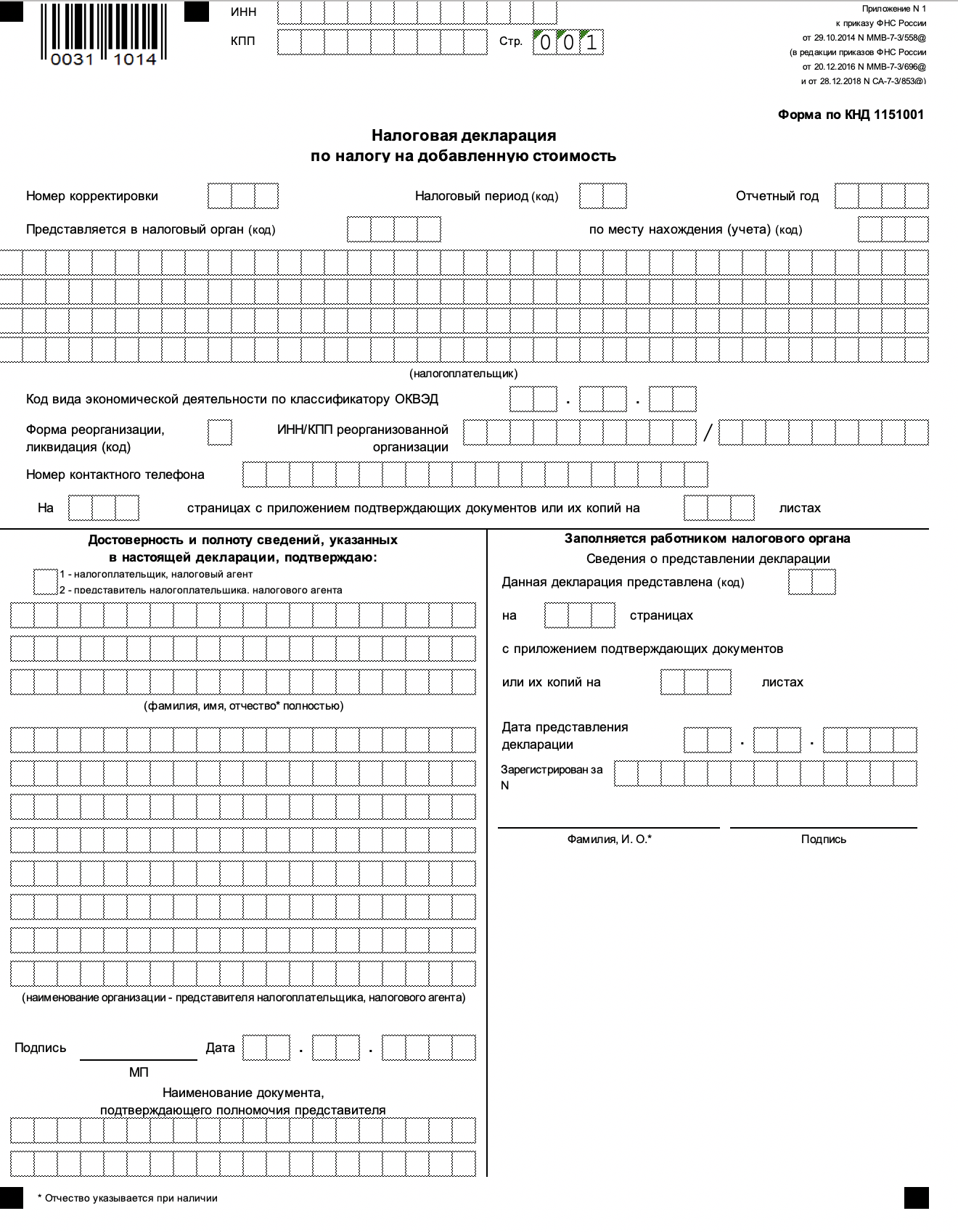

Описываемый отчет представляет собой всего один лист с информацией. Верхняя его часть содержит данные:

Описываемый отчет представляет собой всего один лист с информацией. Верхняя его часть содержит данные:

- о предпринимателе;

- о принимающем госоргане.

Следует обратить внимание на такие моменты:

- индивидуальный налоговый номер берется из уведомления о постановке на учет;

- в графе «корректировка» пишется код:

- 0 —при подаче первичной прогнозной справки;

- 1, 2, 3 и так далее, если составлена корректировка;

- в ячейке «налоговый период» ставится год;

- поле госоргана заполняется шифром отделения ФНС (можно взять на официальном сайте);

- код плательщика — 720 (индивидуальный предприниматель);

- из уведомления о постановке на учет берется и следующих шифр — ОКТМО, который означает территориальную принадлежность ИП;

- в строке «ФИО» вписываются сведения из паспорта:

- без сокращений;

- большими заглавными буквами (каждая в отдельной ячейке);

- запрещено использовать иные знаки, кроме букв;

- формат телефонного номера «+7(код)ХХХХХХ»;

- предполагаемый доход вписывается:

- в рублях;

- с выравниванием по правому краю;

- в оставшихся клетках ставятся прочерки.

Внимание: Сведения необходимо подтвердить. Для этого под соответствующим полем ставится такой код:

- 1 — если документ подает ИП;

- 2 — если это делает представитель предпринимателя.

Представитель обязан ниже указанного поля вписать:

- свои персональные данные (ФИО);

- номер доверенности.

Важно: декларация подписывается лицом, ее составившим. Также рядом следует поставить дату

Без этого бумагу не признают официальным документом.

Как заполнить декларацию 4-НДФЛ

Как правильно заполнить декларацию? Куда её сдать? И самое интересное – как рассчитать доход на ОСНО для декларации 4-НДФЛ? Расскажем по-порядку.

Правила заполнения

Правила заполнения формы не отличаются особой сложностью. Бланк можно заполнить от руки или внести все данные на компьютере и распечатать. Для заполнения можно использовать синие или чёрные чернила, разнообразие цветов и оттенков здесь не допускается.

Заполняя бланк от руки, весь текст нужно писать заглавными печатными буквами. Если же поля заполняются на компьютере, потребуется выбрать шрифт Courier New (высота 16-18 пунктов).

Во всех пустых клетках нужно проставить прочерки – таким образом исключается возможность что-нибудь дописать в бланк после того, как вы его сдадите (особенно важно это в строке о предполагаемом доходе). Если ИП использует специальное программное обеспечение, на распечатанном бланке обязательно должен быть штрих-код

Если ИП использует специальное программное обеспечение, на распечатанном бланке обязательно должен быть штрих-код.

Если прикладываете к бланку какие-нибудь подтверждающие или обосновывающие документы, проследите, чтобы скрепки или скобы степлера не повредили штрих-код или сделали часть информации на листе нечитаемой.

Инструкция по заполнению

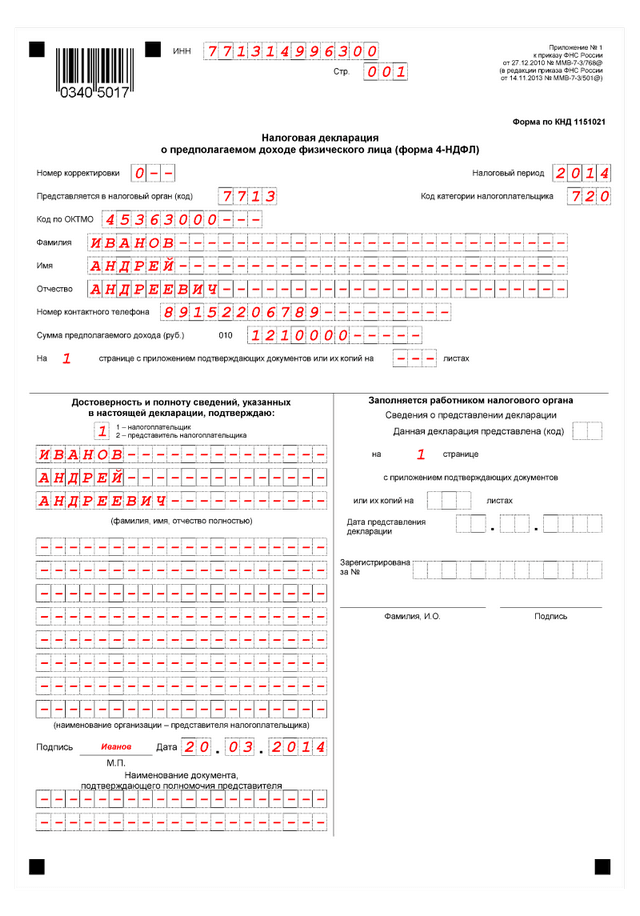

Правильно заполнить форму 4-НДФЛ несложно. Документ состоит всего из одного листа, и много информации вносить не понадобится:

Сверху впишите ИНН индивидуального предпринимателя. Далее следует номер корректировки. Если вы однажды уже подавали такую декларацию, ставите цифру «1», для второй по счёту корректировки впишите цифру «2» и так далее. Если же это первая форма 4-НДФЛ в этом году, ставьте «0».

В основной части бланка нужно указать фамилию, имя и отчество ИП полностью, налоговый период, номер инспекции ФНС, куда сдаётся декларация

Особое внимание нужно уделить коду категории налогоплательщика. Все ИП ставят код 720, кроме глав крестьянских и фермерских хозяйств – их код 770

Сумма ожидаемого дохода вписывается в рублях арабскими цифрами без точек, запятых, лишних пробелов.

Подтверждение достоверности и полноты предоставленных сведений. Если ИП подтверждает всё это сам, в соответствующем поле, состоящем из одной клетки, проставьте цифру «1» и распишитесь в графе для личной подписи. Достоверность может подтвердить и представитель ИП. Тогда вместо единички нужно поставить цифру «2» и заполнить сведения о представителе в специальном поле.

На раздел «Заполняется работником налогового органа» можно не обращать внимания. Эту часть заполнят в ФНС, налогоплательщик здесь ничего не пишет.

В 2019 году порядок заполнения немного изменился. Это нужно учесть, если вы работаете по ОСНО. Теперь нужно указывать реквизиты документа, который подтверждает полномочия представителя. Кроме того, если у ИП есть печать, нужно заверить бланк отчета её оттиском.

Сумма предполагаемого дохода ИП – это как раз то, ради чего и заполняется эта декларация предпринимателями, работающими по ОСНО. Как правильно посчитать свой будущий доход, если только-только начали бизнес?

Когда речь идёт о «дебютной» декларации 4-НДФЛ, можно ориентироваться на бизнес-план ИП или посчитать примерные суммы на основе своего первого и пока единственного дохода.

Если 4-НДФЛ сдает уже не новичок, не стоит слишком сильно увлекаться творчеством, пытаясь рассчитать самые выгодные цифры. Если налоговики увидят слишком большие отклонения от предыдущего периода, которые ИП не сможет обосновать тем, что «баррель подорожал» или случились ещё какие-нибудь экономические катаклизмы, они просто возьмут данные из предыдущей 3-НДФЛ.

Нулевые декларации: нужно ли сдавать

Нередко у предпринимателей возникают вопросы о порядке предоставления отчетности в период «заморозки». Приостановка коммерческой деятельности не освобождает ИП от необходимости подавать данные в инспекцию.

Нужно ли сдавать нулевую декларацию 4-НДФЛ, пояснили юристы. Прямого запрета на отправку такого отчета в законе не установлено. Однако на практике к предпринимателю обязательно возникнут вопросы. После получения документа контролирующий орган, вероятнее всего, назначит камеральную проверку. У коммерсанта затребуют пояснения. Заявленный нулевой показатель придется обосновать. Если доводы налогоплательщика сочтут неубедительными, авансовые платежи начислят по годовой декларации 3-НДФЛ.

Как рассчитать прогнозируемый доход

Законодательство предоставляет ИП право самостоятельно определять, что именно включать в поступления. Это закреплено пунктом 8 статьи 227 НК.

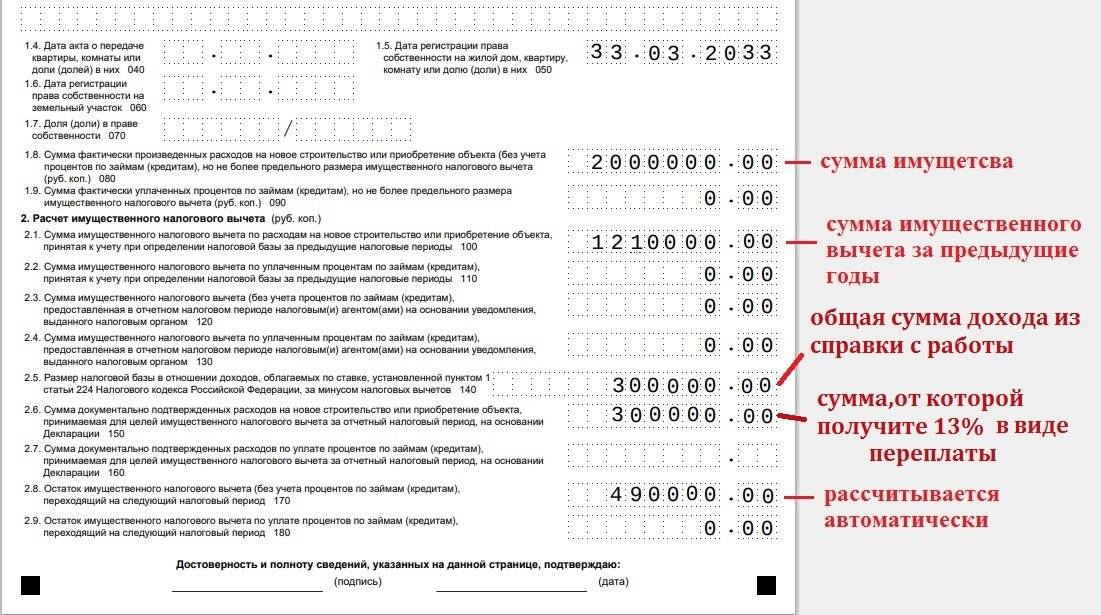

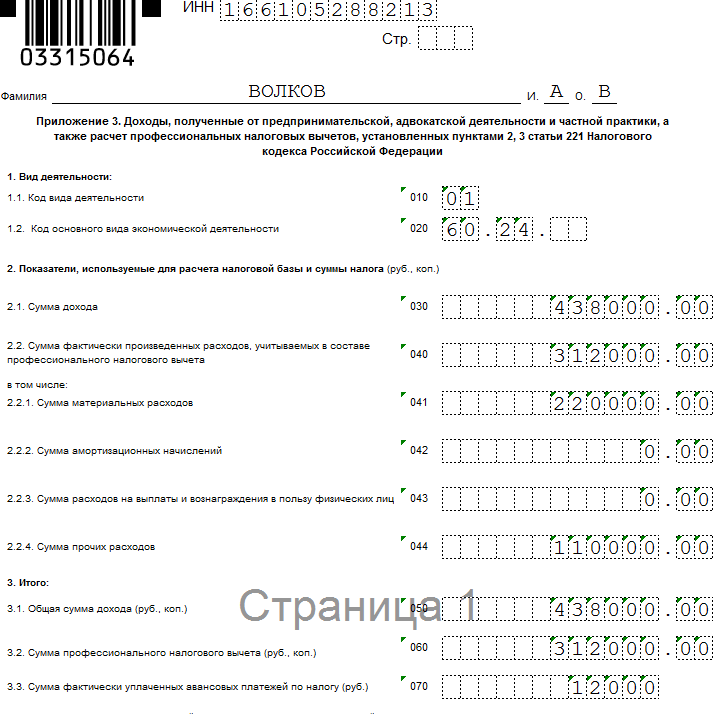

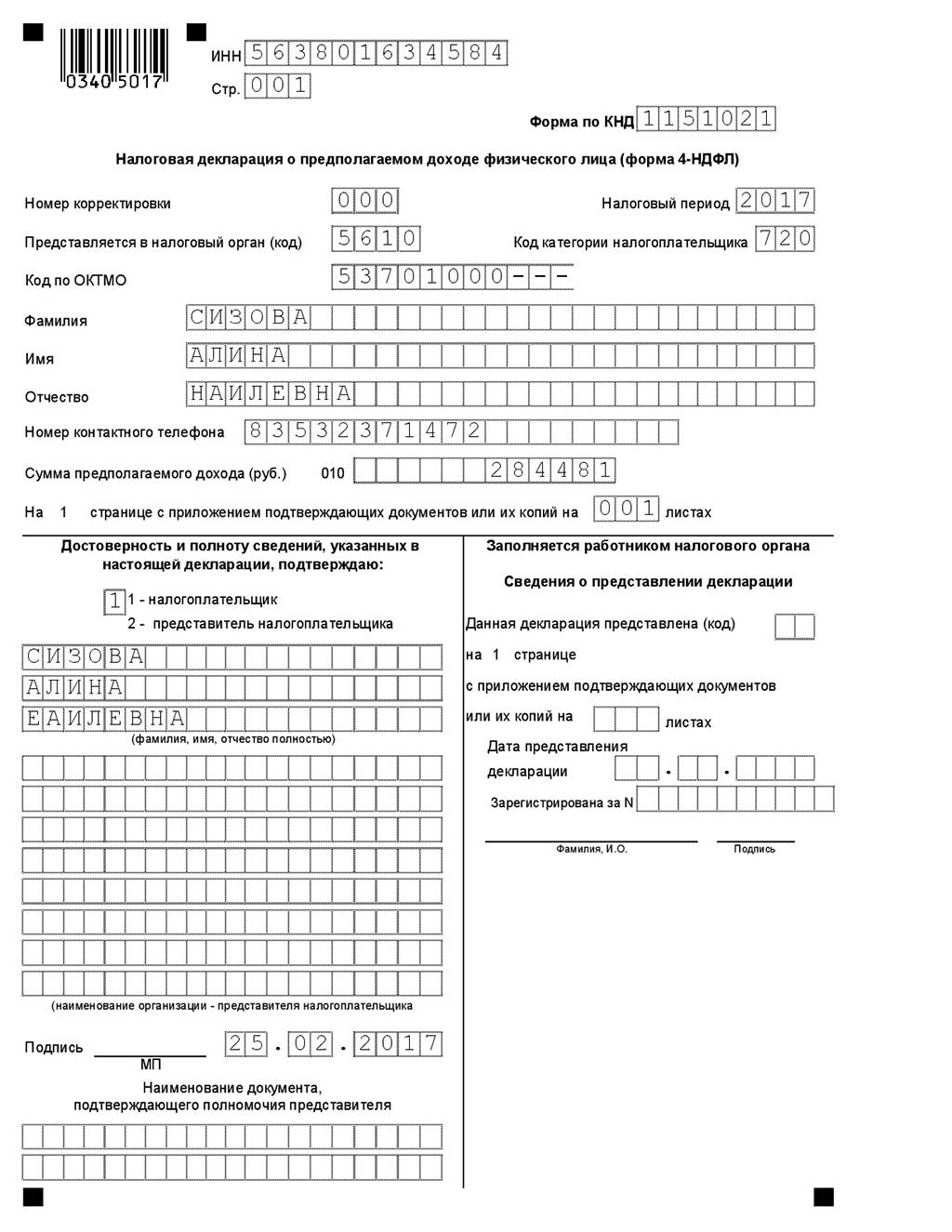

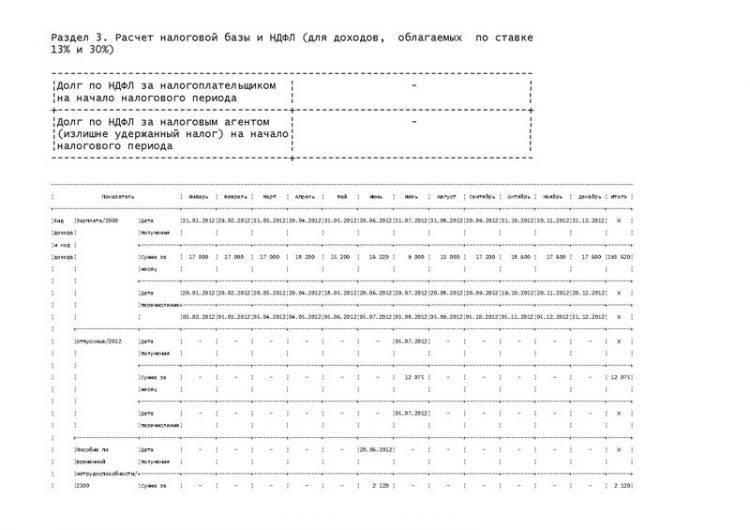

Образец заполнения 4-НДФЛ

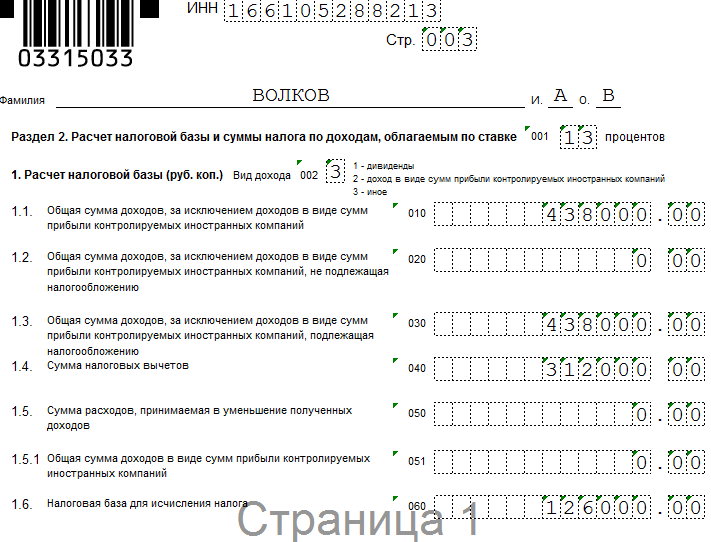

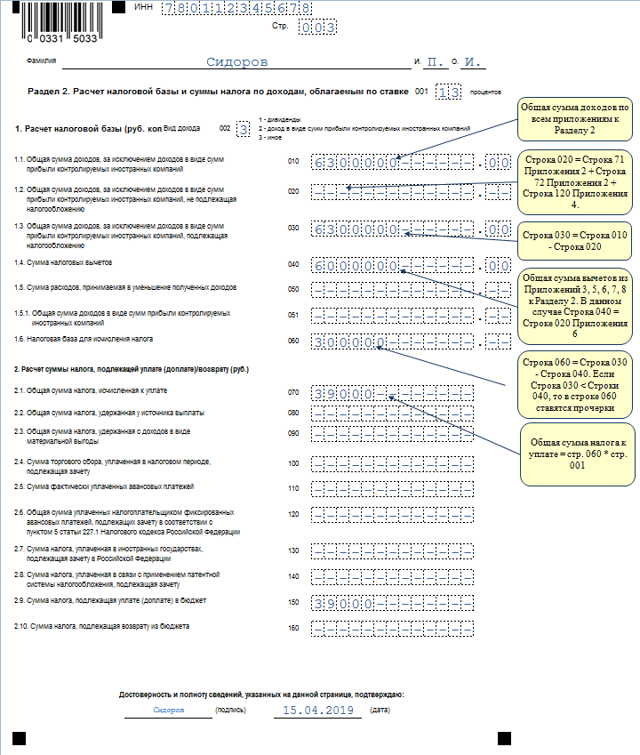

Образец заполнения 4-НДФЛ. Раздел 3.

Совет: желательно не занижать прогнозных показателей. Работники ФНС с подозрением относятся к предпринимателям, чья выручка значительно превышает сумму, указанную в справке «Четыре НДФЛ».

Существует два метода решения проблемы:

- ориентироваться на месячные поступления (с вычетом расходной части);

- исходить из данных декларации 3-НДФЛ за прошлый период.

Пример

Первые поступления на счет ИП Ванюшкина пришли 03.03.2017. Работать по ОСНО он начала первого числа указанного месяца.

Прогнозную форму этот человек обязан передать в ФНС до 10.04.2017. Логика подсчета такова:

- за месяц он заработал 120 тыс. руб.;

- в отчетный период включается 10 месяцев (с марта по декабрь);

- 120 тыс. руб. х 10 мес. = 1,2 млн руб.

Для сведения: если предприниматель показывает прогноз, сумма которого значительно ниже итогов прошедшего года, то инспектор станет рассчитывать аванс по налогам на основании данных из 3-НДФЛ за предыдущий период.

Сущность отчета

Форма 4-НДФЛ обязательна к сдаче индивидуальными предпринимателями, использующими ОСН. Из всех налоговых деклараций декларация 4-НДФЛ самая маленькая по своему объему, всего одна страница. Декларация сдается после получения первого дохода в году. В документе индивидуальный предприниматель должен указать доход, который он планирует получить в течение текущего года. В дальнейшем на основании этих данных ИФНС рассчитывает размер ежеквартальных авансовых платежей по НДФЛ и отправляет их предпринимателю.

В случае если в дальнейшем фактический доход окажется более чем на 50% большим или меньшим по сравнению с доходом, указанным в 4-НДФЛ, необходимо направить в ИФНС новую форму для корректирования размера авансовых платежей.

По итогам года ИП на ОСН должен сдать отчет по форме 3-НДФЛ.

Некоторые нюансы

Теперь, когда вы знаете, что такое 4-НДФЛ для физических лиц и когда его необходимо сдавать, разберем определенные нюансы подачи деклараций, с которыми должен быть знаком каждый индивидуальный предприниматель, работающий на общей схеме. Итак, эта бумага подается для расчета авансовых платежей. Делать их нужно обязательно:

- До 15.07 вносится 50% суммы авансового платежа.

- До 15.10 вносится 25% суммы авансового платежа.

- До 15.01 вносится оставшиеся 25%.

Затягивать с этими сроками строго не рекомендуется, поскольку к вам применят санкции

Расчет делается на основе прогноза и при необходимости корректируется, поэтому реального штрафа или пени вы не получите, но все же затягивать не надо, иначе вы попадете под пристальное внимание инспекторов. Отметим, что согласно статьи 22 НКРФ возможно принудительное взыскание авансового платежа

Учитывайте, что если при определенных обстоятельствах возникла обязанность уплаты НДФЛ, то предприниматель обязан подать форму в территориальное отделение налоговой инспекции. Как правило, налоговый орган сам напоминает предпринимателям о необходимости платежей, но иногда письма теряются или приходят на другой адрес, поэтому внимательно следите за соблюдением сроков, чтобы не нарушать требования налогового законодательства.

А что будет, если вообще не подавать отчетность? В этом случае в действие вступает налоговый кодекс, а в частности статья 119, и на предпринимателя налагается штраф. Здесь есть одна хитрость — поскольку сумма штрафа привязана к размеру налога, а налога в 4-НДФЛ фактически нет, то и размер штрафа будет равен нулю (налоговая реально рассылает подобные письма с требованием оплатить 0,00 в качестве штрафа).

Конечно, подобные санкции мало кого испугают, но все же не нужно портить отношения с контролирующими органами и лишний раз попадать в поле их зрения — просто сдавайте декларацию до конца апреля (или через месяц после получения дохода) и вовремя оплачивайте авансовые платежи. По этой ссылке вы сможете скачать бланк 4-НДФЛ для самостоятельного заполнения, а здесь лежит уже заполненный бланк в качестве примера.

Особенности декларации по налогам на доходы физических лиц 4-НДФЛ

Налог на доходы физических лиц (НДФЛ) обязаны уплачивать все. Работодатель должен перечислять налоги не только с прибыли предприятия, но и за каждого работника компании. Декларации по доходам существуют нескольких форм. 4-НДФЛ отличается от других по своей сути и предназначению.

Особенность этой отчетности состоит в том, что налогоплательщик указывает в ней возможный предполагаемый доход будущего периода (года).

Приказами ФНС периодически вносятся поправки в порядок и форму документов. Последние изменения в Приказе, в основном, касаются формы 6-НДФЛ и включают в себя прибавление листа 8, пункта об отражении доходов от иностранных резидентов и другие незначительные поправки.

Декларация по 4-НДФЛ предназначена для того, чтобы налоговые органы имели ориентировочное представление о будущих доходах предпринимательской деятельности зарегистрированной организации.

На основании прогноза будет производиться сравнение с реальным представляемым в налоговые органы отчетом о доходах (3-НДФЛ, 6-НДФЛ)в дальнейшей деятельности. На основании разницы с предоставленным прогнозируемым доходом, делаются выводы о добросовестности налогоплательщика.

Какие установлены сроки предоставления декларации 4-НДФЛ вы можете посмотреть в этом видео:

В чем отличие 4-НДФЛ от 3-НДФЛ

- По форме 4 отчет содержит информацию о доходах ожидаемых в следующем году, а по форме 3 – отчет о прибылях, полученных за отчетный период.

- В декларации 3-НДФЛ есть строка о случайных прибылях, в четверке – нет, так как налогоплательщик не может знать, какие случайности встретятся в будущем.

- В 4-НДФЛ есть строка по авансовым платежам, а в форме 3 – только окончательные суммы проведенных в реальности платежей.

- На основании 3-НДФЛ проводятся расчеты по социальным и имущественным вычетам.

Кто и в какие сроки сдает 4-НДФЛ

В соответствии с законом, индивидуальные и частные предприниматели, которые работают по общей системе налогообложения (ОСН) сдают один раз в обязательном порядке в течение пяти дней по истечении месяца после получения самой первой прибыли организации. Далее сдавать 4-НДФЛ резидент может только по собственному желанию один раз в год.

Штраф за просрочку первого отчета составляет 200 руб. В любом случае, предприниматель обязан будет заполнить форму и отправить в налоговый орган.

Чтобы правильно заполнить отчет и не завысить предполагаемый доход, необходимо располагать грамотно составленным бизнес-планом или, как минимум, владеть информацией о своих предполагаемых доходах, которые могут иметь место в нише выбранного бизнеса.

Ошибки в заполнении декларации приводят к дополнительной проверке и аудиту. Такое событие происходит, если:

- отчеты в налоговую по форме 3-НДФЛ, 6-НДФЛ и т.д. превышают на 50% заявленный в 4-НДФЛ предполагаемый доход;

- ниже заявленного в форме 4 предполагаемого дохода более чем на 50%;

- предполагаемый доход на прибыль вообще не был рассчитан и предъявлен в налоговую инспекцию.

На практике, предприниматели зачастую указывают предполагаемую прибыль ниже той, которую обнаруживают их оптимистичные расчеты. Опытные бухгалтера и предприниматели знают, что на самом деле открывать свой бизнес – не так радужно и, что та прибыль и скорость с которой начинающий делец предполагает обогатиться, не так быстро и легкодоступны как кажется.

Обычно расходы, которые ждут в начале пути бизнесмена настолько часты и высоки, что реальную прибыль можно увидеть только через 2 и более лет.

Куда хуже, если ИП указывает высокую прогнозируемую прибыль. В этом случае проверка неизбежна и индекс будет выше.

Сдавать НДФЛ каждый последующий год не обязательно. Это можно сделать, если после первого отчета по другим формам НДФЛ, годовым отчетам бухгалтерии и балансу, картина покажет, что реальный доход ниже ожидаемого.

Добровольная сдача 4-НДФЛ на следующий год с более приближенным к реальности показателем исключит ошибки и непонятные для налоговой инспекции моменты в ведении бизнеса.

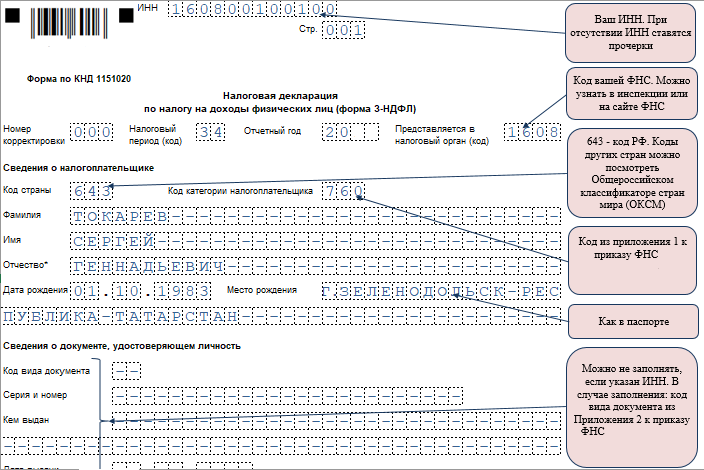

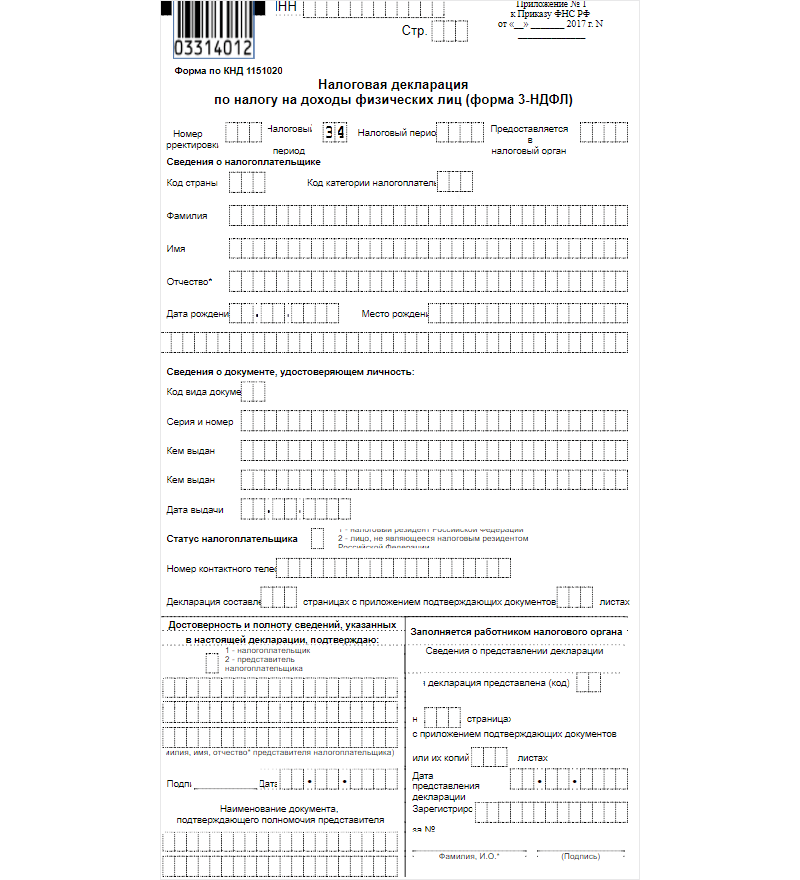

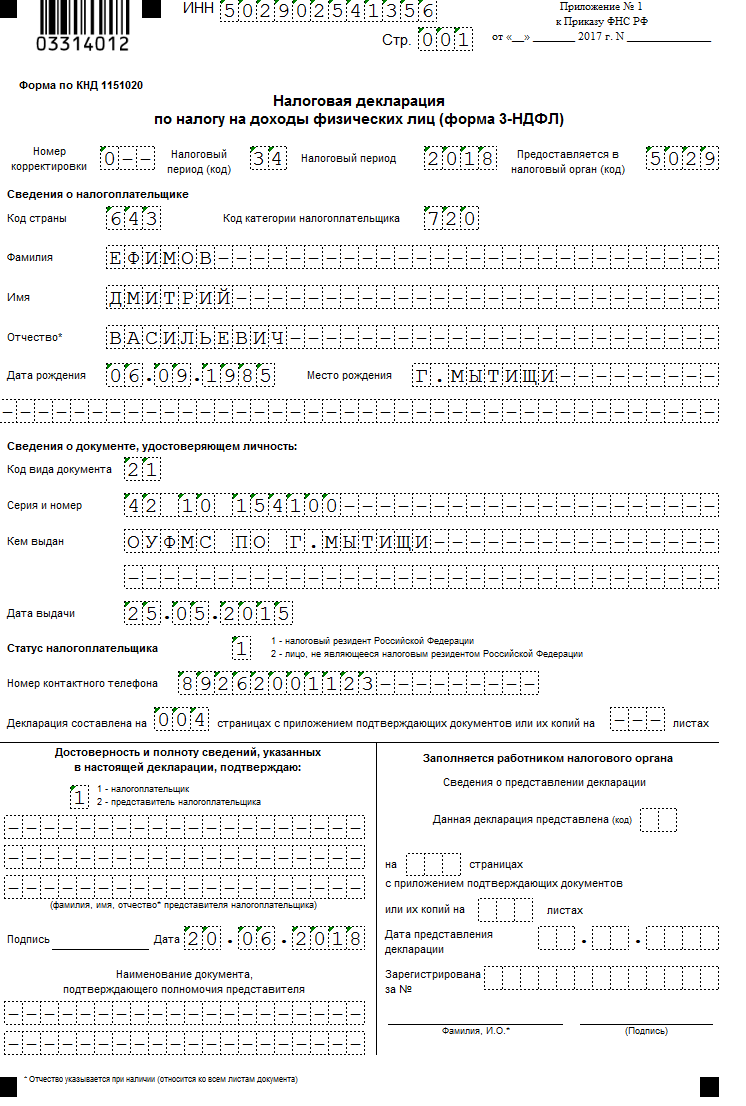

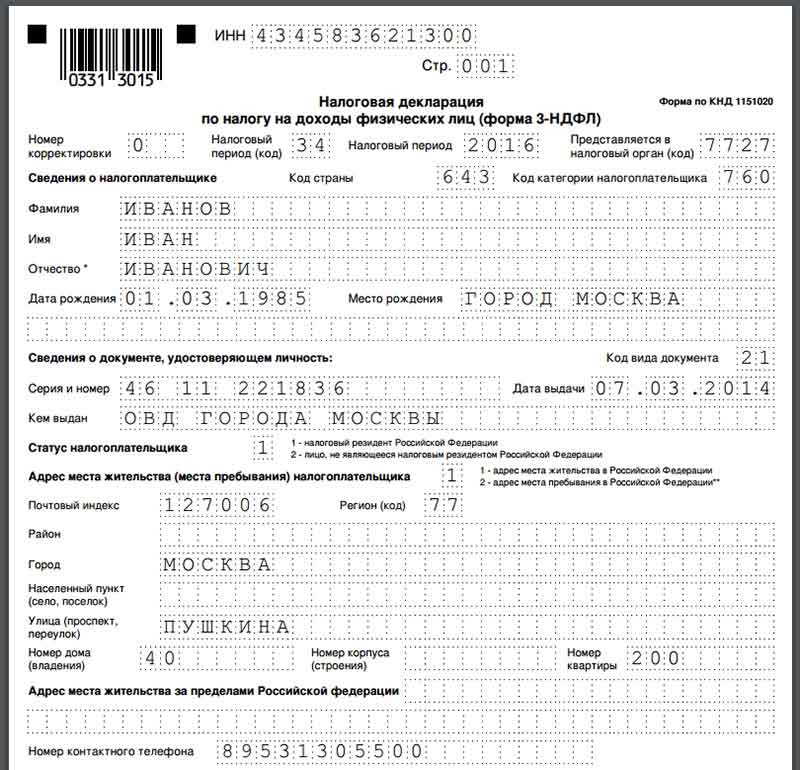

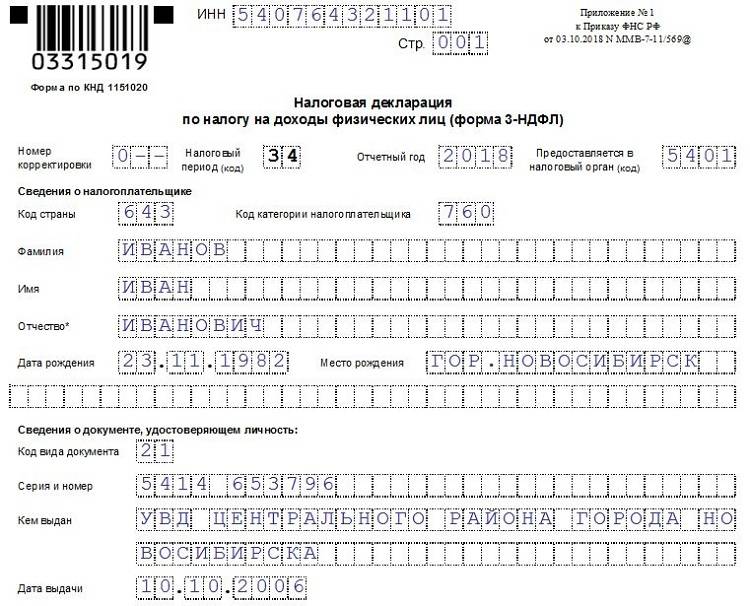

Титульный лист налоговой декларации.

Кто должен сдавать форму 4-НДФЛ

Многие лица, которые только начинают свой бизнес не знают 4-НДФЛ что это такое и кто сдает. Однако наряду с декларацией 3-НДФЛ это один из основных отчетов, которые должен регулярно подавать в налоговую ИП на общей системе налогообложения.

Многие лица, которые только начинают свой бизнес не знают 4-НДФЛ что это такое и кто сдает. Однако наряду с декларацией 3-НДФЛ это один из основных отчетов, которые должен регулярно подавать в налоговую ИП на общей системе налогообложения.

4-НДФЛ для ИП на ОСНО — это специальный бланк, с помощью которого предприниматель заявляет свой планируемый доход на ближайший год. Это нужно для того, чтобы инспектор смог правильно рассчитать для него авансовые платежи по налогу.

После поступления отчета в ФНС, налоговый работник определяет и высылает предпринимателю квитанцию на оплату будущего налога. Разрешается размер дохода, который ИП планирует получить в указанном периоде, уменьшить на размер понесенных расходов.

У предпринимателя не всегда возникает обязанность в предоставлении данного бланка.

В НК указано, что обязанность сдать бланк возникает в случае, когда ИП только зарегистрировался для ведения деятельности, либо в текущем году произошло резкое увеличение либо уменьшение (50% и более) доходов от ведения деятельности, чем это было запланировано.

Также отчет должен сдать ИП в случае, когда он осуществляет переход на общую систему с иных налоговых систем.

Внимание! Еще одним обязательным случаем сдачи этого бланка является оказание услуг физическими лицами, которые не стоят на учете как предприниматели. К ним относятся, например, адвокаты и нотариусы.