Основные ступени, чтобы стать финансово независимым человеком

Любой путь, чтобы стать финансово независимым человеком, ведет к умению копить деньги!

- Стартовый капитал можно накопить путем экономии. Но вы должны изучить свой бюджет и составить список, от чего вы можете отказаться не в ущерб своему здоровью и уровню жизни. Например, будет только на пользу, если вы бросите курить и не будете тратить деньги на сигареты или лишнюю бутылку пива. Отказ от похода в кафе, поездки на такси, дорогого гаджета, супермодной одежды также не будет во вред.

- Считается, что для эффективного накопления средств каждый человек вполне может позволить себе отказаться от 10% своих постоянных доходов и от 50% случайных или непредвиденных доходов.

Как небольшой совет: Накопленные средства следует хранить не дома, а на счету в банке – так вы избавите себя от искушения ими воспользоваться не по назначению и заработаете на процентах. Причем их не обязательно снимать — пусть капает к общей сумме.

Вы можете постепенно, с увеличением ваших доходов (пассивных, дополнительных или активных) увеличивать и сумму отложений — до 30%.

- Делаем финансовую подушку! Ее стоит создать еще до начала накопления. Закон любого успешного человека — иметь неприкосновенный запас с прожиточным минимумом в полгода!

- Также вы должны иметь несколько целей и видов накопления — до конца жизни и для инвестирования. Первый запас ни в коем случае нельзя снимать или тратить — именно это и будут те проценты, за которые вы сможете жить независимо или стать миллионером на пенсии. Вторые сбережения — мы инвестируем в разные точки путем большего их накопления и приумножения.

- Какую-то часть денег, опять же регулярно, отдавайте на благотворительность. Вселенная всегда все возвращает. Но самое главное — вы себя будете лучше чувствовать. Да, помогая другим, вы будете заряжать сами себя!

- И не забывайте учиться! Никогда не останавливайтесь на достигнутом ни в плане знаний, ни в плане своих накоплений.

При любых доходах важно уметь их копить!

Уровни финансового благосостояния

Начну с матчасти. Классики выделяют всего пять финансовых «уровней»:

Финансовая яма

Расходы превышают доходы, недостающая сумма одалживается или берется в кредит. Финансовая яма – это куча долгов и отсутствие сбережений. Выбраться из такой ямы крайне сложно, но можно.

Финансовая нестабильность

В такой ситуации человек тратит практически все, что зарабатывает (доходы равны текущим расходам). Фактически, он все еще находится за чертой бедности. В случае увольнения или форс-мажора ему придется брать недостающую сумму в долг. При этом человек автоматически скатывается обратно в финансовую яму.

Финансовая стабильность

Регулярные поступления в бюджет превышают размер текущих расходов. У человека уже есть возможность сформировать «подушку безопасности» на случай непредвиденных ситуаций. Черта бедности пройдена, но финансовое состояние все еще напрямую зависит от активного заработка.

Какое-то время человек может прожить на свои сбережения, но без постоянной работы он рано или поздно вернется к уровню «финансовая нестабильность».

Финансовая независимость или свобода

Высшая степень благосостояния в любой стране мира. На этом уровне финансовые возможности человека практически ничем не ограничены. Его регулярные доходы серьезно превышают уровень расходов. Человек не нуждается в активном заработке. У него есть не только сбережения, но и капитал, который обеспечивает большую часть денежных поступлений.

А на каком уровне находитесь сейчас Вы?

Финансовая независимость или финансовая свобода? А есть ли разница?

Посмотрев материал моих коллег по личным финансам, увидела споры вокруг двух терминов: финансовая независимость и финансовая свобода. Кто-то доказывает, что это принципиально разные понятия, а кто-то рассматривает их как синонимы. К какому лагерю присоединиться? Подумала и решила, что ни к какому. Цель моя состоит совсем в другом.

Хочу вместе с вами понять, что надо сделать, чтобы достичь такого уровня жизни, на котором не надо думать, как заработать деньги на существование. Их будет достаточно, чтобы обеспечивать насущные потребности и некоторые слабости, например, путешествия. Заниматься только тем, что приносит удовольствие и, не задумываясь, осуществлять свои мечты. Вот это и есть финансовая независимость или финансовая свобода для меня.

Так какая разница, как называется такое состояние – свободой или независимостью? Главное – его достичь, а потом уже можно заняться философией и искать принципиальные различия в терминологии.

Сколько стоит финансовая свобода?

Я плохо знаком с реалиями жизни в других странах, так что попробую сделать расчёт для Украины. Будем брать вариант при скромных расходах, при желании вы потом сможете уточнить цифры под себя. Плюс, я не буду учитывать большие покупки вроде квартиры и авто. Скажем так, будем рассматривать финансовую свободу 1 уровня 🙂

Итак, я составил базовый список расходов на одного человека (данные частично взяты из моего опыта, частично из статистики с учётом инфляции за год):

- квартплата: 20000 гривен в год;

- еда: 30000 гривен в год;

- одежда: 10000 гривен в год;

- транспорт: 5000 гривен в год;

- связь: 2000 гривен в год;

- товары для дома: 3000 гривен в год;

- техника: 6000 гривен в год;

- отпуск: 8000 гривен.

Получилось 84000 гривен в год, или семь тысяч в месяц. Курсы обмена на момент написания статьи такие — 2.19 рубля за гривну, то есть примерно 184 тысячи рублей; и 27 гривен за доллар — около 3100$. Получается, примерно таким должен быть годовой пассивный доход без крупных покупок и излишних расходов.

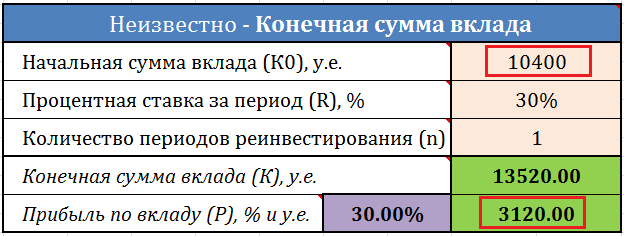

Каким же должен быть инвестиционный портфель, чтобы получать пассивный доход такого размера? Чтобы это узнать, я использую калькулятор сложных процентов с капитализацией. Предположим, что вы собрали консервативный инвестиционный портфель в долларах (для защиты от инфляции в Украине это оптимальный вариант). В таком случае можно рассчитывать примерно на 10% годовых и размер инвестиционного портфеля должен быть таким:

31000$ — сумма большая и вообще не вяжется со стилем жизни, по которому мы делали этот расчёт. Именно из за этого диссонанса добраться до финансовой свободы по такому пути непросто… Если в запасе нет нескольких десятков лет, сложно обойтись без более доходных вариантов инвестирования. На Вебинвесте в основном рассматриваются высокорисковые вложения на рынке Форекс, которые могут приносить в диверсифицированном портфеле 30% годовых и выше. В таком случае задача упрощается:

Риски тоже выше, это факт. И все же, более высокая доходность от инвестиций позволяет уменьшить требуемый для финансовой свободы капитал до «всего» 10400$.

Вы уже наверняка уловили логику — если получать, скажем, 90% годовых, то можно стать свободным имея в запасе 3500$! Всё верно, но знайте — при грамотной диверсификации такую доходность получить практически невозможно, а если вы вложите все деньги в один проект, есть шанс просто потерять свои вложения. Такие дела.

Друзья, спасибо что прочитали эту статью, надеюсь она вам помогла разобраться, что же на самом деле стоит за понятиями финансовой независимости и свободы. Желаю, чтобы вы как можно скорее продвигались по лестнице достатка и достигли заветного денежного состояния!

Хотелось бы узнать, на каком этапе находится большая часть читателей блога:

Загрузка …

До встречи!

Как формируется кредитное мышление

Предрасположенность к финансовой независимости формируется в раннем детстве. Ребенок в первые пять лет жизни впитывает в себя все нормы поведения, и если родители вложили в него негативные установки, то у ребенка с большой долей вероятности в будущем будут проблемы.

Как формируется кредитное мышление? Все просто: через программирование долженствования. Если родители часто говорили ребенку, что он что-то должен делать, то они из него сформировали должника. Чаще всего родители говорят детям, что они должны хорошо учиться, должны хорошо себя вести, хорошо кушать и т. д. Хотя бы в первые пять лет жизни ребенка нужно постараться не употреблять в его отношении слово «должен», чтобы не сформировать у него мышление должника.

Видите, насколько важно правильно воспитывать ребенка, чтобы он вырос счастливым, успешным и финансово независимым человеком? Всему этому мы учим на курсе «Мастер Разборов». Как правило, если вы разберетесь со своими негативными установками, обидами, родовой энергией и иерархией в семье, то вы сможете воспитать из своего ребенка по-настоящему счастливого человека, просто демонстрируя ему свой положительный пример.

Как правило, если вы разберетесь со своими негативными установками, обидами, родовой энергией и иерархией в семье, то вы сможете воспитать из своего ребенка по-настоящему счастливого человека, просто демонстрируя ему свой положительный пример.

Не жили богато?.. Начинайте думать по-другому

О богатстве мечтают все. Ну, или почти все. И не только люди без денег. Плох тот миллионер, который не хочет стать миллиардером! Только миллионеры, чтобы встать на ступень выше, много работают.

А вот, например, Вася Пупкин после смены на заводе лежит на диване и просто мечтает. Как он, такой загорелый, рассекает на собственной белой яхте по океану, мускулами играет. Вася жмурится от удовольствия, ерзает по своему старому облезлому дивану и почесывает предательски выпирающий пивной животик.Мечтать Вася любит, а вот приподнять одно место с дивана, чтобы стать хоть на шаг ближе к своей мечте, Васе лень. Хотя бы пресс подкачать, гантели потягать…

Если думать, как эти мужики, то в самом деле ничего и никогда не поменяется. Жизнь так и будет идти от звонка до звонка, и денег не прибудет.

Даже если у вас мизерная зарплата и кажется, нет никакого просвета и никакой надежды исправить положение, просто начните думать иначе. Мечтайте больше. Только не так, как Вася Пупкин, лежа на диване. Нарисуйте себе четкую определенную мечту, придумайте себе цель. Почитайте истории людей, которые были нищими и стали богатыми. Посмотрите фильмы. Историй успеха очень много, они реально воодушевляют. Искореняйте в своем мозгу нищебродские установки вроде «не жили богато…», «деньги — зло», «не в деньгах счастье».

И каждый день задавайте себе вопрос: «Что я сегодня сделаю, чтобы завтра стать богаче?» Быть может, вы прочитаете статью на Финтолке, или посмотрите видеоролик на тему финансовой грамотности, а может быть, просто сделаете зарядку. Здоровье лишним не бывает, и деньги зарабатывать, будучи в хорошей форме, легче.

Три ступени к финансовой независимости

Успешные и финансово грамотные люди заботятся о своём благосостоянии на трёх уровнях:

1. Финансовая защита

Каждый человек должен обеспечить себя неприкосновенным денежным запасом минимум на полгода. Ведь никто не застрахован от потери работы или трудоспособности, проблем в бизнесе и т.п.

2. Финансовая безопасность

Это подразумевает, что сумма месячных пассивных доходов должна быть равна сумме месячных расходов. Пассивные доходы должны поступать из различных источников и без особых усилий. К примеру, сдача недвижимости в аренду или онлайн-товары, продающие себя автоматически.

3. Финансовая независимость (свобода)

Это количество денежных средств, располагая которыми человек не будет ни в чём нуждаться. Если пассивные доходы больше 10000 долларов и есть уверенность, что созданная система будет функционировать долго, значит, человек добился финансовой независимости.

Одно из важных правил людей, которые добились успеха в жизни, гласит: прежде всего, нужно заплатить себе. Необходимо стараться, хоть 10% с заработанных денег отложить так, чтобы они стали финансовым инструментом, который в будущем обеспечит благосостояние.

Как сформировать пассивный доход

Если вы не обладаете ни желанием, ни возможностью или необходимыми знаниями сразу создать собственный бизнес, то можно рассмотреть более простую в плане усилий, но и более долгую схему финансовой свободы.

На первом этапе нам необходимо иметь работу с более или менее предсказуемой зарплатой. Определяем сколько мы тратим в месяц, максимально сокращаем свои расходы, если есть кредиты, топрилагаем максимум усилий, чтобы их погасить и начинаем откладывать ежемесячно определенный процент от зарплаты, в идеале не менее 20-30 %.

Далее идет нудный, но интересный процесс накопления первоначальной суммы для инвестирования, так как доходы у всех разные, то и стартовая сумма для инвестирование может отличаться в разы.

Самый простой способ начать инвестирование – покупка акций, и на это есть веские причины

- Низкий старт. Обычно сумма открытия счета не превышает 50 тыс. рублей, что доступно даже в регионах;

- Можно войти и выйти в любой момент времени;

- Акция — это часть бизнеса, поэтому прежде чем начинать свой, можно посмотреть на функционирование чужого, изучить его на конкретных примерах, при этом рискуем мы своими деньгами, поэтому уроки не пройдут даром;

- Доходность на рынке акций (при инвестировании только на свои деньги, т.е. без кредитных средств брокера), как правило, превышает банковские вклады.

Основное отличие инвестирования в акции от инвестирования в недвижимость — малая сумма входа, и можно понемногу добавлять в общий котел.

Далее все сэкономленные деньги направляем на покупку акций. Периодически нам будут выплачивать дивиденды, которые также нужно реинвестировать в акции.

Спустя несколько лет мы получим достаточно серьезную сумму, которую можно теперь вывести из акций и вложить в бизнес. Мне лично нравится идея с коммерческой недвижимостью, например, небольшие офисы и склады. На выходе получаем денежный поток, который стоит направить на расширение своей деятельности.

Через определенное время необходимость работать на наемной работе уйдет сама по себе и вам лишь останется направлять излишки денежных средств на увеличение своего инвестиционного портфеля.

Если вы повторите данный путь, то вас можно будет поздравить: вы избавитесь от необходимости каждое утро просыпаться от звонка будильника и идти на работу!

А в каком финансовом состоянии находитесь вы?

Прежде чем составить стратегию достижения финансовой независимости, надо определиться с текущим уровнем. Составила немного шуточный график, но он помогает наглядно оценить ваш финансовый статус.

Уровень “Ниже плинтуса”. Ваши расходы превышают ваши доходы. Вы даже не живете от зарплаты до зарплаты, а вынуждены занимать у друзей, родственников или в банке. Любая форс-мажорная ситуация для вас – катастрофа.

Уровень “Плинтус”. Вы стоите на твердой поверхности. Расходы равны доходам. Нет долгов или выплаты по ним уже заложены в ежемесячные расходы, поэтому вы легко их выплачиваете. Ни о каких накоплениях речи нет. А форс-мажорные ситуации по-прежнему – катастрофа.

Уровень “Выше плинтуса”. Ваши доходы превышают расходы. Часть денег вы откладываете на “черный день”. При любой форс-мажорной ситуации у вас есть деньги, не залезая в долги.

Уровень “Плинтус мечты”. Вы достигли финансовой независимости. Сформировали “подушку безопасности”, имеете накопления в различных активах, которые приносят стабильный доход, покрывающий не только ваши текущие расходы, но и позволяющий реализовывать самые смелые мечты. При этом капитал с годами только увеличивается.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Так на какой ступеньке находитесь вы? Например, мое место сегодня – это “Выше плинтуса”. Мы с мужем сформировали резервный фонд и активно копим деньги для дальнейшего инвестирования в различные инструменты. Меньше чем через год у нас будет достаточная сумма, чтобы вложить ее в некоторые доступные нам активы. Казалось бы, осталось шагнуть всего на 1 ступеньку и мы финансово независимы. Но именно эта ступенька самая сложная и длительная по времени.

Давайте разберем все этапы достижения финансовой независимости подробнее.

Финансовая независимость и страхи

Одна из самых частых причины финансового неуспеха – это страхи. Однако если вы попытаетесь разобрать истинные причины своего страха стать богатым, то сильно удивитесь: на самом деле, люди боятся не денег, а того, что потеряют принадлежность к родовой системе.

Если в вашей семье и окружении люди только с низким или средним уровнем достатка, то вам страшно зарабатывать больше них, ведь вам кажется, что вы потеряете принадлежность к своему обществу. На самом деле, это совершенно не так. Если сейчас вы осознали, что у вас есть такой страх, то просто позвольте себе быть богатым и счастливым. Поверьте, вы не потеряете принадлежность к своему роду или своим друзьям: вы просто расширите круг тех людей, которые находятся рядом с вами.

Почему человек боится стать не таким, как его родители или друзья? В первые пять лет жизни ребенка у него формируются поведенческие установки, которые должны защищать его в будущем и помогать выживать. Ребенок учится у своих родителей, как жить в обществе и как строить отношения. К сожалению, в сознание ребенка интегрирован страх отбиться от «своих». Сначала это ему помогает, а затем только мешает. У взрослых людей остается это чувство страха и с ним нужно работать.

Что еще в мире финансов?

Аналитика

Alphabet отчиталась о росте выручки и прибыли в первом квартале

Почему Уоррен Баффетт избавился от акций авиакомпаний Акции Tesla выросли на «сильных» данных квартального отчета Успейте забрать приглашение на самое масштабное событие этой весны!

Блоги

Прибыль JD подскочила на 380%

Откуда деньги у британских монархов 3D печать – от экспериментов к всеобщему признанию Микрозаймы на карту онлайн — удобный сервис для всех

А. Вассерман: рынок вырастет, когда танки Новороссии дойдут до Киева

Александр Герчик запустил брокера Gerchik & Co Видео с Алгоритмуса-2015: выступления экспертов + неформальное общение Profit Place: я бы поднял курс доллара выше 72 рублей

Дисциплина

Дисциплина и терпение находятся совсем рядом. В чём они отличаются, так это в том, что дисциплина заставляет вас придерживаться следующих 3 элементов:

- Торговой стратегии.

- Мани менеджмента.

- Риск менеджмента.

Вы не можете изменить ни один из вышеперечисленных параметров каждый раз, когда вы закрываете убыточную позицию или когда она сама закрывается по стоп лоссу. Это означает, что вы должны придерживаться дисциплины согласно своей торговой стратегии, которая должна быть рассчитана с учётом получения и прибыльных, и убыточных сделок. Вы должны понимать, что ваше торговое преимущество (стратегия) нуждается в проверке временем и серии закрытых сделок, чтобы вы начали зарабатывать деньги на рынке, а не терять их.

Если вы будете слишком часто менять условия своей торговой стратегии, вы не сможете зарабатывать стабильно и время, в итоге, сработает против вас, лишив шанса стать финансово независимым трейдером. Любая торговая стратегия нуждается в серийном испытании на реальном торговом счёте. Если вы не предоставить своей торговой системе достаточное количество серий проверки, вы так никогда и не узнаете реальную силу и прибыльность выбранной стратегии.

Финансовая свобода — что имеется ввиду?

На блогах, форумах, Youtube вы можете найти просто огромное количество мотивирующих статей и видео про финансовую свободу, что это высшее благо и надо к ней стремиться. При этом частенько в них предлагают пройти тренинг, купить обучающий курс или прослушать вебинар от гуру 🙂

В общем, педалят тему как хотят, подразумевая под финансовой свободой всё что угодно — богатство, успех, духовное просветление… Впрочем, имеют право, ведь в экономической науке такого понятия нет и в Википедии его не найдёшь.

Впрочем, в книгах оно встречается, причём часто путается с финансовой независимостью. Что же авторы имеют ввиду? Всё довольно просто: финансовая свобода — это такое состояние ваших финансов, когда пассивный доход из нескольких источников превышает постоянные расходы + у вас есть все необходимые для нормальной жизни вещи, т.е. квартира, одежда, бытовая техника. Доход должен быть именно пассивным, человек как бы освобождается от необходимости работать и может жить на проценты, а в идеале еще и останутся деньги для дальнейшего увеличения инвестиционного портфеля.

Обратите внимание, что в предыдущем абзаце нет ни одной конкретной цифры — финансовая свобода не выражается в миллионах долларов заработка! Пассивный доход должен с лихвой покрывать расходы. Выходит, что «стать сводобным» можно даже, получая от инвестиционных вложений всего 100$ в месяц? Именно так, если расходы — 90$!

Конечно, расходы на жизнь не могут быть меньше определенного лимита: квартплата + еда + некоторые покупки и услуги. В конце статьи мы попробуем подсчитать минимальный размер инвестиционного капитала для достижения финансовой свободы. Но прежде чем перейти к расчётам, предлагаю выяснить, на каком расстоянии от желаемой независимости вы находитесь прямо сейчас! Вдруг не так уж и далеко, как вы думаете 🙂

Легальность работы инвестиционных советников и Единый реестр

На сайте Центробанка есть Единый реестр инвестиционных советников, куда по идее должны входить все подобного рода специалисты, работающие на легальной основе. Но если найти в интернете любого финансового консультанта и поискать его имя в реестре, то с большой долей вероятности в списке его не будет.

Возникает логичный вопрос — насколько законна деятельность финансовых консультантов в РФ?

Для начала обратим внимание на формулировку «инвестиционный консультант». Тут очевидно, что специалист должен иметь право рекомендовать именно инвестиционные продукты

До недавнего времени понятия «инвестиционный консультант» не было в законодательстве. Его включили в Федеральный закон «О рынке ценных бумаг» 21 декабря 2018 года, главной целью которого было взятие под жесткий контроль недобросовестных «консультантов».

До принятия закона любой человек мог предложить кому-то вложить деньги в те или иные инвестиционные инструменты. Чаще очень рискованные, либо вовсе мошеннические. Потерпевшие теряли крупные суммы, и в ЦБ стали поступать жалобы.

Но поскольку Центробанк не имел возможности каким-либо образом влиять на финансовый консалтинг, было принято решение о нововведениях.

Загвоздка в том, что вместе с правом оказывать услуги инвестиционные советники получили ряд жестких обязательств, которые и не позволяют общей массе финансовых консультантов попасть в реестр.

Шаг 5. Инвестирование и дополнительный заработок

Обзаведясь «подушкой безопасности», нужно приступить к достижению следующей цели – увеличению доходов.

«Эффективным способом повышения финансовой независимости является увеличение источников дохода: найдите подработку с неполным рабочим днем, инвестируйте деньги, минимизируйте ваши расходы, избегайте кредитных карт и потребительских кредитов (потребительские долги подразумевают, что вы берете деньги под высокий процент)». — Лейсан Халикова, эксперт компании VIGTrans.

Как достичь финансовой независимости, сделав доходы выше:

1. Устроиться на более высокооплачиваемую работу.

2. Найти дополнительную подработку.

3. Обзавестись приносящим прибыль хобби.

Наталья Притчина, LIME: «Используйте свое свободное время максимально, найдите подработку. Освойте новые профессии с нуля, используя местные курсы или интернет — школы. Впоследствии это вложение позволит вам получать дополнительные средства».

4. Создать собственный бизнес.

Алексей Брызгалов, бизнесмен, руководитель общественной организации «Со-общество»: «Я бы рекомендовал действовать в следующей последовательности:

• Устройтесь на работу по найму.

• Старайтесь сделать карьеру, получить новые знания, увеличить ваш доход.

• Параллельно пробуйте реализовать одну из инвестиционных или бизнес стратегий.

Может, вы не станете бизнесменом, но к моменту, когда это поймете, уже будете занимать высокую должность и иметь хорошую заработную плату. А это позволит реализовать другие стратегии финансовой независимости, инвестировать в недвижимость, фондовый рынок или сделать банковский вклад».

5. Инвестировать в ценные бумаги и фондовый рынок.

6. Инвестировать деньги в перспективный проект (венчурные инвестиции).

Юлия Иванова, эксперт по управлению финансами: «Стремитесь диверсифицировать свой портфель — вкладывайте деньги в разные инструменты, в разные отрасли, на разных рынках. Это поможет снизить риск убытков в том случае, если в каком-то одном из направлений случился спад или кризис».

Выбрать стоит метод, подходящий именно вам, помня о словах Алексея Брызгалова, что невозможно спрогнозировать, сможете ли вы состояться, как успешный бизнесмен или нет. Не стоит раз за разом вкладывать последние сбережения, пробуя открыть собственное дело. Возможно, дело не в деньгах.

Почему финансовая независимость важна для человека

Справедливости ради, отмечу, что зависимость от чужих денег не всегда болезненна. Опять же, это зависит от того, кто и какой человек зарабатывает деньги, и кто на них живет.

Перед глазами тут же возникает стереотип, где молодая женщина живет в свое удовольствие, хорошо одевается, посещает салоны, в то время как ее муж подписывает контракты и управляет компанией.

Естественно, такие ситуации были, есть и будут, но они не догма и не правило. Куда чаще мы видим ситуацию, когда женщина зависит от заработка мужа, а значит, полностью подчиняется ему и его правилам. Как правило, подобные отношения можно назвать токсичными, и счастливого сосуществования здесь нет.

Возможность самостоятельно выбирать направление движения, принимать решения, выстраивать отношения с окружающими с опорой на свои чувства – вот лишь несколько причин, почему финансовая свобода – это важно

Что такое финансовая независимость лично для меня?

Если совсем коротко, то финансовая независимость — это жить так, как тебе хочется, не заботясь о «хлебе насущном». Финансово независимого человека мы часто представляем с бокалом коктейля в руках и непременно — на берегу теплого океана. Почему-то для многих ФН ассоциируется с богатством, бездельем и ничегонеделанием.

А для меня финансовая свобода – это, прежде всего, свобода выбора. Ты можешь работать или путешествовать, заниматься бизнесом или посвятить время семье, участвовать в общественном проекте или писать книгу о какой-нибудь фигне.

Фишка в том, что такой человек сам выбирает, чем и когда он будет заниматься. Многие ли из нас могут похвастаться 100% свободой действий?

Большую часть времени россиянин тратит на то, чтобы «добыть средства к существованию» (почти как в первобытные времена). Ему нужно заплатить за ипотеку, купить еду и одежду, отремонтировать авто. На жизнь «для души» обычно не остается ни денег, ни сил, ни желания.

Финансово свободный человек живет, а не выживает. Он не должен активно работать 40 или больше часов в неделю, чтобы обеспечить семье желаемый уровень жизни. Для одних это $2000 в месяц, для других — $20000, для третьих — $200 000 и больше.

Опытным путем я определил что моя планка ФН примерно на 1 200 000 рублей в месяц. Я уверен, что уровня ФН может достичь любой из нас! Вопрос не в том, реально ли это. Вопрос: сколько времени займет процесс, и хватит ли терпения дойти до цели.

Три ступени к финансовой независимости

Успешные и финансово грамотные люди заботятся о своём благосостоянии на трёх уровнях:

| Уровень | Действия |

| Финансовая защита. | Каждый человек должен обеспечить себя неприкосновенным денежным запасом минимум на полгода. Ведь никто не застрахован от потери работы или трудоспособности, проблем в бизнесе и т.п. |

| Финансовая безопасность. | Это подразумевает, что сумма месячных пассивных доходов должна быть равна сумме месячных расходов. Пассивные доходы должны поступать из различных источников и без особых усилий. К примеру, сдача недвижимости в аренду или онлайн-товары, продающие себя автоматически |

| Финансовая независимость ( свобода ). | Это количество денежных средств, располагая которыми человек не будет ни в чём нуждаться. Если пассивные доходы больше 10000 долларов и есть уверенность, что созданная система будет функционировать долго, значит, человек добился финансовой независимости |

Как стать финансово независимой женщиной

Чтобы стать финансово независимым человеком, нужно трудиться. Все просто и банально. Женщине необходимо учиться зарабатывать деньги точно также, как это делает ее мужчина. Обсудите с партнером этот вопрос, придите к согласованному решению, распределите обязанности по дому (ведь теперь вы будете львиную долю времени тратить на работу, и просто физически не успеете все сделать, как было раньше).

Нужно осознать ответственность за собственную жизнь

Следует повзрослеть и понять, что вы теперь берете ответственность за свою жизнь на себя. Приучите себя продумывать все на шаги вперед, спланируйте свой график, как вы будете распределять время.

Подходите к вопросу планирования и принятия ответственности очень серьезно. Вы таким образом сможете оградить себя и свою семью от кризисных ситуаций, подстраховать мужчину.

Создавайте финансовую подушку безопасности

Важно научиться хранить деньги правильно. Если в вашей семье все отлично, отношения доверительные, то вы можете открыть депозитные счета, завести карты или просто складывать деньги в банку

Но при абьюзивных отношениях старайтесь иметь сумму наличными и хранить ее так, чтобы партнер не смог найти. Если вы живете с таким человеком, не уходите от него по ряду причин, то хотя бы страхуйте себя финансово — жизнь может сделать неожиданный поворот.

Обсудите собственный вклад в семейный бюджет

Обязательно выполните этот пункт еще до того, как выйдете на работу. Решите, как будут распределяться ваши заработки. Возможно, супруг согласится на то, что это будет ваши «холостяцкие» и не будет претендовать на то, чтобы ими пополнялся семейный бюджет.

Может быть вы будете какую-то часть все же отдавать в общую кассу. Учитывайте тот факт, что изначально мужчина может благостно воспринять новость о вашем желании работать. Но со временем передумает — ведь вы уже не будете полностью поглощены бытом, уходом за ним, детьми. И начнутся упреки. В общем, делайте свою собственную подушку безопасности.

Защита добрачного имущества

По сути, этот совет пригодится как женщине, так и мужчине. Все, что было приобретено в браке, при разводе делиться пополам. Но добрачное имущество остается за тем владельцем, который был ранее.

К примеру, у вас есть квартира, которая досталась по наследству от бабушки до брака. Вы выходите замуж, и продаете ее, чтобы приобрести метры побольше. Если так произойдет, что вы решите развестись с мужем, то уже придется делить купленную квартиру в браке.

Если бы вы ее не продавали, то ваша наследственная квартира так и осталась бы за вами. Ее можно сдавать в аренду — это отличная помощь семейному бюджету.

Поиск источников дохода и способы инвестирования

Даже если по какой-то причине вы решили отказаться от карьеры, сидеть дома, никто не мешает вам попробовать монетизировать свое хобби. Например, вы умеете вязать, или обучились копирайтингу, дизайну.

Можно пройти дополнительное обучение на курсах и приобрести какой-то навык, который позволит вам подрабатывать на дому. Было бы неплохо научиться инвестировать заработанные на увлечении средства. Самая лучшая инвестиция — в свое собственное образование. При разводе заработанные деньги поделятся пополам (например, депозит), а вот ваши знания никто не отберет.

Не бросайте карьеру из-за стереотипов

Вам нравится ваша работа, вы чувствуете, что готовы трудиться еще больше, больше зарабатывать. Однако постоянно слышите упреки в том, что это «не женское дело», женщина должна сидеть дома и готовить, убирать, стирать.

Это своего рода ловушка. Нет у женщин гендерной склонности к домашней работе. Точно также, как у мужчины — ходить на 4 работы, чтобы добывать больше денег.

Прежде чем вы решитесь выйти на работу, обсудите со своим мужчиной все детали

Важно понимать то, что вы мыслите одинаково, и хотя каждый будет заниматься на своем поприще, все идет на благо одной семьи. Распределите обязанности, следуйте им неукоснительно, и у вас все будет хорошо